C. LA MAÎTRISE DE L'ENDETTEMENT PUBLIC : PARADIGME DES FINANCES PUBLIQUES

1. Théorie

a) Pourquoi s'endetter ?

(1) Dans les années 1920, l'endettement est considéré comme une mauvaise gestion des dépenses publiques

Au début du XIXe siècle, la dette servait principalement à financer les guerres et n'était pas tournée vers le financement d'activités productives. C'est la raison pour laquelle, selon Thomas Grjebine, les économistes de cette époque, notamment l'économiste classique David Ricardo, pensaient que la dette était un frein pour l'économie et que la meilleure manière de gérer la dette était de la rembourser via des excédents primaires.

Selon les économistes classiques en effet, l'endettement de l'État restreint la quantité d'épargne disponible car avec une quantité d'épargne limitée, la fraction utilisée par l'État ne va pas pouvoir être utilisée par les ménages et les entreprises pour réaliser des investissements productifs. De plus, si la demande de prêts de la part des ménages, des entreprises et de l'État est supérieure à la quantité d'épargne disponible, cela va entraîner une augmentation des taux d'intérêt qui pénalisera une nouvelle fois les investissements productifs. 30 ( * )

(2) La théorie keynésienne fait évoluer le regard porté sur l'endettement

Après la crise de 1929, le regard sur l'endettement change sous l'impulsion des nouvelles théories économiques de Keynes. Celui-ci développe l'idée que la dépense publique a un effet multiplicateur et que lors d'une relance, la hausse du PIB est plus importante que le montant dépensé par l'État. Sa vision sur l'épargne diffère également de celle des économistes classiques car, pour lui, ce sont les crédits qui font les dépôts , c'est-à-dire qu'en investissant, les entreprises et les ménages génèrent des revenus qui constitueront l'épargne future. Selon Keynes, l'endettement peut permettre à l'État d'assurer la stabilisation des cycles économiques en lui permettant de financer des dépenses exceptionnelles qu'il ne peut pas financer par l'augmentation des prélèvements obligatoires au risque d'annuler l'effet de la dépense. À l'inverse, pour éviter une augmentation infinie de l'endettement il est préférable que les dépenses courantes soient financées par des prélèvements obligatoires. Par ailleurs la dette contractée dans les moments de crise doit être consolidée dans les moments de forte croissance .

(3) Aujourd'hui, l'objectif est de stabiliser le radio d'endettement

Aujourd'hui, l'endettement des États est admis et la priorité n'est plus tant le niveau de dette que la stabilisation du ratio d'endettement par rapport au PIB. Ce ratio dépend d'abord du niveau de déficit primaire , c'est-à-dire du solde du budget hors charge d'intérêt de la dette. Si celui-ci augmente, alors que la croissance reste identique, le ratio d'endettement augmentera. La deuxième variable qui influence la dynamique de l'endettement est le niveau de croissance , si celle-ci ralentit et que le déficit primaire reste constant, il en résultera également une augmentation du ratio d'endettement par rapport au PIB. Le troisième facteur est le rapport entre le taux d'intérêt et le taux de croissance du PIB . Si les taux d'intérêt sont supérieurs au taux de croissance, les dépenses publiques s'alourdiront plus rapidement que l'amélioration du solde public issu de la croissance. 31 ( * )

b) La nécessité de fixer des règles en union monétaire

L'idée de créer une monnaie commune au sein de la Communauté économique européenne (CEE), alors nouvellement créée, apparait dès 1960. L'écroulement du système de Bretton Woods en 1971, provoqua une grande instabilité monétaire au niveau mondial et conforta les pays membres de la CEE dans l'idée de mettre en place une monnaie stable 32 ( * ) . Le Système monétaire européen, entré en vigueur en 1979, a établi des conditions favorables à la création d'une monnaie unique en limitant les fluctuations trop importantes entre les monnaies des pays membres de la CEE. En 1988, l'annonce de la création de l'Union par le Conseil européen amorça le début de longs travaux préparatoires jusqu'en 1999.

Plusieurs raisons expliquent la volonté des États de créer une union monétaire. D'abord, les fluctuations monétaires trop importantes au sein de la CEE étaient néfastes pour les échanges économiques en raison de l'imprévisibilité qu'elles créaient pour les entreprises et, dans ce contexte, une union monétaire permettait de faire l'économie des opérations de change. Plus symboliquement ensuite, la politique monétaire commune opérait un transfert de souveraineté nationale au niveau communautaire et cela permettait de poser une nouvelle pierre dans la construction européenne, dans la poursuite de la vision de Jean Monnet. 33 ( * )

Dans l'Union économique et monétaire, la Banque centrale européenne (BCE) ne gère pas une seule dette comme le font les autres banques centrales, mais les 19 dettes des pays ayant adopté l'euro. L'augmentation du ratio de dette d'un seul pays de la zone euro peut alors avoir des conséquences néfastes pour les autres États membres. Il est donc nécessaire de mettre en place des règles budgétaires car un État pourrait être tenté de monétiser sa dette par la banque centrale, c'est-à-dire de l'obliger à lui accorder des prêts, ce qui correspond en réalité à créer de la monnaie. L'État qui recourt à la monétisation de sa dette n'a pas à augmenter les prélèvements obligatoires, mais il fait planer le risque de l'inflation qui agit comme une taxe sur les ménages. Dans une union monétaire, l'inflation touche tous les États utilisant la même monnaie, ainsi l'endettement d'un pays peut pénaliser tous les autres.

Cette situation illustre la raison pour laquelle l'indépendance des banques centrales a été instituée. Les interférences du pouvoir politique peuvent nuire à leurs missions consistant à assurer la stabilité de l'économie et de l'inflation.

2. La mise en oeuvre de ces règles au niveau européen et par la France

a) Une politique monétaire commune...

La politique monétaire commune européenne implique en premier lieu l'indépendance de la banque centrale. L'unique objectif de la BCE étant de maintenir la stabilité des prix, il est donc nécessaire qu'elle assure cette mission en étant préservée de l'influence politique de l'un ou l'autre des pays membres de la zone euro. Cela permet ainsi d'assurer une égalité de traitement entre les pays et une stabilité plus fiable de l'inflation et des fluctuations économiques.

Deux textes principaux régissent son fonctionnement et assurent son indépendance : les statuts du Système européen de banques centrales (SEBC) et le Traité sur le fonctionnement de l'Union européenne (TFUE). Selon ces textes, la BCE n'est pas autorisée à accepter des instructions venant d'organismes extérieurs, les membres de son directoire sont nommés pour huit ans et ne peuvent être révoqués que pour faute grave afin d'éviter toute pression sur leurs décisions. De plus, son seul objectif est la stabilité des prix et elle n'est pas autorisée à monétiser la dette d'un pays membre de la zone euro (article 123 du TFUE). Par ailleurs, la BCE et les banques centrales sont autonomes financièrement et la BCE dispose de la personnalité juridique qui lui permet de déposer des recours devant la Cour de justice de l'Union européenne (CJUE) si son indépendance venait à être compromise. 34 ( * ) Selon Gaël Giraud, un tel niveau d'indépendance de la banque centrale n'a aucun équivalent dans l'histoire ni dans un autre pays.

b) ...Implique une politique budgétaire contrainte

Comme les États n'ont pas la main sur leur politique monétaire, ils ne peuvent monétiser leurs dettes, dévaluer ou susciter de l'inflation pour résoudre les crises d'endettement. Ils doivent donc, le cas échéant, mettre en place les règles budgétaires nécessaires pour faire face à une situation de crise.

Le traité de Maastricht, fondateur de l'Union économique et monétaire, signé en 1992 a instauré un certain nombre de règles de maitrise de l'endettement de la zone euro. En application de ce traité, le Pacte de Stabilité et de Croissance (PSC) a été institué en 1997. Par la suite, d'autres textes sont venus modifier et compléter le PSC, d'abord en 2005 puis en 2011 avec les règlements du « six pack », en 2012 avec le Traité sur la stabilité, la coordination et la gouvernance (TSCG) et en 2013 avec les règlements du « two pack ».

Sur le fondement de ces textes, plusieurs règles fondamentales ont été mises en place. D'abord, au nom de la coordination des politiques économiques, le Conseil européen fixe, sur recommandation de la Commission européenne, les grandes orientations de la politique économique. L'Union européenne est ainsi juridiquement autorisée à surveiller le budget des États (article 121 du TFUE)

Par ailleurs, l'article 126 du TFUE stipule que « les États évitent les déficits excessifs ». Ainsi un plafond de 3% de déficit et de 60% de PIB pour la dette publique est imposé aux États. À moyen terme le déficit public des États doit également atteindre « une position proche de l'équilibre ou excédentaire ». Des sanctions sont prévues contre les États en situation de déficit excessif sur l'appréciation du Conseil européen.

Les modifications apportées après la crise financière ont également permis de renforcer les règles préexistantes : depuis le TSCG en 2012, des Objectifs de moyen terme (OMT) ont été mis en place, les États doivent avoir un solde structurel supérieur à -0,5% du PIB si leur niveau d'endettement est supérieur à 60%. Dans le cas où le niveau d'endettement d'un pays est inférieur à 60 %, son solde structurel ne peut descendre en dessous de -1%. Si les OMT ne sont pas atteints, les « efforts structurels » c'est-à-dire les mesures mises en place pour l'atteindre sont toutefois pris en compte par l'Union européenne lorsqu'elle analyse la trajectoire de l'endettement des pays en vue de formuler des recommandations ou d'imposer des sanctions.

Dans le cas où la trajectoire diverge de manière importante, le mécanisme de correction est déclenché automatiquement . Les États doivent alors mettre en place des dispositions pour réduire les écarts avec les OMT. Il est également imposé aux États de transposer dans les législations nationales les règles européennes et de créer au niveau national des « comités budgétaires nationaux » chargés de surveiller l'évolution du solde structurel. 35 ( * )

3. Un cadre progressivement remis en cause

Depuis la crise de 2008, le cadre européen des finances publiques a été remis en cause pour plusieurs raisons.

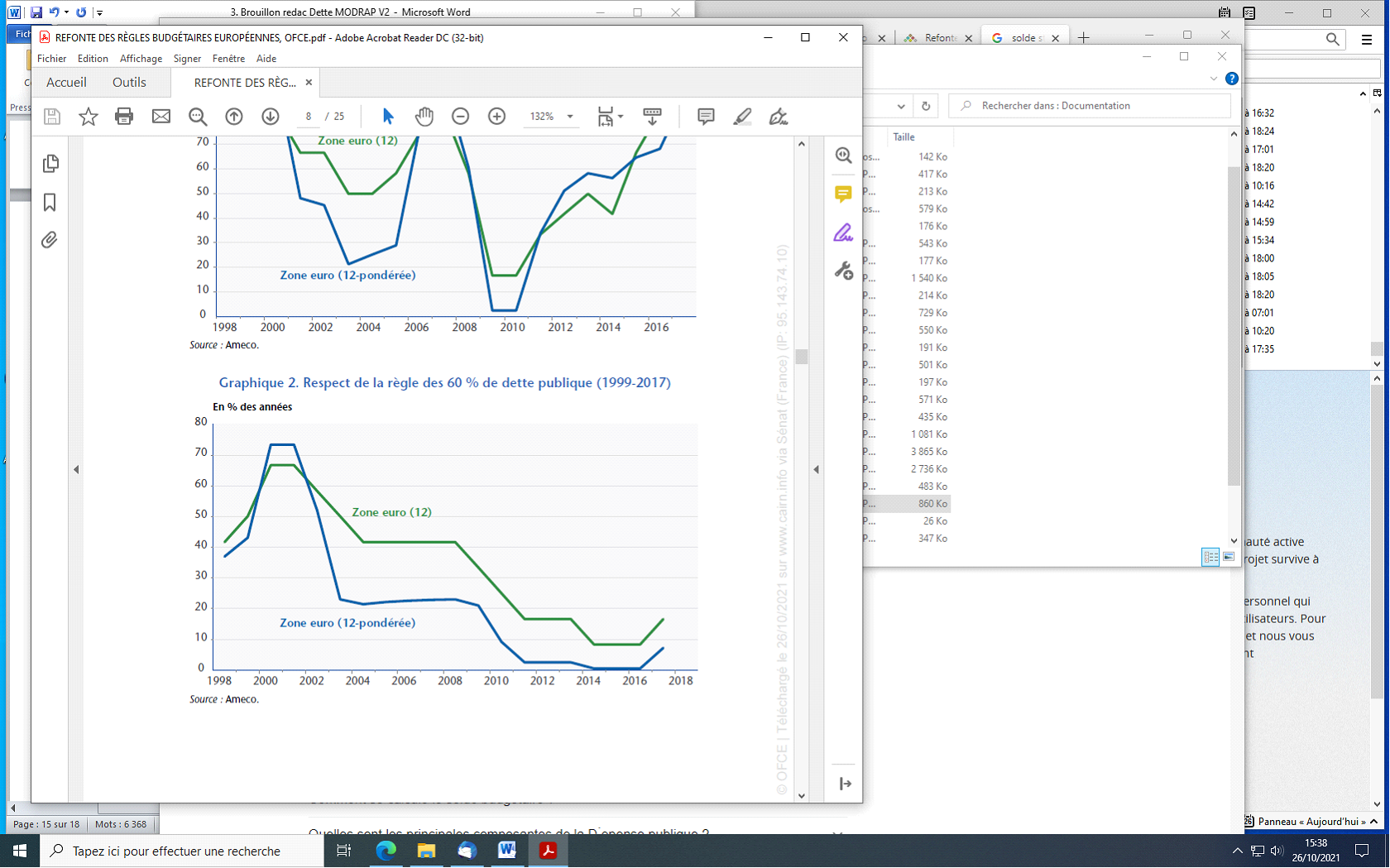

D'abord, de nombreux États se sont retrouvés dans l'incapacité de respecter les traités . L'augmentation du déficit public causé par la crise financière a remis en question la possibilité pour certains pays membres de respecter les critères de 3 % de déficit et 60% de dette/PIB . 36 ( * )

Source graph : OFCE

L'absence de sanction imposée aux États s'écartant des critères a fortement dégradé la crédibilité des règles européennes . La décision d'adopter des sanctions étant prise par le Conseil européen, une certaine flexibilité concernant les situations particulières justifiant les dépassements temporaires des critères, a été acceptée. Jusqu'à présent, aucun pays n'a été placé en procédure de déficit excessif s'il dépassait la règle des 60% d'endettement. 37 ( * )

Les règles européennes ont également été remises en cause en raison de leur caractère jugé procyclique et récessives par une partie des économistes. La volonté de réduction des déficits et de l'endettement après la crise financière de 2008 a été jugée trop rapide par certains. Dès 2012, la consolidation budgétaire a fortement réduit la croissance économique que d'autres pays en dehors de l'Union européenne ont retrouvée plus tôt grâce à la relance permise par les déficits.

De manière générale, pour certains économistes, l'impossibilité de creuser les déficits empêche les États de réaliser les dépenses d'investissement nécessaires à la construction de la croissance de demain. Selon l'OFCE : « sur l'ensemble de la période 1999-2017, le déficit moyen de la zone euro à 12 s'établit à 2,6 % de PIB, un niveau nettement inférieur à celui observé aux États-Unis (5,4 %), au Japon (6,1 %) et dans une moindre mesure à celui observé au Royaume-Uni (3,9 %) ». 38 ( * )

La rigidité des règles européennes, mise en cause après la crise financière de 2008, a eu pour effet de faire revenir partiellement la BCE sur l'interdiction de monétisation de la dette des pays de la zone euro avec le rachat des titres de dettes en 2015.

Dans le contexte particulier de la crise sanitaire, la suspension des règles budgétaires européennes a été décidée afin de laisser aux États les marges de manoeuvre nécessaires pour faire face à la crise d'une ampleur sans précédent

II. AU SORTIR DE LA CRISE DU COVID, LA QUESTION DE LA DETTE PUBLIQUE EN FRANCE ET EN EUROPE SE POSE DANS DE NOUVEAUX TERMES

* 30 Grjebine, T. (2021). III/ Comment (di)gérer des dettes publiques élevées ?. Dans : CEPII éd., L'économie mondiale 2022 (pp. 41-56). Paris: La Découverte.

* 31 Huart, F. (2016). 11. La dynamique de la dette publique. Dans : , F. Huart, Économie des finances publiques: Cours (pp. 231-245). Paris: Dunod.

* 32 https://www.touteleurope.eu/histoire/histoire-de-l-union-economique-et-monetaire-et-de-l-euro/

* 33 https://www.vie-publique.fr/fiches/21796-pourquoi-lunion-europeenne-t-elle-instaure-une-monnaie- unique

* 34 Pourquoi la BCE est-elle indépendante ? (europa.eu)

* 35 Fipeco - Fiche

* 36 Ducoudré, B., Plane, M., Ragot, X., Sampognaro, R., Saraceno, F. & Timbeau, X. (2018). Refonte des règles budgétaires européennes. Revue de l'OFCE , 158, 307-330. https://doi.org/10.3917/reof.158.0307

* 37 Blanchard, O., Leandro, A. & Zettelmeyer, J. (2021). Comment réformer la discipline budgétaire européenne ?. Commentaire , 174, 295-308. https://doi-org.acces-distant.sciencespo.fr/10.3917/comm.174.0295

* 38 Ducoudré, B., Plane, M., Ragot, X., Sampognaro, R., Saraceno, F. & Timbeau, X. (2018). Refonte des règles budgétaires européennes. Revue de l'OFCE , 158, 307-330. https://doi.org/10.3917/reof.158.0307