PREMIÈRE

PARTIE

MIEUX PRÉVENIR :

CONSOLIDER LES OUTILS DE DÉTECTION

ET DE

TRAITEMENT PRÉCOCE

DES DIFFICULTÉS DES ENTREPRISES

La prévention de l'insolvabilité des entreprises repose sur un ensemble de dispositifs de détection et de traitement précoce des difficultés, particulièrement diversifié dans notre pays, et qui fait appel à un grand nombre d'acteurs. Il importe de prendre une vue d'ensemble sur ce paysage foisonnant, avant d'envisager d'éventuelles améliorations.

I. LA PRÉVENTION DE L'INSOLVABILITÉ DES ENTREPRISES EN FRANCE : PANORAMA

A. TYPOLOGIE DES OUTILS DE PRÉVENTION

1. La détection des difficultés

a) Comptabilité et analyse financière

La source la plus directe d'informations sur la situation financière d'une entreprise est sa comptabilité .

Toutes les entreprises sont assujetties à des obligations comptables qui sont d'abord dictées par des raisons fiscales (calculer l'assiette des impôts et taxes dus et permettre à l'administration fiscale d'exercer son contrôle) ou par l'impératif de protection des investisseurs (informer ces derniers sur la rentabilité et la solvabilité de l'entreprise). Ces obligations varient en fonction du statut des entreprises (commercial, artisanal, associatif, libéral...), de leur régime fiscal (qui dépend lui-même, notamment, de la nature et de l'importance de leur activité) et du fait qu'elles font ou non appel public à l'épargne. En France, une place prépondérante est accordée à la comptabilité patrimoniale ou d'engagement (qui décrit la consistance et l'évolution de l'actif et du passif), plutôt qu'à la comptabilité de caisse ou de trésorerie (qui décrit les recettes et les dépenses).

Les obligations comptables des commerçants

En principe, toute personne physique ou morale ayant la qualité de commerçant doit :

- procéder à l'enregistrement comptable des mouvements affectant le patrimoine de son entreprise (qu'ils modifient le montant ou la consistance de l'actif ou du passif : achats, ventes, emprunts, dépréciations d'actifs...) ;

- contrôler par inventaire, au moins une fois par an, l'existence et la valeur des éléments actifs et passifs de son patrimoine ;

- établir des comptes annuels à la clôture de chaque exercice, comprenant le bilan (description des éléments d'actif et de passif), le compte de résultat (description des produits et des charges de l'exercice, faisant apparaître, après déduction des amortissements, dépréciations et provisions, le bénéfice ou la perte de l'exercice) et l' annexe (qui complète le bilan et le compte de résultat en indiquant notamment les méthodes comptables utilisées).

Ces obligations ont été progressivement allégées pour les petites et moyennes entreprises, qui peuvent opter pour un régime comptable simplifié (consistant à enregistrer les créances et les dettes à la clôture de l'exercice) et sont, pour les plus petites d'entre elles, dispensées d'établir l'annexe. Quant à celles qui bénéficient du régime fiscal de la micro-entreprise, elles peuvent se contenter de l'enregistrement chronologique et non modifiable des recettes et des achats ( comptabilité allégée ).

En outre, les dirigeants des sociétés commerciales (sauf, depuis peu, celles qui répondent à la définition des petites entreprises 11 ( * ) ) doivent inclure dans l'annexe des comptes annuels un rapport de gestion exposant la situation de la société durant l'exercice écoulé, son évolution prévisible et les événements importants survenus entre la date de clôture de l'exercice et la date à laquelle il est établi. Le contenu de ce rapport est plus strictement encadré pour les sociétés autorisées à faire appel public à l'épargne (les sociétés anonymes notamment) et, plus encore, les sociétés cotées.

Enfin, les plus grandes sociétés commerciales (celles qui comptent plus de 300 salariés ou dont le montant net du chiffre d'affaires dépasse 18 millions d'euros) sont tenues d'établir divers états financiers complémentaires :

- chaque semestre, la situation de leur actif réalisable et disponible et du passif exigible ;

- chaque année, un tableau de financement (document détaillant les flux de trésorerie de l'exercice passé), un plan de financement prévisionnel et un compte de résultat prévisionnel 12 ( * ) .

Source : commission des lois du Sénat

Les comptes annuels et états financiers reflètent la situation économique et financière de l'entreprise et fournissent ainsi des indications directes sur sa rentabilité et sa solvabilité . L'analyse financière a élaboré des instruments sophistiqués pour évaluer celles-ci, à partir notamment des données comptables : nouveaux concepts appelant de nouvelles mesures (par exemple la capacité d'autofinancement, l'excédent de trésorerie d'exploitation...), nouveaux ratios (par exemple le ratio de couverture des besoins permanents par des ressources stables), nouvelles fonctions mathématiques agrégeant ces ratios pour en tirer un diagnostic global sur la rentabilité ou la solvabilité de l'entreprise ( rating et scoring ), etc . C'est notamment à partir de ces différentes données que la Banque de France effectue une cotation des entreprises non financières de nature industrielle et commerciale ayant leur siège social en France.

La cotation de la Banque de France

La cotation de la Banque de France est une appréciation de la capacité d'une entreprise à honorer ses engagements financiers à un horizon compris entre un à trois ans , à destination de l'entreprise elle-même et des adhérents au fichier bancaire des entreprises (FIBEN) : administrations, établissements de crédit et établissements financiers, entreprises d'assurance, etc 13 ( * ) . Elle porte sur toutes les entreprises non financières domiciliées en France dont le chiffre d'affaires annuel est supérieur ou égal à 750 000 euros.

Outre les documents comptables, sont pris en compte les informations relatives aux crédits bancaires et aux éventuels incidents de paiement (communiquées par les établissements de crédit), les jugements rendus dans les affaires où l'entreprise était partie (issus des greffes de tribunaux judiciaires et de commerce), diverses informations relatives à l'environnement économique et financier de l'entreprise (secteur d'activité, liens économiques et financiers avec d'autres entités, solidité de l'actionnariat...) ainsi que des éléments qualitatifs recueillis lors d'entretiens avec les dirigeants de l'entreprise. La cotation n'est donc pas réductible au traitement algorithmique de données comptables : il s'agit d' une analyse financière quantitative et qualitative, exploitant l'ensemble des renseignements accessibles sur l'entreprise afin de porter sur celle-ci un diagnostic global .

La cotation associe une cote d'activité (en fonction du chiffre d'affaires de l'entreprise) et une cote de crédit (en fonction de sa capacité à honorer ses engagements financiers à un horizon de trois ans).

La cotation, attribuée par les analystes financiers sous la responsabilité du directeur local de la Banque de France ou, en outre-mer, du directeur de l'Institut d'émission des départements d'outre-mer ou de l'Institut d'émission d'outre-mer, est réexaminée au moins une fois par an et chaque fois que des éléments significatifs nouveaux sont portés à la connaissance de celle-ci. Elle est communiquée à l'occasion de chaque réexamen aux dirigeants de l'entreprise concernée, qui peuvent obtenir des explications sur l'appréciation portée.

Source : commission des lois du Sénat

L'établissement d'un plan de financement prévisionnel (qui suppose bien sûr, outre l'analyse des informations comptables, une évaluation économique du plan d'affaires de l'entreprise) se révèle particulièrement utile pour prévenir les crises de liquidité susceptibles de conduire l'entreprise à la faillite.

b) L'exploitation des « signaux faibles »

Les difficultés financières d'une entreprise ont des conséquences diverses, plus ou moins perceptibles, avant même qu'elle n'en arrive à la cessation des paiements. Une autre méthode, indirecte, pour détecter ces difficultés consiste à recueillir et exploiter ces indices, dont différents acteurs extérieurs peuvent avoir connaissance :

- le non-respect de l'obligation légale de dépôt des comptes annuels au greffe du tribunal de commerce, qui s'impose notamment à toutes les sociétés commerciales et aux entrepreneurs individuels à responsabilité limitée (EIRL), est souvent le signe que l'entreprise traverse de graves difficultés 14 ( * ) ;

- les sûretés exigées par les créanciers, dont certaines doivent être publiées pour être opposables aux tiers (au moins lorsque la créance garantie excède un certain montant) et figurent donc dans les registres de publicité tenus pour la plupart, en matière mobilière, par les greffes des tribunaux de commerce et, en matière immobilière, par les services de la publicité foncière. Il faut noter à cet égard que les privilèges du Trésor et de la sécurité sociale ne sont soumis à l'obligation de publicité que lorsque les créances impayées excèdent une certaine somme, ce qui constitue en soi un indice des difficultés de l'entreprise ;

- les incidents de paiement enregistrés par les créanciers, notamment les créanciers publics et les banques ;

- les procédures contentieuses engagées par les créanciers impayés (injonctions de payer et autres procédures sur requête, assignations en référé ou au fond), enregistrées au greffe du tribunal compétent ;

- mais aussi, par exemple, le recours à l'activité partielle ou d'autres démarches engagées par l'entrepreneur en difficulté auprès des administrations.

Les greffes des tribunaux de commerce , nous y reviendrons, ont développé des systèmes d'information exploitant à la fois les données comptables et les indices indirects de difficultés dont ils ont connaissance. De leur côté, les administrations de l'État se sont récemment dotées d'un nouvel outil d'analyse des « signaux faibles ».

Le dispositif « Signaux faibles »

« Signaux faibles » est un outil d'évaluation du risque de défaillance des entreprises dans un délai de 18 mois , fondé sur l'exploitation automatisée d'informations constituant des indices plus ou moins directs de leurs difficultés financières et destiné aux administrations étatiques chargées de l'accompagnement des entreprises en difficulté. Il ne concerne que les entreprises de plus de dix salariés .

Né d'une initiative locale et expérimenté en Bougogne-Franche-Comté à compter de 2016, ce dispositif a été étendu à toutes les régions métropolitaines en 2019. Il associe la direction générale des entreprises (DGE), la délégation générale à l'emploi et à la formation professionnelle (DGEFP), la Banque de France (BDF), l'agence centrale des organismes de sécurité sociale (ACOSS) et la direction interministérielle du numérique (DINUM).

L'outil informatique a été développé par une « start-up d'État » rattachée à la DGE. Il repose sur un algorithme « auto-apprenant » qui dégage des corrélations statistiques entre des masses de données afin de fournir des prévisions. Selon les informations recueillies par les rapporteurs, jusqu'en 2020, des données de trois types étaient principalement traitées : le recours des entreprises à l'activité partielle ; les retards de paiement de charges fiscales et sociales ; les incidents de paiement recensés par la Banque de France. La crise sanitaire a rendu ces données obsolètes, en raison du recours massif à l'activité partielle à compter du printemps 2020, des reports de charges consentis par les créanciers publics et des divers dispositifs de soutien à la trésorerie. Un nouvel algorithme, fondé sur des données enrichies, serait en cours de développement.

Source : commission des lois du Sénat

c) Les outils d'autodétection informels

Toutes les entreprises ne disposent pas, en interne, d'instruments d'analyse financière propres à anticiper les difficultés. Toutes celles qui traversent des difficultés ou sont susceptibles d'en rencontrer ne sont pas non plus repérées par les systèmes de traitement de « signaux faibles ».

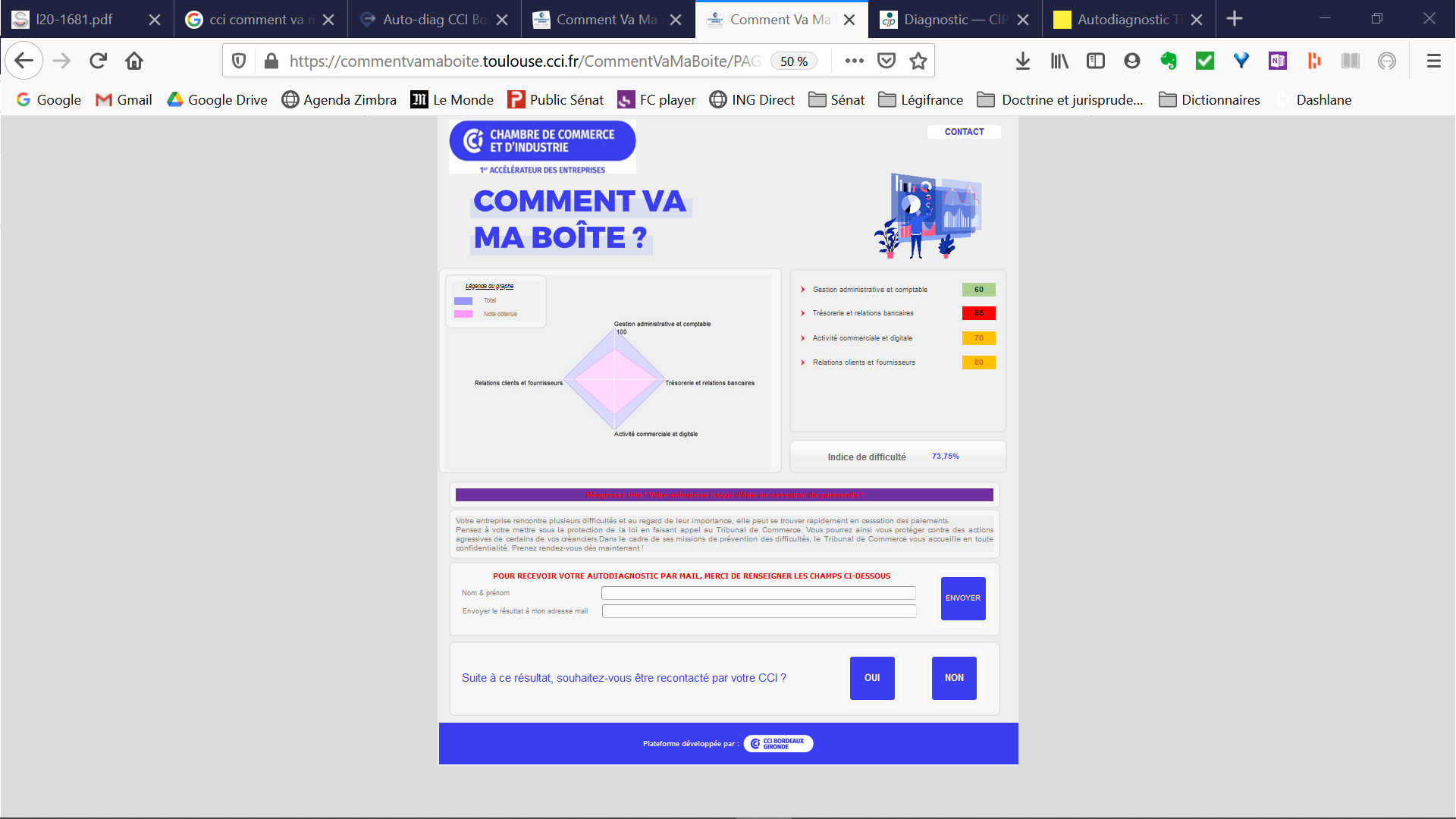

Aussi, afin d'aider les chefs d'entreprise à mieux appréhender leur situation financière et à prévenir les crises, divers outils d'autodiagnostic, fondés sur des données plus qualitatives ou des calculs plus simples , sont-ils mis à leur disposition par des acteurs tels que les chambres consulaires, BPI France, ou encore le Centre national d'information sur la prévention des difficultés des entreprises (CIP national). À titre d'exemple, plusieurs chambres de commerce et d'industrie offrent gratuitement en ligne un service intitulé « Comment va ma boîte ? », qui analyse les réponses (par oui ou par non) à vingt-huit questions portant sur la gestion administrative et comptable de l'entreprise, sa trésorerie et ses relations avec les banques, son activité commerciale et digitale, ainsi que ses relations avec ses clients et fournisseurs. L'entrepreneur obtient ainsi un « indice de difficulté » (en pourcentage) et un résumé en une ligne de sa situation ; en cas de difficultés, il est invité à se rapprocher du tribunal de commerce. Il lui est également proposé d'être recontacté.

Le service en ligne «

Comment va ma

boîte

? »

des chambres de commerce et

d'industrie

Première page de questions Page de résultat

Source : site Internet de la CCI de Toulouse

d) Les procédures d'alerte

La loi aménage enfin plusieurs procédures d'alerte qui ont pour objet, lorsque des difficultés apparaissent, d' attirer l'attention des dirigeants et des associés , voire d' informer le président du tribunal de commerce , afin qu'il en tire les conséquences en faisant appel à ses propres pouvoirs d'enquête ou en suscitant l'ouverture d'une procédure amiable ou collective 15 ( * ) . Il s'agit de :

- l'alerte des associés , qui disposent d'un droit (d'étendue variable selon la nature juridique de la société) à interroger les dirigeants sur leur gestion. Les associés et actionnaires de sociétés à risque limité (sociétés anonymes et sociétés à responsabilité limitée (SARL) principalement) peuvent ainsi, deux fois par exercice, poser des questions au président du conseil d'administration, au directoire ou au gérant « sur tout fait de nature à compromettre la continuité de l'exploitation 16 ( * ) », la réponse devant être communiquée au commissaire aux comptes (s'il existe) ;

- l'alerte des groupements de prévention agréés , personnes morales de droit privé (généralement des associations) auxquelles les commerçants et artisans peuvent adhérer, et qui ont pour mission de fournir à leurs adhérents, de façon confidentielle, une analyse des informations économiques, comptables et financières que ceux-ci s'engagent à leur transmettre. Lorsqu'il relève des indices de difficultés, le groupement doit en informer le chef d'entreprise et peut lui proposer l'intervention d'un expert 17 ( * ) ;

- l'alerte du commissaire aux comptes , qui comporte différentes phases selon la nature juridique de l'entreprise concernée et qui, en cas d'inaction des dirigeants et associés, peut toujours déboucher sur l'information du président du tribunal ;

- l'alerte du comité social et économique qui, dans les entreprises d'au moins cinquante salariés, lorsqu'il a connaissance de faits de nature à affecter de manière préoccupante la situation économique de l'entreprise, peut demander à l'employeur de lui fournir des explications, établir un rapport (avec l'assistance éventuelle de l'expert-comptable), voire saisir le conseil d'administration ou de surveillance 18 ( * ) .

2. La prévention de l'aggravation des difficultés

a) Le conseil et l'accompagnement

Une multitude d'acteurs publics et privés proposent aux entreprises confrontées à des difficultés, gratuitement ou non, des prestations de conseil destinées à les surmonter. Il peut s'agir :

- d'établir un diagnostic plus précis sur la situation financière de l'entreprise et les causes de ses difficultés ;

- d'identifier les mesures utiles pour restructurer le bilan de l'entreprise et redéfinir son modèle économique et financier ;

- d' orienter l'entreprise vers les procédures extrajudiciaires ou judiciaires de traitement des difficultés, voire de l'aider dans ses négociations avec ses créanciers.

L'une des difficultés, comme nous le verrons, réside dans la coordination de cette offre de conseil abondante.

À cela s'ajoute la possibilité, notamment pour les administrations publiques, d'accorder des aides financières aux entreprises en difficulté.

b) Les cadres extrajudiciaires de négociation avec les créanciers

Il existe, par ailleurs, des institutions et procédures destinées à faciliter les négociations d'une entreprise qui connaît une crise de liquidité avec ses créanciers, en vue d'aboutir à un plan d'apurement des dettes en dehors de toute intervention du tribunal.

On mentionnera tout d'abord les dispositifs de médiation , dont les plus importants ont été créés par les pouvoirs publics ou à leur initiative, dans l'intention de favoriser le règlement amiable des litiges. Ainsi, la médiation du crédit , créée en 2008 et adossée à la Banque de France, a pour objet de faciliter les négociations entre les entreprises, d'une part, les banques et organismes d' assurance-crédit , d'autre part. Quant au médiateur des entreprises , placé auprès du ministre de l'économie et des finances, il est principalement chargé de favoriser le règlement amiable des litiges de nature contractuelle entre opérateurs économiques (y compris les acheteurs publics), notamment en cas de retard ou de défaut de paiement ; depuis 2018, sa mission a été étendue, à titre expérimental, à la médiation des différends non contractuels entre les entreprises et les administrations 19 ( * ) .

Organisation, missions et fonctionnement de la médiation du crédit

Si la création de la médiation du crédit résulte d'une initiative du Président de la République Nicolas Sarkozy, son organisation, ses missions et son fonctionnement sont définis par voie contractuelle , par un accord de place conclu entre l'État, la Banque de France, les instituts d'émission d'outre-mer, la fédération bancaire française et l'association française des sociétés financières 20 ( * ) , ainsi que par une convention d'assurance-crédit conclue entre l'État, le médiateur du crédit lui-même, la fédération française des sociétés d'assurance et les principaux assureurs-crédit 21 ( * ) .

Le médiateur national du crédit est nommé par décret du Président de la République sur proposition des ministres chargés des finances, des comptes publics et de l'économie et après avis du gouverneur de la Banque de France ; les 105 médiateurs territoriaux sont les directeurs des succursales de la Banque de France en métropole et les directeurs des instituts d'émission en outre-mer.

Le médiateur national et ses délégués s'appuient, d'une part, sur les services de la Banque de France , qui instruisent les dossiers, d'autre part, sur un réseau de « tiers de confiance » constitué des chambres consulaires et d'organisations patronales et socioprofessionnelles.

La procédure de médiation obéit aux règles suivantes :

- la médiation du crédit peut être saisie par toute entreprise non financière qui rencontre des difficultés de financement (dénonciation d'une autorisation de découvert ou d'une ligne de financement, refus de crédit, refus de restructuration d'une dette...) ou d'assurance-crédit (résiliation unilatérale d'une garantie ou limitation de l'encours garanti), directement ou par l'intermédiaire d'un tiers de confiance ;

- une fois saisi, le médiateur territorial prend contact avec les établissements ou assureurs-crédits concernés et recherche les voies d'un accord amiable ; à défaut, la médiation est close par un échec ;

- les établissements de crédit et de financement s'engagent à participer de bonne foi à la médiation et, pendant la durée de celle-ci, à maintenir les lignes de financement de court et moyen terme allouées à l'emprunteur, sans demander de garanties supplémentaires ; les assureurs-crédit, pour leur part, s'engagent à ne pas considérer l'ouverture d'une médiation (non plus que d'éventuels délais accordés par les créanciers publics pour le paiement de dettes fiscales ou sociales) comme un critère de réévaluation du risque client ;

- la procédure est gratuite et confidentielle .

Au cours de ses dix premières années d'existence, la médiation du crédit a instruit quelque 38 000 dossiers avec un taux de médiation réussie de 61,7 %. Huit entreprises concernées sur dix ont moins de onze salariés 22 ( * ) .

Source : commission des lois du Sénat

Les dispositifs de médiation existants n'ont pas vocation, en revanche, à régler les litiges entre les entreprises et les créanciers publics. En cas de retard de paiement d'impôts ou de cotisations sociales par une entreprise, c'est à la commission des chefs des services financiers et des représentants des organismes de recouvrement des cotisations de sécurité sociale et d'assurance chômage (CCSF) qu'il revient d'examiner la situation du débiteur et d'arrêter éventuellement un plan d'apurement échelonné des dettes. Cette commission, instituée dans chaque département, est composée du directeur départemental ou régional des finances publiques, des directeurs des organismes de sécurité sociale des régimes de base chargés du recouvrement des cotisations, du directeur régional de Pôle emploi, du directeur du travail, chef du service régional de l'inspection du travail, de l'emploi et de la politique sociale agricoles si le débiteur est un exploitant agricole, du directeur régional des douanes, ainsi que de représentants des institutions de retraite complémentaire. Elle statue à l'unanimité de ses membres 23 ( * ) .

c) Les mandats de justice

La négociation entre l'entreprise débitrice et ses créanciers peut être facilitée par l'intervention d'un tiers titulaire d'un mandat de justice .

Le livre VI du code de commerce prévoit deux procédures de ce type, inégalement encadrées mais qui ont l'une et l'autre l'avantage d'être confidentielles :

- le président du tribunal peut désigner un mandataire ad hoc , pour exercer une mission qu'il détermine et sans limite de temps ;

- en outre, il existe une procédure de conciliation , ouverte aux entreprises non agricoles qui éprouvent « une difficulté juridique, économique ou financière, avérée ou prévisible » et ne se trouvent pas en état de cessation des paiements depuis plus de quarante-cinq jours. Cette procédure est bornée dans le temps : ouverte pour une durée maximale de quatre mois, elle peut être prolongée sans pouvoir excéder cinq mois. Le conciliateur a pour mission de favoriser la conclusion d'un accord entre le débiteur, ses principaux créanciers et, le cas échéant, ses cocontractants habituels.

Par rapport au mandat ad hoc , la procédure de conciliation présente de grands avantages pour le débiteur et, à certains égards, pour ses créanciers . En effet, si les parties en font la requête, le président du tribunal peut constater l'accord ou le tribunal l'homologuer , ce qui lui donne force exécutoire ; la décision de constatation n'est pas publique, contrairement au jugement d'homologation. Dans le cas où la procédure a abouti à un accord homologué, les personnes ayant consenti au débiteur pendant celle-ci un nouvel apport de trésorerie afin d'assurer la poursuite de son activité ou qui lui ont fourni un nouveau bien ou service bénéficient d'un privilège légal dit d'argent frais ou de new money , dont le classement est très favorable - ce qui les protège en cas de liquidation ultérieure de l'entreprise. Enfin, les administrations financières et les organismes de sécurité sociale sont habilités à accorder au débiteur des remises de dettes ou des cessions de rang ou abandons de sûretés, dans des conditions similaires à celles que lui octroierait un opérateur privé.

Quant aux entreprises agricoles (autres que celles constituées sous la forme d'une société commerciale), elles bénéficient de la procédure de règlement amiable agricole prévue par le code rural et de la pêche maritime 24 ( * ) , fort proche de la procédure de conciliation, mais qui s'en distingue notamment par le fait qu'il s'agit, pour les créanciers, d'un préalable avant toute assignation en redressement ou en liquidation judiciaires 25 ( * ) . En outre, dans ce cadre, le président du tribunal peut prononcer la suspension provisoire des poursuites individuelles pendant une durée maximale de deux mois, ce qui rapproche cette procédure des procédures collectives.

* 11 Cette dispense résulte de la loi n° 2018-727 du 10 août 2018 pour un État au service d'une société de confiance . Les petites entreprises sont celles qui ne dépassent pas deux des trois seuils suivants : 6 millions d'euros de total de bilan, 12 millions d'euros de chiffre d'affaires et 50 salariés (art. D. 123-200 du code de commerce).

* 12 Article L. 232-2 du code de commerce.

* 13 La liste des personnes ayant accès au FIBEN est fixée à l'article L. 144-1 du code monétaire et financier.

* 14 Cette information est accessible à tous, puisque les comptes sont publiés, sauf dispense accordée à une micro-entreprise en application de l'article L. 232-25 du code de commerce (les petites et moyennes entreprises pouvant, quant à elles, choisir une publication partielle ou simplifiée).

* 15 Sur le rôle du président du tribunal de commerce, voir ci-dessous.

* 16 Articles L. 223-36 (pour les SARL) et L. 225-232 (pour les SA) du code de commerce.

* 17 Article L. 611-1 du code de commerce

* 18 Articles L. 2312-63 et s. du code du travail.

* 19 Décret n° 2018-919 du 26 octobre 2018 relatif à l'expérimentation d'un dispositif de médiation en cas de différend entre les entreprises et les administrations , pris pour l'application de l'article 36 de la loi n° 2018-727 du 10 août 2018 précitée.

* 20 Accord de place du 28 avril 2015, renouvelé le 26 janvier 2021. Le premier accord sur la médiation du crédit date du 27 juillet 2009.

* 21 Convention du 17 juin 2013.

* 22 Source : rapport d'activité 2018.

* 23 Décret n°2007-686 du 4 mai 2007 instituant dans chaque département une commission des chefs des services financiers et des représentants des organismes de sécurité sociale et de l'assurance chômage (CCSF) pour l'examen de la situation des débiteurs retardataires . La CCSF est également chargée, dans le cadre des procédures de conciliation, de sauvegarde et de redressement, d'examiner les propositions de remises de dettes et de rééchelonnement formulées par le débiteur ou l'administrateur.

* 24 Articles L. 351-1 à L. 351-7-1 du code rural et de la pêche maritime.

* 25 Articles L. 631-5 et L. 640-5 du code de commerce.