II. LES ÉMISSIONS DE TRÈS LONG TERME ET DE PRODUITS INNOVANTS, PAR LE BIAIS DES SYNDICATIONS, NE PEUVENT ÊTRE CONSIDÉRÉES COMME UN REMÈDE À LA HAUSSE DE L'ENDETTEMENT PUBLIC

A. ALLONGER LA MATURITÉ DE LA DETTE POUR PROFITER DES TAUX FAIBLES À TRÈS LONG TERME RISQUERAIT DE NUIRE À LA LIQUIDITÉ ET À LA QUALITÉ DE LA DETTE FRANÇAISE

Au regard des fortes demandes exprimées lors des

syndications portant le lancement de titres de très longue

maturité, avec des taux de couverture jusqu'à onze fois

supérieur au montant émis (par exemple pour l'OAT 0,50 % 25 mai

2072), certains observateurs estiment que la France devrait profiter de ce

contexte pour allonger très significativement la maturité de sa

dette publique. Comme le rapporteur spécial l'explique

ci-après, ce premier remède, très prometteur sur le

papier, s'appuie en réalité sur une lecture

déformée des livres d'ordres obtenus lors des syndications. Les

effets secondaires d'un tel choix pourraient en outre s'avérer dangereux

pour la qualité de la dette française.

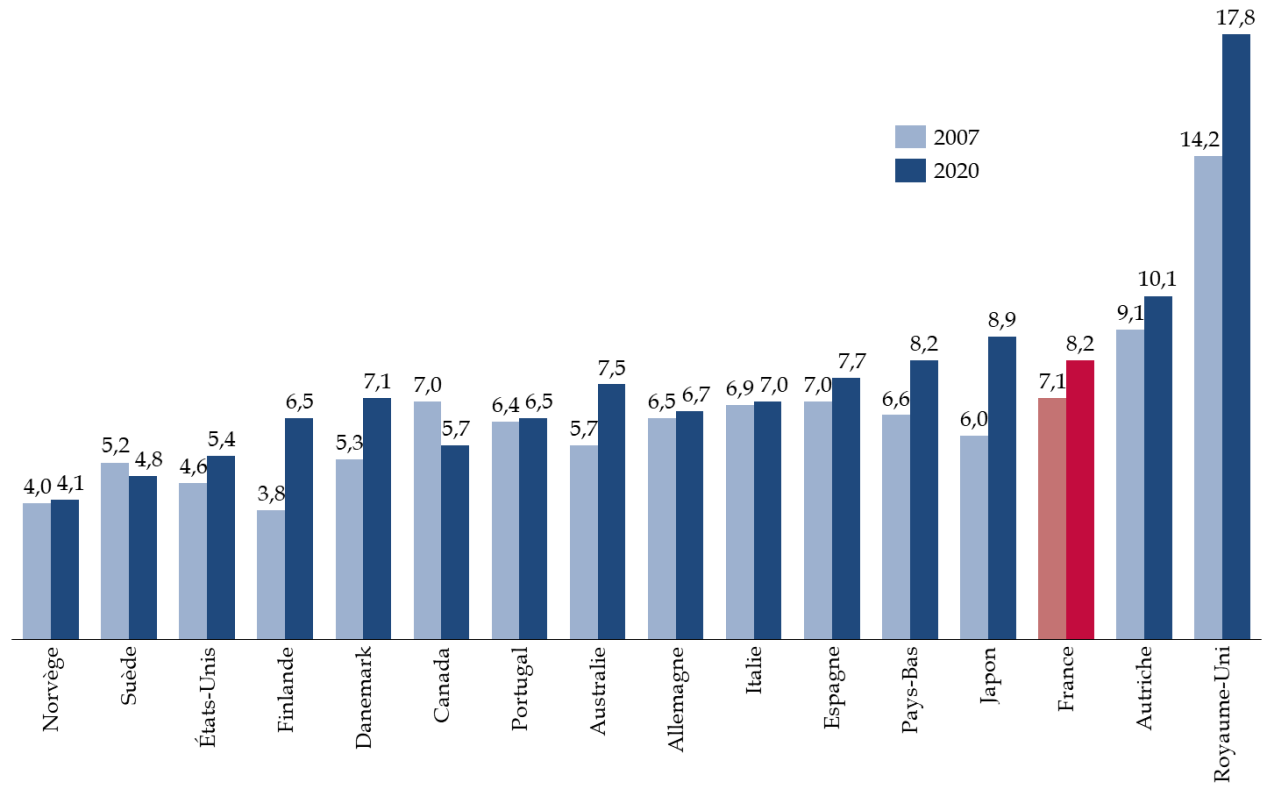

1. Une maturité de dette dans la moyenne européenne

La durée de vie moyenne de l'ensemble de la

dette négociable française s'est légèrement accrue

en 2020, à 8 ans et 73 jours

, contre 8 ans

et 63 jours au

31 décembre 2019. Cette hausse continue, observée depuis

plusieurs années, s'explique par l'allongement de la maturité

moyenne à l'émission des titres de moyen et long terme, de 8,5

ans en moyenne sur la période 2011-2015 à 11,2 ans en moyenne sur

la période 2016 à 2019

61

(

*

)

.

La durée de vie de la dette française est donc

supérieure à celle observée en Allemagne (6,7 ans), en

Espagne (7,8 ans), en Italie (7 ans), et aux Pays-Bas (7 ans et trois mois),

mais inférieure à celle de l'Autriche

(10,1 ans) et du

Royaume-Uni

62

(

*

)

(15,3

ans)

63

(

*

)

.

Elle

est également supérieure à la durée de vie moyenne

de la dette publique dans les pays de l'OCDE

,

de 7,7 ans en 2020,

et qui marque une baisse de 0,2 an par rapport à 2019, interrompant

ainsi une hausse continue depuis la crise financière

de 2008 (+ 1,7

an)

64

(

*

)

. Ce léger

recul s'explique en grande partie par le recours accru des États membres

aux titres de court terme, afin de couvrir leurs besoins de financement et de

trésorerie durant la crise.

L'évolution de la durée de vie moyenne de la dette négociable dans plusieurs pays de l'OCDE entre 2007 et 2020

(en années)

Source : commission des finances du Sénat, d'après les fichiers de données attachés au rapport « Sovereign borrowing outlook for OECD countries » de l'OCDE (2021)

2. Le phénomène de surenchère et la déformation des livres d'ordres

a) Un gonflement artificiel des livres d'ordres

Après chaque lancement d'une nouvelle OAT de très long terme par syndication, et eu égard aux montants très élevés souscrits par les investisseurs lors de ces opérations, il n'est pas rare que les observateurs s'appuient sur la demande exprimée pour s'interroger sur la stratégie française en la matière . Ce volume de demande témoigne pour eux de la nécessité et, surtout, de la possibilité d'allonger la maturité de la dette française, en émettant plus fréquemment sur des segments de la courbe supérieurs à trente ans.

Toutefois, il s'agit là d' une lecture pour partie « déformée » des livres d'ordres et de la demande exprimée lors des syndications , qui ne tient pas compte du phénomène de surenchère ( overbidding ), également constaté sur ces modalités d'émission.

En effet, lors d'une syndication, l'émetteur souverain va avoir tendance à privilégier, dans ses allocations, les investisseurs de long terme, ceux qui sont en mesure de placer ces titres émis sur les parties les plus longues de la courbe, réduisant de fait drastiquement la part des investisseurs de plus court terme (le plus souvent des hedge funds ) 65 ( * ) , dont le but est de réaliser des gains rapides en profitant de la concession sur le prix des titres émis par syndication pour les revendre très rapidement sur le marché secondaire.

Or, certains de ces investisseurs opportunistes font le choix d' émettre des ordres très élevés en anticipation de leur forte dilution lors de l'allocation. Leur but n'est alors pas d'être servi à la hauteur de leur demande, ce qui serait périlleux à la fois pour eux et pour l'émetteur, mais bien de « gagner » la compétition qui les oppose aux autres investisseurs de court terme sur la part des titres qui leur seront alloués. Cette tendance est également partie liée à la politique monétaire conduite par la Banque centrale européenne, et notamment au volume de ses achats. Les acteurs opportunistes savent qu'il y a ensuite de facto un acheteur en dernier ressort et qu'ils pourront facilement revendre les titres acquis à la banque centrale.

L' overbidding n'est cependant pas propre à la France et s'observe, dans les syndications en zone euro depuis 2016-2017 66 ( * ) .

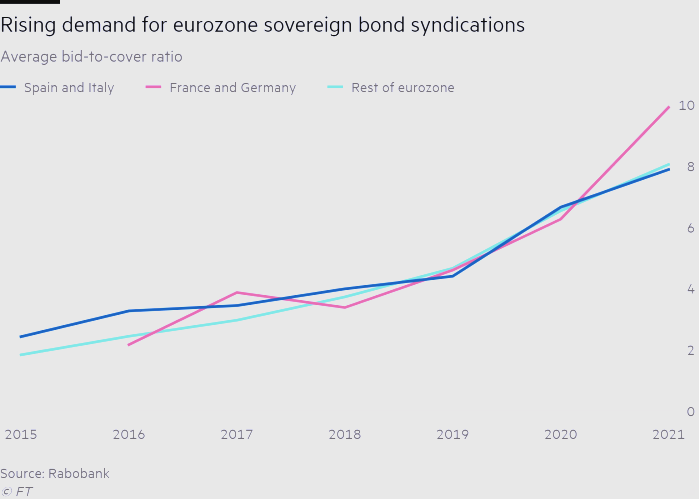

b) Un ratio de couverture qui perd de sa pertinence

Il devient donc beaucoup plus difficile , pour les émetteurs souverains et particulièrement en zone euro, d'utiliser les ratios de couverture comme des indicateurs clés pour juger de la demande des investisseurs lors des syndications . Le directeur général de l'agence de gestion de la dette britannique ( UK Debt management office ), Sir Robert Stheeman, pose le même constat que son homologue français : « ce comportement, qui s'observe à l'échelle internationale pour l'ensemble des syndications, peut résulter en un livre d'ordres très volumineux mais fallacieux et ne devrait donc plus être pris comme le seul indicateur du niveau de la demande » 67 ( * ) .

Ce phénomène d' overbidding s'est encore accru en 2020, avec une hausse de 40 % du ratio de couverture moyen 68 ( * ) .

Les ratios de couverture des syndications depuis 2017 en zone euro

Source : Financial Times, « European bond sale ordrer books grow to `ridiculous levels'», 17 mars 2021

Une demande de 100 milliards d'euros pour un montant

émis

de 10 ou 15 milliards d'euros ne veut donc pas dire que

l'émetteur souverain peut fixer le prix comme il le souhaite : le

livre d'ordres peut se dégonfler après resserrement et

l'émetteur doit de surcroît parvenir à un équilibre

entre investisseurs de long terme et investisseurs plus opportunistes. C'est en

ce sens que déduire de

cette demande

« faciale » qu'il y aurait une possibilité pour la

France d'émettre des montants considérables à long terme

constitue une lecture déformée de ces phénomènes de

marché

.

A contrario

, pour le rapporteur

spécial, ce remède magique aurait tous les effets d'un mirage

dangereux.

À titre d'exemple, lorsque l'Espagne a émis par syndication une obligation à 10 ans au mois de janvier dernier, et après avoir resserré de deux points de base la rémunération offerte sur le titre pour lutter contre les phénomènes de surenchère, son livre d'ordres a brusquement diminué de moitié, passant de 130 milliards d'euros à 65 milliards d'euros 69 ( * ) . Ce gonflement « artificiel » des livres d'ordre porte donc avec lui un risque pour la transparence des opérations - puisqu'il peut artificiellement inquiéter les autres investisseurs sur la solidité de l'opération en cours - et il fausse la communication à l'extérieur, avec une appréhension biaisée de l'état de la demande pour les titres de long-terme.

Observation n° 3 : le rapporteur spécial estime que la tendance à la surenchère lors des syndications et la lecture biaisée des ratios de couverture qui en résulte doivent encourager à la prudence quant aux discours qui tendraient à laisser penser que l'allongement de la maturité de la dette serait une opération aisée et peu risquée. Il est en réalité très incertain que ces opérations, si elles étaient répétées, rencontreraient la demande nécessaire, et qui plus est une demande de qualité, condition sine que none pour maintenir la liquidité de la dette française et la confiance dans la signature française.

c) Des tentatives pour limiter les surenchères

Pour freiner ce phénomène, qui s'observe dans

toute la zone euro, l'AFT a indiqué, après échange entre

les chefs de file et les investisseurs concernés, qu'

elle

encouragerait, sur la part octroyée à ces investisseurs, les

ordres « réalistes »

, soit ceux dont l'ordre de

grandeur est plus proche de celui des allocations effectivement attendues par

les investisseurs

70

(

*

)

. Ce

dialogue aurait d'ores et déjà porté ses fruits puisque,

lors du lancement par syndication de la seconde OAT verte, le livre d'ordres

s'est élevé

à 35 milliards d'euros, pour un montant

alloué de 7 milliards d'euros (contre 75 milliards d'euros souscrit lors

de l'OAT 2072, pour un même montant alloué).

L'Italie et l'Espagne ont, eux, préféré

essayer de resserrer au maximum le prix offert, pour tenter de faire

dégonfler les livres d'ordres

(cf.

supra

), ce qui peut

s'avérer être une stratégie risquée quant aux

signaux envoyés au marché sur le bon déroulé de

l'opération.

L'AFT préfère pour le moment s'en

tenir à cette stratégie de dialogue avec les investisseurs

finaux, afin de les encourager à ne pas déposer d'ordres

excessifs

71

(

*

)

.

Son objectif est de

renforcer l'intégrité de la

construction du livre d'ordres afin de donner une image plus réaliste de

son dynamisme

72

(

*

)

.

Comme l'indiquait toutefois le directeur général du Trésor et de la politique financière espagnol, M. Pablo de Ramon-Laca, et le rapporteur spécial partage ce constat, il peut être difficile pour les émetteurs d'agir à leur niveau , alors même que ce phénomène s'observe dans plusieurs pays de la zone euro. À cet égard, une initiative européenne est défendue par certains acteurs du marché, qui rappellent par ailleurs qu'il est également difficile pour eux de contraindre les investisseurs, qui sont libres de leurs ordres et de leurs actions 73 ( * ) .

D'après les informations transmises au rapporteur

spécial,

le sous-groupe du Comité économique et

financier de l'Union européenne qui réunit les émetteurs

souverains en zone euro, le

sub-committee on EU sovereign debt

markets

(ESDM), a mis en place lors de sa réunion de mars

2020 un groupe de travail sur les dynamiques de marché. Il a justement

pour objet de

discuter des ordres de taille déraisonnable

laissés par certains acteurs du marché lors des syndications des

souverains européens

.

Observation n° 4 : le rapporteur spécial estime qu'il faut laisser la possibilité au dialogue entamé par l'AFT avec les SVT et les investisseurs finaux sur la limitation des surenchères de se développer, avant d'en évaluer la portée. En cas de persistance de ces pratiques, qui pourraient à terme nuire à la transparence des émissions et à leur réception par le marché, et qui affectent l'ensemble des émetteurs de la zone euro, des moyens plus contraignants devraient être étudiés, en s'inspirant des recommandations du sous-groupe sur les dettes souveraines du Comité économique et financier de l'Union européenne ( sub-committee on EU sovereign debt markets - ESDM), chargé d'un travail sur le sujet.

3. 3. Une volatilité de la demande de titres de maturité très élevée

Une seconde raison ne doit pas conduire à surévaluer le volume des titres demandés lors des syndications sur des titres de très long terme ; leur nature risquée. En effet, pour leur placement, ces titres ne sont recherchés que par les acteurs qui disposent d'une profondeur suffisante pour se permettre d'acheter des titres qui peuvent perdre près d'un cinquième de leur prix en quelques semaines, comme ce fut le cas pour la nouvelle OAT 0,50 % 25 mai 2072, émise au mois de janvier 2021. Selon les données transmises par l'AFT, l'OAT a été émise au taux de 0,59 % et vaut désormais 0,93 %, les investisseurs ayant donc perdu près de 15 % sur leur investissement du fait de la hausse des taux. Par ailleurs que plus la maturité est élevée, plus la variation d'un point de base du taux a un effet sur le prix, peu ou prou proportionnel à la durée du titre (cf. supra ). L'AFT avait su saisir, pour cette émission, une parfaite fenêtre d'opportunité, quelques jours avant la première émission à 30 ans de la Commission européenne, et alors même que les taux s'apprêtaient à légèrement remonter.

L'AFT, pour maximiser la sécurité du financement de la dette tout en minimisant le coût, ajuste la maturité de ses émissions à la demande . C'est donc bien la demande des investisseurs qui détermine la maturité des émissions et non pas la méthode d'émission . Cette dernière est choisie a posteriori , pour répondre à cette demande, plus forte ces trois dernières années pour les maturités très longues, les investisseurs étant à la recherche de rendement.

Pour illustrer ce propos, le rapporteur spécial prendra l'exemple de l'OAT 25 mai 2072, en s'appuyant sur les informations transmises par l'AFT. La demande des investisseurs finaux pour un nouveau titre sur une maturité aussi longue s'est constituée au second semestre de l'année 2020, dans un contexte de taux très bas et de recherche de rendement par les investisseurs sur des points de plus en plus lointains de la courbe des taux. Or, en l'absence de réémission de la précédente OAT de référence à 50 ans - l'OAT 2066 - la demande a crû jusqu'à atteindre un niveau suffisant pour lancer cette nouvelle OAT. Si la demande s'accroissait cette année pour cette maturité, l'AFT pourrait alors procéder par adjudication, en émettant des titres sur la souche existante (l'OAT 2072).

Néanmoins, avec la légère remontée des taux observée depuis le début de l'année 2021, la demande des investisseurs pour ces titres à très long terme pourrait diminuer . Certains investisseurs présents lors de l'adjudication de l'OAT 2072 ont ainsi indiqué avoir fortement réduit la maturité de leurs investissements, en revenant à une durée plus proche des dix ans.

Le raisonnement qui consisterait à allonger la maturité de la dette afin de se prémunir contre une hausse des taux présente donc plusieurs fragilités et s'applique difficilement à la gestion de la dette par les émetteurs souverains, dont les besoins de financement sont à la fois constants et importants. À l'instar de ses homologues, l'AFT répond à la demande exprimée par les investisseurs sans chercher à « battre » le marché , ce qui serait une stratégie risquée, le contexte de taux demeurant par ailleurs très incertain. En effet, le gain financier d'un tel pari dépend de tout un ensemble de paramètres qui ne sont pas pilotables par l'émetteur 74 ( * ) : la valeur de la prime de terme (changeante au cours du temps), la date précise de la remontée des taux, l'ampleur de cette remontée et de sa durée, la capacité de l'émetteur à identifier le bon moment pour inverser sa stratégie et réduire ensuite rapidement la maturité de la dette.

Enfin, eu égard au caractère plus risqué des titres de très longue maturité pour les investisseurs, la demande est naturellement plus incertaine : émettre de plus gros volumes sur ces segments moins profonds de la courbe des taux pourrait se traduire par une moindre liquidité de la dette française, en sa défaveur, et par la tarification d'une « prime de risque » par les investisseurs.

* 61 D'après les données figurant dans le rapport sur le budget de l'État en 2020 de la Cour des comptes.

* 62 La maturité significativement plus élevée de la dette publique britannique par rapport aux pays de taille comparable s'explique en grande partie par le poids des fonds de pension dans le pays, du fait de la gestion du système de retraite britannique. Ces acteurs demandent des titres de maturité élevée et concentrent par ailleurs leurs investissements sur le segment obligataire.

* 63 D'après les données figurant dans le rapport sur le budget de l'État en 2020 de la Cour des comptes.

* 64 Organisation de coopération et de développement économiques, « Sovereign borrowing outlook for OECD countries », 2021.

* 65 Ce n'est pas pour autant, et le rapporteur spécial l'a rappelé en première partie, que les émetteurs souverains n'ont pas besoin de ces investisseurs, au contraire. L'important est bien de disposer d'une base d'investisseurs diversifiée.

* 66 Les Échos, « Quand la surenchère des hedge funds perturbe les levées de dette des États », 9 avril 2021.

* 67 Financial Times, « European bond sale order books grow to `ridiculous levels'», 17 mars 2021.

* 68 Ibid.

* 69 Les Échos, « Quand la surenchère des hedge funds perturbe les levées de dette des États », 9 avril 2021.

* 70 Bulletin mensuel de l'Agence France Trésor, mars 2021.

*

71

Global

capital, « Écoutez-moi ! France craks `exuberant'

order problem on sovereign deals »,

18 mars 2021.

* 72 Ibid.

* 73 Ibid.

* 74 Le rapporteur spécial reprend ici les éléments transmis en réponse à son questionnaire par l'Agence France Trésor, qu'il partage.