Rapport d'information n° 607 (2020-2021) de M. Jérôme BASCHER , fait au nom de la commission des finances, déposé le 19 mai 2021

Disponible au format PDF (1,1 Moctet)

-

AVANT-PROPOS

-

L'ESSENTIEL

-

PREMIÈRE PARTIE

LA SYNDICATION, UNE TECHNIQUE MINORITAIRE MAIS INDISPENSABLE POUR PLACER LA DETTE DE L'ÉTAT

-

I. LA SYNDICATION, UNE TECHNIQUE D'ÉMISSION

DE TITRES MINORITAIRE QUI SE DISTINGUE PAR UN ÉCHANGE DIRECT ENTRE

L'ÉMETTEUR ET LES INVESTISSEURS FINAUX

-

A. LA SYNDICATION CORRESPOND À UN ENGAGEMENT

PRÉCIS ENTRE L'AGENCE FRANCE TRÉSOR ET LES SPÉCIALISTES EN

VALEUR DU TRÉSOR, REGROUPÉS EN UN SYNDICAT

-

1. Les deux techniques d'émission de la

dette publique : l'adjudication et la syndication

-

2. Un cadre juridique commun

-

3. Principes et fonctionnement d'une

syndication

-

a) La syndication : une confrontation directe

de l'offre et de la demande

-

b) Organiser une syndication (1) : la date,

une dimension d'opportunité

-

c) Organiser une syndication (2) : la

constitution du syndicat bancaire

-

(1) Le choix des chefs de file du syndicat

bancaire

-

(2) Les spécialistes en valeur du

Trésor : un rôle de garant

-

d) Les syndications opérées en

2021 : de très bons résultats

-

a) La syndication : une confrontation directe

de l'offre et de la demande

-

1. Les deux techniques d'émission de la

dette publique : l'adjudication et la syndication

-

B. AUPARAVANT MAJORITAIRES, LES SYNDICATIONS SONT

DEVENUES MINORITAIRES POUR L'ÉMISSION DES TITRES DE LA DETTE DE

L'ÉTAT À COMPTER DES ANNÉES 1980

-

A. LA SYNDICATION CORRESPOND À UN ENGAGEMENT

PRÉCIS ENTRE L'AGENCE FRANCE TRÉSOR ET LES SPÉCIALISTES EN

VALEUR DU TRÉSOR, REGROUPÉS EN UN SYNDICAT

-

II. LA SYNDICATION, UNE TECHNIQUE D'ÉMISSION

PERTINENTE POUR LE LANCEMENT DE PRODUITS INNOVANTS ET DE TITRES SUR LES

SEGMENTS MOINS PROFONDS DE MARCHÉ, MAIS ÉGALEMENT

MOBILISÉE POUR RÉPONDRE À LA CRISE

-

I. LA SYNDICATION, UNE TECHNIQUE D'ÉMISSION

DE TITRES MINORITAIRE QUI SE DISTINGUE PAR UN ÉCHANGE DIRECT ENTRE

L'ÉMETTEUR ET LES INVESTISSEURS FINAUX

-

SECONDE PARTIE

LES PRODUITS ÉMIS PAR SYNDICATION NE PEUVENT CONSTITUER UNE SOLUTION « MIRACLE » À LA HAUSSE DE LA DETTE PUBLIQUE

-

I. LA SYNDICATION, UNE TECHNIQUE D'ÉMISSION

QUI DOIT RESTER MINORITAIRE ET RÉSERVÉE AU LANCEMENT DE PRODUITS

INNOVANTS OU DE TITRES DE TRÈS LONG-TERME

-

A. PLUS ADAPTÉES POUR LANCER DES PRODUITS

PARTICULIERS, LES SYNDICATIONS REPRÉSENTENT TOUTEFOIS UNE SOURCE

D'INCERTITUDES ET DE CONTRAINTES PLUS FORTES QUE LES ADJUDICATIONS

-

1. Un rapport de force et une négociation

en situation d'informations imparfaites et incomplètes

-

2. Une prime d'émission pour les

investisseurs

-

3. L'absence d'un calendrier

prédéterminé

-

4. Des opérations chronophages

-

5. Les adjudications, un processus

éprouvé qui demeure le plus adapté pour la très

grande majorité des émissions françaises

-

1. Un rapport de force et une négociation

en situation d'informations imparfaites et incomplètes

-

B. LA RÉMUNÉRATION DES

SPÉCIALISTES EN VALEUR DU TRÉSOR DANS LE CADRE DES SYNDICATIONS

EST ADAPTÉE À LEUR RÔLE ET DOIT TENIR COMPTE DES AVANTAGES

QUI DEMEURENT ATTACHÉS À CE STATUT

-

A. PLUS ADAPTÉES POUR LANCER DES PRODUITS

PARTICULIERS, LES SYNDICATIONS REPRÉSENTENT TOUTEFOIS UNE SOURCE

D'INCERTITUDES ET DE CONTRAINTES PLUS FORTES QUE LES ADJUDICATIONS

-

II. LES ÉMISSIONS DE TRÈS LONG TERME

ET DE PRODUITS INNOVANTS, PAR LE BIAIS DES SYNDICATIONS, NE PEUVENT ÊTRE

CONSIDÉRÉES COMME UN REMÈDE À LA HAUSSE DE

L'ENDETTEMENT PUBLIC

-

A. ALLONGER LA MATURITÉ DE LA DETTE POUR

PROFITER DES TAUX FAIBLES À TRÈS LONG TERME RISQUERAIT DE NUIRE

À LA LIQUIDITÉ ET À LA QUALITÉ DE LA DETTE

FRANÇAISE

-

B. CRÉER DE NOUVELLES OBLIGATIONS

« THÉMATIQUES » SE HEURTE À DES CONTRAINTES

QUI RISQUERAIENT DE NEUTRALISER LES AVANTAGES ATTENDUS DU LANCEMENT DE CES

PRODUITS INNOVANTS

-

A. ALLONGER LA MATURITÉ DE LA DETTE POUR

PROFITER DES TAUX FAIBLES À TRÈS LONG TERME RISQUERAIT DE NUIRE

À LA LIQUIDITÉ ET À LA QUALITÉ DE LA DETTE

FRANÇAISE

-

I. LA SYNDICATION, UNE TECHNIQUE D'ÉMISSION

QUI DOIT RESTER MINORITAIRE ET RÉSERVÉE AU LANCEMENT DE PRODUITS

INNOVANTS OU DE TITRES DE TRÈS LONG-TERME

-

LEXIQUE

-

EXAMEN EN COMMISSION

-

LISTE DES DÉPLACEMENTS

-

LISTE DES PERSONNES ENTENDUES

N° 607

SÉNAT

SESSION ORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 19 mai 2021

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur les coûts et les avantages de la syndication ,

Par M. Jérôme BASCHER,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Mme Nadine Bellurot, M. Christian Bilhac, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

AVANT-PROPOS

Le niveau de la dette publique au 31 décembre 2020 est

désormais connu et témoigne de l'ampleur de la crise sanitaire et

économique liée à l'épidémie de covid-19.

Notre dette publique atteint 115,7 % du PIB et ce ratio devrait encore

augmenter en 2021. Situation paradoxale, cette hausse brutale de l'endettement

s'accompagne d'une baisse très significative de la charge

d'intérêt, de près de cinq milliards d'euros entre 2019 et

2020

(34,3 milliards d'euros). Cette charge est portée par les

crédits inscrits sur le programme 117 de la mission

« Engagements financiers de l'État ».

La plupart d'entre nous avons désormais bien à l'esprit les principaux ordres de grandeur de la dette publique, la question qui se pose est dorénavant celle de sa soutenabilité. Le présent rapport ne s'intéressera donc pas directement au volume de la dette, mais plutôt aux techniques indispensables pour en permettre une gestion soutenable, et en particulier à la syndication, souvent méconnue dans la mesure où l'essentiel de notre dette est émise par adjudication. À la différence de celle-ci, la syndication emporte un échange direct entre l'émetteur et les investisseurs finaux, ainsi qu'une rémunération des spécialistes en valeur du Trésor (SVT), établissements partenaires de l'Agence France Trésor (AFT). Ces rémunérations se sont élevées à 27,5 millions d'euros en 2020.

La syndication constitue le plus souvent le vecteur d'émission des produits innovants ou des titres de très longue durée. Elle permet de s'intéresser à de nombreuses questions, portant tant sur les relations entre les émetteurs souverains et les SVT que sur les comportements des acteurs de marché ou encore sur l'adaptation des gestionnaires de la dette publique à un contexte de crise soudaine, comme celle que nous avons connue en 2020 et que nous connaissons encore.

Une conclusion s'impose : il n'y a pas de « remède miracle » à l'augmentation de la dette publique et au traitement de la dette covid. Les propositions visant à allonger très significativement la maturité de la dette française afin de tirer profit d'un contexte de taux très favorable, à créer de nouvelles obligations thématiques ou encore à isoler la dette sont autant d'impasses, qui reposent en partie sur une compréhension biaisée des mécanismes de gestion de la dette publique.

Ce rapport entend présenter, le plus clairement qu'il est possible sur un sujet aussi technique, les mécanismes de la syndication, ainsi que ses implications pour la gestion de la dette publique.

L'ESSENTIEL

La commission des finances a examiné, le mercredi 19 mai 2021, la communication de M. Jérôme Bascher, rapporteur spécial de la mission « Engagements financiers de l'État », sur les coûts et les avantages de la syndication.

Ce contrôle budgétaire s'inscrit dans un contexte macroéconomique marqué par une hausse soudaine et inédite des besoins de financement des États , pour couvrir les dépenses engagées pour répondre à la crise économique et sanitaire. En zone euro, ils sont passés de 800 milliards d'euros en 2019 à 1 200 milliards d'euros en 2020 . Autrement que par son niveau, la dette publique doit désormais être abordée sous l'angle de sa soutenabilité et de sa gestion . Deux modalités d'émission sont généralement utilisées par les émetteurs souverains : l'adjudication , majoritaire parmi les grands émetteurs, dont la France, et la syndication . Cette dernière, moins connue, permet pourtant d'aborder des sujets au coeur de la gestion de la dette publique, tels que sa maturité, l'émission d'obligations thématiques ou encore son cantonnement.

I. LA SYNDICATION, UN ENGAGEMENT PRÉCIS ENTRE L'ÉMETTEUR ET LES BANQUES, RÉMUNÉRÉES

Pour émettre les titres de la dette française, l'Agence France Trésor (AFT) a recours à deux méthodes : l'adjudication et la syndication . Dans une adjudication, les titres sont servis au prix de soumission , en mettant en concurrence les spécialistes en valeur du Trésor (SVT), partenaires de l'AFT et acheteurs des titres. Les offres dont les prix sont les plus élevés sont donc servies en premier. A contrario , la syndication correspond à un engagement précis entre les banques et l'émetteur pour acquérir des titres à un prix défini avec l'émetteur . Les SVT jouent alors un rôle d'intermédiaire entre l'émetteur (l'État) et les investisseurs finaux.

La décision de l'AFT de procéder par adjudication ou par syndication dépend du produit visé, avec toujours le même objectif : que les titres émis trouvent preneur dans les conditions les plus favorables possibles pour le contribuable .

A. LA SYNDICATION, UNE TECHNIQUE D'ÉMISSION MINORITAIRE POUR LA DETTE PUBLIQUE FRANÇAISE, RÉSERVÉE À DES PRODUITS PARTICULIERS

1. Pour lancer des produits innovants ou de nouveaux titres de maturité très élevée

Si, pour les plus petits émetteurs souverains ou pour les agences publiques, les émissions par syndication sont majoritaires, tel n'est pas le cas pour les grands émetteurs souverains, qui s'appuient davantage sur l'adjudication . Ils privilégient toutefois le recours à la syndication pour le lancement de titres dont le prix n'est pas connu ou difficile à estimer, et pour lesquels une confrontation directe entre l'émetteur et les souscripteurs est de nature à faciliter le placement de ces titres, dans les meilleures conditions possibles.

En France, pour la dette de l'État, l'AFT décide ainsi de procéder par syndication pour lancer des produits innovants , à l'instar de la seconde OAT verte au mois de mars 2021, ou de nouveaux titres de maturité très élevée , à l'instar de l'OAT 0,50 % 25 mai 2072 lancée au mois de janvier dernier.

2. Pour disposer d'un instrument de flexibilité en cas de crise

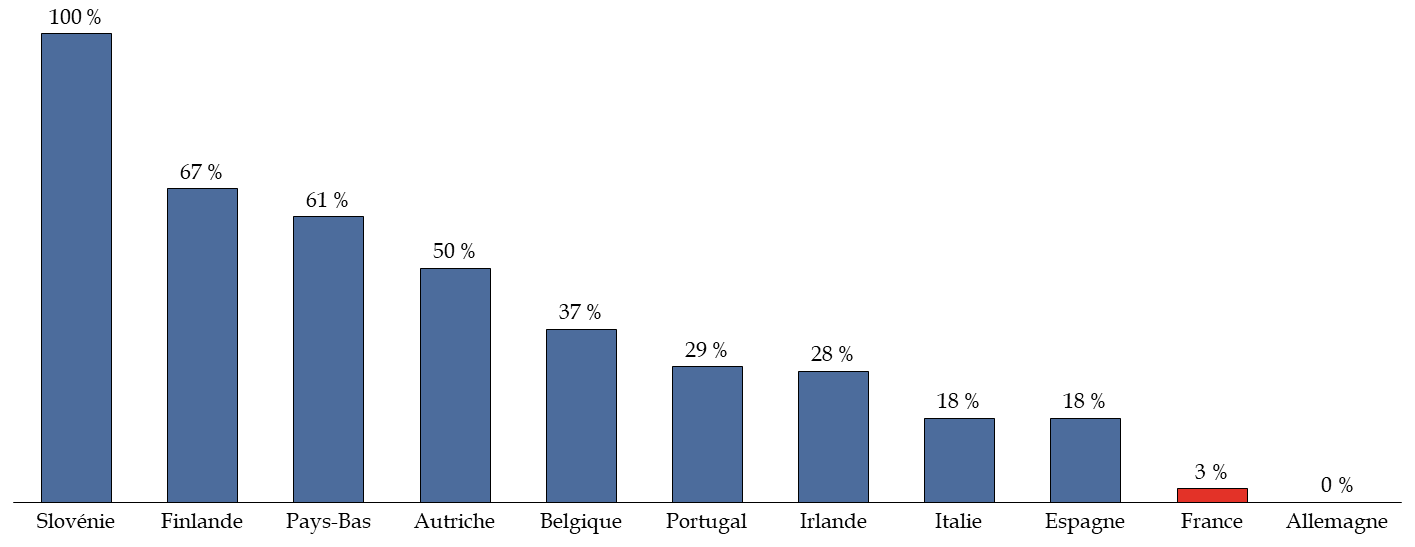

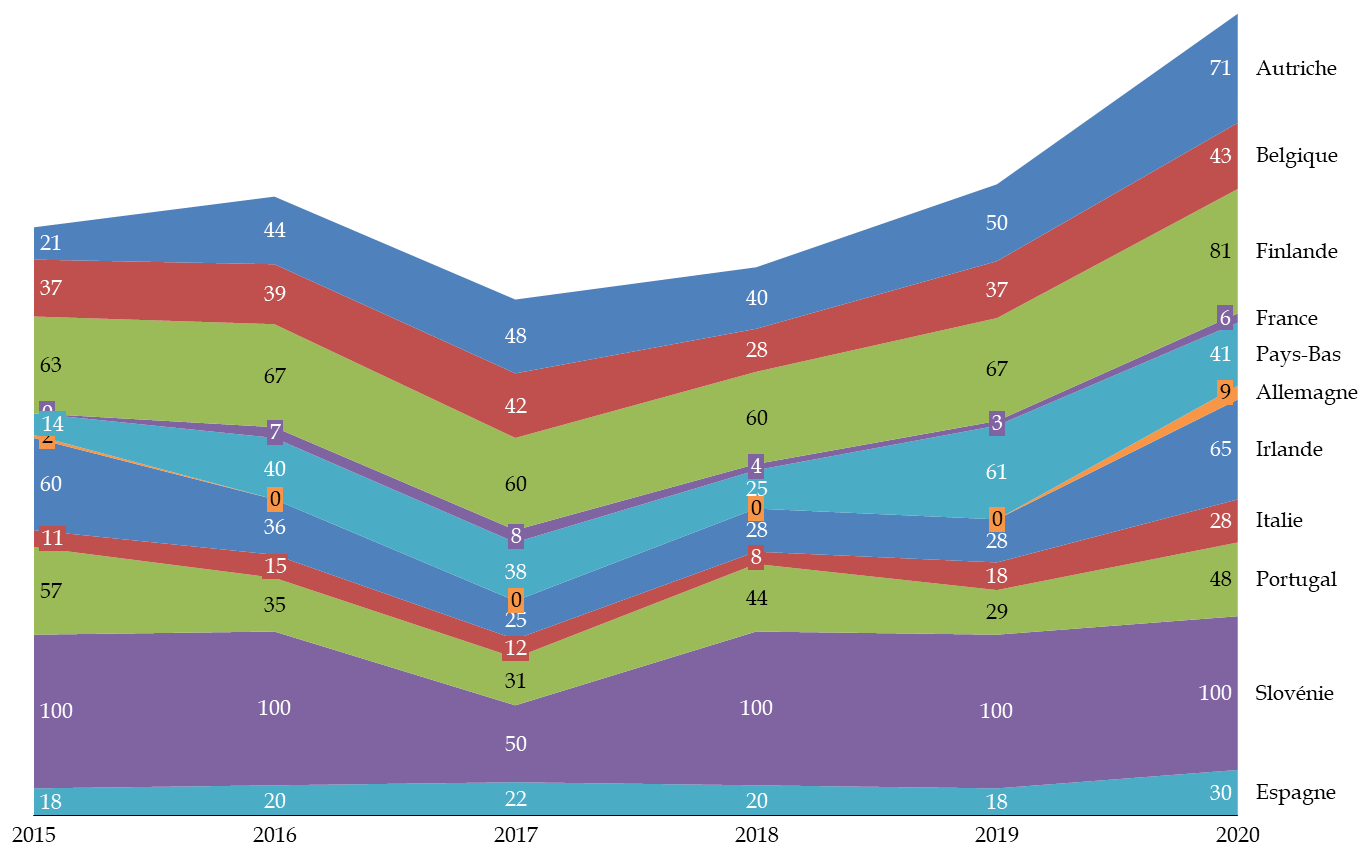

La syndication présente un autre atout : sa flexibilité . Contrairement aux adjudications, les syndications, si elles sont bien indiquées dans le programme indicatif de financement de la France, n'obéissent pas à un calendrier prédéterminé et précis. Face à une hausse brutale de leurs besoins de financement, les émetteurs souverains peuvent donc décider de lever des sommes importantes par syndication, sans perturber leur calendrier d'adjudications. Plusieurs pays européens ont décidé d'accroître leur recours aux syndications en 2020, pour répondre aux conséquences de la crise sanitaire et économique sur leur besoin de financement.

Volume du programme de financement net émis par

syndication

en 2019 et en 2020 dans plusieurs pays européens

(en %)

Source : commission des finances, d'après les données transmises en réponse au questionnaire du rapporteur spécial

Hormis ces cas particuliers, et eu égard à la source de contraintes et d'incertitudes qu'une syndication peut représenter pour un émetteur (négociation sur le prix en situation d'informations imparfaites, opération chronophage), le rapporteur spécial rappelle que les adjudications demeurent une technique éprouvée pour les produits « ordinaires », à même d'assurer une plus grande concurrence entre les souscripteurs, qui ne connaissent ni le montant ni le prix demandé par leurs homologues lors de la transaction.

Observation n° 1 : aucune raison ne justifie aujourd'hui de revenir sur le choix opéré par la France depuis les années 1980 en faveur des adjudications, à l'instar des plus grands émetteurs souverains. Le processus de syndication n'est pas intrinsèquement meilleur, bien qu'il soit plus adapté dans des cas particuliers. Trois peuvent être distingués : le lancement de produits innovants, le lancement de nouvelles OAT sur des maturités très longues et l'émission d'un montant élevé de titres en cas de crise et de hausse brutale du besoin de financement.

B. LA SYNDICATION, UNE RÉMUNÉRATION DES SPÉCIALISTES EN VALEUR DU TRÉSOR POUR PLACER LA DETTE FRANÇAISE

La syndication se distingue également de l'adjudication en ce qu'elle implique une rémunération des spécialistes en valeur du Trésor (SVT), en raison de leur rôle dans ces opérations. Ils se portent en effet garants pour leurs investisseurs finaux et s'engagent à faire souscrire une partie de la dette française. Si tous les SVT participent au syndicat bancaire, cinq d'entre eux sont désignés établissement « chef de file » : ils sont à la fois chargés de missions particulières et de placer un plus grand volume de titres, et bénéficient donc à ce titre d'une rémunération plus élevée.

|

|

|

|||

|

le montant des commissions versées par l'AFT aux SVT au titre des trois syndications réalisées en 2020 |

le montant des commissions versées par l'AFT aux SVT depuis 2016 |

le ratio des commissions versées rapportées au montant émis par syndication (70,5 milliards d'euros) depuis 2016 |

|||

Ces rémunérations permettent aux établissements de couvrir une partie des dépenses engagées au titre de leur activité de spécialiste en valeur du Trésor . Ces derniers considèrent que cette activité est néanmoins de plus en plus coûteuse, les adjudications coûtant plus cher du fait du phénomène de surenchère, les SVT proposant des prix supérieurs aux prix offerts sur le marché secondaire pour être sûr d'acquérir des titres. Ce phénomène, favorable au contribuable, entrainerait des coûts supplémentaires pour les établissements. Le rapporteur spécial rappelle toutefois qu'il ne suffit pas de comparer, pour apprécier les avantages de ce statut, les coûts supportés lors des adjudications et les commissions versées lors des syndications. Ce statut entraine avec lui plusieurs avantages , dont par exemple une plus grande visibilité pour l'établissement, ce qui peut faciliter sa participation aux opérations d'autres émetteurs.

Observation n° 2 : le système actuel de partenariat entre l'Agence France Trésor (AFT) et les spécialistes en valeur du Trésor (SVT) ne fait pas de « perdant », que ce soit du côté de l'émetteur ou des établissements bancaires. La répartition aujourd'hui opérée entre adjudications et syndications permet d'assurer au mieux la sécurité des émissions françaises et de préserver les intérêts financiers du contribuable, tandis que le statut de SVT demeure favorable et avantageux pour les établissements qui en bénéficient.

II. LES ÉMISSIONS DE TRÈS LONG TERME ET DE PRODUITS INNOVANTS, PAR LE BIAIS DE SYNDICATIONS, NE PEUVENT ÊTRE CONSIDÉRÉES COMME UN REMÈDE « MIRACLE » À LA HAUSSE DE L'ENDETTEMENT PUBLIC

A. ALLONGER LA MATURITÉ DE LA DETTE, UNE IMPASSE ET UNE STRATÉGIE RISQUÉE POUR LA QUALITÉ DE LA DETTE FRANÇAISE

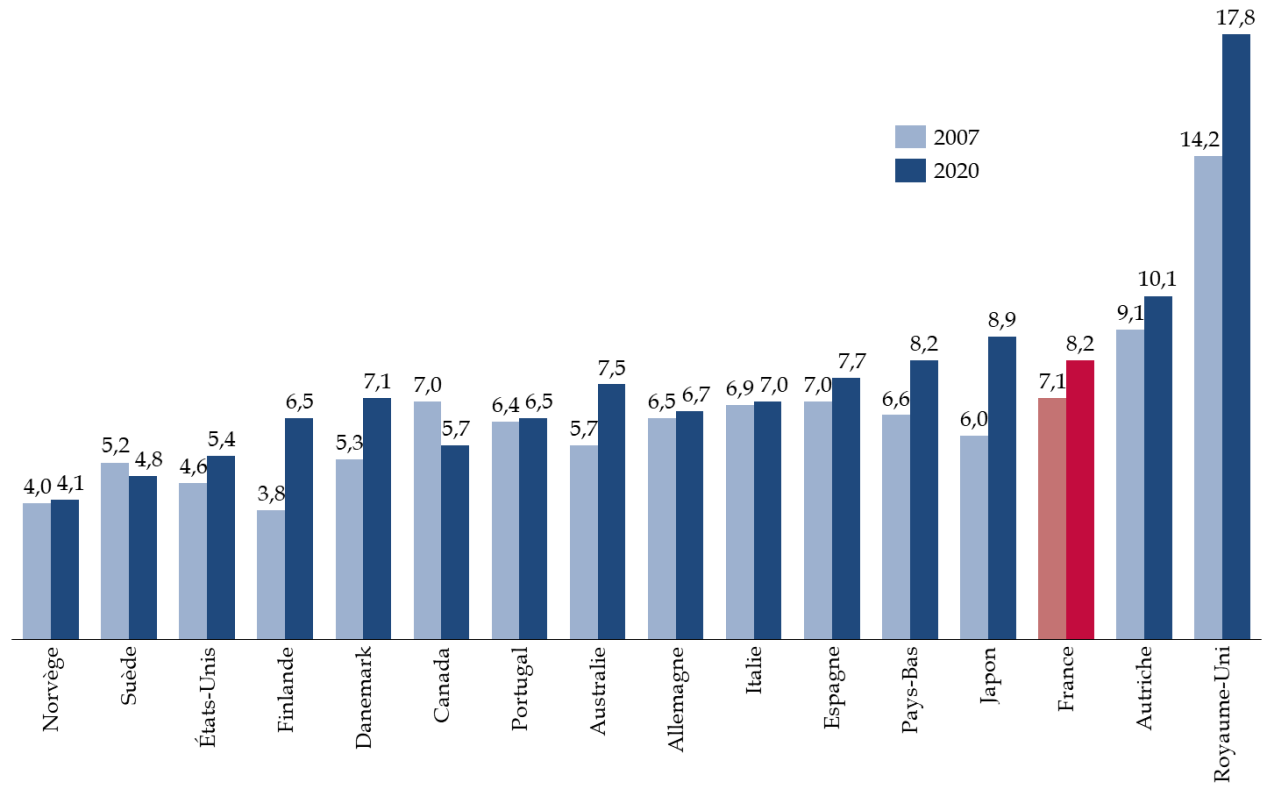

Les syndications conduites par la France en 2020 et en ce début d'année se sont déroulées dans de très bonnes conditions, avec des taux de rendement à des niveaux historiquement bas et surtout des taux de couverture extrêmement élevés . Ainsi, les montants inscrits sur le livre d'ordres, qui retrace la demande des investisseurs finaux, étaient près de 10 fois plus élevés que le montant émis lors du lancement de la nouvelle OAT à 50 ans. Certains observateurs s'appuient donc sur ces résultats pour estimer que la France devrait profiter de ce contexte pour allonger très fortement la maturité de sa dette en émettant de manière beaucoup plus fréquente des titres de maturité très élevée.

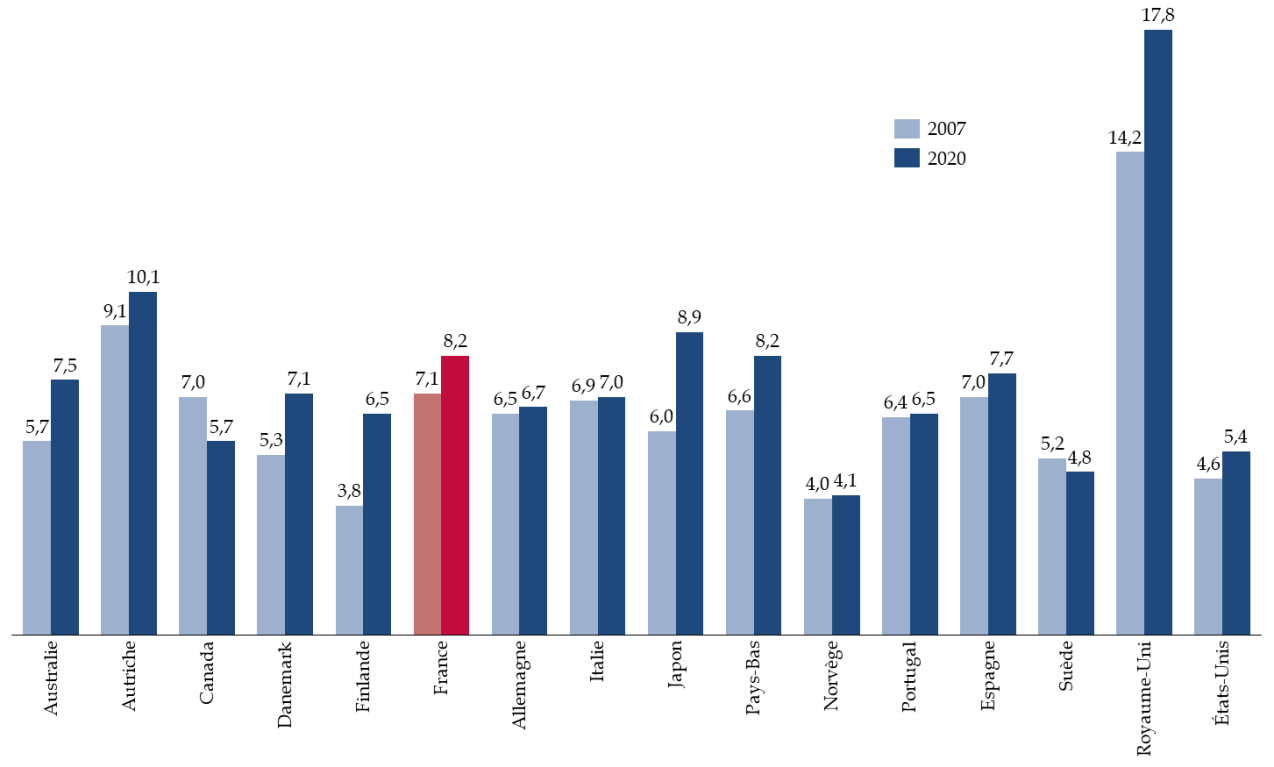

Il convient tout d'abord de relever que la maturité de la dette française est supérieure à la maturité moyenne des dettes des pays de l'OCDE . Cette proposition d'allonger la maturité de la dette s'appuie ensuite une lecture « déformée » des livres d'ordres, du fait du phénomène de surenchère qui s'observe également sur les syndications. Il traduit la tendance des investisseurs, et notamment les plus opportunistes d'entre eux, à demander des montants très élevés lors des syndications en anticipation de la dilution de leurs ordres lors de l'allocation finale par l'émetteur. Les montants inscrits ne traduisent donc pas de manière parfaite l'appétence « réelle » pour ces titres de maturité très élevée, qui sont par ailleurs plus risqués, avec une volatilité de la demande plus forte pour ces titres. Pour garantir la liquidité et la qualité de la dette, l'émetteur ne doit être guidé que par une seule chose : la demande des investisseurs . Il sortirait de son rôle en essayant de « battre le marché », au détriment du contribuable.

L'évolution de la durée de vie moyenne de

la dette négociable

dans plusieurs pays de l'OCDE entre 2007 et

2020

(en années)

Source : commission des finances du Sénat, d'après les fichiers de données attachés au rapport « Sovereign borrowing outlook for OECD countries » de l'OCDE (2021)

Observation n° 3 : la tendance à la surenchère lors des syndications et la lecture biaisée des ratios de couverture qui en résulte doivent encourager à la prudence quant aux discours qui laisseraient penser que l'allongement de la maturité de la dette serait une opération aisée et peu risquée. Il est en réalité très incertain que ces opérations, si elles étaient répétées, rencontreraient la demande nécessaire, et qui plus est une demande de qualité, condition sine qua non pour maintenir la liquidité de la dette française et la confiance dans la signature française.

Observation n° 4 : il convient de laisser la possibilité au dialogue entamé par l'AFT avec les SVT et les investisseurs finaux sur la limitation des surenchères de se développer, avant d'en évaluer la portée. En cas de persistance de ces pratiques, qui pourraient à terme nuire à la transparence des émissions et à leur réception par le marché, et qui affectent l'ensemble des émetteurs de la zone euro, des moyens plus contraignants devraient être étudiés, en s'inspirant des recommandations du sous-groupe sur les dettes souveraines du Comité économique et financier de l'Union européenne (sub committee on EU sovereign debt markets - ESDM), chargé d'un travail sur le sujet.

B. CRÉER DE NOUVELLES OBLIGATIONS « THÉMATIQUES » SE HEURTE AUX CONTRAINTES INHÉRENTES À CES PRODUITS, QUI RISQUERAIENT DE NEUTRALISER LES AVANTAGES ATTENDUS DE TELLES INNOVATIONS, SANS POUR AUTANT PERMETTRE DE TRAITER LA HAUSSE DE LA DETTE PUBLIQUE

À l'instar de l'allongement de la maturité de la dette, par l'émission de nouveaux titres à des maturités très élevées, le rapporteur spécial considère que l'émission de nouvelles obligations thématiques relève davantage du « remède miracle » que d'une vraie solution de gestion pour traiter de la hausse de l'endettement public . La crise sanitaire et économique a en effet relancé l'idée d'émettre des obligations « sociales » ou « sanitaires », afin de financer les réponses des États aux conséquences de la crise sur l'économie et le secteur de la santé.

Toutefois, ces produits sont soumis à plusieurs contraintes . La première consiste à devoir piloter l'émission en fonction d'une quantité fixe de dépenses éligibles et donc d'une quantité limitée de titres, avec un risque in fine pour la liquidité du produit, si les dépenses éligibles l'année suivante ne sont pas suffisantes pour réémettre sur une souche. L'une des qualités reconnues de la dette française est bien sa liquidité , une caractéristique qui ne doit pas se voir fragilisée, en particulier dans le contexte de hausse massive de l'endettement à moyen et long terme. La multiplication des obligations thématiques pourraient également entrainer avec elles un risque de fragmentation de la courbe , et donc une hausse des taux. Ces obligations doivent enfin faire l'objet d'un processus de certification indépendant, potentiellement coûteux à mettre en place.

Observation n° 5 : si les syndications permettent de lancer des produits innovants dans de très bonnes conditions, le rapporteur spécial considère que l'émission de nouvelles obligations thématiques n'est aujourd'hui pas une priorité. Le choix de créer de nouvelles obligations sectorielles ne pourra se faire qu'après une analyse approfondie de la demande des investisseurs et des éventuels risques que ferait courir cette stratégie pour la liquidité et l'intégrité de la dette française.

Ainsi, sans s'opposer fondamentalement à la création de tels produits financiers, le rapporteur spécial estime d'une part que leur lancement doit être soigneusement étudié afin de ne pas nuire à la qualité de la dette française, et d'autre part que ces produits ne peuvent en aucun cas constituer une solution immédiate au traitement de la dette publique et, en particulier, au remboursement de la « dette covid » .

La syndication ne peut pas être utilisée comme un levier de lancement d'obligations « covid », qui seraient destinées au remboursement de « la dette covid » dans le cadre d'un cantonnement. Ce serait oublier que ces opérations représentent des coûts supplémentaires pour l'émetteur, alors même que la « dette covid », comme toute la dette émise par l'État ces dernières années, est parfaitement amortissable et peut être « roulée ».

Sans revenir sur ce scénario extrême, le raisonnement du Gouvernement, qui propose un « isolement » de la « dette covid », présente ses propres difficultés . Dans le programme de stabilité 2021-2027, le Gouvernement propose en effet de créer un programme budgétaire au sein de la mission « Engagements financiers de l'État » et doté de 140 milliards d'euros en autorisations d'engagement, en vue d'un abondement de la Caisse de la dette publique (CDP) dans les années à venir. Les crédits de paiement associés seraient ensuite inscrits chaque année, selon une « règle d'indexation », en fonction de la dynamique de croissance et des recettes fiscales supplémentaires ainsi collectées par rapport à l'année passée.

Concrètement, la CDP se verrait attribuer, dans le cadre de ce programme, des crédits budgétaires correspondant à une partie des recettes fiscales supplémentaires. Les montants en provenance de la CDP seraient ensuite utilisés pour amortir des titres de dette lorsqu'ils arriveraient à échéance, jusqu'à avoir remboursé la totalité de la « dette covid », soit d'ici 2042 selon le Gouvernement.

Observation n° 6 : plutôt qu'un isolement de la « dette covid », tel que proposé par le Gouvernement, le rapporteur spécial défend, à l'instar de la commission sur l'avenir des finances publiques, que cette dette soit traitée comme toutes les autres, soit dans le cadre des programmes d'émissions classiques de l'État, afin d'assurer les meilleurs garanties de refinancement. Les recettes fiscales supplémentaires attendues avec la reprise de la croissance pourraient être allouées à la réduction du déficit.

PREMIÈRE PARTIE

LA

SYNDICATION, UNE TECHNIQUE MINORITAIRE MAIS INDISPENSABLE POUR PLACER LA DETTE

DE L'ÉTAT

Avant d'aborder l'analyse des coûts et des avantages de la syndication, il semble primordial de décrire, avec le plus de clarté possible, les mécanismes de ce processus d'émission des titres de la dette publique. Ses spécificités permettent en effet de comprendre les raisons pour lesquelles cette technique, minoritaire dans la part du volume émis par la France, demeure un instrument essentiel pour lancer des titres innovants ou de très longue maturité, tout en apportant une flexibilité aux émetteurs souverains en cas de crise.

I. LA SYNDICATION, UNE TECHNIQUE D'ÉMISSION DE TITRES MINORITAIRE QUI SE DISTINGUE PAR UN ÉCHANGE DIRECT ENTRE L'ÉMETTEUR ET LES INVESTISSEURS FINAUX

A. LA SYNDICATION CORRESPOND À UN ENGAGEMENT PRÉCIS ENTRE L'AGENCE FRANCE TRÉSOR ET LES SPÉCIALISTES EN VALEUR DU TRÉSOR, REGROUPÉS EN UN SYNDICAT

1. Les deux techniques d'émission de la dette publique : l'adjudication et la syndication

L'Agence France Trésor (AFT) a pour mission de gérer la dette française dans les conditions les plus sûres et les plus favorables possibles afin de protéger au mieux les intérêts du contribuable . Afin de financer le déficit et d'amortir la dette à moyen et long terme, la loi de finances initiale fixe pour chaque année, au titre des ressources de financement, un volume de dette à moyen et long termes à émettre, nette des rachats.

Les obligations assimilables du Trésor (OAT), d'une maturité de deux à cinquante ans, constituent la forme unique du financement à moyen et long terme de l'État. En 2020, toutes opérations confondues, le taux moyen à l'émission des OAT s'est établi à - 0,13 %, une première, contre 0,11 % en 2019, un niveau déjà historiquement bas.

Concrètement, aux mois d'octobre et de novembre de l'année n-1, l'AFT définit un programme indicatif de financement . Elle décide des nouvelles souches à créer, après discussion avec les spécialistes en valeur du Trésor (SVT), qui lui font part de la demande sur les différentes souches et qui lui indiquent si telle ou telle souche est encore considérée comme une OAT de référence. Jusqu'à 20 ans, ou 10 ans pour les OAT indexées (OATi), elle procédera généralement par adjudication ; à partir de 30 ans, et 15 ans pour les OATi, elle procédera plutôt par syndication.

L'Agence France Trésor (AFT) a en effet recours à deux techniques pour émettre les titres de la dette française :

- l'adjudication (ou adjudication « au prix demandé »), qui consiste à servir les titres au prix ou au taux effectif de soumission, en mettant en concurrence les souscripteurs. Les offres dont les prix sont les plus élevés sont servies en premier, puis celles de niveau inférieur, jusqu'à ce que le montant demandé par l'AFT soit atteint. Les participants paient donc des prix différents, qui correspondent aux prix qu'ils ont demandés, pour les quantités qu'ils ont demandées . Cette méthode « d' enchère discriminatoire » assure ainsi une parfaite concurrence entre les souscripteurs ;

- la syndication (ou « prise ferme »), qui correspond à un engagement précis entre les banques et l'émetteur pour acquérir des titres à un prix défini avec l'émetteur .

2. Un cadre juridique commun

Pour les adjudications comme pour les syndications, la création d'une OAT, avec ses caractéristiques (date de maturité, taux d'intérêt, devise, indexation éventuelle), se fait par arrêté du ministre chargé de l'économie et des finances, en conformité avec le décret relatif à l'émission des valeurs du Trésor pour l'année 1 ( * ) .

Le régime juridique de la dette souveraine française se distingue de celui d'autres émetteurs privés ou publics en ce qu'il est exclusivement constitué de textes règlementaires ou législatifs, y compris pour ce qui s'apparente à des clauses contractuelles 2 ( * ) . Concrètement, le « contrat de dette » au sens du droit civil n'est pas matérialisé par un acte signé par les parties, un contrat d'adhésion ou encore un prospectus déposé auprès de l'Autorité des marchés financiers 3 ( * ) . La passation du contrat de dette, que ce soit lors de l'émission ou sur le marché secondaire, est faite par la souscription de l'émetteur à hauteur du montant de son choix pour une valeur du Trésor donnée. Cette souscription est opérée par voie dématérialisée auprès du dépositaire central, chargé de maintenir l'intégrité des émissions de titres (Euroclear France).

Ce point est majeur : faire défaut sur un remboursement de dette publique se traiterait également devant le marché, avec une perte de confiance des investisseurs dans l'émetteur et dans la crédibilité de ses engagements, y compris juridiques.

Ce régime juridique ne varie pas selon que l'émission a été faite par adjudication ou par syndication . Une OAT émise par syndication peut ensuite être abondée par adjudication, sans effet sur le régime applicable. De même, le droit applicable à l'opération elle-même, défini dans le code monétaire et financier et par le droit européen 4 ( * ) , ne varie pas selon la technique d'émission utilisée.

La seule différence entre les adjudications et les syndications provient de l'existence, pour ces dernières, d'un contrat spécifique à chacune des opérations et signé entre l'Agence France Trésor et les SVT, regroupés en un syndicat bancaire. Ces contrats de « prise ferme » traduisent l'engagement des SVT à souscrire ou à faire souscrire à une fraction de la dette émise lors de l'opération.

3. Principes et fonctionnement d'une syndication

a) La syndication : une confrontation directe de l'offre et de la demande

Le processus de syndication consiste en la confrontation directe de l'offre et de la demande de titres, entre les investisseurs et l'émetteur (l'État). Cette confrontation s'opère via un livre d'ordres ouvert à destination des investisseurs après que l'émetteur a indiqué un taux initial pour la nouvelle OAT, plus élevé que la valeur théorique, inconnue, du titre à émettre (« juste valeur » ou fair value ). La fixation du taux initial s'appuie sur le taux du titre de référence utilisé, la différence en points de base entre les deux reflétant la prime liée à l'émission . Cette concession sur le prix provient de l'incertitude sur la valeur théorique du titre, qui se traduit par une prime d'émission en faveur des investisseurs (cf. infra ).

Pour simplifier, si, dans l'adjudication, le prix est déterminé à la fin de l'opération, sans aucune intervention de la part de l'AFT, dans la syndication, elle doit le négocier directement.

En effet, en fonction du volume des ordres reçus, de la nature et de la qualité des investisseurs, l'émetteur peut essayer de diminuer le taux proposé, en le resserrant par rapport à sa valeur théorique . L'AFT procède en général à un ou deux resserrements après lesquels le volume d'ordre s'ajuste, donnant également des indications sur la limite de taux acceptable pour les investisseurs. Comme l'a souligné lors de son audition Anthony Requin, directeur de l'AFT, même si l'émetteur ne resserre que de deux à trois points de base en moyenne lors de chaque opération syndiquée, un point de base représente, sur une émission de sept milliards d'euros par exemple, 700 000 euros d'économie sur la charge annuelle de la dette . Une fois les paramètres finaux définis et annoncés par l'émetteur, ce dernier est entièrement responsable de l'allocation entre les différents investisseurs.

L'objectif, dans le processus de découverte du prix, est bien de faire participer le plus grand nombre d'investisseurs, pour disposer d'une demande diversifiée et de qualité . Dans une syndication, l'AFT suit la construction du livre d'ordres et connait donc l'identité des investisseurs participant, ce qui n'est pas le cas dans une adjudication, où ce sont les SVT qui procèdent à l'intermédiation de manière anonyme. L'AFT alloue ensuite les comptes en servant un pourcentage de l'ordre demandé.

Selon les informations transmises au rapporteur spécial, l'AFT vise alors à optimiser la qualité du placement entre :

- les investisseurs de long terme , le placement devant être suffisamment solide pour qu'une nouvelle demande des investisseurs ne se traduise pas par une rotation des titres, mais par la possibilité, pour l'émetteur, de procéder à une réémission sur cette même souche ;

- et les investisseurs de plus court terme capables d'apporter de la liquidité au titre, celle-ci devant être assurée dans l'attente d'une réémission.

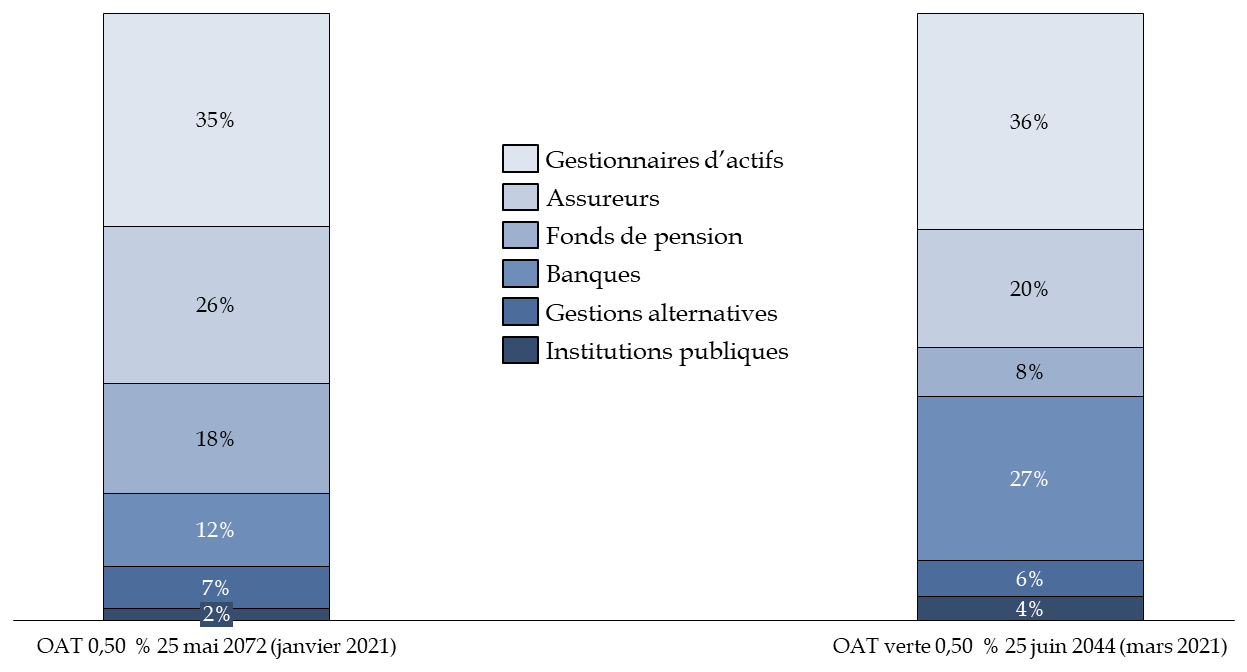

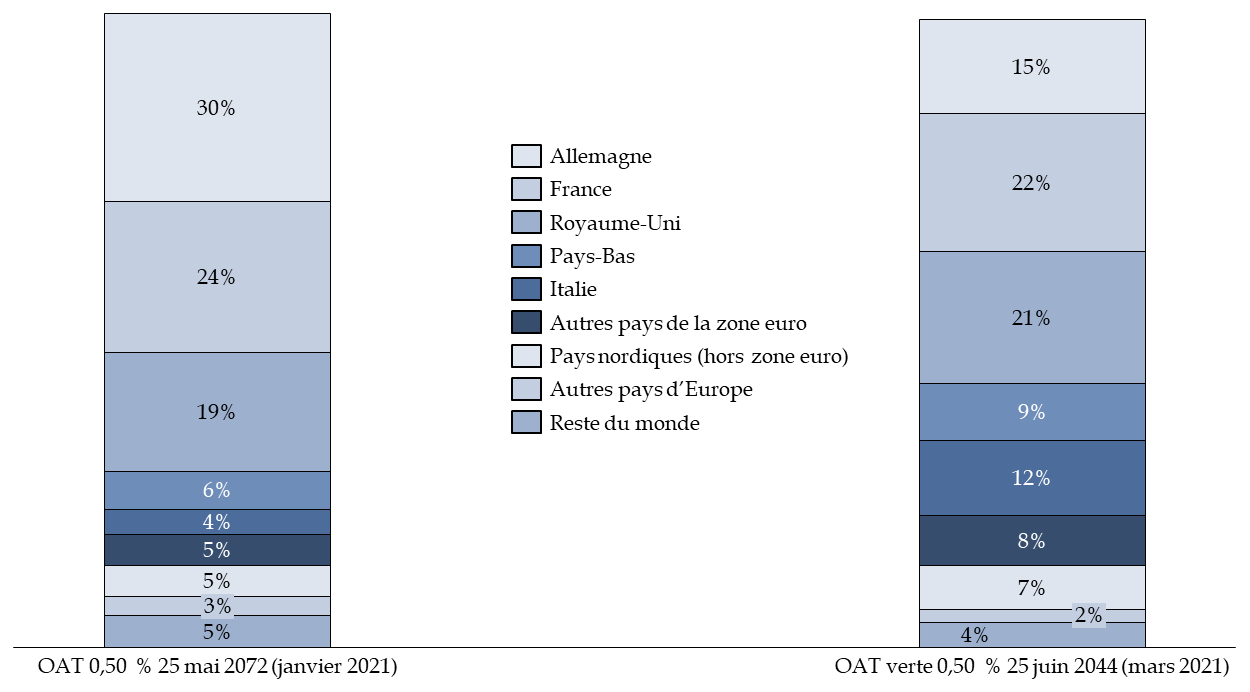

La répartition des investisseurs lors des deux

syndications

opérées au 30 avril 2021 par l'Agence France

Trésor

par nature (en %)

par origine géographique (en %)

Source : commission des finances du Sénat, d'après les bulletins mensuels des mois de janvier et mars 2021 de l'Agence France Trésor

Ce n'est toutefois qu' une image à un instant donné : les titres étant immédiatement négociables, les investisseurs les ayant acquis peuvent les revendre le jour même, par exemple à d'autres investisseurs dont l'allocation a été faible lors de la syndication et proposant un prix attrayant pour en obtenir davantage. Il convient de rappeler ici que le volume annuel d'échanges des OAT sur le marché secondaire dépasse leur encours total.

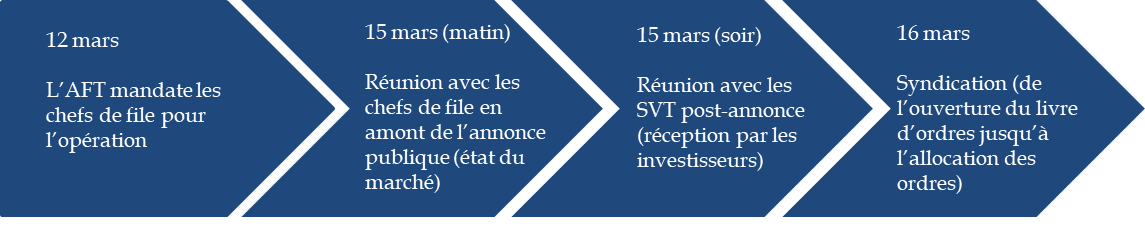

b) Organiser une syndication (1) : la date, une dimension d'opportunité

Il appartient à l'AFT d'apprécier l'opportunité de recourir à une syndication. Lorsque l'AFT publie le programme indicatif de financement de l'État, une fois la loi de finances initiale adoptée, elle décrit les nouvelles souches de référence qui seront lancées par adjudication, avec leur maturité. Pour l'émission de nouvelles lignes par syndication, la présentation est différente puisque l'AFT prend soin de préciser que, pour les nouvelles lignes de très longue maturité, elle étudiera les perspectives de cette émission avec les SVT, en fonction des conditions de marché . De même, pour le lancement de la seconde OAT verte prévue en 2021, l'AFT a précisé qu'elle tiendrait compte des conditions de marché. Cette présentation est importante dans la mesure où elle témoigne de deux particularités des syndications : les SVT y jouent un rôle particulier et elles ne s'inscrivent pas dans un calendrier prédéterminé, au contraire des adjudications 5 ( * ) .

En effet, si à la suite de la publication du programme indicatif de financement, les SVT ont bien connaissance des syndications envisagées, ils ne connaissent pas précisément la date à laquelle celles-ci auront lieu. Ils viennent toutefois conseiller l'AFT sur la tenue de ces transactions. Au terme de ces échanges, l'AFT ne communique pas encore sur la date sélectionnée pour la syndication et ne leur dit donc pas si elle compte procéder à une opération aux dates proposées par les SVT.

Le rôle des SVT en amont d'une syndication

En amont d'une opération syndiquée, l'AFT recueille l'avis des SVT sur les perspectives de l'émission d'une nouvelle ligne par le biais de cette procédure. Cet avis aborde l'ensemble des points nécessaires à la bonne exécution d'une telle opération : la volatilité du marché les semaines précédentes et pour les semaines à venir ; la fenêtre calendaire à privilégier, pour éviter notamment des conflits avec des jours fériés importants pour les investisseurs étrangers, des réunions de politiques monétaires ou d'autres événements majeurs anticipés comme un cycle électoral ou encore des projets d'émissions concurrentes sur la fenêtre retenue.

Une fois la fenêtre retenue et la décision de procéder par syndication prise, les chefs de file de l'opération sont réunis en amont de l'annonce publique pour synthétiser l'état du marché et faire le point sur les risques : calendrier, présence des investisseurs, absence d'événements majeurs à venir, absence d'émissions concurrentes, etc.

Une fois l'annonce publiée, les SVT sont réunis pour faire le point sur la réception de l'annonce par le marché. Si les conditions ne se sont pas dégradées, l'AFT donne le lendemain son accord pour l'ouverture du livre d'ordres de la transaction et autorise la publication du taux indicatif de lancement.

Source : réponse au questionnaire du rapporteur spécial

Ainsi, tandis que les adjudications sont émises à intervalle régulier, selon un calendrier annoncé à l'avance, les syndications sont réalisées à la discrétion de l'AFT, selon une fenêtre d'opportunité . Toutefois, comme cela a été rappelé au rapporteur spécial, il ne s'agit pas pour l'AFT d'adopter un comportement opportuniste, en tentant de « surprendre » le marché : bien que les dates ne soient pas précisées, les perspectives d'émettre par syndication sont bien inscrites dans le programme de financement, seul le choix de la fenêtre d'exécution étant fixé a posteriori , pour en limiter les risques et tenir compte des périodes de plus forte volatilité .

C'est aussi l'une des raisons pour lesquelles les syndications

ont majoritairement lieu au premier semestre : à partir du moment

où l'émetteur annonce qu'il étudie la possibilité

de procéder à une ou plusieurs syndications, le marché se

pré-positionne. Plus l'émetteur attend, plus il risque donc de

subir un «

effet de surplomb

», par lequel

le marché a eu le temps de préparer la venue de l'émetteur

en se positionnant

6

(

*

)

. Il y

a donc bien une

dimension d'opportunité

quant au moment

choisi par l'AFT pour intervenir, celle-ci pouvant décider d'essayer de

déjouer les

pré-positionnements du marché.

c) Organiser une syndication (2) : la constitution du syndicat bancaire

Le rôle des spécialistes en valeur du Trésor (SVT), partenaires de l'AFT, diffère selon que les titres soient émis par adjudication ou par syndication. Dans cette dernière, les SVT sont regroupés dans un syndicat bancaire et jouent un rôle de garant (cf. infra ).

Par ailleurs, à l'inverse des adjudications, qui sont réalisées par l'intermédiaire de la Banque de France sans autre contrat que la charte SVT et les textes relatifs à l'OAT concernée, une syndication s'accompagne d'actes juridiques spécifiques à cette opération. L'État (l'émetteur) et les SVT passent un contrat dit de « prise ferme » 7 ( * ) , par lequel ces derniers s'engagent à souscrire ou à faire souscrire à une fraction de la dette émise, et, ensemble, à souscrire ou à faire souscrire à la totalité des titres émis . Comme précedemment rappelé, ce contrat est sans effet sur le régime juridique de la dette émise, ce qui participe très concrètement de sa fongibilité : sur le marché secondaire, les modalités d'émission n'ont aucune conséquence sur l'échange des titres.

Le rôle de la Banque de France dans les

émissions

de titres de la dette française

La direction de la mise en oeuvre de la politique monétaire de la Banque de France assure depuis de nombreuses années les opérations d'adjudications des valeurs du Trésor pour le compte de l'AFT, en jouant un rôle d'intermédiaire entre celle-ci et les SVT. Une convention entre l'AFT et la Banque de France, renouvelée en 2017, encadre l'organisation des adjudications. La Banque de France donne accès à l'AFT au système d'adjudication afin que cette dernière fixe le taux maximal de chaque émission. Elle assure également l'alimentation du compte unique du Trésor au moment du règlement livraison des titres nouvellement émis.

La convention signée entre l'AFT et la Banque de France prévoit que cette dernière est rémunérée pour ces prestations, à hauteur d'environ deux millions d'euros. Cette rémunération est strictement égale aux coûts engagés par la Banque de France, et ce pour deux raisons. D'une part, la rémunération ne peut être inférieure à ces coûts puisque le traité sur le fonctionnement de l'Union européenne interdit le financement monétaire ; et d'autre part il n'y aurait que peu de sens à ce que la Banque de France, en tant qu'institution publique, réalise une marge sur cette activité en fixant une rémunération supérieure aux coûts associés.

La Banque de France ne participe donc pas aux syndications, où le rôle des SVT et les relations entre l'AFT et les SVT sont différents.

Source : réponses au questionnaire du rapporteur spécial

(1) Le choix des chefs de file du syndicat bancaire

Les relations entre les SVT et l'État sont régies par la charte des SVT et ses annexes, publiques 8 ( * ) . L'article A.1 définit le cadre des engagements sur le marché primaire, que ce soit pour les adjudications (point a ), avec une participation obligatoire de tous les SVT, sauf cas de force majeure, ou pour les syndications (point b ), lors desquelles « tous les SVT participent au syndicat de placement et doivent assurer le bon fonctionnement de la transaction dans le cadre des tâches confiées à chacun par l'AFT ».

Toutefois, si tous les SVT doivent participer au syndicat bancaire, cinq d'entre eux sont désignés établissement « chef de file » ( joint-lead managers ), un rôle qui donne une visibilité supplémentaire aux établissements sélectionnés.

Le point b de l'article A1 précité fournit des indications quant aux critères sur lesquels doit s'appuyer l'émetteur pour sélectionner les chefs de file. La sélection doit notamment tenir compte « de l'expertise des établissements sur le segment de marché concerné, de leur place dans le palmarès des SVT et de leur contribution aux réflexions et travaux préparatoires à l'opération . » Cette liste n'est pas exclusive, un principe de rotation pouvant également être appliqué . Tenir compte du classement des SVT doit inciter ces derniers à continuer à assurer de la meilleure façon possible leurs missions sur le marché primaire, afin de se voir attribuer ces mandats, rémunérés (cf. infra ).

Le classement des spécialistes en valeur du Trésor

Le palmarès des 10 SVT les plus actifs est publié chaque année depuis 1999. Les critères fixés par la France sont stables et définis pour trois ans, soit la durée du « mandat » des SVT, ces derniers étant en effet renouvelés tous les trois ans, dont la prochaine fois au second semestre 2021, pour la période 2022-2024.

Chacun des 15 SVT est évalué : 40 % de la notation tient compte de la participation aux adjudications et donc du positionnement des établissements sur le marché primaire, 30 % de la présence sur le marché secondaire et 30 % de la qualité des relations entre l'AFT et les SVT. Les SVT les plus actifs lors des adjudications sont donc, toutes choses égales par ailleurs, mieux classés et donc plus susceptibles d'être sélectionnés en tant que chef de file pour une opération syndiquée.

Si les autres émetteurs souverains ne publient pas forcément leurs critères de classement, ni même les critères de sélection pour les syndications, il est généralement admis que le classement est le premier critère retenu pour sélectionner les chefs de file. La France publie le classement des 10 premiers SVT, l'Espagne celui des cinq premiers, tandis que l'Allemagne le publie dans son intégralité. Pour établir ces classements, les critères sont proches : le marché primaire, le marché secondaire et la qualité de la relation, même si les pondérations varient d'un pays à l'autre. Par ailleurs, les pays qui procèdent à plusieurs syndications par an, à l'instar de l'Espagne, peuvent plus facilement appliquer un principe de rotation.

Source : réponse au questionnaire du rapporteur spécial ; communiqué de presse de l'Agence France trésor du 25 février 2021 sur le palmarès 2020

Non seulement les chefs de file assurent dans ce cadre des fonctions spécifiques , mais ils doivent surtout garantir un volume plus important de titres, stipulé dans le contrat de prise ferme. Ils ont également une responsabilité particulière d'animation du marché secondaire des titres émis . Les autres SVT sont désignés établissement « chef de file conjoint ».

Les rôles des chefs de file dans une syndication

Dans une syndication, les chefs de file se répartissent les fonctions suivantes :

- la communication : le chef de file fait l'interface avec les demandes de la presse économique et financière et se charge du marketing ;

- le teneur du livre d'ordres fait l'interface avec tous les SVT qui apportent des ordres clients et s'assure de l'absence de duplication d'ordres. Il est également responsable de la tenue du livre et de la prise en compte des choix d'allocation effectués par l'émetteur ;

- l' agent centralisateur récupère les titres émis auprès de l'agent rédacteur des documents légaux puis les distribue aux investisseurs finaux ;

- le rédacteur des documents légaux rédige les documents contractuels et est la contrepartie de l'AFT pour la livraison des titres contre numéraire. Il s'assure également que les formalités juridiques et administratives soient bien respectées ;

- l' agent d'exécution des ordres d'échange et de couverture s'occupe d'exécuter les demandes d'échanges de titres et de couverture des clients tout en protégeant la transaction en portant au besoin les titres sur son bilan.

Source : réponse au questionnaire du rapporteur spécial et audition des représentants de la Société générale

Les syndications ont pour particularité d'être rémunérées . Cette rémunération étant proportionnelle au volume de titres garantis, ce sont les établissements « chef de file » qui en reçoivent la plus grande partie , d'où les incitations à bien figurer dans le classement annuel et donc à bien participer aux adjudications. Cette rémunération des SVT, propre aux syndications, est la troisième spécificité de cette opération par rapport aux adjudications. Elle s'explique par le rôle particulier qu'y jouent ces établissements financiers.

(2) Les spécialistes en valeur du Trésor : un rôle de garant

Outre les fonctions particulières assurées par les chefs de file, les opérations syndiquées se distinguent également en ce qu'elles attribuent aux SVT un rôle de garant .

Dans une adjudication, les SVT sont acheteurs directs : ils portent soit les titres sur leur bilan , jusqu'à ce qu'ils les revendent aux investisseurs ; soit ils sont au contraire en position ouverte s'ils les ont vendus avant l'adjudication et viennent donc les acheter pour combler cet écart. Dans une syndication, les SVT ne sont plus les acheteurs directs, puisque les titres sont directement placés auprès des investisseurs et que leur bilan n'est donc pas mobilisé . Ils se portent toutefois garants du pool d'investisseurs finaux venus acheter la dette . Si l'un de ces investisseurs venait à faire défaut, le SVT devrait venir en remplacement et prendre le papier pour son compte. C'est l'une des raisons qui explique que les SVT sont rémunérés lors des syndications.

Chaque chef de file donne également des recommandations lors des différentes étapes de la syndication, que ce soit sur la stratégie de resserrement du taux, sur les conditions de marché pendant la transaction ou encore sur la taille pouvant être émise compte tenu de la qualité des investisseurs dans le livre d'ordres.

d) Les syndications opérées en 2021 : de très bons résultats

Les deux syndications auxquelles l'AFT a d'ores et

déjà procédé depuis le début de

l'année 2021 se sont déroulées dans de

très

bonnes conditions

. Pour la syndication du mois de janvier 2021, qui a

lancé un nouveau titre de maturité 50 ans (OAT 0,50 % 25 mai

2072), la demande totale a atteint près de 75 milliards d'euros

- de la part de près

de 430 investisseurs finaux - soit

près de 11 fois plus que le montant servi (sept milliards d'euros). Le

prix a été établi à 95,895, ce qui reflète

un taux de rendement à l'émission de 0,593 %, soit le niveau le

plus bas jamais observé par l'AFT lors du lancement d'une OAT à

50 ans

9

(

*

)

.

Le lancement par syndication de la seconde OAT verte

française (OAT 0,50 % 25 mai 2044) s'est également

déroulé dans de bonnes conditions, avec une demande de 35

milliards d'euros - de la part de plus

de 300 investisseurs finaux - pour

un montant servi de sept

milliards d'euros. Le taux de

rendement à l'émission s'est établi à 0,526

%

10

(

*

)

.

Taux, prix, rendement, risque : l'exemple de l'OAT 0,50 % 25 mai 2072

Le taux de syndication est calculé à partir d'une OAT de référence, dans ce cas l'OAT 2066, en ajoutant à son taux de marché l'écart de taux final fixé par l'émetteur, après resserrement du prix, soit dans l'exemple choisi 7 points de base (bp). Une fois les allocations opérées, le taux de marché de l'OAT de référence est observé à un instant précis et en direct par l'AFT et les chefs de file, c'est le pricing . Le taux observé de l'OAT 2066 était de 0,523 %, ce qui correspond donc à un taux d'émission de 0,593 % pour l'OAT 2072.

Le prix de l'OAT se déduit alors par un calcul qui actualise tous les flux au taux de 0,593 %. Il était alors de 95,895 % du nominal : pour 100 euros de nominal, 95,895 euros ont été versés par l'investisseur. Le prix est proche du pair (100) parce que le taux d'émission est proche du taux de coupon (0,5 %). Si le taux d'émission avait été inférieur au taux de coupon, alors le prix aurait été supérieur au pair. Dans l'exemple cité, le rendement est donc supérieur au coupon (intérêt versé à l'investisseur).

Le risque d'une obligation est la variation de prix du titre consécutive à une hausse de 1 pb. Il dépend du prix de l'obligation et de la duration modifiée 11 ( * ) . Pour l'OAT 2072, cette dernière était de 45 années (contre 51,5 pour la maturité). Plus la maturité est grande, plus la duration est élevée et donc plus le risque est important. Pour l'OAT 2072, le risque actuariel s'élevait à 0,43 % du pair/pb : pour chaque hausse/baisse d'un point de base, il y a une perte/un gain de 30 millions d'euros (pour sept milliards d'euros émis). Si l'émission avait été faite par adjudication, un simple mouvement de 0,01 % aurait pu faire perdre en moyenne deux millions d'euros à chaque SVT, qui auraient probablement compensé ce risque en offrant des taux d'intérêt plus élevés, au détriment de l'État.

Source : réponse au questionnaire du rapporteur spécial

Ces conditions favorables s'observent également pour d'autres pays européens, que ce soit l'Italie, l'Espagne, la Belgique ou encore l'Irlande.

B. AUPARAVANT MAJORITAIRES, LES SYNDICATIONS SONT DEVENUES MINORITAIRES POUR L'ÉMISSION DES TITRES DE LA DETTE DE L'ÉTAT À COMPTER DES ANNÉES 1980

1. Les adjudications, une technique privilégiée par les grands émetteurs souverains

En 2020,

l'AFT a procédé à 34

adjudications de titres de moyen et long terme, contre trois

syndications

, ces dernières représentant

donc

6 % du volume

émis sur ces maturités. Depuis

2010, l'AFT n'a procédé à des syndications qu'une (2010,

2011, 2013, 2014 et 2019) à deux fois (2016 à 2018) par

an.

L'évolution des modes financement de

l'État :

un bref rappel historique

Historiquement, les États se finançaient par le biais de protocoles bilatéraux, interétatiques ou noués avec des investisseurs particuliers. À cette première source de financement se sont ajoutés, surtout après la Seconde Guerre mondiale, les instruments de crédit des institutions financières internationales et des banques de développement. En parallèle, le recours à des emprunts directs auprès du secteur privé s'est développé, jusqu'à devenir majoritaire, avec le double objectif de diversifier la base des créanciers et de réduire les coûts de financement. Ainsi, entre 1970 et 1989, plus de la moitié des crédits souverains d'un État provenant en moyenne de banques commerciales, un cinquième d'autres États et un cinquième d'institutions internationales. Ce recours au financement privé fut d'autant plus facilité que, suite aux chocs pétroliers de 1973 et de 1979, les banques commerciales disposaient d'importantes réserves de devises. Regroupées en syndicats bancaires, elles pouvaient accorder de larges prêts aux États. Les instruments de crédits et de financement administrés ont alors été progressivement démantelés.

Dans les années 1990, alors que les banques commerciales dominent encore le marché primaire des dettes souveraines, les banques d'investissement commencent à intervenir dans ce secteur et un marché secondaire se développe, sur lequel s'échangent par exemple les crédits syndiqués. Les poids de la part de la dette négociable et de la part de la dette non négociable dans le total de la dette publique s'inversent, en faveur de la première. Ce développement repose sur la prévalence des obligations à compter des années 1980, qui offrent aux États un moyen de se financer à moyen et long terme, une transition s'opérant ainsi vers les obligations titrisées. Les opportunités offertes par les marchés incitent en effet de plus en plus les émetteurs souverains à émettre des titres de dettes plutôt qu'à recourir aux prêts des banques commerciales.

Pour la gestion opérationnelle du financement de l'État, certains émetteurs souverains décident alors de s'appuyer sur des établissements bancaires sélectionnés pour leur servir de partenaire institutionnalisé et d'intermédiaire officiel entre eux et les investisseurs finaux. Le système des spécialistes en valeur du Trésor, instauré en France à partir de 1986 et inspiré du modèle américain des primary dealers , se développe ensuite en Europe.

Ainsi, à compter de 1985, et en parallèle de la création des obligations assimilables du Trésor en France, la technique de l'adjudication devient majoritaire pour les emprunteurs les plus importants et remplace le système de la prise ferme (syndication). Les marchés se sont en effet professionnalisés autour de cette technique, qui permet à l'État de mettre en concurrence les banques et d'obtenir le meilleur taux.

Source : Charlotte Julie Rault, « Le cadre juridique de la gestion des dettes souveraines », 2015 ; Jenny Preunkert, « Financialization of governement debt ? European debt management approaches 1980-2007 », Competition and Cahange, vol. 2, 2017, pp.27-44

Les adjudications constituent ainsi le mode d'émission privilégié des titres de la dette française depuis 1985 et remplacent le placement par syndicat bancaire. Une seule syndication est par exemple exécutée en 1987, pour lancer un emprunt à taux variable indexé sur les bons du Trésor 12 ( * ) .

Cette prédominance des adjudications s'observe dans la plupart des grands émetteurs souverains en Europe , que ce soit l'Allemagne et le Royaume-Uni ou, certes sur des proportions moins fortes, l'Italie et l'Espagne. Comme l'a rappelé en audition Philippe Mills, directeur général de la SFIL, filiale de la Caisse des dépôts, et ancien directeur de l'AFT, les adjudications supposent en effet un marché secondaire suffisamment liquide pour assurer l'expression en continu des prix des titres , afin que les établissements financiers qui participent à ces opérations (les SVT) soient en mesure de souscrire des tailles importantes dans des conditions compétitives.

Volume du programme de financement net émis

par syndication en 2019 dans plusieurs pays européens

(en %)

Source : commission des finances du Sénat, d'après les réponses au questionnaire du rapporteur spécial

À noter que le Japon et les États-Unis n'émettent jamais de titres par syndication , eu égard à leurs conditions de financement très spécifiques. Ces États ont leur propre monnaie, une base d'investisseurs domestiques extrêmement large et une demande internationale soutenue.

Enfin, les émetteurs supranationaux comme le mécanisme européen de stabilité et le fonds européen de stabilité financière s'appuient traditionnellement sur des syndications et des adjudications, au contraire de la Commission européenne, qui recourait jusqu'ici exclusivement aux adjudications (cf. supra ).

2. Les syndications, une technique privilégiée par les agences publiques et par des émetteurs souverains plus modestes

La prévalence des adjudications dans les techniques d'émission de dette ne vaut que pour les plus grands émetteurs souverains. Les agences publiques ont quant à elles majoritairement recours à la syndication , alors que l'adjudication serait certainement plus onéreuse. En effet, le marché secondaire étant moins liquide, il est probable que les banques ne participeraient aux adjudications qu'avec une prime par rapport au « juste prix ». Cette prime se traduirait donc par un coût de financement au final plus élevé que celui obtenu par syndication, même après intégration de la rémunération versée aux établissements membres du syndicat bancaire.

L'exemple de la SFIL, banque publique de développement

La SFIL, banque publique de développement et filiale de la Caisse des dépôts depuis le 30 septembre 2020, est chargée de refinancer les prêts aux collectivités territoriales et aux établissements publics de santé. La SFIL ne procède que par syndication, que ce soit pour son canal historique de financement, les émissions d'obligations foncières 13 ( * ) (ou covered bonds) via la CAFFIL (Caisse française de financement local), pour les émissions obligataires de la SFIL elle-même en euros ou en dollars ou encore, depuis 2019, pour les émissions répondant aux critères « ESG » (critères environnementaux, sociaux et de gouvernance), avec au moins un programme vert et/ou social par an.

Les émissions du groupe SFIL présentent une très bonne signature sur les marchés, avec un écart de taux ( spread ) moyen par rapport aux titres émis pour la dette État de 15 points de base sur la période 2013-2020. Le groupe a également accès à des maturités longues, la moitié des émissions ayant une maturité de plus de 10 ans, sur les 7,2 milliards d'euros émis en 2020. La base d'investisseurs s'est elle aussi étendu de manière très dynamique, passant de 115 investisseurs en 2013 à 602 en 2020.

Pour cet émetteur, recourir à la syndication lui permet de solliciter des « poches » d'investisseurs spécifiques en fonction du profil de la banque intermédiaire, par exemple pour viser celles ayant un rayonnement régional particulier.

Source : audition du directeur général de la SFIL par le rapporteur spécial

Les émetteurs souverains de taille plus modeste ont également davantage recours à la syndication, par exemple en zone euro des pays tels que l'Autriche, la Finlande, la Belgique, le Portugal, les Pays-Bas, l'Irlande ou encore la Slovénie (cf. graphique supra ). Pour ces derniers, la syndication a longtemps été un moyen d'accroître la compétitivité de leurs émissions par rapport à celles des gros émetteurs souverains. Elle leur permet par ailleurs d'émettre de gros volumes rapidement, par une seule opération, et avec une plus grande certitude quant au résultat de l'émission, en particulier pour leurs obligations de référence 14 ( * ) .

Les pays émergents s'appuient également davantage sur les syndications. Si, d'après le Fonds monétaire international (FMI) 15 ( * ) , les adjudications occupent une part de plus en plus importante dans les émissions des pays en développement, en raison de leur plus grande transparence et de la concurrence qu'elles permettent entre les établissements bancaires, la syndication peut se révéler plus sûre dans les toutes premières phases du développement du marché primaire et secondaire des titres souverains. Quand la demande est très incertaine, la syndication peut être utile pour minimiser le risque du placement.

De manière générale, et ce pour tous les emprunteurs, la syndication permet à l'émetteur de davantage contrôler le prix proposé pour un titre et de disposer d'une marge de manoeuvre supplémentaire pour ajuster la taille de l'émission . Il dispose également d'un contrôle accru sur la base des investisseurs , y compris dans ses choix d'allocation, ce qui n'est pas le cas dans le cadre d'une adjudication.

Les syndications sont aussi une manière efficace de découvrir le prix du bien , ici du titre, sur le marché, en l'absence de référence fiable sur le marché secondaire. L'adjudication peut ainsi se révéler particulièrement pertinente en matière de produits innovants 16 ( * ) ou d'émissions de long-terme.

II. LA SYNDICATION, UNE TECHNIQUE D'ÉMISSION PERTINENTE POUR LE LANCEMENT DE PRODUITS INNOVANTS ET DE TITRES SUR LES SEGMENTS MOINS PROFONDS DE MARCHÉ, MAIS ÉGALEMENT MOBILISÉE POUR RÉPONDRE À LA CRISE

A. EN SITUATION ORDINAIRE, DEUX TYPES DE PRODUITS JUSTIFIENT D'AVOIR RECOURS À UNE SYNDICATION

1. Les syndications, pour lancer des produits innovants ou des titres de maturité très élevée

En période « ordinaire », l'Agence France Trésor tend à privilégier et à proposer de procéder par syndication dans deux types de situations :

- pour lancer des titres innovants : ce fut le cas par exemple pour le lancement de la première obligation assimilable du Trésor (OAT) verte, en 2017, puis pour son ré-abondement en 2018, ainsi que pour le lancement de la seconde OAT verte au mois de mars 2021 ;

- pour émettre des nouveaux titres sur des segments de marché moins profonds , c'est-à-dire sur les maturités les plus longues de la courbe, soit plus de 30 ans pour les OAT et plus de 15 ans pour les OATi.

En 2021, trois syndications ont été ou devraient être lancées :

- la première a eu lieu au mois de janvier 2021, pour le lancement d'une nouvelle OAT à 50 ans (OAT 0,50 % 25 mai 2072). Il s'agit de la quatrième OAT à 50 ans lancée par la France depuis 2005 ;

- la deuxième a eu lieu au mois de mars 2021, pour le lancement de la deuxième OAT verte française, d'une maturité de 23 ans (OAT 0,50 % 25 juin 2044) ;

- une troisième devrait avoir lieu au second semestre et concernerait le lancement d'une nouvelle ligne à 30 ans.

2. Les avantages de la syndication pour ces produits

a) Découvrir le prix

Du fait du processus de découverte des prix, par une confrontation directe entre l'émetteur et les investisseurs finaux, la syndication est une technique d'émission adaptée au placement de nouvelles obligations, pour lesquelles le processus de découverte du taux est mécaniquement plus complexe , que ce soit par rapport aux caractéristiques financières du titre ou à l'établissement de la demande des investisseurs au prix d'une prime d'émission. C'est d'ailleurs toujours la logique qui a présidé à l'utilisation des syndications par l'AFT, Benoît Coeuré l'ayant expliqué dès 2003, alors qu'il était directeur adjoint de l'Agence France Trésor : « nous utilisons les syndications [...] soit pour les nouveaux produits, soit pour ceux dont le contenu technique est spécifique ou que les investisseurs connaissent peu » 17 ( * ) .

La syndication est donc propice au lancement des titres indexés à l'inflation, qui présentent des caractéristiques techniques plus complexes , ou au lancement des OAT vertes, pour lesquelles il existe encore peu de données de comparaison pour découvrir le niveau de taux . Dans ce dernier cas, la valorisation financière de la « prime verte » ( green premium ou greenium ), liée à l'émission de ces titres et favorable, ici, à l'émetteur, est encore incertaine.

b) Disposer d'une base d'investisseurs finaux solide et élargie

Dans le cadre de cette confrontation directe, le rôle des SVT est également différent : d'acheteurs directs dans les adjudications, ils deviennent garants dans les syndications. Ils sont alors amenés à déployer des stratégies de vente auprès des investisseurs, en s'appuyant sur une communication plus poussée, par exemple par le biais de conférences téléphoniques, conduisant mécaniquement à élargir la base des investisseurs . 430 investisseurs finaux ont ainsi souscrit au lancement par syndication de l'OAT 0,50 % 25 mai 2072.

De même, la concession sur le prix et donc la prime à l'émission en faveur des investisseurs doivent inciter ces derniers à participer aux transactions, facilitant de fait le placement de ces produits auprès d'une base d'investisseurs diversifiée et de qualité. Dans le cadre d'une adjudication, ce sont au contraire les SVT qui achètent la dette, sur le marché primaire, les investisseurs finaux demeurant entièrement libres de leurs interventions sur le marché secondaire, par exemple pour leur racheter ces titres.

c) Diminuer les risques pour les spécialistes en valeur du Trésor

Le rôle de garant des SVT dans le processus de syndication est particulièrement adapté pour l'émission de nouveaux titres de maturité très longue (30 ans ou 50 ans). En effet, pour ces titres, la capacité de portage bilanciel des banques est plus limitée, en raison des contraintes règlementaires . Détenir un titre à 30 ans est mécaniquement plus risqué que détenir un titre à 10 ans : pour une même quantité, une même hausse du taux entraine une perte trois fois supérieure à 30 ans 18 ( * ) . En effet, les variations d'un prix sont à peu près proportionnelles à la durée du titre (pour un titre à 10 ans, la variation sera d'environ 10 %). Pour une même variation, l'actif qui vaut 100 vaudra environ 60 si c'est un titre à 50 ans, 90 si c'est un titre à 10 ans et 99 si c'est à titre à un an. La banque a donc besoin de mettre plus de capital en face, dans son bilan, si c'est un titre à 50 ans plutôt qu'un titre à un an. Le placement direct auprès des investisseurs finaux permet de contourner cette contrainte et ce risque pour les SVT.

Il s'agit là d'une différence fondamentale avec le processus d'adjudication, lors duquel les SVT ont l'obligation de venir acheter du papier et de le stocker dans leurs bilans avant de le revendre. Ces titres de très longue maturité seraient alors très consommateurs de risque de bilan pour ces établissements, qui pourraient donc compenser ce risque par un prix plus élevé. A contrario , dans la syndication, les banques n'exposent pas leur bilan mais valorisent leurs capacités de vente.

Il peut être rappelé ici que les règles mises en place après la crise financière de 2008 ont changé les pratiques d'émission de dette pour ces titres longs . En effet, avant cette crise, l'AFT ne procédait pas par syndication pour lancer de nouveaux titres à 30 ans, mais par adjudication, les banques considérant en effet que, pour cette activité de SVT, elles avaient des obligations plus faibles pour leur bilan. L'AFT n'utilisait les syndications que pour les titres pour lesquels elle ne connaissait pas le prix.

Ces maturités, à 30 ou 50 ans, correspondent par ailleurs à des segments pour lesquels la profondeur de marché est plus faible , et où il peut donc être judicieux d'attirer les investisseurs, via une concession sur le prix. En procédant par syndication, l'émetteur prend moins de risques . Il témoigne dans le même temps de sa capacité à animer l'ensemble des points de la courbe de taux , y compris donc sur la partie très longue, afin de garantir la liquidité des titres 19 ( * ) .

B. LA CRISE SANITAIRE ET ÉCONOMIQUE A CONDUIT PLUSIEURS PAYS EUROPÉENS À RECOURIR DAVANTAGE À LA SYNDICATION

C'est bien le contexte de la crise sanitaire et économique liée à l'épidémie de covid-19, et ses conséquences sur les pratiques des émetteurs souverains et sur les niveaux de dette publique , qui ont conduit le rapporteur spécial à s'intéresser au processus de syndication. En effet, autrement que pour lancer des produits innovants ou de très longue maturité, et en période de crise, les gestionnaires de la dette publique peuvent choisir d'ajuster leurs modalités d'émission de titres . Ce fut le cas lors de la crise financière de 2008-2009, de la crise des dettes souveraines en 2012-2014 pour certains États européens et désormais en 2020, pour répondre à la brusque hausse des besoins de financement des États du fait des mesures adoptées pour soutenir les économies face à la crise.

Les conséquences de la crise financière

de 2008 et de la crise

des dettes souveraines sur les modalités

d'émissions de dette

Comme l'Organisation pour la coopération et le développement en Europe (OCDE), la Banque mondiale et le Fonds monétaire international (FMI) l'ont relevé dans leurs travaux sur la crise financière, les gestionnaires de la dette publique dans les pays membres de l'OCDE ont modifié leurs techniques d'émission de dette pour faire face aux conséquences de la crise financière de 2008 sur les marchés. Cette situation de crise s'était en effet traduite par une hausse des coûts d'emprunt et par des inquiétudes sur la possibilité, pour les marchés, d'absorber des émissions souveraines beaucoup plus élevées qu'anticipées du fait de l'aggravation des déficits publics, le tout dans un contexte économique et financier dégradé.

L'une de ces modifications a consisté à recourir à davantage de syndications. Ces dernières présentaient alors l'avantage, pour les pays concernés, de pouvoir répondre rapidement à un besoin de financement élevé avec plus de certitude sur le placement des titres sur le marché. La syndication pouvait alors contribuer à accroître la liquidité des émissions et à réduire les coûts d'emprunts.

Source : Hans J. Blommestein, « Public debt management and sovereign risks during the worst financial crisis on record: experiences and lessons from the OECD area », dans “Sovereign debts and the financial crisis”, Banque mondiale, 2011 ; Mark de Broeck et Anastasia Guscina, « Government debt issuance in the euro area : the impact of the financial crisis », IMF Working Paper, 2011

De même, lors de la crise des dettes souveraines en zone euro, les émetteurs souverains, en particulier les plus fragilisés tels que l'Irlande, le Portugal ou l'Espagne, ont davantage procédé à des syndications, pour sécuriser leurs émissions dans un contexte d'incertitudes très élevées et de liquidité relativement faible. À titre d'exemple, la part des syndications dans le programme d'émissions à moyen et long terme du Portugal est passée de moins de 20 % en 2010 à 50 % en 2014-2015.

Source : European Stability Mechanism, « Accessing sovereign markets - the recent experiences of Ireland, Portugal, Spain and Cyprus », juin 2016

Selon le Fonds monétaire international en effet,

«

en temps de crise, les adjudications sont plus susceptibles

d'être non couvertes, voire de tourner court, en raison de la

volatilité accrue et de l'incertitude qui règnent sur les

marchés

»

20

(

*

)

. Le rapporteur spécial précise

toutefois que ce constat, précautionneux, ne vaut que pour les

États les plus fragiles ou ceux dont la qualité de crédit

s'est brusquement dégradée, ce qui n'a été le cas

pour aucun pays européen en 2020, et encore moins

pour la

France, qui a bénéficié de conditions d'emprunt

extrêmement favorables

.

Le taux de couverture des

adjudications d'OAT s'est ainsi élevé à 218 % en

2020

, contre 235 % en 2019 et 207 % en 2018

21

(

*

)

. Le taux moyen

d'émission des OAT était quant à lui

de - 0,11 %,

contre 0,13 % en 2019 et 0,53 % en 2018.

Il n'est néanmoins pas inutile de se souvenir ici du contexte de « tempête parfaite » 22 ( * ) et d'alerte sur la liquidité du mois de mars 2020. Durant cette période de stress, les investisseurs ont cherché à accroître à tout prix et rapidement leur liquidité, en vendant leurs actifs de toutes natures. Il y a alors eu une inquiétude quant à la capacité et/ou à la volonté des acteurs de marché d'absorber les montants grandissants de titres émis par les souverains. Ce stress s'est traduit par une remontée très temporaire des taux d'intérêt 23 ( * ) et un élargissement de l'écart de taux avec l'Allemagne ( spread ), avant que les taux ne connaissent une nouvelle baisse, grâce notamment à l'action de la Banque centrale européenne, et que le spread ne revienne à son niveau ordinaire (environ 30 points de base entre la France et l'Allemagne). La demande de titres des États de la zone euro par les investisseurs est ensuite demeurée à un niveau très élevé, pour des taux toujours très faibles.

L'alerte de liquidité au mois de mars 2020

La conjonction de problématiques de liquidité en fin de trimestre, d'un choc de volatilité sur les marchés et de bouleversements opérationnels avait conduit à une chute brutale de la profondeur du carnet d'ordres d'environ 90 %. En effet, pour retrouver de la liquidité, les opérateurs économiques avaient vendu leurs titres les plus liquides, soit en priorité les titres français, allemands ou américains. Toutefois, au même moment, compte tenu des exigences en matière de solvabilité en fin d'année, les spécialistes en valeur du Trésor ont rencontré des difficultés pour absorber et redistribuer ces liquidités.

Conséquence, il y a eu une certaine volatilité sur les obligations, jusqu'aux annonces des banques centrales. Dans le même temps, les opérateurs ont été perturbés par la mise en place des mesures de confinement et par la nécessité de présenter en fin de trimestre des bilans moins exposés au risque. Ce choc fut heureusement très temporaire et le résultat d'une combinaison exceptionnelle de plusieurs facteurs de risque.

Source : Tome III du rapport général

n° 138 (2020-2021) de M. Jean-François Husson, fait au nom de la

commission des finances, déposé le 19 novembre 2020.

Annexe 13,

contribution du rapporteur spécial,

M. Jérôme Bascher,

sur la mission « Engagements financiers de l'État

Sans revenir sur les avantages précédemment mentionnés des syndications pour les produits innovants et l'émission de titres de longue maturité, soit la capacité d'élargir la base des investisseurs finaux , de découvrir le prix et de s'assurer du placement des titres , d'autres caractéristiques des syndications peuvent en faire un instrument approprié en période de crise .

1. Émettre rapidement et de manière sécurisée des volumes élevés

Comparées aux adjudications, et même si elles peuvent être annoncées dès le programme indicatif de financement comme dans le cas de la France, les syndications n'obéissent pas à un calendrier précis et prédéterminé . Elles constituent un instrument de flexibilité , permettant de lever rapidement des montants importants en cas d'augmentation du besoin de financement , ce qui prend tout son sens dans un contexte de crise sanitaire et économique.

En 2020,

le besoin de financement de l'État

s'est en effet élevé

à 309,5 milliards

d'euros

, soit 89 milliards d'euros de plus qu'en 2019

(220,5

milliards d'euros) et

79 milliards d'euros de plus que la

prévision inscrite en loi de finances initiale pour 2020

(230,5

milliards d'euros). Cette hausse très significative provient de la

dégradation du déficit, celui-ci s'établissant à

9,2 % du PIB en 2020, soit 178,1 milliards d'euros, contre une prévision

de 93,1 milliards d'euros. Cette aggravation s'explique tant par la chute des

recettes publiques que par les dépenses nouvelles engagées pour

soutenir les entreprises et l'emploi dans le contexte de crise sanitaire et

économique. Le déficit expliquait ainsi 57 % du besoin de

financement de l'État en 2020, contre 40 % en 2019.

Eu égard au contexte de crise,

cette hausse

significative du besoin de financement de l'État n'est pas propre

à la France

, tous les pays européens ayant connu des

trajectoires similaires. Ainsi,

les besoins de financement en zone euro

sont passés d'environ 800 milliards d'euros en 2019 à plus

de 1 200 milliards d'euros en 2020

24

(

*

)

. La hausse des emprunts des pays membres de

l'OCDE pour répondre à la crise sanitaire et économique

était près de deux fois plus élevée que la hausse

constatée lors de la crise financière de 2008

25

(

*

)

. Ces chiffres

considérables trouvent logiquement leur traduction dans les

données portant sur la dette publique : la moyenne du ratio de

dette/PIB dans la zone euro devrait passer

de 86 % en 2019 à 102,7 %

en 2020

26

(

*

)

. Sur le

périmètre OCDE, la part dans le PIB de la dette négociable

augmenterait de 16 points en 2020, pour atteindre 88 % en moyenne, puis de

quatre points en 2021.

Par ailleurs, en procédant par syndication, le risque que le marché n'absorbe pas les titres ou que le taux de couverture s'approche des 100 % est limité puisque cette opération suppose des échanges préalables entre l'émetteur et les SVT, qui retransmettent les attentes et l'appétence du marché et des investisseurs finaux pour des montants donnés, sur des maturités plus ou moins longues 27 ( * ) . C'est donc une option plus prévisible pour les émetteurs souverains, qui peuvent davantage contrôler le montant à émettre et le prix aux différentes étapes de la syndication, en ajustant éventuellement ces deux paramètres pour s'adapter aux réalités d'un marché incertain. Par ailleurs, pour les émetteurs en situation difficile, la concession sur le prix, en faveur des investisseurs, peut également jouer le rôle de prix d'appel.

Afin de lever rapidement et de manière sécurisée les fonds nécessaires, en s'assurant de bonnes conditions d'émission et de l'attractivité de leurs titres, certains États ont pu décider d'accroître leur recours aux syndications . L'Allemagne a ainsi procédé au mois de mai 2020 à sa première syndication depuis 2015, en émettant 7,5 milliards d'euros sur un titre de maturité 15 ans et pour un rendement de - 0,303 %. Elle y a de nouveau eu recours au mois de juin 2020. Avant 2015, elle avait réservé ces opérations de syndication, extrêmement rares, à l'émission de sa première obligation indexée sur l'inflation ou d'une obligation libellée en dollars américains.

Ce choix s'est constaté dans beaucoup de pays de la zone euro , avec une hausse marquée du recours aux syndications en 2020, que ce soit pour les émetteurs souverains qui ont l'habitude de procéder majoritairement par syndications ou pour ceux qui privilégient habituellement les adjudications.