L'ESSENTIEL

La commission des finances a examiné, le mercredi 19 mai 2021, la communication de M. Jérôme Bascher, rapporteur spécial de la mission « Engagements financiers de l'État », sur les coûts et les avantages de la syndication.

Ce contrôle budgétaire s'inscrit dans un contexte macroéconomique marqué par une hausse soudaine et inédite des besoins de financement des États , pour couvrir les dépenses engagées pour répondre à la crise économique et sanitaire. En zone euro, ils sont passés de 800 milliards d'euros en 2019 à 1 200 milliards d'euros en 2020 . Autrement que par son niveau, la dette publique doit désormais être abordée sous l'angle de sa soutenabilité et de sa gestion . Deux modalités d'émission sont généralement utilisées par les émetteurs souverains : l'adjudication , majoritaire parmi les grands émetteurs, dont la France, et la syndication . Cette dernière, moins connue, permet pourtant d'aborder des sujets au coeur de la gestion de la dette publique, tels que sa maturité, l'émission d'obligations thématiques ou encore son cantonnement.

I. LA SYNDICATION, UN ENGAGEMENT PRÉCIS ENTRE L'ÉMETTEUR ET LES BANQUES, RÉMUNÉRÉES

Pour émettre les titres de la dette française, l'Agence France Trésor (AFT) a recours à deux méthodes : l'adjudication et la syndication . Dans une adjudication, les titres sont servis au prix de soumission , en mettant en concurrence les spécialistes en valeur du Trésor (SVT), partenaires de l'AFT et acheteurs des titres. Les offres dont les prix sont les plus élevés sont donc servies en premier. A contrario , la syndication correspond à un engagement précis entre les banques et l'émetteur pour acquérir des titres à un prix défini avec l'émetteur . Les SVT jouent alors un rôle d'intermédiaire entre l'émetteur (l'État) et les investisseurs finaux.

La décision de l'AFT de procéder par adjudication ou par syndication dépend du produit visé, avec toujours le même objectif : que les titres émis trouvent preneur dans les conditions les plus favorables possibles pour le contribuable .

A. LA SYNDICATION, UNE TECHNIQUE D'ÉMISSION MINORITAIRE POUR LA DETTE PUBLIQUE FRANÇAISE, RÉSERVÉE À DES PRODUITS PARTICULIERS

1. Pour lancer des produits innovants ou de nouveaux titres de maturité très élevée

Si, pour les plus petits émetteurs souverains ou pour les agences publiques, les émissions par syndication sont majoritaires, tel n'est pas le cas pour les grands émetteurs souverains, qui s'appuient davantage sur l'adjudication . Ils privilégient toutefois le recours à la syndication pour le lancement de titres dont le prix n'est pas connu ou difficile à estimer, et pour lesquels une confrontation directe entre l'émetteur et les souscripteurs est de nature à faciliter le placement de ces titres, dans les meilleures conditions possibles.

En France, pour la dette de l'État, l'AFT décide ainsi de procéder par syndication pour lancer des produits innovants , à l'instar de la seconde OAT verte au mois de mars 2021, ou de nouveaux titres de maturité très élevée , à l'instar de l'OAT 0,50 % 25 mai 2072 lancée au mois de janvier dernier.

2. Pour disposer d'un instrument de flexibilité en cas de crise

La syndication présente un autre atout : sa flexibilité . Contrairement aux adjudications, les syndications, si elles sont bien indiquées dans le programme indicatif de financement de la France, n'obéissent pas à un calendrier prédéterminé et précis. Face à une hausse brutale de leurs besoins de financement, les émetteurs souverains peuvent donc décider de lever des sommes importantes par syndication, sans perturber leur calendrier d'adjudications. Plusieurs pays européens ont décidé d'accroître leur recours aux syndications en 2020, pour répondre aux conséquences de la crise sanitaire et économique sur leur besoin de financement.

Volume du programme de financement net émis par

syndication

en 2019 et en 2020 dans plusieurs pays européens

(en %)

Source : commission des finances, d'après les données transmises en réponse au questionnaire du rapporteur spécial

Hormis ces cas particuliers, et eu égard à la source de contraintes et d'incertitudes qu'une syndication peut représenter pour un émetteur (négociation sur le prix en situation d'informations imparfaites, opération chronophage), le rapporteur spécial rappelle que les adjudications demeurent une technique éprouvée pour les produits « ordinaires », à même d'assurer une plus grande concurrence entre les souscripteurs, qui ne connaissent ni le montant ni le prix demandé par leurs homologues lors de la transaction.

Observation n° 1 : aucune raison ne justifie aujourd'hui de revenir sur le choix opéré par la France depuis les années 1980 en faveur des adjudications, à l'instar des plus grands émetteurs souverains. Le processus de syndication n'est pas intrinsèquement meilleur, bien qu'il soit plus adapté dans des cas particuliers. Trois peuvent être distingués : le lancement de produits innovants, le lancement de nouvelles OAT sur des maturités très longues et l'émission d'un montant élevé de titres en cas de crise et de hausse brutale du besoin de financement.

B. LA SYNDICATION, UNE RÉMUNÉRATION DES SPÉCIALISTES EN VALEUR DU TRÉSOR POUR PLACER LA DETTE FRANÇAISE

La syndication se distingue également de l'adjudication en ce qu'elle implique une rémunération des spécialistes en valeur du Trésor (SVT), en raison de leur rôle dans ces opérations. Ils se portent en effet garants pour leurs investisseurs finaux et s'engagent à faire souscrire une partie de la dette française. Si tous les SVT participent au syndicat bancaire, cinq d'entre eux sont désignés établissement « chef de file » : ils sont à la fois chargés de missions particulières et de placer un plus grand volume de titres, et bénéficient donc à ce titre d'une rémunération plus élevée.

|

|

|

|||

|

le montant des commissions versées par l'AFT aux SVT au titre des trois syndications réalisées en 2020 |

le montant des commissions versées par l'AFT aux SVT depuis 2016 |

le ratio des commissions versées rapportées au montant émis par syndication (70,5 milliards d'euros) depuis 2016 |

|||

Ces rémunérations permettent aux établissements de couvrir une partie des dépenses engagées au titre de leur activité de spécialiste en valeur du Trésor . Ces derniers considèrent que cette activité est néanmoins de plus en plus coûteuse, les adjudications coûtant plus cher du fait du phénomène de surenchère, les SVT proposant des prix supérieurs aux prix offerts sur le marché secondaire pour être sûr d'acquérir des titres. Ce phénomène, favorable au contribuable, entrainerait des coûts supplémentaires pour les établissements. Le rapporteur spécial rappelle toutefois qu'il ne suffit pas de comparer, pour apprécier les avantages de ce statut, les coûts supportés lors des adjudications et les commissions versées lors des syndications. Ce statut entraine avec lui plusieurs avantages , dont par exemple une plus grande visibilité pour l'établissement, ce qui peut faciliter sa participation aux opérations d'autres émetteurs.

Observation n° 2 : le système actuel de partenariat entre l'Agence France Trésor (AFT) et les spécialistes en valeur du Trésor (SVT) ne fait pas de « perdant », que ce soit du côté de l'émetteur ou des établissements bancaires. La répartition aujourd'hui opérée entre adjudications et syndications permet d'assurer au mieux la sécurité des émissions françaises et de préserver les intérêts financiers du contribuable, tandis que le statut de SVT demeure favorable et avantageux pour les établissements qui en bénéficient.

II. LES ÉMISSIONS DE TRÈS LONG TERME ET DE PRODUITS INNOVANTS, PAR LE BIAIS DE SYNDICATIONS, NE PEUVENT ÊTRE CONSIDÉRÉES COMME UN REMÈDE « MIRACLE » À LA HAUSSE DE L'ENDETTEMENT PUBLIC

A. ALLONGER LA MATURITÉ DE LA DETTE, UNE IMPASSE ET UNE STRATÉGIE RISQUÉE POUR LA QUALITÉ DE LA DETTE FRANÇAISE

Les syndications conduites par la France en 2020 et en ce début d'année se sont déroulées dans de très bonnes conditions, avec des taux de rendement à des niveaux historiquement bas et surtout des taux de couverture extrêmement élevés . Ainsi, les montants inscrits sur le livre d'ordres, qui retrace la demande des investisseurs finaux, étaient près de 10 fois plus élevés que le montant émis lors du lancement de la nouvelle OAT à 50 ans. Certains observateurs s'appuient donc sur ces résultats pour estimer que la France devrait profiter de ce contexte pour allonger très fortement la maturité de sa dette en émettant de manière beaucoup plus fréquente des titres de maturité très élevée.

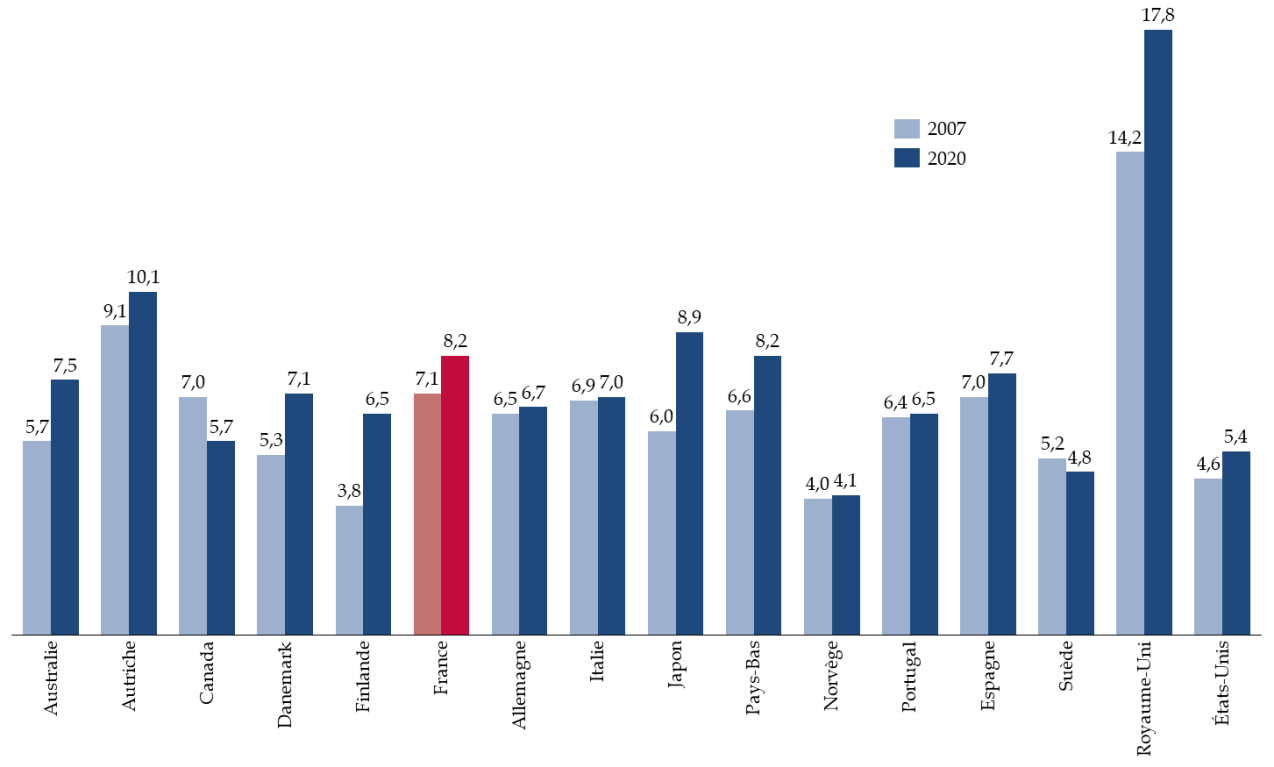

Il convient tout d'abord de relever que la maturité de la dette française est supérieure à la maturité moyenne des dettes des pays de l'OCDE . Cette proposition d'allonger la maturité de la dette s'appuie ensuite une lecture « déformée » des livres d'ordres, du fait du phénomène de surenchère qui s'observe également sur les syndications. Il traduit la tendance des investisseurs, et notamment les plus opportunistes d'entre eux, à demander des montants très élevés lors des syndications en anticipation de la dilution de leurs ordres lors de l'allocation finale par l'émetteur. Les montants inscrits ne traduisent donc pas de manière parfaite l'appétence « réelle » pour ces titres de maturité très élevée, qui sont par ailleurs plus risqués, avec une volatilité de la demande plus forte pour ces titres. Pour garantir la liquidité et la qualité de la dette, l'émetteur ne doit être guidé que par une seule chose : la demande des investisseurs . Il sortirait de son rôle en essayant de « battre le marché », au détriment du contribuable.

L'évolution de la durée de vie moyenne de

la dette négociable

dans plusieurs pays de l'OCDE entre 2007 et

2020

(en années)

Source : commission des finances du Sénat, d'après les fichiers de données attachés au rapport « Sovereign borrowing outlook for OECD countries » de l'OCDE (2021)

Observation n° 3 : la tendance à la surenchère lors des syndications et la lecture biaisée des ratios de couverture qui en résulte doivent encourager à la prudence quant aux discours qui laisseraient penser que l'allongement de la maturité de la dette serait une opération aisée et peu risquée. Il est en réalité très incertain que ces opérations, si elles étaient répétées, rencontreraient la demande nécessaire, et qui plus est une demande de qualité, condition sine qua non pour maintenir la liquidité de la dette française et la confiance dans la signature française.

Observation n° 4 : il convient de laisser la possibilité au dialogue entamé par l'AFT avec les SVT et les investisseurs finaux sur la limitation des surenchères de se développer, avant d'en évaluer la portée. En cas de persistance de ces pratiques, qui pourraient à terme nuire à la transparence des émissions et à leur réception par le marché, et qui affectent l'ensemble des émetteurs de la zone euro, des moyens plus contraignants devraient être étudiés, en s'inspirant des recommandations du sous-groupe sur les dettes souveraines du Comité économique et financier de l'Union européenne (sub committee on EU sovereign debt markets - ESDM), chargé d'un travail sur le sujet.

B. CRÉER DE NOUVELLES OBLIGATIONS « THÉMATIQUES » SE HEURTE AUX CONTRAINTES INHÉRENTES À CES PRODUITS, QUI RISQUERAIENT DE NEUTRALISER LES AVANTAGES ATTENDUS DE TELLES INNOVATIONS, SANS POUR AUTANT PERMETTRE DE TRAITER LA HAUSSE DE LA DETTE PUBLIQUE

À l'instar de l'allongement de la maturité de la dette, par l'émission de nouveaux titres à des maturités très élevées, le rapporteur spécial considère que l'émission de nouvelles obligations thématiques relève davantage du « remède miracle » que d'une vraie solution de gestion pour traiter de la hausse de l'endettement public . La crise sanitaire et économique a en effet relancé l'idée d'émettre des obligations « sociales » ou « sanitaires », afin de financer les réponses des États aux conséquences de la crise sur l'économie et le secteur de la santé.

Toutefois, ces produits sont soumis à plusieurs contraintes . La première consiste à devoir piloter l'émission en fonction d'une quantité fixe de dépenses éligibles et donc d'une quantité limitée de titres, avec un risque in fine pour la liquidité du produit, si les dépenses éligibles l'année suivante ne sont pas suffisantes pour réémettre sur une souche. L'une des qualités reconnues de la dette française est bien sa liquidité , une caractéristique qui ne doit pas se voir fragilisée, en particulier dans le contexte de hausse massive de l'endettement à moyen et long terme. La multiplication des obligations thématiques pourraient également entrainer avec elles un risque de fragmentation de la courbe , et donc une hausse des taux. Ces obligations doivent enfin faire l'objet d'un processus de certification indépendant, potentiellement coûteux à mettre en place.

Observation n° 5 : si les syndications permettent de lancer des produits innovants dans de très bonnes conditions, le rapporteur spécial considère que l'émission de nouvelles obligations thématiques n'est aujourd'hui pas une priorité. Le choix de créer de nouvelles obligations sectorielles ne pourra se faire qu'après une analyse approfondie de la demande des investisseurs et des éventuels risques que ferait courir cette stratégie pour la liquidité et l'intégrité de la dette française.

Ainsi, sans s'opposer fondamentalement à la création de tels produits financiers, le rapporteur spécial estime d'une part que leur lancement doit être soigneusement étudié afin de ne pas nuire à la qualité de la dette française, et d'autre part que ces produits ne peuvent en aucun cas constituer une solution immédiate au traitement de la dette publique et, en particulier, au remboursement de la « dette covid » .

La syndication ne peut pas être utilisée comme un levier de lancement d'obligations « covid », qui seraient destinées au remboursement de « la dette covid » dans le cadre d'un cantonnement. Ce serait oublier que ces opérations représentent des coûts supplémentaires pour l'émetteur, alors même que la « dette covid », comme toute la dette émise par l'État ces dernières années, est parfaitement amortissable et peut être « roulée ».

Sans revenir sur ce scénario extrême, le raisonnement du Gouvernement, qui propose un « isolement » de la « dette covid », présente ses propres difficultés . Dans le programme de stabilité 2021-2027, le Gouvernement propose en effet de créer un programme budgétaire au sein de la mission « Engagements financiers de l'État » et doté de 140 milliards d'euros en autorisations d'engagement, en vue d'un abondement de la Caisse de la dette publique (CDP) dans les années à venir. Les crédits de paiement associés seraient ensuite inscrits chaque année, selon une « règle d'indexation », en fonction de la dynamique de croissance et des recettes fiscales supplémentaires ainsi collectées par rapport à l'année passée.

Concrètement, la CDP se verrait attribuer, dans le cadre de ce programme, des crédits budgétaires correspondant à une partie des recettes fiscales supplémentaires. Les montants en provenance de la CDP seraient ensuite utilisés pour amortir des titres de dette lorsqu'ils arriveraient à échéance, jusqu'à avoir remboursé la totalité de la « dette covid », soit d'ici 2042 selon le Gouvernement.

Observation n° 6 : plutôt qu'un isolement de la « dette covid », tel que proposé par le Gouvernement, le rapporteur spécial défend, à l'instar de la commission sur l'avenir des finances publiques, que cette dette soit traitée comme toutes les autres, soit dans le cadre des programmes d'émissions classiques de l'État, afin d'assurer les meilleurs garanties de refinancement. Les recettes fiscales supplémentaires attendues avec la reprise de la croissance pourraient être allouées à la réduction du déficit.