B. LES GARANTIES PRÉVUES DANS L'ACCORD DE CESSION ONT ÉTÉ RENFORCÉES MAIS LAISSENT CERTAINES QUESTIONS SANS RÉPONSE

Interrogé en mars 2020 par la commission au sujet des garanties obtenues par le Gouvernement lors de la renégociation de l'accord de cession des Chantiers de l'Atlantique, le ministre de l'Économie M. Bruno Le Maire a déclaré : « Nous avons considéré que le risque [que comportait l'accord initial de 2017] était trop important, et nous avons décidé de dénoncer cet accord et d'en bâtir un nouveau » 24 ( * ) . Pourtant, les avancées obtenues dans le contrat de 2018 n'ont pas été rendues publiques.

1. Un manque de transparence sur les conditions de la cession

Le dossier de la vente de STX France a, dès 2016, été largement traité dans l'ombre des cabinets ministériels. Si l'on peut comprendre que le dialogue avec les potentiels acquéreurs soit resté confidentiel en amont du dépôt d'offres concrètes, on ne peut que déplorer le manque d'information relatif aux accords effectivement conclus. En 2017 comme en 2018, seules les grandes lignes des accords de rachat ont fait l'objet de communications du Gouvernement . Le contrat de février 2018 entre l'Agence des participations de l'État (APE) et Fincantieri n'a pas été rendu public. Pas même les actionnaires minoritaires des Chantiers n'ont eu accès à son contenu, ont-ils déploré auprès de la commission des affaires économiques.

L'accord-cadre de 2017, signé par la France et l'Italie, mais qui ne concerne pas exclusivement le rachat des Chantiers de l'Atlantique, est le seul qui puisse aujourd'hui être librement être consulté 25 ( * ) . Il s'agit toutefois d'un accord politique entre deux gouvernements, et non d'un plan précis détaillant les conditions du rachat et les garanties prévues.

Soucieuse d'évaluer le contenu de l'accord de rachat et les garde-fous mis en place, la commission des affaires économiques du Sénat a sollicité du ministre de l'Économie et des Finances, M. Bruno Le Maire, la communication de ces documents. Spécifiquement, elle a souhaité prendre connaissance du contrat conclu en 2018, mais aussi des documents relatifs à la valorisation des parts de l'État acquises en 2008 et en 2017 et aux montants envisagés pour la cession de parts.

Les accords n'avaient jusqu'alors jamais été transmis au Parlement, faisant obstacle à l'exercice de sa compétence en matière de contrôle de l'action du Gouvernement. Pourtant, la loi a récemment consacré le rôle du Parlement en matière de protection de la souveraineté économique . L'article 153 de la loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises, dite « loi PACTE » , justement portée par le ministère de l'Économie et des Finances, confère au Sénat et à l'Assemblée nationale des pouvoirs spécifiques, afin de renforcer leur rôle de contrôle de l'activité du Gouvernement. Les présidents des commissions des affaires économiques et les rapporteurs généraux des commissions des finances peuvent ainsi exiger auprès des autorités gouvernementales et administratives tout document administratif ou renseignement nécessaire à leur contrôle.

Ce contrôle est loin d'être uniquement symbolique, mais est une composante intégrale de la démocratie représentative. En 2019 par exemple, c'est grâce à la mobilisation des sénateurs de tous bords que le Gouvernement avait finalement accepté de communiquer le cahier des charges de la privatisation envisagée d'Aéroports de Paris .

La loi impose d'ailleurs, dans certains cas, que le Gouvernement se présente devant le Parlement pour autoriser la cession de participations publiques dans des entreprises privées. Aux termes de l'article 22 de l'ordonnance n° 2014-948 du 20 août 2014 relative à la gouvernance et aux opérations sur le capital des sociétés à participation publique, dite « ordonnance privatisations », c'est notamment le cas des entreprises de plus de 1 000 employés ou de plus de 150 millions de chiffre d'affaires, lorsque l'État détient plus de la moitié de leur capital. Toutefois, cela ne s'applique que lorsque ces participations publiques ont été détenues depuis plus de cinq ans. Ce n'est donc pas le cas des Chantiers de l'Atlantique, bien que l'État détienne 84,34 % de l'entreprise, qui emploie plus de 3 300 personnes et réalise un chiffre d'affaires de 1,6 milliard d'euros environ. La cession pourrait intervenir par simple décret, dès autorisation par la Commission européenne.

2. La renégociation de l'accord avec Fincantieri a certes permis d'obtenir certains engagements de l'acquéreur...

En réponse aux demandes de la commission, le Gouvernement a indiqué que l'accord renégocié en 2018 a permis non seulement de maintenir les engagements préalablement consentis par Fincantieri, mais aussi d'en instaurer de nouveaux.

a) Une prise de contrôle majoritaire soumise à clause de revoyure...

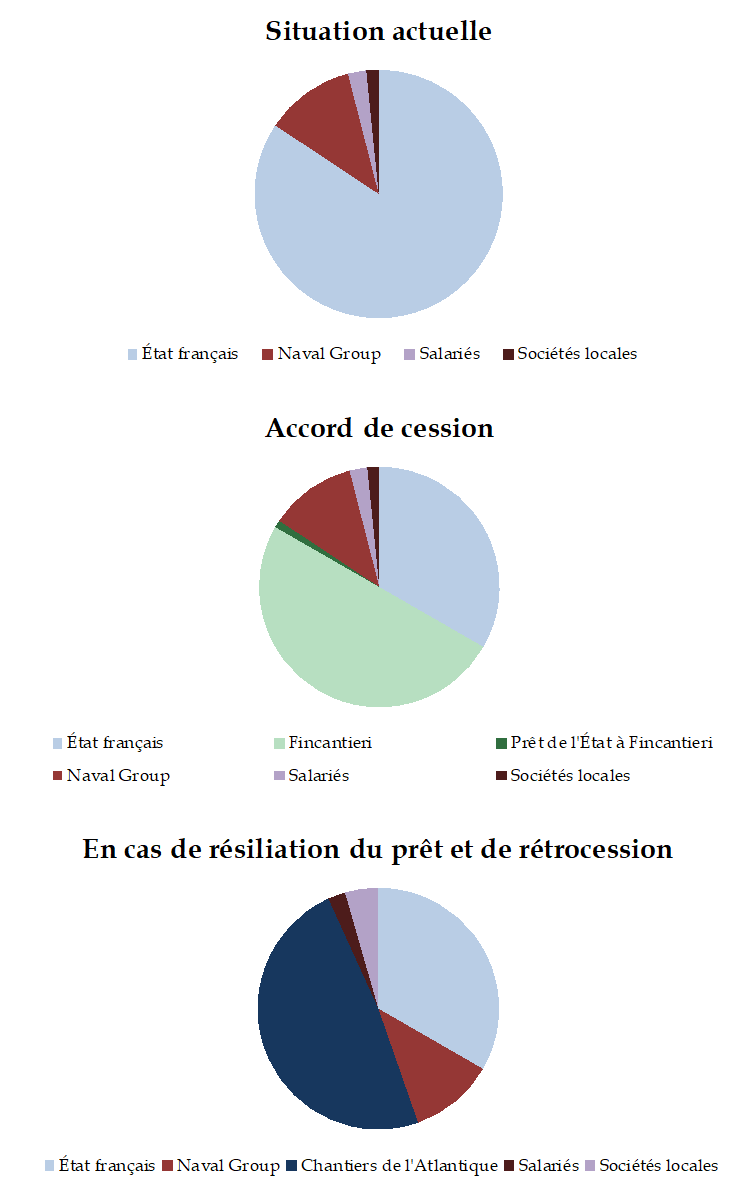

Le contrat de 2018 prévoit une double opération capitalistique de cession et de « prêt », visant à soumettre la prise de contrôle par Fincantieri à une forme de réversibilité.

L'État français devrait ainsi céder à Fincantieri 50 % du capital des Chantiers de l'Atlantique, mais aussi « prêter » 1 % supplémentaire :

« En parallèle [à la cession de 50 % du capital], l'État français accordera à Fincantieri un prêt à long terme, sur une période de douze ans , d'un nombre d'actions représentant 1 % du capital de STX France. [...] Fincantieri disposera de tous les droits attachés aux actions prêtées, y compris les droits de vote et les droits aux dividendes (à l'exception des droits préférentiels de souscription qui pourraient être rattachés à ces actions). »

Ce prêt d'une durée de douze ans aurait donc pour effet de conférer le contrôle opérationnel effectif de l'entreprise à Fincantieri, faisant passer l'italien de 50 % à 51 % du capital. Pendant la durée du prêt, Fincantieri jouira de la totalité des droits qui s'y rattachent, ce qui lui permettra donc, de facto , d'agir en actionnaire majoritaire des Chantiers. À l'issue des douze ans, pouvant être prolongés jusqu'à vingt ans, Fincantieri disposera d'une option d'achat du 1 % prêté par l'État français , lui conférant ainsi le contrôle définitif de l'entreprise.

LE RACHAT ENVISAGÉ DES CHANTIERS DE L'ATLANTIQUE PAR FINCANTIERI

Source : Commission des affaires

économiques du Sénat

Les dispositions de l'accord instaurent ainsi un système de prise de contrôle réversible, l'opportunité de poursuivre ce prêt de 1 % étant réexaminée à quatre échéances pendant une durée de douze ans :

« Ce prêt pourra être résilié par l'État français au cours d'une période de trois mois précédant la date de ses deuxième, cinquième, huitième et douzième anniversaires, après évaluation de l'exécution par Fincantieri de ses obligations [...]. Au cas où l'État français déciderait de mettre fin au prêt, une consultation se tiendrait entre les deux gouvernements. En cas de résiliation anticipée du prêt par l'État français, Fincantieri aura le droit, dans les trois mois suivant cette décision, de céder la totalité de ses actions à STX France à leur juste valeur de marché. »

Si l'État français décidait de résilier le prêt lors de l'une de ces quatre échéances de revoyure, Fincantieri pourrait alors soit conserver les 50 % du capital qu'il détient, soit rétrocéder ces participations aux Chantiers de l'Atlantique, qui deviendraient alors leur propre actionnaire majoritaire.

b) ... et conditionnée au respect de certains engagements

Le prêt de long terme envisagé, qui conférerait le contrôle des Chantiers de l'Atlantique à Fincantieri, est présenté comme étant conditionné au respect des engagements pris par l'acquéreur . Ces engagements, précisés dans le contrat, sont les suivants :

- En matière de gouvernance, la composition du conseil d'administration a été revue pour instaurer un meilleur équilibre. Dans l'accord de 2018, Fincantieri disposerait de 4 sièges sur 8, tandis que les autres actionnaires conserveraient la moitié des sièges (contre 5 et 9 respectivement prévus dans l'accord initial de 2017). L'État pourrait également user d'un droit de préemption si Fincantieri était racheté par un autre acteur ;

- En matière d'emploi et de tissu industriel , l'acquéreur s'est engagé à ne pas supprimer d'emplois pendant cinq ans et à « préserver le tissu de sous-traitants » locaux ;

- En matière de politique commerciale , le carnet de commandes existant serait maintenu en France. La « préservation des moyens nécessaires à l'autonomie commerciale » serait aussi garantie ;

- En matière de protection des savoir-faire et de technologies, le bureau d'études et l'ingénierie devraient être indépendants, et « les informations sensibles, la technologie, les droits de propriété intellectuelle » ne pourraient être transférés hors des chantiers européens de Fincantieri. Aucune filiale ne pourrait être créée sans l'accord de l'État français ;

- En matière d'investissement, l'acquéreur s'engagerait à maintenir les investissements déjà planifiés par les Chantiers, voire à accélérer cet effort ou à abonder le capital de l'entreprise. L'effort dans la branche Énergies marines renouvelables devrait être maintenu ;

- En matière de défense , l'acquéreur s'engagerait à maintenir les accords existants avec Naval Group permettant l'accès aux installations et régissant les prérogatives des deux constructeurs français dans le domaine militaire. L'État disposerait d'un droit de veto dans ce secteur ;

En réalité, la renégociation de l'accord intervenue entre 2017 et 2018 a apporté deux évolutions notables : une réduction du poids relatif des parties italiennes dans la gouvernance envisagée, via le retrait de la fondation italienne et la recomposition du conseil d'administration ; et une formalisation de la réversibilité de la prise de contrôle par Fincantieri, via le prêt à long terme consenti par l'État en échange du respect de certains engagements. Ces engagements, en revanche, n'ont pas évolué.

3. Les garanties et les moyens d'assurer leur respect ne semblent toutefois pas suffisantes

Il convient de saluer les avancées obtenues, bien qu'elles soient intervenues au prix de négociations rallongées et d'une longue période d'incertitude pour les Chantiers de l'Atlantique, ses fournisseurs et ses clients. La commission des affaires économiques s'interroge toutefois sur l'efficacité du contrôle du respect de ces engagements et sur les moyens mobilisés par l'État pour les faire respecter .

a) L'État a démontré qu'il avait une capacité limitée à faire respecter les engagements pris

Si des engagements portant sur l'écosystème local, l'emploi ou l'autonomie du site figurent bien dans l'accord de cession, la commission s'interroge sur la capacité de l'État à les sanctionner efficacement.

Ces doutes trouvent une résonance particulière au regard de l'actualité récente. L'impuissance de l'État à réagir aujourd'hui face à General Electric , qui a renié les engagements pris auprès des pouvoirs publics français lors de la reprise de la branche Énergie d'Alstom, doit servir de leçon. Les suppressions d'emplois annoncées au lendemain de l'échéance de l'accord de cession, au mépris de leur impact sur le territoire industriel, n'ont pas pu être évitées par l'intervention des pouvoirs publics, bien que le plan social ait finalement été redimensionné. Au-delà des cinq ans sans suppressions d'emplois que prévoit l'accord entre l'État et Fincantieri, et a fortiori après l'échéance du prêt de 1 % du capital, comment l'État pourrait-il s'opposer à un tel démantèlement du site de Saint-Nazaire ?

Une question similaire se pose en matière de gouvernance. Si la gouvernance paritaire négociée dans l'accord de 2018 est un pas dans la bonne direction, un tel rempart n'est toutefois pas immuable. Dans le cas de l'entreprise française Technip, qui avait fusionné avec l'américain FMC Technologies, la parité initiale a finalement laissé place à une prise de contrôle du partenaire américain, au détriment de la part française du site. Le nouveau groupe a récemment annoncé se séparer des anciennes activités françaises - à l'exclusion des plus rentables - en emportant au passage la quasi-totalité de la trésorerie et des opportunités commerciales apportées lors de la fusion.

b) Des imprécisions et omissions notables

La simple déclaration d'intention relative à la « préservation des moyens de l'autonomie commerciale » incluse dans l'accord de 2017 n'apparaît pas constituer une véritable obligation de résultat ni de répartition équitable des marchés . Performants dans l'acquisition de nouvelles commandes, et disposant d'un portefeuille de clients diversifié, les Chantiers de l'Atlantique sont un concurrent sérieux pour les chantiers italiens de Fincantieri. Pourtant, l'accord prévoit uniquement le maintien sur le site de Saint-Nazaire des commandes déjà passées, sans mention des commandes à venir. Celles susceptibles d'être décrochées par les Chantiers pourraient être siphonnées vers les chantiers navals italiens de Fincantieri, a fortiori dans des périodes de creux d'activité telles qu'elles pourraient résulter des difficultés liées à la pandémie de coronavirus.

De même, les transferts de savoir-faire et de technologies ne seraient interdits qu'« en dehors des chantiers européens de Fincanteri ». Un transfert vers Fincantieri de technologies innovantes ou compétitives des Chantiers n'est pas interdit, bien qu'il soit dommageable pour le site et ses emplois. Il pourrait même représenter une première étape avant un transfert vers la Chine , surtout dans le contexte de l'approfondissement du partenariat entre Fincantieri et le chinois CSSC.

c) Une évaluation laissée entièrement à la main de l'État

La commission souligne en outre que l'accord laisse la main libre à l'État dans l'évaluation, la mesure et la sanction du respect de ces engagements. Il n'est nulle part fait mention d'une association ni d'une consultation des collectivités territoriales concernées, des entreprises liées aux Chantiers, ou d'autres parties prenantes locales. Rien ne garantit donc la prise en compte de la voix du territoire, pourtant concerné au premier chef en cas de rupture des engagements de l'acquéreur.

Interrogé par la commission, le Gouvernement n'a pas non plus donné de réponses claires quant à l'autorité chargée de sanctionner un éventuel manquement aux obligations contractuelles de l'État français ou de Fincantieri.

Enfin, si l'accord contient certes des « engagements », la seule option à la disposition de l'État français en cas de manquement sera la résiliation du prêt, qui ne peut toutefois intervenir qu'aux échéances de revoyure , la première d'entre elles étant fixée à deux ans de la cession. Il n'est pas fait mention de clauses de sauvegarde ou de mesures conservatoires, qui permettraient à l'État de s'opposer ou de sanctionner immédiatement une décision grave représentant une menace imminente sur l'intégrité corporelle et incorporelle des Chantiers de l'Atlantique. Si l'acquéreur italien décidait entre deux échéances de revoyure de transporter à Trieste le grand portique de Saint-Nazaire ; de transmettre à son partenaire CSSC certains plans ; ou encore de supprimer des centaines d'emplois, la situation serait-elle alors irrémédiable en l'attente du prochain sommet franco-italien ?

d) La vigilance s'impose sur la valorisation des parts de l'État français

Si l'objectif premier des pouvoirs publics doit bien entendu être d'assurer à l'actif industriel unique que représentent les Chantiers un avenir industriel stable et prometteur ; il est également de la responsabilité du Gouvernement de garantir la juste évaluation de la valeur des participations cédées, afin de ne pas brader le patrimoine de l'État et de tous les Français.

Interrogée par la commission, l'Agence des participations de l'État a indiqué : « Le prix des parts était alors [en 2017] celui utilisé dans l'offre de Fincantieri à STX, même si ce point n'avait pas été précisé plus avant l'époque, n'ayant pas d'importance pour l'État. [...] L'accord de 2018 prévoit que le prix des parts est celui auquel l'État les a achetées au vendeur coréen ». Plus de deux ans plus tard, la cession n'étant pas intervenue, il est légitime de douter qu'il soit pertinent d'utiliser comme référence le prix évalué en 2017.

La question de la valorisation des participations de l'État est d'autant plus importante que la bonne performance des Chantiers de l'Atlantique depuis 2017, ainsi que son attractivité pour d'éventuels partenaires industriels, sont susceptibles d'avoir sensiblement fait évoluer cette valeur. Pourtant, l'Agence des participations de l'État a confirmé à la commission que la réévaluation des parts actuellement détenues par l'État n'est pas prévue dans l'accord renégocié.

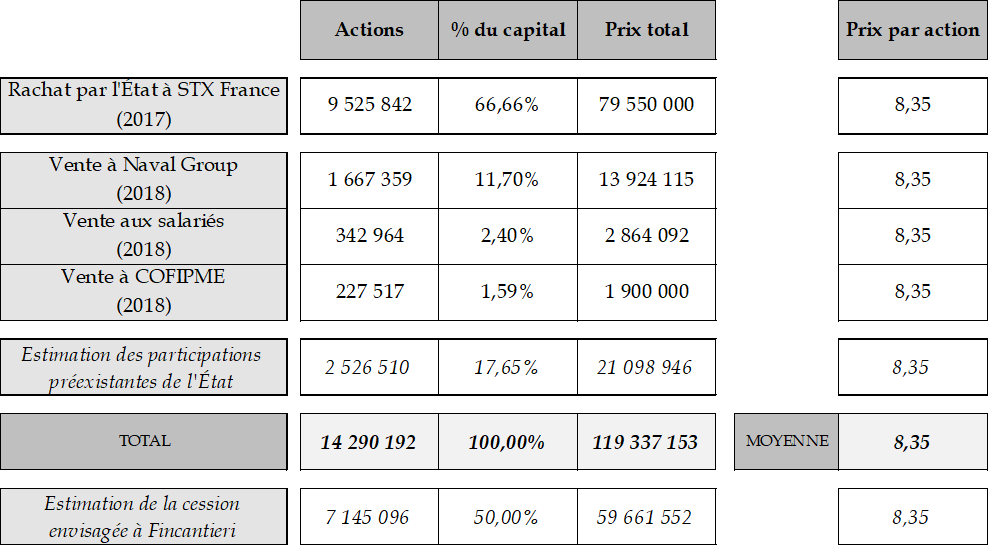

Selon les calculs de la commission, sur la base des prix pratiqués lors des opérations capitalistiques de 2017 et 2018, la valorisation des Chantiers était alors d'environ 119,3 millions d'euros, représentant un prix par action de 8,35 euros. Sur la base de ces anciens prix, les Chantiers de l'Atlantique seraient vendus à leur concurrent Fincantieri pour seulement 59,6 millions d'euros . Il est probable que deux facteurs pèsent à la baisse sur ce chiffre : d'une part, la non prise en compte des bons résultats et de l'effort d'investissement des Chantiers ; de l'autre, l'alignement sur l'offre de rachat de STX France par Fincantieri, lors d'une période économiquement difficile et dans le cadre d'une procédure de faillite de la société-mère.

À titre de comparaison, l'effort consenti par l'État en 2008 afin d'entrer au capital de STX France à hauteur de 33,34 % s'élevait à un total de plus de 110 millions d'euros (dont plus de 77,4 millions en augmentation de capital et 32,6 millions en souscription d'actions). Le produit de la cession envisagée, qui concerne 50 % des participations, apparaît donc faible au regard de l'effort de soutien public réalisé par l'État au cours de la dernière décennie.

PRIX DES ACHATS ET CESSIONS D'ACTIONS DES CHANTIERS DE L'ATLANTIQUE

Source : Commission des affaires

économiques du Sénat

26

(

*

)

Depuis 2017, les Chantiers de l'Atlantique ont pourtant mis en oeuvre une politique active d'investissement et de diversification. Près de 50 millions d'euros ont été déboursés en 2018 et 2019 afin d'acquérir un nouveau très haut portique (THP) et d'agrandir l'aire de pré-montage. Des efforts importants de R&D sont déployés et contribuent à faire de l'entreprise l'un des précurseurs des bateaux à propulsion plus propre. Du point de vue commercial, des commandes importantes ont été enregistrées, comme les deux paquebots destinés à MSC Croisières ou les premières sous-stations éoliennes. Ces contrats nouveaux et ces améliorations de l'outil de production ont sans nul doute sensiblement accru la valorisation de la société , bien que l'impact difficilement mesurable de la crise économique liée à l'épidémie de Covid-19 puisse réduire cet écart dans les mois à venir .

Sur ce point pourtant central, l'État se montre évasif : l'Agence des participations de l'État a indiqué ne pas disposer d'une évaluation contemporaine de la valeur des Chantiers de l'Atlantique. Contrairement aux sociétés cotées, pour lesquelles la valeur des participations de l'État est estimée annuellement ; il n'existe aucune obligation équivalente pour l'APE dans le cas des entreprises non cotées. Il semble difficile à croire, au vu de l'imminence projetée de l'opération de cession, que l'État n'ait pas déjà entrepris une telle estimation de cet important actif industriel, ce qui suggère que le Gouvernement préfère ne pas mettre en exergue l'inadéquation du prix de vente projeté à la réalité économique.

Lors de son audition au Sénat, la commission des affaires économiques a souhaité obtenir confirmation que le ministre de l'Économie et des Finances M. Bruno Le Maire, entend consulter la Commission des participations et des transferts (CPT) avant toute cession . Au titre de l'article 26 de l'ordonnance n° 2014-948 du 20 août 2014 relative à la gouvernance et aux opérations sur le capital des sociétés à participation publique, cette Commission est saisie par le ministre d'opérations de cession de capital à détention publique, et est alors chargée de déterminer la valeur de la société concernée et des parts de capital dont la cession est envisagée. Son avis, rendu public et fixant une valorisation minimale, s'imposera alors au Gouvernement.

Quel que soit le seuil minimal retenu, la commission des affaires économiques sera vigilante sur le prix pratiqué par l'État français dans le cadre de toute cession. Si celui-ci apparaît en décalage avec la réalité économique contemporaine, il devra être révisé : ni la volonté d'obtenir un influx rapide de trésorerie, ni une position dogmatique défendant une privatisation à tout prix, ne sauraient justifier une cession au rabais.

* 24 Audition du ministre de l'économie et des finances, 5 mars 2020.

* 25 Il peut être consulté en ligne à l'adresse suivante : http://www.economie.gouv.fr/files/files/directions_services/agence-participations-etat/2017_09_26_-_STX-Magellan_Framework_Agreement_Final_version_version_fran.pdf

* 26 Les prix, nombre d'actions et parts de capital sont issues des dispositions réglementaires ayant autorisé les achats et cessions. Les chiffres en italique sont issus des calculs de la commission des affaires économiques.