Rapport d'information n° 603 (2019-2020) de MM. Alain CHATILLON et Olivier HENNO , fait au nom de la commission des affaires européennes et de la commission des affaires économiques, déposé le 8 juillet 2020

Disponible au format PDF (1,4 Moctet)

Synthèse du rapport (232 Koctets)

-

L'ESSENTIEL

-

• INTRODUCTION

-

LISTE DES RECOMMANDATIONS

-

I. LE DROIT EUROPÉEN DE LA CONCURRENCE,

CLÉ MÉCONNUE ET ÉPROUVÉE DU BON FONCTIONNEMENT DU

MARCHÉ INTÉRIEUR

-

A. LE DROIT EUROPÉEN DE LA

CONCURRENCE : TROIS INSTRUMENTS DESTINÉS AU BON FONCTIONNEMENT DU

MARCHÉ INTÉRIEUR ET AU BIEN-ÊTRE DU CONSOMMATEUR

-

1. La lutte contre les ententes et les abus de

position dominante : socle du marché commun dès 1957

-

a) L'interdiction de certaines pratiques

anticoncurrentielles, corolaire de la mise en place d'un

marché commun

-

(1) L'interdiction des ententes

-

(2) L'interdiction des abus de position

dominante

-

b) Une interdiction confirmée par le

traité de Lisbonne

-

(1) Un objectif et des termes identiques

-

(2) Une interprétation de plus en plus

réaliste par le juge européen

-

a) L'interdiction de certaines pratiques

anticoncurrentielles, corolaire de la mise en place d'un

marché commun

-

2. Le contrôle des concentrations, introduit

en 1989, au nom du bien-être des consommateurs

-

3. Le contrôle des aides d'État qui

faussent la concurrence

-

1. La lutte contre les ententes et les abus de

position dominante : socle du marché commun dès 1957

-

B. L'APPLICATION DU DROIT EUROPÉEN DE LA

CONCURRENCE : SOUVENT CRITIQUÉE, POURTANT

ÉPROUVÉE

-

1. Le droit de la concurrence, accusé de

handicaper la stratégie industrielle européenne

-

a) L'application du droit de la concurrence

empêcherait la constitution de « champions »

industriels européens

-

b) Une lecture insuffisamment politique des

relations économiques internationales pénaliserait les acteurs

européens

-

c) L'Union européenne appliquerait ce droit

de façon plus ferme que les autres puissances économiques

-

a) L'application du droit de la concurrence

empêcherait la constitution de « champions »

industriels européens

-

2. Des accusations exagérées

-

3. Un droit en fait protecteur pour le choix du

consommateur, l'innovation et le bon fonctionnement du marché

intérieur

-

a) L'application du droit de la concurrence a

permis de préserver l'intensité concurrentielle sur les

marchés

-

(1) Une intensité concurrentielle plus

forte sur le marché européen que sur le marché des

États-Unis...

-

(2) ...gage d'une productivité plus

élevée, de croissance économique et de modération

des prix

-

b) En tout état de cause, la mise en oeuvre

du droit de la concurrence doit être coordonnée avec les autres

politiques de l'Union

-

a) L'application du droit de la concurrence a

permis de préserver l'intensité concurrentielle sur les

marchés

-

1. Le droit de la concurrence, accusé de

handicaper la stratégie industrielle européenne

-

C. LA COMMISSION : DES PRATIQUES

ÉVOLUTIVES POUR ENCOURAGER L'INNOVATION

-

1. Le contrôle des concentrations : une

évolution majeure en 2004, rien depuis

-

a) Une évolution intervenue dans un

contexte de défiance vis-à-vis de la politique européenne

de concurrence

-

b) Le renforcement de la sécurité

juridique des entreprises

-

c) Gains d'efficacité et atteinte

substantielle à la concurrence : deux concepts économiques

désormais au centre de l'analyse

-

d) La mise en place d'une équipe

d'économistes

-

a) Une évolution intervenue dans un

contexte de défiance vis-à-vis de la politique européenne

de concurrence

-

2. La lutte contre les ententes et les abus de

position dominante simplifiée et décentralisée

-

3. Le contrôle des aides d'État

assoupli, au service de l'innovation et en soutien à

l'économie

-

a) L'accroissement des cas d'exemption de

notification

-

(1) Une augmentation du nombre des

catégories d'aides exemptées de notification

-

(2) Une évolution bienvenue, exemptant

désormais la quasi-totalité des nouvelles aides

d'État

-

b) Un cadre temporaire d'assouplissement des aides

d'État dès le début de la crise du coronavirus

-

c) Les projets importants d'intérêt

européen commun (PIIEC), un outil de soutien aux filières

industrielles innovantes, à l'intersection entre politique industrielle

et politique de concurrence

-

a) L'accroissement des cas d'exemption de

notification

-

1. Le contrôle des concentrations : une

évolution majeure en 2004, rien depuis

-

A. LE DROIT EUROPÉEN DE LA

CONCURRENCE : TROIS INSTRUMENTS DESTINÉS AU BON FONCTIONNEMENT DU

MARCHÉ INTÉRIEUR ET AU BIEN-ÊTRE DU CONSOMMATEUR

-

II. LA NÉCESSAIRE RÉNOVATION DU

DROIT DE LA CONCURRENCE FACE À LA MONDIALISATION ET À LA

NUMÉRISATION

-

A. DES APPELS RÉPÉTÉS

À LA MODIFICATION DE CERTAINES PRATIQUES DE LA COMMISSION

-

B. PREMIER DÉFI : LES DISTORSIONS DE

CONCURRENCE PROVENANT D'ENTREPRISES DE MARCHÉS TIERS PEU

RÉGULÉS

-

1. Des distorsions de concurrence provenant de

marchés tiers peu régulés

-

a) Des pratiques avérées de

subventions publiques en décalage avec le contrôle européen

des aides d'État

-

b) Le dumping permet à des entreprises

implantées sur des marchés tiers d'établir leur position

dominante

-

c) Les règles relatives au contrôle

des concentrations ne sont pas appliquées de manière

homogène à l'échelle mondiale

-

(1) En Chine, un contrôle des concentrations

embryonnaire qui se plie aux objectifs de politique industrielle

-

(2) Aux États-Unis, le contrôle des

concentrations tolère la formation de géants au pouvoir de

marché important

-

a) Des pratiques avérées de

subventions publiques en décalage avec le contrôle européen

des aides d'État

-

2. Des réactions trop timides de la

Commission européenne

-

1. Des distorsions de concurrence provenant de

marchés tiers peu régulés

-

C. SECOND DÉFI : LA

NUMÉRISATION DE L'ÉCONOMIE

-

A. DES APPELS RÉPÉTÉS

À LA MODIFICATION DE CERTAINES PRATIQUES DE LA COMMISSION

-

III. REVOIR LES PRATIQUES DE LA COMMISSION POUR

CONCILIER CONCURRENCE ET STRATÉGIE INDUSTRIELLE

-

A. CARTOGRAPHIER L'ÉTAT CONCURRENTIEL DES

DIFFÉRENTS MARCHÉS

-

B. CONCILIER CONCURRENCE ET STRATÉGIE

INDUSTRIELLE PENDANT L'INSTRUCTION D'UN DOSSIER

-

1. Encourager le dialogue avec les directions

chargées des politiques industrielle et commerciale pour articuler les

leviers

-

2. Moderniser les outils d'analyse de la

Commission

-

a) Clarifier et expliciter les composantes du

bien-être du consommateur

-

b) Allonger l'horizon temporel afin de

réellement prendre en compte la concurrence potentielle future

-

c) Définir le marché pertinent en

prenant mieux en compte les bouleversements économiques récents

-

d) Réagir à la concurrence

faussée sur le marché européen en raison de comportements

abusifs d'entreprises basées dans des pays tiers

-

a) Clarifier et expliciter les composantes du

bien-être du consommateur

-

3. Rendre plus flexible l'application du droit

européen de la concurrence

-

1. Encourager le dialogue avec les directions

chargées des politiques industrielle et commerciale pour articuler les

leviers

-

C. INTÉGRER DE NOUVEAUX CONCEPTS D'ANALYSE

ADAPTÉS AU NUMÉRIQUE

-

1. Prendre en compte l'accès aux

données dans la mesure du pouvoir de marché et renforcer les

obligations ex ante

-

2. Compléter le droit européen et

les réglementations nationales existantes afin de garantir la

concurrence dans le secteur du numérique, en particulier au regard de

l'existence d'acteurs systémiques

-

1. Prendre en compte l'accès aux

données dans la mesure du pouvoir de marché et renforcer les

obligations ex ante

-

D. ÉVALUER A POSTERIORI LA POLITIQUE DE

CONCURRENCE

-

A. CARTOGRAPHIER L'ÉTAT CONCURRENTIEL DES

DIFFÉRENTS MARCHÉS

-

I. LE DROIT EUROPÉEN DE LA CONCURRENCE,

CLÉ MÉCONNUE ET ÉPROUVÉE DU BON FONCTIONNEMENT DU

MARCHÉ INTÉRIEUR

-

TRAVAUX EN COMMISSION

-

PROPOSITION DE RÉSOLUTION

EUROPÉENNE

-

LISTE DES PERSONNES ENTENDUES

N° 603

SÉNAT

SESSION EXTRAORDINAIRE DE 2019-2020

Enregistré à la Présidence du Sénat le 8 juillet 2020

RAPPORT D'INFORMATION

FAIT

au nom de la commission des affaires économiques

(1)

et de la commission des affaires européennes (2)

sur la

modernisation

de la

politique

européenne

de

concurrence

,

Par MM. Alain CHATILLON et Olivier HENNO,

Sénateurs

(1) Cette commission est composée de : Mme Sophie Primas , présidente ; Mme Élisabeth Lamure, MM. Daniel Gremillet, Alain Chatillon, Franck Montaugé, Mmes Anne-Catherine Loisier, Noëlle Rauscent, Cécile Cukierman, M. Jean-Pierre Decool , vice-présidents ; MM. François Calvet, Daniel Laurent, Mmes Catherine Procaccia, Viviane Artigalas, Valérie Létard , secrétaires ; M. Serge Babary, Mme Anne-Marie Bertrand, MM. Yves Bouloux, Bernard Buis, Henri Cabanel, Mmes Anne Chain-Larché, Marie-Christine Chauvin, Catherine Conconne, Agnès Constant, MM. Roland Courteau, Pierre Cuypers, Marc Daunis, Daniel Dubois, Laurent Duplomb, Alain Duran, Mmes Dominique Estrosi Sassone, Françoise Férat, M. Fabien Gay, Mme Annie Guillemot, MM. Jean-Marie Janssens, Joël Labbé, Mme Marie-Noëlle Lienemann, MM. Pierre Louault, Michel Magras, Jean-François Mayet, Franck Menonville, Jean-Pierre Moga, Mmes Patricia Morhet-Richaud, Sylviane Noël, Guylène Pantel, MM. Jackie Pierre, Michel Raison, Mmes Évelyne Renaud-Garabedian, Denise Saint-Pé, Patricia Schillinger, Marie-Noëlle Schoeller, M. Jean-Claude Tissot .

(2) Cette commission est composée de : M. Jean Bizet , président ; MM. Philippe Bonnecarrère, André Gattolin, Didier Marie, Mme Colette Mélot, MM. Cyril Pellevat, André Reichardt, Simon Sutour, Mme Véronique Guillotin, MM. Pierre Ouzoulias, Jean-François Rapin , vice-présidents ; M. Benoît Huré, Mme Gisèle Jourda, MM. Pierre Médevielle, René Danesi , secrétaires ; MM. Pascal Allizard, Jacques Bigot, Yannick Botrel, Pierre Cuypers, Mme Nicole Duranton, M. Christophe-André Frassa, Mme Joëlle Garriaud-Maylam, M. Daniel Gremillet, Mmes Pascale Gruny, Laurence Harribey, MM. Claude Haut, Olivier Henno, Mmes Sophie Joissains, Mireille Jouve, Claudine Kauffmann, MM. Guy-Dominique Kennel, Claude Kern, Pierre Laurent, Jean-Yves Leconte, Jean-Pierre Leleux, Mme Anne-Catherine Loisier, MM. Franck Menonville, Jean-Jacques Panunzi, Michel Raison, Claude Raynal, Mme Sylvie Robert .

L'ESSENTIEL

Politique clef de l'Union, la concurrence est sous le feu des critiques

La préservation d'une concurrence libre et non-faussée entre agents économiques est l'un des fondements de la construction du marché unique. Compétence exclusive de l'UE, la politique de concurrence vise à assurer aux consommateurs - ménages comme entreprises - que les prix pratiqués résultent d'une concurrence effective et que les marchés sont accessibles à tous. Fondamentale pour le bon fonctionnement du marché intérieur, et pilotée par la Commission européenne qui l'applique avec une rigueur souvent décrite comme la plus exigeante au monde, elle repose sur trois piliers : l'interdiction des aides d'État, la lutte contre les ententes et abus de position dominante, et le contrôle des concentrations.

Si elle a globalement atteint ses objectifs, l'espace économique interne à l'Union étant plus concurrentiel que le marché américain et bénéficiant de niveaux de prix maîtrisés, la politique européenne de concurrence est aujourd'hui sous le feu des critiques. En dépit d'évolutions à la marge, son cadre juridique est en effet resté en grande partie inchangé depuis l'époque des traités fondateurs de l'Union, alors que l'environnement économique est de plus en plus complexe, mondialisé et numérique.

La montée en puissance d'une économie digitale

Le pouvoir de marché des acteurs de l'économie numérique est désormais considérable mais échappe en partie aux concepts et instruments historiques de la politique de concurrence. La Commission examine en effet les dossiers à l'aune du prix pratiqué envers le consommateur et les seuils de contrôle ne permettent pas toujours de filtrer les acquisitions dites « prédatrices ». En outre, l'approche de la position dominante en terme de prix ne tient pas compte des avantages conférés par la détention de données ni des effets de réseaux. Enfin, la régulation ex ante des acteurs du numérique apparaît déjà datée et insuffisante, au vu de la rapidité d'évolution des technologies.

Un marché intérieur de plus en plus mondialisé

Alors que les exigences européennes en matière d'aides d'État sont extrêmement contraignantes, la compétition accrue entre blocs économiques conduit les États tiers à intervenir davantage en soutien de leurs économies, ce que démontre l'émergence de « géants » ou le recours d'États tiers aux subventions publiques pour « doper » des industries émergentes. Ces pratiques génèrent des distorsions de concurrence au sein du marché intérieur mais échappent aujourd'hui au contrôle de la Commission, qui examine la concurrence sur un « marché pertinent » souvent européen et s'en tient à un horizon temporel de court-terme.

Douze propositions

pour moderniser la politique

européenne de concurrence

Concilier concurrence et stratégie industrielle

• Cartographier l'état de la concurrence sur les marchés

• Améliorer le dialogue interne à la Commission européenne au service d'une approche économique plus complète

Moderniser les outils d'analyse de la Commission européenne

• Élargir la notion de « bien être du consommateur » européen

• Allonger l'horizon temporel pour appréhender la concurrence potentielle

• Mieux prendre en compte l'échelle mondiale de certains marchés

• Réagir aux distorsions de concurrence sur le marché intérieur provenant d'États tiers

Rendre plus agile l'application du droit de la concurrence

• Accroître le recours aux mesures conservatoires qui permettent de protéger le marché intérieur de pratiques anti-concurrentielles en « figeant » la situation

• Développer l'usage des remèdes comportementaux plutôt que structurels

Mieux réguler la concurrence au sein de l'économie digitale

• Intégrer l'accès aux données dans la mesure du pouvoir de marché

• Compléter la régulation ex ante des géants du numérique

Développer l'évaluation et le suivi de la politique de concurrence

• Améliorer le contrôle par la Commission du respect des engagements

• Créer un Observatoire européen d'évaluation de la politique de concurrence

• INTRODUCTION

Concept fondateur de la science économique, pilier du libéralisme moderne, mais parfois aussi source de tensions politiques et commerciales, ou menace pour les entreprises, la concurrence occupe une place centrale en matière de politique économique .

À rebours de plusieurs siècles d'histoire marqués par des réflexes protectionnistes, la préservation d'une concurrence libre et non-faussée entre agents économiques s'est imposée comme l'un des objectifs principaux de l'action économique de l'Union européenne . Contrairement à la politique commerciale ou la politique industrielle, la politique de concurrence se veut davantage « gardienne » qu'« interventionniste », dans le but d'assurer aux consommateurs - citoyens comme entreprises - que les prix pratiqués sur les marchés résultent d'une concurrence effective et que ces marchés sont accessibles à tous.

Il n'est pas de marché ni de sphère publique où la politique de concurrence ait acquis une place aussi importante que dans l'Union européenne. Orientée résolument dès ses débuts vers la constitution d'un marché intérieur unique, dépourvu de barrières aux échanges et reposant sur une concurrence libre et non faussée, la Communauté européenne a fait de la préservation de la concurrence l'un de ses piliers. Compétence exclusive de l'Union, la politique de concurrence menée par la Commission européenne est souvent décrite comme l'une des plus strictes au monde, se distinguant notamment par un principe général d'interdiction des aides publiques octroyées par les États membres à leurs économies.

Les principes simples du droit de la concurrence s'appliquent dans un monde de plus en plus complexe. Les secteurs traditionnels, tels que la distribution ou l'industrie, sont en effet bouleversés par des évolutions sociétales et technologiques qui redessinent la structure des marchés. La naissance d'une véritable économie digitale , en particulier, a rebattu les cartes en donnant naissance en quelques années à de nouveaux acteurs au pouvoir de marché désormais considérable, qui échappent en partie aux concepts et instruments historiques de la politique de concurrence. L'Union européenne ne semble pas pleinement outillée pour appréhender l'impact sur la concurrence de la gratuité des prestations, des avantages conférés par la détention de données, ou encore des effets de réseaux qui démultiplient l'importance des « géants du numérique ». En outre, l'intensification de la mondialisation et l'émergence de nouvelles puissances économiques, telles que la Chine ou l'Inde, étendent les marchés bien au-delà des seules frontières de l'Union. Sans remettre en question l'impératif de préservation de la concurrence au sein du marché intérieur, cette compétition globale et accrue entre blocs économiques interroge l'efficacité de l'action de la Commission européenne.

La rénovation des politiques européennes industrielle et commerciale, toutes deux progressivement dotées de nouveaux outils et d'ambitions renouvelées, semble indiquer que l'Europe a pris acte de ces évolutions économiques majeures. À l'inverse, la politique de concurrence n'a évolué qu'à la marge depuis les traités fondateurs. Son cadre juridique et sa pratique ne devraient-ils pas être repensés, pour s'adapter sans tarder au nouvel environnement économique ?

À l'heure où la crise économique liée à la pandémie de coronavirus met en lumière une demande accrue de souveraineté économique, d'autonomie stratégique de l'Union européenne , comment la politique européenne de concurrence peut-elle faire une place, sinon contribuer à ces objectifs ? Une meilleure articulation des politiques européennes est-elle possible ?

L'heure d'une réforme de la politique de concurrence pourrait bien être arrivée. Entre États membres, les lignes politiques évoluent : à la suite de plusieurs décisions significatives - comme le refus de la fusion entre Alstom et Siemens -, l'impulsion franco-allemande donnée en 2018 a rouvert le débat au plus haut niveau, tandis que certains États membres d'ordinaire attachés à leur tradition libérale sont désormais force de proposition. Les institutions européennes, elles aussi, prennent acte de cette dynamique : la commissaire européenne à la concurrence et vice-présidente de la Commission, Margrethe Vestager, a ainsi débuté son second mandat en annonçant qu'il était « temps d'actualiser les règles » de concurrence .

C'est dans ce contexte que le groupe de suivi « Stratégie industrielle de l'Union européenne » du Sénat, composé de membres des commissions des affaires économiques et des affaires européennes, a initié ses travaux sur la réforme de la politique de concurrence . Confié à MM. Alain Chatillon et Olivier Henno, le présent rapport s'est fixé pour objectif d'identifier les pistes d'évolutions possibles non seulement du droit, mais aussi de la pratique de la politique européenne de concurrence .

À l'issue de leurs travaux, après avoir procédé à une vingtaine d'auditions et s'être déplacés à Bruxelles à la rencontre des acteurs européens , les rapporteurs formulent douze propositions. Celles-ci s'articulent autour de quatre axes : opérer une cartographie de l'état concurrentiel des marchés ; mieux concilier concurrence et stratégie industrielle ; intégrer de nouveaux concepts liés au développement de l'économie digitale et mettre en oeuvre une évaluation de la politique de concurrence. Sur cette base, les commissions des affaires économiques et des affaires européennes ont adopté conjointement une proposition de résolution européenne , qui reprend les conclusions du présent rapport. Alors que la Commission européenne a publié le 17 juin dernier un livre blanc sur les subventions des pays tiers perturbant la concurrence équitable et soumet actuellement à consultation diverses options de réglementation, les présentes propositions pourront nourrir les débats et les positions défendues par le Gouvernement français auprès des institutions européennes.

LISTE DES RECOMMANDATIONS

Recommandation n° 1 : Établir, d'ici la fin de l'année 2020, au sein de groupes de travail associant toutes les directions générales de la Commission européenne, des cartographies sectorielles destinées à servir de base de travail aux enquêtes menées par la DG Concurrence dans le cadre du contrôle des concentrations et de l'identification de pratiques anti-concurrentielles.

Ce diagnostic partagé de l'état des marchés analyserait en particulier :

- L'état de la concurrence et de la concentration du secteur, en particulier l'existence d'acteurs systémiques ou quasi-monopolistiques et la prévalence d'acquisitions tueuses ;

- Les comportements anti-concurrentiels et les pratiques déloyales observées ou suspectées dans le secteur étudié, en identifiant particulièrement les cas relevant d'acteurs économiques établis dans des pays tiers ;

- L'état des flux commerciaux dans ce secteur, en mettant particulièrement en lumière barrières commerciales ou pratiques de dumping et de subventions existantes ou potentielles, et les instruments de défense commerciale déjà mobilisés par l'Union européenne sur ces flux.

Recommandation n° 2 : Réunir de manière systématique, dès réception par la Commission de la notification d'une opération de concentration soumise à une autorisation préalable, ou dès le lancement d'une instruction relative à des pratiques anti-concurrentielles, la DG Concurrence, la DG Commerce et la DG Marché intérieur afin d'établir un cadrage commun pour l'opération envisagée.

Des documents présentant les principaux axes d'analyse des différentes directions générales pourraient être établis à l'occasion de cette réunion puis publiés, dans le respect de la confidentialité des travaux de la Commission.

Recommandation n° 3 : Clarifier de façon systématique les composantes du critère du « bien-être du consommateur » au regard duquel la Commission européenne analyse les opérations de concentration et les pratiques anticoncurrentielles.

La Commission devrait également engager des travaux relatifs à l'intégration de nouvelles composantes dans ce critère, comme la compétitivité, le maintien de l'emploi la protection de l'environnement, la protection des données personnelles ou la souveraineté numérique.

Recommandation n° 4 : Allonger l'horizon temporel retenu par la Commission dans ses analyses, en le faisant passer de deux à cinq ans pour l'ensemble des opérations instruites, sauf exception dûment justifiée.

La Commission devrait en outre clarifier sa doctrine sur le poids qu'elle accorde dans son analyse à la concurrence potentielle future.

Recommandation n° 5 : Actualiser les lignes directrices de la Commission relatives à la définition du marché pertinent afin d'adapter les notions de « marché de produit » et de « marché géographique » à la nouvelle réalité économique.

En particulier, les lignes directrices devraient prendre en compte les bouleversements induits par le développement du numérique qui rend parfois caduques certaines notions comme le prix et en appelle de nouvelles pour appréhender notamment les effets de réseaux ou l'accès aux données.

Recommandation n° 6 : Rendre effectives dans les meilleurs délais les propositions du livre blanc de la Commission européenne en adaptant les textes et les lignes directrices de la Commission afin de lutter plus efficacement contre les comportements abusifs constatés sur le marché européen de la part d'entreprises actives dans des pays tiers.

Recommandation n° 7 : Ordonner effectivement et rapidement des mesures provisoires, dans les conditions prévues par le règlement (CE) n° 1/2003 relatif à la mise en oeuvre des règles de concurrence prévues aux articles 101 et 102 du TFUE pour maintenir la concurrence dès lors que les comportements identifiés sont de nature à lui porter une atteinte grave, irréparable et immédiate.

Assouplir en outre ces conditions fixées par l'article 8 du règlement (CE) n° 1/2003 pour :

- Supprimer le standard de preuve du caractère irréparable du préjudice en conservant, dans l'esprit du texte français, le seul risque d'atteinte grave et immédiate ;

- Alléger l'exigence de constat prima facie d'infraction, en lui substituant le constat que la pratique relevée risque de porter une telle atteinte ;

- Élargir le champ des intérêts protégés justifiant des mesures provisoires en ne visant plus seulement l'atteinte aux règles de concurrence mais également, comme en droit français, l'atteinte à l'économie générale, à celle du secteur intéressé, à l'intérêt des consommateurs ou à l'entreprise plaignante.

Recommandation n° 8 : Pour maintenir une concurrence effective en cas de concentration, préférer aux engagements structurels, dès que cela est possible, des engagements comportementaux précis, exigeants, vérifiables et révisables en tant que de besoin, définis à l'issue d'une analyse approfondie du marché et de la concurrence potentielle, en association avec les acteurs du marché.

La Commission devra mettre en place un suivi rigoureux de l'exécution de ces engagements et de leur pertinence afin de pouvoir sanctionner leur non-respect et les adapter, si nécessaire, aux évolutions du marché.

Recommandation n° 9 : Prendre en compte l'accès aux données dans la mesure du pouvoir de marché et compléter le droit européen pour renforcer les obligations ex ante des plateformes numériques (transparence, conditions équitables, portabilité des données, auditabilité, non-discrimination, loyauté...).

Recommandation n° 10 : Compléter la réglementation européenne et les réglementations nationales existantes afin de garantir la concurrence dans le secteur du numérique, en particulier au regard de l'existence d'acteurs structurants.

Il convient d'identifier ces acteurs numériques structurants à partir de critères précis, de leur imposer une obligation de notification préalable de toute acquisition en modifiant l'article 3 du règlement n° 139/2004 relatif au contrôle des concentrations et de prévoir l'évocation de l'opération, en tant que de besoin, par l'autorité nationale de la concurrence compétente ou la Commission selon le cas.

Recommandation n° 11 : Améliorer la réactivité et la capacité de suivi, par la DG Concurrence, de ses décisions, en particulier lorsqu'elles s'assortissent de remèdes structurels ou comportementaux.

Un tel suivi ex-post devrait lui permettre :

- D'analyser la pertinence des mesures correctrices décidées au regard des objectifs qui leur étaient assignés ;

- D'étudier l'impact effectif de ses décisions sur le niveau concurrentiel d'un marché et sur ses évolutions (modification des parts de marché, nouvel entrant, hausse ou baisse des prix, etc.) ;

- D'observer la réalisation, ou non, des hypothèses sur lesquelles ses analyses étaient fondées ;

- De faire évoluer, dans des cas similaires ultérieurs, l'application des différents concepts économiques (horizon temporel retenu au regard de la vitesse d'évolution d'un marché, probabilité d'une concurrence potentielle future au regard du soutien public dont un concurrent bénéficie à l'étranger, sur ou sous-évaluation des gains d'efficacité, prise en compte suffisante ou non de l'accès aux données, etc.) ;

- D'amender les remèdes comportementaux exigés d'une entreprise.

Recommandation n° 12 : Créer un Observatoire européen d'évaluation de la politique de la concurrence (OEEPC), placé sous l'autorité de la Commission européenne et indépendant de la DG Concurrence, chargé :

- De collecter au long cours les informations relatives à l'état et à l'évolution de la concurrence dans les secteurs économiques, notamment dans l'objectif d'actualiser les cartographies des secteurs (voir recommandation 1) et de fonder l'évaluation des décisions de la Commission ;

- De compiler et de tenir à jour une base de données des décisions de la Commission européenne en matière de concurrence et de la jurisprudence de la Cour de Justice de l'Union européenne en la matière ;

- De suivre l'application des décisions de la Commission en matière de concurrence, et, à plusieurs échéances, de réaliser une évaluation de ces décisions en fonction notamment de leur impact sur les prix, le choix offert aux consommateurs, les flux commerciaux, la concentration du marché, la compétitivité des entreprises, l'emploi européen, la capacité d'innovation, la protection de l'environnement, ou la protection des données personnelles.

Cet Observatoire rendrait compte annuellement de ses travaux devant le Parlement européen.

I. LE DROIT EUROPÉEN DE LA CONCURRENCE, CLÉ MÉCONNUE ET ÉPROUVÉE DU BON FONCTIONNEMENT DU MARCHÉ INTÉRIEUR

Compétence exclusive 1 ( * ) de l'Union européenne, les règles européennes de concurrence ont pour objectif de permettre un fonctionnement fluide et efficace du marché intérieur. Le droit européen de la concurrence est mis en oeuvre par la Commission européenne, précisément par sa Direction générale de la Concurrence, sous le contrôle du juge européen.

Afin d'assurer une allocation optimale des ressources, c'est-à-dire l'offre de la meilleure gamme de produits au meilleur prix, ce droit cherche à préserver un niveau de compétition économique qui satisfasse prioritairement le bien-être du consommateur. Ce faisant, il est destiné à contribuer à la croissance économique et à soutenir la compétitivité.

Quel que soit le secteur économique, mais tout particulièrement dans le secteur industriel, la capacité des entreprises à conquérir de nouveaux marchés ou de nouvelles parts de marché dépend de la combinaison entre la performance de leurs produits et leur prix.

Le but de ce droit est donc de veiller au maintien, dans le marché intérieur, d'une concurrence saine et loyale qui empêche, notamment, la constitution de monopoles non-naturels. Ces derniers sont en effet synonymes de diminution de l'incitation à innover pour les entreprises et d'augmentation des prix, au détriment du bien-être du consommateur. Lorsque de tels monopoles échappent aux entreprises européennes, c'est, in fine , la souveraineté industrielle de l'Union européenne qui se trouve menacée.

A. LE DROIT EUROPÉEN DE LA CONCURRENCE : TROIS INSTRUMENTS DESTINÉS AU BON FONCTIONNEMENT DU MARCHÉ INTÉRIEUR ET AU BIEN-ÊTRE DU CONSOMMATEUR

1. La lutte contre les ententes et les abus de position dominante : socle du marché commun dès 1957

Influencée par le courant ordo-libéral allemand 2 ( * ) , la politique européenne de concurrence vise à atteindre l'objectif d'une « concurrence libre et non-faussée » qui figure dans le traité fondateur de 1957.

a) L'interdiction de certaines pratiques anticoncurrentielles, corolaire de la mise en place d'un marché commun

Dès les prémices de la construction européenne, l'entente et l'abus de position dominante sont considérés comme des atteintes au libre jeu concurrentiel, préjudiciables à l'intégration des économies en un seul marché commun et au bon fonctionnement de celui-ci.

(1) L'interdiction des ententes

Ainsi, aux termes de l'article 85 du traité de Rome 3 ( * ) , « sont incompatibles avec le marché commun et interdits tous accords entre entreprises, toutes décisions d'associations d'entreprises et toutes pratiques concertées, qui sont susceptibles d'affecter le commerce entre États membres et qui ont pour objet ou pour effet d'empêcher, de restreindre ou de fausser le jeu de la concurrence à l'intérieur du Marché commun ». Ils peuvent prendre la forme d'une fixation directe ou indirecte du prix d'achat ou de vente, ou de la répartition des marchés ou des sources d'approvisionnement 4 ( * ) .

Il peut également s'agir d'actions visant à limiter d'un commun accord la production, l'investissement, l'innovation ou les débouchés. Dans une communication de griefs aux entreprises BMW, Daimler et Volkswagen en date du 5 avril 2019 5 ( * ) , la commissaire chargée de la politique de concurrence a ainsi rappelé que : « les entreprises peuvent coopérer de nombreuses manières pour améliorer la qualité de leurs produits. Les règles de concurrence de l'UE ne leur permettent cependant pas de s'entendre sur exactement le contraire : ne pas améliorer leurs produits, ne pas se livrer concurrence sur le plan de la qualité ».

Par voie de conséquence, les accords ou décisions prohibés par cet article sont nuls de plein droit. Toutefois, lorsque des pratiques concertées ou des accords contribuent à améliorer la production ou la distribution des produits ou à promouvoir le progrès technique ou économique, tout en réservant aux utilisateurs une partie équitable du profit qui en résulte, ils peuvent être autorisés.

(2) L'interdiction des abus de position dominante

Aux termes de l'article 86 du traité de Rome, « est incompatible avec le marché commun et interdit, dans la mesure où le commerce entre États membres est susceptible d'en être affecté 6 ( * ) , le fait pour une ou plusieurs entreprises d'exploiter de façon abusive une position dominante sur le marché commun ou dans une partie substantielle de celui-ci ». L'objectif d'une telle interdiction est d'éviter l'exclusion de concurrents et, partant, le risque d'une augmentation des prix défavorable au consommateur.

Si le fait de bénéficier d'une position dominante 7 ( * ) n'est pas interdit en soi 8 ( * ) , un ensemble de responsabilités spécifiques incombe toutefois à l'entreprise, au premier rang desquelles celle de ne pas utiliser cette position dans le but de porter atteinte au niveau de concurrence effective.

Dès le début de la constitution du marché commun, l'« antitrust » européen vise donc, selon une logique économique libérale, à « éviter que des entreprises exploitent un pouvoir de marché qui n'est pas fondé sur les mérites, pour s'attribuer un profit indu 9 ( * ) ».

b) Une interdiction confirmée par le traité de Lisbonne

(1) Un objectif et des termes identiques

Les règles de l' « antitrust » européen ont bénéficié d'une remarquable stabilité durant le demi-siècle qui sépare les deux traités. Les articles 101 (entente) et 102 (abus de position dominante) du traité de Lisbonne reprennent en effet à l'identique 10 ( * ) les dispositions des articles 85 et 86 du traité de Rome de 1957.

(2) Une interprétation de plus en plus réaliste par le juge européen

L'interprétation et l'application de ces deux règles, tant par la Commission européenne que par la CJUE, ont toutefois évolué dans le temps.

Alors que l'interdiction des ententes vise les pratiques « qui ont pour objet ou pour effet » de porter atteinte à la concurrence, la CJUE est ainsi venue préciser l'interprétation de cette distinction : « s'agissant de la délimitation qu'il convient d'établir entre les pratiques concertées ayant un «objet» anti concurrentiel et celles ayant un «effet» anticoncurrentiel , il y a lieu de rappeler que celles-ci constituent des conditions non pas cumulatives, mais alternatives 11 ( * ) ». Une pratique n'ayant pas pour objet de porter atteinte à la concurrence mais qui aurait pourtant un tel effet est ainsi interdite au même titre que si les entreprises avaient expressément prévu de biaiser la compétition économique.

En outre, la Cour a considéré, au titre des ententes, que certains types de coordination entre entreprises « peuvent être considérés comme étant tellement susceptibles d'avoir des effets négatifs sur, en particulier, le prix, la quantité ou la qualité des produits et des services qu'il peut être considéré inutile [...] de démontrer qu'ils ont des effets concrets sur le marché 12 ( * ) ». Elle introduit ainsi une forme de présomption de distorsion de la concurrence pour certaines pratiques comme la fixation horizontale des prix ou la répartition de la clientèle entre entreprises.

En matière d'abus de position dominante , la CJUE a précisé, dans un revirement récent de jurisprudence 13 ( * ) , la philosophie générale de l'article 102 du Traité sur le fonctionnement de l'Union Européenne (TFUE) et les éléments qui doivent être pris en compte dans l'analyse conduite par la Commission.

Elle rappelle en effet tout d'abord que cet article « n'a aucunement pour but d'empêcher une entreprise de conquérir, par ses propres mérites, la position dominante sur un marché » . Partant, « tout effet d'éviction ne porte pas nécessairement atteinte au jeu de la concurrence » et un tel effet peut tout à fait conduire à la disparition du marché d'un concurrent moins efficace en termes de prix proposé au consommateur, de qualité du produit ou d'innovation 14 ( * ) .

Elle juge ensuite qu'une pratique semblant constituer une exploitation abusive d'une position dominante n'est plus condamnable de plein droit dès lors que l'entreprise concernée démontre, preuves à l'appui, que son comportement n'a pas eu la capacité de produire les effets d'éviction reprochés 15 ( * ) . Une pratique n'est donc plus « par nature » condamnable : sa capacité à porter atteinte à la concurrence doit être démontrée 16 ( * ) . « Le message de la Cour est clair : toute entreprise leader de son marché et accusée par la Commission d'avoir évincé ses concurrents a le droit de se défendre sur le plan économique 17 ( * ) ».

2. Le contrôle des concentrations, introduit en 1989, au nom du bien-être des consommateurs

Instrument le plus récent de la politique de concurrence européenne, le contrôle des concentrations a été mis en place en 1989 pour accompagner et tenir compte de deux évolutions majeures :

• la chute du mur de Berlin , qui a entraîné la fin de la guerre froide et la réunification de l'Allemagne et ouvert aux entreprises de nouveaux marchés et perspectives de croissance. Ces nouvelles possibilités pouvaient représenter pour les entreprises une incitation forte à l'acquisition d'actifs dans ces pays ou à la fusion avec des acteurs économiques locaux afin d'accélérer leur pénétration du marché ;

• l'achèvement du marché intérieur , prévue pour le 31 décembre 1992, qui présentait également le risque que les entreprises se livrent à une course au rapprochement. L'objectif aurait été de gagner rapidement en taille afin de profiter de l'harmonisation du marché pour s'étendre , gagner en capacités de production et développer de nouveaux produits.

Le besoin d'un contrôle communautaire des concentrations est donc le fruit de ces évolutions. Lorsque les marchés étaient segmentés, protégés, de telles problématiques de concurrence existaient déjà en leur sein. Mais les acquisitions transfrontalières étaient particulièrement rares et ne requéraient donc pas de contrôle supranational.

a) Un contrôle qui s'apparente à un bilan coûts-avantages

Un rapprochement d'entreprises intervenant sur le même marché peut potentiellement avoir deux effets.

• d'une part, il est susceptible de diminuer l'intensité concurrentielle sur ledit marché et, partant, de conduire à une hausse des prix pour le consommateur. En effet, l'entité issue du rapprochement (en particulier lorsqu'il s'agit d'une fusion horizontale) augmente son pouvoir de marché, c'est-à-dire la possibilité que ses décisions soient insensibles aux actions et réactions des concurrents, des clients et des consommateurs 18 ( * ) . Dès lors, l'entreprise est en mesure d'« augmenter ses prix, de réduire l'offre de produits différenciés, de ne plus être soumise à l'«aiguillon concurrentiel» pour engager des actions de R&D 19 ( * ) ».

• d'autre part, une concentration peut générer d'importants effets économiques bénéfiques, en particulier accroître la compétitivité de l'entité issue du rapprochement et lui permettre de dégager davantage de gains d'efficacité économique (comme des économies d'échelle liées à la suppression de certains doublons), « qui peuvent se répercuter positivement sur la compétitivité globale de l'économie, sur la capacité d'innovation ainsi que sur le bien-être et le pouvoir d'achat des consommateurs 20 ( * ) ». Au-delà du strict cadre de l'analyse économique et du point de vue de la stratégie et de la souveraineté industrielles, le rapprochement d'entreprises européennes est en outre un levier essentiel pour atteindre la taille critique nécessaire dans la compétition mondiale.

Dès lors, le contrôle des concentrations, qu'il soit exercé par une autorité nationale ou par la Commission européenne, a pour objectif d'établir un bilan concurrentiel entre ces avantages et inconvénients dans le but de n'autoriser que celles qui ne portent pas atteinte à la pression concurrentielle sur un marché.

b) Un contrôle en deux phases

Le contrôle exercé par la Commission européenne sur les projets de concentrations a été modernisé par un règlement en 2004 21 ( * ) (cf. infra) .

Les entreprises doivent notifier leur projet à la Commission et s'abstenir de le mettre en oeuvre tant qu'elles n'y ont pas été autorisées, sous peine de sanction. Le 24 avril 2018, la Commission a ainsi infligé une amende de 124,5 millions d'euros à Altice pour avoir acquis l'opérateur portugais de télécoms PT Portugal sans notification préalable de l'opération ni accord de la Commission 22 ( * ) .

Toutefois, seules les opérations de concentration de dimension européenne doivent être notifiées à la Commission.

Les critères de définition d'une « concentration de dimension communautaire »

Aux termes de l'article 1 er du règlement n° 139/2004, une concentration est de dimension européenne lorsque le chiffre d'affaires (CA) total réalisé sur le plan mondial par l'ensemble des parties est supérieur à 5 milliards d'euros et que le CA total réalisé dans l'UE par au moins deux des parties concernées est supérieur à 250 millions d'euros.

Toutefois, même si ces critères sont réunis, dès lors que chaque partie réalise plus des deux tiers de son CA total dans l'UE à l'intérieur d'un seul et même État membre, le projet de concentration n'est pas soumis à notification à la Commission mais à l'autorité de concurrence nationale concernée.

Par ailleurs, même sans atteindre les critères ci-dessus, une opération peut être considérée comme de dimension européenne, et donc soumise à notification, si, par exemple, le CA total réalisé par les parties est supérieur à 100 millions d'euros dans chacun d'au moins trois États membres.

Le contrôle s'exerce ensuite en deux phases distinctes :

• la phase 1 , qui débute une fois que la concentration a été notifiée par les parties à la Commission, peut durer jusqu'à 25 jours . La Commission réalise durant cette période une rapide analyse de l'état concurrentiel du marché concerné et de l'impact de l'opération en matière de pression concurrentielle. L'essentiel des dossiers instruits trouve une réponse durant cette première phase (autorisation avec ou sans mesure correctrice) ;

• en cas de doutes sérieux , la Commission peut ouvrir une phase 2 afin de procéder à un examen approfondi du dossier 23 ( * ) . Le délai est alors de 90 jours (voire 105 jours dans le cas où les parties concernées auraient formulé des engagements après le 55 e jour). L'autorisation d'un projet de concentration peut être soumise à l'acceptation et à la mise en oeuvre, par les parties, de mesures correctrices, les « remèdes ». Ces derniers sont de nature soit structurelle soit comportementale.

Dans le premier cas, les parties peuvent être obligées de céder une partie de leurs actifs, afin de maintenir une pression concurrentielle compatible avec le bon fonctionnement du marché intérieur. La Commission a ainsi autorisé en 2016 le rachat du spécialiste américain de l'alimentation bio WhiteWave par le groupe Danone à condition que ce dernier cède une part importante de son activité « lait de croissance » en Belgique 24 ( * ) . Dans le second cas, les entreprises peuvent être soumises à un engagement de ne pas adopter tel ou tel pratique ou comportement, ou, au contraire, de les adopter. Le rachat du fournisseur de produits d'équipement dentaires Sirona par Dentsply en 2016 a ainsi été subordonné à la prolongation d'accords de licence conclus entre Sirona et ses fournisseurs afin d'empêcher Dentsply de les remettre en cause et de favoriser les siens 25 ( * ) .

L'acceptation de ces engagements par les entreprises concernées « [envoie] un signal positif à l'autorité signalant qu'elles sont prêtes à faire des concessions par rapport à leur projet initial de manière à obtenir son aval 26 ( * ) ». Toutefois, le degré de réversibilité n'est pas le même selon la nature du remède : quasi-nul dans le cas d'un remède structurel, il est plus élevé dans celui d'un remède comportemental.

À l'issue de cette phase, la Commission peut soit autoriser le projet sans remède, soit l'autoriser sous réserve de la mise en oeuvre de telle(s) mesure(s), soit, enfin, l'interdire.

3. Le contrôle des aides d'État qui faussent la concurrence

a) Un principe général d'interdiction de ces aides

Aux termes de l'article 107 du TFUE, « sont incompatibles avec le marché intérieur, dans la mesure où elles affectent les échanges entre États membres, les aides accordées par les États ou au moyen de ressources d'État sous quelque forme que ce soit qui faussent ou qui menacent de fausser la concurrence en favorisant certaines entreprises 27 ( * ) ou certaines productions ».

Ce principe général d'interdiction vise à ne pas entraver, via des soutiens publics non règlementés aux opérateurs économiques, le bon fonctionnement d'un marché intérieur harmonisé. La concurrence « par le mérite », gage d'une stimulation de l'innovation et de baisse des prix et objectif du droit européen de la concurrence, resterait un voeu pieux si la compétition économique était biaisée par les moyens budgétaires consacrés par les États au soutien de telle ou telle entreprise.

Une aide d'État peut prendre des formes variées, que le soutien financier soit direct ou indirect : « apports en capital, fourniture d'assistance commerciale et logistique, avantages indirects qui allègent les charges normales des entreprises : exonération fiscale ou sociale, garantie, conversion de dettes en capital 28 ( * ) ».

LES QUATRE CRITÈRES CUMULATIFS DE LA DÉFINITION D'UNE AIDE D'ÉTAT

L'aide provient d'une entité publique : État, opérateur public, collectivité territoriale ou entreprise publique.

L'avantage est sélectif. Le traité précisant que l'aide doit favoriser « certaines entreprises ou productions », un soutien public général à l'économie ne pourrait être considéré comme une aide d'État.

L'aide a un impact sur la concurrence au sein soit d'un État membre, soit du marché intérieur.

L'aide affecte les échanges entre les États membres. Une intervention publique permettant d'ériger des barrières à l'entrée ou un soutien augmentant le pouvoir de marché d'un opérateur économique sont ainsi présumés affecter les échanges et sont par conséquent prohibés.

Avant la mise en oeuvre de toute nouvelle aide ou modification d'aide, l'État membre doit la notifier à la Commission et cette dernière l'autoriser. Si la Commission constate que l'aide n'est pas compatible avec le marché intérieur, elle peut décider que l'État concerné doit la supprimer ou la modifier 29 ( * ) . Si l'aide a été versée, elle peut aussi ordonner sa récupération par l'État en cause. La Commission a ainsi décidé en 2009 que l'aide de 330 millions d'euros versée par la France entre 1992 et 2002 aux producteurs de fruits et légumes dans le cadre des plans de campagne devait être considérée comme une aide d'État illégale et, à ce titre, être récupérée par l'État 30 ( * ) .

b) De nombreuses exceptions

L'interdiction des aides d'État n'implique pas l'impossibilité totale et absolue, pour un État membre, de faire usage de ses moyens budgétaires aux fins de soutien d'un secteur ou d'une production économique.

Le traité lui-même autorise un ensemble d'aides compatibles avec le marché intérieur : les aides destinées à remédier aux dommages causés par les calamités naturelles, les aides à caractère social octroyées aux consommateurs individuels, ou encore les aides octroyées à l'économie de certaines régions, notamment en République fédérale d'Allemagne.

Le TFUE et le droit dérivé définissent des catégories d'aides d'État pouvant être jugées compatibles avec le marché intérieur :

• les aides destinées à favoriser le développement économique de régions dans lesquelles le niveau de vie est anormalement bas ou dans lesquelles sévit un grave sous-emploi. En France, ces aides sont les « aides à finalité régionale » (AFR). Elles couvrent 24 % de la population.

Carte des zones d'aides à finalité

régionale en 2017 en France

Source : Observatoire des territoires

• les aides destinées à promouvoir la réalisation d'un projet important d'intérêt européen commun (PIIEC) ou à remédier à une perturbation grave de l'économie d'un État membre ( cf. infra ) ;

• les aides destinées à faciliter le développement de certaines activités ou de certaines régions économiques, quand elles n'altèrent pas les conditions des échanges dans une mesure contraire à l'intérêt commun. Les aides à finalité régionale sont fondées en droit sur cette exception et celle mentionnée au premier point ;

• les aides destinées à promouvoir la culture et la conservation du patrimoine ;

• les autres catégories d'aides déterminées par décision du Conseil sur proposition de la Commission 31 ( * ) .

Une phase, lourde, de pré-notification existe, sous la forme d'échanges informels entre les États et la Commission. Elle doit permettre de modifier le projet d'aide et d'y intégrer les remarques de la Commission. Elle ouvre, en outre, droit à une procédure simplifiée.

B. L'APPLICATION DU DROIT EUROPÉEN DE LA CONCURRENCE : SOUVENT CRITIQUÉE, POURTANT ÉPROUVÉE

1. Le droit de la concurrence, accusé de handicaper la stratégie industrielle européenne

Le rejet par la Commission européenne de la fusion entre Alstom et Siemens en février 2019 a entraîné de nombreuses critiques , soit envers les objectifs poursuivis par le droit européen de la concurrence, soit envers l'application jugée trop stricte de ce droit par la Commission européenne.

Dans tous les cas, les reproches se concentrent autour de l'idée que l'Union européenne ferait preuve de naïveté vis-à-vis de la concurrence d'acteurs non-européens. Il y aurait une forme d'incompatibilité entre une politique industrielle ambitieuse et le respect des principes de concurrence, comme si la souveraineté industrielle passait systématiquement par la constitution de géants sectoriels, quitte à ce qu'ils augmentent leurs prix et innovent moins.

a) L'application du droit de la concurrence empêcherait la constitution de « champions » industriels européens

En 2018, parmi les 100 plus grosses capitalisations boursières, seules 22 correspondaient à des entreprises européennes 32 ( * ) (contre 57 pour les États-Unis). Le droit européen de la concurrence est fréquemment pointé du doigt lorsqu'il s'agit d'analyser les raisons de ce manque de « géants » économiques européens. En cause notamment :

• l'insuffisante prise en compte par la Commission des gains d'efficacité dans son analyse, ce qui la conduirait à sous-estimer les effets bénéfiques des opérations de rapprochement et à surestimer les atteintes potentielles au niveau de concurrence ;

• les montants des amendes pour entente jugés prohibitifs et accusés de désinciter les entreprises d'élaborer des projets de coopération entre elles pouvant pourtant renforcer l'innovation ;

• les remèdes structurels imposés aux entreprises désirant se rapprocher, considérés comme trop lourds et les laissant aux prises avec le dilemme suivant : renoncer à se rapprocher ou le faire au prix de cessions d'actifs trop importantes pour leur permettre de rivaliser pleinement avec leurs concurrents internationaux ;

• la longueur excessive de la procédure , incompatible avec la vie économique qui requiert réactivité et souplesse des entreprises, et qui les conduit à s'autocensurer en amont ou à abandonner leur projet de rapprochement.

Suite au rejet de la fusion Alstom-Siemens en 2019, le Ministre de l'économie et des finances avait ainsi regretté que « cette décision empêche Alstom et Siemens d'avoir le même poids que le concurrent chinois ». Il avait en outre estimé que « c'est le mauvais choix pour l'Europe, pour l'industrie européenne, pour nos entreprises ». Le 5 mars 2020, devant la commission des affaires économiques du Sénat, il a redit qu'au vu de « la capacité d'investissement et du chiffre d'affaires important [de CRRC], il était indispensable de rapprocher les capacités ferroviaires en Europe ».

b) Une lecture insuffisamment politique des relations économiques internationales pénaliserait les acteurs européens

Selon l'économiste Bruno Alomar, « l'évolution de l'Union européenne au cours des vingt dernières années est incontestablement marquée par le déplacement du curseur, au bénéfice du droit et au détriment de la politique, en particulier pour ce qui concerne le coeur des compétences européennes : la concurrence 33 ( * ) ».

S'il salue cette neutralité croissante du droit de la concurrence, qui permet aux autorités compétentes de « faire taire les accusations de nationalisme juridique larvé », ce déplacement du curseur est toutefois critiqué par certains au motif que la concurrence internationale ne serait plus aujourd'hui uniquement un sujet économique mais deviendrait également un levier géopolitique. Dès lors, la prise en compte d'arguments uniquement techniques d'ordre concurrentiel conduirait la Commission à ne pas situer ses analyses sur le même plan que le font la Chine ou les États-Unis.

Le projet chinois des « Routes de la soie » , qui vise à construire un ensemble mondial d'infrastructures pour se rapprocher des zones de production, se concrétise ainsi progressivement via d'amples mouvements de concentration dans de nombreux secteurs industriels (transport maritime, industrie chimique, sidérurgie, équipements de télécommunication, etc.) et de nombreuses prises de contrôle. Ainsi que le constate le rapport IGF/CGE précité, « la stratégie chinoise repose surtout sur une planification économique méthodique [...] et très ambitieuse, en termes de conquête de parts de marché notamment. À titre d'exemple, alors qu'aucune entreprise chinoise ne figurait dans les dix premiers producteurs mondiaux de panneaux solaires en 2004, on en compte désormais sept ». Il peut légitimement être fait l'hypothèse que pour mener à bien ce projet, les contraintes en matière de respect de la concurrence imposées à ces concentrations sont peu exigeantes . Sur 22 fusions entre entreprises publiques relevant du gouvernement central chinois entre 2008 et 2018, aucune n'a été refusée.

S'il n'est pas question d'appliquer un droit européen de la concurrence à géométrie variable , selon l'évolution de l'agenda politique des États membres (quand bien même un consensus hypothétique se dégagerait entre les 27 États), les rapporteurs considèrent toutefois que, dans l'application de ce droit, la Commission européenne ne peut ignorer les priorités, notamment géopolitiques, fixées pour l'Union européenne par le Conseil européen, comme la protection des citoyens et des libertés, la mise en place d'une base économique solide et dynamique et la promotion des intérêts et des valeurs de l'Union sur la scène mondiale 34 ( * ) .

Si le Premier ministre français, à la suite de l'échec du projet de fusion Alstom-Siemens, a critiqué « une mauvaise décision » prise « sur de mauvais fondements », il a considéré par ailleurs que le fait que la Commission n'ait pas retenu le marché chinois dans sa définition du marché pertinent (Alstom et Siemens n'ayant aucune chance de pénétrer ce marché fermé à moyen-terme) relevait d'« une conception du droit extrêmement datée », bien que l'application par la Commission des mêmes concepts dans d'autres dossiers n'ait jamais soulevé d'interrogations.

En creux, les reproches adressés par certains à la Commission européenne portent donc bien sur le fait qu'elle aurait insuffisamment pris en compte la stratégie géopolitique chinoise de conquête rapide et massive de parts de marchés, pour se concentrer uniquement sur l'examen de l'atteinte éventuelle à la concurrence que la fusion aurait entraînée.

Il est ainsi reproché à la Commission de pénaliser les entreprises européennes dans la compétition mondiale, par manque de vision à moyen et long termes, en empêchant des rapprochements susceptibles de renforcer la souveraineté industrielle européenne.

c) L'Union européenne appliquerait ce droit de façon plus ferme que les autres puissances économiques

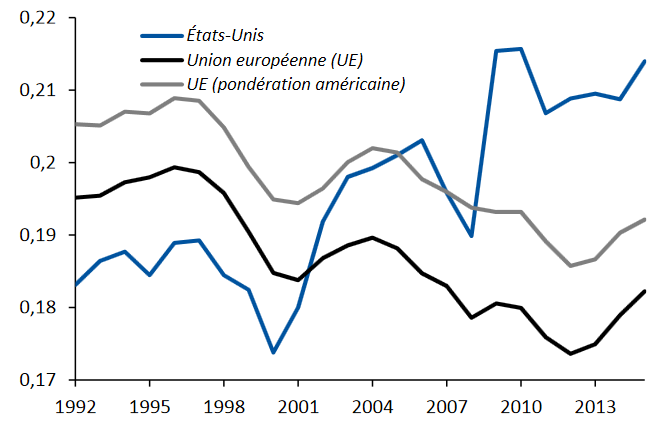

À l'appui des critiques adressées à la Commission est parfois évoqué le niveau moins élevé de l'intensité concurrentielle aux États-Unis en comparaison de celui qui existe en Europe. Cette situation tendrait à démontrer une application plus stricte du droit de la concurrence par la DG Concurrence que par son homologue américaine, la Federal Trade Commission (FTC).

Cette différence de pratique peut s'observer au travers du ratio de concentration qui compare la taille des quatre (CR4) ou huit (CR8) plus grandes entreprises d'un secteur par rapport à la taille globale du secteur. À partir des années 2000, en effet, le niveau de concentration aux États-Unis s'est fortement accru, tandis que celui observé dans l'UE diminue légèrement.

Évolution des niveaux de concentration aux

États-Unis

et dans l'Union européenne

(2000-2015)

Source : données OCDE STAN, rapport CAE Focus mai 2019.

Lecture : la série correspondant à « Union européenne (UE) » est construite à partir de l'hypothèse que chaque pays au sein de l'UE est un marché distinct, par opposition aux autres séries qui font l'hypothèse que l'UE est un marché intégré.

Une explication de cet effet ciseau (ce niveau ayant au contraire diminué dans l'UE) pourrait résider dans le fait que la Commission européenne s'est davantage attachée à maintenir une pression concurrentielle sur les marchés que son homologue américaine, en interdisant plus fréquemment les opérations de fusions-acquisitions, ou en les conditionnant davantage à des engagements structurels ou comportementaux 35 ( * ) .

Parmi les explications possibles retenues par le rapport IGF/CGE précité figure la « tendance plus forte que d'autres autorités » qu'aurait la Commission européenne à conditionner ses autorisations de concentration à des mesures compensatoires fortes et de nature principalement structurelle. En d'autres termes, et bien que le propos des auteurs du rapport ne vise nullement à accréditer la thèse d'une Commission faisant preuve d'un excès de « zèle », les mesures correctrices que les entreprises européennes souhaitant se rapprocher doivent mettre en oeuvre seraient plus drastiques que celles exigées par la FTC de leurs concurrentes américaines.

La thèse d'une Commission jouant « contre son propre camp » figure ainsi souvent parmi les critiques qui lui sont adressées. Les rapporteurs ne sous-estiment pourtant pas le bien-fondé des objectifs du droit de la concurrence , voire à les inverser totalement : ce droit vise en effet précisément à éviter des prix et marges élevés qui ne seraient pas le reflet d'un « mérite économique » mais au contraire d'un pouvoir de marché excessif. L'augmentation du degré de concentration sur les marchés américains, pour séduisante qu'elle paraisse lorsque l'on estime qu'un oligopole témoigne de la souveraineté économique d'un pays, témoigne avant tout d'un fonctionnement non-optimal des marchés .

2. Des accusations exagérées

L'argument selon lequel la Commission européenne serait excessivement sévère en matière de contrôle des concentrations n'est d'ailleurs pas corroboré par les statistiques.

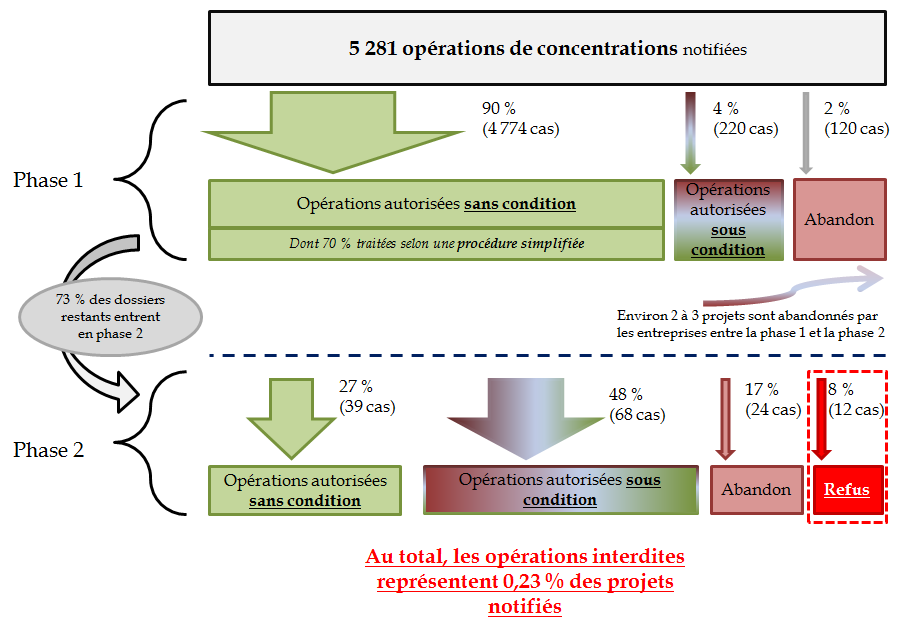

En effet, entre 2004 et janvier 2020, 5 281 cas de concentrations ont été notifiés à la Commission. 90 % des opérations ont été autorisées sans condition dès la phase 1 (le ratio évolue entre 87 % et 93 % selon les années). Dans 4 % des cas, l'autorisation a été soumise à condition, toujours en phase 1 et 2 % des projets ont été retirés à ce stade de la procédure. À noter par ailleurs que 70 % de ces autorisations sans condition ont ensuite ouvert la voie à la mise en oeuvre de la procédure simplifiée.

En phase 2, ce sont 75 % des projets restants (représentant moins de 4 % des opérations notifiées) qui ont été autorisés (dans 27 % des cas, sans condition).

Au final, seuls 12 projets de concentration ont été interdits par la Commission entre 2004 et 2020, soit 0,23 % des 5 300 projets notifiés.

Répartition des sorts réservés

aux projets de concentration

par la Commission européenne entre 2004

et 2020

Source : groupe de suivi, à partir des données de la Commission européenne

Les rapporteurs relèvent que près de 20 % des projets qui entrent en phase n° 2 ne sont ni rejetés, ni autorisés par la Commission. Il peut légitimement être fait l'hypothèse que ces projets ont été retirés, alors que leur préparation et instruction représentent un coût très important pour les entreprises concernées . Le retrait peut, entre autres, être le fruit d'une anticipation par l'entreprise d'une décision négative à venir de la Commission ou d'une évolution des conditions de marché affaiblissant la pertinence de l'opération.

En tout état de cause, si certaines interdictions de rapprochement prononcées par la Commission ont été particulièrement médiatisées (par exemple Alstom-Siemens en 2019, GE-Honeywell en 2001, Schneider-Legrand en 2001), le très faible nombre des refus oblige à rejeter la critique d'une Commission foncièrement rétive aux projets de fusion ou d'acquisition .

3. Un droit en fait protecteur pour le choix du consommateur, l'innovation et le bon fonctionnement du marché intérieur

Les professionnels, praticiens et associations de consommateurs rencontrés par les rapporteurs s'accordent à considérer que le droit européen de la concurrence a efficacement atteint les objectifs qui lui sont assignés . En veillant à ce que les coopérations entre entreprises, les concentrations et les aides d'État ne nuisent pas à l'intensité concurrentielle des marchés, la Commission a en effet permis de contenir la hausse des prix , de soutenir la productivité et d' inciter à l'innovation .

L'inflation, en effet, n'a jamais dépassé 3 % dans l'UE depuis vingt ans (à l'exception de l'année 2008, où elle s'est établie à 4 %). S'il s'agit là, avant tout, du résultat de la politique monétaire mise en oeuvre par la Banque centrale européenne au sein de la zone euro, l'application du droit de la concurrence joue un rôle important dans cette modération, en maintenant une pression concurrentielle suffisante pour que les entreprises ne bénéficient pas de rentes qui se traduiraient par une hausse des prix.

Par ailleurs, le nombre de brevets déposés auprès de l'Office européen des brevets (OEB) atteste du dynamisme de l'innovation dans l'UE. En 2019, 181 000 demandes de brevets y ont été déposées (en hausse de 4 % en un an), dont 45 % en provenance des 38 pays qui en sont membres, 25 % en provenance des États-Unis et 12 % en provenance du Japon 36 ( * ) .

a) L'application du droit de la concurrence a permis de préserver l'intensité concurrentielle sur les marchés

(1) Une intensité concurrentielle plus forte sur le marché européen que sur le marché des États-Unis...

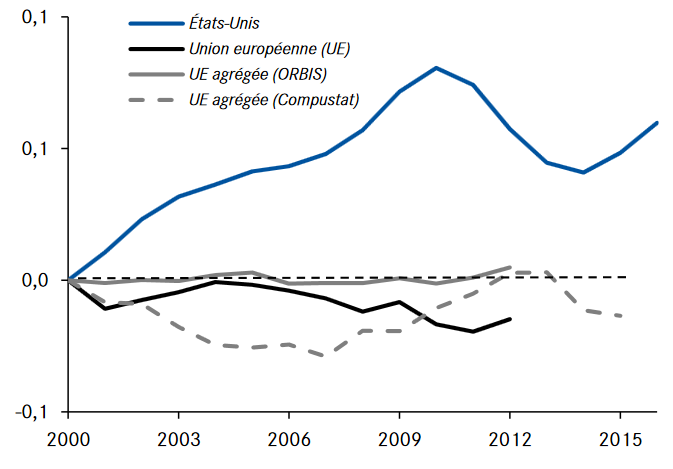

L'application du droit de la concurrence dans l'Union européenne a permis de stabiliser le degré de concentration des marchés alors que celui-ci a augmenté dans les années 2000 aux États-Unis où la politique concurrentielle est plus accommodante (en matière, notamment d'aides d'État et de concentrations). Ce résultat peut s'observer au travers de l'évolution des marges bénéficiaires aux États-Unis et en UE, elle-même agissant in fine sur le niveau d'inflation.

Les travaux précités de l'économiste Thomas Philippon attestent de cette évolution en ciseaux.

Évolution du niveau des marges bénéficiaires aux États-Unis et en Union européenne (1992-2015)

Source : données OCDE STAN, rapport CAE Focus mai 2019.

Si le niveau des marges ne dépend bien évidemment pas que de la politique de concurrence mise en oeuvre, cette dernière l'influence de façon significative. Lutter contre la concentration des marchés n'est pas un objectif en soi, mais un moyen de parvenir à une hausse de la productivité et, in fine , de la croissance économique.

(2) ...gage d'une productivité plus élevée, de croissance économique et de modération des prix

En effet, la littérature économique conclut à l'existence d'une corrélation forte et avérée entre la nature concurrentielle des marchés et le développement de l'innovation et de la productivité . Dans ses récentes perspectives économiques intermédiaires, publiées en mars 2019, l'OCDE constatait ainsi qu' « une concurrence plus vive inciterait [...] les entreprises à se développer, à améliorer la qualité de leur stock de capital et à innover, contribuant ainsi à donner un nouveau souffle à la croissance 37 ( * ) ».

La Commission européenne a conduit un ensemble de travaux visant à évaluer l'efficacité de sa politique de concurrence en matière d'impact sur l'emploi et la croissance. Il en résulte que « la politique de concurrence a des effets positifs significatifs sur la croissance (de l'ordre de 0,45 % après 5 ans) et sur l'emploi (de l'ordre de 450 000 emplois créés après 5 ans) 38 ( * ) ». L'impact positif de la concurrence sur la croissance économique serait même supérieur à celui de l'ouverture au commerce international ou encore à celui de la qualité des institutions 39 ( * ) .

En outre, la politique de concurrence aurait un effet redistributif : la diminution des prix permise par sa mise en oeuvre bénéficie relativement plus aux ménages les moins aisés : cinq ans après l'application de mesures concurrentielles dans un marché, la consommation des premiers augmenterait quatre fois plus que celle des ménages plus aisés 40 ( * ) (les moins aisés étant plus sensibles au prix dans leur décision d'achat).

b) En tout état de cause, la mise en oeuvre du droit de la concurrence doit être coordonnée avec les autres politiques de l'Union

Considérant que certaines des critiques adressées à la politique européenne de concurrence sont légitimes, les rapporteurs soulignent toutefois que la mise en oeuvre d'une politique industrielle ambitieuse ne saurait reposer uniquement sur le droit de la concurrence. En effet, il n'est pas conçu pour cela et une telle assise exclusive se révèlerait in fine inopérante. D 'autres leviers d'action à l'échelon européen concourent à la mise en oeuvre d'une politique industrielle dont la réussite dépendra de la capacité à les actionner, à les articuler entre eux et à faire respecter les décisions prises en la matière.

Parmi ces leviers d'action figurent la politique commerciale , la politique en matière de recherche et d'innovation , la politique de compétitivité et la politique en matière numérique . Si elle est particulièrement précieuse pour les raisons évoquées plus haut, la politique de concurrence n'est qu'un outil parmi d'autres de la stratégie de croissance de l'UE.

La stratégie de Lisbonne de 2000 devait par exemple faire de l'Union « l'économie de connaissance la plus compétitive et la plus dynamique du monde » et permettre de parvenir au plein emploi d'ici 2010 , ce qui impliquait de mêler les politiques de formation, de recherche, d'emploi et de concurrence.

La stratégie Europe 2020 « pour une croissance intelligente, durable et inclusive », qui lui a succédé, se décline en sept initiatives-phares qui témoignent de la palette des outils à mobiliser pour renforcer, moderniser et adapter l'économie de l'UE et en particulier son industrie. Ces initiatives regroupent par exemple une stratégie numérique pour l'Europe, une stratégie pour les nouveaux emplois et une politique industrielle à l'heure de la mondialisation.

En particulier, le droit de la concurrence doit être épaulé par la politique commerciale . En effet, « la politique de concurrence et la politique commerciale sont étroitement complémentaires : la première encadre le marché intérieur tandis que la seconde définit les conditions de nos échanges extérieurs 41 ( * ) .»

La stratégie industrielle de l'UE nécessite d'autant plus une articulation entre ces deux politiques que :

• la Chine interdit ou limite fortement l'accès des entreprises non-chinoises à ses marchés publics ;

• certains États pratiquent un subventi o nnement massif de leurs entreprises leur permettant d''exporter rapidement et de conquérir des parts de marché en pratiquant, de fait, une concurrence déloyale ;

• la non-conformité à la règlementation européenne des produits entrant sur le territoire de l'UE (en matière de sécurité des produits, de normes environnementales, de conditions sociales de production) mine les efforts réalisés par le secteur industriel européen et affaiblit sa capacité à investir pour poursuivre sa modernisation ;

• les États-Unis bloquent toute réforme de l'OMC et tournent de plus en plus le dos à la négociation multilatérale.

Les rapporteurs tiennent donc à rappeler fortement cette complémentarité des politiques européennes lorsqu'il s'agit de mettre en oeuvre une stratégie industrielle. Cela dit, ils considèrent que les enjeux fondamentaux de la mondialisation et du numérique appellent une modernisation urgente et profonde de l'application du droit de la concurrence ( cf. infra ).

C. LA COMMISSION : DES PRATIQUES ÉVOLUTIVES POUR ENCOURAGER L'INNOVATION

En soixante ans, de nouveaux défis ont émergé, qui ont entraîné une évolution dans l'application du droit européen de la concurrence : élargissement de l'Union européenne, numérisation de l'économie, dynamisme de la Chine , besoin de sécurité juridique pour les entreprises, mais aussi, tout récemment, perturbations graves de l'économie en raison de la crise sanitaire de la Covid-19 , en sont quelques illustrations.

La mise en oeuvre des trois instruments du droit européen de la concurrence (pratiques anticoncurrentielles, concentrations, aides d'État) obéit à des procédures et repose sur des outils qui ont été profondément modifiés en réaction à ces défis.

En soi, l'apparition d'un contrôle des concentrations, absent des traités et introduit par le droit dérivé trente ans plus tard, est probablement l'exemple le plus marquant de cette mue du droit de la concurrence.

1. Le contrôle des concentrations : une évolution majeure en 2004, rien depuis

La Commission a considérablement fait évoluer en 2004 ses procédures en matière de contrôle des concentrations, notamment pour mieux prendre en compte les impacts économiques de ses décisions.

a) Une évolution intervenue dans un contexte de défiance vis-à-vis de la politique européenne de concurrence

Plusieurs raisons sont à l'origine de cette évolution :

• l'élargissement de l'UE à dix nouveaux pays en 2004 , ouvrant, comme en 1989, de nouvelles perspectives de croissance pour les entreprises et donc des incitations aux rapprochements entre entreprises pour s'y implanter rapidement ;

• l'annulation par le Tribunal de l'UE, en 1999 et 2001, de trois interdictions de concentration 42 ( * ) , décidées par la Commission, au motif que cette dernière aurait effectué une analyse économique insuffisante des projets concernés ;

• l' augmentation du nombre d'opérations de fusions-acquisitions laissant présager un encombrement des services de la Commission.

Au vu des modifications apportées par le règlement de 2004, la deuxième raison a de toute évidence été prépondérante.

b) Le renforcement de la sécurité juridique des entreprises

Le règlement de 2004 prévoit désormais que l a notification des opérations de concentration dépassant les seuils prévus à l'article 1 er ( cf. supra ) est obligatoire et qu'elle doit être préalable à leur réalisation.

Il s'agit de renforcer la sécurité juridique pour les entreprises. En effet, certains opérateurs qui s'étaient rapprochés avaient été contraints, sur injonction de la Commission, de se séparer ensuite en raison d'une potentielle atteinte à la concurrence issue de leur rapprochement 43 ( * ) .

c) Gains d'efficacité et atteinte substantielle à la concurrence : deux concepts économiques désormais au centre de l'analyse

Avant 2004, la Commission analysait essentiellement le risque de « création ou de renforcement d'une position dominante 44 ( * ) ». Or ce critère était principalement juridique et pouvait conduire à rejeter automatiquement un projet de concentration sans analyse du risque réel d'atteinte au niveau de concurrence.

En effet, de même que détenir une position dominante n'est pas condamnable en soi, la renforcer ne l'est pas non plus (elle peut être bénéfique, par exemple, en permettant des synergies). Tout dépend du risque que l'entreprise en position dominante s'affranchisse librement de ses concurrents , fixe ses prix sans contrainte, érige des barrières à l'entrée, exerce une domination déséquilibrée sur ses cocontractants ou clients. Retenir ce seul critère juridique a donc pu conduire la Commission à prendre des décisions non-optimales d'un point de vue économique : elle pouvait interdire des rapprochements pourtant économiquement pertinents et, à l'inverse, autoriser des rapprochements réduisant l'intensité concurrentielle sur un marché, simplement parce qu'ils ne créaient ou ne renforçaient pas de position dominante.

À l'inverse, aux États-Unis, la pratique consiste à tester le risque d'atteinte substantielle à la concurrence , en s'intéressant par ailleurs aux gains d'efficacité , c'est-à-dire à la possibilité que les effets positifs d'une concentration en termes d'efficacité économique soient suffisants pour compenser ses effets anticoncurrentiels.

Par conséquent, non seulement la méthode européenne pouvait s'avérer inefficace voire contre-productive d'un point de vue économique, mais la divergence d'analyse entre les deux continents était source d'insécurité juridique pour les entreprises 45 ( * ) .

À la suite de la modernisation de cette approche par le règlement sur les concentrations de 2004, la Commission retient désormais prioritairement le critère économique d'atteinte substantielle à la concurrence et prend en compte les gains d'efficacité 46 ( * ) . Elle réalise désormais un test SLC ( Substantial Lessening of Competition , baisse substantielle de la concurrence) qui permet de comparer le niveau de concurrence avant la fusion et celui postérieur à cette dernière (qui intègre les modifications de comportement des acteurs du marché). « Si une fusion s'accompagne de réductions de coûts suffisantes pour que l'augmentation du pouvoir de marché soit compensée, du point de vue des effets sur le bien-être collectif, alors il convient de l'autoriser. Ce critère de réduction substantielle de concurrence est donc assez proche d'un objectif de surplus collectif .47 ( * ) ».

UN CONCEPT ÉCONOMIQUE CLEF : LE MARCHÉ PERTINENT

Afin d'éviter qu'une concentration n'entrave de manière significative la concurrence effective dans le marché commun, la Commission détermine, dans une première étape, le marché pertinent sur lequel porter son analyse concurrentielle. Elle le définit ainsi : « un marché de produits en cause comprend tous les produits et/ou services que le consommateur considère comme interchangeables ou substituables en raison de leurs caractéristiques, de leur prix et de l'usage auquel ils sont destinés 48 ( * ) ».

Le niveau de concurrence sur un tel marché se mesure donc à l'aune du degré de substituabilité des produits qui y sont offerts : si le consommateur peut indifféremment arbitrer entre plusieurs produits, il peut être considéré que les producteurs sont soumis à la concurrence par les prix. En effet, si face à une légère hausse des prix, à la suite d'une concentration, les acheteurs se tournent vers d'autres produits jugés interchangeables ou quasi équivalents, l'entité issue du rapprochement continuera d'être soumise à une pression concurrentielle suffisante et devrait vraisemblablement renoncer dès lors, sous peine de perdre des parts de marché, à augmenter ses prix. C'est donc sur ce marché pertinent que la Commission vérifie l'existence de contraintes concurrentielles, afin de s'assurer que le projet ne conduise pas la nouvelle entité à bénéficier d'un large pouvoir de fixation des prix .

La définition du marché pertinent tient également compte de la substituabilité du côté de l'offre, qui conduit à apprécier si « des fournisseurs autres que ceux qui offrent le produit ou service en question réorienteraient leur production, sans délai ou à court terme, ou offriraient les produits ou services en cause sans encourir de surcoûts importants 49 ( * ) » . Pour ce faire, la Commission dispose de plusieurs outils, dont le test SSNIP ( Small but Significant Non transitory Increase in Price ) qui lui permet de modéliser la réaction des consommateurs face à une légère hausse des prix.

d) La mise en place d'une équipe d'économistes