C. FACILITER LE FINANCEMENT DES PME

1. Franchir la « vallée de la mort »

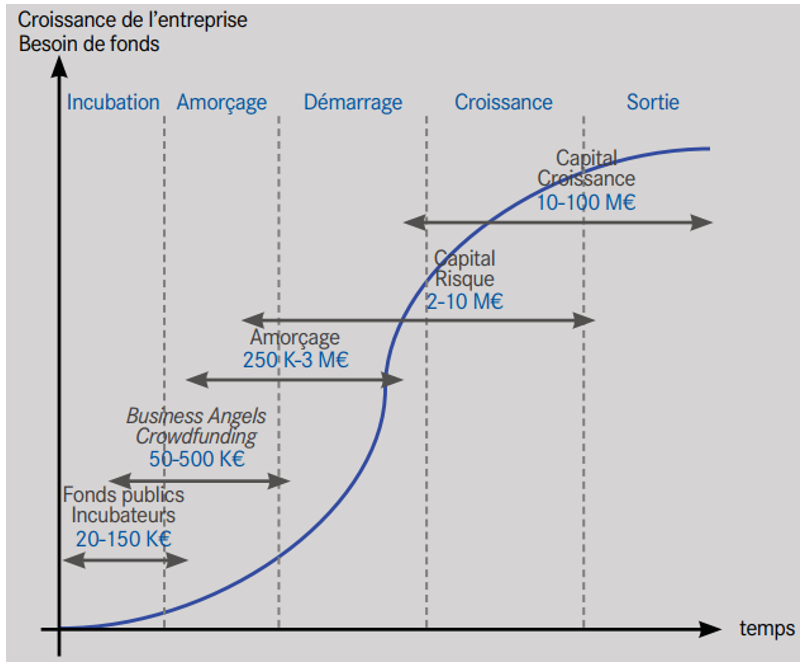

a) La « vallée de la mort » dans le cycle de croissance de l'entreprise

Cette expression désigne une phase critique de la croissance de l'entreprise.

|

Les étapes de la croissance de l'entreprise Étape 1. Incubation . Au premier stade du développement, lorsque l'entreprise n'existe pas encore et que son modèle d'affaire n'est pas établi, le financement repose essentiellement sur le love money (FFF pour Family, Friends and Fools), les aides publiques (concours, prêts d'honneur) ou encore l'aide apportée par les incubateurs ou les accélérateurs. Étape 2. Amorçage . Il s'agit du premier apport en capital de l'entreprise. Les fonds peuvent provenir de business angels , de la puissance publique (aides), de mécanismes d'appel à l'épargne privé de type crowdfunding ou de fonds spécialisés (fonds d'amorçage). Étape 3. Démarrage . C'est généralement à ce stade qu'intervient le capital-risque au sens strict, essentiellement au travers de l'activité de fonds spécialisés mais également via des aides publiques ici encore. Étape 4. Croissance. Durant la phase de croissance interviennent aussi les fonds de capital-croissance, qui permettent à l'entreprise d'étendre son volume d'activité et de s'attaquer à de nouveaux marchés. Étape 5. Sortie. La dernière étape éventuelle est celle de la sortie : revente de l'entreprise (le plus souvent à de grandes entreprises désireuses de s'approprier les actifs, les idées et/ou les technologies développées) ou introduction en Bourse. Source : note du CAE n° 33, juillet 2016 |

Malgré le renforcement de l'écosystème de financement des start-ups, la « vallée de la mort », période délicate où les jeunes pousses entre 1 et 3 ans meurent par manque d'accès au financement, n'a pas disparu en France. Le schéma de croissance de l'entreprise est le suivant :

Source : Renforcer le capital-risque français, note n° 33 CAE

Il est toujours difficile pour les entreprises, après un et trois ans, voire cinq ans, de traverser le passage délicat où elles ne dégagent toujours pas de bénéfice alors qu'elles ont besoin de cash supplémentaire pour financer leur croissance, dénicher de nouveaux marchés (notamment à l'international) et se faire connaître du public.

À leur création, les jeunes entreprises connaissent une première année florissante, épaulées par un système français solide favorisant le financement des jeunes entrepreneurs. Mais dès le début de leur deuxième année et jusqu'à leur troisième anniversaire environ, elles font face à de sérieuses carences en termes de financement disponible.

La mortalité des start-ups culmine autour du deuxième anniversaire 229 ( * ) , c'est-à-dire au moment où les entrepreneurs arrivent au bout de leurs fonds propres, alors même que la création de valeur de leur start-up est toujours faible.

Le risque de succomber dans cette vallée de la mort est d'autant plus important pour les start-ups qui évoluent dans des domaines où la phase de R&D est très longue, comme dans les biotechnologies, où qui s'adressent à un marché BtoC, où la rentabilité est difficile à atteindre.

S'il est difficile d'imputer la mortalité des start-ups uniquement à un problème de financement (au total, neuf sur dix finissent par mettre la clé sous la porte) et s'il se produit aussi un phénomène de « sélection naturelle », il manque toujours des investisseurs capables de financer des tours de table supérieurs à 20 millions d'euros , qui restent rares en France.

Mais l'intérêt croissant des fonds européens et internationaux pour la France (le nombre de levées de fonds impliquant des fonds étrangers a plus que doublé sur les cinq dernières années) et l e développement spectaculaire du « corporate venture » , c'est-à-dire le financement par les grands groupes 230 ( * ) , offre d'autres perspectives aux entrepreneurs en quête de financement.

b) La faiblesse de l'écosystème pour l'amorçage et le démarrage

L'étude du Conseil d'analyse économique consacrée au capital-risque en juillet 2016 a souligné que la France « exportait » son capital-risque : les fonds excèdent légèrement les investissements. Inversement, le manque d'attractivité pouvait se mesurer par la faiblesse des investissements provenant de l'étranger (850 millions en 2014), ne représentant que 9,4 % du montant total investi, contre 37,1 % en Allemagne.

Paris n'occupait en 2015 231 ( * ) que la 11 ème place mondiale des écosystèmes d'innovation derrières Londres (6 ème ) ou Berlin (9 ème ).

Sur les 226 licornes 232 ( * ) mondiales en 2018, seules trois sont françaises, valorisées au total à 2,7 milliards de dollars, autant qu'en Suède (mais elles sont valorisées à 11 milliards de dollars) et qu'en Allemagne (10,8 milliards de dollars), mais 6 en Suède (26 milliards) et 13 en Grande-Bretagne (25 milliards).

Certes, le capital-risque est en forte croissance. En 2015, avec 1,81 milliard d'euros, il doublait par rapport à 2014. Mais le capital-risque français réalise de plus petites opérations.

Pour le secteur des entreprises innovantes, ou start-up, une étude 233 ( * ) a dénombré 506 levées de fonds en 2017, une baisse de 10 %par rapport à 2016 (566) mais un montant global progressant légèrement de 2,5 à 2,6 milliards (2016/2017).

Plusieurs modes de financement dépendent du moment de la croissance de l'entreprise.

(1) L'incubation par les « copains, cousins et cinglés »

L'incubation est le début du développement d'une start-up et son financement se fait essentiellement à travers la love money , appelé également 3F « friends, family and fools » ou en français 3C : « copains, cousins et cinglés ».

Pour le créateur d'entreprise, la love money peut être plus facile à obtenir qu'un prêt accordé par une collectivité régionale ou par un établissement bancaire. Elle permet d'ouvrir son capital à des personnes connues avec des modalités généralement plus souples et de tester l'attractivité du projet. Elle peut amorcer d'autres types de financements (prêts bancaires classiques, crowdfunding ) grâce au gain de crédibilité qu'elle permet.

La love money présente pour ceux qui y participent deux avantages principaux : la possibilité de soutenir un proche dans la réalisation de son projet, et, sous conditions, une réduction d'impôt à hauteur d'une partie des sommes versées.

La love money est toutefois davantage indiquée pour les créations d'entreprises dont le besoin de fonds reste limité sauf à multiplier les financeurs. C'est un placement moins rentable et plus risqué pour l'épargnant, notamment en cas d'insuccès de l'entreprise, susceptible d'affecter les relations personnelles entre le créateur et l'investisseur en cas de difficultés dans l'activité financée ou dans le remboursement.

(2) L'amorçage par le crowdfunding

Le crowdfunding désigne un financement participatif. Il permet à des particuliers de participer à l'élaboration, en termes économiques et financiers, d'un projet.

Cette pratique se fait essentiellement par le biais d'internet et a connu un essor grâce aux réseaux sociaux. Ainsi, ce mode de financement s'inscrit dans un processus de désintermédiation et la contribution peut se faire par des particuliers ou des entreprises, quel que soit le domaine d'activité, sans passer par les banques.

|

Les différentes formes de financement participatif Le don. C'est une forme de participation sans attente ni contrepartie, qui se fait par une personne physique ou une personne morale (association, entreprise). Le don est alors désintéressé, même s'il existe une pratique de contre-don, tout à fait symbolique. La récompense, aussi appelée don avec contrepartie. La personne physique ou morale va ainsi participer à la hauteur de son choix, mais recevra quelque chose en retour. Cette « récompense » ou « contrepartie » est une forme de troc, qui peut se manifester matériellement (offre de cadeaux, d'objets promotionnels) ou de façon plus symbolique (en nature, en temps accordé, en publicité). Le prêt ou crowdlending (plateformes de prêts). L'emprunteur s'adresse, par le biais d'une plateforme web, à une multitude de prêteurs qui vont participer à hauteur de leurs moyens. La somme se doit d'être remboursée dans des temps impartis, avec ou sans intérêts (selon la plateforme et les accords prédéfinis). L'investissement en capital ou equity crowdfunding . C'est une forme de crowdfunding où les particuliers participant à l'effort collectif deviennent actionnaires du projet (souvent, il s'agit de monter une entreprise). Ces capitaux sont détenus par ces « petits actionnaires », leur donnant un droit de regard, un droit de vote mais également un droit à une partie des bénéfices futurs. La production communautaire . C'est lorsque les investisseurs sont aussi coproducteurs. À ce titre, ils vont percevoir des royalties sur les ventes à venir (parfois, cela peut être plus symbolique et ne consister qu'en des invitations ou cadeaux promotionnels). Mais dans tous les cas, il y a contrepartie. Le microcrédit ou microcrédit solidaire . Il est souvent utile dans le cadre de microprojets : les internautes donnent de petites sommes afin de favoriser l'essor de l'activité concernée. Source : Crowdlending.fr, décembre 2014 |

En France, cette activité est soumise à la réglementation bancaire et financière par l'ordonnance n°2014-559 du 30 mai 2014 relative au financement participatif, entrée en vigueur le 1 er octobre 2014.

Les plateformes de dons sont soumises, depuis le 1 er mars 2017, à l'obligation d'être immatriculées au registre unique des intermédiaires en assurance, banque et finance géré par l'ORIAS 234 ( * ) en tant qu'intermédiaire en financement participatif (IFP).

Par ailleurs, la Commission européenne a présenté le 8 mars 2018 une proposition législative visant à aider les plateformes de financement participatif à se développer dans le marché unique de l'UE.

|

La réglementation du financement participatif Les transactions se font, la plupart du temps, auprès d'organismes agréés, qui reçoivent des fonds sur un compte ouvert spécifiquement pour l'appel au projet, qu'un teneur de compte se charge de tenir, ce que l'on appelle des « services de paiement ». La réglementation variera ensuite en fonction de la forme de transaction concernée. Si la plateforme fournit elle-même les services de paiement (compte dédié et teneur de compte), ou si elle délègue ce service de paiement à un prestataire tiers, elle doit être agréée auprès de l' Autorité de Contrôle Prudentiel et de Résolution . Dans le cas où la plateforme ne serait qu'un simple lieu de mise en relation des particuliers et non un lieu d'encaissement des fonds, elle n'est pas soumise à cette législation de l'intermédiaire financier. Si la plateforme consent des prêts rémunérés ou non mais par le biais d'une multitude de particuliers prêteurs, elle devra alors être inscrite sur les registres de l' ORIAS (Organisme pour le Registre des Intermédiaires en Assurance) . En effet, la plateforme n'aura alors pas le statut d'établissement de crédit, mais celui d'intermédiaire en financement participatif (IFP ) . La plateforme pourra alors consentir un prêt d'un montant maximum d'un million d'euros et les prêteurs pourront investir au maximum 2 000 euros par projet pour les prêts rémunérés et 5 000 euros pour les prêts sans intérêts. Si la plateforme consent des minibons ou des obligations, elle devra obtenir le statut de Conseiller en Investissement Participatif (CIP ) auprès de l'AMF. Elle pourra alors consentir des prêts jusqu'à 2,5 millions d'euros et les épargnants n'auront pas de limite d'investissement. Enfin, les plateformes ont l'obligation de souscrire un contrat d'assurance de responsabilité civile professionnelle depuis le 1 er juillet 2016. La législation sera différente selon l'activité exercée par la plateforme de financement collaboratif. Trois statuts juridiques sont possibles : - l'agrément de prestataire de service d'investissement (PSI) sera délivré si la plateforme est à la recherche de souscripteurs pour son compte dédié aux fonds du projet. L'agrément ne pourra s'obtenir que par le biais, encore une fois, de l'ACPR après accord de l' AMF (Autorité des Marchés Financiers) . - lorsque la plateforme fournit des conseils d'ordre financiers (CIF), des opinions, elle doit être enregistrée sur les registres de l'ORIAS. La plateforme peut également opter pour le statut CIP. Elle sera alors limitée à des opérations de 2,5 millions d'euros maximum ; - enfin, lorsqu'elle récolte seulement des fonds auprès d'un large public, elle est soumise au formalisme de « l'offre au public » (en lien avec l'AMF). Pour éviter cela, il est possible de qualifier l'opération d'investissement de « placement privé », seulement dans le cas où moins de 150 personnes participent à cet investissement. Source : AMF |

Le financement participatif permet de financer un projet en se passant des banques et dans des délais relativement courts pour les petits projets, mais également de réaliser indirectement une étude de marché. En effet les donateurs ou prêteurs peuvent donner leur opinion sur le projet. Si la campagne de « levée de fonds » échoue, il conviendra de déterminer pourquoi et d'en tirer les leçons. Si elle réussit, les participants deviendront de véritables ambassadeurs du projet de l'entreprise.

Faire appel à une plateforme de crowdfunding a cependant un coût non négligeable : des commissions pouvant atteindre 4 à 12 % du financement obtenu sont généralement prélevées.

Deux principales différences distinguent les crowdfundeurs des business angels :

- les apports des premiers sont bien moins importants au capital des start-ups. Ils sont par conséquent bien plus nombreux à entrer au capital de l'entreprise ;

- surtout, ils investissent à travers une plateforme et ne rencontrent que rarement les entrepreneurs, à la différence des business angels dont l'accompagnement est toujours présent.

Le ministre de l'Économie et des finances a annoncé le 28 mars 2018 qu'il allait « engager une réflexion sur les possibilités de rehaussement des seuils de financement participatif autorisés par projet », à savoir leur doublement , de 2,5 millions actuellement à 5 millions. Rien ne semble devoir s'opposer à cette mesure que votre rapporteur encourage vivement de prendre.

(3) La post-création par les business angels

Les business angels sont des personnes physiques qui investissent une part de leur patrimoine personnel au capital de start-ups innovantes et qui les accompagnent sur la durée :

Ø des personnes physiques et non des fonds d'investissement . Ils investissent en tant que personnes physiques, et chaque business angels est actionnaire en son nom propre de la société investie. A l'inverse, les fonds sont des véhicules d'investissement qui regroupent tous les actionnaires au sein de l'entreprise investie ;

Ø des personnes physiques qui investissent une part de leur patrimoine personnel au capital d'entreprises : les business angels prennent une part de l'entreprise dans laquelle ils investissent. En échange d'une somme d'argent injectée au capital, ils obtiennent des actions et détiennent ainsi une partie de l'entreprise. Ils ont vocation à détenir une part toujours minoritaire de l'entreprise afin que l'entrepreneur reste le premier décisionnaire. Ces parts leur confèrent un droit de regard sur l'activité de l'entreprise, notamment dans sa ligne stratégique. En tant qu'actionnaires, ils ont une place au Conseil d'Administration et/ou au comité stratégique ;

Ø un financement des start-ups innovantes - tous types d'innovation - non cotées en bourse et scalables 235 ( * ) . Les business angels investissent à un stade précis de la vie de l'entreprise, lors de la phase de post-création.

La levée de fonds en amorçage ou en seed 236 ( * ) est la première levée d'importance pour l'entreprise. Cette levée est parfois précédée d'autres en pré-seed qui rassemblent le capital des fondateurs, de la famille ou des amis (la « love money ») et des levées en crowdfunding .

La levée en seed intervient au moment où l'entrepreneur présente un projet économiquement viable. Elle a pour objectif de financer la validation d'un marché à plus grande échelle. Les montants levés vont de 100 000 à 1 million d'euros.

Ce moment de la naissance de l'entreprise est critique. Pour France Angels : « un financement doit être apporté pour prendre l'avantage sur ses concurrents et pour passer le cap de la « vallée de la mort », ce moment où l'entreprise a plus que jamais besoin d'argent pour financer sa croissance, mais où son business model ne lui permet pas de dégager des bénéfices. A ce stade de sa vie, la start-up a absolument besoin d'investisseurs pour survivre. Mais le business model , en raison de son caractère innovant, n'a pas encore fait ses preuves sur son marché. Les fonds d'investissements sont donc très réticents à investir dans des entreprises si jeunes, qui ont pourtant besoin de cet argent pour passer de l'état de projet à celui de PME. Les Business angels sont prêts à prendre ce risque, et cela les rend indispensables à la chaîne de financement ».

Au-delà de l'apport financier, le business angels met à disposition de l'entrepreneur ses compétences, ses contacts et son expérience. Puisqu'il est présent dans les organes de gouvernance, il est amené à entrer en contact régulièrement avec l'entrepreneur et à l'aider dans ses prises de décisions stratégiques par des conseils, des mises en relation ou autre. En aucun cas il ne s'agit pour les business angels d'interférer dans la gestion quotidienne de l'entreprise, mais plutôt d'apporter leur aide pour éviter des erreurs classiques en matière de création d'entreprise.

Ainsi, les business angels sont indispensables pour la phase d'amorçage des entreprises, en assurant la continuité entre la période d'apports de financements par l'équipe entrepreneuriale et un éventuel financement par du capital-risque.

Toutefois leur poids économique ne représentait en 2013 que 1,7 % du PIB français contre 2 % en Allemagne, 4,4 % en Grande-Bretagne et 4,6 % en Suède.

Il n'existe que 4 500 business angels en France, ayant investi 43 milliards en 2016, contre 20 000 en Grande-Bretagne, ayant investi 300 milliards, presque sept fois plus !

Non seulement les business angels sont moins nombreux en France mais ils apportent de faibles montants aux projets qu'ils soutiennent, comparativement à leurs homologues étrangers.

c) La double difficulté du chef d'entreprise

Le chef d'entreprise doit trouver comment financer son projet entrepreneurial. Il doit par ailleurs réaliser un arbitrage entre la croissance et la rentabilité de son entreprise.

(1) Une connaissance inégale des nouvelles sources de financement

Les nouvelles sources alternatives de financement (fonds de dettes, placement privé, financement participatif, prêt interentreprises...) sont maîtrisées de manière inégale par les chefs d'entreprise.

Comme l'a relevé le Médiateur du crédit dans son rapport de mars 2017 pour l'activité de l'année 2016 : « Pour que ces sources représentent effectivement une alternative, il faudra que les dirigeants s'approprient mieux leurs modalités d'utilisation et leurs possibilités de combinaison avec un socle de financement bancaire. La Médiation du crédit a un rôle à jouer dans les efforts d'information à mener au niveau des chefs d'entreprise ».

Pourtant, un chef d'entreprise innovante a témoigné avoir réalisé en 18 ans 27 levées de fonds en utilisant toutes les facultés proposées : « d'abord Pôle emploi, des fonds personnels, la love money, des business angels -soit des entrepreneurs soit des investisseurs pour optimiser l'ISF-, des FCPI 237 ( * ) , des FCPR 238 ( * ) , des FIP 239 ( * ) , du venture capital pour développer la croissance internationale de l'entreprise, le programme Ambition numérique de la BPI, le programme Large Venture de la BPI, de l'ISF-PME, du PIA 240 ( * ) , du Fonds unique interministériel 241 ( * ) des pôles de compétitivité, des fonds FEDER, des fonds européens du programme H2020 242 ( * ) , une IPO 243 ( * ) , le recours au fonds de gestion PME-PEA, de l'assurance-vie, du financement secondaire.... ». Significativement, dans ce parcours, cet entrepreneur n'a pas mentionné les banques.

(2) Le dilemme de la croissance ou de la rentabilité

La trajectoire de croissance d'une entreprise et son rythme de création d'emploi est le reflet davantage de son âge que de sa taille. Il diffère selon sa position dans le cycle de vie.

L'objectif premier d'une entreprise nouvellement créée est de survivre puis d'exister : soit par la conquête du marché (satisfaire la demande nouvellement acquise ou captée par un avantage compétitif), soit par la sécurisation de son avantage compétitif.

Les jeunes entreprises croissent plus rapidement que leurs aînées quelle que soit leur taille, et l'âge est un facteur déterminant du rythme de croissance en taille des entreprises. Toutes choses égales par ailleurs, une TPE âgée va croître moins fortement qu'une jeune TPE mais cet effet diminue à mesure que les niveaux de 10, 50 et 250 salariés sont franchis.

Pour croître en taille, il faut renoncer, au moins à court terme, à la rentabilité.

Le modèle empirique développé par l'Observatoire de la BPCE le confirme : « la croissance en effectifs impacte négativement la croissance de l'EBITDA 244 ( * ) sur le segment des TPE et des PME. Autrement dit, la croissance du chiffre d'affaires d'une entreprise sert à nourrir une trajectoire de croissance qui portera soit sur les effectifs, soit sur le capital. L'impact de l'âge dans ce choix de trajectoire est déterminant. Les jeunes entreprises choisissent de croître d'abord en effectifs, une question de survie d'abord, puis de coût. Par la suite, la croissance en effectifs laisse place à la croissance en EBITDA. En effet, une fois les entreprises plus âgées, elles sont de plus en plus nombreuses à préférer la croissance des actifs et de leur EBITDA à une croissance en effectifs. Une fois que la taille objectivée est atteinte, le rythme de croissance des emplois peut ralentir et le choix d'affectation de la valeur ajoutée se porte alors davantage vers la productivité du capital.

L'approche par le cycle de vie des entreprises fait donc apparaître deux segments de tailles sensibles pour les PME : le seuil de 50 et celui de 250 salariés. En effet, les moyennes entreprises subissent une double contrainte. Une fois le seuil de 50 salariés franchi, le rythme de création d'emplois des moyennes entreprises ralentit alors que chaque point de croissance en taille requiert un sacrifice en EBITDA tout aussi grand que pour les entreprises plus petites. Ce n'est que lorsque l'entreprise franchit le seuil des 250 salariés que la croissance en effectifs est moitié moins coûteuse en EBITDA et que ni l'âge, ni le taux de croissance passé n'influent sur le taux de croissance futur. Les PME dynamiques qui deviennent des ETI fournissent donc un effort et un coût en rentabilité plus élevé dans un premier temps que les autres ETI installées. Cet effet s'estompe heureusement avec le temps, à mesure que le taux de croissance des ETI s'émancipe de l'âge ou du taux de croissance passé ».

Lorsque le choix de la croissance est effectué au détriment de la rentabilité, l'entreprise est exposée à un triple besoin :

1/ un besoin en fonds de roulement plus élevé , financé soit par de l'autofinancement, soit par de l'endettement de court terme auquel ont davantage recours les entreprises en forte croissance ;

2/ un endettement de long terme pour financer des investissements productifs afin de gagner en compétitivité ;

3/ une croissance des fonds propres à due proportion, afin de ne pas rendre plus risquée la position d'un prêteur potentiel et de ne pas augmenter la probabilité d'un refus de crédit. Pour cette croissance, les actionnaires peuvent mettre en réserve des résultats et/ou réaliser des apports en fonds propres.

Ces entreprises en croissance ont donc des problématiques de financement propres.

Le marché du capital investissement est particulièrement adapté pour les PME-ETI en croissance qui ont besoin de renforcements réguliers de leurs fonds propres.

Elles sont très souvent trop petites pour être cotées en bourse mais peuvent notamment recourir aux aides publiques (voir 2.) et au crédit bancaire (voir 3.). Le financement des PME est également en phase de désintermédiation ou « d'ubérisation » (voir 4.), tandis que les pouvoirs publics s'interrogent sur les moyens d'orienter structurellement une partie de l'épargne des ménages vers cette catégorie d'entreprises (voir 5.), tout en essayant d'améliorer l'accès des PME au marché (voir 6.).

2. Sortir du dédale des aides publiques

a) 1654 dispositifs d'aides publiques aux entreprises : est-ce bien raisonnable ?

Le portail aides-entreprises.fr recense à ce jour 1654 dispositifs d'aide aux entreprises.

Parmi celles-ci, si l'on souhaite créer une entreprise à Paris, 108 dispositifs sont proposés.

La plus connue est l'aide aux chômeurs créateurs ou repreneurs d'entreprise (Accre) qui consiste en une exonération partielle de charges sociales pendant les 12 premiers mois d'activité.

À compter du 1 er janvier 2019, tous les créateurs et repreneurs d'entreprise seront éligibles à ce dispositif sous réserve d'en respecter les conditions. La nature de l'aide restera inchangée. Cette aide prendra le nom d'exonération de début d'activité.

Comme en témoigne un jeune chef d'entreprise, « Pôle emploi est le premier financeur des start up », car une start up n'a pas besoin de beaucoup de capitaux pour démarrer.

|

Caractéristiques de l'ACCRE L'aide est une exonération de charges sociales pendant un an (un dispositif spécial est prévu pendant 3 ans pour les micro-entrepreneurs ) à compter, soit de la date de l'affiliation au régime des travailleurs non-salariés, soit du début d'activité de l'entreprise, si l'assuré relève du régime des assimilés-salariés. Pour les créations et reprises intervenant à compter du 1 er janvier 2017, l'aide est réservée aux personnes éligibles à l'exonération Accre dont les revenus d'activité sont inférieurs au plafond annuel de la sécurité sociale (PASS) soit 39 732 euros en 2018. De plus, l'exonération devient : - totale, lorsque les revenus ou les rémunérations des bénéficiaires sont inférieurs à 3/4 du PASS (soit 29 779 euros en 2017). - puis dégressive, lorsque les revenus sont supérieurs à 3/4 du PASS et inférieurs à 1 PASS (soit entre 29 779 euros et 39 732 euros en 2018) - nulle, lorsque les revenus sont supérieurs à 1 PASS.

Le

décret du 8 mars 2017

détermine la formule de calcul de la

dégressivité.

Sont exonérées, dans les deux cas, quel que soit leur nouveau statut, les cotisations (patronales, et salariales pour les assimilés salariés) correspondant : - à l'assurance maladie, maternité, invalidité, décès, - aux prestations familiales, - à l'assurance vieillesse de base. Restent dues les cotisations relatives à la CSG-CRDS, au risque accident du travail, à la retraite complémentaire, au FNAL, à la formation professionnelle continue et au versement transport. L'exonération pendant un an de la cotisation d'assurance vieillesse au titre de l'Accre permet la validation de 4 trimestres maximum (selon le montant du revenu réalisé) d'assurance vieillesse de base. En revanche, la personne ne cotisant pas pendant cette période d'exonération, les trimestres sont considérés comme non cotisés. Ceci signifie que le revenu procuré par l'activité professionnelle pendant cette année d'exonération ne sera pas pris en compte dans le revenu annuel moyen entrant dans le calcul de la pension de retraite. Les personnes éligibles doivent créer ou reprendre une entreprise, quel que soit son secteur d'activité, sous forme d'entreprise individuelle ou de société (associations, GIE et groupements d'employeurs exclus) et en exercer effectivement le contrôle. En cas de création ou reprise sous forme de société, la personne éligible doit exercer le contrôle effectif de l'entreprise, c'est-à-dire : - soit détenir plus de 50 % du capital seul ou avec son conjoint, son partenaire pacsé ou son concubin, ses ascendants ou ses descendants, avec au moins 35 % à titre personnel. - soit être dirigeant dans la société et détenir au moins 1/3 du capital seul ou avec son conjoint, son partenaire pacsé, ses ascendants ou ses descendants, avec au moins 25 % à titre personnel, sous réserve qu'un autre associé ne détienne pas directement ou indirectement plus de la moitié du capital. Plusieurs personnes peuvent obtenir séparément l'aide pour un seul et même projet à condition : - qu'elles détiennent collectivement plus de 50 % du capital, - qu'un ou plusieurs d'entre eux aient la qualité de dirigeant, - et que chaque demandeur détienne au moins 1/10ème de la fraction du capital détenue par la personne qui possède la plus forte. Ces conditions doivent être réunies au minimum pendant 2 ans. Source : Pôle Emploi |

b) Un logiciel pour se repérer

Pour se repérer dans cette complexité et trouver l'aide publique financière adaptée à sa situation, l'entreprise peut désormais naviguer grâce à un logiciel spécifique, opérationnel depuis janvier 2017.

Dans le cadre du programme de simplification en faveur des entreprises, le Gouvernement a décidé fin 2012 la mise en place d'une base de données unique sur les aides publiques aux entreprises 245 ( * ) .

Cette base de données permet la consultation par les chefs d'entreprise et les porteurs de projet des informations sur les aides financières aux entreprises ainsi que la mise à disposition de ces informations auprès des organismes publics souhaitant les relayer auprès des entreprises. Le pilotage de ce projet a été confié à la Direction générale des entreprises.

Au terme d'une analyse de faisabilité menée en 2014, le ministère chargé de l'économie a choisi de s'appuyer sur la base de données de l'Observatoire des aides aux entreprises de l'Institut supérieur des métiers (ISM) , en raison de sa robustesse, de la qualité des mises à jour régulières, de son exhaustivité dans le champ des aides financières et de son homogénéité géographique.

Depuis le 1 er janvier 2015, la base de données de l'ISM, disponible à l'adresse www.aides-entreprises.fr, constitue la base de données de référence sur les aides financières aux entreprises, sélectionnée par l'État, le Répertoire National des Aides aux Entreprises.

Sa mise en ligne est effective depuis le 24 janvier 2017 et le lancement officiel a eu lieu au Salon des Entrepreneurs à Paris le 1 er février 2017.

Aides-entreprises.fr offre une information complète et actualisée sur plus de « 2 000 aides » (selon le site) aux entreprises, à l'échelle locale, nationale ou européenne et oriente le demandeur vers l'interlocuteur de référence sur chaque dispositif visé.

|

Un exemple d'aide publique : le soutien aux jeunes entreprises innovantes Suite aux assises de l'entrepreneuriat d'avril 2013, la loi de finances pour 2014 a créé un dispositif de soutien aux petites entreprises investissant au moins 15 % de leurs charges dans la recherche et développement. Le statut de jeune entreprise innovante (JEI) s'applique à des petites et moyennes entreprises de moins de 8 ans dont une partie des dépenses est affectée à la recherche . Il permet de bénéficier d'exonérations fiscales et sociales. L'entreprise doit, à la clôture de chaque exercice, répondre aux conditions suivantes : - être une PME, c'est-à-dire employer moins de 250 salariés et réaliser soit un chiffre d'affaires annuel inférieur à 50 millions d'euros, soit un total de bilan inférieur à 43 millions d'euros ; - avoir moins de 8 ans d'existence ; - être indépendante (son capital doit être détenu pour 50 % au minimum par des personnes physiques) ; - être réellement nouvelle, c'est à dire ne pas avoir été créée dans le cadre d'une concentration, restructuration, extension d'activité ou reprise d'activités préexistantes ; - réaliser des dépenses de recherche représentant au moins 15 % des charges fiscalement déductibles ; - avoir été créé au 31 décembre 2019 dernier délai. La jeune entreprise innovante bénéficie d'avantages fiscaux et sociaux substantiels : - exonération totale d'impôt sur les bénéfices (impôt sur le revenu ou impôt sur les sociétés) pour les résultats du premier exercice ou de la première période d'imposition bénéficiaire et application d'un abattement de 50 % au titre de l'exercice ou de la période d'imposition bénéficiaire suivant ; - exonérations pendant 7 ans de la taxe foncière sur les propriétés bâties (TFPB), de la cotisation foncière des entreprises (CFE) et de la cotisation sur la valeur ajoutées des entreprises (CVAE) sur délibération des collectivités locales ;- sous certaines conditions, exonération des plus-values de cession de parts ou actions des JEI détenues par des personnes physiques ; - exonérations sociales sur les rémunérations des personnels 246 ( * ) si 50 % de leur temps de travail est consacré au projet de recherche et développement. L'exonération est applicable jusqu'au dernier jour de la 7 e année suivant celle de la création de l'entreprise. Elle s'applique dans la limite d'un double plafonnement : - une rémunération mensuelle brute par personne plafonnée à 6 661,20 euros correspondant à 4,5 fois le Smic ; - un plafond annuel de cotisations éligibles par établissement, fixé à 196 140 euros (correspondant à cinq fois le plafond annuel de la sécurité sociale). Les entreprises qui souhaitent bénéficier des avantages attachés à la qualité de jeune entreprise innovante peuvent, à tout moment de leur existence, interroger par écrit l'administration fiscale afin de savoir si elles respectent les critères fixés pour l'application du dispositif. Cette demande doit être formulée à l'aide d'un modèle de demande d'avis et adressée en recommandé avec accusé de réception (ou par remise directe contre décharge). L'avis exprès ou tacite délivré au contribuable dans un délai de quatre mois par l'administration fiscale est opposable à l'Urssaf. Aucune déclaration préalable auprès de l'Urssaf n'est nécessaire pour obtenir l'exonération de charges sociales. L'entreprise applique elle-même l'exonération en remplissant le bordereau récapitulatif des cotisations . En régime permanent, le coût annuel de la mesure pour les finances publiques a été évalué à environ 200 millions d'euros pour un montant total d'investissement annuel prévisionnel de 600 millions d'euros, réparti de manière équivalente entre investissement direct et investissement intermédié. Source : ministère de l'Économie |

Cependant, d'autres sites publics fournissent toujours ce type de renseignements : le site de l'AFE, l'espace profession du site Service public, le référentiel des financements des entreprises de la Banque de France, le site les-aides.fr des CCI...

De multiples interlocuteurs publics prodiguent leur conseils pour accompagner les entreprises soit pour l'obtention d'une aide publique, soit, plus globalement, pour les développer : DIRECCTE, Bpifrance, correspondant TPE de la Banque de France dans chaque département, réseau des Chambres de commerce et d'industrie...

Dans ce même objectif, un foisonnant secteur privé de prestation de services s'est développé pour fournir, en ligne ou en direct, des conseils rémunérés pour développer une entreprise.

c) Objectif n° 17 : rationaliser les aides publiques

Depuis 10 ans, de nombreux rapports ont procédé à une évaluation des aides publiques aux entreprises.

Un audit de modernisation des aides publiques a été effectué en janvier 2007 par une triple mission de l'IGF, de l'IGAS et de l'IGA, qui a analysé l'efficacité de 65 milliards d'euros dépensés chaque année en subventions d'aide aux entreprises, représentant 4 % du PIB. Cet audit recensait plus de 6 000 dispositifs et soulignait des redondances dans les aides et les organismes, un empilement faisant naître le doute sur l'efficacité réelle de ces aides pour les entreprises et l'économie en général.

Le rapport annuel de la Cour des comptes pour 2007 analysait pour sa part les aides publiques aux PME. Dans ce rapport, la Cour des comptes estimait le montant des seules aides à la création, au développement et à la transmission des PME à environ 6 milliards d'euros répartis entre les aides fiscales et financières et les allègements de charges.

Le rapport Guillaume du comité d'évaluation des dépenses fiscales et niches sociales de 2011 , qui a procédé à l'évaluation de 339 dépenses fiscales et 46 niches sociales, dispositifs dérogatoires au droit commun des prélèvements obligatoires, concluait à l'inefficacité de 37 % des dépenses fiscales évaluées (125 dispositifs pour un total de 11,8 milliards d'euros) et de 37 % des niches sociales (17 dispositifs pour un total de 3,3 milliards d'euros).

Le rapport Queyranne de juin 2013 Pour des aides simples et efficaces au service de la compétitivité , quoique limité dans son champ d'investigation 247 ( * ) , constatait leur sédimentation, leur manque de pertinence au regard des priorités de la compétitivité (« ni les secteurs d'avenir ni ceux soumis à la concurrence internationale ne sont aidés prioritairement ») et leur manque d'efficacité, comme en témoigne cet extrait :

« La pertinence de ces mesures de faible montant peut être remise en cause de plusieurs manières : faible connaissance par les bénéficiaires potentiels, doutes sur l'effet incitatif, ciblage trop fin qui peut générer des coûts de gestion excessifs, obsolescence des objectifs ou existence justifiée par la seule satisfaction d'intérêts catégoriels. Il résulte de ces flux des cofinancements, des redondances et des incohérences, provoquées par la juxtaposition de plusieurs milliers d'aides, dans tous les secteurs, parfois avec des montants unitaires très limités et un nombre de bénéficiaires faible ».

« Plusieurs raisons militent en faveur d'une réforme du système global des aides et soutiens publics aux acteurs économiques. Le système général, pris dans sa globalité, nous apparaît inefficace et inadapté . Trop d'évaluations ont conclu à l'existence d'effets d'aubaine , au manque de ciblage et de pertinence dans de nombreux dispositifs ».

Depuis ce rapport, les interventions économiques, en direction des entreprises notamment, des collectivités locales ont été rationalisées et confiées aux régions en 2015 et la création de Bpifrance a permis de simplifier le paysage des opérateurs financiers. L'accessibilité aux aides a été améliorée, comme on l'a vu, avec la création d'un logiciel permettant une plus grande lisibilité de l'intervention publique dont les entreprises peuvent bénéficier et facilitant leur accès par le dépôt dématérialisé de demande de soutien.

Toutefois, la préconisation de réduire drastiquement le nombre d'aides publiques de faible montant (sur les 700 dispositifs d'aides de l'État, la moitié (365) ne représente qu'un montant annuel inférieur à 5 millions d'euros) n'a pas été suivie d'effet.

Le logiciel facilitant, pour l'entrepreneur, le « repérage » des aides publiques ne doit pas servir de prétexte à abandonner toute volonté de les rationaliser . Votre rapporteur est persuadé que les 1654 dispositifs ne sont pas tous efficaces et pertinents et que la priorité doit être donnée aux aides à l'innovation. Il faut réduire les micro-aides publiques, conforter les aides à l'innovation, rationaliser les aides financières existantes (proposition n° 21).

d) Objectif n° 18 : un accès privilégié des PME à la commande publique

Dix ans après le rapport Stoléru 248 ( * ) , il manque toujours un accès privilégié des PME à la commande publique. Il est paradoxal que la France multiplie les dispositifs d'aide publique, et construise un avantage compétitif avec le crédit d'impôt recherche (CIR) ; mais que la demande publique ne consomme pas les produits ou services créés grâce à ce crédit d'impôt.

Un récent rapport du Sénat 249 ( * ) a ainsi souligné que les PME ne profitent que trop peu du potentiel de la commande publique . En 2011, alors qu'elles ont représenté 35,7 % du chiffre d'affaires des entreprises françaises, elles n'ont exécuté en tant que titulaires que 25 % du montant total des 200 milliards d'euros de marchés publics. Il constatait que « les acheteurs se privent ainsi des capacités d'innovation des PME - les PME innovantes ne représentant que 0,01 % des marchés de l'État », alors même que se multiplient les dispositifs publics d'aide à l'innovation !

Le rapport ne recommandait pas un « small business act » européen et la réservation d'« une partie des commandes publiques à des PME au niveau européen » , en raison de son risque d'inconstitutionnalité 250 ( * ) , de son incompatibilité avec les règles de l'OMC 251 ( * ) et de son inefficacité. En effet, et malgré le Small Business Act de 1953, les taux d'accès respectifs des PME aux marchés publics aux États-Unis et en Europe sont assez proches, avec même un léger désavantage pour les États-Unis.

En France, une circulaire du Premier ministre du 31 juillet 2013 relative à la modernisation des achats de l'État fixe comme objectif que 2% des achats des administrations soit réalisé en 2020 auprès d'entreprises innovantes et notamment des PME de croissance innovantes , car « l'accès aux marchés publics permet aux PME de croître et de contribuer au développement économique de la France. Il est donc important que les stratégies d'achat de l'État et de ses établissements intègrent cette dimension lorsqu'il existe une offre économique pertinente, notamment par la voie de l'allotissement ».

Le décret n° 2013-623 du 16 juillet 2013 qui réforme le Service des achats de l'État (SAE) assigne à ce dernier la mission de « s'assurer que les achats de l'État sont réalisés dans des conditions favorisant le plus large accès des PME à la commande publique ».

Pourtant, comme en a témoigné un chef d'entreprise innovante entendu par votre rapporteur : « l'État a accordé à mon entreprise le label d'entreprise stratégique mais je n'ai aucune commande publique. Comme les grandes entreprises achètent au meilleur prix dans le monde et n'achètent pas français, si l'État ne passe pas des commandes, vais-je pouvoir rester longtemps une PME française ? ».

Décréter une politique générale de réservations en faveur des PME apparaîtrait cependant à contre-courant. Le rapport sénatorial voulait faciliter l'accès des PME à la commande publique par des incitations à agir , la commande publique souffrant d'un excès de règles, et proposait des solutions concrètes notamment en faveur des PME innovantes. En 2012 252 ( * ) , l'État a affiché un objectif de 2 % des achats de l'État et de ses opérateurs attribués aux PME innovantes à l'horizon 2020. Cet objectif est ambitieux puisqu'en 2014, le taux a été de 0,01 % pour l'État et de 0,57 % pour ses établissements publics.

Il faut donc sinon remplacer les aides publiques, du moins les compléter par un accès plus facile des PME à la commande publique (proposition n° 22) reprenant les propositions du rapport sénatorial.

e) Objectif n° 19: sécuriser le crédit d'impôt recherche

La dépense fiscale en faveur de la recherche et l'innovation s'est élevée à près de six milliards d'euros en 2017.

Les trois principales dépenses fiscales sont :

- le crédit d'impôt recherche (CIR), dont le coût est évalué à 5,8 milliards d'euros pour 2018 (5,5 milliards en 2017) et qui constitue, de loin, la principale dépense fiscale ;

- la taxation à taux réduit des plus-values à long terme provenant des produits de cessions et de concessions de brevets, dont le coût peut être estimé à 660 millions (300 millions en 2017) ;

- le crédit d'impôt en faveur de l'innovation (CII), institué par la loi de finances pour 2013 , dont le coût serait de 180 millions d'euros en 2018 (115 millions en 2017).

Créé par la loi de finances pour 1983, le CIR consiste, depuis le 1 er janvier 2008, en un crédit d'impôt de 30 % des dépenses de recherche et développement (R&D) jusqu'à 100 millions d'euros et 5 % au-delà . Entre 2008 et 2013, le nombre d'entreprises déclarantes a augmenté de plus de 50 % , dépassant 21 000 , pour un montant de dépenses éligibles de 20,5 milliards d'euros et un crédit d'impôt de 5,6 milliards d'euros en 2013 , contre 1,7 milliard d'euros en 2007.

Le montant du CIR a dépassé les aides directes à la R&D des entreprises depuis 2008, en se stabilisant autour de 19 % des dépenses intérieures de R&D des entreprises. Les aides directes représentent moins de 10 % de ces dépenses depuis 2009, contre 18 % en 1993. Le cumul des deux types d'aide porte le taux de financement public des dépenses de R&D des entreprises à 27 % en 2013 (soit 0,40 % du PIB).

Ce niveau de soutien public place la France en deuxième position, selon les données de l'OCDE, nettement derrière la Russie (dont le soutien public atteint 58 % de la dépense intérieure de R&D des entreprises), proche du Canada (25 %) et du Portugal (21 %), mais loin devant les États-Unis, l'Allemagne ou le Japon. En Allemagne ou au Japon en particulier, l'intensité en R&D privée est élevée du fait de la structure sectorielle de ces économies où les secteurs comme l'automobile et l'électronique représentent une forte part de la R&D privée.

Cet outil fiscal fournit donc à la France un véritable avantage comparatif dans la bataille de l'innovation qu'il convient de préserver. Cependant, son usage par les entreprises est parfois contesté par l'administration qui exerce un contrôle tatillon, y compris sur les entreprises stratégiques, comme l'illustre cet exemple, anonymisé :

|

Le contrôle du CIR dans l'entreprise Z 5 juin 2015 : avis de vérification de comptabilité 23 juin : premier rendez-vous avec l'administration 21 juillet : première transmission de documents (119 Mo de fichiers) 2 septembre : 2 ème rendez-vous avec l'administration 16 septembre : 2 ème transmission de documents (98,1 Mo de fichiers) 30 septembre : 3 ème rendez-vous avec l'administration 7 octobre : 4 ème rendez-vous avec l'administration 14 octobre : 5 ème rendez-vous avec l'administration et 3 ème transmission de documents (9,9 Mo de fichiers) 3 novembre : 6 ème rendez-vous avec l'administration 2 décembre : 7 ème rendez-vous avec l'administration et 4 ème transmission de documents (2,89 Mo de fichiers) 11 décembre : proposition de rectification émise par l'administration 15 décembre : remise d'un rapport d'expertise portant sur l'année 2013, proposant de rejeter l'éligibilité de l'intégralité des travaux réalisés au titre du CIR 4 janvier 2016 : l'entreprise Z adresse à l'administration un courrier de contestation 14 janvier : visioconférence entre l'entreprise et l'expert qui demande l'envoi de données complémentaires 15 février : transmission des données complémentaires à l'expert concernant le dossier A 15 mars : transmission des données complémentaires à l'expert concernant le dossier B et le dossier C 19 mai : transmission des données complémentaires à l'expert concernant la répartition du temps par salarié et par projet 24 mai : 2 ème rapport d'expertise qui valide les dépenses déclarées pour 2013 au titre du CIR et regrette que l'entreprise Z n'a « pas assez approfondi certains éléments » et que la description faite de ses travaux « n'ait pas assez mis en évidence le caractère novateur de ceux-ci » 29 juin : 2 ème proposition de rectification de l'administration 26 juillet : réponse de l'entreprise Z à l'administration et nouvelle réclamation 15 septembre : maintien de la position de l'administration qui indique les voies de recours 10 octobre : demande de recours gracieux par l'entreprise Z 10 octobre : demande de saisine du comité consultatif du CIR par l'entreprise Z 9 novembre : recours hiérarchique par l'entreprise Z 21 novembre : l'administration transmet le dossier au comité consultatif du CIR 31 janvier 2017 : 3 ème rapport d'expertise réalisée par un nouvel expert dont les conclusions sont contraires à celles du ministère de l'Education nationale, de l'enseignement supérieur et de la recherche 28 mars : réunion du comité consultatif du CIR 253 ( * ) 15 septembre : notification de l'avis du comité consultatif du CIR qui maintient la contestation de l'éligibilité au CIR de projets datant de 2012 et de 2014 pour un montant total de 550 000 euros et qui propose un nouvel examen au fond 5 février 2018 : rendez-vous avec un interlocuteur départemental du ministère qui estime que l'éligibilité au CIR d'un des projets doit être réexaminée et qui demande « de le recontacter dans un mois si l'administration ne donne pas de réponse »... |

Cet outil indispensable pour les entreprises innovantes doit donc être allégé et celles qui y recourent doivent être dispensées d'une suspicion permanente de détournement d'emploi.

Plusieurs membres de la délégation aux entreprises du Sénat avaient soutenu des amendements au projet de loi de finances rectificative pour 2015, allant dans le sens d'un renforcement de l'efficacité du CIR dont le contrôle se fonde in fine sur l'appréciation d'experts, la plupart du temps universitaires, qui ne sont pas toujours en mesure d'apprécier le caractère innovant, ou de recherche, d'une dépense d'une entreprise.

L'un prévoyait que, si le contribuable dont les dépenses sont examinées le demande, ce comité entend une personnalité qualifiée désignée par le contribuable, issue du secteur privé et présentant des garanties d'indépendance, susceptible d'apporter une expertise sur la qualification des dépenses prises en compte pour la détermination du crédit d'impôt. Cet amendement, adopté par le Sénat, n'avait pas été retenu dans le texte final qui prévoit seulement que « l'agent du ministère chargé de la recherche et l'agent du ministère chargé de l'innovation peuvent, s'ils l'estiment utile, être assistés par toute personne susceptible d'apporter une expertise sur la qualification des dépenses prises en compte pour la détermination du crédit d'impôt. Cette personne ne prend pas part aux votes » 254 ( * ) .

Un autre, qui n'a malheureusement pas été retenu, prévoyait d'autoriser les agents des ministères en charge de l'industrie et de l'innovation à vérifier, au même titre que les agents du ministère de la recherche, la réalité de l'affectation à la recherche des dépenses prises en compte pour la détermination du crédit d'impôt recherche ou innovation, afin de mieux prendre en compte les enjeux économiques des dépenses de recherche considérées.

À tout moment, les services fiscaux peuvent vérifier l'éligibilité d'une dépense au CIR. Cette possibilité de contrôle fiscal fait peser une épée de Damoclès sur une entreprise. Celle-ci risque, lorsqu'il s'agit d'une PME, de ne pas avoir les moyens de rembourser le crédit d'impôt. Cet aléa constitue une menace pour l'entreprise et pèse sur l'entrepreneur.

Pour sécuriser l'entreprise qui utilise le crédit d'impôt recherche et le crédit d'impôt en faveur de l'innovation, votre rapporteur avait proposé qu'ils soient transformés en allègement de charges. Cependant, comme l'examen du présent rapport en Délégation l'a révélé, cette proposition pourrait être interprétée comme une remise en cause du principe même de ces dispositifs. C'est pourquoi, d'autres systèmes de sécurisation pourraient être imaginés, comme un agrément préalable des entreprises innovantes et une présomption du caractère innovant de leurs recherches, l'essentiel demeurant la sécurisation des entreprises innovantes qui ont recours au CIR (proposition n° 23).

3. Des banques trop frileuses pour financer les PME ?

a) Le financement bancaire des entreprises

Le financement bancaire vient après le recours aux fonds propres : le crédit bancaire pour les PME/TPE pèse entre 60 % et 70 % des financements empruntés et représente presque vingt fois les autres sources de financement externe . La situation est bien sûr différente pour les ETI (autour de 40 %) et pour les grandes entreprises (10 % à 20 %).

L'encours de crédit bancaire aux PME/TPE s'élève à 385 milliards d'euros en décembre 2016 sur un total de 894 milliards d'euros selon la Banque de France. Le crédit bancaire a bénéficié à 1,1 million de PME/TPE en France, soit plus de 25 %. Ainsi, 43 % des crédits bancaires aux entreprises vont aux PME/TPE qui représentent environ 50 % des salariés.

Selon la Banque de France, et son enquête trimestrielle sur l'accès au financement bancaire, ce dernier s'améliore, sauf pour les crédits de trésorerie des TPE.

Pour le Conseil économique, social et environnemental 255 ( * ) en revanche, 30 % des dirigeants d'une TPE ayant demandé un crédit de trésorerie ne l'ont pas obtenu . Cela représente 100 000 entrepreneurs qui contribuent à la représentation duale des banques, à la fois outils du développement de l'économie et institutions financières préoccupées par leurs propres profits.

De même, pour la Banque centrale européenne, qui conduit depuis 2009 une enquête semestrielle sur l'accès au financement par les entreprises 256 ( * ) , « l'écart entre demande et offre de crédit pour les PME/TPE françaises, s'est réduit fin 2016 mais il reste défavorable et la France est, avec la Grèce, le seul pays de la zone euro où la demande de financements se trouve supérieure à l'offre ».

La demande de crédit ne prend en compte que celle exprimée par les entreprises et n'intègre donc pas en compte l'autocensure de ces dernières, qui serait significative. Elle peut provenir du chef d'entreprise qui a peur de perdre le contrôle de son entreprise ou de s'endetter, mais aussi celui qui craint de se voir opposer un refus.

Selon la Banque de France, 15 % des dirigeants de TPE ne font pas appel au crédit « par principe ». Selon une étude Sofres-KMPG pour la CPME de septembre 2016, 25 % des dirigeants de PME restreignent leurs demandes de financement en raison des difficultés d'accès au crédit, 64 % témoignent du durcissement récent de leur banque, un tiers évoque des frais élevés ou des montants accordés plus faibles que demandés ou des garanties supplémentaires demandées par la banque ou encore des réductions de crédits ou de facilités de compte courant.

Ce sentiment est corroboré par l'étude SIAGI 257 ( * ) pour les artisans, lesquels sont 43 % à évoquer des freins tels que les garanties demandées, leur inexpérience en matière de crédits, un investissement non finançable par un prêt, l'anticipation d'un refus ou la lourdeur administrative d'une demande de prêt.

Ces relations difficiles entre PME et les banques ont été prises en considération par les acteurs concernés.

(1) Un code des bonnes pratiques entre les banques et les PME

Chaque trimestre, environ 10 % des 2,7 millions de TPE font une demande de crédit de trésorerie ou d'investissement, correspondant à environ un million de dossiers déposés par an.

L'Observatoire du financement des entreprises a pointé, dans un rapport rendu en juin 2014, la nécessité d'améliorer les relations entre les banques et les TPE . Cinq mesures pragmatiques ont été formulées par l'observatoire :

1. répondre rapidement, sous 15 jours ouvrés, à toute demande de financement d'un dirigeant de TPE ;

2. expliquer le refus de crédit au dirigeant de TPE ;

3. indiquer les recours existants, notamment la Médiation du crédit aux entreprises ;

4. développer une meilleure information sur le financement de la trésorerie et du court terme ;

5. favoriser une plus grande stabilité des conseillers TPE dans leurs fonctions au sein des banques.

Les banques adhérentes de la Fédération bancaire française (FBF) se sont engagées à suivre ces recommandations dans un code des relations banques/PME du 11 mai 2006 258 ( * ) .

Un premier bilan de ce code de bonnes pratiques a été élaboré par l'Observatoire du financement des entreprises le 25 novembre 2015. Il fait état « d'améliorations significatives qu'il faut toutefois prolonger et amplifier ».

|

L'évaluation de la mise en oeuvre des cinq mesures prises par la FBF pour améliorer les relations banques-TPE/PME Les banques, qui étaient en 2014 déjà pleinement conscientes de la nécessité de favoriser la stabilité de leurs chargés de clientèle TPE, ont mis en place plusieurs mesures pour accroître la durée moyenne de poste et favoriser les transitions entre chargés de clientèle. Différents indicateurs permettent de mesurer des progrès réels, et l'appropriation par les directions générales des banques de cette question semble convaincante. Pour mieux informer les TPE sur les différentes possibilités de financement court terme (découvert, mobilisation des créances commerciales, crédits échéancés), la FBF a très rapidement rédigé, imprimé et diffusé un mini-guide à destination des chefs d'entreprise sur les « Outils et solutions des TPE pour financer leurs besoins court terme » disponible, en consultation et téléchargement gratuit sur le site pédagogique de la FBF et sur le site de nombreux réseaux bancaires, et les conseillers peuvent souvent l'imprimer à partir de leur intranet. Ces derniers en ont parfois aussi directement sous format papier à leur disposition pour les distribuer. Les banques ont intégré à leurs lettres de dénonciation et à leurs lettres de refus de crédit la mention d'un possible recours à la Médiation du crédit aux entreprises. Cependant, l'envoi d'une lettre de refus de crédit n'est dans la plupart des réseaux bancaires qu'exceptionnel (le plus souvent à la demande du client). Or, mis à part le cas d'un réseau, les chargés de clientèle TPE-PME n'ont pas la consigne de mentionner l'existence de la Médiation du crédit lors des explications orales de refus de crédit. Pour autant, les banques se sont engagées, dans le cadre du nouvel Accord de Place, « en cas de refus ou dénonciation de financement ou de garantie, à informer l'entreprise de la possibilité de recourir au médiateur de crédit ». En pratique, les dirigeants de TPE-PME à qui un crédit est refusé ne sont donc pas, la plupart du temps, informés à ce moment-là de la possibilité de recourir à la Médiation. Par ailleurs, si les réseaux bancaires se sont organisés pour que les dirigeants de TPE-PME à qui un crédit a été refusé puissent bénéficier d'entretiens avec un responsable de la banque, les entrepreneurs ne se trouvent en pratique que très peu informés de cette possibilité. Le recours à ce type d'entretien, que les réseaux bancaires jugent très utile si la première explication n'est pas comprise, est donc exceptionnel. S'agissant des délais de réponse à toute demande de financement d'un client TPE-PME, si les réseaux bancaires conviennent de répondre à environ 90 % des demandes de crédit en moins de 15 jours ouvrés, 10 % des dossiers de TPE n'ont pas reçu de réponse dans ces délais et cette proportion semble plus élevée pour les PME. Les banques expliquent certains cas où le délai de réponse déroge aux 15 jours ouvrés par le caractère difficile, atypique, risqué de ces dossiers, que ce soit au regard du projet ou de l'entreprise (dossiers atypiques nécessitant souvent deux instructions, présentant souvent des montages complexes, ou nécessitant des intervenants extérieurs en garantie par exemple). A ce stade, les banques ne disposent pas du recul suffisant pour mettre en évidence une évolution de ce nombre de dossiers ne trouvant pas de réponse avant 15 jours ouvrés. Par ailleurs, le ressenti des entrepreneurs sur la durée de réponse peut être biaisé par le fait que le moment où le dossier est jugé complet par la banque n'est pas toujours signifié à l'entrepreneur. Les banques soulignent toutefois que ce point de départ peut évoluer avec l'analyse même du dossier et du projet. En conclusion, il apparaît que l'annonce des 5 mesures par la FBF en juin 2014 a conduit à une action des banques en faveur d'une amélioration du dialogue entre les banques et les TPE et PME, ce qui était l'objectif partagé suite au rapport de l'Observatoire du financement des entreprises. Cependant, des marges de progrès existent encore sur certains points. |

|

Il est nécessaire que les banques poursuivent leurs efforts pour répondre à l'ensemble des demandes de crédit de TPE-PME en moins de 15 jours ouvrés. Cela devrait passer notamment par une amélioration du suivi et de l'analyse des dossiers complets qui ne reçoivent pas de réponses en 15 jours ouvrés, une accélération du traitement des dossiers les plus complexes, et une meilleure information des clients sur le caractère complet de leur dossier et sur ce délai maximal de réponse de 15 jours ouvrés. Il serait par ailleurs souhaitable que les banques informent les entrepreneurs lors des entretiens oraux de refus de crédit, lorsqu'une incompréhension est détectée, de la possibilité de s'entretenir avec un responsable de la banque. Il est indispensable que les banques informent systématiquement en cas de refus de crédit - par écrit ou oralement - les entrepreneurs de la possibilité de recourir à la Médiation du crédit aux entreprises afin de respecter pleinement l'article 14 de l'Accord de Place. Enfin, il apparaît souhaitable que les efforts engagés pour une plus grande stabilité des chargés de clientèle soient poursuivis. Par ailleurs, il est important que les différentes fédérations professionnelles et les réseaux consulaires renforcent leur communication autour de la mise en oeuvre des 5 mesures, pour que les chefs d'entreprise les connaissent et se les approprient mieux. Source : synthèse du rapport l'Observatoire du financement des entreprises 25 novembre 2015 . |

L'Observatoire du financement des entreprises a par ailleurs contribué à améliorer la lisibilité des tarifs de financement : sur la base du rapport rédigé en 2016, la FBF et l'ASF ont élaboré des préconisations professionnelles applicables à leurs adhérents.

|

La lisibilité des tarifs des produits de financement utilisés par les TPE En mai 2015, le ministre des Finances et des Comptes publics et le ministre de l'Économie, de l'Industrie et du Numérique ont chargé l'Observatoire du financement des entreprises d'établir un diagnostic sur cette question. En effet, les coûts de ces produits - découvert, facilité de caisse, crédits court terme, mobilisation de créances professionnelles (anciennement appelées cession par loi Dailly), escompte, affacturage... - peuvent être assez difficiles à appréhender. Pour un produit donné, qu'il soit un « pur » produit de financement ou assorti de services complémentaires (gestion du poste clients en affacturage, par exemple), le nombre de composantes tarifaires peut être considéré comme élevé, avec une structure tarifaire bien plus complexe qu'un simple schéma « frais de dossier/intérêts débiteurs ». Par ailleurs, l'environnement monétaire et financier actuel, caractérisé par des taux historiquement bas, tend à limiter dans le coût effectif global le poids relatif du coût du crédit (intérêts débiteurs) au profit des frais fixes et des tarifications annexes : la compréhension de l'ensemble des composantes devient d'autant plus nécessaire. Trois axes d'analyse ont été déclinés dans le rapport : -les terminologies utilisées par les établissements bancaires et les affactureurs pour les différentes composantes tarifaires ; -la présentation, dite a priori , des tarifs des produits de financement aux entrepreneurs ; -la présentation, dite a posteriori , des coûts effectifs des produits utilisés par l'entreprise au cours de l'exercice annuel écoulé. |

|

Sous l'égide de l'Observatoire, les fédérations professionnelles de la banque et de l'affacturage ont élaboré des glossaires pédagogiques des principales composantes tarifaires des produits de financement étudiés, permettant aux entrepreneurs de pouvoir plus facilement se repérer dans l'ensemble des offres tarifaires, en leur indiquant, pour chaque famille de produit, la définition des composantes et, sommairement, le mode de calcul correspondant. En outre plus généralement, l'Observatoire a notamment recommandé : - que les glossaires soient largement diffusés à la fois par les établissements et les fédérations, notamment sur les sites internet, et qu'ils servent de référence pour les acteurs du marché ; - que les banques et les affactureurs reprennent les terminologies présentées dans ces glossaires dans leurs plaquettes ou guides tarifaires ; - que les plaquettes des banques soient complètes dans la présentation des composantes tarifaires des produits de financement court terme proposés aux TPE ; - que soit systématiquement proposé au professionnel/dirigeant de TPE un entretien annuel pour faire le point sur ses besoins et financements court terme. Cet entretien pourrait s'appuyer sur des informations récapitulant les frais annuellement facturés à l'entrepreneur pour ses besoins de financement court terme ; - que les établissements financiers proposent au professionnel/dirigeant de TPE un récapitulatif par produit des frais payés annuellement pour les produits de financement bancaire court terme les plus utilisés et pour l'affacturage. À partir de ces recommandations, la FBF et l'ASF ont élaboré des préconisations professionnelles applicables à leurs adhérents. Source : rapport de l'Observatoire du financement des entreprises (2016) |

(2) Le rôle de la Médiation du crédit aux entreprises

En cas de difficulté, un dirigeant d'entreprise peut saisir la Médiation du crédit aux entreprises, créée en 2008.

Sous l'effet d'un environnement économique et financier plus favorable aux entreprises, l'activité de la Médiation du crédit a légèrement reculé en 2016.

Sur les 2 780 dossiers déposés par les entreprises (contre 2 990 en 2015), la Médiation en a accepté 1 884 (contre 2 086 en 2015) ; soit un taux d'éligibilité de 68 %, comparable à celui de 2015. Les cas d'inéligibilité correspondent pour l'essentiel à des sociétés réorientées vers les procédures judiciaires en raison de leurs difficultés financières trop avancées.

Parmi les motifs de saisine, la dénonciation des découverts bancaires reste largement prédominante. Le taux de médiations réussies, qui augmente de 2 points par rapport à 2015, s'établit à 64 %.

Dans l'ensemble, 1 048 entreprises, employant près de 12 800 personnes, ont été confortées et 183 millions d'euros d'encours de crédits ont pu être renouvelés ou débloqués. La part de TPE dans les saisines (85 %) conduit à intervenir sur des besoins de financement toujours plus réduits (175 000 euros en moyenne).

Par rapport à 2015, le profil sectoriel des entreprises qui ont recours à la Médiation est peu modifié. Les services (43 % des dossiers déposés) et le commerce (25 %) demeurent les principaux secteurs d'intervention. L'industrie (11 %) et la construction (15 %) pèsent moins mais sont toujours un peu surreprésentées par rapport à la démographie des entreprises. L'agriculture reste une branche d'activité marginale, dont le poids (6 %) se maintient.

|

Fonctionnement de la Médiation du crédit aux entreprises LE TOP 5 DES MOTIFS DE SAISINE Une dénonciation de découvert ou autre ligne de crédit Un refus de rééchelonnement d'une dette Un refus de crédit (trésorerie, équipement, crédit-bail...) Un refus de caution ou de garantie Une réduction des garanties par un assureur-crédit LES 5 AVANTAGES DE LA MÉDIATION DU CRÉDIT Un service gratuit et confidentiel Un premier contact avec un médiateur du crédit dans les 48 heures suivant le dépôt d'un dossier de médiation Un maintien de ses concours bancaires existant pendant la durée de la médiation Une expertise sur mesure Un traitement local de son dossier POURQUOI ET COMMENT SAISIR LA MÉDIATION DU CRÉDIT ? L'entreprise : Remplit le dossier en ligne à l'aide du tutoriel Joint ses documents comptables au format électronique Peut se faire accompagner de son expert-comptable/tiers de confiance Le Médiateur du crédit : Contacte le dirigeant dans les 48 heures Vérifie la recevabilité de la demande Les établissements financiers : Bénéficient d'un délai de 5 jours ouvrés pour revoir leurs positions. Informent le médiateur de leur décision de maintenir ou non leur position. Le Médiateur du crédit : Contacte chaque établissement pour identifier et résoudre les points de blocage. Consulte si besoin d'autres acteurs financiers Propose des solutions concertées et adaptées aux besoins de l'entreprise Informe l'entreprise des solutions envisagée Source : rapport annuel 2016 du Médiateur du crédit (mars 2017) |

Depuis 2008, les TPE représentent une part croissante de l'activité de la Médiation, passant de 79 % de l'ensemble des dossiers traités en 2008-2009, à 85 % en 2016 . Cette évolution s'explique par un accès aux crédits (crédits de trésorerie et crédits d'investissement) toujours sensiblement moins facile pour les TPE que pour les PME. D'après la Banque de France 259 ( * ) , alors que 84 % des PME obtiennent totalement ou en grande partie les financements de trésorerie demandés, seulement 70 % des TPE obtiennent satisfaction.

b) Le rôle de Bpifrance : un effet dual

(1) L'intervention marginale de Bpifrance dans le segment du financement des PME/TPE

Pour le financement des PME/TPE, Bpifrance est un acteur de taille limitée avec seulement 3,6 % de l'encours total des crédits bancaires en 2015. Elle intervient en cofinancement de prêts bancaires associés.

Bpifrance ne dispose ni d'un réseau ni de ressources humaines suffisants pour jouer le rôle d'une banque de proximité pour les PME/TPE . N'étant pas dotée d'une capacité propre de sélection des dossiers, elle intervient en aval des choix des banques, à partir de dossiers sélectionnées par celles-ci.

Pour les TPE qui souhaitent un crédit de trésorerie, l'accès à Bpifrance était quasiment impossible en 2015 comme l'a montré le rapport d'évaluation par l'Assemblée nationale des premières années d'activité de Bpifrance 260 ( * ) .

Son positionnement est en revanche plus affirmé en faveur des PME innovantes.

(2) L'intervention décisive de Bpifrance dans le segment de l'innovation

La frilosité du secteur privé a conduit l'État à intervenir fortement en soutien à l'innovation, pour les raisons ainsi décrites par le Conseil d'analyse économique :

« La France manque de fonds de long terme . Pour des raisons réglementaires (ratios prudentiels), les banques et les compagnies d'assurances ne peuvent investir que des montants limités dans des projets risqués de long terme. Elles ont également des contraintes d'efficacité de gestion (temps passé/montant investi) et de ratio d'emprise sur les fonds souscrits qui leur font naturellement privilégier des fonds de grande taille. Surtout, la France ne dispose pas de fonds de pension ni d'endowments 261 ( * ) d'universités, qui dans d'autres pays travaillent dans le long terme et peuvent donc prendre des risques. Or, le capital-risque a un rendement imprévisible, historiquement faible, qui de surcroît ne se réalise pas avant 7-10 ans. La politique d'investissement de Bpifrance dans des « fonds de fonds » privés procède ainsi de la volonté de faire émerger des investisseurs de long terme référents français ».

Ainsi, sur la période 2012-2015, la part des nouveaux fonds levés par le capital-risque provenant des institutions publiques était bien plus élevée en France qu'au Royaume-Uni et dans les pays nordiques.

Le capital-risque sert à financer des entreprises généralement de très petite taille, qui se trouvent aux premiers stades de leur existence et qui présentent un fort potentiel de croissance et de développement.

Les fonds de capital-risque n'apportent pas que des capitaux mais aussi des conseils. Ils fournissent aux entreprises des compétences et des connaissances précieuses, des contacts professionnels, des conseils stratégiques.

Dans le domaine du capital-investissement et de l'innovation, Bpifrance est devenu le principal acteur français du segment du capital-risque et de l'amorçage 262 ( * ) .

Elle intervient notamment dans des PME désireuses d'ouvrir leur capital. Grâce à des tickets compris entre 250 000 euros et 13 millions d'euros, son activité sur ce segment a été en forte expansion avec 132 millions d'euros en 2015 (+ 78 % par rapport à 2012).

Sur le segment de l'innovation, les prises de participations de Bpifrance ont fortement progressé (+ 48 % entre 2013 et 2015) pour atteindre 169 millions d'euros, avec notamment le Fonds national d'amorçage, fonds de fonds qui réalise des investissements dans des fonds d'amorçage investissant eux-mêmes dans des start-up et des jeunes entreprises innovantes.

Bpifrance est très présente dans l'investissement direct dans les start-up. Elle apparaît même comme l'investisseur européen le plus actif du 1 er trimestre 2016, avec 15 opérations, devant Index Ventures (dix opérations), l'un des tout premiers fonds pan-européens. Bpifrance est également très active en investissement indirect puisqu'elle est présente, via 262 fonds partenaires en 2015, dans la moitié des acteurs français du capital-innovation.

En revanche, la participation de l'université au financement de l'innovation est faible, contrairement aux pays anglo-saxons.

L'investissement direct de l' É tat dans le capital risque est trop important . Il investit chaque année 366 millions d'euros dans le capital risque, soit 0,018 % du PIB. Cela représente 40 % du total des investissements dans le capital risque en France. De son côté, le Royaume - Uni investit en moyenne 112 millions d'euros par an dans le capital risque, soit 0,006 % de son PIB, et 18 % du total investi. L'Allemagne quant à elle investit 149 millions d'euros soit 0,005 % de son PIB, soit 20 % du total des investissements dans le capital risque. En effet l'absence de la participation de Bpifrance dissuade parfois d'autres investisseurs d'apporter leurs capitaux.

L'intervention de l'argent public dans le capital risque, si elle apparaît comme la contrepartie de la faiblesse de l'initiative privée, risque à terme de fausser l'allocation optimale des ressources , comme l'a parfaitement analysé le Conseil d'analyse économique en juillet 2016 :

§ « l'État n'a, en général, pas de compétences particulières pour détecter les secteurs et les entreprises d'avenir ; il n'a pas de faculté le prédisposant à « choisir les gagnants » mieux que le secteur privé ;

§ l'intervention publique peut évincer certains acteurs privés en concurrence de facto avec un acteur qui ne fait pas face aux mêmes objectifs de rentabilité ni de levée de capitaux auprès de tiers ;

§ les groupes de pression peuvent, par l'intermédiaire du processus politique, obtenir des choix différents de ceux que des experts indépendants opéreraient ; les personnalités politiques peuvent être tentées d'utiliser l'intervention publique à des fins électorales, soit afin de capter les votes de groupes ciblés, soit pour se positionner sur des symboles forts et porteurs auprès de l'électorat ;

§ de façon reliée, il est très difficile de mettre un terme à des initiatives publiques. Cela est vrai que le projet initial s'avère justifié ou non. Ces facteurs font que les politiques industrielles ne sont pas toujours fructueuses sur le long terme et que les institutions s'empilent les unes sur les autres au cours du temps ;

§ le poids important du secteur public peut être perçu négativement par les investisseurs étrangers qui considéreraient Bpifrance comme le « bras armé » d'un État français à réputation « protectionniste ou craindraient des quotas géographiques d'exposition française ».

Bpifrance a joué un rôle majeur pour pallier les carences du secteur privé suite à la crise de 2008 . Mais la pérennité de son intervention interroge. Elle « aura parfaitement réussi le jour où elle ne sera plus nécessaire que sur des segments bien spécifiques qui ne peuvent être financés par le seul secteur privé ». Dans cet objectif, l'écosystème doit être alimenté par de nouveaux fonds innovants, lesquels supposent que les acteurs privés puissent prendre le relais.

Or, comme le souligne le Conseil d'analyse économique, « La difficulté est que du fait même de son existence, et parce qu'elle joue un rôle clé d'instruction des dossiers et de coordination des acteurs privés, Bpifrance porte en elle le risque, par effet d'éviction, d'entraver l'émergence d'un écosystème autonome ».

L'objectif des pouvoirs publics devrait donc être l'émergence d'une industrie du capital risque autonome et non de faire de Bpifrance un substitut permanent à la faiblesse de l'investissement privé .

4. « Ubériser » le financement des PME ?

a) La Fintech va bouleverser le système bancaire.

La technologie financière , aussi dénommée « Fintech » , est une nouvelle industrie financière qui déploie la technologie numérique pour améliorer les activités financières. Il s'agit d'une nouvelle étape de la désintermédiation bancaire qui s'est faite sur les produits et concerne désormais le métier lui-même.

Les Fintech prétendent en effet remplir la même fonction qu'une banque : assurer la sécurité d'un système de paiement, prêter de l'argent à partir de dépôts d'investisseurs, mais différemment et mieux, grâce à une meilleure connaissance de leurs clients par l'utilisation du Big Data 263 ( * ) , ce qui leur permet une meilleure analyse du risque de crédits des sociétés.

La nouvelle directive européenne « DSP2 » (ou Directive sur les Services de Paiement), entrée en vigueur le 13 janvier 2018, oblige désormais les banques à partager les données de leurs clients avec les autres opérateurs. L'exploitation de ces données va donc permettre aux nouveaux entrants, que sont les Fintech, de proposer des offres similaires aux banques, mais à moindre coût. Ils pourront même élaborer de meilleures offres, plus adaptées aux besoins des clients.

Le point fort de la Fintech est précisément l' exploitation des données financières des entreprises . Les banques « classiques » restent difficiles à concurrencer sur le coût du financement. Les Fintech font de la rapidité de leur réponse aux candidats à l'emprunt un argument commercial. Lendix promet ainsi une offre de prêt ferme en 48 heures grâce à la reconnaissance optique de caractère. Bankin' peut capter l'ensemble des données bancaires récentes des entreprises si celles-ci acceptent de partager leurs identifiants bancaires. Credit.fr , rachetée cet été par Tikehau Capital, assure analyser entre 160 et 400 paramètres sur chaque société en quête d'un financement, permettant à une équipe de trois analystes d'étudier 17 000 dossiers dans l'année, des algorithmes de scoring effectuant une partie du tri dès le départ 264 ( * ) .