Rapport d'information n° 405 (2017-2018) de M. Olivier CADIC , fait au nom de la Délégation aux entreprises, déposé le 5 avril 2018

Disponible au format PDF (4 Moctets)

Synthèse du rapport (153 Koctets)

-

SYNTHÈSE

-

LISTE DES PRINCIPALES PROPOSITIONS

-

AVANT-PROPOS

-

POUR UNE FRANCE LIBRE D'ENTREPRENDRE

-

I. LIBERER LA CRÉATION D'ENTREPRISE

-

A. LA CREATION D'ENTREPRISE : UN SAUT

D'OBSTACLES

-

1. La France, une « start up

Nation » plutôt « start » que

« up »

-

2. Un dynamisme entrepreneurial confronté

à la complexité dès la création de

l'entreprise

-

a) Le dédale de la recherche d'information

sur l'entreprise

-

b) La perplexité devant la

multiplicité des statuts juridiques de l'entreprise

-

(1) 87 catégories différentes

d'entreprises

-

(2) Une tendance à complexifier le

régime de la micro-entreprise

-

(3) Une simplification souhaitée et toujours

en attente

-

(a) Une volonté de simplification

exprimée depuis 2014

-

(b) Redéfinir l'objet de l'entreprise n'est

pas une priorité

-

(4) La fusion du micro-social et du

micro-fiscal

-

c) Le découragement face à la

complexité administrative

-

(1) Les Centres de formalités des

entreprises : un faux « guichet unique »

-

(2) Infogreffe : un service d'état

civil pour déclarer la naissance de l'entreprise

-

(a) Le « graal » du

« Kbis »

-

(b) Infogreffe, un interlocuteur de

référence pour les entreprises

-

(c) Un « registre bis » :

le bénéficiaire effectif

-

(3) La publication de l'annonce légale,

acte de naissance de l'entreprise

-

(a) Une double publication d'annonce

légale

-

(b) Une publication « papier »

qui persiste

-

(c) Une formalité substantielle.

-

(4) L'entrepreneur et l'INSEE

-

(a) Le code SIREN

-

(b) Le code APE (ou NAF)

-

(5) L'entrepreneur et l'INPI

-

(a) L'accès aux informations

économiques et financières de l'entreprise

-

(b) La protection de la propriété

industrielle

-

(6) L'entrepreneur et l'administration

fiscale

-

(a) Un interlocuteur : le service des

impôts des entreprises

-

(b) Le centre de gestion

agréé : un aidant contesté mais

nécessaire

-

(c) L'entreprise, collectrice de TVA

-

(d) L'entreprise, collectrice de l'impôt sur

le revenu avec le prélèvement à la source

-

(7) L'entrepreneur et l'administration

sociale

-

(a) Le bulletin de salaire clarifié pour

les salariés mais pas simplifié pour les entreprises

-

(b) Un effort de simplification : la

déclaration sociale unique

-

(c) Des exemples de complexité

-

(i) La généralisation des

complémentaires santé

-

(ii) Les exonérations et allègements

de cotisations sociales

-

(iii) L'assujettissement des dividendes et

stock-options à cotisations sociales

-

a) Le dédale de la recherche d'information

sur l'entreprise

-

1. La France, une « start up

Nation » plutôt « start » que

« up »

-

B. LEVER LES FREINS A LA CREATION

D'ENTREPRISE

-

1. Simplifier les démarches administratives

lors de la création de l'entreprise

-

a) Objectif n° 1 : simplifier le statut

de l'entreprise

-

b) Objectif n° 2 : un portail

unique

-

c) Objectif n° 3 : un guichet unique

-

(1) Conforter l'efficacité

d'Infogreffe

-

(2) Alléger en contrepartie la

périodicité et les coûts pour les entreprises

-

(3) Recentrer le rôle de l'Agence France

Entrepreneur sur l'information

-

d) Objectif n° 4 : un identifiant unique

pour chaque entreprise

-

e) Objectif n° 5 :

dématérialiser à 100 %

-

(1) La tentative de

dématérialisation de 2011.

-

(2) Dématérialiser en supprimant la

rente des annonces judiciaires et légales

-

f) Objectif n° 6 : simplifier vraiment

le bulletin de salaire

-

g) Objectif n° 7 : sécuriser les

relations entre entreprises et travailleurs indépendants

-

(1) Le dynamisme du microentrepreunariat

-

(2) Micro-entrepreneur ou salarié

dépendant ?

-

(3) Un droit économique propre au

microentrepreunariat ?

-

a) Objectif n° 1 : simplifier le statut

de l'entreprise

-

2. Encourager l'accompagnement des

entreprises

-

1. Simplifier les démarches administratives

lors de la création de l'entreprise

-

A. LA CREATION D'ENTREPRISE : UN SAUT

D'OBSTACLES

-

II. SOUTENIR LA CROISSANCE DE L'ENTREPRISE

-

A. UNE CROISSANCE DIFFICILE DU TISSU

ENTREPRENEURIAL FRANÇAIS

-

1. La forte mortalité des petites

entreprises

-

2. Des PME trop faibles

-

a) Des PME deux fois moins nombreuses qu'en

Allemagne

-

b) Des PME trop petites

-

c) Des PME insuffisamment financées

-

(1) Une épargne des ménages mal

orientée

-

(2) Des PME sous-financées

-

(3) Un financement par la bourse trop

étroit

-

(a) Euronext, un système

multilatéral de négociation

-

(b) De moins en moins de PME se financent par le

marché

-

(4) Le financement croissant des PME par la

private equity

-

a) Des PME deux fois moins nombreuses qu'en

Allemagne

-

3. Les ETI : un atout décisif dans la

mondialisation

-

a) Les ETI, un atout décisif

-

(1) Le « coeur » de

l'économie française

-

(2) Gazelles, girafes, licornes et titans

-

b) L'absence de stratégie publique en

faveur des ETI

-

(1) Faire grandir les ETI

-

(2) Développer une politique publique en

faveur des ETI

-

c) L'alourdissement significatif des contraintes

pesant sur les ETI

-

(1) Un choc de complexité

-

(2) L'obligation d'information, une charge pour

les ETI

-

(a) L'information sur l'entreprise

-

(b) La protection des données personnelles

par l'entreprise

-

a) Les ETI, un atout décisif

-

1. La forte mortalité des petites

entreprises

-

B. LEVER LES FREINS ADMINISTRATIFS À LA

CROISSANCE DES ENTREPRISES

-

1. La simplification du droit

européen

-

2. La simplification du droit français de

l'entreprise

-

a) Objectif n° 9 : simplifier le droit

des entreprises

-

(1) Alléger les formalités

-

(2) Actualiser le Code de commerce

-

b) Objectif n° 10 : créer un code

des entreprises

-

c) Objectif n° 11 : créer un

tribunal de l'entreprise

-

d) Objectif n° 12 : encourager la

normalisation volontaire

-

e) Objectif n° 13 : simplifier les

obligations déclaratives fiscales

-

f) Objectif n° 14 : simplifier les

obligations déclaratives sociales

-

(1) Une déclaration

« unique » qui ne l'est pas

-

(2) Supprimer l'assujettissement des dividendes et

stock-options à cotisations sociales perçus par les dirigeants en

complément d'une rémunération minimale

-

g) Objectif n° 15 : relever le seuil imposant

la certification des comptes des PME pour l'aligner sur le niveau

européen

-

h) Objectif n° 16 : geler le seuil

social de 50 salariés puis le relever au niveau européen

-

(1) Les seuils, un obstacle à la croissance

des entreprises

-

(2) Le gel des seuils

-

(3) Un gel de 5 ans et la perspective de

l'alignement des seuils sur les normes européennes

-

a) Objectif n° 9 : simplifier le droit

des entreprises

-

1. La simplification du droit

européen

-

C. FACILITER LE FINANCEMENT DES PME

-

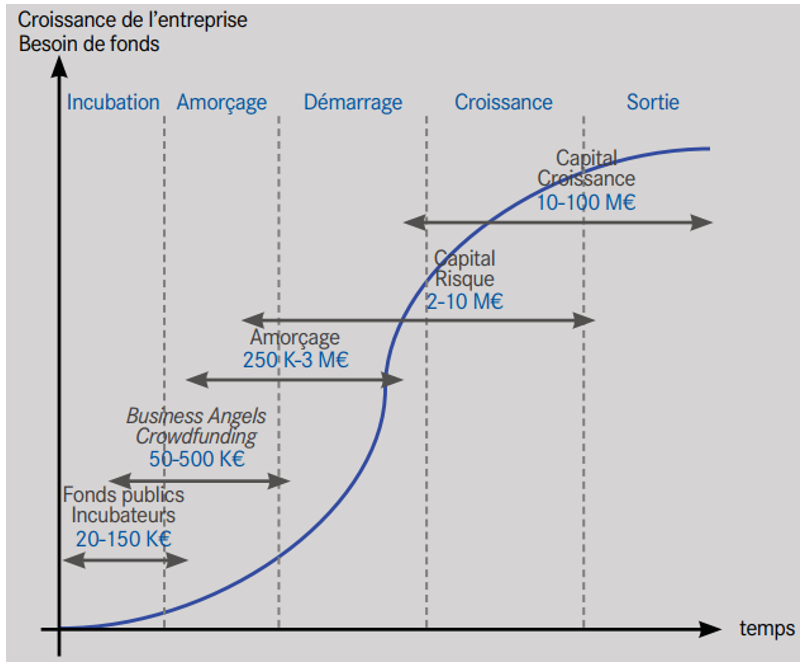

1. Franchir la « vallée de la

mort »

-

a) La « vallée de la

mort » dans le cycle de croissance de l'entreprise

-

b) La faiblesse de l'écosystème pour

l'amorçage et le démarrage

-

(1) L'incubation par les « copains,

cousins et cinglés »

-

(2) L'amorçage par le crowdfunding

-

(3) La post-création par les business

angels

-

c) La double difficulté du chef

d'entreprise

-

(1) Une connaissance inégale des nouvelles

sources de financement

-

(2) Le dilemme de la croissance ou de la

rentabilité

-

a) La « vallée de la

mort » dans le cycle de croissance de l'entreprise

-

2. Sortir du dédale des aides publiques

-

3. Des banques trop frileuses pour financer les

PME ?

-

a) Le financement bancaire des entreprises

-

(1) Un code des bonnes pratiques entre les banques

et les PME

-

(2) Le rôle de la Médiation du

crédit aux entreprises

-

b) Le rôle de Bpifrance : un effet

dual

-

(1) L'intervention marginale de Bpifrance dans le

segment du financement des PME/TPE

-

(2) L'intervention décisive de Bpifrance

dans le segment de l'innovation

-

a) Le financement bancaire des entreprises

-

4. « Ubériser » le

financement des PME ?

-

a) La Fintech va bouleverser le système

bancaire.

-

b) La France, premier pays au monde à

autoriser l'usage financier de la blockchain

-

(1) L'encadrement législatif de la

blockchain

-

(2) La régulation de la blockchain

-

(3) Une prochaine régulation des Initial

Coin Offerings

-

(4) Vers une régulation

européenne

-

c) Objectif n° 20 : mettre la Fintech au

service du financement des PME

-

(1) Une meilleure connaissance des PME pour les

épargnants

-

(2) Une réduction des coûts de

transaction des marchés pour les PME

-

a) La Fintech va bouleverser le système

bancaire.

-

5. Réorienter l'épargne des

ménages vers l'entreprise

-

a) Le paradoxe de l'investissement en

France

-

b) Le capital-risque,

« armure » de la French Tech

-

c) Objectif n° 21 : mobiliser

l'épargne des Français vers le financement des entreprises

-

(1) Moins d'actionnaires

-

(2) Moins d'entreprises cotées

-

(3) La création d'un support fiscal

adapté et individualisé.

-

d) Objectif n° 22 : assouplir les

contraintes de la directive Solvalibilité II

-

e) Objectif n° 23 : favoriser

l'investissement des ménages dans les entreprises

-

(1) Les paradoxes français des fonds de

pension

-

(2) L'impasse d'un fléchage

général de l'assurance-vie

-

(3) Les propositions pour réorienter

l'assurance-vie

-

(a) Moduler la garantie des contrats

d'assurance-vie pour encourager leur détention à long

terme

-

(b) Desserrer les contraintes du support

« eurocroissance »

-

(c) Améliorer l'accessibilité de

l'investissement non coté

-

f) Objectif n°24 : créer un fonds

de mobilité internationale permettant une portabilité de

l'assurance-vie

-

a) Le paradoxe de l'investissement en

France

-

6. Faciliter l'accès des PME au financement

par le marché

-

1. Franchir la « vallée de la

mort »

-

D. SOUTENIR LES PME DANS LA BATAILLE DE

L'EXPORTATION

-

1. Une rude bataille : un déficit

commercial persistant et inquiétant

-

2. Les PME, un rôle modeste

-

3. L'évaluation du soutien public aux

exportations

-

a) La suppression du crédit d'impôt

pour dépenses de prospection commerciale des PME

-

b) Les annonces du Gouvernement du 23

février 2018

-

(1) La simplification du dispositif de soutien

public aux exportations

-

(2) Le renforcement des mécanismes d'aide

à l'exportation

-

c) Objectif n° 26 : moduler l'IS en

fonction de l'export

-

a) La suppression du crédit d'impôt

pour dépenses de prospection commerciale des PME

-

1. Une rude bataille : un déficit

commercial persistant et inquiétant

-

A. UNE CROISSANCE DIFFICILE DU TISSU

ENTREPRENEURIAL FRANÇAIS

-

III. TRANSMETTRE, REBONDIR OU DISPARAITRE, LA FIN

DE VIE DES ENTREPRISES

-

A. UN DROIT DES FAILLITES QUI NE FACILITE PAS LE

REBOND

-

1. Les défaillances d'entreprise en nette

baisse

-

2. De la faillite à la seconde chance, pour

une révolution culturelle du rebond

-

a) Une révolution culturelle : de la

faillite au rebond

-

(1) L'apparition de la notion de

« seconde chance »

-

(2) La suppression de la cote 040 de la Banque de

France

-

(3) Les associations d'aide au rebond

-

(4) Les témoignages d'entrepreneurs sur

leurs échecs

-

b) L'espoir de l'assurance-chômage des

entrepreneurs

-

(1) Une assurance-chômage

confidentielle

-

(2) Une extension limitée aux cas de

liquidation judiciaire

-

a) Une révolution culturelle : de la

faillite au rebond

-

3. Un droit des entreprises en difficulté

complexe qui privilégie le maintien de l'emploi

-

a) Un droit qui met l'accent sur la

prévention

-

(1) La difficulté d'anticiper et

d'appréhender la cessation de paiement

-

(a) Un référentiel

d'anticipation

-

(b) Des lanceurs d'alerte

-

(2) Des procédures qui peuvent

s'enchaîner

-

(a) Les procédures

préventives

-

(b) Les procédures collectives (ou

judiciaires)

-

(c) Le redressement a pour objectif la

recréation de valeur

-

(d) La liquidation judiciaire n'est pas une

sanction

-

b) Un droit du redressement d'entreprise qui

pratique « l'acharnement thérapeutique »

-

c) Vers un droit franco-allemand de la faillite en

2024 ?

-

(1) La loi allemande de l'insolvabilité de

1999

-

(2) La réforme de 2005

-

d) Un long chemin pour une convergence

franco-allemande

-

(1) L'analyse comparée d'Oseo de 2008 a

montré deux systèmes très divergents

-

(2) L'étude de la COFACE de 2012 a

montré que l'Allemagne privilégiait les créanciers sur le

maintien de l'emploi

-

(3) Mixer le droit préventif

français et la simplicité et la rapidité du droit allemand

de la liquidation

-

a) Un droit qui met l'accent sur la

prévention

-

4. L'évolution du droit

européen

-

a) Une harmonisation du droit européen en

deux étapes

-

(a) Le règlement (CE)

n° 1346/2000 du Conseil du 29 mai 2000 relatif aux procédures

d'insolvabilité

-

(b) Le règlement (CE) n° 2015/848 du

20 mai 2015 relatif aux procédures d'insolvabilités

transnationales

-

b) La mise en place d'un droit matériel

harmonisé des procédures d'insolvabilité

-

(1) Une nouvelle stratégie de l'Union

européenne : faciliter le rebond par la rapidité

-

(2) La proposition de directive du 22 novembre

2016

-

(3) L'impact de la proposition de directive sur le

droit français du redressement d'entreprise

-

(a) Une proposition de directive compatible avec

le droit français de la procédure de conciliation

-

(b) Une proposition de directive qui permettrait

d'aller plus loin en introduisant des classes de créanciers

-

(i) Le classement des créanciers, une

notion qui fait son chemin

-

(ii) La différenciation des

créanciers

-

(iii) L'introduction d'un mécanisme

d'application forcée interclasse

-

(iv) Créer une seconde chance et faciliter

le rebond de l'entrepreneur

-

c) Objectif n° 27 : amorcer le

rapprochement franco-allemand à l'occasion de la transposition de la

directive du 22 novembre 2016

-

(1) Rééquilibrer le droit des

entreprises en difficulté

-

(2) Procéder à une réforme

du droit des sûretés

-

a) Une harmonisation du droit européen en

deux étapes

-

1. Les défaillances d'entreprise en nette

baisse

-

B. DEVELOPPER UN ENVIRONNEMENT FAVORABLE AU

REBOND DE L'ENTREPRENEUR

-

1. Anticiper et prévenir les

défaillances

-

a) La permanence de la question des délais

de paiement

-

(1) Des sanctions alourdies pour des retards

chroniques

-

(a) Les délais de paiement à

respecter

-

(b) Des délais de paiement en baisse

-

(c) Des retards de paiement ramenés en

dessous des 11 jours

-

(d) Un coût économique notamment

pour les PME

-

(2) La politique publique : des prix pour

récompenser, du « name and shame » pour punir

-

(a) Le prix des délais de paiement pour

les bons élèves

-

(b) Le « name and shame »

pour les mauvais élèves

-

b) Objectif n° 28 : différencier

les délais de paiement selon la taille de l'entreprise

-

c) Objectif n° 29 : moduler dans le

temps les pénalités et majorations de retard des cotisations

fiscales et des impôts

-

(1) Les pénalités de retard en

matière fiscale

-

(a) Les intérêts de retard.

-

(b) Un dispositif exclu du droit à

l'erreur

-

(c) La prise en considération des

difficultés de l'entreprise

-

(i) Le recours gracieux et la transaction

-

(ii) L'aménagement en fonction de la

situation du contribuable

-

(2) Les majorations de retard en matière

sociale

-

(a) Les majorations de retard initiales

-

(b) Des majorations de retard

complémentaires

-

(3) Les mécanismes de conciliation et

d'arbitrage

-

(a) La commission des chefs de services

financiers (CCSF)

-

(b) Le comité départemental

d'examen des problèmes de financement des entreprises (Codefi)

-

(4) Moduler dans le temps les

pénalités et majorations de retard

-

a) La permanence de la question des délais

de paiement

-

2. Lever les freins au rebond

-

a) Objectif n° 30 : transmettre

facilement

-

(1) La proposition de la Délégation

aux entreprises dans son rapport du 23 février 2017

-

(2) Aller plus loin et supprimer les droits de

succession pour les chefs d'entreprises non cotées

-

(3) Faciliter les cessions de PME

-

b) Objectif n° 31 : supprimer les

stigmatisations des entrepreneurs ayant connu l'échec

-

(1) Supprimer les cotations 050 et 060

-

(2) Limiter les mentions de l'échec

-

c) Objectif n° 32 : créer une

« turbo-dissolution » à la française

-

(1) Le rendez-vous manqué de

l'habilitation de 2014

-

(2) Le rétablissement professionnel

-

(3) Pouvoir fermer rapidement une entreprise

-

(a) Fermer une micro-entreprise

-

(b) Fermer une entreprise

-

(4) Fermer une entreprise en 48 heures

-

a) Objectif n° 30 : transmettre

facilement

-

1. Anticiper et prévenir les

défaillances

-

A. UN DROIT DES FAILLITES QUI NE FACILITE PAS LE

REBOND

-

I. LIBERER LA CRÉATION D'ENTREPRISE

-

EXAMEN EN DELEGATION, JEUDI 5 AVRIL 2018

-

ANNEXES

-

Annexe I - Les 87 catégories d'entreprises

recensées par Infogreffe

-

Annexe II - Les 50 mesures de simplification du

code de commerce proposées par la commission des Lois du Sénat

(juin 2016) dans son Rapport n° 657 (2015-2016) fait par

M. André Reichardt, au nom de la commission des lois, du 1er juin

2016

-

Annexe III - Les principales étapes de la

construction du droit des entreprises en difficulté

-

(1) Les réformes de 1967

-

(2) La loi du 25 janvier 1985 arbitre en faveur

de l'entreprise et de sa sauvegarde.

-

(3) La loi du 10 juin 1994

-

(4) La loi du 26 juillet 2005 de sauvegarde des

entreprises

-

(5) L'ordonnance du 18 décembre 2008

-

(6) La procédure de sauvegarde

financière accélérée

-

(7) L'adaptation du droit des entreprises en

difficulté à l'entrepreneur individuel.

-

(8) Les ordonnances de 2014

-

(9) La loi du 6 août 2015

-

(1) Les réformes de 1967

-

Annexe IV - Le « chapitre

11 » du titre 11 du United States Code

-

Annexe V - Les principaux éléments

de « l'amendement ESUG » en droit allemand

-

Annexe VI - Le Code des relations banques TPE/PME

(11 mai 2006)

-

Annexe I - Les 87 catégories d'entreprises

recensées par Infogreffe

-

LISTE DES PERSONNES AUDITIONNÉES

N° 405

SÉNAT

SESSION ORDINAIRE DE 2017-2018

|

Enregistré à la Présidence du Sénat le 5 avril 2018 |

RAPPORT D'INFORMATION

FAIT

au nom de la délégation aux entreprises (1) relatif à l' accompagnement du cycle de vie des entreprises ,

Par M. Olivier CADIC,

Sénateur

|

(1) Cette délégation est composée de : Mme Élisabeth Lamure, présidente ; MM. Gilbert Bouchet, Olivier Cadic, Emmanuel Capus, Fabien Gay, Xavier Iacovelli, Joël Labbé, Mmes Patricia Morhet-Richaud, Nelly Tocqueville, MM. Michel Vaspart, Richard Yung, vice-présidents ; Mmes Nicole Bonnefoy, Catherine Fournier, Pascale Gruny, M. Jackie Pierre, secrétaires ; MM. Philippe Adnot, Guillaume Arnell, Mmes Martine Berthet, Annick Billon, M. Martial Bourquin, Mme Agnès Canayer, M. Michel Canevet, Mmes Anne Chain-Larché, Laurence Cohen, M. René Danesi, Mme Jacky Deromedi, M. Jérôme Durain, Mme Dominique Estrosi Sassone, MM. Michel Forissier, Jean-Marc Gabouty, Éric Jeansannetas, Antoine Karam, Guy-Dominique Kennel, Daniel Laurent, Jacques Le Nay, Mme Anne-Catherine Loisier, MM. Sébastien Meurant, Claude Nougein, Philippe Paul, Rachid Temal, Jean-Louis Tourenne, Mme Sabine Van Heghe. |

SYNTHÈSE

I - LIBERER LA CREATION D'ENTREPRISE

591 000 entreprises ont été créées en 2017, soit deux fois plus qu'il y a dix ans.

Pourtant le rapport Doing Business de 2018, qui évalue la facilité à faire des affaires, fait reculer la France de deux places en un an, au 31 ème rang sur 190. Paris n'occupe que la 11 ème place des villes les plus dynamiques du monde pour les start up que notre écosystème peut produire mais qui peuvent être rapidement revendues à l'étranger.

Jamais le dynamisme entrepreneurial n'a été aussi fort, surtout chez les jeunes et 40 % des créateurs d'entreprise sont des créatrices. Or, des intentions aux actes, des freins demeurent, à commencer par la complexité administrative , comme le constatait dès 2008 le rapport Attali.

Créer son entreprise est un parcours du combattant qui commence dès lors que l'on souhaite se renseigner, et plus encore dans le choix du statut juridique de l'entreprise pour lequel Infogreffe recense 87 catégories différentes de sociétés . La différence entre une entreprise individuelle, qui est un statut, et la micro-entreprise, qui est un régime fiscal et social n'est pas évidente. Surtout que, depuis la création de ce dernier régime en 2009, les contraintes administratives se sont alourdies, comme l'obligation de posséder un logiciel de facturation. La proposition du rapport Grandguillaume de 2013 de simplification du statut juridique de l'entreprise, reprise par le Conseil de simplification pour les entreprises en 2014, n'a jamais été mise en oeuvre. Mieux, le rapprochement des régimes micro-social et micro-fiscal a été repoussé à 2020 et le doublement des seuils d'imposition risque de se révéler une mauvaise affaire pour les micro-entrepreneurs, les seuils de TVA n'ayant pas changé.

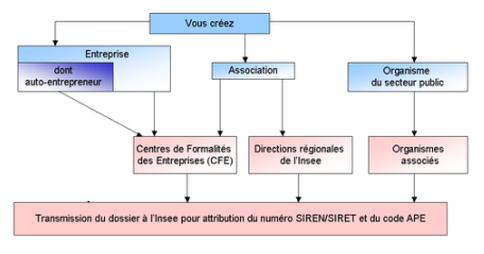

Si les Centres de formalités des entreprises se présentent comme un « guichet unique », ce qu'ils ne sont pas (il y en a 7 !), Infogreffe est l'interface la plus accessible et la plus rapide. Une fois l'entreprise créée, la publication effectuée par les annonces légales et le « Kbis » obtenu, l'entreprise doit enregistrer les « bénéficiaires effectifs », se voit attribuer un numéro SIREN, un SIRET par établissement, un code APE, lequel peut lui rendre applicable la convention collective de branche. Elle peut également faire protéger sa marque par l'INPI.

Dans leurs relations avec l'administration fiscale , les PME peuvent bénéficier de l'assistance d'un centre de gestion agréée, onéreuse, peu efficiente globalement comme l'a constaté la Cour des comptes en 2014. Les déclarations sociales, particulièrement complexes, font l'objet d'une « simplification » applicable aux entreprises depuis 2016. Son application aux personnes publiques a été repoussée en 2022, exemple caractérisé où l'État s'exonère des exigences qu'il impose aux entreprises privées .

Trois exemples de complexité du régime social de l'entreprise peuvent être mis en lumière : la généralisation des complémentaires santé, des exonérations et allègements de charges sociales, l'assujettissement des dividendes et stock-options à cotisations sociales.

Il conviendrait de regrouper les différents statuts de l'entreprise en deux grandes catégories, l'entreprise individuelle et la société anonyme (outre le régime des sociétés cotées), ce qui suppose une « remise à plat » d'ampleur.

Pour simplifier, il importe de créer un portail unique regroupant l'ensemble des sites publics fournissant de l'information sur la création d'entreprise, de faire d'Infogreffe un guichet unique des formalités de création des entreprises , d'étendre l'obligation d'immatriculation au RCS aux associations ayant une activité économique et employant plus de 10 salariés, de créer un identifiant unique afin d'éviter les démarches successives d'inscription auprès de différents « guichets » de l'administration. Toutes les déclarations relatives à la vie de l'entreprise seraient regroupées dans une déclaration annuelle . L'objectif de dématérialisation totale, déjà avancé en 2011, devrait conduire à mettre un terme à l'obligation de publication papier des annonces légales, ce qui représenterait pour les entreprises une économie de 250 millions d'euros par an.

La micro-entreprise, écosystème fragile, ne nécessite cependant pas de créer un statut du travailleur indépendant mais davantage de sécuriser les entreprises dans leurs relations avec ces entrepreneurs individuels en limitant les possibilités de leur requalification en salariés .

En revanche, il paraît utile de développer l'accompagnement de la création d'entreprise qui permet d'améliorer la réussite et la pérennité des jeunes entreprises, en le considérant comme du mécénat d'entreprise.

Pour alléger les charges pesant sur les PME, il faudrait aligner les seuils de certification des comptes par des commissaires aux comptes sur les normes européennes, revenant ainsi sur une surtransposition, tout en maintenant le rôle des centres de gestion agréés qui concourent à la lutte contre la fraude fiscale et jouent un rôle utile de pré-contrôle fiscal, voire d'alerte des difficultés de l'entreprise.

II - SOUTENIR LA CROISSANCE DE L'ENTREPRISE

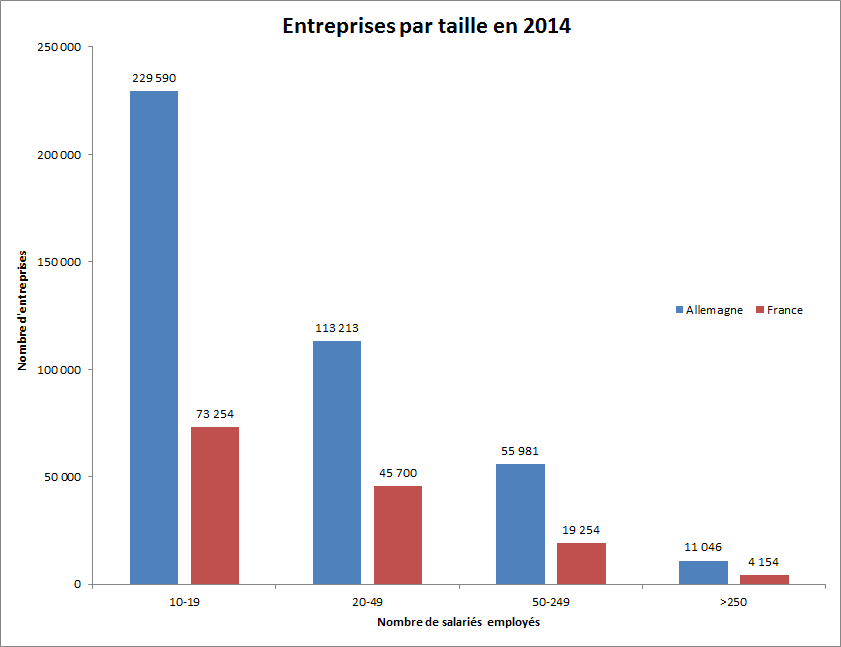

Entre 2009 et 2016, le nombre des micro-entreprises a été multiplié par trois, mais sur le million déclaré, seules 2/3 (670 000) sont économiquement actives. Leur pérennité est faible, contribuant à une perception négative de l'aventure entrepreneuriale. Les TPE sont essentiellement tournées vers le marché local : elles représentent 19 % des emplois mais seulement 13 % du chiffre d'affaires total des entreprises et 3 % des exportations. La France compte deux fois moins de PME que l'Allemagne et manque singulièrement de « gazelles », entreprises en croissance rapide.

La France ne manque pas d'épargne . Mais elle est mal orientée et les épargnants délaissent les actions. Le nombre d'entreprises cotées a été divisé par deux en 8 ans, et le nombre de PME cotées a baissé de 10 %. Les ménages privilégient l'assurance-vie et l'investissement locatif. Le fonds pour l'innovation de rupture, alimenté par les privatisations, suffira-t-il à assurer le financement des entreprises ? Quoi qu'en dise le Gouvernement, qui ne souhaite pas créer de nouvelle niche fiscale, il manque un instrument dédié à cet objectif notamment pour créer un outil adapté au capital-risque afin de permettre le décollage des PME.

La France ne manque pas d'investissement, mais celui-ci est mal orienté et trop concentré , étant plus faible dans les ETI et plus encore dans les PME. La France manque d'investisseurs de long terme et la French Tech n'est pas à l'abri d'un retournement brutal de conjoncture. Il faut donc mener une bataille culturelle pour faire revenir l'épargne des ménages vers les actions , une bataille de simplification pour dissuader les entreprises de quitter les marchés sur-réglementés pour aller vers le private equity non régulé. D'autant que la France ignore les fonds de pensions, sauf pour les fonctionnaires, alors que ce financement est nécessaire pour compléter la retraite par répartition.

Pour renforcer l'investissement dans les entreprises, il faut doubler le mécanisme de l'IR-PME par analogie avec le dispositif britannique de l'Enterprise Investment Scheme , lequel vient d'être porté de 1 à 2 millions de livres sterling.

Le crédit bancaire envers les entreprises et singulièrement les TPE-PME reste frileux. Malgré un code de bonnes pratiques, une amélioration de la lisibilité des tarifs de financement, un engagement actif de la Médiation du crédit, une forte auto-censure de demande de crédit freine le développement des entreprises. L'intervention de Bpifrance n'est pas décisive sauf dans le segment des entreprises innovantes où elle comble la défaillance de l'investissement privé. Cette surexposition de la banque publique risque à terme de fausser l'allocation des ressources.

La France est bien placée dans la Fintech et la blockchain , qui devraient permettre une meilleure appréhension du risque financier à même de sécuriser les épargnants et diminuer les coûts de transaction des marchés, « ubérisation » du financement de l'économie dont les PME pourraient bénéficier. Il sera cependant nécessaire d' aider les TPE et les PME à s'approprier les nouveaux usages numériques et à intégrer ces technologies afin d'améliorer leur compétitivité.

La France manque en revanche d'ETI, lesquelles prennent une part essentielle à l'économie nationale comme l'avait relevé le rapport Retailleau de 2010, et qui sont les champions français sur les marchés mondiaux. Le marché du capital-investissement leur est particulièrement adapté. Toutefois, et alors même que les pouvoirs publics conviennent de la faiblesse des ETI françaises par rapport à leurs concurrents européens, ils leur imposent un empilement de mesures administratives, sans articulation, qui soumettent les ETI, à partir d'un certain seuil, aux mêmes obligations que les sociétés cotées et qui entravent leur transmission.

Au choc de simplification annoncé et tenté en 2012-2014 avec des résultats mitigés, a succédé en 2016-2017 un choc de complexité pour les ETI, résultant soit de la transposition de directives européennes, soit de lois qui ont accru les obligations d'information que cette catégorie d'entreprise doit recenser et rendre publiques : publication d'informations extra-financières (RSE), loi Sapin 2 etc... L'alourdissement de cette information est devenu indigeste pour l'actionnaire, l'investisseur et le public. L'ordonnance du 17 juillet 2017 a allégé certaines contraintes, notamment en mettant fin opportunément à la surtransposition de la directive comptable.

De nombreux dispositifs publics d'aide aux entreprises ont été développés, mais le logiciel permettant de se repérer dans les 1 654 aides publiques ne doit pas dispenser d'une rationalisation réclamée par la Cour des comptes en 2007, le rapport Guillaume de 2011 ou encore le rapport Queyranne de 2013 qui recensait 365 aides d'État représentant chacune moins de 5 millions d'euros. Ce foisonnement d'aides contraste avec un faible accès des PME, notamment innovantes, à la commande publique , déjà soulignée par le rapport Bourquin d'octobre 2015, qu'il conviendrait de faciliter en priorité. Il faut par ailleurs sécuriser les entreprises innovantes, susceptibles de se voir opérer un redressement fiscal en cas de recours au crédit d'impôt recherche et au crédit d'impôt en faveur de l'innovation .

Pour aider à la croissance des entreprises, il convient de réduire la complexité du droit de l'entreprise . La prise de conscience date de 2008 au niveau européen et la création de la Délégation sénatoriale aux entreprises en 2014 à l'initiative du Président Larcher en est le reflet. L'accumulation des formalités exigées a rendu le droit des sociétés formel. Les entreprises françaises doivent produire chaque année 10,7 millions de pièces justificatives demandées par l'administration, à l'occasion de 4,1 millions de démarches . Cette complexité administrative coûte chaque année 60 milliards d'euros à l'économie française. L'OCDE estime que 15 milliards pourraient être dégagés par une réduction de cette complexité. La loi pour un État au service d'une société de confiance est cependant un rendez-vous manqué . Le texte est davantage une incitation pour l'administration à s'adapter, dans le temps long (17 expérimentations et 12 habilitations à légiférer par ordonnance), qu'un allégement immédiat du fardeau administratif de nos entreprises pour conduire la bataille économique. Il vaudrait mieux mener rapidement à terme la simplification pragmatique du code de commerce initiée par le Sénat depuis août 2014 et discutée en séance publique le 8 mars dernier, élément contribuant à l'action que mène le Sénat en faveur de la simplification pour les entreprises.

L'entreprise n'a jamais été définie en droit . Créer un code des entreprises permettrait de rassembler les dispositions éparses qui traitent des entreprises, quelle que soit leur forme juridique. À cette occasion, une remise à plat serait effectuée, à l'instar de ce qui a été fait en Allemagne en 2009. De même, comme l'a proposé le Sénat le 24 octobre 2017 dans la proposition de loi d'orientation et de programmation pour le redressement de la justice, conviendrait-il de créer un tribunal des affaires économiques pour unifier le contentieux du droit des entreprises en difficultés.

Contrairement aux normes obligatoires, la normalisation volontaire favorise le développement de l'entreprise. L es entreprises qui s'investissent dans l'élaboration de normes volontaires et les appliquent ont connu un surcroît de croissance annuelle de leur chiffre d'affaires de 20 % et autant pour l'exportation. Les entreprises allemandes l'ont bien compris et sont les plus engagées dans le monde dans le processus de normalisation de l'ISO.

Il faut donc encourager les entreprises françaises à s'engager dans le processus de normalisation, leur permettant de co-créer des normes qui améliorent leur performances et leur permettent de bénéficier d'avantages comparatifs par rapport à leurs concurrents.

L'entreprise est également collectrice d'impôts.

À compter du 1 er janvier 2019, les entreprises seront même désormais des tiers collecteurs de l'impôt à la source , ce qui aura un coût élevé de gestion pour elles.

Les entreprises étaient redevables de 233 prélèvements en 2016, collectant 773 milliards de recettes fiscales pour l'État , mais huit concentraient 85 % des recettes et 96 autres n'en représentaient que 0,3 %. Outre les quatre taux de TVA, la collecte de ces taxes par les entreprises est source de complexité pour les entreprises. L'administration fiscale fait en outre subir aux entreprises un « yalta administratif » entre la DGFiP et la DGDD, alors que plusieurs déclarations pourraient être réunies au sein d'un même document avec un même interlocuteur. Les contrôles fiscaux aléatoires sur les entreprises devront être remplacés à terme par un ciblage utilisant les outils de la Fintech , permettant à des algorithmes de procéder à une analyse des bilans des entreprises afin de détecter d'éventuelles fraudes. Mieux ciblé, le contrôle fiscal sera ainsi mieux accepté. Le temps ainsi gagné pourra être consacré par l'administration fiscale à des fonctions de conseil aux entreprises.

De même, les déclarations sociales pourraient être simplifiées ; l'assujettissement aux cotisations sociales des dividendes et stock-options, singularité de la France en Europe, pourrait être supprimé . Enfin, la simplification, pour l'entreprise, du bulletin de paie reste à entreprendre. Pourquoi ne pas créer un organisme interface entre les salariés et les organismes sociaux, afin de créer un taux de cotisation sociale unique pour les salariés et les entreprises en fonction du salaire distribué à charge pour cet organisme de répartir les cotisations sociales entre tous les organismes sociaux ?

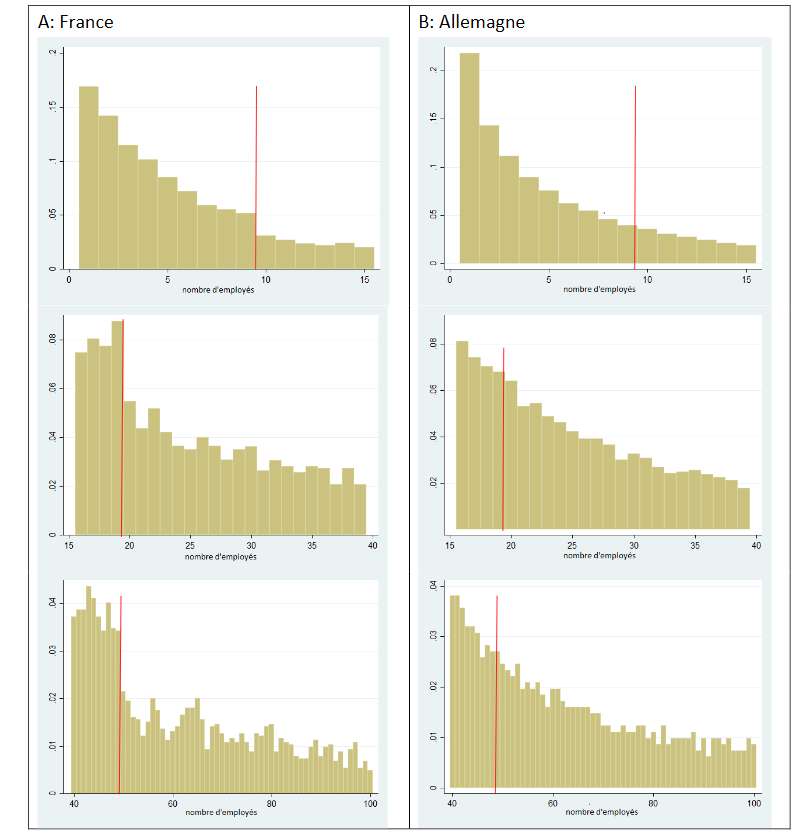

La France est un pays de seuils . Elle compte 2,4 fois plus d'entreprises de 49 que de 51 salariés et 1,8 fois plus d'entreprises de 48 et 49 salariés qu'en Allemagne. Le gel des seuils, préconisé par le Sénat depuis la discussion de la loi Macron en 2015, devrait être une étape vers leur alignement sur un nouveau seuil unique de 250 salariés.

Pour orienter l'épargne des ménages vers les entreprises, le rapport recommande d'assouplir au préalable les contraintes de la directive Solvabilité II et de renforcer l'éducation financière .

Outre la réforme de l'eurocroissance et le développement de nouveaux contrats en euros bonifiés, il faut encourager la portabilité et la transférabilité totales des produits d'assurance-vie au cours de la vie professionnelle et faire de l'épargne retraite un instrument d'attractivité de la France pour tous les entrepreneurs européens, en garantissant sa portabilité européenne, favorisant ainsi la mobilité internationale des salariés. Cela permettrait à la nouvelle génération d'entrepreneurs, notamment de start upers de se lancer dans une aventure entrepreneuriale à l'échelle européenne en étant garantis d'une épargne-retraite constituée indépendamment de leur lieux d'activité successifs, laquelle concourrait au financement de l'économie, en renforçant l'investissement en fonds propres.

Pour le financement des PME par les marchés, le préalable est d'assouplir la directive Prospectus , mais également d'endiguer la sur-règlementation du droit souple de la part des autorités de régulation (on dénombre un stock de 790 recommandations pour l'Autorité des marchés financiers) ou d'expérimenter des circuits courts de financement.

Dans la bataille de l'exportation, les PME françaises exportatrices (de 125 000 à 360 000) considèrent que le soutien public à l'export est peu efficace. Le plan d'action annoncé le 23 février 2018 ne semble pas à la hauteur du déficit de 63 milliards de notre balance commerciale.

Pour permettre aux entreprises exportatrices de se battre à armes égales à l'international avec leurs concurrents internationaux et rapatrier en France la marge bénéficiaire réalisée actuellement à l'étranger par des entreprises françaises, il faut moduler le taux de l'IS en fonction de la part des exportations dans le chiffre d'affaires de l'entreprise, l'avantage fiscal étant plafonné à 200 000 euros (règle de minimis ).

III - TRANSMETTRE, REBONDIR OU DISPARAITRE,

LA FIN DE VIE DES ENTREPRISES

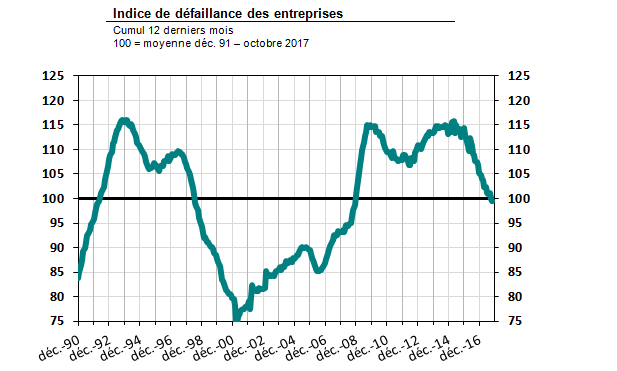

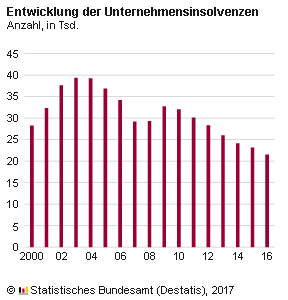

Avec 55 000 défaillances d'entreprises par an, un nombre en diminution, la France se situe dans la moyenne européenne pour la durée de ses procédures (composées à 70 % de liquidation judiciaire, 27 % de règlement judiciaire et 2 % de sauvegarde). L'activité économique préservée par ces procédures varie entre 3 et 5 milliards.

Depuis quelques années, le regard sur l'échec change . Alors qu'aux États-Unis, un échec entrepreneurial est une expérience , c'est en France toujours une défaillance de l'entrepreneur. Cependant, les notions de rebond et de seconde chance progressent, notamment avec la suppression en 2013 d'une mesure pénalisante et stigmatisante des entrepreneurs passés par une liquidation judiciaire, et grâce aux associations d'aide au rebond. Cependant, l'extension de l'assurance-chômage des entrepreneurs, promise lors de la campagne présidentielle, et susceptible de dédramatiser l'échec, se réduit pour l'instant aux seuls travailleurs indépendants ayant connu une liquidation judiciaire.

Le droit français des entreprises en difficulté met l'accent sur la prévention. Il est particulièrement complexe , que ce soit pour ses procédures préventives ou pour ses procédures judiciaires. Depuis une quinzaine d'années, le législateur a créé de nouvelles procédures, sans cesse plus ciblées, pour s'adapter à toutes les situations en créant un continuum rendant parfois difficile l'appréciation de l'adéquation de la procédure applicable à la situation économique de l'entreprise, notamment pour les PME.

Le Président de la République ayant, en septembre 2017, ouvert une perspective d'unification du droit franco-allemand de la faillite, le rapport s'attache à une comparaison avec le droit allemand .

Deux divergences (soulignées par des études d'Oseo en 2008 et de la COFACE en 2012) essentielles dominent :

1/ alors que le droit français a développé une grande variété de procédures amiables (mandat ad hoc , conciliation) ou judiciaires (redressement judiciaire, liquidation judiciaire, liquidation judiciaire simplifiée, sauvegarde, sauvegarde financière accélérée), le droit allemand se fonde sur une seule procédure ;

2/ alors que le droit français offre une protection faible aux créanciers par rapport aux autres parties, notamment les actionnaires, le droit allemand se situe dans une position intermédiaire en termes de protection des créanciers. En France, le débiteur a le monopole de la présentation du plan de sauvegarde et les créanciers sont seulement invités à formuler un avis, non liant, sur ce plan. En Allemagne, un juge dirige la procédure collective mais doit obtenir l'accord des créanciers pour toute restructuration du passif.

Cette convergence franco-allemande d'un droit de la faillite supposerait de combiner les droits les plus performants :

- le droit français pour le traitement précoce des difficultés des entreprises, qui est un modèle en Europe, a fait ses preuves lors de la crise financière de 2008 et repose sur la procédure de conciliation, confidentielle, dont le taux de réussite avoisine les 70 % ;

- le droit allemand pour la liquidation, qui est beaucoup plus favorable aux créanciers, lesquels sont regroupés en classes et qui permet de passer outre la résistance des actionnaires par un cross-class cram-down inspiré du Chapter 11 américain.

Le droit européen étant en cours d'harmonisation, pour mettre l'accent sur la rapidité des procédures afin de faciliter le rebond, la future transposition du la directive, qui sera adoptée sur le fondement de la proposition du 22 novembre 2016, devra opérer la première étape de ce rapprochement franco-allemand du droit de la faillite.

Pour anticiper les défaillances d'entreprise, il convient de poursuivre les efforts en matière de délais de paiement, source chronique de menace sur la pérennité des entreprises (32 % des PME subissent des retards de paiement, pour un coût de 635 milliards d'euros). L'État, qui a amélioré ses propres délais de paiement, pratique la remise de prix pour les « bons élèves » et le « name and shame » pour les mauvais élèves. Il pourrait être utile de différencier les délais de paiement en fonction de la taille des entreprises afin de prendre en considération leur plus fort impact sur les PME.

Lorsqu'une entreprise rencontre des difficultés et se met en défaut à l'égard de ses obligations fiscales ou sociales, les pénalités et intérêts de retard ont tendance à aggraver la situation. En lieu et place de pénalités linéaires, leur progressivité permettrait un redressement plus rapide de la situation des entreprises confrontées à des difficultés temporaires.

Pour la transmission des entreprises , il est préconisé une exonération totale de droits de succession en contrepartie d'un allongement des délais de détention des parts de l'entreprise, lesquels seraient au total portés à huit ans. Pour faciliter les fusions-acquisitions et la croissance de certaines entreprises, il préconise de créer un abattement fiscal sur les plus-values de cession sur la cession des fonds de commerce réalisées au cours d'une vie professionnelle et pas seulement à l'occasion d'un départ à la retraite .

Il est également envisagé par ailleurs de supprimer les stigmatisations des entrepreneurs ayant connu l'échec (suppression des cotations 050 et 040 de la Banque de France) pour faciliter leur rebond.

Enfin, pour fermer rapidement une entreprise , perspective non aboutie malgré une habilitation législative de 2014, il conviendrait de s'inspirer de la procédure de turbo-dissolution aux Pays-Bas pour permettre un rebond rapide de l'entrepreneur.

Ces orientations, présentées lors de la 3 ème journée des entreprises au Sénat, jeudi 29 mars 2018 ont été adoptées par la Délégation aux entreprises du Sénat le jeudi 5 avril 2018.

LISTE DES PRINCIPALES PROPOSITIONS

38 PROPOSITIONS POUR UNE FRANCE LIBRE D'ENTREPRENDRE

I - Libérer la création d'entreprise

§ Une simplification radicale des statuts de l'entreprise :

Infogreffe recense actuellement 87 catégories différentes. Il est proposé d'articuler le droit de l'entreprise autour de deux statuts , celui de l'entreprise individuelle et celui de la société (les sociétés cotées gardant leur statut actuel) et une large marge de manoeuvre serait laissée pour l'organisation interne de chaque catégorie d'entreprise (proposition n° 1).

§ Une simplification de la création de l'entreprise :

Pour se renseigner, un portail unique regrouperait l'ensemble des sites publics fournissant de l'information sur la création d'entreprise (proposition n° 2) ;

Pour effectuer les formalités de création :

- Infogreffe devrait devenir le guichet unique des démarches de création d'entreprise (proposition n° 3) ;

- toutes les informations relatives à la vie de l'entreprise seraient regroupées dans une déclaration annuelle (proposition n° 4) ayant un coût forfaitaire qui couvrira celui des déclarations complémentaires nécessaires à la vie de l'entreprise pour toute modification significative ;

- le rôle de l'Agence France Entreprise serait recentré sur l'information concourant à la création d'entreprise (proposition n° 5) ;

- chaque entreprise aurait un identifiant unique (proposition n° 6) ;

- la dématérialisation des démarches de publicité légale serait totale, mettant un terme à l'obligation de publication des annonces légales sur des supports papier (proposition n° 7).

Pour sécuriser les relations professionnelles entre les entreprises et les entrepreneurs individuels, l'accès à l'action en requalification de l'entrepreneur individuel en salarié sera limité (proposition n° 9).

Pour améliorer la pérennité d'une création d'entreprise , l'accompagnement de la création d'entreprise (proposition n° 10) et l'aide au rebond de l'entrepreneur (proposition n° 10bis) seront éligibles au mécénat d'entreprise.

II - Soutenir la croissance de l'entreprise

§ Une simplification d'ampleur du droit de l'entreprise :

Avec la création d'un code des entreprises rassemblant les dispositions du code civil, du code de commerce, du code des sociétés, du code monétaire et financier, relatives aux entreprises (proposition n° 12) ;

Avec, dans l'intervalle, la simplification du Code de commerce initiée par la proposition de loi de simplification, de clarification et d'actualisation du code de commerce adoptée par le Sénat le 8 mars 2018 (proposition n° 11) ;

Avec la création d'un tribunal des affaires économiques unifiant la compétence pour traiter des mesures et procédures relatives aux difficultés des entreprises, quelle que soit la forme juridique du débiteur (proposition n° 13) ;

Avec l'encouragement des entreprises à participer à la normalisation , volontaire et co-construite, qui confère à celles qui y souscrivent un avantage comparatif, notamment à l'exportation (proposition n° 14) ;

Avec le gel pendant 5 ans du seuil de 50 salariés dans la perspective de son alignement sur le seuil européen de 250 salariés (à créer) et de l'alignement des seuils de 11 et 20 salariés sur le seuil européen de 50 salariés (proposition n° 20).

§ Une simplification des formalités qui pénalisent les entreprises :

- Créer un organisme interface entre les salariés et les organismes sociaux, afin de créer un taux de cotisation sociale unique pour les salariés et les entreprises en fonction du salaire distribué et afin de collecter les cotisations sociales pour tous les organismes sociaux (proposition n° 8) ;

- regrouper les déclarations de TVA, DEB et DES au sein d'un même document et d'un même site (proposition n°15) ;

- intégrer la DAS 2 dans la déclaration sociale nominative (proposition n° 17) ;

- supprimer l'assujettissement des dividendes et stock-options à cotisations sociales (proposition n° 18) ;

- aligner la France sur les seuils européens en matière de certification des comptes des PME (proposition n° 19).

Les contrôles fiscaux aléatoires sur les entreprises devront être remplacés à terme par un ciblage utilisant les outils de la Fintech (proposition n° 16), permettant à des algorithmes de procéder à une analyse des bilans des entreprises afin de détecter d'éventuelles fraudes. Mieux ciblé, le contrôle fiscal sera ainsi mieux accepté. Le temps ainsi gagné pourra être consacré par l'administration fiscale à des fonctions de conseil aux entreprises.

§ Une meilleure efficacité de l'aide publique aux entreprises :

- en rationnalisant les 1654 aides publiques existantes , en supprimant les micro-aides publiques et en confortant les aides à l'innovation (proposition n° 21) ;

- en facilitant l'accès des PME à la commande publique (proposition n° 22) ;

- en sécurisant les entreprises innovantes qui utilisent le crédit d'impôt recherche ou le crédit d'impôt en faveur de l'innovation (proposition n° 23) ;

- en remplaçant toutes les aides à l'exportation par une modulation du taux de l'IS en fonction de la part des exportations dans le chiffre d'affaires de l'entreprise, l'avantage fiscal étant plafonné à 200 000 euros (règle de minimis ) (proposition n° 28).

§ Une amélioration du financement des entreprises et notamment des PME :

- en doublant le mécanisme de l'IR-PME par analogie avec le dispositif britannique de l'Enterprise Investment Scheme , lequel vient d'être porté de 1 à 2 millions de livres sterling (proposition n° 25) ;

- en desserrant les contraintes de la directive Solvabilité II pour favoriser l'investissement de long terme (proposition n° 26). Ce dossier doit être porté au plus haut niveau de l'État et faire l'objet d'une position commune franco-allemande ;

- en favorisant la mobilité internationale des salariés , en garantissant la portabilité européenne d'un nouveau produit d'épargne-retraite, qui renforcera le financement des entreprises (proposition n° 27) ;

- en dotant la France d'une stratégie publique et d'un plan d'action destinés à mettre la Fintech au service du financement des PME (proposition n° 24).

III - Transmettre, rebondir ou disparaître,

la fin du cycle de vie de l'entreprise

§ Une simplification fiscale radicale pour la transmission des entreprises :

Aller au-delà des aménagements du pacte Dutreil en exonérant à 100 % la transmission des entreprises des droits de mutation à titre gratuit en contrepartie d'un allongement à huit ans de la durée d'engagement de détention des parts de l'entreprise (proposition n° 38).

Pour faciliter les fusions-acquisitions, il faut créer un abattement fiscal sur les plus-values de cession sur la cession des fonds de commerce réalisées au cours d'une vie professionnelle et pas seulement à l'occasion d'un départ à la retraite (proposition n° 36).

§ Une meilleure efficacité pour fermer rapidement une entreprise « saine » :

Créer une procédure de turbo-dissolution à la française permettant un rebond rapide de l'entrepreneur (proposition n° 38).

§ Une simplification du droit des entreprises en difficulté :

- profiter de la transposition de la future directive relative aux cadres de restructuration préventifs, à la seconde chance et aux mesures à prendre pour augmenter l'efficience des procédures de restructuration, d'insolvabilité et d'apurement, issue de la proposition du 22 novembre 2016, pour réaliser une simplification du droit des entreprises en difficulté et opérer un premier rapprochement franco-allemand du droit des entreprises en difficulté (proposition n° 30) ;

- pour rapprocher le droit français et le droit allemand de la faillite, créer très rapidement un groupe de travail commun, souple, entre les directions juridiques des deux ministères de la Justice, qui pourrait s'appuyer sur les cercles de réflexion existants, tels l'association Henri Capitant (proposition n° 29).

§ Une meilleure efficacité de la politique en matière de réduction des délais de paiement :

- créer un mécanisme de subrogation des créances publiques (proposition n° 31) ;

- rendre automatique le paiement des intérêts moratoires et de l'indemnité forfaitaire de 40 euros en cas de retard de paiement d'une personne publique (proposition n° 32) ;

- pour le secteur privé, moduler les pénalités des retards de paiement en fonction de la taille de l'entreprise les subissant, afin de favoriser les PME et en fonction du retard du paiement (proposition n° 33).

§ Une aide au rebond de l'entreprise en difficulté :

- moduler dans le temps les pénalités et majorations de retard (les rendre progressives en lieu et place de pénalités et majorations linéaires) (proposition n° 34) ;

- supprimer les mentions de l'échec (cotations 050 et 060) pour faciliter le rebond de l'entrepreneur (proposition n° 37).

AVANT-PROPOS

Madame, Monsieur,

La Délégation sénatoriale aux entreprises poursuit, avec ce rapport, sa mission de recenser les obstacles au développement des entreprises et de proposer des mesures visant à favoriser l'esprit d'entreprise et à simplifier les normes applicables à l'activité économique, en vue d'encourager la croissance et l'emploi dans les territoires.

Depuis qu'elle a confié, le 6 novembre 2017, à votre rapporteur un rapport sur le cycle de vie de l'entreprise, afin de préparer l'examen du projet de loi PACTE (plan d'action pour la croissance et la transformation des entreprises), plus de 60 personnes ont été entendues en cinq mois et des dizaines de contributions ont été reçues. Ce rapport s'appuie sur ces auditions pour présenter l'analyse de la Délégation aux entreprises sur les attentes des entreprises de taille petite et moyenne, celles qui font vivre les territoires.

Lorsqu'il lance la consultation sur le PACTE, le 15 janvier 2018, le ministre de l'Économie indique que : « La France ne manque pas de talents et de créateurs d'entreprises. Mais beaucoup de ces entreprises restent trop petites. Nous manquons de grosses PME et d'ETI, les entreprises de taille intermédiaire ». Il reprend le même constat, dressé dix ans auparavant dans le rapport de la commission pour la libération de la croissance, remis le 23 janvier 2008 au Président de la République de l'époque, M. Nicolas Sarkozy, selon lequel « notre économie a deux faiblesses majeures unanimement reconnues : une compétitivité déclinante et l'insuffisance de son réseau de moyennes entreprises ».

En dix ans, nos PME n'ont pas grandi, pas davantage que le nombre de nos ETI.

90 % des start-up ne passent pas le cap des cinq ans. Quand elles réussissent, le rachat par des fonds étrangers est fréquent.

Pourtant, la société française change peu à peu son regard sur la mondialisation et sur l'entreprise. De 2013 à 2017, la perception de la mondialisation comme opportunité pour la France a progressé de 13 points pour devenir légèrement majoritaire (de 39 % à 52 %) 1 ( * ) . L'entrepreneuriat suscite un réel engouement et plus de 60 000 visiteurs, la plupart jeunes, se sont rendus au 25 ème salon des entrepreneurs les 7-8 février 2018. En 2017, 591 000 entreprises ont été créées, deux fois plus qu'il y a 10 ans. Un jeune de moins de 25 ans sur deux veut créer son entreprise.

L'enthousiasme est là mais les obstacles demeurent trop nombreux : trop de contraintes administratives, pas assez de financement, des grandes entreprises indifférentes ou au contraire prédatrices des start-up.

Pour affronter la compétition mondiale, il faut donner aux entreprises françaises les mêmes armes que celles de leurs concurrents directs : ni plus, mais ni moins non plus.

Trois orientations majeures ont guidé ce rapport :

- faire simple ;

- faire efficace ;

- faire économique.

Le monde n'attend pas les réformes de la France. Le discours public est plus favorable à l'entreprise, les intentions vont dans le bon sens, mais les actes sont décevants :

- la réforme fiscale n'épuise pas la mise en place d'un environnement favorable à l'orientation de l'épargne des ménages vers les entreprises. Le Gouvernement érige en principe intangible une stabilité fiscale qui peut l'empêcher de proposer un instrument adapté pour réorienter une petite fraction de l'assurance-vie vers des placements de long terme à même de renforcer les fonds propres des PME ;

- l'État veut se mettre au service d'une société de confiance, mais timidement, en multipliant les expérimentations qui repoussent d'autant une adaptation attendue de l'administration à un monde où les paradigmes se modifient de manière accélérée ;

- le Gouvernement affiche sa « priorité » pour changer l'environnement législatif des entreprises mais le calendrier du projet de loi PACTE ne prévoit au mieux une lecture avant l'été au Parlement.

Ce rapport veut accompagner la préparation du débat parlementaire sur ce projet de loi (qui devait être présenté au conseil des ministres du 2 mai 2018 mais serait décalé à juillet 2018), dans lequel le Sénat entend jouer pleinement son rôle.

Comme l'a indiqué M. Gérard Larcher, Président du Sénat, dans son intervention à l'occasion de la troisième Journée des entreprises au Sénat, le 29 mars 2018, votre assemblée souhaite éviter une nouvelle fois un recours excessif aux ordonnances.

Ce recours, comme l'a fait remarquer le président du Sénat, traduirait « de la part du Gouvernement, une conception paradoxale de la prise de décision publique. Après avoir vanté un mode de conception participatif et avoir mis en place un « Bercylab », serait donc venu le temps de l'absence de débat de fond au Parlement ».

Tout comme les 7 778 participants à la consultation gouvernementale qui ont déposé 12 819 contributions et émis 63 683 votes pendant trois semaines, les 348 sénateurs sont également prêts à apporter leur contribution pour « rédiger une loi ambitieuse, efficace et concrète, qui doit donner aux entreprises le cadre et les leviers pour innover, se transformer, croître et créer des emplois », pour reprendre l'invitation gouvernementale à participer à l'élaboration du projet de loi.

Pour sa part, votre rapporteur a concentré ses investigations sur les trois temps clés du cycle de vie de l'entreprise :

- la création, qui met à l'épreuve la résilience de l'entrepreneur face à la complexité de notre système administratif, social et fiscal laquelle nourrit un « écosystème de la complexité » auquel les entreprises sont très dépendantes ;

- la croissance, et les difficultés de l'entrepreneur pour trouver des fonds propres à même de financer son développement , avec le risque de découragement ;

- le rebond, avec la nécessité de permettre à l'entrepreneur de fermer une entreprise aussi simplement et rapidement que possible , dès lors qu'elle est saine mais qu'il estime que son business model n'a pas d'avenir, et la perspective d'une évolution du droit français des entreprises en difficultés qui pratique aujourd'hui l'acharnement thérapeutique.

Il y a urgence car l'économie 4.0, quatrième révolution industrielle est en marche. D'une ampleur comparable à l'introduction de la machine à vapeur, de l'électricité ou de l'électronique, elle s'installe partout. Alors même que le rapport Lemoine 2 ( * ) sur la transformation numérique de l'économie posait dès novembre 2014 un diagnostic juste sur les enjeux de cette révolution, nos entreprises et singulièrement nos PME sont en retard. Ce sera l'objet d'un prochain rapport que la Délégation aux entreprises a confié à ma collègue, Mme Pascale Gruny.

POUR UNE FRANCE LIBRE D'ENTREPRENDRE

I. LIBERER LA CRÉATION D'ENTREPRISE

A. LA CREATION D'ENTREPRISE : UN SAUT D'OBSTACLES

1. La France, une « start up Nation » plutôt « start » que « up »

a) Des créations d'entreprises au plus haut niveau

En 2017, d'après l'INSEE 3 ( * ) , 591 000 entreprises ont été créées , 37 000 de plus qu'en 2016, dans l'ensemble des secteurs marchands non agricoles, soit un doublement en dix ans, puisque 285 000 entreprises avaient été créées en 2006.

Le nombre de créations d'entreprises augmente de 7 % par rapport à 2016, ce qui représente la plus forte hausse depuis sept ans. Déjà, en 2016, la hausse de 10 % des créations de sociétés (188 800 inscriptions en 2016 contre 172 000 en 2015) avait été la plus importante hausse depuis 2009, année d'instauration du régime de l'autoentrepreneur.

En 2017, le nombre de créations d'entreprises classiques atteint 349 000, soit le plus haut niveau depuis que l'Insee mesure et publie les créations d'entreprises (1987). Il dépasse notamment son niveau de 2008, pour la première fois depuis la mise en place du régime du micro-entrepreneur en 2009.

Cette hausse est notamment due au redressement du nombre des immatriculations du régime du micro-entrepreneur qui augmentent de 9 % en 2017, soit 19 000 immatriculations supplémentaires, après une légère baisse en 2016 (- 0,3 %) et un fort recul en 2015 (- 21 %) pour atteindre 242 000.

Par ailleurs, le nombre de créations d'entreprises individuelles classiques s'accroît de 6 % (152 000 en 2017 contre 142 000 en 2016) et celui de sociétés de 5 % (198 000 contre 189 000).

Pour 2017 4 ( * ) , en données brutes, le nombre cumulé d'entreprises créées a poursuivi son accélération au dernier trimestre (+ 6,7 % en décembre après + 6,1 % en novembre et + 5,2 % en octobre). Tous les types de créations sont en hausse : micro-entrepreneurs (+ 8,5 %), créations d'entreprises individuelles classiques (+ 6,5 %) et sociétés (+ 4,8 %).

Deux créations d'entreprises sur cinq sont désormais des demandes d'immatriculations de micro-entrepreneurs : 40,9 % en décembre 2017.

La contribution des TPE-PME à ce dynamisme entrepreneurial est essentielle.

Sur le champ des entreprises, hors activités agricoles, financières et d'assurance, en 2014 5 ( * ) , les 4 millions de TPE-PME représentent 99,9 % des entreprises, 48,5 % de l'emploi salarié (en équivalent temps plein), 43,4 % de la valeur ajoutée, 31,9 % de l'investissement corporel hors apport et 15,4 % du chiffre d'affaires à l'exportation.

Si les PME emploient globalement environ la moitié des salariés, il existe de profondes disparités selon les secteurs d'activité : ainsi, elles emploient le quart des salariés du secteur transport et entreposage, le tiers dans les secteurs de l'information et communication ainsi que dans l'industrie manufacturière ; à l'opposé, elles emploient 69 % des salariés de la construction, 72 % de l'hébergement et restauration et 69 % des activités spécialisées, scientifiques et techniques.

En termes de valeur ajoutée, le poids des PME varie du simple au triple entre les transports et entreposage (22 %) et l'industrie manufacturière (25 %) d'une part, la construction d'autre part (65 %). Les PME comptent pour un peu moins du tiers (31 %) du chiffre d'affaires à l'exportation dans le commerce et réparation d'automobile et de motocycle, mais seulement pour 9 % dans le secteur manufacturier.

Les PME comptent pour 39 % de l'investissement dans les activités immobilières, 60 % dans la construction, contre le cinquième dans l'industrie manufacturière (21 %) et 12 % dans les transports et l'entreposage.

Le dynamisme entrepreneurial de l'économie numérique est donc bien présent. Profite-t-il à l'économie française ? Rien n'est moins sûr. Certains fonds français ne peuvent suivre les tours de table en raison de la valorisation proposée par des groupes ou fonds étrangers. Le montant moyen des rachats des start-up témoigne de la faible prise de risque des grandes entreprises françaises 6 ( * ) .

Si, comme l'estime à juste titre M. Mounir Mahjoubi, Secrétaire d'État chargé du Numérique, « la question de l'écosystème des start-up français n'est plus son éclosion, mais son envol » 7 ( * ) , il n'en demeure pas moins que l'écosystème français des start up peut produire de belles PME mais qu'elles peuvent aussi être destinées à être revendues à l'étranger.

b) Un rang médiocre en Europe pour la facilité à créer une entreprise

Chaque année, le rapport Doing Business de la Banque Mondiale évalue la « facilité à faire des affaires » dans 190 pays, en mesurant la réglementation qui s'applique aux petites et moyennes entreprises tout au long de leur cycle de vie 8 ( * ) . Ce rapport n'a pas vocation à refléter l'attractivité d'un pays ni le dynamisme de sa croissance mais « a simplement pour objet de donner une idée des meilleures pratiques et pousse ainsi les pays à se réformer » selon Business France 9 ( * ) .

L'édition 2017 classe la France au 29 ème rang, d'une manière globale, et au 27 ème pour la création d'entreprise, soulignant que le délai nécessaire pour démarrer une activité y a été raccourci de 4 à 3,5 jours. En revanche, la France présente des faiblesses dans le paiement des impôts (63 ème ), l'accès au crédit (82 ème ) et le transfert de propriété 10 ( * ) (100 ème ). Le rapport déplore notamment le poids des procédures fiscales pour les PME et le niveau du taux d'imposition global.

Dans l'édition 2018, la France recule de deux places, au 31 ème rang 11 ( * ) , derrière le Royaume-Uni (7 ème ), l'Allemagne (20 ème ), l'Espagne (28 ème ) ou le Portugal (29 ème ). Elle reste 27 ème pour la création d'entreprise. Elle améliore sa position pour le paiement des impôts grâce à la baisse de 1,8 points du taux global d'imposition des entreprises et la baisse de 3,6 points du taux des cotisations sociales opéré en 2016-2017. Elle recule de huit places pour l'accès au crédit (90 ème ) et reste stable pour le transfert de propriété (100 ème ). La France est cependant prise en exemple comme modèle de mise en oeuvre de ses réformes pour l'amélioration du règlement de l'insolvabilité.

La montée en puissance des start-up participe aussi du dynamisme entrepreneurial même si elles ne résument pas, loin de là, l'ensemble des entreprises.

Ainsi, Paris n'occupait en 2017 que la 11 ème place des écosystèmes de start-up les plus dynamiques du monde derrière Londres (3 ème ), Tel-Aviv (6 ème ), Berlin (7 ème ), ou Seattle (10 ème ) 12 ( * ) et la France n'est, en 2018, que 18 ème sur 38 pays considérés comme « terre d'innovation » 13 ( * ) .

Si les 10 000 business angels français ont investi 42 millions d'euros en 2015, leurs 20 000 homologues britanniques se sont engagés à hauteur de 300 millions. Ils sont 265 000 aux États-Unis pour 20 milliards d'investissements.

La France rattrape cependant son retard à grand pas dans la nouvelle économie numérique, les business angels délaissant quelque peu « l'ancienne économie ».

En 2017, la French Tech a enregistré plus de 700 investissements pour un montant total des levées de fonds de 3,5 milliards d'euros, soit une hausse de 40 % par rapport à l'an passé 14 ( * ) (2,1 milliards d'euros levés sur 508 opérations en 2016), essentiellement dans le secteur internet (62 % des opérations au premier trimestre 2017 et 68 % au second). Elle se rapproche du Royaume-Uni, leader européen en nombre de levées de fonds (511 opérations) et en montants investis (3,6 milliards d'euros).

|

La « French Tech », du « colbertisme high tech » 15 ( * ) Après le « mouvement des pigeons » 16 ( * ) en 2013, l'État créée l'initiative French Tech, mission rattachée à l'Agence du numérique du ministère de l'Économie et des Finances, instance de dialogue entre la puissance publique et les entreprises françaises de croissance innovantes. La French Tech se constitue à partir des start-up, ne demande aucune aide publique mais la création d'un environnement favorable au développement de cet « écosystème ». |

|

La French Tech créé 22 « Métropoles French Tech », 13 « hubs French Tech » à l'international, obtient des « French Tech Visa » 17 ( * ) , un « French Tech Ticket » 18 ( * ) , un « Pass French Tech » 19 ( * ) , une « French Tech Central », maison des services publics dédiée aux start-up, un « fonds French Tech Accélération 20 ( * ) » et tente de promouvoir la « French Tech Diversité » 21 ( * ) ... En trois ans (2012-2015), le nombre de start-up croît de 30 %, le salon Viva Technology attire en 2017 5 000 start-up (dont 53 % étrangères) et 50 000 visiteurs. L'École 42 22 ( * ) (2013), la Station F à Paris, « plus grand incubateur de start-up au monde », sont créés . À l'Eureka Park du Consumer Electronic Show de Las Vegas de janvier 2018, 274 start-up françaises sont présentes (contre 38 en 2014) pour 280 américaines. Ce succès permet d'imposer dans le débat public la French Tech comme « nom générique de l'écosystème entrepreneurial français » même si on ne recense que trois « licornes » 23 ( * ) françaises sur 227 mondiales. Toutefois, ces dispositifs publics peuvent être perçus « comme des palliatifs à l'incapacité de l'administration française à se transformer pour répondre aux réalités des entrepreneurs et des acteurs innovants ». En outre, « animer l'écosystème des entrepreneurs n'est pas le rôle de l'État », avec le risque, en cas de faillite de réussites nationales, « d'un retour vers des politiques plus traditionnelles de soutien à l'innovation » par des aides publiques. En Grande-Bretagne, le National Endowment for Science, Technology and the Arts , créé en 1997, a été reconstitué en 2012 sous forme de « charities », statut qui peut être rapproché du statut juridique français de « fondation ». Une dotation issue des loteries nationales britanniques lui a été transférée. La dotation initiale, non consomptible d'année en année, de 260 millions de livres sterling, permet à NESTA de financer une partie de ses activités sur la base des intérêts perçus. Aujourd'hui, NESTA est mondialement reconnu et peut compter sur 33,4 millions de livres sterling de budget pour l'année 2016-2017. |

|

Certains évoquent en France la même évolution, soit en proposant -comme France Digitale 24 ( * ) - sa privatisation, soit en faisant de la French Tech une fondation reconnue d'utilité publique, comme le propose Terra nova. Le Gouvernement a cependant opposé une fin de non-recevoir le 29 mars dernier à ces propositions 25 ( * ) . D'après : « Quel avenir pour la French Tech ? », Mathis Cohen et Thibaud Frossard, Terra nova, 16 mars 2018. |

c) De l'intention à la création, l'obstacle de la complexité administrative et financière

(1) Une forte dynamique entrepreneuriale

Le dynamisme entrepreneurial , a été mesuré pour la première fois en 2016 par l'Agence France entrepreneur qui s'est inspirée d'une démarche initiée en 2009 au Québec 26 ( * ) , en agrègeant le nombre de personnes qui ont l'intention de créer une entreprise et qui sont engagés dans une démarche de création, le nombre d'entrepreneurs en activité ou en retraite. La part de Français concernés s'élève à 32 % en 2016 . Autrement dit, 15 millions de Français sont dans une dynamique entrepreneuriale .

Sur les 68 % de Français qui ne sont pas dans cette dynamique, seuls 31 % n'y ont jamais songé et 37 % y ont déjà pensé mais ont été retenus par des freins tels les investissements financiers trop importants (28 %), le risque d'échec trop élevé (28 %), la préférence pour la sécurité d'un emploi salarié (25 %) et les démarches administratives jugées trop complexes (23 %).

La dimension générationnelle est très forte . 36 % des jeunes de moins de 30 ans sont dans cette dynamique entrepreneuriale. Le nombre de créations d'entreprises par les jeunes de moins de 30 ans a plus que triplé entre 2006 et 2015, passant de 43 000 à 131 000, alors qu'il a doublé pour l'ensemble de la population. Cette hausse est notamment portée par les jeunes diplômés : la part de créateurs diplômés de 2 ème ou 3 ème cycle est passée de 27 % à 31 % de 2010 à 2014. Depuis trois ans, l'âge moyen des créateurs d'entreprise diminue d'une année et s'établit en 2017 à 36 ans et 51 % des micro-entrepreneurs ont moins de 30 ans.

Si 29 % des créateurs d'entreprises étaient des femmes en 1987, et 33 % en 2000, elles sont désormais 40 % en 2017.

La création d'entreprise reste une démarche empreinte de prudence, en France : en 2014, 74 % des entreprises nouvellement créées n'emploient aucun salarié au démarrage, tandis que seules 7 % ont 3 salariés ou plus. Cette situation est une spécificité française : les entreprises françaises ont moins de salariés au démarrage qu'en Allemagne et au Royaume-Uni.

(2) Des freins à la création d'entreprise

En effet, des intentions aux actes, des freins demeurent. Comme le reconnaît la Direction générale des entreprises du Ministère de l'Économie et des finances 27 ( * ) , « l'activité entrepreneuriale reste inférieure à l'intention entrepreneuriale, alors qu'elles sont d'un niveau équivalent en Allemagne, au Royaume-Uni ou aux États-Unis. Cela peut tenir à ce que les intentions affichées sont nettement plus nombreuses en France, et le chiffre global de ceux qui deviennent entrepreneurs en France est déjà élevé ; et pour ceux qui ne passent pas à l'acte, à d'autres opportunités ou au sentiment que l'entrepreneuriat ne s'adresse pas à tout le monde, ou à la perception des risques, dont la complexité administrative et financière ».

Chez les créateurs d'entreprises, les freins sont d'abord les « procédures administratives à effectuer pour pouvoir se lancer » . Ils arrivent en deuxième position (40 %) derrière le « manque de moyens financiers » (44 %) 28 ( * ) , et 67 % des Français estiment que le climat est encore défavorable pour entreprendre en France. Ils sont 26 % à n'être `pas du tout informés' et 46 % à être `plutôt pas informés' des démarches administratives et fiscales pour monter un projet de création d'entreprise, seuls 21 % étant `plutôt bien informés' et 5 % `très bien informés'.

Cette complexité de la démarche entrepreneuriale, dans sa dimension normative, boulet au pied dans la course de la compétition mondiale , a été largement évoquée dans un précédent rapport de la Délégation aux entreprises du Sénat 29 ( * ) de la présidente de la Délégation, Mme Élisabeth Lamure et de votre rapporteur.

Simplifier est une oeuvre de longue haleine.

« Le développement des PME, aujourd'hui entravé par de nombreux obstacles, est crucial pour la croissance (...) La création d'entreprise reste longue et complexe ». Ce constat de 2008 est hélas toujours d'actualité. Il a été dressé dans le rapport « 300 décisions pour changer la France » de M. Jacques Attali, dont le rapporteur était M. Emmanuel Macron, alors inspecteur des Finances.

2. Un dynamisme entrepreneurial confronté à la complexité dès la création de l'entreprise

a) Le dédale de la recherche d'information sur l'entreprise

Le créateur d'une entreprise est en effet d'emblée confronté à une complexité administrative et juridique pour la création de son entreprise.

La première étape, se renseigner , est un premier parcours du combattant. Sur internet, le futur entrepreneur a le choix entre des sites publics et des sites privés.

Le site guichet-entreprises.fr est conçu et développé par le service à compétence nationale « Guichet Entreprises », créé par l'arrêté du 22 avril 2015, placé sous l'autorité de la direction générale des entreprises au sein du ministère de l'Économie et des Finances .

Ce site Internet constitue le guichet unique électronique en application des directives européennes 2006/123/CE et 2005/36/CE 30 ( * ) .

Il réalise en ligne les formalités administratives liées à la vie d'une entreprise. Tout entrepreneur peut accomplir à distance les formalités et procédures nécessaires à la création, aux modifications de la situation et à la cessation d'activité d'une entreprise. Pour la création d'entreprise, le site enregistre les formalités de création et les transmet au centre de formalités des entreprises (CFE) concerné de l'un des six réseaux professionnels 31 ( * ) .

Il offre une information complète sur les formalités, procédures et exigences relatives à la vie d'une entreprise ou à l'exercice d'une activité réglementée par le biais des fiches « activités règlementées ».

En parcourant le site guichet-entreprise.fr , la présentation des critères de choix entre les différents statuts se conclut par ces conseils :

« Prenez en considération ces différents critères, en évitant de faire reposer votre choix sur un seul d'entre eux.