B. LEVER LES FREINS ADMINISTRATIFS À LA CROISSANCE DES ENTREPRISES

1. La simplification du droit européen

a) Un droit illisible pour les PME

En 2008, la Commission européenne s'est mobilisée pour éviter que les 23 millions de PME européennes aient à satisfaire aux mêmes exigences que les 41 000 grandes entreprises.

Ainsi, le règlement du 26 juin 2013 concernant les exigences prudentielles applicables aux établissements de crédit et aux entreprises d'investissement contenait 521 articles, 136 considérants, 4 annexes, le tout sur 337 pages du Journal officiel de l'Union européenne. Il était complété par une directive, publiée le même jour, 2013/36/UE, concernant l'accès à l'activité des établissements de crédit et la surveillance prudentielle des établissements de crédit et des entreprises d'investissement, qui nécessitait la lecture de 99 pages du Journal officiel de l'Union européenne.

Or, « p ar son diktat, le droit européen impose désormais une césure de plus en plus nette entre un droit des petites (voire très petites) entreprises et un droit des sociétés cotées, qui s'ajoute à nos classifications traditionnelles, sans compter la multiplicité des régimes sociaux et fiscaux qui créent une complexité dont il serait grand temps de se préoccuper ». 184 ( * )

b) Un « SOS complexité » lancé par la Commission européenne

Pour réagir à une telle complexité, fut adopté le 25 juin 2008 un plan d'action, dénommé « Loi 185 ( * ) sur les petites entreprises pour l'Europe » comportant des mesures d'assouplissement en faveur des PME sur plusieurs points 186 ( * ) .

Dans cet objectif, la France avait transmis à la Commission européenne deux mémorandums, le 25 janvier 2008 puis le 13 mai 2008, dont les points clefs concernaient :

- l'accès aux marchés publics pour les PME, ainsi qu'au financement ;

- une réflexion sur la définition des PME ;

- les simplifications des réglementations et la réduction des charges administratives ;

- l'adoption de mesures permettant aux PME de mieux profiter du marché intérieur (statut de la société privée européenne, brevet communautaire et système juridictionnel des brevets, base commune d'imposition pour l'impôt sur les sociétés) ;

- la formation tout au long de la vie et de la mobilité professionnelle, notamment des apprentis (renforcement des programmes Erasmus et Leonardo) ;

- les marchés publics : centralisation au niveau européen des publications des appels d'offres inférieurs aux seuils d'application des directives de 2004, diverses mesures de simplifications par le biais notamment de l'utilisation des communications électroniques ;

- l'accompagnement des PME à l'étranger.

Par ailleurs, deux consultations publiques furent lancées, l'une sur le plan d'action « Entrepreneuriat 2020 », visant l'ensemble des entreprises, l'autre portant sur la question suivante : « Quels sont les dix actes législatifs les plus contraignants pour les PME ? ».

Dans le rapport intitulé « Alléger les charges imposées aux PME par la réglementation - Adapter la réglementation de l'UE aux besoins des micro-entreprises », la Commission annonçait la création d'un site internet afin d'établir les dix principaux actes législatifs de l'Union européenne susceptibles de créer une charge excessive pour les PME et les micro-entreprises. À la suite de ces consultations, un plan d'action intitulé « Entrepreneuriat 2020, Raviver l'esprit d'entreprise en Europe » fut publié en janvier 2012.

La question de la simplification du droit européen est désormais inscrite de façon permanente dans les agendas législatifs, européen et nationaux .

Ainsi, un rapport récent de l'Assemblée nationale sur la surtransposition des directives européennes dans le droit français 187 ( * ) souligne qu'elle produit des écarts réglementaires avec les autres États membres, lesquels aboutissent, dans de très nombreux secteurs soumis « à une concurrence européenne, à une perte de compétitivité pour les entreprises françaises, tenues de respecter des normes plus coûteuses que leurs concurrents ». L'administration ne s'est pas dotée de moyens efficaces pour les évaluer et en limiter les effets. Ainsi, des outils innovants comme les « tests PME », créés en 2012 afin de pouvoir consulter directement un échantillon de petites entreprises et d'évaluer les conséquences d'un projet de réglementation, par l'intermédiaire des DIRECCTE 188 ( * ) , n'ont pas été utilisés puisque seulement quatre tests ont été conduits depuis la création du dispositif.

Se saisissant à son tour de cette complexité, votre Délégation aux entreprises a pris l'initiative de consulter directement les entreprises, un questionnaire sur les « surtranspositions » du droit européen qui leur portent préjudice. Les résultats de cette consultation ont fait l'objet d'une communication commune devant la Délégation et la commission des affaires européennes du Sénat le 8 mars 2018 189 ( * ) .

2. La simplification du droit français de l'entreprise

« Des dizaines de milliers d'entrepreneurs recourent à la constitution d'une société de façade et pratiquent donc une fraude à la loi généralisée. La pratique du droit des sociétés ressemble à un théâtre d'ombres : sociétés sans associés, associés sans apport, administrateurs de paille, assemblées et conseils tenus sur le papier, sièges sociaux de la taille d'une boite à lettre ».

Ce constat n'est pas récent. Il a été tenu par le professeur Sayag au colloque des 10-11 février 1983 sur l'entreprise unipersonnelle, ce dernier citant un rapport d'un groupe d'étude interministériel de février 1978, présidé par M. Champaud, et dénonçant un « droit nourri d'hypocrisie et de fictions ».

Il ne se limite pas à constater les techniques utilisées avant la création de l'entreprise unipersonnelle à responsabilité limitée de la loi de 1985 pour limiter, par le recours à la société fictive, la responsabilité encourue par l'entrepreneur unipersonnel.

C'est, selon les chefs d'entreprise auditionnés par votre rapporteur, une pratique encore répandue à toutes les étapes de la vie de l'entreprise.

L'accumulation des formalités exigées a rendu le droit des sociétés formel.

Pourtant, on disait que « les affaires du commerce sont très peu susceptibles de formalités. Ce sont des actions de chaque jour, que d'autres de même nature doivent suivre chaque jour. Il faut donc qu'elles puissent être décidées chaque jour » (Montesquieu, De l'esprit des lois , 1748, Livre vingtième, Chapitre XVIII).

Aujourd'hui, la situation a radicalement changé et les entreprises sont chaque jour confrontées à la complexité administrative et normative.

Ainsi, et selon l'étude d'impact du projet de loi pour un État au service d'une société de confiance, les entreprises françaises doivent produire chaque année 10,7 millions de pièces justificatives demandées par l'administration, à l'occasion de 4,1 millions de démarches .

Les entreprises françaises souffrent de ces charges administratives, fiscales et sociales particulièrement lourdes, qui nuisent à leur compétitivité, ce qui contribue à maintenir le chômage à un niveau très élevé.

a) Objectif n° 9 : simplifier le droit des entreprises

(1) Alléger les formalités

Le projet de loi pour un État au service d'une société de confiance, actuellement en cours de discussion devant le Parlement, contient trois catégories de mesures qui vont dans le bon sens.

Au préalable, il convient de souligner que le projet de loi comporte en annexe une « Stratégie nationale d'orientation de l'action publique », dont l'approbation est demandée au Parlement par l'article 1 er , qui comporte plusieurs orientations générales allant dans le sens des préconisations de la Délégation aux entreprises du Sénat.

Cet article s'apparente à une loi de programmation 190 ( * ) . Il définit des objectifs pour l'action publique à horizon 2022, laquelle peut comporter des dispositions non normatives, telles qu'objectifs, orientation ou prévisions. L'État s'assigne de tels objectifs, qu'il s'agisse d'objectifs proprement dits ou de la définition des moyens nécessaire à leur poursuite. Ces objectifs peuvent envisager l'intervention future du législateur, du pouvoir réglementaire ou encore la simple mise en oeuvre d'une action publique.

Ainsi, l'étude d'impact présente ce texte comme la traduction d'une nouvelle culture des relations entre les administrés et les administrations fondée sur deux axes : « le développement d'une administration de conseil et de service (relation de confiance) et la recherche d'une action publique modernisée, simplifiée et plus efficace ».

On relève également dans l'exposé des motifs du projet de loi une nouvelle orientation de la politique publique davantage consciente des charges entraînées par la complexité administrative. Ainsi, pour l'article 12, est-il indiqué que « traduction d'une politique publique, les règles peuvent aussi être une contrainte pour la compétitivité des entreprises et source de complexité et d'insécurité juridique lorsqu'elles s'empilent ». Pour l'article 15, l'exposé des motifs reconnaît que « La multiplicité des acteurs au sein des services publics est, en effet, source de complexité, de perte de temps pour l'usager et d'inefficacité pour l'administration. Elle nuit à la construction du lien de confiance ». Pour l'article 16, le Gouvernement convient que : « Les contrôles des administrations peuvent peser lourdement sur les entreprises et mobiliser leurs ressources internes au détriment de leur force productive. Ceci est particulièrement vrai pour les PME ». Ces éléments dénotent une prise de conscience de la part de l'État d'une situation préjudiciable au développement économique que votre Délégation dénonce depuis sa création.

De même, l'étude d'impact reconnaît sans restriction le coût économique de la complexité administrative : « selon l'OCDE, la complexité administrative coûte chaque année 60 milliards d'euros à l'économie française » et estime possible une économie annuelle de 15 milliards d'euros qui pourrait être injectée dans l'économie au bénéfice des entreprises.

Elle se réfère également à la Commission européenne, laquelle a identifié « l'échange d'informations entre administrations dans le cadre du service public comme un axe prioritaire de simplification au service de la compétitivité de l'Union européenne. La Commission indique que cette politique d'échanges permettrait l'allègement de 25 % de la charge administrative » 191 ( * ) .

Les trois mesures favorables aux entreprises que ce texte comporte sont :

1/ le droit à l'erreur et le droit au contrôle, accompagnés d'une modulation des éventuelles pénalités en cas de bonne foi. Toutefois, les chefs d'entreprise entendus par votre rapporteur ont fait état de leur crainte de sanctions plus sévères de la part de l'administration à la deuxième erreur de bonne foi commise après l'usage de ce premier « droit à l'erreur ». Il faudra donc un profond et durable changement de culture de l'administration ;

2/ la limitation, toutefois à titre expérimental et avec de nombreuses exceptions 192 ( * ) , de la durée des contrôles administratifs à six mois sur une période de trois ans dans les PME et, sur proposition du Sénat, à trois mois dans les TPE, afin de diminuer la mobilisation des chefs d'entreprise, dont le temps consacré au contrôle distrait du temps de la gestion directe de son entreprise ;

3/ la suppression du rapport de gestion 193 ( * ) pour toutes les TPE 194 ( * ) , comme le prévoit la directive Comptable 2013/34/UE, exemption que la France n'avait pas pleinement utilisée.

Toutefois, ce projet de loi est davantage une incitation pour l'administration à s'adapter, dans le temps long (rebaptisé d'ailleurs « projet de loi renforçant l'efficacité de l'administration pour une relation de confiance avec le public », il prévoit 17 expérimentations et 12 habilitations à légiférer par ordonnance), qu'une préparation, dans l'immédiat, de nos entreprises à conduire la bataille économique avec un fardeau administratif allégé.

(2) Actualiser le Code de commerce

Suite à l'examen, par la commission des lois du Sénat, le 4 décembre 2013, du rapport sur le projet de loi habilitant le Gouvernement à simplifier et sécuriser la vie des entreprises, devenu la loi du 2 janvier 2014 après un vote conforme de l'Assemblée nationale en deuxième lecture, le rapporteur, notre collègue M. Thani Mohamed Soilihi, avait annoncé « un travail complémentaire, susceptible de donner lieu à l'élaboration d'une proposition de loi spécifique destinée à simplifier et clarifier certaines dispositions du code de commerce ».

Une proposition de loi de simplification, de clarification et d'actualisation du code de commerce était déposée le 4 août 2014, examinée et adoptée par la commission des lois le 1 er juin 2016.

Cet exercice contribue à simplifier la vie des entreprises et singulièrement des PME puisque la proposition de loi entend « supprimer des obligations obsolètes ou n'atteignant pas leur objectif, alléger des contraintes inutilement lourdes, complexes ou disproportionnées, corriger des erreurs ou des incohérences résultant de la sédimentation de textes successifs, clarifier des dispositions ambiguës posant des difficultés d'interprétation, harmoniser des rédactions disparates, renforcer la sécurité juridique, rendre plus efficaces certains mécanismes conformément à leur finalité, faciliter l'accomplissement de certaines procédures ou formalités, parfois en les dématérialisant, éviter les dispositifs trop rigides ou excessifs au profit de la liberté des parties, fluidifier les relations économiques et la vie des affaires sans remettre en cause la protection des divers intérêts en présence », par 50 dispositions 195 ( * ) qu'elle propose d'adopter.

Le Sénat a adopté cette proposition de loi en séance publique le jeudi 8 mars 2018, complétée par :

- la ratification de quatre ordonnances 196 ( * ) qui simplifient le droit des entreprises ;

- la dématérialisation des assemblées générales d'actionnaires dans les seules sociétés anonymes non cotées, en supprimant le droit d'opposition des actionnaires représentant au moins 5 % du capital ;

- la simplification des règles de rachat par une société non cotée de ses propres actions, en ménageant plus de souplesse grâce notamment à la suppression du rapport supplémentaire d'un expert indépendant, qui est apparu redondant ;

- des améliorations au régime des actions de préférence 197 ( * ) , pour rendre celles-ci plus attractives.

À cette occasion, le Gouvernement a estimé qu'il fallait « répondre » aux entrepreneurs « quand ils disent que certains obstacles juridiques sont incompréhensibles et les empêchent de développer leur activité dans de bonnes conditions ».

Pour votre Délégation, il est indispensable de mener à bien la simplification du Code de commerce initiée par la proposition de loi de simplification, de clarification et d'actualisation du code de commerce déposée le 4 août 2014 (proposition n° 11).

Plus généralement, le droit économique, que ce soit le droit des sociétés ou le droit du commerce, sans même évoquer le droit social ou fiscal, n'est pas adapté à la réalité du monde des PME et des TPE. En réalité, « le droit économique est écrit par Bercy pour des grandes entreprises, lesquelles disposent des ressources juridiques pour en appréhender toutes les subtilités » selon un entrepreneur entendu par votre rapporteur.

La norme est écrite pour des grandes entreprises et le cas échéant ensuite allégée et simplifiée pour être rendu applicable aux PME-TPE.

C'est ce paradigme qu'il faudrait inverser. Un droit économique simple, commun à toutes les entreprises, devrait pouvoir être appliqué à toute entreprise et se complexifier en fonction de la taille de l'entreprise .

b) Objectif n° 10 : créer un code des entreprises

La simplification et une modernisation du droit français des sociétés est un objectif ancien. En 2003, l'AFEP, l'ANSA 198 ( * ) et le MEDEF avaient présenté un projet commun de refonte du titre deuxième du Code de commerce sur les sociétés commerciales, qui faisait lui-même suite à un rapport du CNPF de juillet 1996 Pour une réforme en profondeur du droit des sociétés , qui intégrait également des propositions de l'AFEP et de l'ANSA.

L'entreprise n'est pas un objet de droit, au contraire de la société dont traite le code civil. Comme le résument des professeurs de l'école des Mines : « l'entreprise n'a jamais été définie en droit . Le droit l'encadre, certes, par diverses branches. Le droit social, le droit commercial, le droit de la propriété intellectuelle, le droit fiscal portent évidemment sur l'entreprise. Mais l'entreprise elle-même est restée un impensé juridique » 199 ( * ) .

Lors de la publication du nouveau code de commerce par l'ordonnance du 18 septembre 2000, qui n'a au demeurant jamais été ratifiée par le Parlement, un code des sociétés avait été évoqué mais seul un code monétaire et financier a été édicté par l'ordonnance du 14 décembre 2000. Ce dernier rejoint le droit des sociétés en ce qu'il comprend la majeure partie des textes relatifs au droit boursier. L'un et l'autre codes remplissent alternativement les rôles de "code pilote" et de "code suiveur".

Il a été choisi de codifier une partie seulement du droit des sociétés commerciales dans le code de commerce. Il n'existe donc pas à proprement parler de "Code des sociétés" puisque différents textes, qui traitent de sociétés particulières, restent en vigueur ou figurent dans un autre code (c'est le cas des sociétés civiles, régies par le code civil). Ainsi, le droit commun des sociétés est encore énoncé par le code civil.

Un code des entreprises permettrait de réunir, de manière cohérente, lisible et accessible , les dispositions qui traitent de la vie des entreprises, qu'elles aient ou non la forme de société.

Cet exercice permettrait une remise à plat du droit de l'économie dans l'objectif de l'adapter à la réalité de l'entreprise contemporaine : « s'il a offert aux opérateurs économiques une réforme globale du droit des procédures collectives (2005) et du droit des sûretés (2006), et qu'il s'emploiera bientôt peut-être à une refonte du droit des obligations, le législateur n'a pas pris la peine de repenser globalement notre droit des sociétés qui aurait pourtant bien besoin d'être remis à plat » estime une juriste avertie 200 ( * ) .

Cet exercice, d'une ampleur que votre rapporteur ne mésestime pas, donnerait l'occasion d'une réécriture de la norme applicable aux entreprises « en insérant des définitions, en créant des subdivisions logiques, en adoptant les bons intitulés, en supprimant les répétitions, les contradictions, les renvois inutiles ou au contraire, en introduisant les renvois indispensables. On pourrait, notamment, regrouper les dispositions communes à toutes les sociétés, qu'elles soient civiles ou commerciales, procéder à une distinction plus nette entre les sociétés cotées et celles qui ne le sont pas, opérer une répartition entre les dispositions ayant trait à l'organisation structurelle et celles relatives au financement, réaliser des rassemblements: par exemple, les dispositions relatives aux groupes de sociétés ; celles ayant trait aux dispositions communes applicables aux sociétés de l'économie solidaire (ce qui permettrait, enfin, de disposer d'un droit commun en la matière) » 201 ( * ) .

C'est une réforme globale et pas seulement une codification qu'il conviendrait de mener car « la matière sociétaire est trop présente dans le quotidien des acteurs de la vie des affaires pour n'être appréhendée que comme un magma de règles à revisiter au gré des revendications ponctuelles des uns ou des autres. Elle gagnerait à être repensée en profondeur et à devenir, enfin, un véritable chantier de simplification ».

Cette opération pourrait également servir de support à une refonte des termes du droit des sociétés dont certaines remontent à l'activité économique du XIXème siècle et sont obsolètes.

On trouve ainsi encore dans notre code de commerce des « entreprises de manufactures » ou des « établissements de vente à l'encan » 202 ( * ) , ou des expressions comme « nolisement » 203 ( * ) , synonyme d'affrètement, ou vente de comestibles « à cri public », qui sont manifestement obsolètes 204 ( * ) .

Nos voisins n'hésitent pas à procéder à une simplification radicale afin de rendre le droit plus compréhensible pour les praticiens. En Allemagne, 950 termes et concepts juridiques obsolètes, tant du point de vue du fond que de la forme, ont été éliminés lors de l'adoption d'une grande loi de simplification en 2009 205 ( * ) .

Cette lisibilité du droit est un enjeu encore plus crucial pour les PME, lesquelles ne disposent pas de services juridiques, contrairement aux grandes entreprises, et éprouvent en conséquence de réelles difficultés d'accès à la norme de droit.

Pourrait ainsi être créé un code des entreprises rassemblant les dispositions du code civil, du code de commerce, du code des sociétés, du code monétaire et financier relatives aux entreprises (proposition n° 12).

L'objectif de cette profonde réforme serait de marquer plus nettement la distinction entre sociétés cotées et non cotées, afin d'éviter que ces dernières ne se voient imposer, par contagion, des exigences qui ne sont justifiées que pour les premières par la protection accrue due à leurs actionnaires en raison de l'ouverture de leur capital à tous les investisseurs et de reconnaître aux sociétés non cotées une plus grande liberté statutaire dans leur direction, leur administration et la prise des décisions collectives.

Cette démarche ne serait pas exclusive de celle consistant à alléger les normes qui pèsent sur les entreprises les moins armées pour en appréhender toutes les dimensions : les PME.

Certains ont proposé qu'un critère de dimension (la prise en compte du chiffre d'affaires ou le nombre de salariés) soit introduit, aboutissant in fine à distinguer un droit des sociétés par actions cotées, un droit des grandes sociétés par action non cotées et un droit des autres sociétés par action.

Cependant, l'introduction de ces seuils, variables selon les textes ou la matière, aurait pour conséquence de rendre finalement le droit des sociétés encore plus complexe.

A tout le moins est-il nécessaire d'élaborer un statut simplifié pour les sociétés unipersonnelles comme pour les micro-entrepreneurs, ainsi qu'il a été déjà indiqué.

c) Objectif n° 11 : créer un tribunal de l'entreprise

Aujourd'hui, les entreprises relèvent de deux juridictions différentes en fonction de leur statut et de leur secteur d'activité :

- le tribunal de commerce est compétent pour les personnes ayant le statut de commerçant et les sociétés commerciales ainsi que pour les artisans 206 ( * ) ;

- le tribunal de grande instance demeure aujourd'hui compétent pour les exploitants agricoles et les professionnels libéraux, à moins qu'ils aient opté pour un statut de société commerciale, ainsi que pour les personnes morales de droit privé non commerçantes ayant une activité économique.

Votre rapporteur souscrit à la proposition d'extension de la compétence du tribunal de commerce à l'ensemble des entreprises , formulée dans le rapport d'information 207 ( * ) de notre collègue président de la commission des Lois du Sénat, M. Philippe Bas, en avril 2017.

Au-delà de l'incohérence dans la répartition des compétences, justement soulignée, les magistrats judiciaires ne sont pas les mieux armés pour appréhender les contraintes des entreprises. Les 3 200 juges consulaires des 134 tribunaux de commerce, bénévoles et élus, ont, pour leur part, tous pratiqué l'entreprise.

Le Sénat a donc proposé de renommer les tribunaux de commerce, « tribunaux des affaires économiques » .

Le 24 octobre 2017, le Sénat a adopté la proposition de loi d'orientation et de programmation pour le redressement de la justice qui donne compétence au seul tribunal des affaires économiques pour les mesures et procédures relatives aux difficultés des entreprises, déterminées par le livre VI du code de commerce, quelle que soit la forme juridique du débiteur , y compris toutes les associations. Le texte précise par ailleurs que, lorsqu'un litige sur un bail commercial concerne le débiteur dans une procédure collective, le tribunal saisi de la procédure collective est appelé à trancher le litige, en lieu et place du tribunal de grande instance. Les rapporteurs de la commission des Lois n'ont pas souhaité, à ce stade, aller jusqu'à transférer le contentieux des baux commerciaux au tribunal de commerce, « cette question méritant à leurs yeux une réflexion approfondie ». Cela impliquerait en effet de « rapatrier » les procédures préventives actuellement pratiquées par les Tribunaux de commerce vers cette nouvelle juridiction.

La Conférence générale des juges consulaires de France accompagne cette réforme, qu'elle a soutenue lors de son dernier congrès des 9 et 10 novembre 2017. Toutefois, la restitution des Chantiers de la justice du 15 janvier 2018 au ministère de la Justice n'aborde pas ce sujet.

Votre Délégation soutient cette démarche et propose de donner compétence au seul tribunal des affaires économiques pour traiter des mesures et procédures relatives aux difficultés des entreprises, déterminées par le livre VI du code de commerce, quelle que soit la forme juridique du débiteur (proposition n° 13).

d) Objectif n° 12 : encourager la normalisation volontaire

Processus volontaire qui la distingue des normes obligatoires, la normalisation est un processus gagnant pour les entreprises.

La normalisation joue un rôle essentiel dans la sécurisation du client d'une entreprise. Elle atteste que le bien acheté ou le service fourni ont fait l'objet de contrôles, et qu'ils sont conformes aux normes de qualité imposées. Cette certification est également un avantage pour l'entreprise, tant vis-à-vis de ses clients que de la concurrence, notamment dans le cas des appels d'offres. Ce processus évalue toutes les fonctions de l'entreprise qui interviennent dans la production du produit ou du service, en fonction d'un référentiel très strict. Le label ainsi obtenu est revu régulièrement, obligeant l'entreprise à garder une même qualité vis-à-vis de ses clients.

L'Association française de normalisation (AFNOR) est l'organisation française qui représente la France auprès de l' Organisation internationale de normalisation (ISO), qui regroupe 170 pays, et du Comité européen de normalisation (CEN).

L'AFNOR a été créée en 1926 ; elle est placée sous la tutelle du ministère chargé de l'Industrie. Elle compte environ 3 500 entreprises adhérentes et a produit 33 000 normes dont 1 % ont été rendues obligatoires. Le grand public connaît l'AFNOR car elle édite la collection des normes NF .

Pour l'entreprise, ces normes internationales volontaires (Iso 9001 pour le management de la qualité, Iso 14001 pour le management de l'environnement, Iso 45001 pour la santé et sécurité au travail) doivent la rendre plus durable, contribuer à sécuriser les conditions de travail des salariés, ou avoir des process plus rigoureux.

|

Quelques normes concernant l'entreprise AC X50-184 (mars 2004) : « prise en compte des compétences dans le management de l'entreprise », qui cible les PME NF X50-770 (octobre 2003) : « accompagnement à la création ou à la reprise d'entreprise - Activités des pépinières d'entreprises - Description des services fournis par la pépinière d'entreprises », qui définit l'activité des pépinières d'entreprises (porteur de projet pouvant entrer dans une pépinière d'entreprises, porteur de projet ayant signé un contrat avec une pépinière d'entreprises, créateur d'entreprise sous contrat avec une pépinière d'entreprises, entreprise sortie d'une pépinière d'entreprises). XP CEN/TS 16555-1 (août 2014) « Management de l'innovation - Partie 1 : système de management de l'innovation » qui fournit des lignes directrices pour la mise en place et le maintien d'un système de management de l'innovation. NF ISO 31000 (2010) qui fournit des principes et des lignes directrices du management des risques ainsi que les processus de mise en oeuvre au niveau stratégique et opérationnel. Elle ne vise pas à promouvoir l'uniformisation du management du risque au sein des organismes, mais plutôt à harmoniser la myriade d'approches, de standards et de méthodologies existantes en matière de management des risques. NF EN 12973 (juin 2000) : qui définit le management par la valeur. ISO 37001 (2016) qui définit des exigences et fournit des préconisations pour l'établissement, la mise en oeuvre, la tenue à jour, la revue et l'amélioration d'un système de management anti-corruption . Le système peut être autonome ou intégré à un système de management global ISO/IEC 27001 (2013) qui expose les exigences relatives aux systèmes de management de la sécurité des informations (SMSI), est la norme la plus célèbre de cette famille. |

Lorsqu'une entreprise atteint ces objectifs, elle peut demander un certificat, à l'issue d'une expertise indépendante, qui étudie les forces et faiblesses de l'entreprise et lui donne des conseils pour atteindre les exigences de la norme. 1,5 million de certificats ont été délivrés dans le monde, en 2015, en hausse de 3 %.

70 % des entreprises certifiées par l'AFNOR sont des PME. Le taux d'échec est d'environ 5 %, car les entrepreneurs qui s'engagent volontairement dans le processus de certification sont motivés.

Ces normes permettent aux entreprises d'être plus efficaces, de mobiliser leurs salariés, de rendre les contrats plus robustes, de mieux maîtriser des risques tels que la casse de matériel, d'éviter aux salariés de faire des burn-out...

Pour les sous-traitants, certaines certifications sont nécessaires pour obtenir des contrats auprès de grandes entreprises.

L'Iso estimait, en 2014, que les entreprises avaient comptabilisé, grâce aux normes, des répercussions positives représentant de 0,15 % à 5 % de leur chiffre d'affaires annuel .

Participer à l'élaboration des normes permet aux entreprises de ne plus subir la norme mais de la co-construire, ce qui leur donne un coup d'avance sur les partenaires et les concurrents . Ce n'est donc pas un hasard si les entreprises allemandes sont particulièrement investies dans le champ de la normalisation.

Selon une étude du BIPE 208 ( * ) , les entreprises qui s'investissent dans l'élaboration de normes volontaires et les appliquent ont connu un surcroît de croissance annuelle de leur chiffre d'affaires de 20 % (une croissance annuelle de 4 % contre 3,3 % pour l'ensemble des entreprises) car « la normalisation ouvre des marchés » et de 19 % pour l'exportation (un taux d'exportation de 18,2 % contre 15,3 % pour l'ensemble des entreprises), car « la norme est un passeport pour mieux vendre hors des frontières ».

Il faut donc encourager les entreprise françaises à s'engager dans le processus de normalisation leur permettant de co-créer des normes qui améliorent leur performances et leur procurent des avantages comparatifs par rapport à leurs concurrents (proposition n° 14).

e) Objectif n° 13 : simplifier les obligations déclaratives fiscales

Il faut mieux cibler et motiver le contrôle fiscal des entreprises.

Alors que le conseil des ministres du 28 mars 2018 vient d'adopter un nouveau projet de loi relatif à la lutte contre la fraude fiscale, qui est présenté comme le complément du projet de loi pour un État au service d'une société de confiance, en cours d'examen par le Parlement, votre rapporteur prend acte de la volonté du Gouvernement de « cibler et renforcer les sanctions à l'encontre des fraudeurs qui contreviennent délibérément aux principes fondamentaux d'égalité devant les charges publiques et de consentement à l'impôt ».

Cependant, et sous réserve d'une instruction complémentaire, il s'attachera à veiller à ce que les principes de la société de confiance et que la logique d'accompagnement et de conseil priment.

La Grande-Bretagne a considérablement réduit les effectifs de son administration fiscale, qui est aujourd'hui deux fois moins nombreuse qu'en France. Selon l'IFRAP 209 ( * ) en effet : « l'arbitrage fiscal pragmatique du Royaume-Uni consiste donc à déplacer le coût budgétaire de la fraude en cherchant non seulement à être compétitif sur le plan fiscal, dans un pays qui, rappelons-le, ne connaît pas encore l'abus de droit au sens français du terme (il n'y a pas en effet de General Anti-Avoidance Rule ), tout en poursuivant l'évasion fiscale et la fraude par un renforcement des moyens de recoupement et d'information ( mass Data et Data-mining ), ce qui lui permet du même coup de poursuivre réductions d'effectifs et coupes budgétaires ».

Les contrôles fiscaux aléatoires sur les entreprises devront être remplacés à terme par un ciblage utilisant les outils de la Fintech (proposition n° 16) , permettant à des algorithmes de procéder à une analyse des bilans des entreprises afin de détecter d'éventuelles fraudes. Mieux ciblé, le contrôle fiscal sera ainsi mieux accepté. Le temps ainsi gagné pourra être consacré par l'administration fiscale à des fonctions de conseil aux entreprises.

f) Objectif n° 14 : simplifier les obligations déclaratives sociales

(1) Une déclaration « unique » qui ne l'est pas

La mise en place de la déclaration sociale nominative (DSN) a été engagée avec l'entrée en vigueur de la loi du 22 mars 2012 relative à la simplification du droit et à l'allègement des démarches administratives. Son déploiement est progressif depuis 2013.

Pour permettre son application progressive à l'ensemble des employeurs, la DSN a été mise en place en trois phases 210 ( * ) et son périmètre déclaratif s'est élargi progressivement, en incluant de nouvelles déclarations et de nouvelles entreprises cibles :

Projet majeur de simplification des déclarations à la charge des entreprises, elle vise à regrouper la plupart des déclarations sociales, à en rationaliser la production en la faisant procéder directement de la paie sur laquelle ont été précomptés les prélèvements sociaux et à réduire le nombre d'informations distinctes demandées dans ce cadre.

La DSN emporte toutefois des « effets de bord » indésirables.

La simplification est relative : « par rapport aux déclarations antérieures, la déclaration sociale nominative (DSN) intègre dans une seule et même déclaration un nombre accru de déclarations et de prélèvements » 211 ( * ) .

Mais elle s'accompagne de la disparition des allègements d'obligations déclaratives dont bénéficiaient une partie des employeurs de salariés en fonction de leur effectif ou de l'organisme de collecte, comme l'a relevé la Cour des comptes : « aujourd'hui, seuls 6 % environ des employeurs de moins de dix salariés déclarent et versent aux URSSAF et aux groupements de protection sociale selon une périodicité mensuelle. Avec la DSN, ils devront déclarer tous les mois comme les autres employeurs. Néanmoins, afin de ne pas pénaliser leur trésorerie, ils pourront opter pour le maintien d'un versement trimestriel ».

Ces nouvelles obligations vont obliger les entreprises à s'équiper ou à moderniser leurs logiciels de paie, à restructurer parallèlement leur processus de gestion de la paie et à recourir plus systématiquement à un expert-comptable, l'externalisation des déclarations fiscales et sociales décroissant avec la taille de l'entreprise. Autrement dit, la simplification à moyen terme s'accompagne à court terme d'une externalisation, indispensable pour que les PME s'approprient les allégements d'obligations déclaratives dont elles sont bénéficiaires, mais coûteuse.

Transmettre une DSN implique en effet pour l'entreprise de disposer d'un logiciel de paie en capacité de « traduire » les données figurant dans les bulletins de paie des salariés en données DSN. L'éditeur doit donc respecter le format, les contrôles et les critères qualité de la norme NEODES 212 ( * ) , qui supporte la DSN. Pour les TPE qui ne disposent pas d'un logiciel de paie, le Titre emploi service entreprise (TESE) réservé aux entreprises de moins de 20 salariés, peut être utilisé. Les fédérations professionnelles de certains métiers offrent à cette catégorie d'entreprises des produits accessibles pour 5 à 10 euros par mois et par salarié.

La DSN est en règle générale renseignée par un expert-comptable . Or, comme le remarque la Cour des comptes, « elle nécessite un important effort d'appropriation de la part des employeurs de salariés et des experts-comptables, en matière de formation et de logiciels de paie notamment ». Pour les TPE, le recours au TESE constitue une alternative, mais elle reste mal connue.

Cette déclaration devrait permettre dans un proche avenir l'extension de son périmètre à d'autres déclarations sociales collectives concernant les prélèvements sociaux comme :

- la déclaration annuelle obligatoire d'emploi des travailleurs handicapés,

- la déclaration d'exonération de cotisations patronales de sécurité sociale pour les embauches dans les zones de revitalisation urbaine ou rurale,

- la déclaration de chômage partiel,

- les déclarations concourant à des enquêtes de l'Insee (activité et conditions d'emploi de la main d'oeuvre -CEMO - et coût de la main d'oeuvre et structure des salaires - ECMOS).

Par ailleurs, il serait logique que la taxe sur les salaires 213 ( * ) à laquelle sont assujetties les entreprises exonérées de la TVA pour tout ou partie de leurs activités soit incluse dans la DSN, car, comme l'indique la Cour des comptes dans son rapport de 2016 : « le maintien de deux supports déclaratifs 214 ( * ) , l'un fiscal et annuel à des fins de gestion courante de l'impôt, l'autre social et mensuel à des fins de contrôle de ce dernier, alourdira les obligations déclaratives des entreprises et des autres redevables de la taxe sur les salaires et appelle un réexamen ».

Dans cette perspective, la DSN pourrait accueillir la DAS 2.

La DAS 2 est une déclaration obligatoire à transmettre aux services fiscaux par tout professionnel (personne physique ou société) versant des honoraires, des commissions, des remises commerciales, des droits d'auteurs ou d'inventeurs de plus de 1 200 euros à des tiers. Ce document doit être actualisé chaque année, au même titre que la DADS (Déclaration Annuelle des Données Sociales).

Les entreprises individuelles et les sociétés sont tenues d'établir une DAS 2 lorsqu'elles versent à des tiers (salarié ou non de l'entreprise) des montants supérieurs à 1 200 euros par bénéficiaire et par an.

Les éléments suivants doivent être pris en considération :

- les commissions,

- les honoraires,

- les courtages,

- les vacations,

- les gratifications,

- les ristournes à destination des clients,

- les sommes versées à des organismes de formation ,

- les avantages en nature ,

- les sommes versées à des intermédiaires en publicité,

- les droits d'auteur .

Les sommes peuvent être versées, par exemple, à un professionnel libéral (expert-comptable, avocat...), à un expert ou à tout autre type de prestataire. Le bénéficiaire peut être domicilié en France ou dans un autre pays.

La DAS 2 peut être remplie en ligne sur le site impôt.gouv.fr ou via un formulaire (cerfa n°12303*12).

Les entreprises ayant plus de 200 bénéficiaires par an sont tenues d'utiliser un procédé informatique, à défaut de quoi elles s'exposent à des sanctions.

Comme l'a proposé la Cour des comptes en 2016, et au titre des efforts supplémentaires de réduction du nombre d'informations demandées aux entreprises, la DAS 2 devrait être elle aussi intégrée dans la DSN afin d'alléger les charges déclaratives (proposition n° 17) .

(2) Supprimer l'assujettissement des dividendes et stock-options à cotisations sociales perçus par les dirigeants en complément d'une rémunération minimale

Le souci de combattre certains abus (dividendes utilisés comme forme de rémunération permettant d'éviter le paiement de cotisations sociales) ne doit pas aboutir à ce que soient lourdement taxés les dividendes perçus par les chefs d'entreprise s'acquittant normalement de leurs cotisations sociales.

Pour assurer un traitement équitable quel que soit le statut social du dirigeant, simplifier la gestion du dispositif et éviter les abus, l'assujettissement des dividendes et stock-options à cotisations sociales ne devrait se déclencher que si le dirigeant ne perçoit pas aussi de sa société une rémunération au moins égale au plafond annuel de la sécurité sociale (proposition n° 18).

Ainsi, ne devrait être soumise aux charges sociales que la distribution des dividendes au bénéfice d'un dirigeant, qu'il soit assimilé salarié ou indépendant, n'ayant pas déclaré (et donc cotisé) un revenu professionnel au moins égal au montant du plafond annuel de Sécurité Sociale (39 732 euros en 2018). Lorsque la rémunération est inférieure au plafond annuel de la Sécurité sociale, les dividendes perçus sont assujettis à cotisations sociales obligatoires, pour la différence comprise entre le plafond annuel de la Sécurité Sociale et le montant de la rémunération.

Cette proposition de simplification mettrait fin aux discriminations selon les catégories d'entrepreneurs, aux calculs sur la franchise de 10 %, et donnerait de la stabilisation et de la visibilité.

g) Objectif n° 15 : relever le seuil imposant la certification des comptes des PME pour l'aligner sur le niveau européen

Aujourd'hui, en France, l'obligation de nommer un commissaire aux comptes dépend de la taille de l'entreprise et de sa nature juridique.

Si les sociétés anonymes y sont contraintes dès leur constitution, les SARL le sont à partir de certains seuils : un chiffre d'affaires supérieur à 3,1 millions, un total de bilan de plus de 1,5 million et plus de 50 salariés. Pour les SAS, le seuil est de 2 millions.

Le niveau de ces seuils est expliqué par la nature du tissu économique français, essentiellement composé de petites entreprises. En Allemagne, les seuils sont supérieurs, car il y a beaucoup moins de petites entreprises.

Par ailleurs, l'audit légal ne s'arrête pas à la certification des comptes mais comprend également des missions d'intérêt général, à travers l'alerte -quand l'entreprise est en difficulté-, ou la révélation de faits délictueux au procureur.

Or, la directive européenne n°2013/34/UE du 26 juin 2013 relative aux états financiers annuels et consolidés 215 ( * ) impose une certification des comptes aux entreprises à partir d'un seuil beaucoup plus élevé, à 8 millions d'euros.

Il s'agit là d'un cas manifeste de surtransposition .

À la demande du ministre de l'Économie, une mission de l'Inspection générale des Finances a chiffré à 5 500 euros le coût moyen de l'audit légal, ce qui constitue une charge non négligeable pour une PME. Ce rapport a constaté que « l'effet de la certification des comptes sur la qualité de ces derniers, mesuré au moyen du taux de redressement et du taux de contrôles fiscaux effectués sans redressement est non significatif pour les petites entreprises situées au voisinage des seuils de l'audit légal » 216 ( * ) . Le taux de défaillance des petites entreprises ayant certifié leurs comptes ne diffère pas de celles dont les comptes n'ont pas été audités.

Le rapport recommande donc l'alignement de la France sur les seuils européens, ce que votre Délégation approuve (proposition n° 19), à l'issue d'une période de « lissage » de six ans, ce qui conduirait pour la profession des commissaires aux comptes à une perte de 25 % de son chiffre d'affaires global (les mandats des petites sociétés représentant 620 millions de CA sur un total de 2,5 milliards). L'obligation serait relevée mais rien n'interdira aux petites sociétés d'y recourir de manière volontaire.

Les PME y gagneraient une bouffée d'oxygène non négligeable et votre rapporteur approuve cette orientation.

h) Objectif n° 16 : geler le seuil social de 50 salariés puis le relever au niveau européen

La France est un pays de seuils.

Pour les entreprises, grandir et croître en chiffres d'affaires et/ou en effectifs conduit à se confronter à une complexité croissante : un système de dialogue social de plus en plus sophistiqué, des informations extra-financières de plus en plus diverses, des mécanismes de prévention de la corruption de plus en plus détaillés.

(1) Les seuils, un obstacle à la croissance des entreprises

La France compte aujourd'hui « 2,4 fois plus d'entreprises de 49 que de 51 salariés. Ce n'est pas un hasard. En effet, nous avons estimé que le franchissement du seuil de 50 salariés déclenche 35 obligations administratives et financières supplémentaires » 217 ( * ) .

Au fil des années, l'enrichissement du cadre législatif a fait apparaître des effets de seuil , incitant les employeurs à limiter la croissance de leur entreprise ou à contourner la réglementation, en créant par exemple des structures indépendantes, pour ne pas dépasser 1 (aujourd'hui) , 20 ou 50 salariés.

Le rapport Attali l'avait constaté dès 2008 : « le passage de 49 à 50 salariés entraîne actuellement l'application de 34 législations et réglementations supplémentaires dont le coût représente 4 % de la masse salariale ».

Ainsi, selon l'Insee, « en l'absence de discontinuités dans la législation, la probabilité qu'une entreprise de neuf salariés franchisse dans l'année le seuil de dix salariés passerait de 24,5 % à 29,4 % (+ 5 points). Pour les entreprises de 19 et 49 salariés, les probabilités de franchir les seuils de 20 et 50 salariés seraient supérieures, respectivement, de 9 et 14 points » 218 ( * ) .

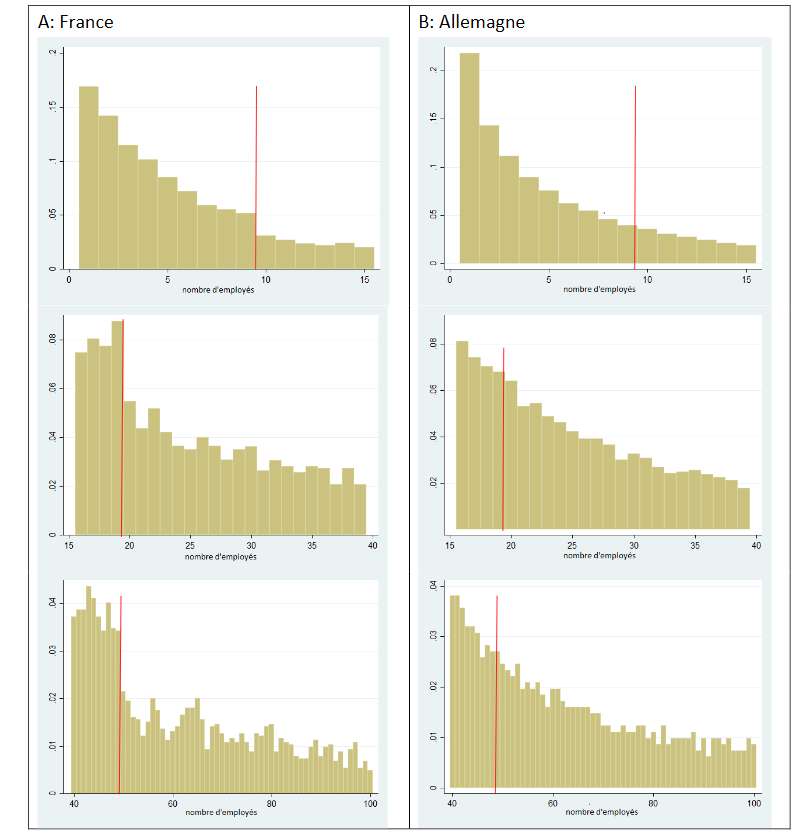

Mieux, l'étude commandée en 2015 par votre Délégation sénatoriale aux entreprises à l'institut de recherche économique allemand (IFO) 219 ( * ) , a établi que ces seuils constituaient une barrière à la croissance de l'emploi : il y a 1,8 fois plus d'entreprises de 48 et 49 salariés en France qu'en Allemagne .

Ainsi que le souligne cette étude, « le passage au-dessus du seuil de 50 employés semble donc très clairement imposer des coûts additionnels aux entreprises françaises, ceci créant une distorsion de la distribution par taille des entreprises » et la probabilité de croissance de l'emploi diminue à mesure que les entreprises approchent ce niveau d'effectif.

Le tableau ci-après, tiré de l'étude précitée, est assez éloquent et fait clairement apparaître que le nombre d'entreprises chute abruptement aux seuils de 10, 20 et 50 employés :

Distribution des entreprises par le nombre total d'employés France (2013)

et Allemagne (2010)

Régulièrement dénoncée par les chefs d'entreprise et constatée, sur le terrain, par votre Délégation sénatoriale aux entreprises, l'existence de ces effets de seuil est un obstacle au développement de l'activité .

Ces seuils constituent un frein non seulement économique mais surtout psychologique au développement de l'emploi et à la reprise économique. Ils en sont venus à symboliser, aux yeux de trop nombreux chefs d'entreprise, les rigidités excessives du droit du travail et les entraves qu'il impose à l'activité.

Le paradoxe est que cette question pourtant centrale reste peu suivie par l'INSEE 220 ( * ) et il faut se référer à une étude de l'American Economic Review 221 ( * ) de 2016 pour trouver une documentation récente sur ce sujet . Cette étude constate « qu'il y a une forte chute de la distribution à partir d'une taille d'entreprise de 50 salariés » et que par ailleurs, le franchissement de celle-ci, par les pertes de recettes qu'il induit (coûts normatifs et fiscaux), « pourrait engendrer des ajustements de coûts ayant un impact non négligeable en termes de bien être total ».

(2) Le gel des seuils

Le gel des seuils a été évoqué dans le cadre de la préparation du PACTE.

Le Gouvernement propose de reprendre la même méthode que celle envisagée à plusieurs reprises depuis 2015 :

- lors de la discussion de la loi Macron 222 ( * ) , la commission spéciale du Sénat avait proposé une période de trois ans , à compter du franchissement d'un seuil, durant laquelle les entreprises en croissance seraient exonérées de l'application des obligations auxquelles le droit commun les soumet en matière de représentation et de consultation du personnel 223 ( * ) . Il s'agissait évidemment d'une période transitoire, durant laquelle les entreprises auraient évidemment été libres de mettre en place des institutions représentatives du personnel si elles le souhaitaient ;

- lors de la discussion de la loi Rebsamen 224 ( * ) , la rapporteur de la commission des affaires sociales du Sénat avait proposé une démarche expérimentale analogue 225 ( * ) : pendant cinq ans à compter de la promulgation du projet de loi, les entreprises franchissant les seuils de onze ou cinquante salariés dans les conditions de droit commun bénéficieraient d'un délai de trois ans pour se mettre en conformité avec l'ensemble de leurs obligations en matière de représentation du personnel. Le Gouvernement aurait été chargé de l'évaluation de cette mesure et devait remettre au Parlement, trois mois avant son expiration, un rapport sur l'opportunité de la pérenniser.

Par ailleurs, ce mécanisme du lissage de seuil a été proposé par la CCI de Paris dès 2008 226 ( * ) . Il est déjà pratiqué pour ce qui concerne la participation à la formation professionnelle continue , qui passe de 0,55 à 1 % de la masse salariale à partir de 11 salariés 227 ( * ) , ou pour le versement transport 228 ( * ) . Il est également utilisé pour la constitution du comité économique et social créé par l'ordonnance n° 2007-1386 du 22 septembre 2017. Le CES ne doit être institué que si l'entreprise compte au moins onze salariés pendant douze mois consécutifs, ce qui a pour conséquence de lisser dans le temps l'effet du franchissement de ce seuil pour les petites entreprises et de leur permettre de se concentrer sur le développement immédiat de leur activité avant d'avoir à se doter d'outils de formalisation du dialogue social interne.

La 11 ème proposition soumise à consultation publique par le ministre de l'Economie le 15 janvier 2018 s'inscrit dans cette démarche en proposant de « donner des délais aux entreprises » pour mettre en oeuvre les seuils sociaux et fiscaux en généralisant « un dispositif de gel des obligations en cas de franchissement d'un seuil d'effectif pendant trois ans » mais « hors code du travail », ce qui restreint la proposition et la vide de sa substance en excluant toutes les obligations des employeurs à l'égard de la représentation des salariés.

(3) Un gel de 5 ans et la perspective de l'alignement des seuils sur les normes européennes

La création d'une nouvelle institution représentative du personnel, en lieu et place des structures existantes, réalisée par les ordonnances du 22 septembre 2017, n'est donc qu'un premier pas qu'il convient d'amplifier.

Cette amplification est souhaitée par les autorités européennes qui se sont également emparées de l'impact négatif sur l'emploi des effets de seuils, comme en témoigne la recommandation du 22 mai 2017 adressée par le Conseil européen à la France dans le cadre de son programme national de réforme :

|

COM(2017) 509 final du 22 mai 2017 Recommandation du Conseil concernant le programme national de réforme de la France pour 2017 et portant avis du Conseil sur le programme de stabilité de la France pour 2017 Dans le cadre de son programme de simplification, la France a pris des mesures afin de réduire les lourdeurs administratives auxquelles sont confrontées les entreprises, mais un grand nombre de mesures adoptées avant 2016 n'ont pas encore été mises en oeuvre. Dans le même temps, des effets de seuil continuent de limiter le développement des entreprises , ce qui a des implications pour leurs performances économiques et de marché. Les obligations sociales et fiscales accrues qui leur incomberaient au-delà d'un certain nombre de salariés peuvent dissuader les entreprises d'atteindre une taille qui leur permettrait d'exporter et d'innover. Ces effets de seuil peuvent alors avoir un effet négatif sur la productivité, la compétitivité et l'internationalisation des entreprises. En effet, d'après des données empiriques, les seuils de 10 et de 50 salariés sont particulièrement coûteux pour les employeurs, tandis que l'économie française se caractérise par une proportion particulièrement faible d'entreprises au-dessus de ces seuils, ce qui suggère un lien entre ces deux phénomènes. |

En droit européen, la recommandation 2003/361/ CE définit les PME comme les entreprises qui occupent moins de 250 personnes et dont le chiffre d'affaires annuel n'excède pas 50 millions d'euros ou dont le total du bilan annuel n'excède pas 43 millions d'euros. Cette définition a été reprise par l'article 3 du décret n° 2008-1354 du 18 décembre 2008 relatif aux critères permettant de déterminer la catégorie d'appartenance d'une entreprise pour les besoins de l'analyse statistique et économique.

Votre Délégation préconise dont de geler pendant 5 ans le seuil de 50 salariés dans la perspective de son alignement sur un seuil européen de 250 salariés, à créer, et de l'alignement des seuils de 11 et 20 salariés sur le seuil européen de 50 salariés (proposition n° 20).

* 184 « Simplifier ou compliquer ? » par Myriam Rousille, agrégée des facultés de droit - professeur à l'université du Maine - IRJS (Sorbonne Finance), Droit des sociétés n° 10, Octobre 2014.

* 185 Traduction du mot « Act » de l'équivalent du « Small Business Act ».

* 186 Le premier ayant trait au droit des sociétés puisqu'il s'agissait de proposer un statut de société privée européenne. Les autres points étaient relatifs aux aides d'État accordées aux PME, au taux de TVA et aux délais de paiement. D'autres mesures plus précises étaient prévues : accorder une « seconde chance » aux PME qui font l'objet d'une cessation de paiements ; faciliter leur accès au financement ; réduire leurs charges administratives ; faciliter leur constitution (réduction des délais pour créer une entreprise - maximum une semaine - et des délais pour obtenir des licences et des permis d'exploitation - maximum un mois ; institution d'un guichet unique). Ce texte européen sur les PME a fait l'objet d'un réexamen en 2011.

* 187 Rapport d'information n° 532 de Mme Alice Thourot et M. Jean-Luc Warsmann déposé en application de l'article 145 du règlement, par la commission des lois constitutionnelles, de la législation et de l'administration générale de la République, en conclusion des travaux d'une mission d'information sur les moyens de lutter contre la surtransposition des directives européennes dans le droit français.

* 188 Directions régionales des entreprises, de la concurrence, de la consommation, du travail et de l'emploi.

* 189 Voir http://www.senat.fr/compte-rendu-commissions/20180305/entreprises.html .

* 190 En application de la loi constitutionnelle n° 2008-724 du 23 juillet 2008, il se rattache à la catégorie des lois de programmation. En application de l'article 34 de la Constitution, ces lois déterminent les objectifs de l'action de l'État.

* 191 Study on eGovernment and the Reduction of Administrative Burden , 2013.

* 192 Cette limitation ne serait en effet pas applicable :

- s'il existe des indices précis et concordants de manquement à une obligation légale ou réglementaire ;

- en cas de contrôle réalisé à la demande de l'entreprise, en application du droit au contrôle ;

- aux contrôles destinés à s'assurer du respect du droit de l'Union européenne ;

- aux contrôles destinés à s'assurer du respect des règles préservant la santé publique, la sécurité des personnes et des biens et l'environnement ;

- aux contrôles résultant de l'exécution d'un contrat ;

- et aux contrôles effectués par les autorités de régulation à l'égard des professionnels soumis à leurs contrôles.

* 193 Selon le rapport n°329 (2017-2018) du 22 février 2018 de nos collègues Mme Pascale GRUNY et M. Jean-Claude LUCHE en effet, « Si, dans les grandes entreprises, le rapport de gestion constitue un élément important de l'information des parties prenantes et notamment des actionnaires ou des investisseurs, cet exercice se révèle relativement lourd et inutile dans les petites entreprises, puisque les données pertinentes pour l'information des actionnaires et des tiers pourvoyeurs de fonds, présentes dans le rapport de gestion, se trouvent également dans les documents comptables, plus faciles d'accès que dans les sociétés de taille plus importante ».

* 194 Les petites entreprises concernées sont celles qui ne dépassent pas deux des trois seuils suivants :

- un total de bilan de 4 millions d'euros (avec possibilité pour les États membres de fixer un seuil supérieur dans la limite de 6 millions d'euros) ;

- un chiffre d'affaires hors taxes d'un total de huit millions d'euros (avec possibilité pour les États membres de fixer un seuil supérieur dans la limite de 12 millions d'euros) ;

- un nombre moyen de 50 salariés.

* 195 Voir en annexe.

* 196 L'ordonnance n° 2017-747 du 4 mai 2017 portant diverses mesures facilitant la prise de décision et la participation des actionnaires au sein des sociétés ; l'ordonnance n° 2017-1142 du 7 juillet 2017 portant simplification des obligations de dépôt des documents sociaux pour les sociétés établissant un document de référence ; l'ordonnance n° 2017-1162 du 12 juillet 2017 portant diverses mesures de simplification et de clarification des obligations d'information à la charge des sociétés ; l'ordonnance n° 2017-1180 du 19 juillet 2017 relative à la publication d'informations non financières par certaines grandes entreprises et certains groupes d'entreprises.

* 197 Les actions de préférence ont été créées en 2004, puis réformées en 2008 et 2014, mais sans rencontrer le succès attendu. Elles restent peu utilisées, alors même que, en principe, elles sont très utiles, en permettant de donner des droits particuliers à un investisseur qui s'engage pour accompagner la croissance d'une entreprise, ou de moduler ses droits.

* 198 Association nationale des sociétés par action créée en 1930, qui regroupe plus de 400 adhérents, sociétés industrielles et commerciales, dont les sociétés cotées les plus importantes, mais également des sociétés non cotées, et des membres associés intéressés par ses travaux.

* 199 Refonder l'entreprise , Blanche Segrestin, Armand Hatchuel, Seuil, 2012.

* 200 « Simplifier ou compliquer ? » par Myriam ROUSSILLE agrégée des facultés de droit - professeur à l'université du Maine - IRJS (Sorbonne Finance), Droit des sociétés n° 10, Octobre 2014.

* 201 « Réflexions sur la simplification du droit des affaires », Benoit Lecourt, RTD Com. 2015 p. 1.

* 202 Article L.110-1, 5° et 6°.

* 203 Article L.110-2, 4°. Pour le Centre de ressources textuelles et lexicales du CNRS, ce terme est vieilli et régional (Méditerranée). Chateaubriand l'utilise en 1797 dans son Essai sur la Révolution : « Nous nolisâmes une petite barque pour Jersey, et l'on nous entassa dans la cale de cette barque ».

* 204 Article L320-1 : « Les ventes aux enchères publiques de meubles et d'effets mobiliers corporels sont régies par le présent titre. Les ventes de comestibles et d'objets de peu de valeur, à cri public, sont libres ».

* 205 Au printemps 2009, le gouvernement fédéral allemand a préparé une Loi de simplification abrogeant quelques 85 lois et ordonnances concernant la politique de l'environnement. Bien que cette diminution ait été partiellement compensée par l'adoption récente de nouvelles lois, le stock des lois fédérales a été ramené de 2 039 lois et 3 175 ordonnances à 1 728 lois et 2 659 ordonnances. Le nombre de réglementations distinctes en vigueur est tombé de 86 334 à 83 044. Les efforts de simplification ont aussi abouti à l'élimination de quelque 950 termes et concepts juridiques datant de l'époque de l'Allemagne impériale, ainsi que de règlements antérieurs à la Loi fondamentale qui sont obsolètes du point de vue de leur libellé ou sur le fond.

* 206 À compter du 1 er janvier 2022 et à l'initiative du Sénat dans la loi n° 2016-1547 du 18 novembre 2016 de modernisation de la justice du XXI e siècle.

* 207 Proposition n° 60 du rapport d'information n°495 du 4 avril 2017 au nom de la commission des lois constitutionnelles, de législation, du suffrage universel, du Règlement et d'administration générale par la mission d'information sur le redressement de la justice. Elle est reprise aux articles 14 et 15 de la proposition de loi n°641 du 18 juillet 2017 d'orientation et de programmation pour le redressement de la justice.

* 208 « Étude de l'impact économique de la normalisation », janvier 2016.

* 209 « Deux conceptions du contrôle fiscal : France et Royaume-Uni », note du 14 février 2013, Samuel-Frédéric Servière .

* 210 La phase 1 (janvier 2013), période initiale de la DSN, couvre le remplacement de la DMMO/EMMO ; les formulaires de radiation pour les institutions de prévoyance, les mutuelles et les sociétés d'assurances ; les attestations de salaire pour le versement des indemnités journalières en cas de maladie, maternité et paternité ; et enfin les attestations d'employeur destinées à Pôle Emploi. La phase 1 a pris fin le 1 er janvier 2016.

La phase 2 (mars 2015) couvre le périmètre de la phase 1 auquel s'ajoute le volet URSSAF de la DUCS et les attestations arrêt de travail AT/MP. Elle a pris fin le 1 er janvier 2017, au moment de la généralisation de la DSN phase 3 à toutes les entreprises.

La phase 3 (septembre 2016) intègre le périmètre des phases 1 et 2, les autres DUCS (Agirc/Arrco, MSA, prévoyance) et marque le début de stockage des informations de substitution de la DADS-U.

* 211 Rapport de la Cour des comptes : Simplifier la collecte des prélèvements versés par les entreprises , juillet 2016.

* 212 Norme d'échange optimisée des déclarations sociales.

* 213 Elle aurait un rendement de 13,481 milliards d'euros en 2018.

* 214 Les redevables de cette taxe la liquident dans une déclaration annuelle unique, en régularisant les versements provisionnels effectués selon une périodicité trimestrielle (si la taxe acquittée l'année précédente dépasse 4 000 euros) ou mensuelle (si elle excède 10 000 euros). En outre, ils doivent en déclarer les bases de manière nominative dans la DADS annuelle, puis dans la DSN mensuelle à compter de sa phase 3 à des fins de contrôle.

* 215 Transposée par l'ordonnance n° 2015-900 et le décret n° 2015-903 du 23 juillet 2015 relatifs aux obligations comptables des commerçants. Les nouvelles mesures relatives aux comptes annuels établis en règles françaises, pour les exercices ouverts à compter du 1 er janvier 2016, ont été précisées par le règlement de l'Autorité des normes comptables (ANC) n° 2015-06 publié le 8 décembre 2015.

* 216 Cité par Les Échos, 8 mars 2018.

* 217 Jean-Eudes du Mesnil du Buisson, secrétaire général de la CPME. Audition du 6 décembre 2017 citée dans le rapport n° 194 (2017-2018) de M. Alain Milon , fait au nom de la commission des affaires sociales, déposé le 20 décembre 201, sur le projet de loi ratifiant diverses ordonnances prises sur le fondement de la loi n° 2017-1340 du 15 septembre 2017 d'habilitation à prendre par ordonnances les mesures pour le renforcement du dialogue social.

* 218 Insee Analyses n° 2, décembre 2011.

* 219 Ifo Center for international institutional comparisons and migration research, « Effet sur l'emploi des seuils sociaux en France et en Allemagne », 28 mai 2015. L'étude est consultable sur : https://www.senat.fr/fileadmin/Fichiers/Images/delegation/entreprise/Effet-emploi-seuils_sociaux_Ifo_Francais-V2.pdf

* 220 L'étude « INSEE Analyse » de décembre 2011 qui avait conclu à un effet limité des seuils sur l'emploi se fondait sur des données de 2005-2006. Cette étude a été contestée mais aucune autre n'a été depuis réalisée.

* 221 Luis Garicano, Claire Lelarge, John Van Reenen, «Firm size distorsions and Productivity distribution : Evidence from France » , American Economic Review 2016, 106(11) : 3439-3479. http://economics.mit.edu/files/12321

* 222 Loi n° 2015-990 pour la croissance, l'activité et l'égalité des chances économiques du 6 août 2015.

* 223 Article 87 A (nouveau) (art. L. 2312-1 à L. 2312-5, L. 2322-2 et L. 2391-1 [nouveau] du code du travail) ; rapport n° 370 (2014-2015) de Mmes Catherine Deroche , Dominique Estrosi Sassone et M. François Pillet , fait au nom de la commission spéciale, déposé le 25 mars 2015 sur le projet de loi pour la croissance, l'activité et l'égalité des chances économiques.

* 224 Loi n° 2015-994 relative au dialogue social et à l'emploi du 17 août 2015.

* 225 Article 8 A (nouveau). Rapport n° 501 (2014-2015) de Mme Catherine Procaccia , fait au nom de la commission des affaires sociales, déposé le 10 juin 2015, sur le projet de loi relatif au dialogue social et à l'emploi.

* 226 « Pour une politique des seuils incitant à la croissance des entreprises » ; Rapport présenté par MM. Pierre Deschamps et Éric Hayat au nom de la Commission économique, fiscale et financière, de la Commission de l'emploi et des affaires sociales, de la Commission du droit de l'entreprise et de la Commission du commerce et des échanges et adopté à l'Assemblée générale du 24 janvier 2008 : « instaurer une période transitoire de 3 ans induisant l'étalement des obligations applicables afin de limiter les effets négatifs du franchissement de seuils lors de l'embauche de salariés supplémentaires ».

* 227 Le taux correspondant à dix salariés reste applicable les deux années suivant le franchissement de seuil. Puis lissage progressif : taux à 0,70 % la 3 e année, 0,90 % la 4 e année, puis 1 % la 5 e année.

* 228 Les employeurs qui atteignent ou dépassent 11 salariés en restent dispensés pendant trois ans. Puis le montant du versement est réduit de 75 %, 50 % et 25 %, respectivement chacune des trois années suivant la dernière année de dispense.