B. LE NOUVEAU MODÈLE DE FINANCEMENT DES AIDES AU LOGEMENT REND PLUS LISIBLE LA PARTICIPATION DE L'ÉTAT ET QUESTIONNE LE DEVENIR DU FONDS NATIONAL D'AIDE AU LOGEMENT

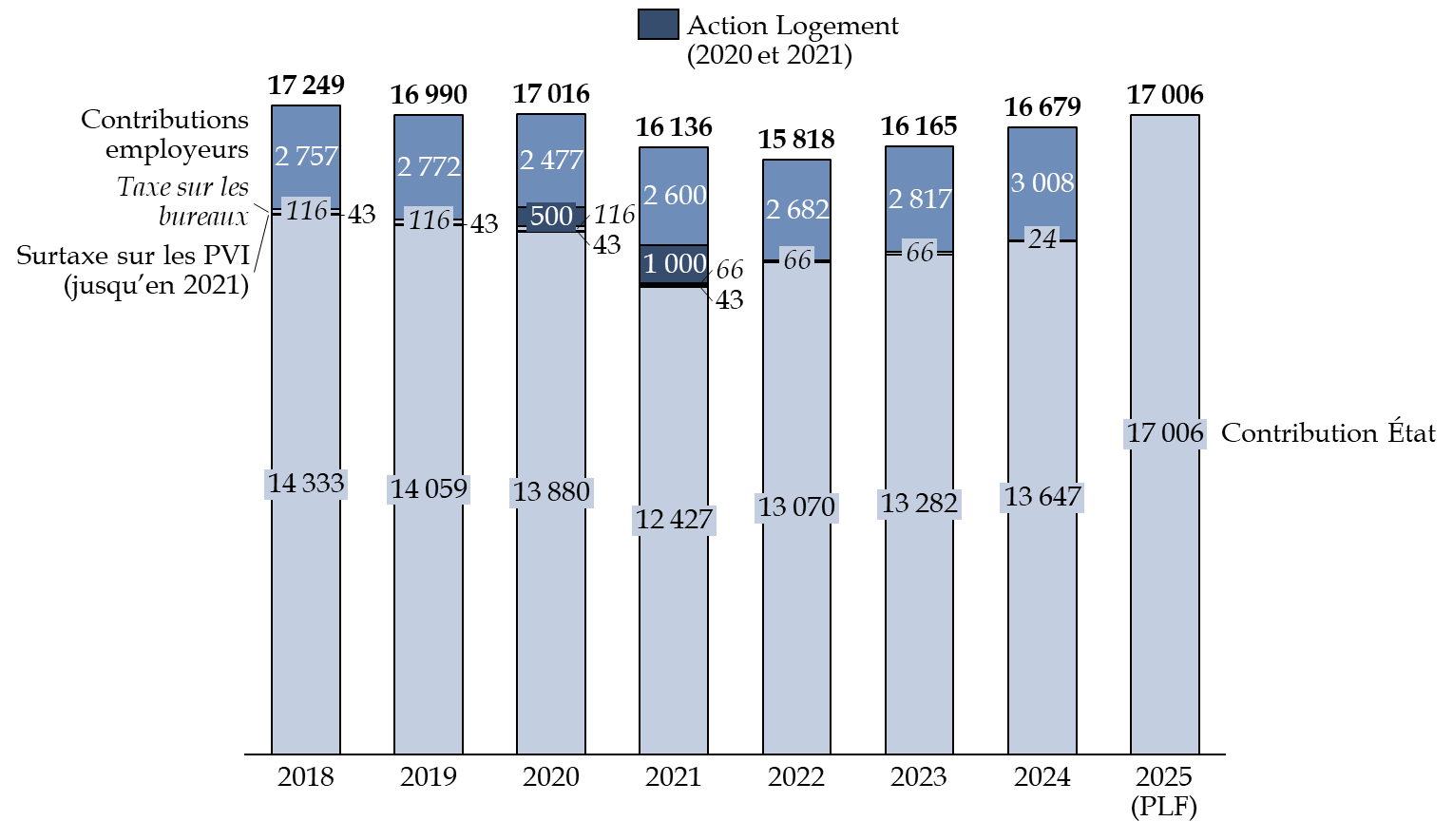

Le financement des aides au logement est porté depuis 2016 par le Fonds national d'aide au logement (FNAL), chargé de compenser aux administrations de sécurité sociale le versement des aides au logement à leurs bénéficiaires. Ce fonds, sans personnalité morale, est depuis lors abondé financièrement depuis trois sources :

- le produit des cotisations employeurs11(*), au taux de 0,5 % ou 0,1 % sur les revenus d'activité selon que les entreprises emploient plus ou moins de 50 employés, pour un montant de 3,008 milliards d'euros en 2024 ;

- une fraction, plafonnée à 24,2 millions d'euros, du produit de la taxe sur les bureaux (TSB) et autres locaux professionnels en Île-de-France12(*) ;

- une dotation d'équilibre de l'État, constituée par l'action 01 « Aides personnelles » du programme 109, votée en 2024 à hauteur de 13,6 milliards d'euros.

Dans les années passées, le FNAL a eu recours à d'autres ressources, telles qu'une affectation de la taxe sur les plus-values immobilières importantes, affectation à laquelle la loi de finances initiale pour 2022 a mis fin, ainsi que, en 2020 et 2021, des ponctions sur la trésorerie de la société Action Logement Services.

Or, la loi organique relative aux lois de finances prévoit13(*) que, à compter de 2025, une imposition de toute nature ne pourra plus être affectée à un fonds dépourvu de la personnalité morale, ce qui explique, dans la loi de finances présentée, la modification substantielle du circuit de financement des crédits affectés au FNAL.

Le PLF présenté, en effet, regroupe l'ensemble du produit estimé des deux taxes historiquement affectées dans l'action 01 du programme 109. Ces ressources sont désormais budgétisées et s'ajoutent à la contribution de l'État au fonds, qui passe ainsi de 13,6 milliards d'euros en 2024 à 17,0 milliards d'euros en 2025.

La Cour des comptes recommande de supprimer les fonds sans personnalité juridique14(*), qui viennent déroger aux principes fondamentaux d'unité et d'universalité du budget de l'État. Le FNAL est l'un des exemples les plus importants de ces fonds qui réduisent la lisibilité du budget.

Financement du fonds national des aides au logement depuis 2017

(en millions d'euros)

PVI : plus-values immobilières.

Source : commission des finances, à partir des documents budgétaires

Devant l'intégration complète au budget de l'État des ressources destinées au FNAL, le rapporteur spécial se questionne sur son devenir. En effet, le fonds retrace le remboursement par l'État aux caisses d'allocation familiale (CAF) et à la mutualité sociale agricole (MSA) du montant des aides qu'elles versent. Néanmoins, l'étape franchie dans le PLF 2025 qui mène à n'avoir plus qu'un seul flux budgétaire décaissé, intégralement issu du programme 109, pose la question de l'utilité à terme de conserver un fonds dédié.

* 11 Articles L. 813-4 et suivants du code de la construction et de l'habitation.

* 12 Article 156 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024.

* 13 Article 2 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances, version en vigueur à compter du dépôt du projet de loi de finances pour 2025 en application de la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 14 Cour des comptes, Finances publiques : pour une réforme du cadre organique et de la gouvernance, 18 novembre 2020.