II. LES OBSERVATIONS DE LA RAPPORTEURE SPÉCIALE

A. LE NOUVEAU SCHÉMA DE FINANCEMENT ISSU DE LA LOI DE FINANCEMENT DE LA SÉCURITÉ SOCIALE POUR 2024 ALTÈRE LA LISIBILITÉ DE LA SUBVENTION D'ÉQUILIBRE DE L'ÉTAT

1. L'évolution du schéma de financement des régimes spéciaux fermés proposé dans la loi de financement de la sécurité sociale pour 2024 a fait craindre un dessaisissement de l'État dans le suivi de ces régimes

L'article 9 du projet de loi de financement de la sécurité sociale (PLFSS) pour 2024, adopté en tant qu'article 15 de la loi de financement de la sécurité sociale, présenté par le Gouvernement comme une « simplification du schéma de financement du système de retraite dans le cadre de l'extinction des régimes spéciaux », avait prévu de mettre en place une nouvelle architecture de financement extrabudgétaire pour la quasi-intégralité des régimes dans le périmètre de la mission « Régimes sociaux et de retraite ».

L'application de ce schéma aurait entraîné la réduction des crédits budgétaires de la mission à 5,4 milliards d'euros, soit 87 % de son montant total de 2023. En effet, le schéma de financement proposé par le Gouvernement consistait à faire du régime général et de la Caisse nationale d'assurance vieillesse (CNAV), « l'équilibreur en dernier ressort »16(*) des comptes des régimes spéciaux fermés. La compensation à la CNAV des crédits pour équilibrer ces régimes devait alors passer par une « clé de TVA » à partir de 2025.

Par conséquent, la nouvelle architecture de financement qui était proposée en 2024, en principe neutre financièrement, reposait sur un mécanisme de substitution au budget général de l'État d'une part de fiscalité affectée.

La rapporteure spéciale, l'an dernier, avait alors dénoncé la perte de contrôle et d'information du Parlement sur les subventions versées aux régimes fermés.

2. Le schéma de financement adopté maintient finalement les crédits de la mission mais modifie le calcul des subventions versées par l'État, au prix d'une perte d'information

La crainte majeure exprimée par la rapporteure spéciale de perte d'information du parlement a été en partie écoutée. Cet article prévoit, en effet, en son VII, que « le Gouvernement remet au Parlement, avant le 1er juillet 2024, un rapport présentant les modalités de compensation intégrale par l'État, chaque année, des conséquences financières pour la Caisse nationale d'assurance vieillesse » du transfert de la responsabilité d'équilibrer en dernier ressort les régimes spéciaux.

Cette demande de rapport n'était qu'une protection mineure face au risque de transformation des crédits budgétaires en fraction de TVA affectée directement au régime général.

Néanmoins, le gouvernement semble être revenu sur son ambition initiale et a maintenu les crédits de la mission « Régimes sociaux et de retraite », ce que salue la rapporteure spéciale. Néanmoins, cette nouvelle architecture vient brouiller en partie la compréhension de l'origine du besoin de financement des régimes concernés.

Sont soumis à cette nouvelle architecture, outre les régimes fermés par la mission, l'ensemble des régimes spéciaux fermés depuis le 1er septembre 2023.

Au total, cela concerne donc :

- le régime de la RATP ;

- le régime de la SNCF ;

- le régime des mines ;

- le régime de la SEITA ;

- le régime des régies ferroviaires d'outre-mer ;

- le régime de l'ORTF ;

- le régime des chemins de fer d'Afrique du Nord et d'outre-mer.

- le régime des industries électriques et gazières (IEG) ;

- le régime des clercs et employés de notaires ;

- le régime de la Banque de France ;

- le régime des membres du Conseil économique, social et environnemental (CESE).

Le nouveau schéma prévoit que les régimes spéciaux fermés utilisent, pour se financer, des ressources qu'ils activent dans l'ordre suivant :

- les cotisations prélevées sur les traitements des adhérents au régime, qui tendent cependant vers zéro du fait de la démographie de cotisants en baisse ;

- les réserves constituées par ces régimes spéciaux ;

- le versement de la CNAV si le régime n'est toujours pas équilibré, qui est compensé intégralement par l'État et retracé finalement dans les crédits de la mission.

La rapporteure spéciale salue les effets simplificateurs de cette réforme. En effet, à termes, les réserves des régimes fermés devraient se tarir, les cotisations diminuer : ces derniers n'auront alors qu'une ressource issue de la subvention de la CNAV, ce qui apportera une harmonisation des schémas de financement et facilitera le suivi de l'extinction des régimes.

Néanmoins, la subvention versée à la CNAV retracée dans la mission vient faire perdre une partie de l'information qui était auparavant disponible, en regroupant trois composantes de l'ancien schéma de financement :

- la compensation au titre de la fermeture, qui correspond aux cotisations perçues par la CNAV du fait de l'affiliation des nouveaux salariés au régime général ;

- la compensation généralisée vieillesse qui est un système de péréquation entre les régimes de retraite pour tenir compte des déséquilibres démographiques ;

- la subvention budgétaire de l'État qui matérialise l'effort financier de l'État pour soutenir à la fois la part de déséquilibre démographique non compensée par la compensation généralisée et l'existence de règles dérogatoires du régime général au bénéfice de certains assurés.

En fusionnant ces trois composantes en une seule, le nouveau schéma a pour effet de rendre indiscernable ces trois composantes qui répondent pourtant à des logiques distinctes.

À titre d'exemple, il est encore possible cette année de présenter le schéma d'équilibrage du régime de la SNCF tel qu'il aurait été sans cette réforme. En effet, dans les réponses au questionnaire budgétaire, la valeur de la compensation généralisée vieillesse et la compensation au titre de la fermeture sont toujours évaluées.

Schéma d'équilibrage financier du

régime de la SNCF sans application

de la réforme issue de

l'article 15 de la LFSS pour 2024

(en millions d'euros et en 2025)

Source : commission des finances, d'après les documents budgétaires et les réponses au questionnaire budgétaire

Le nouveau schéma, qui est celui qui sera proposé à l'avenir, inclut les trois composantes de la subvention dans celle de l'état, ce qui limite l'intérêt d'un tel graphique mais indique bien la perte d'information consécutive à ce nouveau modèle de financement.

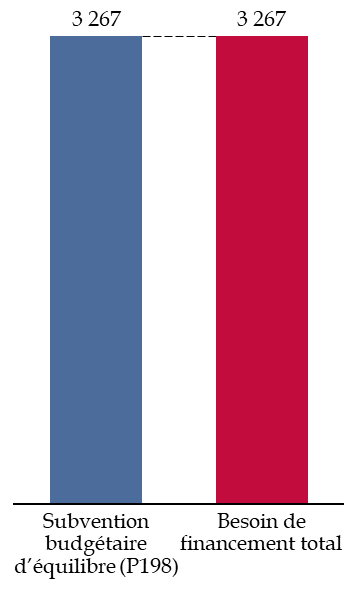

Schéma d'équilibrage financier du

régime de la SNCF issu de la réforme

portée par

l'article 15 de la LFSS pour 2024

(en millions d'euros et en 2025)

Source : commission des finances, d'après les réponses au questionnaire budgétaire

À ce titre, la rapporteure spéciale regrette cette perte de la lisibilité et d'information, pour les assurés sociaux et les contribuables, des modalités de financement du déficit des régimes spéciaux de retraite fermés. Néanmoins, elle salue le maintien de la visibilité pour le Parlement de l'effort de l'État en faveur des différents régimes fermés, par le choix des crédits budgétaires plutôt que de la fiscalité transférée.

* 16 cf. la fiche d'évaluation préalable de l'article 9 du projet de loi.