EXAMEN DES ARTICLES

Article 1er

Limiter le reste à charge des patientes

traitées ou suivies

pour un cancer du sein

Cet article vise à exempter les patients et patientes traités ou suivis pour un cancer du sein d'une grande partie des frais susceptibles de rester à leur charge.

Il rend inapplicable à ces assurés la participation forfaitaire, la franchise médicale, le forfait patients urgences, le forfait hospitalier et le ticket modérateur, et prévoit la prise en charge intégrale de l'ensemble des soins et dispositifs prescrits dans ce cadre - prothèses capillaires, renouvellement de prothèses mammaires, soins de support notamment.

La commission a adopté cet article sans modification.

I - Le dispositif proposé

A. Malgré le dispositif des affections de longue durée, les patients et patientes suivis ou traités pour un cancer du sein restent exposés à des restes à charge, qui peuvent atteindre plusieurs milliers d'euros

1. Le dispositif des affections de longue durée, dans lequel s'inscrit le traitement du cancer du sein, prévoit une prise en charge intégrale de la sécurité sociale dans la limite de la base de remboursement

a )Les affections de longue durée, qui incluent le cancer du sein, sont des pathologies longues et à la thérapeutique coûteuse, qui touchent un assuré sur cinq

Les affections de longue durée (ALD) sont définies comme les pathologies « comportant un traitement prolongé et une thérapeutique particulièrement coûteuse »1(*).

On distingue trois catégories d'ALD exonérantes :

- les ALD 30, dont le nom provient d'une liste contenant initialement trente pathologies ouvrant droit au régime d'exonération. Cette liste, définie par décret2(*), contient en fait 29 pathologies depuis le retrait de la liste de l'hypertension artérielle, en 20113(*). Les tumeurs malignes, dont font partie les cancers du sein, comptent parmi les ALD 30. Les patients atteints d'un cancer du sein relèvent donc de ce ;

- les ALD 31, dites « hors liste », concernent les assurés qui sont atteints d'une forme grave d'une maladie ou d'une forme évolutive ou invalidante d'une maladie grave comportant un traitement prolongé d'une durée prévisible supérieure à six mois et une thérapeutique particulièrement coûteuse, mais ne relevant pas de la liste des ALD 30 ;

- les ALD 32, qui couvrent les polypathologies entraînant un état invalidant et nécessitant des soins continus d'une durée prévisible supérieure à six mois et particulièrement coûteux.

En 2022, 13,8 millions de Français présentaient une ALD 30, 31 ou 32, dont une vaste majorité au titre d'une ALD 30.

b )Être atteint d'une ALD exonérante ouvre droit à une amélioration de la prise en charge des frais de santé par la sécurité sociale

Compte tenu du caractère coûteux des soins associés à une affection de longue durée, le législateur a entendu créer un dispositif de prise en charge renforcée à l'endroit des patients atteints. Ce dispositif s'inscrit dans le cadre d'une progressive spécialisation de l'assurance maladie sur le risque lourd, avec l'hospitalisation et les ALD. En 2019, les dépenses de l'assurance maladie en faveur des personnes présentant une ALD atteignaient ainsi les deux tiers des prestations versées.

Concrètement, le législateur a prévu la suppression du ticket modérateur4(*) pour les soins en lien avec une ALD, c'est-à-dire la suppression de la part des frais de santé restant à la charge de l'assuré après le remboursement de l'assurance maladie obligatoire et avant celui, le cas échéant, de la complémentaire santé.

Le ticket modérateur s'applique à une grande partie des dépenses de santé, mais son taux varie selon la catégorie de frais5(*) : il s'élève à :

- 20 % pour les frais liés à une hospitalisation ;

- 30 % pour les actes et consultations médicaux en ville ;

- 40 % pour les honoraires des auxiliaires médicaux, pour les examens biologiques, pour les dispositifs médicaux ne relevant pas du grand appareillage et, depuis 2023, pour les soins dentaires6(*) ;

- 45 % pour les frais de transport sanitaire7(*) ;

- 35 %, 70 % ou 85 % pour les médicaments selon le service médical rendu.

La suppression du ticket modérateur fait passer le taux de prise en charge de la sécurité sociale à 100 % de la base de remboursement - c'est pourquoi on parle parfois, pour parler du régime des ALD, d'une prise en charge à 100 %. En outre, les patients en ALD bénéficient d'une dispense d'avance de frais.

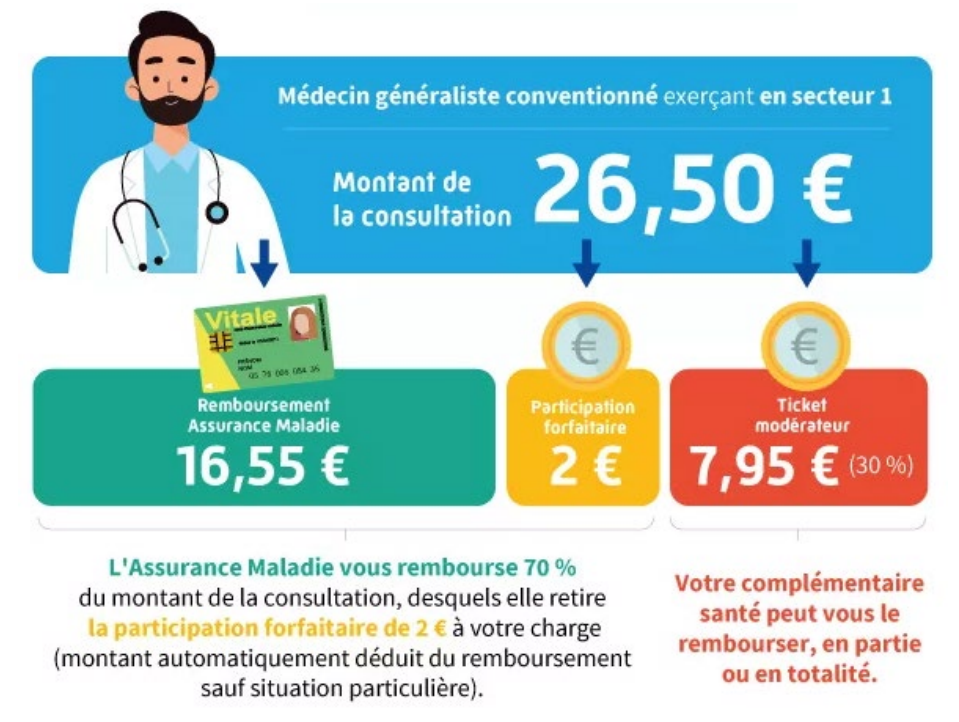

Comparaison entre une prise en charge en ALD et

une prise en charge

de droit commun : l'exemple d'une consultation

chez

un généraliste conventionné

secteur 1

Lorsqu'un assuré ne présentant pas d'ALD consulte un médecin généraliste conventionné secteur 1, il est facturé 26,5 euros8(*). L'assurance maladie prend en charge 70 % de ce montant9(*), soit 18,55 euros - desquels est déduite une participation forfaitaire aux frais de santé de deux euros10(*). Les 30 % restants, soit 7,95 euros, constituent le ticket modérateur, qui peut être pris en charge par la complémentaire santé ou rester à la charge de l'assuré.

L'assurance maladie rembourse 18,55 - 2 euros, soit 16,55 euros. Il reste à la charge de l'assuré, avant intervention éventuelle de la complémentaire santé, un montant de 9,95 euros composé de la somme du ticket modérateur (7,95 euros) et de la participation forfaitaire (2 euros).

Pour un assuré en ALD, il n'y a pas de ticket modérateur : l'assurance maladie prend donc en charge 100 % du prix de la consultation, soit 26,5 euros, desquels sont déduits, le cas échéant, 2 euros au titre de la participation forfaitaire. Le reste à charge de l'assuré en ALD est alors plafonné à 2 euros.

Schéma de prise en charge

Source : Assurance maladie

À la différence d'autres frais restant à la charge de l'assuré comme les participation forfaitaires11(*), le ticket modérateur peut être pris en charge par les complémentaires santé. Au moins 90 % des assurés, couverts par un contrat de complémentaire santé solidaire et responsable12(*) ou par la complémentaire santé solidaire13(*), bénéficient même de la prise en charge intégrale obligatoire du ticket modérateur par la complémentaire santé14(*).

Le fait d'être atteint d'une ALD ouvre également droit à une réduction ou une exonération d'autres postes de reste à charge : le forfait patients urgences15(*), dû depuis 2022 par tout assuré effectuant un passage dans une structure de soins non programmés non suivi d'une hospitalisation au sein de l'établissement, s'élève ainsi à 19,61 euros, mais est réduit à 8,49 euros pour les personnes atteintes d'une ALD exonérante16(*).

c )La couverture de la sécurité sociale sur les frais de santé liés au cancer du sein

Au-delà de la prise en charge à 100 % des consultations médicales et des traitements afférents, la sécurité sociale couvre un certain nombre de frais spécifiques pour les assurées et assurés présentant un cancer du sein, notamment pour les patientes qui, ayant subi une mastectomie ou une tumorectomie, souhaitent avoir recours à une reconstruction mammaire chirurgicale ou à des prothèses.

Les différents parcours thérapeutiques en cas de cancer du sein

Le diagnostic est de plus en plus souvent le fait du dépistage par mammographie, soit organisé mais auquel ne participent que 50 % environ des femmes concernées en France, soit le dépistage individuel. L'autre mode de découverte le plus fréquent est l'autopalpation d'une masse mammaire amenant la patiente à consulter son médecin traitant ou gynécologue, puis la réalisation d'une imagerie.

[Une] biopsie de la tumeur est alors réalisée soit en cabinet de radiologie privé ou dans les centres publics permettant d'affirmer le diagnostic par l'anatomo-pathologiste et définir les caractéristiques biologiques du cancer, essentielles à l'élaboration de la stratégie thérapeutique « personnalisée ». La patiente est orientée selon des circuits très variables dépendants des lieux d'habitation, des réseaux médicaux et de ses propres choix dans différentes structures de soins : Centres de Lutte Contre le Cancer, hôpitaux publics, ESPIC, cliniques privées.

Les spécialités impliquées sont [les] radiologues, anatomo-pathologistes chirurgiens, oncologues radiothérapeutes, oncologues médicaux, gynécologues et infirmières de pratique avancée, médecins des soins de support. La réalité de cette pluridisciplinarité ainsi que le volume d'intervention réalisées sont des éléments d'accréditation des établissements aptes à prendre en charge ces patientes.

Les traitements locorégionaux sont la chirurgie et la radiothérapie. La chirurgie est souvent le premier traitement envisagé. Les principales options sont la mastectomie totale qui consiste en l'ablation totale du sein, utilisée dans les cas de cancers volumineux ou diffus ou la tumorectomie soit l'ablation de la tumeur et d'une partie du tissu sain environnant, souvent suivie d'une radiothérapie.

La radiothérapie utilise des rayonnements ionisants pour détruire les cellules cancéreuses. Elle est généralement administrée après une chirurgie pour réduire le risque de récidive, surtout dans les cas de tumorectomie.

Les traitements dits systémiques, agissant par voie générale, sont multiples. Leurs indications dépendent en grande partie des types de cancers du sein dont on distingue actuellement trois grandes catégories : les cancers hormonodépendants, les plus fréquents (70 % des cas) ; les cancers HER2 positifs (environ 15 %) et les cancers dits triple négatifs (15 %) considérés comme les plus agressifs.

L'hormonothérapie est utilisée pour les cancers hormonodépendants. Elle vise à bloquer les hormones (comme les oestrogènes) qui favorisent la croissance des cellules cancéreuses. Elle est souvent utilisée après la chirurgie pour réduire le risque de récidive.

La chimiothérapie utilise des médicaments en perfusion ou en par voie orale pour détruire les cellules cancéreuses. Elle peut être administrée avant la chirurgie (néoadjuvante) pour réduire la taille de la tumeur ou après (adjuvante) pour éliminer les cellules restantes. Elle est souvent indiquée pour les cancers de stade plus avancé ou des formes plus agressives.

Les thérapies ciblées visent des caractéristiques spécifiques des cellules cancéreuses, comme les récepteurs HER2. Elles sont généralement utilisées pour les cancers qui présentent des mutations ou des surexpressions spécifiques, permettant un ciblage plus précis et souvent avec moins d'effets secondaires que la chimiothérapie.

L'immunothérapie anti-tumorale fait maintenant partie de l'arsenal thérapeutique, combinée à la chimiothérapie, dans les formes avancées mais surtout précoces des cancers du sein triple négati[fs], permettant d'augmenter les taux de guérison.

Source : Institut Curie

L'opération de reconstruction mammaire est prise en charge à 100 % par la sécurité sociale dans la limite des bases de remboursement. Si des dépassements d'honoraires sont fréquents dans les établissements de santé privés à but lucratif, les patientes suivies à l'hôpital public ou dans des centres de lutte contre le cancer - soumis aux tarifs de responsabilité - ne font pas face à un reste à charge sur cette opération.

Les prothèses mammaires font également l'objet d'une prise en charge de la sécurité sociale. Les implants mammaires sont remboursés à 100 % par la sécurité sociale dans la limite de la base de remboursement, et les prothèses externes - utilisées avant la reconstruction mammaire ou, au choix de la patiente, en l'absence de reconstruction mammaire, font également l'objet d'une prise en charge. L'assurance maladie a consacré 8,5 millions d'euros à la prise en charge d'implants mammaires en 2023, et 10,5 millions d'euros à celle de prothèses mammaires externes.

Selon l'Institut national du cancer, on distingue :

- les prothèses externes en textile non adhérentes, qui peuvent être portées dans les deux mois suivant l'opération et pendant la radiothérapie, soumises à un prix limite de vente de 25 euros, égal à la base de remboursement : les patientes bénéficient alors d'un remboursement intégral dès lors que le fabricant respecte le prix limite de vente ;

- les prothèses externes en silicone, qui peuvent être portées à l'issue d'une période de deux mois après la mastectomie, et qui sont conçues de façon à avoir un poids et une apparence analogue à ceux du sein naturel. Les prothèses externes en silicone peuvent être standard ou techniques. Les prothèses standard sont non adhérentes et doivent donc être placées dans un sous-vêtement : elles sont remboursées intégralement dans la limite du prix maximal de vente de 180 euros. Les prothèses techniques, qui peuvent être adhérentes, sont remboursées à hauteur du prix limite de vente de 240 euros si elles sont prescrites - cela peut être le cas uniquement à partir du quinzième mois après l'opération.

Enfin, la sécurité sociale prend en charge intégralement, dans la limite d'une base de remboursement, la reconstruction de l'aréole et du mamelon pour les assurées qui souhaitent y recourir. Certaines patientes préfèrent avoir recours à un tatouage, qui, lorsqu'il est médical, c'est-à-dire réalisé par un professionnel de santé formé17(*), est pris en charge à hauteur de 125 euros par séance.

2. Le dispositif des affections de longue durée ne prémunit toutefois pas les assurées traitées ou suivies pour un cancer du sein contre tout reste à charge

Malgré la suppression du ticket modérateur dont bénéficient, comme tous les assurés en ALD, les patients traités ou suivis pour un cancer du sein, de nombreux postes de dépenses liées à leur état de santé peuvent encore rester à leur charge.

Parmi ces postes de reste à charge, nombreux18(*) sont ceux qui peuvent, voire doivent, être pris en charge par la complémentaire santé dans le cadre d'un contrat responsable et solidaire. C'est pourquoi il est particulièrement important que les assurés atteints d'une ALD, et notamment d'un cancer du sein, soient sensibilisés à l'importance de rester, s'ils le peuvent, affiliés à leur complémentaire santé. Des cas de désaffiliation motivés par la croyance que la complémentaire santé est rendue inutile par la prise en charge à 100 % de la sécurité sociale, portés à la connaissance de la rapporteure lors des auditions, peuvent mettre les assurés concernés en difficulté financière.

a )La prise en charge à 100 % en ALD se fait dans la limite d'une base de remboursement, qui expose à des restes à charge parfois lourds notamment en cas de dépassements d'honoraires

D'abord, la prise en charge de l'assurance maladie repose sur la définition d'une base de remboursement en euros pour chaque acte ou prestation. C'est sur cette base en euros, fixée, par exemple, à 26,5 euros pour une consultation chez un généraliste en secteur 1 et à 23 euros pour une consultation chez un généraliste en secteur 2, que s'applique le taux de prise en charge de la sécurité sociale. La prise en charge « à 100 % » en ALD correspond donc simplement à une prise en charge au niveau des bases de remboursement de la sécurité sociale.

• Les dépassements d'honoraires

Une personne traitée pour un cancer du sein, relevant donc du régime des ALD, consultant un médecin en secteur 2 facturant des dépassements d'honoraires subit un reste à charge malgré la prise en charge à 100 %, puisque le tarif de la consultation facturé excède la base de remboursement de la sécurité sociale.

L'exemple d'une consultation d'un généraliste à 50 euros

Pour une consultation d'un généraliste en secteur 2 tarifée à 50 euros, la prise en charge ne sera pas de 100 % des 50 euros correspondant au coût réel de la consultation, mais seulement de 100 % de la base de remboursement de 23 euros.

Un montant de 27 euros19(*) reste donc à la charge de l'assuré.

Les dépassements d'honoraires contribuent, pour une part importante, au reste à charge encouru par les assurées et assurés traités ou suivis pour un cancer du sein. Selon les auditions conduites par la rapporteure, les dépassements d'honoraires sont concentrés sur les actes chirurgicaux qui - s'ils sont effectués dans un établissement de santé privé à but lucratif - peuvent excéder de plusieurs centaines voire de plusieurs milliers d'euros la prise en charge accordée par la sécurité sociale20(*). De l'aveu même de la direction de la sécurité sociale, toutes les patientes « n'ont pas accès à un centre de soins proposant une reconstruction sans reste à charge, l'offre étant trop faible et inégalement répartie sur le territoire ».

• Le cas des dispositifs médicaux dont le prix excède la base de remboursement de la sécurité sociale

La discordance entre la base de remboursement de la sécurité sociale et le coût réel encouru excède le champ des actes et consultations médicaux : il s'applique aussi, par exemple, aux dispositifs médicaux. Cela peut être source d'un reste à charge pour les assurés traités pour un cancer du sein.

En cas d'alopécie consécutive à une chimiothérapie pour traiter un cancer du sein, l'achat d'une prothèse capillaire peut être indiqué. La base de remboursement de la sécurité sociale varie selon la qualité des prothèses, et peut être source d'un important reste à charge :

- pour des prothèses dites de « classe 1 », c'est-à-dire faites de cheveux synthétiques avec une implantation à la main sur au moins 15 cm2, un prix limite de vente correspondant à la base de remboursement est fixé à 350 euros. Il n'y a donc aucun reste à charge sur ces produits tant que le distributeur respecte le prix limite de vente. La qualité de ces accessoires a toutefois été décriée lors des auditions, si bien que de nombreuses femmes préfèrent ne pas s'équiper plutôt que de recourir à ces prothèses de classe 1, jugées insuffisamment réalistes et parfois inconfortables à porter. En cas de dépassement du prix limite de vente, aucune prise en charge n'est prévue par l'assurance maladie ;

- pour des prothèses dites « de classe 2 », c'est-à-dire des prothèses composées au moins à 30 % de cheveux naturels ou composées de cheveux synthétiques avec une implantation à la main sur au moins 30 cm2, le prix de vente maximum est fixé à 700 euros, mais la base de remboursement de la sécurité sociale n'atteint que 250 euros. Ainsi, l'achat d'une prothèse capillaire de classe 2 dont le prix est de 600 euros n'est financée par la sécurité sociale qu'à hauteur de 250 euros ; les 350 euros restants étant à la charge du patient ou de sa complémentaire santé. Les prothèses de meilleure qualité, qui offrent l'impression visuelle la plus convaincante et sont composées majoritairement de cheveux naturels, sont fréquemment facturées au-delà du prix limite de vente de 700 euros, selon les auditions conduites par la rapporteure. Par conséquent, elles ne sont pas prises en charge par l'assurance maladie et leur coût est le plus souvent intégralement supporté par le patient La complémentaire santé peut assurer une prise en charge malgré l'absence de remboursement de l'assurance maladie, mais ce cas est rare.

b )La participation forfaitaire et la franchise médicale : deux dispositifs visant à faire contribuer financièrement chaque assuré

Le reste à charge du patient après remboursement de l'assurance maladie se compose, sur les soins de ville, du ticket modérateur et d'une franchise, dont le nom et le montant, forfaitaire, varie selon la prestation.

Les assurés en ALD, dont celles et ceux atteints d'un cancer du sein, ne sont pas exemptés de ces participations et franchises, mais seulement du ticket modérateur.

On distingue :

- la participation forfaitaire21(*) d'un montant de deux euros22(*), qui frappe les actes et consultations médicaux en ville par l'assurance maladie obligatoire, ainsi que les examens de radiologie et les actes de biologie médicale ;

- la franchise médicale23(*), qui s'applique aux médicaments, aux actes des auxiliaires médicaux et au transport sanitaire. Son montant24(*) est d'un euro par boîte de médicaments et par acte paramédical25(*), et de quatre euros par transport sanitaire26(*).

Ces franchises viennent en déduction de la part remboursée par l'assurance maladie.

Elles ont été instituées par la loi du 13 août 2004 relative à l'assurance maladie27(*) afin qu'un reste à charge, d'un montant perçu comme symbolique par les pouvoirs publics, subsiste pour tout recours au système de santé, dans une logique de « responsabilisation » des assurés. Par conséquent, elles ne peuvent pas être prises en charge par les complémentaires santé dans le cadre du contrat solidaire et responsable28(*), qui concerne plus de 95 % des contrats en vigueur en France.

La participation forfaitaire et la franchise médicale ne s'appliquent toutefois pas pour certains publics particulièrement fragiles, notamment les mineurs29(*), les femmes enceintes bénéficiant de l'assurance maternité30(*), les bénéficiaires de la complémentaire santé solidaire31(*) et de l'aide médicale d'État.

En outre, les participations forfaitaires et les franchises sont plafonnées annuellement à 50 euros chacune32(*), ce qui limite le reste à charge occasionné pour les assurés nécessitant beaucoup de soins - notamment ceux en ALD.

Il reste que les assurés atteints d'un cancer du sein doivent supporter, au titre de ces dispositifs, un reste à charge non pris en charge par la complémentaire santé pouvant atteindre 100 euros par an.

Le récent doublement des montants de la

franchise médicale et

de la participation forfaitaire

Ainsi que le Gouvernement l'avait annoncé lors de l'examen de la LFSS pour 2024, le montant unitaire de la franchise médicale et de la participation forfaitaire a doublé en 2024.

Le montant de la participation forfaitaire est donc passé d'un à deux euros33(*), celui de la franchise médicale sur les médicaments et les actes paramédicaux de cinquante centimes à un euro et celui de la franchise médicale sur le transport sanitaire de deux à quatre euros34(*). Ce doublement a pris effet à compter du 31 mars 2024 pour les franchises médicales, et à compter du 15 mai 2024 pour les participations forfaitaires.

Le doublement des montants individuels des franchises médicales et participations forfaitaires ne s'est toutefois pas accompagné d'un doublement des plafonds annuels associés, qui restent fixés à 50 euros pour chacun des deux dispositifs.

c )Les forfaits pour les patients traités en établissement touchent également les assurés en ALD

La participation des assurés aux frais de santé se compose également de forfaits versés par les patients traités en établissement, dont ne sont pas exemptés les assurés en ALD.

Il existe, d'une part, un forfait journalier35(*) pour tous les patients hospitalisés au moins 24 heures, versé au titre des frais d'hébergement et d'entretien de l'établissement. Son montant est de 20 euros par jour, sauf en service psychiatrique où il représente 15 euros par jour. Le forfait journalier n'est pas applicable à tous les assurés36(*), et doit être pris en charge par la complémentaire santé dans le cadre du contrat solidaire et responsable37(*).

D'autre part, un forfait patient urgences38(*) est laissé à la charge des assurés effectuant un passage dans une structure de soins non programmés d'un établissement de santé lorsque ce passage n'est pas suivi d'une hospitalisation. Son montant, 8,49 euros pour les assurés présentant une ALD39(*), peut également être pris en charge par les complémentaires santé.

Les frais de confort à l'hôpital, comme les frais de chambre particulière, ne sont également pas pris en charge par la sécurité sociale.

d )Dans certains cas, les assurés en ALD restent redevables d'un ticket modérateur

• Le cas des soins sans lien avec une ALD

La prise en charge en ALD n'induit d'exemption de ticket modérateur que pour les soins en lien avec l'affection longue durée. Un assuré atteint d'un cancer du sein se voit donc appliquer un ticket modérateur sur l'ensemble de ses soins sans lien avec son cancer du sein.

Une ordonnance bizone40(*) permet de distinguer les prescriptions en lien avec l'ALD, prises en charge à 100 %, de celles sans lien avec l'ALD, prises en charge au taux de droit commun.

• Le cas de la sortie du dispositif ALD

L'exonération de ticket modérateur pour un patient en ALD est accordée pour une durée initiale variant suivant l'affection, et renouvelable pour une période de dix ans au plus. Pour les tumeurs malignes, dont le cancer du sein, la durée initiale est en principe fixée à cinq ans et est « renouvelable dès lors que la poursuite d'une thérapeutique ou la prise en charge diagnostique et thérapeutique des séquelles liées à la maladie ou aux traitements, notamment l'usage permanent d'appareillages, sont nécessaires »41(*). Toute récidive entraîne la reprise de l'exonération du ticket modérateur.

À la fin de la prise en charge au titre des ALD, l'assuré retourne aux conditions de prise en charge de droit commun.

Le cancer du sein étant, dans la plupart des cas, une pathologie dite « de bon pronostic », l'espérance de vie des patientes et patients atteints peut demeurer élevée. Or les traitements pour le cancer du sein peuvent provoquer des effets secondaires persistants dont le traitement demeure coûteux : par exemple le traitement de l'ostéoporose en cas de radiothérapie.

Plus que d'autres assurés, ceux atteints d'un cancer du sein peuvent donc être concernés par une sortie du dispositif ALD, que ce soit au titre de la guérison ou au titre d'un oubli de renouvellement.

• Les pénalités majorant le ticket modérateur en cas de non-respect du parcours de soins coordonnés

Les assurés atteints d'un cancer du sein peuvent être confrontés à une pénalité mettant à leur charge un ticket modérateur malgré le dispositif des ALD.

Une majoration42(*) de 40 points43(*) du ticket modérateur, applicable aux patients en ALD44(*), est ainsi prévue en cas de non-respect du parcours de soins coordonnés, c'est-à-dire si l'assuré consulte un médecin sans orientation préalable de son médecin traitant. En principe, la majoration est également applicable pour les 472 000 assurés en ALD45(*) n'ayant pas déclaré de médecin traitant.

La DSS affirme toutefois que l'article D. 162-1-6 du code de la sécurité sociale permet de « consulter directement les spécialistes mentionnés sur leur protocole de soins sans passer par leur médecin traitant, et sans qu'une majoration ne leur soit appliquée. Ils peuvent par ailleurs consulter le médecin spécialiste qui les suit dans le cadre d'une maladie chronique ou encore dans le cadre d'une séquence de soins en concertation avec leur médecin traitant. »

Les complémentaires santé ne peuvent en aucun cas prendre en charge cette majoration dans le cadre du contrat solidaire et responsable46(*).

La minoration de la prise en charge du transport

sanitaire

en cas de refus de transport partagé

La LFSS pour 202447(*) prévoit qu'un patient qui refuse un transport partagé alors que son état de santé n'est pas incompatible avec ce mode de transport voit la prise en charge de son transport être minorée d'un coefficient. Toutefois, faute de publication des textes d'application requis, ces dispositions ne sont aujourd'hui pas encore applicables. Une fois qu'elles le seront, elles pourront concerner, le cas échéant, les patients atteints d'un cancer du sein si leur état de santé in concreto n'est pas incompatible avec le transport partagé.

f )Certaines dépenses provoquées par le cancer du sein ne sont pas remboursées par la sécurité sociale, de sorte qu'un reste à charge considérable peut subsister

• Les soins de support, dont l'intérêt thérapeutique est confirmé tant par les centres de lutte contre le cancer que par les associations de patients, ne sont en général pas pris en charge par la sécurité sociale

Les soins de support sont définis comme « l'ensemble des soins et soutiens nécessaires aux personnes malades tout au long de la maladie conjointement aux traitements onco-hématologiques spécifiques, lorsqu'il y en a »48(*). Selon la Ligue contre le cancer, ils comprennent :

- quatre soins « socle » : prise en charge de la douleur, prise en charge diététique et nutritionnelle, prise en charge psychologique et prise en charge sociale, familiale et professionnelle ;

- cinq soins « complémentaires » : activité physique, préservation de la fertilité, prise en charge des troubles de la sexualité, hygiène de vie et soutien psychologique des proches et aidants.

Les soins du support font notamment intervenir des professionnels qui, n'étant pas conventionnés avec l'assurance maladie, ne font pas l'objet d'un remboursement : diététiciens, psychologues, acupuncteurs.

Ces soins, jugés « indispensables pour une meilleure observance thérapeutique et donc pour améliorer les chances de guérison » par le collectif Triplettes Roses, ne sont « pas pris en charge malgré une évaluation précise de leurs effets positifs sur l'état de santé global des personnes (diminution de la fatigue, prise en charge de la douleur, atténu[ation] [d]es séquelles et même [du] risque de récidive pour certains telle que l'Activité Physique Adaptée) » selon la Ligue contre le cancer.

Les soins de support peuvent aujourd'hui être pris en charge par trois biais :

- lorsque les soins de support sont dispensés par un établissement de santé. Selon l'audition de représentants des Instituts Curie et Gustave Roussy, les soins de support au sein des établissements de santé sont financés par l'Assurance maladie par le biais du Fonds d'intervention régional (FIR), et les patients recourant aux soins de support sont donc dispensés de les payer. Il s'agit, en quelque sorte, d'une prise en charge indirecte : ce n'est pas la consultation qui est remboursée, mais la structure portant les soins de support. Toutefois, des inégalités territoriales très marquées persistent. Si l'existence de soins de support est courante dans les centres de lutte contre le cancer, tous les établissements de santé ne sont toutefois pas en mesure d'en proposer. Or le nombre de CLCC sur le territoire est faible - à peine 1,5 par région en moyenne dans l'Hexagone, et aucun dans les Outre-mer. Le collectif Triplettes Roses souligne ainsi que « les patientes sont souvent loin de leur centre et ne peuvent pas y retourner pour bénéficier de certains soins de support pourtant pris en charge par le centre. Elles doivent donc y renoncer ou financer tout ou partie de ces mêmes soins dans leur localité proche (sous réserve qu'ils existent) » ;

- dans le cadre de l'article 59 de la LFSS pour 2020, qui prévoit la mise en place du « parcours de soins global après les traitements », consistant en un forfait de 180 euros à utiliser sur trois soins de support (psychologie, diététique, activité physique adaptée) sur prescription médicale pour un patient en ALD. La Ligue contre le cancer note toutefois que « la prise en charge est insuffisante » pour bénéficier de soins dans la durée, et cette prise en charge n'est pas applicable pour les assurés en traitement actif, alors même que les soins de support renforcent l'adhésion thérapeutique ;

- certaines complémentaires santé proposent des forfaits pour des prestations à la périphérie des soins de santé, qui peuvent être utilisés pour des consultations en ville chez un psychologue, un nutritionniste ou un acupuncteur, par exemple.

Outre la problématique de la prise en charge financière des soins de support, le collectif Triplettes Roses insiste sur l'importance de l'accès à l'information pour ces soins « trop souvent négligés par les patientes qui en méconnaissent l'existence ».

• Des accessoires coûteux mais indispensables après une opération

La sécurité sociale ne prend aujourd'hui pas en charge les vêtements adaptés à l'issue d'une mammectomie ou d'une tumorectomie - qu'il s'agisse de soutiens-gorge compressifs post-opératoires, de sous-vêtements adaptés au port de prothèses externes transitoires ou définitives ou de vêtements asymétriques post mastectomie ou adaptés à un lymphoedème.

Le coût pour les patientes peut être particulièrement important. Alors que leur achat est « nécessaire [...] en cas de mastectomie » selon l'Inca, la Ligue contre le cancer indique que le prix des soutiens-gorge compressifs post-opératoires atteint au minimum 70 euros l'unité.

Les soutiens-gorge adaptés au port de prothèses mammaires amovibles peuvent coûter entre 35 et 90 euros selon l'Inca, mais il semble que l'offre soit concentrée sur la gamme de prix la plus haute.

La prise en charge au titre de l'action sociale et sanitaire par la sécurité sociale ou les complémentaires santé apparaît, dans les faits, rare.

• Les « soins de confort » non remboursés sont en fait, dans de nombreux cas, nécessaires

Le vocable « soins de confort », particulièrement mal choisi, recouvre les crèmes et cosmétiques pour l'essentiel non prises en charge par la sécurité sociale bien que jugés nécessaires à la thérapie par les associations de patientes.

Il s'agit, par exemple, de crèmes relipidantes ou hyper-hydratantes, jugées « indispensables pour combattre les effets secondaires de la chimiothérapie » ou de la radiothérapie par le collectif Triplettes Roses. Selon le collectif, « les rares crèmes remboursées ont une efficacité bien insuffisante ».

Il s'agit, également, de soins pour protéger les cicatrices en cas de mastectomie : l'association Europa Donna cite notamment les « patch[s] massant la cicatrice dans le soutien-gorge [et] strips pour protéger la cicatrice ».

On constate enfin des restes à charge sur les manchons et bandages en cas de lymphoedème. En effet, un seul manchon est pris en charge selon l'association Europa Donna, ce qui n'est pas suffisant puisque ceux-ci doivent naturellement être lavés ou remplacés. Des restes à charge demeurent donc pour l'acquisition de manchons supplémentaires.

• Des restes à charge, plus rares, peuvent survenir sur certaines prothèses non ou partiellement remboursées

Les femmes qui font le choix de ne pas subir de reconstruction chirurgicale de l'aréole et du mamelon, et de ne pas recourir à un tatouage médical s'exposent à un reste à charge. En effet, les mamelons adhésifs en silicone ne peuvent faire l'objet d'un remboursement.

• Le renoncement aux prestations prises en charge par la sécurité sociale lié au manque d'offre de soins ou aux conditions d'accès restrictives

Enfin, certaines prestations sont, en principe, remboursées par la sécurité sociale, mais les conditions de prise en charge peuvent conduire les assurées à renoncer à ce remboursement.

Trois exemples illustratifs peuvent être donnés.

Les frais de transport sanitaire sont, en principe, pris en charge intégralement pour les personnes en ALD. Toutefois, le collectif Triplettes Roses dénonce une « situation dramatique pour Paris intramuros ou petite couronne » puisqu'il « devient très compliqué de trouver des taxis conventionnés ». À défaut, certains malades recourent à des taxis non conventionnés, et donc non remboursés.

Le tatouage médical fait l'objet d'un remboursement à hauteur de 125 euros par séance, mais les délais pour y recourir, marqués par d'importantes inégalités territoriales, sont tels que certaines assurées préfèrent opter pour le tatouage artistique, non pris en charge.

Enfin, les assurées préfèrent parfois ne pas attendre une prescription du médecin avant d'acheter une prothèse externe en silicone dite technique, car cette prescription doit avoir lieu au moins quinze mois après l'opération. Cela implique, pour elles, un reste à charge, qui peut aller jusqu'à 60 euros, potentiellement « remboursé par la complémentaire selon le contrat souscrit », selon l'Inca.

De la même manière, le remboursement du premier renouvellement des prothèses mammaires ne peut intervenir qu'après la fin du 12e mois de prise en charge, et les suivant dans un délai minimum supplémentaire de dix-huit mois, et sur ordonnance. Des renouvellements anticipés sont possibles dans certains cas49(*).

3. Les femmes exposées à un cancer du sein peuvent donc subir des restes à charge, souvent difficiles à assumer financièrement

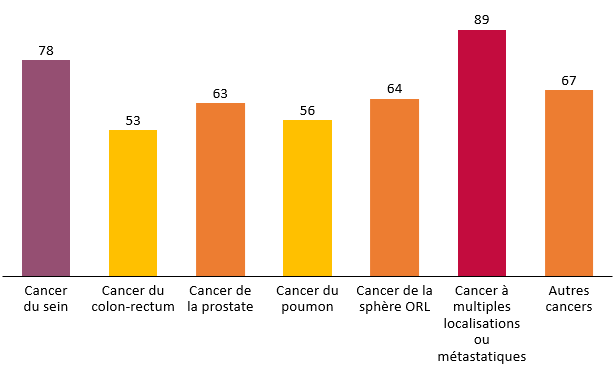

Parmi les assurés atteints d'un cancer, ceux atteints d'un cancer du sein, singulièrement les femmes, sont exposés à des restes à charge importants qui peuvent être à l'origine de difficultés financières particulièrement malvenues dans le combat contre la maladie. La Ligue contre le cancer estime en moyenne entre 1 300 et 2 500 euros la charge financière consécutive à un cancer du sein pour les assurés. Pour comparaison, la direction de la sécurité sociale estime que le reste à charge moyen annuel tous cancers confondus est de 960 euros.

Selon une étude de la Ligue contre le cancer datant de 2008, le cancer du sein est, de tous les cancers50(*), celui qui expose le plus souvent à un reste à charge : 77,9 % des patientes et patients déclarent un reste à charge, contre 52,6 % de ceux atteints d'un cancer du colon-rectum.

Le collectif Triplettes Roses indique que 30 % des adhérentes interrogées « estiment avoir ou avoir eu des difficultés financières liées au reste à charge (toutes situations confondues) ». La fréquence des difficultés économiques est confirmée par la Ligue contre le cancer, dont une enquête de 2022 fait valoir que « 52 % [des femmes de moins de 40 ans présentant un cancer du sein] témoignent de craintes concernant leur budget et 41 % ont des craintes en ce qui concerne leurs conditions de travail ».

La Ligue contre le cancer rappelle, enfin, que « de façon générale, une fois que le cancer est suspecté, les femmes atteintes d'un cancer du sein expriment un vécu plus mauvais du parcours de soins, comparativement aux autres personnes soignées pour un cancer »51(*).

Part des assurés exposés à un reste à charge par type de cancer

Source : Commission des affaires sociales du Sénat d'après données de la Ligue contre le cancer

B. Le dispositif proposé : exempter les assurées traitées ou suivies pour un cancer du sein de la plupart des postes de reste à charge

L'article 1er complète le titre VI du livre Ier du code de la sécurité sociale par un chapitre XI référençant les dispositions applicables aux personnes bénéficiant d'un traitement du cancer du sein, de soins consécutifs à un cancer du sein ou d'un parcours de soins global défini après le traitement d'un cancer du sein.

Seul article de ce chapitre au dépôt, l'article L. 16-11 ambitionnait d'améliorer la prise en charge financière par l'assurance maladie des soins des assurés traités ou suivis pour un cancer du sein.

Dans le détail, il prévoyait, dans le cadre d'un traitement du cancer du sein, de soins consécutifs à un cancer du sein ou d'un parcours de soins global défini après le traitement d'un cancer du sein :

- en son I, d'exonérer les assurés du forfait journalier hospitalier (1°), du ticket modérateur et du forfait patient urgences (2°), de la participation forfaitaire (3°) et de la franchise médicale (4°) ;

- en son II, la prise en charge intégrale par l'assurance maladie des dépassements d'honoraires sur les actes remboursables effectués ;

- en son III, la prise en charge intégrale par l'assurance maladie de l'ensemble des soins et dispositifs prescrits, incluant notamment les soins de support, les prothèses capillaires et les prothèses mammaires.

La direction de la sécurité sociale chiffre l'exonération des seules participations forfaitaires et franchises à 49 millions d'euros pour les personnes en ALD cancer du sein.

L'article L. 16-11 ne prévoit toutefois pas la prise en charge de dispositifs non prescrits mais utilisés dans le cadre du traitement ou du suivi d'un cancer du sein, comme les sous-vêtements et vêtements adaptés ou les soins dits « de confort » non prescrits, comme des crèmes dermatologiques pour masser les cicatrices issues de la chirurgie mammaire.

II - Les modifications adoptées par l'Assemblée nationale

Au stade de la commission, l'article 1er a été modifié par un amendement n° AS13 de M. Jean-François Rousset et certains de ses collègues du groupe Renaissance, afin qu'il ne prévoie désormais plus la prise en charge par l'Assurance maladie des dépassements d'honoraires rencontrés par des assurés traités ou suivis pour un cancer du sein.

Un amendement n° AS40 du rapporteur, M. Fabien Roussel, a permis d'intégrer explicitement le renouvellement des prothèses mammaires dans le champ des soins et dispositifs prescrits qui seraient, en cas d'adoption du texte, intégralement pris en charge par la sécurité sociale.

À l'initiative d'un amendement n° AS6 de M. Viry et certains de ses collègues du groupe Les Républicains, un nouvel article L. 16-11-2 a également été inséré dans le chapitre nouvellement créé du code de la sécurité sociale visant spécifiquement les personnes traitées ou suivies pour un cancer du sein. Celui-ci fait obligation aux médecins oncologues d'informer les patients, lors de la consultation précédant le début des traitements, sur les soins de support et sur l'offre disponible dans la région, et de les inviter à consulter l'annuaire des soins de support oncologiques de la région.

Deux amendements rédactionnels, le n° AS39 du rapporteur et le n° AS14 de M. Jean-François Rousset et plusieurs de ses collègues du groupe Renaissance, ont également été adoptés.

En séance publique, l'article 1er a été amendé par l'amendement n° 46 de son rapporteur, afin de prévoir que la liste des soins de support éligibles à une prise en charge intégrale soit définie après consultation des associations représentatives de patients et celles de professionnels de santé. Quatre amendements rédactionnels du rapporteur (n° 38, 39, 41, 42) ont également été adoptés.

III - La position de la commission

A. La position de la rapporteure

Il n'est pas acceptable que les assurés atteints d'un cancer du sein doivent supporter une charge financière de plusieurs milliers d'euros - 1 300 à 2 500 euros en moyenne selon la Ligue contre le cancer - du fait des coûts afférents à la maladie. Le niveau de ces frais pousse de nombreuses femmes à craindre pour leur situation financière alors même que leur combat contre la maladie est déjà particulièrement éprouvant physiquement et mentalement. Cette appréhension financière est encore intensifiée par l'incertitude entourant la situation professionnelle et les revenus futurs des assurées : trop d'obstacles existent encore pour que les femmes en rémission ou guéries d'un cancer du sein puissent reprendre leur poste de travail, un poste équivalent ou, si elles le souhaitent, trouver un autre emploi.

Plus grave encore, le reste à charge encouru pousse de nombreuses femmes, en premier lieu les plus précaires, à renoncer pour des motifs financiers à des modalités de traitement post-cancer. L'exemple de la reconstruction mammaire est sans doute le plus parlant. Ne pas recourir à une reconstruction mammaire peut bien sûr être un choix de l'assurée. Toutefois, pour que ce choix en soit réellement un, il ne doit pas être dicté par la crainte d'une charge financière inabordable, mais motivé par les aspirations et les besoins de la patiente.

De la même manière, alors que les soins de support - et tout particulièrement l'activité physique adaptée - ont fait la preuve de leur efficacité pour améliorer la qualité de vie des assurés atteints d'un cancer du sein, leur adhésion aux thérapies et même leur espérance de vie, il n'est pas acceptable que, faute d'offre en établissement et de prise en charge en ville, certaines assurées doivent y renoncer. L'Institut Curie soutient également le remboursement plus pertinent des soins de support prévu par le texte, qui « va dans le sens justifié d'une reconnaissance de leur place dans le parcours de soin des patientes ».

La suppression de nombreux postes aujourd'hui à l'origine d'un reste à charge sur les actes, prescriptions et dispositifs de santé est aujourd'hui nécessaire pour éviter une double peine aux patientes, en ajoutant les problèmes financiers à la maladie.

La rapporteure soutient donc pleinement l'article 1er, qui constitue une « avancée majeure pour assurer pas uniquement une égalité d'accès aux soins mais aussi une égalité d'accès aux soins de support » selon l'Institut Gustave Roussy. Cet article porte, selon la rapporteure, des mesures aussi utiles que nécessaires pour soutenir financièrement les assurées et assurés atteints d'un cancer du sein alors que les frais de santé moyens restant à leur charge ont atteint un niveau insoutenable pour une majorité d'entre eux.

La rapporteure émet, de plus, le souhait que la prise en charge renforcée prévue à l'article 1er constitue une première étape avant la généralisation à d'autres cancers. Ce dispositif peut donc être vu, en un certain sens, comme une expérimentation portant sur une pathologie exposée à des restes à charge particulièrement fréquents et considérables.

B. La position de la commission

La commission est particulièrement sensible au sujet du reste à charge, notamment lorsqu'il s'applique à des patients atteints d'une pathologie grave comme le cancer du sein. Elle soutient sans réserve le dispositif des affections de longue durée qui permet de limiter considérablement le reste à charge des assurés concernés, notamment ceux souffrant d'un cancer du sein, en les exemptant de ticket modérateur.

La commission note d'ailleurs, à cet égard, que le dispositif ALD bénéficie en premier lieu aux assurés qui n'ont pas souscrit de complémentaire santé, qui sont surreprésentés parmi nos concitoyens les plus fragiles, notamment chez les inactifs.

Pour autant, lors de l'examen de ce texte, de nombreux membres de la commission se sont abstenus lors du vote de cet article et se sont interrogés sur la compatibilité des dispositions de l'article 1er au principe constitutionnel d'égalité. Inspiré par la Déclaration des droits de l'Homme et du citoyen, notamment en ses articles 1er et 6, « le principe d'égalité ne s'oppose ni à ce que le législateur règle de façon différente des situations différentes ni à ce qu'il déroge à l'égalité pour des raisons d'intérêt général pourvu que, dans l'un et l'autre cas, la différence de traitement qui en résulte soit en rapport direct avec l'objet de la loi qui l'établit »52(*) selon la jurisprudence du Conseil constitutionnel.

En prévoyant, par exemple, une prise en charge intégrale des prothèses capillaires pour les seuls assurés atteints d'un cancer du sein, et en excluant de cette prise en charge l'ensemble des autres assurés qui sont confrontés à une alopécie consécutive à une chimiothérapie, il n'est pas assuré que l'article 1er respecte ce principe au coeur de notre édifice juridique. De la même manière, exempter les seuls assurés atteints d'un cancer du sein des participations forfaitaires, franchises médicales et forfaits hospitaliers pourrait conduire à des différences de traitement avec les assurés atteints d'autres pathologies graves, alors que l'ensemble de ces assurés sont pourtant placés dans une situation de santé similaire et doivent aujourd'hui tous supporter ces postes de reste à charge.

Si la commission des affaires sociales est favorable à une meilleure prise en charge des frais liés spécifiquement au cancer du sein, comme ceux consécutifs à une mastectomie ou une tumorectomie, de nombreux commissaires se sont donc montrés, en revanche, plus réservés sur l'idée de réserver une meilleure prise en charge aux assurés atteints d'un cancer du sein pour des frais qui ne sont pas spécifiques à cette pathologie, par équité envers les autres victimes de pathologies graves, et notamment de cancers.

Ils ont exprimé le souhait que le dispositif de l'article 1er puisse évoluer en ce sens au cours de son examen en séance publique.

Au regard de ces observations, la commission a adopté cet article sans modification.

Article 1er bis

Inciter à limiter les

dépassements d'honoraires

sur les actes liés au cancer du

sein

Cet article propose qu'une attention particulière soit accordée lors des négociations conventionnelles entre les médecins et l'assurance maladie, aux dépassements d'honoraires pratiquées dans le cadre de soins et traitements en lien avec un cancer du sein.

La commission a adopté cet article après adoption d'un amendement de rédaction globale destiné à le rendre plus opérationnel.

I - Le dispositif proposé

A. Malgré la prise en charge par l'assurance maladie de nombreux actes de reconstruction mammaire consécutifs à un cancer du sein, les assurées supportent un reste à charge important lié aux dépassements d'honoraires pratiqués

1. Les médecins conventionnés en secteur 2 disposent d'une certaine liberté tarifaire avec les dépassements d'honoraires

La notion de dépassement d'honoraires renvoie à l'écart entre le montant payé par l'assuré en contrepartie d'un acte médical, et la base de remboursement de l'assurance maladie.

Le droit à dépassement d'honoraires a été instauré par la convention médicale du 28 octobre 1971. Il distingue les médecins qui respectent les tarifs fixés par la convention, dits opposables, qui relèvent du secteur 1, et ceux qui peuvent s'en écarter et dont la consultation est prise en charge dans la limite de ces tarifs, qui relèvent du secteur 2. En contrepartie de l'encadrement de leurs tarifs, les médecins conventionnés en secteur 1 bénéficient de bases de remboursement de l'assurance maladie plus favorables sur les actes pratiqués et d'un régime socio-fiscal avantageux.

Sont autorisés à pratiquer des dépassements d'honoraires les professionnels qui s'installent pour la première fois en exercice libéral et sont titulaires de titres acquis dans les établissements publics de santé53(*). Ce choix est donc effectué par les médecins lors du post-internat.

Les médecins conventionnés en secteur 2 peuvent toutefois faire le choix de réguler les dépassements d'honoraires qu'ils pratiquent, en adhérant à l'option pratique tarifaire maîtrisée (Optam), ou à l'Optam-co, cette dernière étant destinée aux seuls médecins chirurgiens et gynécologues-obstétriciens.

Les médecins adhérents à l'Optam et Optam-co s'engagent à respecter un taux moyen de dépassement déterminé selon les dépassements d'honoraires qu'ils ont pratiqués sur les trois dernières années, ainsi qu'à réaliser une partie de leur activité aux tarifs opposables. En contrepartie, ils bénéficient d'un remboursement de leurs actes et tarifs identique à celui du secteur 1, ce qui est synonyme d'une meilleure prise en charge de leurs patients, ou encore d'une prime calculée sur leurs honoraires pratiqués au tarif opposable, dont le taux est défini selon la spécialité exercée.

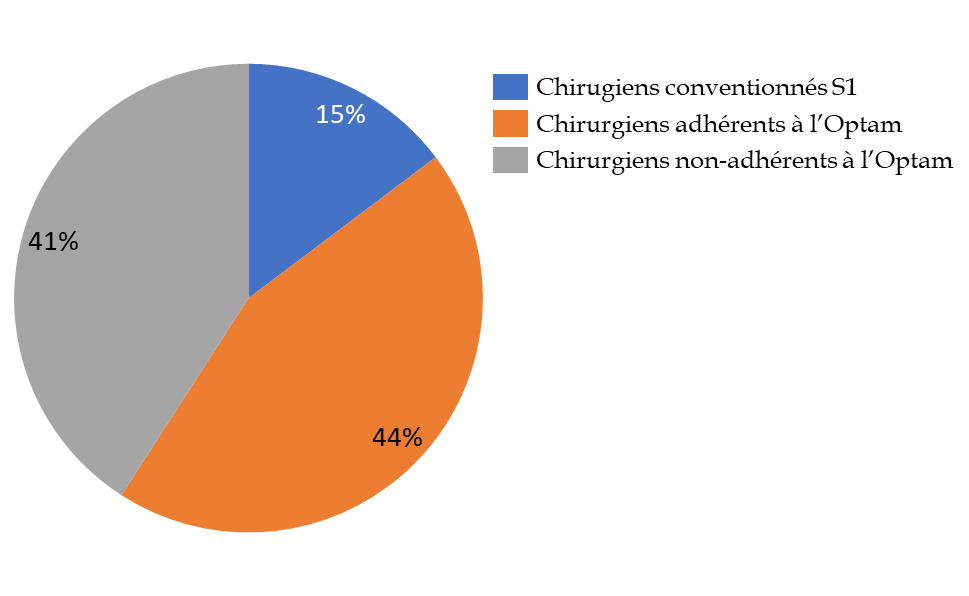

Selon les données de l'assurance maladie54(*), en 2022, sur 7 601 chirurgiens libéraux, 1 124 étaient conventionnés au secteur 1, et parmi les 6 477 conventionnés au secteur 2, 3 370 adhéraient à l'Optam ou l'Optam-co.

Pratiques de tarification des chirurgiens

Source : Commission des affaires sociales du Sénat d'après données de l'assurance maladies

2. Les dépassements d'honoraires liés aux opérations de reconstruction mammaire représentent le premier poste de reste à charge pour les patientes atteintes du cancer du sein

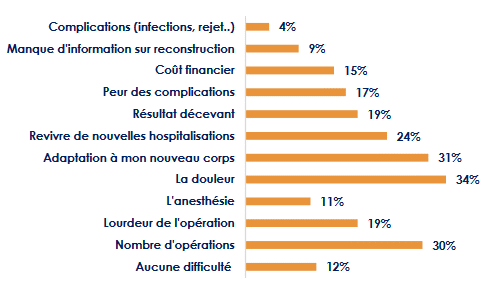

Les opérations de reconstruction chirurgicale après une mastectomie totale ou partielle représentent le premier poste de reste à charge pour les assurées présentant un cancer du sein, qui s'élève en moyenne à 1 391 euros. Certains dépassements d'honoraires peuvent atteindre 10 000 euros.

Ce coût dissuade certaines femmes de recourir à la chirurgie reconstructrice. Selon l'Observatoire sociétal des cancers, en 2014, 14 % des femmes ayant subi une mastectomie et souhaitant une reconstruction différée y renonçaient pour raisons financières. Elles étaient 17 % parmi les catégories socio-professionnelles les moins aisées. Enfin, le coût financier est cité par 15 % d'entre elles parmi les difficultés vécues lors de la reconstruction.

Difficultés vécues lors de la

reconstruction

(plusieurs réponses possibles)

Source : Observatoire sociétal des cancers, Rapport - Se reconstruire après une mastectomie, 2014

Cette charge financière vient s'ajouter aux nombreuses difficultés auxquelles sont confrontées les femmes qui font le choix de recourir à une chirurgie reconstructrice.

Si la reconstruction peut être concomitante à l'ablation du sein, elle est souvent différée en raison de la poursuite de traitements, ce qui induit alors des arrêts de travail supplémentaires et peut entraîner une perte de revenus subséquente. Elle justifie souvent plusieurs opérations successives, espacées de plusieurs mois : une première opération pour recréer la forme et le volume du sein, éventuellement une seconde pour réaliser des retouches afin d'obtenir une symétrie harmonieuse entre les deux seins, et une dernière pour reconstruire l'aréole et le mamelon. Depuis 2014, la chirurgie de symétrisation mammaire est inscrite à la nomenclature des actes et est ainsi prise en charge à hauteur du tarif opposable.

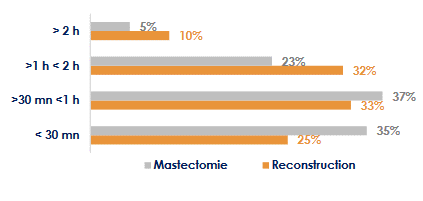

La situation de désert médical complexifie l'accès des femmes à ces opérations. Leur choix d'établissement est avant tout guidé par des considérations pratiques : 45 % des femmes recourent à la chirurgie dans un établissement dans lequel elles ont déjà été prises en charge.

La crainte des dépassements d'honoraires peut toutefois les inciter à se tourner vers des hôpitaux publics ou des centres de lutte contre le cancer, dans lesquels ils sont proscrits. Les femmes ayant un revenu mensuel inférieur à 1 000 euros choisissent majoritairement l'hôpital public, tandis que celles ayant un revenu mensuel supérieur à 2 000 euros se rendent en premier lieu dans une clinique privée.

Ces considérations justifient que certaines femmes choisissent un établissement plus éloigné de leur domicile que lors de la mastectomie.

Trajet aller domicile/établissement de

soins pour

la mastectomie et la reconstruction

Source : Observatoire sociétal des cancers, Rapport - Se reconstruire après une mastectomie, 2014

Il faut toutefois noter que les dépassements d'honoraires peuvent être pris en charge totalement ou partiellement en cas de souscription à une complémentaire santé, avec une prise en charge renforcée pour les médecins en Optam ou Optam-co dans le cadre du contrat responsable et solidaire55(*).

B. Le dispositif proposé : limiter les dépassements d'honoraires pratiqués dans le cadre d'un traitement du cancer du sein, mais également d'autres ALD

L'article 1er bis a été adopté par la commission des affaires sociales de l'Assemblée nationale à l'initiative du député Jean-François Rousset et de plusieurs de ses collègues du groupe Renaissance56(*), en contrepartie de la suppression du II de l'article 1er 57(*), qui prévoyait la prise en charge par l'assurance maladie de l'intégralité des dépassements d'honoraires pratiqués dans le cadre d'un traitement du cancer du sein, ou d'un parcours de soins consécutif à un cancer du sein.

Jugeant que de telles dispositions conduiraient à solvabiliser la pratique des dépassements d'honoraires en faisant peser sa charge entière sur la solidarité nationale, ce qui reviendrait, dans les faits, à les encourager, la commission des affaires sociales de l'Assemblée nationale a remplacé ces dispositions par l'insertion du présent article 1er bis au sein de la proposition de loi.

Cet article prévoit qu'une attention particulière soit accordée, lors des négociations conventionnelles entre l'assurance maladie est les médecins, aux dépassements d'honoraires pratiqués dans le cadre d'un traitement ou de soins consécutifs à une affection longue durée, et notamment du cancer du sein. Un nouvel article du CSS, numéroté L. 162-5-1-2, porterait ce dispositif.

II - La position de la commission

La rapporteure partage la préoccupation des députés concernant les dérives constatées sur le montant des dépassements d'honoraires. Elle relève toutefois l'incertitude quant à la portée normative de l'article 1er bis, en ce qu'il se limite à une déclaration d'intention lors de l'application du 10°de l'article L. 162-5 du code de la sécurité sociale, qui a trait au suivi des dépassements d'honoraires dans le cadre des relations conventionnelles.

Soucieuse d'alléger le reste à charge des patientes atteintes du cancer du sein, et de lever les obstacles à la réalisation d'une chirurgie reconstructrice pour celles qui en font le choix, la commission a adopté un amendement n° COM-1 de sa rapporteure visant à plafonner les dépassements d'honoraires relatifs à des actes chirurgicaux de reconstruction mammaire consécutifs à un cancer du sein dans le cadre des négociations conventionnelles.

Elle souhaite ainsi laisser aux syndicats de médecins et à l'assurance maladie le choix du plafond à fixer pour limiter ces dépassements dans le cas très circonscrit des actes de reconstruction mammaire actuellement pris en charge par l'assurance maladie.

Ce plafonnement limiterait ainsi le reste à charge des patientes atteintes d'un cancer du sein, sans surcoût pour l'assurance maladie.

La commission a adopté cet article ainsi rédigé.

Article 1er ter

Demande de rapport sur la prise en charge

intégrale, par la sécurité sociale, de

sous-vêtements adaptés au port de prothèses amovibles

Cet article consiste en une demande de rapport au Gouvernement au sujet de la possibilité de prévoir une prise en charge intégrale par la sécurité sociale de sous-vêtements adaptés au port de prothèses amovibles après une intervention chirurgicale dans le cadre d'un traitement de cancer du sein.

La commission a adopté cet article sans modification.

I - Le dispositif proposé

A. La prise en charge par la sécurité sociale exige, en principe, l'inscription sur une liste, conditionnée à l'atteinte d'une plus-value thérapeutique

Afin que ne soient pris en charge par la solidarité nationale que les frais qui concourent véritablement à améliorer la santé des assurés, l'assurance maladie obligatoire n'intervient pas, de manière indifférenciée, pour rembourser tout acte, médicament ou dispositif médical.

La prise en charge d'un acte ou d'un produit doit donc être prévue au préalable, par l'inscription dudit acte ou dudit produit sur une liste. Cette inscription est garante d'un service rendu à l'assuré, et permet d'éviter que l'assurance maladie prenne en charge des dépenses inefficaces, inutiles voire dangereuses pour le patient. Il existe plusieurs listes de prise en charge : par exemple la liste des actes et prestations pour les actes ou prestations réalisés par les professionnels de santé58(*), la liste des médicaments remboursables59(*) ou la liste des produits et prestations remboursables60(*) (LPP) pour les dispositifs médicaux.

La procédure d'inscription varie en fonction des listes. Pour la liste des produits et prestations, qui recense les dispositifs médicaux implantables, numériques ou destinés au diagnostic et au traitement des maladies et blessures, le matériel d'aide à la vie quotidienne, les aliments diététiques et les prothèses, celle-ci est réservée aux solutions à usage individuel et matures sous condition d'existence d'une plus-value thérapeutique, diagnostique ou de compensation du handicap.

Aux termes de l'article L. 165-1 du code de la sécurité sociale, l'inscription sur la liste peut être « subordonnée au respect de spécifications techniques, d'indications thérapeutiques ou diagnostiques et de conditions particulières de prescription, d'utilisation et de distribution ». Pour être pris en charge, les dispositifs médicaux doivent notamment être marqués CE, c'est-à-dire qu'ils doivent satisfaire aux exigences générales en matière de sécurité et de performance définies à l'échelle européenne.

L'inscription sur la liste peut avoir lieu sous nom de marque ou en description générique, le cas échéant renforcée.

L'inscription sous nom de marque ou nom commercial s'adresse aux dispositifs ne correspondant à aucune ligne générique mais applicables à une indication particulière. Le dispositif est alors évalué par la Commission nationale d'évaluation des dispositifs médicaux et des technologies de santé (Cnedimts), constituée au sein de la Haute Autorité de santé (HAS). Sur la base d'études cliniques fournies par le fabricant, celle-ci émet un avis sur la finalité médicale du dispositif.

Par la suite, le tarif de responsabilité du dispositif est fixé par convention entre le Comité économique des produits de santé (CEPS) et l'exploitant ou le distributeur au détail ou, à défaut, par décision du CEPS, sur la base d'un dossier médico-technique et d'un dossier médico-économique. Ce tarif de responsabilité détermine la base de remboursement de la sécurité sociale, qui opère une prise en charge à 60 % de ce montant, sauf pour le grand appareillage et les dispositifs dispensés dans le cadre d'une affection de longue durée, qui font l'objet d'une prise en charge à 100 %.

L'inscription en ligne générique concerne les dispositifs médicaux dont les caractéristiques techniques et les indications sont analogues à celles d'un produit ou d'une ligne de produits déjà inscrits sur la LPP. Les candidats à l'inscription doivent répondre strictement aux spécifications techniques minimales indiquées pour la ligne de produits. La procédure est alors allégée, puisque les dispositifs sont dispensés d'évaluation par la Cnedimts, mais il peut être exigé des exploitants ou distributeurs au détail de transmettre à l'Agence nationale de sécurité du médicament et des produits de santé (ANSM) une déclaration de conformité aux spécifications techniques de la ligne générique sur laquelle s'opère la demande d'inscription. Pour avoir accès au remboursement, le fabricant doit se faire délivrer un code d'identification individuelle du produit par les services du ministère de la santé61(*).

L'inscription sur la LPP est prononcée par un arrêté des ministres chargés de la santé et de la sécurité sociale, le cas échéant pris sur avis consultatif de la Cnedimts.

L'inscription en ligne générique peut être prononcée pour une durée maximale de dix ans renouvelables, et l'inscription en nom de marque pour une durée maximale de cinq ans renouvelables.

Une exception à la règle de l'inscription sur la LPP : le cas de l'innovation

Les dispositifs médicaux innovants peuvent être pris en charge par la sécurité sociale avant même leur inscription sur la LPP, du fait d'un dispositif rénové par la loi de financement de la sécurité sociale pour 201562(*) et complété par celle pour 202263(*).

Les dispositifs médicaux innovants peuvent en effet bénéficier d'une prise en charge totale ou partielle provisoire lorsqu'une étude en cours tend à démontrer un bénéfice clinique ou médico-économique64(*). Cette prise en charge, à titre dérogatoire et pour une durée limitée, est toutefois conditionnée au dépôt d'une demande d'inscription sur la LPP dans l'année qui suit la fin de l'étude lorsque celle-ci laisse envisager une prise en charge possible par l'Assurance maladie. Des dispositions analogues existent pour le médicament, avec la procédure d'accès précoce65(*).

B. Le développement récent de modalités de prise en charge hors du strict champ thérapeutique par la sécurité sociale afin de prendre en compte l'évolution des besoins sociaux

Plus récemment et afin de prendre en compte l'évolution des besoins sociaux, le législateur a pris des mesures permettant le remboursement de produits qui, ne revêtant pas toutes les caractéristiques d'un dispositif médical, ne peuvent être inscrits sur la LPP. Cela marque une évolution importante, puisque l'action de la sécurité sociale ne se cantonne désormais plus au strict champ thérapeutique.

L'article 40 de la loi de financement de la sécurité sociale pour 202466(*) prévoit ainsi la prise en charge partielle, par l'assurance maladie, de certaines protections menstruelles réutilisables au bénéfice des souscripteurs de la complémentaire santé solidaire et des assurées menstruées de moins de 26 ans67(*).

Cette prise en charge est conditionnée à une inscription sur une liste ad hoc, effectuée par arrêté des ministres chargés de la santé et de la sécurité sociale à la demande de l'exploitant et subordonnée à des critères techniques, sanitaires et environnementaux68(*), susceptibles d'être contrôlés par l'assurance maladie69(*).

Un arrêté des ministres de la santé et de la sécurité sociale fixe le tarif de responsabilité et le prix maximal de vente au public des produits inscrits sur la liste.

Des dispositions réglementaires sont encore attendues afin de permettre la pleine applicabilité de ce dispositif.

C. Bien que parfois nécessaires pour garantir le bien-être des femmes touchées par un cancer du sein, aucun dispositif de prise en charge n'est prévu pour les sous-vêtements adaptés au port de prothèses mammaires amovibles, particulièrement onéreux

1. Les sous-vêtements adaptés au port de prothèses mammaires amovibles : des équipements visant à renforcer le bien-être des femmes ayant subi une mastectomie ou une tumorectomie

À la suite d'une mastectomie ou d'une tumorectomie, certaines femmes décident de porter, au quotidien, des prothèses mammaires amovibles. Celles-ci peuvent être faites soit de tissu, soit de silicone. La première option est notamment privilégiée dans les jours suivant l'opération, les prothèses en silicone étant principalement destinées aux femmes dont l'opération date de deux mois au moins.

Le port de prothèses amovibles implique des contraintes particulières sur les sous-vêtements revêtus : c'est pourquoi il existe des sous-vêtements adaptés présentant - entre autres particularités - une poche cousue à l'intérieur du bonnet pour y placer la prothèse mammaire amovible.

S'il est techniquement possible de porter une prothèse amovible avec des sous-vêtements classiques, les sous-vêtements spécifiquement conçus sont plus adaptés au nouvel équilibre des poids au sein du corps, ce qui peut prévenir ou soulager les douleurs au dos et aux épaules.

En outre, dans un sous-vêtement traditionnel, la prothèse amovible est susceptible de bouger et de dépasser du sous-vêtement, voire de tomber.

2. Le coût des sous-vêtements adaptés au port de prothèses amovibles, non pris en charge par la sécurité sociale, peut représenter un effort important pour les femmes concernées

De tels sous-vêtements représentent un coût certain pour les femmes concernées : si l'Inca indique une gamme de prix comprise entre 35 et 90 euros, les recherches de la rapporteure montrent qu'il faut généralement compter entre 70 et 90 euros pour chaque sous-vêtement.

Pour autant, aucun remboursement n'est aujourd'hui prévu par la sécurité sociale ni, la plupart du temps, par les complémentaires santé : l'intégralité du coût de ces sous-vêtements est donc à la charge des acquéreuses.

Selon l'ancien ministre délégué à la santé et à la prévention, M. Frédéric Valletoux, s'exprimant à l'occasion de l'examen en séance publique de ce texte à l'Assemblée nationale, « aucun fabricant n'a sollicité l'inscription de ce type de produit parmi les dispositifs médicaux reconnus », ce qui fait obstacle à la possibilité d'une prise en charge. Il convient de noter qu'il n'est pas certain, au demeurant, que les sous-vêtements adaptés répondent stricto sensu à la définition d'un dispositif médical. Une éventuelle prise en charge serait donc probablement préférable via une liste ad hoc, sur le modèle des protections menstruelles réutilisables.

D. L'article 1er ter consiste en une demande de rapport sur la prise en charge par la sécurité sociale des sous-vêtements adaptés au port de prothèses amovibles

L'article 1er ter consiste en une demande de rapport sur la prise en charge intégrale par la sécurité sociale des sous-vêtements adaptés au port de prothèses amovibles, qu'il s'agisse de soutiens-gorges, de brassières ou de maillots de bain. Ce rapport devrait être rendu par le Gouvernement au Parlement dans les six mois suivant la promulgation de la présente proposition de loi.

Cet article, issu d'un amendement de séance du député M. Damien Maudet et plusieurs de ses collègues du groupe La France Insoumise - Nouvelle union populaire, économique et sociale (LFI - Nupes), vise à contourner l'irrecevabilité financière qui aurait été opposée à l'amendement si celui-ci avait dû prévoir, de lui-même, la prise en charge de sous-vêtements adaptés au port de prothèses amovibles par la sécurité sociale.

II - La position de la commission

La rapporteure est convaincue qu'il serait à la fois utile et opportun que la sécurité sociale propose une prise en charge de sous-vêtements adaptés au port de prothèses mammaires amovibles pour les femmes qui, ayant subi une mastectomie, utilisent ce genre de prothèses.

Les produits adaptés au port de prothèses mammaires amovibles lui apparaissent en effet de nature à renforcer la santé et le bien-être des femmes qui, ayant subi une mastectomie, portent au quotidien des prothèses amovibles. En ce qui concerne la santé, le port d'un sous-vêtement adapté peut être indiqué afin de prévenir les douleurs au dos et aux épaules qui proviennent du nouvel équilibre des poids dans le corps.

En outre, en matière de bien-être, ces produits offrent un confort supérieur à la fois sur le plan physique et sur le plan psychologique - ce qui n'est pas un luxe compte tenu des répercussions que peut avoir une ablation mammaire sur le sentiment de féminité des femmes concernées. Les propriétaires de ces produits n'ont par exemple pas à craindre la chute de la prothèse, une perspective qui peut être particulièrement inconfortable.

La rapporteure serait donc favorable, sur le modèle des dispositions de la LFSS pour 2024 concernant les protections menstruelles réutilisables, à prévoir la prise en charge, par la sécurité sociale, de certains sous-vêtements adaptés au port de prothèses amovibles inscrits sur une liste spécialement créée à cet effet et répondant à des critères de qualité, de prix ou de fabrication qu'il appartiendrait au Gouvernement de déterminer en détail.

Dans ce cadre, elle considère qu'un rapport pourrait éclairer ce sujet.

La commission a adopté cet article sans modification.

Article 1er quater

Demande de rapport sur la possibilité de

verser une indemnité

de garde d'enfant pour les personnes recevant

des traitements pendant ou après un cancer du sein

Cet article propose que le Gouvernement remette au Parlement, dans un délai de six mois après la promulgation de la loi, un rapport portant sur la possibilité de verser une indemnité de garde d'enfant aux personnes faisant l'objet d'un traitement en lien avec un cancer du sein, et ayant la responsabilité d'au moins un enfant mineur.

La commission a adopté cet article sans modification.

I - Le dispositif proposé

A. Les patientes atteintes d'un cancer du sein bénéficient de dispositifs d'indemnisation des frais de garde d'enfant de droit commun, mais ne disposent d'aucune aide spécifique

Actuellement, l'aide financière à la garde d'enfant prend la forme d'une prestation sociale qu'est le complément de libre choix du mode de garde et d'un crédit d'impôt.

1. Le complément de libre choix du mode de garde : un dispositif adapté à de nombreux schémas familiaux

Le complément de libre choix du mode de garde consiste en une compensation financière à la garde d'enfants de moins de six ans. Il est ouvert aux personnes qui exercent une activité professionnelle70(*), et qui ont à leur charge un enfant de moins de six ans. Il est versé pour chaque enfant gardé à l'extérieur du domicile ou au domicile, chez une assistante maternelle ou agréée, une aide sociale à domicile, une association ou une entreprise habilitée à accueillir des enfants.

Cette prestation comprend une part calculée en fonction du montant des cotisations et contributions sociales correspondant à la rémunération de la personne qui assure la garde de l'enfant et une part calculée en fonction de la rémunération nette de cette dernière.

La situation de parent isolé est prise en compte dans son attribution, au titre du barème servant à fixer le montant de l'aide à la rémunération d'une part, et au titre d'une dérogation à la condition d'âge des enfants ouvrant droit à la prestation, d'autre part. La loi de financement de la sécurité sociale pour 2023 a ainsi étendu le complément du libre choix du mode de garde dit « emploi direct », versé aux familles qui emploient directement un assistant maternel ou une garde à domicile, aux familles monoparentales ayant des enfants âgés de plus de six ans.

2. Un crédit d'impôt peut permettre de prendre en charge jusqu'à 50 % des dépenses afférentes à la garde d'un enfant, dans une optique complémentaire au complément de libre choix du mode de garde

D'autre part, un crédit d'impôt est ouvert aux contribuables domiciliés en France et qui ont des enfants à leur charge - en ce compris les grands-parents qui assument la charge de leur propre enfant majeur rattaché au foyer fiscal - au titre des frais de garde d'enfant de moins de six ans à l'extérieur du domicile.

Il est accordé au titre de l'année N durant laquelle les dépenses ont été réglées, versé l'année N +1, et est égal à 50 % des dépenses effectivement supportées pour la garde des enfants à domicile ou à l'extérieur du domicile, chez des assistants maternels71(*) ou des structures collectives de garde des jeunes enfants (crèches collectives, familiales, parentales, garderies périscolaires et post-scolaires, haltes garderies, jardins d'enfants, jardins maternels, centres de loisir sans hébergement).

En 2024, le crédit d'impôt pour la garde d'enfants hors du domicile est plafonné à 1 750 euros par enfant et porte sur une assiette maximale de 3 500 euros. Celui pour la garde d'enfants par un salarié à domicile retient les dépenses dans la limite de 13 500 euros pour un enfant à charge, et 15 000 euros pour deux enfants ou plus.

B. Le dispositif proposé : une demande de rapport sur la possibilité de versement d'une indemnité de garde d'enfants spécifique aux personnes suivant un traitement en lien avec un cancer du sein et ayant la responsabilité d'un enfant mineur

Cet article adopté à l'initiative du député Damien Maudet et plusieurs de ses collègues du groupe LFI - Nupes lors de la discussion de la proposition de loi en séance publique72(*) prévoit la remise par le Gouvernement d'un rapport au Parlement dans les six mois suivant la promulgation du texte, portant sur la possibilité de versement d'une indemnité de garde d'enfants aux personnes suivant un traitement en lien avec un cancer du sein, et ayant la responsabilité d'au moins un enfant mineur.

Les auteurs de l'amendement sollicitent la remise de ce rapport afin de résoudre la difficulté financière du coût de la garde d'enfant à laquelle se heurtent les personnes qui suivent des soins liés à un cancer du sein, et notamment celles qui se trouvent en situation de monoparentalité.

II - La position de la commission

À titre liminaire, il sera rappelé que les termes de « responsabilité d'enfant mineurs » ne renvoient à aucune réalité juridique, et peuvent être source de confusion avec la notion de responsabilité civile du fait d'autrui, ouverte aux personnes exerçant l'autorité parentale sur des enfants mineurs et qui sont tenus à ce titre de réparer les dommages par eux causés. Les dispositifs d'aide financière à la garde d'enfant qui existent en droit positif sont attribués à la condition d'avoir la garde ou la charge fiscale d'un enfant.

Actuellement, les personnes ayant la garde d'enfants de moins de six ans et exerçant une activité professionnelle peuvent bénéficier d'une compensation des frais de garde de leur enfant lorsqu'elles suivent des traitements et soins sur des plages horaires correspondant à leurs horaires de travail, notamment lorsqu'elles sont en arrêt de travail au titre de leur affection longue durée.

S'agissant des familles monoparentales, des dispositifs dérogatoires existent, leur permettant d'être éligibles à cette compensation lorsque leurs enfants sont âgés de plus de six ans, dans le cadre du complément du libre choix du mode de garde dit « emploi direct ».

Il apparaît toutefois que la situation relative aux familles monoparentales n'étant pas en activité professionnelle, d'étude, de contrat de service civique, ni ne bénéficiant de l'allocation aux personnes handicapées (AAH), de l'allocation de solidarité spécifique (ASS), du revenu de solidarité active (RSA), et ne disposant à ce titre d'aucun dispositif de compensation du coût des frais de garde d'enfant induits par la nécessité de suivre des traitement liés au cancer du sein mériterait d'être davantage documentée.

La commission a adopté cet article sans modification.

Article 1er quinquies

Demande de rapport sur le coût et la

perte de revenus qu'engendre le cancer du sein pour les personnes ayant le

statut d'auto-entrepreneur

Cet article propose que le Gouvernement remette au Parlement dans un délai de six mois suivant la promulgation de la loi, d'un rapport sur la prise en charge du cancer du sein, son coût et la perte de revenus qu'il engendre pour les travailleuses ayant le statut d'auto-entrepreneur.

La commission a adopté cet article sans modification.

I- Le dispositif proposé

A. Les micro-entrepreneurs disposent, comme les autres travailleurs indépendants, de conditions restrictives d'accès aux indemnités journalières

Le régime fiscal de l'« auto-entreprise » a été créé en 200873(*) et renommé en 201674(*) régime de la « micro-entreprise ». Il s'agit d'un régime fiscal et social simplifié, qui permet à un artisan, un commerçant ou un professionnel libéral de bénéficier de modalités simplifiées de déclaration et de paiement des impôts et cotisations sociales dus.

En 2023, il était accessible aux travailleurs indépendants dont le chiffre d'affaires n'excède pas, l'année civile précédente ou la pénultième année, 188 700 euros, une activité de vente de marchandises, d'objets, de fournitures ou de denrées ou de fourniture de logements, et 77 700 euros dans les autres cas.

Comme l'ensemble des travailleurs indépendants, les micro-entrepreneurs peuvent prétendre aux indemnités journalières pour maladie à condition d'avoir été affiliés à ce régime depuis au moins 12 mois et de justifier d'un revenu minimum, la moyenne des revenus cotisés des trois dernières années ne pouvant être inférieure à 10 % du plafond annuel de la sécurité sociale.

B. Le dispositif proposé : une demande de rapport sur le coût et la perte de revenus induits par un cancer du sein pour les micro-entrepreneuses