II. UNE AMÉLIORATION DE LA SITUATION DES FINANCES SOCIALES EN TROMPE-L'oeIL

A. UNE RÉDUCTION DU DÉFICIT DE LA SÉCURITÉ SOCIALE PUREMENT AUTOMATIQUE

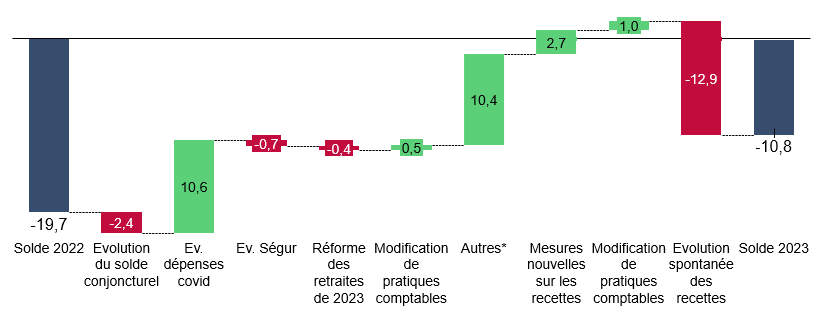

La forte réduction du déficit en 2023, d'environ 10 milliards d'euros, résulte de deux phénomènes purement automatiques : la quasi-disparition des dépenses liés à la crise sanitaire et le contrecoup de l'anticipation au 1er juillet 2022 de diverses revalorisations, qui a augmenté le déficit de 2022.

En sens inverse, la croissance spontanée des recettes a été inférieure à celle du PIB, du fait d'un faible dynamisme de la masse salariale et de la forte inflation de 2022, qui a suscité une forte revalorisation du Smic, et donc une forte croissance des allégements généraux de cotisations patronales.

Décomposition indicative de

l'évolution du solde de la sécurité sociale

entre 2022

et 2023

(en milliards d'euros)

* Il s'agit pour 7 milliards d'euros de la revalorisation anticipée de diverses prestations au 1er juillet 2022.

Lecture : un montant positif (bâtons verts) correspond à une amélioration du solde, un montant négatif (bâtons rouges) à une dégradation du solde.

Source : Commission des affaires sociales du Sénat

B. UN DÉFICIT SUPÉRIEUR À LA PRÉVISION

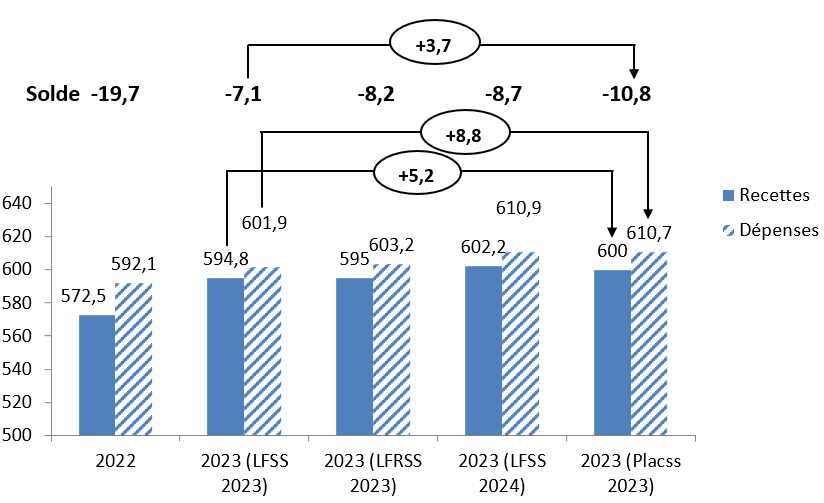

|

Recettes et dépenses de la sécurité sociale (milliards d'euros)  Source : Commission des affaires sociales du Sénat |

Le déficit a été supérieur de 3,7 milliards d'euros à la prévision de la LFSS 2023, le supplément de recettes n'ayant pas suffi à compenser le dérapage des dépenses. Le déficit a en outre été supérieur de 2,1 milliards d'euros à la prévision pour 2023 de la LFSS 2024, ce qui est élevé s'agissant des prévisions de fin d'année pour l'année en cours. |

|

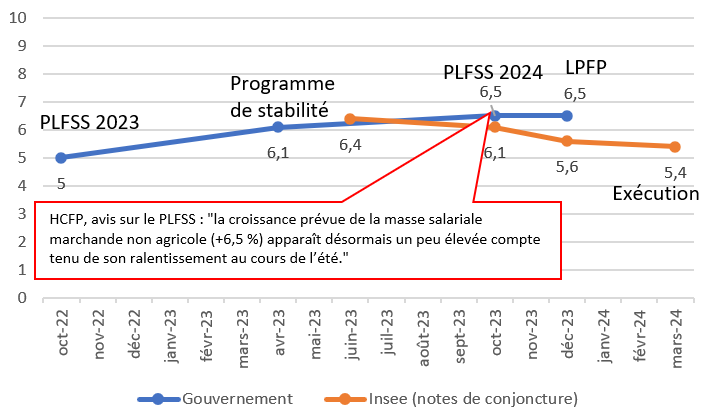

Prévisions de croissance de la masse salariale du secteur privé pour 2023 (%)  Source : Commission des affaire sociales du Sénat |

Le supplément de déficit par rapport à la LFSS 2024 s'explique par une surestimation à l'automne 2023 de la croissance de la masse salariale, soulignée par le Haut Conseil des finances publiques (HCFP) lors du dépôt du PLFSS et qui est allé en s'aggravant, et une sous-estimation de la croissance des allégements généraux de cotisations patronales. |

C. UNE ABSENCE DE MAÎTRISE DES COMPTES SOCIAUX

|

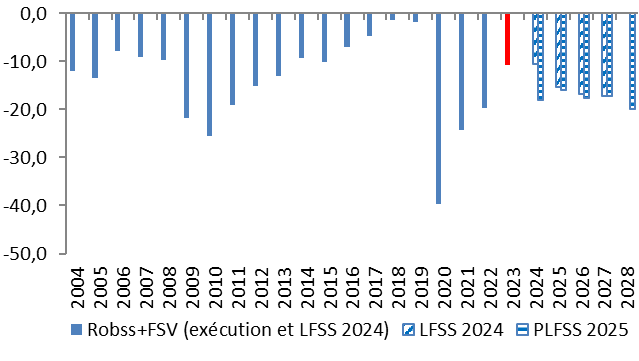

Solde des Robss et du FSV (2004-2028) (milliards d'euros)  Source : Lois de financement de la sécurité sociale 2006 à 2024, Placss 2023, PLFSS 2025 |

Le graphique ci-contre illustre l'absence de maîtrise des comptes sociaux du précédent Gouvernement. Du fait du dérapage du déficit en 2024, les mesures de redressement considérables prévues par le PLFSS 2025 ne parviendraient qu'à stabiliser le déficit à un niveau légèrement supérieur à celui prévu par la programmation de la LFSS 2024. |