- L'ESSENTIEL

- I. LE DEUXIÈME PROJET DE LOI D'APPROBATION

DES COMPTES DE LA SÉCURITÉ SOCIALE

- II. UNE AMÉLIORATION DE LA SITUATION DES

FINANCES SOCIALES EN TROMPE-L'oeIL

- III. ECLAIRAGES DES RAPPORTEURS DE BRANCHE

- A. VIEILLESSE (PASCALE GRUNY) : LE NON-RECOURS

AU MINIMUM VIEILLESSE

- B. SANTÉ (CORINNE IMBERT)

- C. FAMILLE (OLIVIER HENNO) : LES CONGÉS

PATERNITÉ

- D. AUTONOMIE (CHANTAL DESEYNE) : LES RELATIONS

FINANCIÈRES ENTRE LA CNSA ET LES DÉPARTEMENTS

- E. AT-MP (MARIE-PIERRE RICHER) :

L'INDEMNISATION DES TRAVAILLEURS EXPOSÉS À L'AMIANTE

- A. VIEILLESSE (PASCALE GRUNY) : LE NON-RECOURS

AU MINIMUM VIEILLESSE

- I. LE DEUXIÈME PROJET DE LOI D'APPROBATION

DES COMPTES DE LA SÉCURITÉ SOCIALE

- PREMIÈRE PARTIE

UNE FIABILITÉ DES COMPTES ET UNE CONFORMITÉ DES ANNEXES À LA LOI ORGANIQUE TOUJOURS INSUFFISANTES (ELISABETH DOINEAU)

- I. LE DEUXIÈME PROJET DE LOI D'APPROBATION

DES COMPTES DE LA SÉCURITÉ SOCIALE, DANS UN CALENDRIER

BOULEVERSÉ

- A. UN DEUXIÈME TRIMESTRE CENSÉ

ÊTRE CONSACRÉ, DANS LE CAS DE LA SÉCURITÉ SOCIALE,

À L'APPROBATION DES COMPTES ET À L'ÉVALUATION

- B. UNE INNOVATION DU PRÉSENT RAPPORT :

UNE PARTIE RÉUNISSANT DES CONTRIBUTIONS DES RAPPORTEURS DE

BRANCHE

- C. UN EXAMEN QUI, POUR LA DEUXIÈME FOIS, NE

SURVIENT PAS DANS DES CONDITIONS OPTIMALES

- A. UN DEUXIÈME TRIMESTRE CENSÉ

ÊTRE CONSACRÉ, DANS LE CAS DE LA SÉCURITÉ SOCIALE,

À L'APPROBATION DES COMPTES ET À L'ÉVALUATION

- II. UN TEXTE TOUJOURS INSUFFISAMMENT CONFORME AUX

OBLIGATIONS ORGANIQUES

- A. DANS LE CAS DE LA BRANCHE FAMILLE ET DE LA

CNAF, LE PASSAGE D'UN REFUS DE CERTIFIER À UNE IMPOSSIBILITÉ DE

CERTIFIER

- B. MALGRÉ UNE AMÉLIORATION, DES

ANNEXES TOUJOURS IMPARFAITEMENT CONFORMES AUX OBLIGATIONS ORGANIQUES

- 1. L'obligation organique d'évaluer chaque

année un tiers des niches sociales n'est toujours pas respectée

- a) Une disposition pas du tout respectée

dans le cas du Placss 2022

- b) Dans le cas du Placss 2023, une loi organique

encore imparfaitement respectée

- (1) La solution retenue : cinq pages

recensant les évaluations existantes et de brèves

synthèses de celles-ci dans le cas des fiches relatives aux

différentes mesures

- (2) La nécessité de faire mieux

apparaître l'efficacité relative des différentes niches

- (3) Lors du dépôt du Placss, la

commission disposait de 16 évaluations, correspondant à 13 %

du nombre de niches et 20 % du coût total des niches

- (4) Depuis la publication du « rapport

Bozio-Wasmer », la commission dispose d'évaluations pour plus

de 90 % du montant total des niches

- a) Une disposition pas du tout respectée

dans le cas du Placss 2022

- 2. Malgré une incontestable

amélioration, l'obligation organique de fournir dans les Repss des

indicateurs relatifs à l'exercice concerné est toujours

insuffisamment respectée

- 3. L'absence de rétablissement des

éléments d'information sur les tableaux d'équilibre et le

tableau de situation patrimoniale disponibles avant la réforme

organique, malgré une demande il y a un an de la Cour des comptes et de

la commission des affaires sociales

- 1. L'obligation organique d'évaluer chaque

année un tiers des niches sociales n'est toujours pas respectée

- C. DES DÉLAIS À ANTICIPER

- A. DANS LE CAS DE LA BRANCHE FAMILLE ET DE LA

CNAF, LE PASSAGE D'UN REFUS DE CERTIFIER À UNE IMPOSSIBILITÉ DE

CERTIFIER

- I. LE DEUXIÈME PROJET DE LOI D'APPROBATION

DES COMPTES DE LA SÉCURITÉ SOCIALE, DANS UN CALENDRIER

BOULEVERSÉ

- DEUXIÈME PARTIE

UNE AMÉLIORATION DU SOLDE 2023 PUREMENT AUTOMATIQUE ET UNE EXÉCUTION PLUS DÉGRADÉE QUE PRÉVU À L'AUTOMNE 2023

(ELISABETH DOINEAU)

- I. UNE EXÉCUTION PRÉOCCUPANTE POUR

LA SÉCURITÉ SOCIALE AU SENS STRICT, MAIS AUSSI POUR LES

ADMINISTRATIONS DE SÉCURITÉ SOCIALE DANS LEUR ENSEMBLE

- A. DANS LE CAS DES RÉGIMES OBLIGATOIRES DE

BASE ET DU FSV, UNE AMÉLIORATION EN TROMPE-L'oeIL

- 1. Une amélioration venant de la

quasi-disparition des dépenses liées à la crise sanitaire

et de l'anticipation de la revalorisation de certaines prestations au 1er

juillet 2022

- a) Une dégradation du solde conjoncturel de

2,4 milliards d'euros, du fait du ralentissement économique

- b) Un effort de 20 milliards d'euros sur les

dépenses, « automatique » et résultant de

la fin de la crise sanitaire et de l'anticipation au 1er juillet 2022 des

revalorisations de certaines prestations

- c) Des mesures d'augmentation des recettes de

près de 4 milliards d'euros

- d) Des recettes minorées de

13 milliards d'euros par une masse salariale moins dynamique que le PIB et

l'augmentation des allégements généraux de cotisations

patronales

- (1) Une masse salariale peu dynamique compte tenu

de la croissance du PIB

- (2) Des recettes minorées par

l'augmentation des allégements généraux

- a) Une dégradation du solde conjoncturel de

2,4 milliards d'euros, du fait du ralentissement économique

- 2. Un déficit supérieur de 3,7

milliards d'euros à la prévision de la LFSS 2023 et de 2,1

milliards d'euros à la prévision de la LFSS 2024

- a) Une sous-estimation du déficit

plutôt élevée, en particulier dans le cas de la LFSS

2024

- b) Un fort supplément de recettes qui n'a

pu compenser le dérapage encore plus important des

dépenses

- c) Des recettes supérieures de 5,1

milliards d'euros à la prévision de la LFSS 2023 mais

inférieures de 2,1 milliards d'euros à celles de la LFSS

2024

- (1) Un supplément de recettes de

5,2 milliards d'euros par rapport à la prévision de la LFSS

2023 venant de la forte croissance de la masse salariale aux trois premiers

trimestres

- (2) Des recettes inférieures de 2,1

milliards d'euros à celles de la LFSS 2024, la révision à

la hausse des prévisions ayant coïncidé avec le

ralentissement de l'économie

- d) Un dérapage des dépenses

provenant très majoritairement de la branche maladie

- a) Une sous-estimation du déficit

plutôt élevée, en particulier dans le cas de la LFSS

2024

- 3. Un déficit qui devrait fortement

repartir à la hausse en 2024

- 1. Une amélioration venant de la

quasi-disparition des dépenses liées à la crise sanitaire

et de l'anticipation de la revalorisation de certaines prestations au 1er

juillet 2022

- B. DANS LE CAS DE L'ENSEMBLE DES ADMINISTRATIONS

DE SÉCURITÉ SOCIALE, UN EXCÉDENT EN LÉGÈRE

AUGMENTATION MAIS NETTEMENT INFÉRIEUR AUX PRÉVISIONS

- 1. Un excédent des Asso de 11,5 milliards

d'euros

- 2. Un excédent inférieur aux

prévisions

- a) Un excédent inférieur de 7,3

milliards d'euros à la prévision de l'automne 2022, le

supplément de dépenses ayant été supérieur

au supplément de recettes

- b) Un excédent inférieur de 7,0

milliards d'euros à la prévision de l'automne 2023,

essentiellement du fait d'une plus forte croissance des dépenses

- a) Un excédent inférieur de 7,3

milliards d'euros à la prévision de l'automne 2022, le

supplément de dépenses ayant été supérieur

au supplément de recettes

- 1. Un excédent des Asso de 11,5 milliards

d'euros

- A. DANS LE CAS DES RÉGIMES OBLIGATOIRES DE

BASE ET DU FSV, UNE AMÉLIORATION EN TROMPE-L'oeIL

- II. UN DÉPASSEMENT DE L'ONDAM DE

PRÈS DE 4 MILLIARDS D'EUROS

- I. UNE EXÉCUTION PRÉOCCUPANTE POUR

LA SÉCURITÉ SOCIALE AU SENS STRICT, MAIS AUSSI POUR LES

ADMINISTRATIONS DE SÉCURITÉ SOCIALE DANS LEUR ENSEMBLE

- TROISIÈME PARTIE

CONTRIBUTIONS DES RAPPORTEURS DE BRANCHE

- I. LE NON-RECOURS AU MINIMUM VIEILLESSE (PASCALE

GRUNY)

- A. PROFIL DES ALLOCATAIRES DU MINIMUM

VIEILLESSE

- B. LE NON-RECOURS AU MINIMUM VIEILLESSE EST UN

PHÉNOMÈNE D'AMPLEUR AUX CAUSES COMPLEXES

- C. MENER UNE POLITIQUE VOLONTARISTE POUR

RÉDUIRE LE NON-RECOURS AU MINIMUM VIEILLESSE

- 1. Actualiser régulièrement

l'estimation du non-recours au minimum vieillesse

- 2. La crainte du recouvrement sur les successions

comme frein au recours au minimum vieillesse : un enjeu désormais

marginal ?

- 3. Les efforts d'information des assurés

portant sur les droits qui leur sont ouverts doivent être poursuivis et

mieux évalués

- 1. Actualiser régulièrement

l'estimation du non-recours au minimum vieillesse

- A. PROFIL DES ALLOCATAIRES DU MINIMUM

VIEILLESSE

- II. ASSURANCE MALADIE (CORINNE IMBERT)

- A. LES RENDEZ-VOUS DE PRÉVENTION

- B. LA QUATRIÈME ANNÉE DE

MÉDECINE GÉNÉRALE

- C. LA SÉCURISATION DES RESSOURCES DES

ÉTABLISSEMENTS DE SANTÉ POUR 2023

- 1. Un dispositif mis en place en urgence en mars

2020 et prolongé jusqu'en 2022

- 2. Un dispositif transformé pour l'exercice

2023 en une sécurisation modulée à

l'activité

- 3. Un dispositif engageant des montants encore

substantiels en 2023

- 4. Malgré une sécurisation des

ressources, une situation préoccupante

- 1. Un dispositif mis en place en urgence en mars

2020 et prolongé jusqu'en 2022

- A. LES RENDEZ-VOUS DE PRÉVENTION

- III. LES CONGÉS PATERNITÉ (OLIVIER

HENNO)

- A. LA MISE EN oeUVRE DE LA RÉFORME DU

CONGÉ PATERNITÉ PRÉVUE PAR LA LOI DE FINANCEMENT DE LA

SÉCURITÉ SOCIALE POUR 2021

- B. UN COÛT RELATIVEMENT

MAÎTRISÉ, QUI SEMBLE S'EXPLIQUER AVANT TOUT PAR UNE FAIBLE

ÉVOLUTION DU TAUX DE RECOURS

- C. LA NÉCESSITÉ DE POURSUIVRE

L'ÉVALUATION DE LA MISE EN oeUVRE DE LA RÉFORME DU CONGÉ

PATERNITÉ QUI DOIT ÉGALEMENT S'INSCRIRE DANS UNE RÉFLEXION

PLUS LARGE SUR LES CONGÉS PARENTAUX

- A. LA MISE EN oeUVRE DE LA RÉFORME DU

CONGÉ PATERNITÉ PRÉVUE PAR LA LOI DE FINANCEMENT DE LA

SÉCURITÉ SOCIALE POUR 2021

- IV. LES RELATIONS FINANCIÈRES ENTRE LA CNSA

ET LES DÉPARTEMENTS (CHANTAL DESEYNE)

- A. UN SYSTÈME DE CONCOURS FINANCIERS DEVENU

ILLISIBLE

- B. DES INSTRUMENTS QUI ONT ATTEINT LEURS

LIMITES

- 1. APA et PCH : des concours

décorrélés des besoins réels

- a) L'obsolescence des concours APA

- b) Une couverture insuffisante des dépenses

des départements

- (1) APA : une progression masquant

d'importantes disparités

- (2) PCH : un taux de couverture en chute

libre

- (3) La demande des départements d'une

garantie de couverture minimale

- c) Des mécanismes de compensation mis en

place sans cohérence d'ensemble

- a) L'obsolescence des concours APA

- 2. Une réforme du concours MDPH à

ajuster

- 1. APA et PCH : des concours

décorrélés des besoins réels

- C. UNE RÉFORME NÉCESSAIRE

- A. UN SYSTÈME DE CONCOURS FINANCIERS DEVENU

ILLISIBLE

- V. LE DISPOSITIF D'INDEMNISATION DES VICTIMES DE

L'AMIANTE (MARIE-PIERRE RICHER)

- A. LA RÉPARATION DES VICTIMES DE L'AMIANTE

RÉPOND À UNE LOGIQUE QUI DIFFÈRE À LA FOIS DE

L'INDEMNISATION AT-MP ET DE L'INDEMNISATION DE DROIT COMMUN

- 1. De l'insuffisante prise en considération

de la toxicité de l'amiante pour les personnes qui y sont

exposées au « scandale de l'amiante »

- 2. L'émergence d'une réparation dont

la nature diffère à la fois du droit commun et de l'indemnisation

AT-MP

- a) Amiante : une politique à deux

étages

- b) La politique d'indemnisation du Fiva : une

politique ambitieuse et de nature différente de la réparation

AT-MP

- (1) Une indemnisation intégrale des

préjudices

- (2) Des postes de préjudices indemnisables

plus larges qu'en AT-MP

- (3) Une indemnisation des victimes ayant subi une

exposition professionnelle à l'amiante, mais pas seulement

- (4) Une politique d'indemnisation innovante et

conçue comme protectrice pour les victimes

- c) Le Fiva a indemnisé plus de 110 000

victimes en vingt ans, pour un total de plus 7 milliards d'euros

d'indemnisation

- a) Amiante : une politique à deux

étages

- 1. De l'insuffisante prise en considération

de la toxicité de l'amiante pour les personnes qui y sont

exposées au « scandale de l'amiante »

- B. LE FIVA, OPÉRATEUR EN CHARGE DE LA

RÉPARATION DES VICTIMES DE L'AMIANTE, PROPOSE UNE QUALITÉ DE

SERVICES SATISFAISANTE, MAIS DOIT AFFRONTER LE DÉFI DU NON-RECOURS ET

D'UNE SITUATION FINANCIÈRE TENDUE

- A. LA RÉPARATION DES VICTIMES DE L'AMIANTE

RÉPOND À UNE LOGIQUE QUI DIFFÈRE À LA FOIS DE

L'INDEMNISATION AT-MP ET DE L'INDEMNISATION DE DROIT COMMUN

- I. LE NON-RECOURS AU MINIMUM VIEILLESSE (PASCALE

GRUNY)

- EXAMEN DES ARTICLES (ELISABETH DOINEAU)

- Article liminaire

Approbation des recettes, des dépenses et du solde

des administrations de sécurité sociale

- Article 1er

Approbation des tableaux d'équilibre des Robss et du FSV

- Article 2

Approbation des dépenses constatées relevant de l'Ondam,

des recettes affectées au FRR, des recettes mises en réserve par le FSV

et du montant de la dette amortie par la Cades

- Article 3

Approbation du rapport annexé sur les excédents ou déficits

de l'exercice 2023 et le tableau patrimonial (annexe)

- Article liminaire

- LEXIQUE DES PRINCIPAUX SIGLES ET

ACRONYMES

- ANNEXE : LES PROJETS DE LOI D'APPROBATION

DES COMPTES DE LA SÉCURITÉ SOCIALE

- TRAVAUX DE LA COMMISSION

- LISTE DES PERSONNES ENTENDUES

ET DES CONTRIBUTIONS ÉCRITES

- MOTION TENDANT À OPPOSER

LA QUESTION PRÉALABLE

N° 44

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 16 octobre 2024

RAPPORT

FAIT

au nom de la commission des affaires sociales (1) sur le projet de loi, rejeté par l'Assemblée nationale après engagement de la procédure accélérée, d'approbation des comptes de la sécurité sociale de l'année 2023,

Par Mme Élisabeth DOINEAU,

Rapporteure

générale,

Sénatrice

(1) Cette commission est composée de : M. Philippe Mouiller, président ; Mme Élisabeth Doineau, rapporteure générale ; Mme Pascale Gruny, M. Jean Sol, Mme Annie Le Houerou, MM. Bernard Jomier, Olivier Henno, Xavier Iacovelli, Mmes Cathy Apourceau-Poly, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge, vice-présidents ; Mmes Viviane Malet, Annick Petrus, Corinne Imbert, Corinne Féret, Jocelyne Guidez, secrétaires ; Mmes Marie-Do Aeschlimann, Christine Bonfanti-Dossat, Corinne Bourcier, Céline Brulin, M. Laurent Burgoa, Mmes Marion Canalès, Maryse Carrère, Catherine Conconne, Patricia Demas, Chantal Deseyne, Brigitte Devésa, M. Jean-Luc Fichet, Mme Frédérique Gerbaud, M. Khalifé Khalifé, Mmes Florence Lassarade, Marie-Claude Lermytte, Monique Lubin, Brigitte Micouleau, M. Alain Milon, Mmes Laurence Muller-Bronn, Solanges Nadille, Anne-Marie Nédélec, Guylène Pantel, M. François Patriat, Mmes Émilienne Poumirol, Frédérique Puissat, Marie-Pierre Richer, Anne-Sophie Romagny, Laurence Rossignol, Silvana Silvani, Nadia Sollogoub, Anne Souyris, MM. Dominique Théophile, Jean-Marie Vanlerenberghe.

Voir les numéros :

|

Assemblée nationale (17ème législ.) : |

4, 292, 317 et T.A. 4 |

|

|

Sénat : |

35 et 37 (2024-2025) |

|

L'ESSENTIEL

En 2023, les deux chambres du Parlement ont rejeté le premier projet de loi d'approbation des comptes de la sécurité sociale (Placss 2022). Le 15 octobre 2024, l'Assemblée nationale a rejeté le Placss 2023. La commission propose de rejeter également le texte : malgré des améliorations, la fiabilité des comptes demeure insuffisante, de même que le contenu des annexes.

Le rapport de la commission a été enrichi cette année de contributions des rapporteurs de branche.

*

* *

I. LE DEUXIÈME PROJET DE LOI D'APPROBATION DES COMPTES DE LA SÉCURITÉ SOCIALE

A. PERMETTRE UN « CHAÎNAGE VERTUEUX » ENTRE PLACSS ET PLFSS

La loi organique du 14 mars 2022, résultant d'une proposition de loi organique de Thomas Mesnier, alors rapporteur général de la commission des affaires sociales de l'Assemblée nationale, et s'inspirant largement sur ce point d'une proposition de loi organique du 26 mars 2021 de Jean-Marie Vanlerenberghe, alors rapporteur général de la commission des affaires sociales du Sénat, a créé une nouvelle catégorie de lois de financement de la sécurité sociale : les lois d'approbation des comptes de la sécurité sociale (Lacss).

Les Lacss correspondent, schématiquement, à l'ancienne première partie des lois de financement de la sécurité sociale (LFSS), examinée à l'automne. Le projet de Lacss (Placss) doit être déposé avant le 1er juin, afin de favoriser un « chaînage vertueux » avec le projet de loi de financement de la sécurité sociale (PLFSS) : il convient de tirer les enseignements de l'exécution d'une année n avant de discuter du PLFSS pour une année n+2.

B. POUR LA DEUXIÈME FOIS, UN EXAMEN DANS DES CONDITIONS NON OPTIMALES

L'année dernière, chacune des deux chambres du Parlement a rejeté le texte. La commission des affaires sociales du Sénat a adopté une motion tendant à opposer la question préalable, du fait notamment du refus de la Cour des comptes de certifier les comptes 2022 de la Cnaf et de la branche famille et de la non-conformité de plusieurs annexes à la loi organique.

Cette année, du fait de la dissolution de l'Assemblée nationale, le Placss n'aura pu être examiné suffisamment en amont du PLFSS. L'examen du Placss juste avant le PLFSS constitue de facto un retour à la situation d'avant la réforme, où la première partie du PLFSS tenait lieu de Placss.

C. UNE CONFORMITÉ AUX OBLIGATIONS DE LA LOI ORGANIQUE TOUJOURS INSUFFISANTE

Malgré une amélioration par rapport au Placss 2022, la conformité aux obligations de la loi organique demeure insuffisante.

|

Placss 2022 |

Placss 2023 |

|

|

Exactitude des comptes |

Refus de certification des comptes 2022 de la Cnaf et de la branche famille |

Impossibilité de certifier les comptes 2023 de la Cnaf et de la branche famille |

|

Absence de prise en compte dans le tableau patrimonial de la correction de 5 Md€ apportée par la LFSS 2023 sur les recettes 2021 à l'initiative du Sénat |

|

|

|

Dernier indicateur renseigné des Repss (moyenne) |

Année n-2 (2020) |

Année n-1 (2022) |

|

Évaluation des niches |

Aucune |

Lors du dépôt : 13 % des niches correspondant à 20 % du montant |

II. UNE AMÉLIORATION DE LA SITUATION DES FINANCES SOCIALES EN TROMPE-L'oeIL

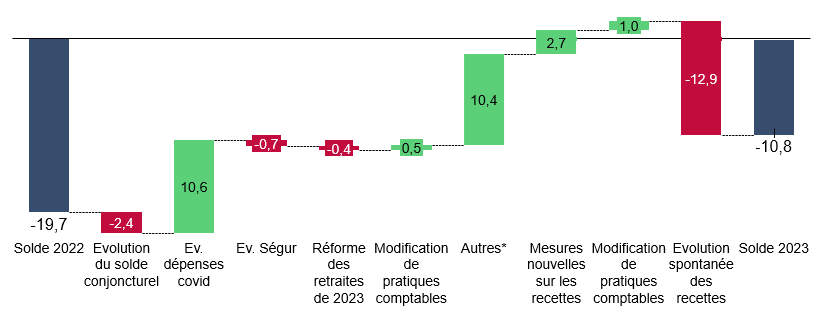

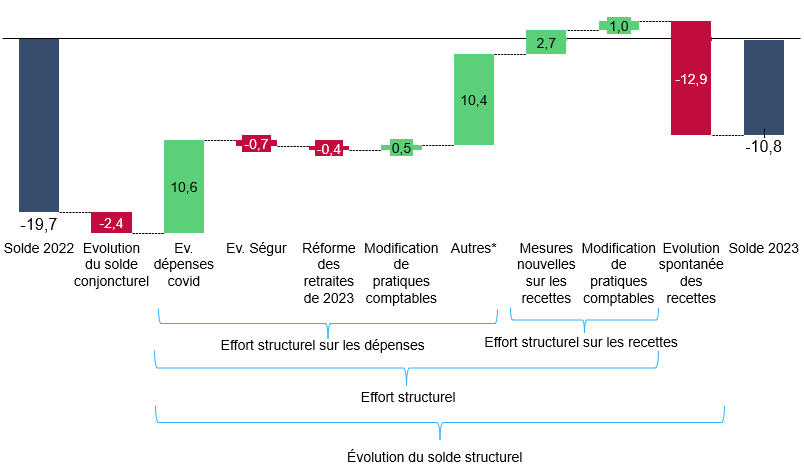

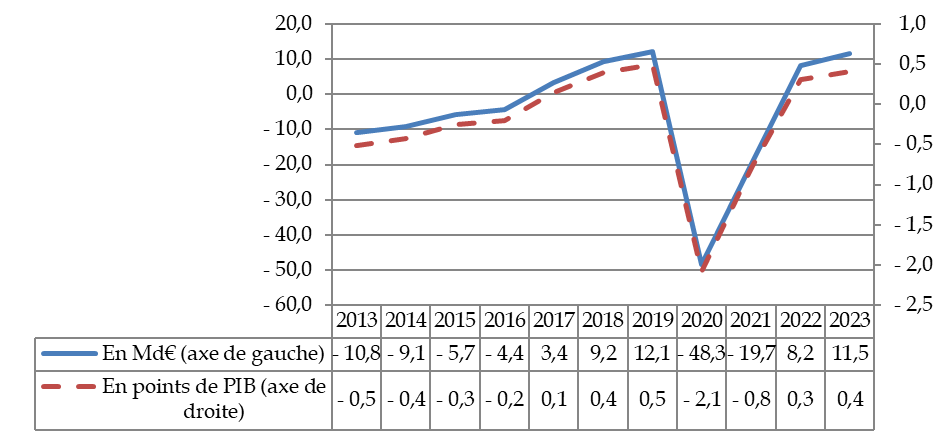

A. UNE RÉDUCTION DU DÉFICIT DE LA SÉCURITÉ SOCIALE PUREMENT AUTOMATIQUE

La forte réduction du déficit en 2023, d'environ 10 milliards d'euros, résulte de deux phénomènes purement automatiques : la quasi-disparition des dépenses liés à la crise sanitaire et le contrecoup de l'anticipation au 1er juillet 2022 de diverses revalorisations, qui a augmenté le déficit de 2022.

En sens inverse, la croissance spontanée des recettes a été inférieure à celle du PIB, du fait d'un faible dynamisme de la masse salariale et de la forte inflation de 2022, qui a suscité une forte revalorisation du Smic, et donc une forte croissance des allégements généraux de cotisations patronales.

Décomposition indicative de

l'évolution du solde de la sécurité sociale

entre 2022

et 2023

(en milliards d'euros)

* Il s'agit pour 7 milliards d'euros de la revalorisation anticipée de diverses prestations au 1er juillet 2022.

Lecture : un montant positif (bâtons verts) correspond à une amélioration du solde, un montant négatif (bâtons rouges) à une dégradation du solde.

Source : Commission des affaires sociales du Sénat

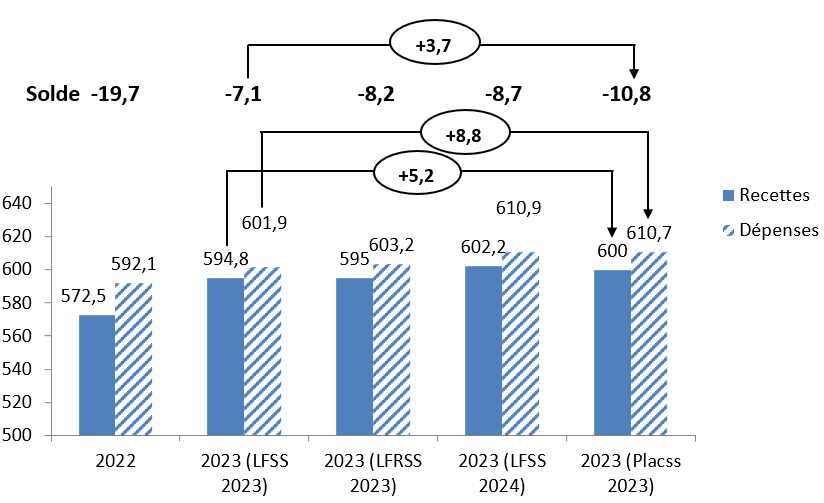

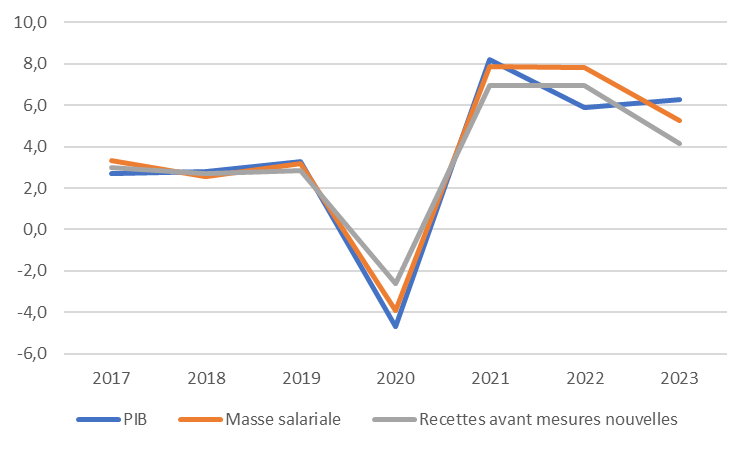

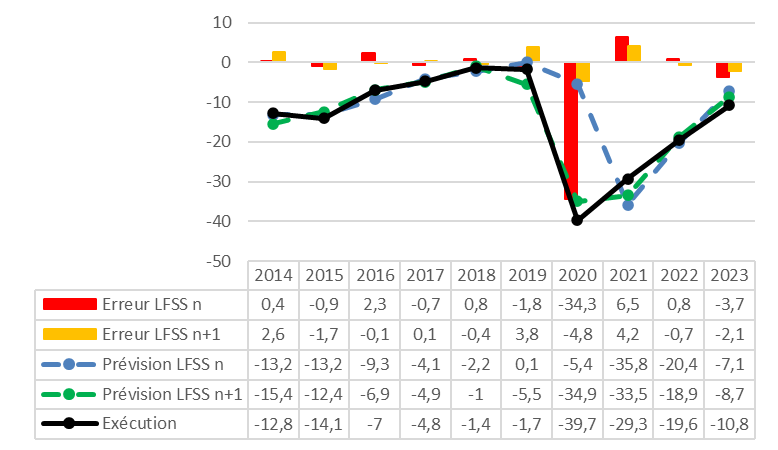

B. UN DÉFICIT SUPÉRIEUR À LA PRÉVISION

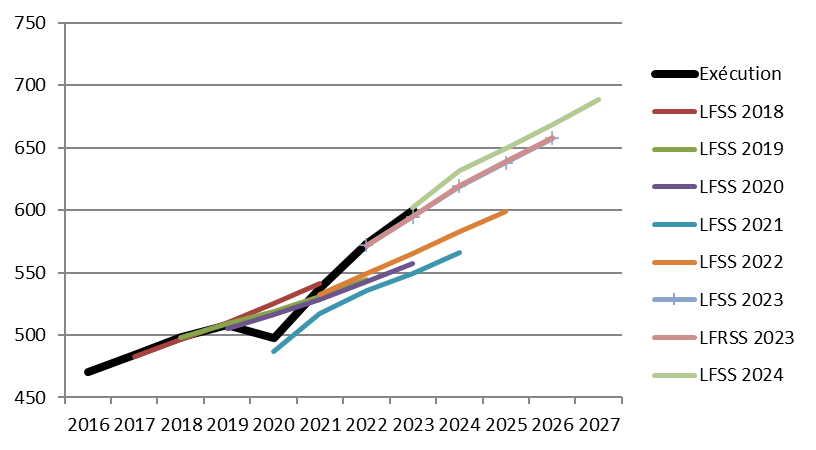

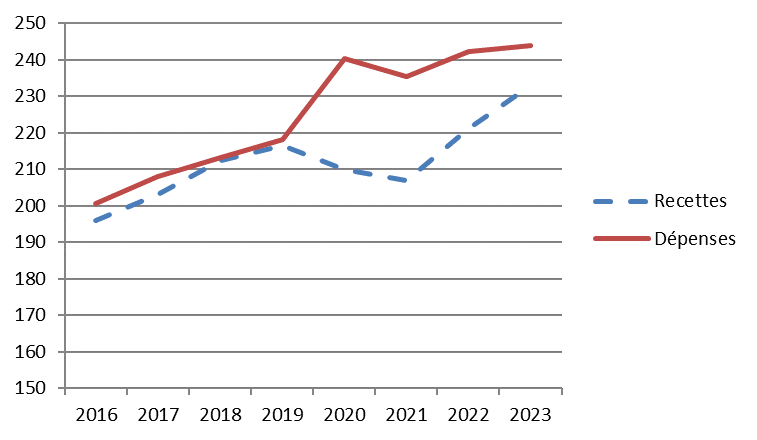

|

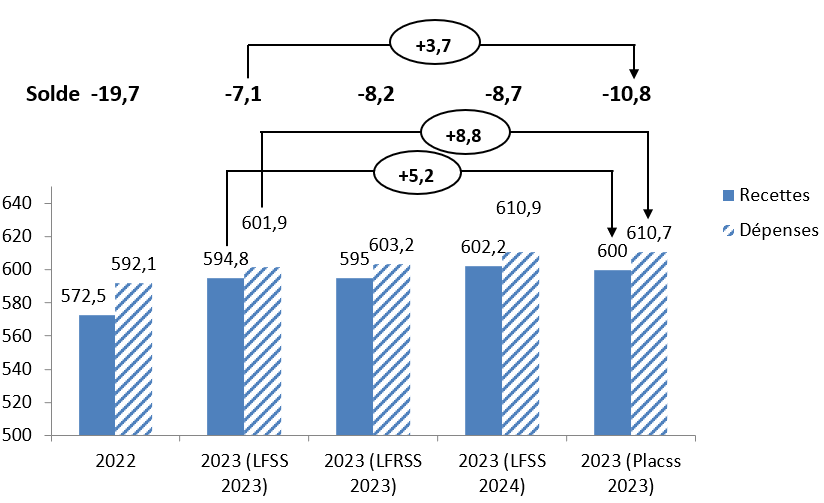

Recettes et dépenses de la sécurité sociale (milliards d'euros)  Source : Commission des affaires sociales du Sénat |

Le déficit a été supérieur de 3,7 milliards d'euros à la prévision de la LFSS 2023, le supplément de recettes n'ayant pas suffi à compenser le dérapage des dépenses. Le déficit a en outre été supérieur de 2,1 milliards d'euros à la prévision pour 2023 de la LFSS 2024, ce qui est élevé s'agissant des prévisions de fin d'année pour l'année en cours. |

|

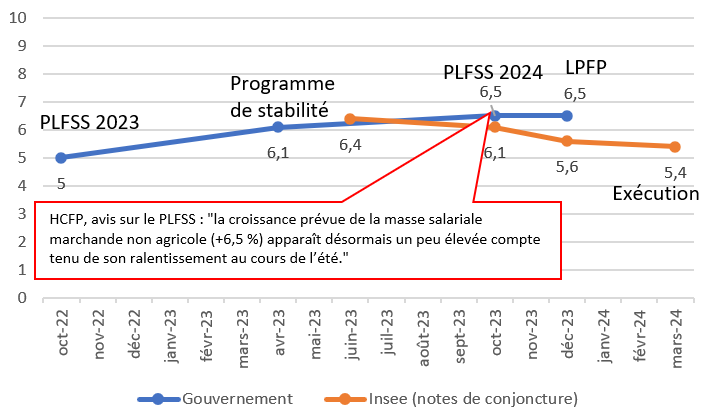

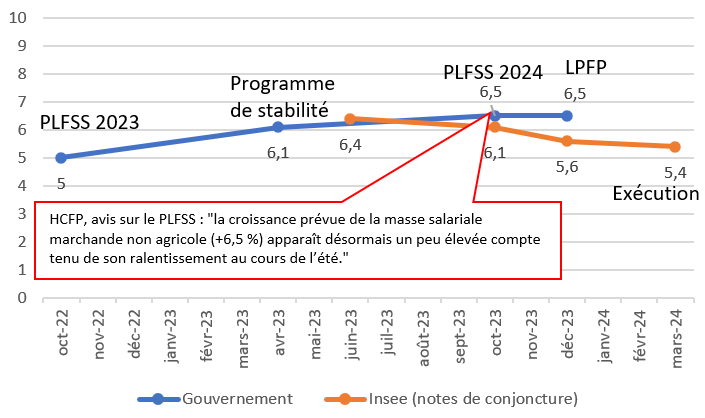

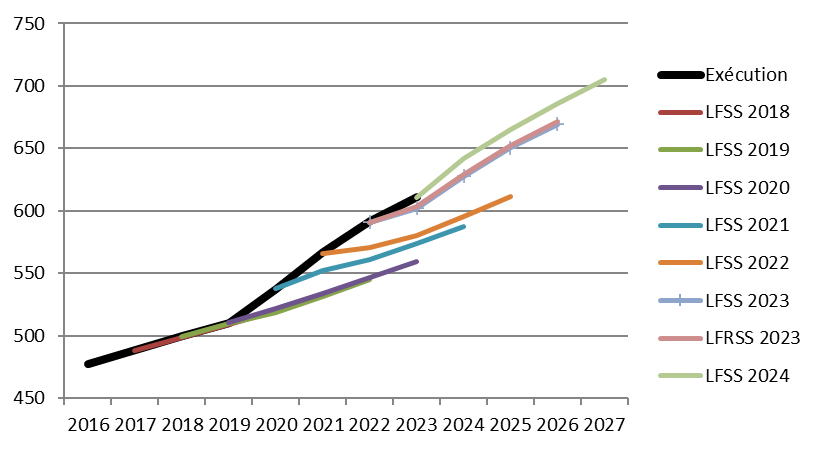

Prévisions de croissance de la masse salariale du secteur privé pour 2023 (%)  Source : Commission des affaire sociales du Sénat |

Le supplément de déficit par rapport à la LFSS 2024 s'explique par une surestimation à l'automne 2023 de la croissance de la masse salariale, soulignée par le Haut Conseil des finances publiques (HCFP) lors du dépôt du PLFSS et qui est allé en s'aggravant, et une sous-estimation de la croissance des allégements généraux de cotisations patronales. |

C. UNE ABSENCE DE MAÎTRISE DES COMPTES SOCIAUX

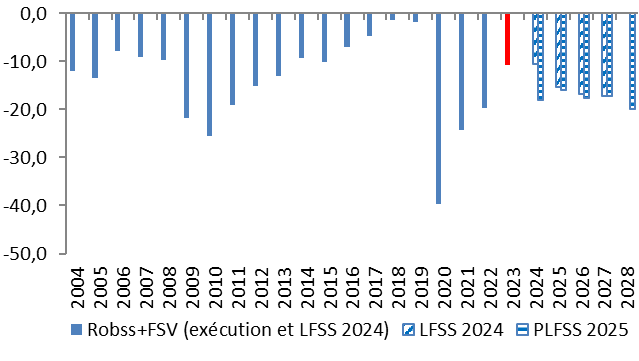

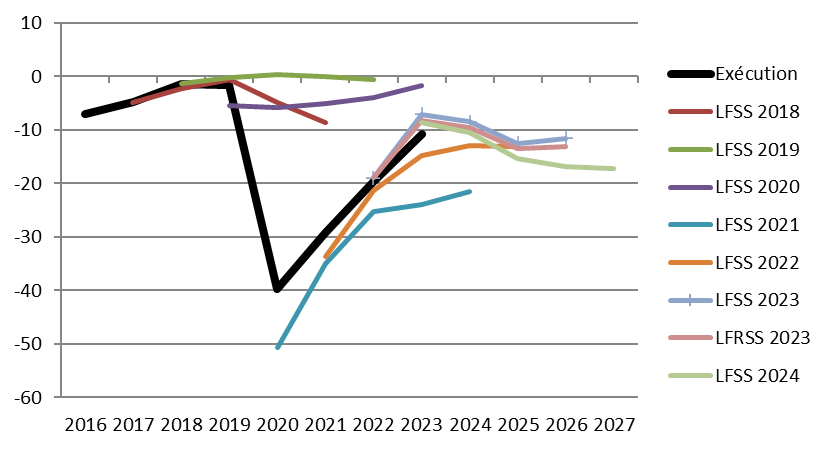

|

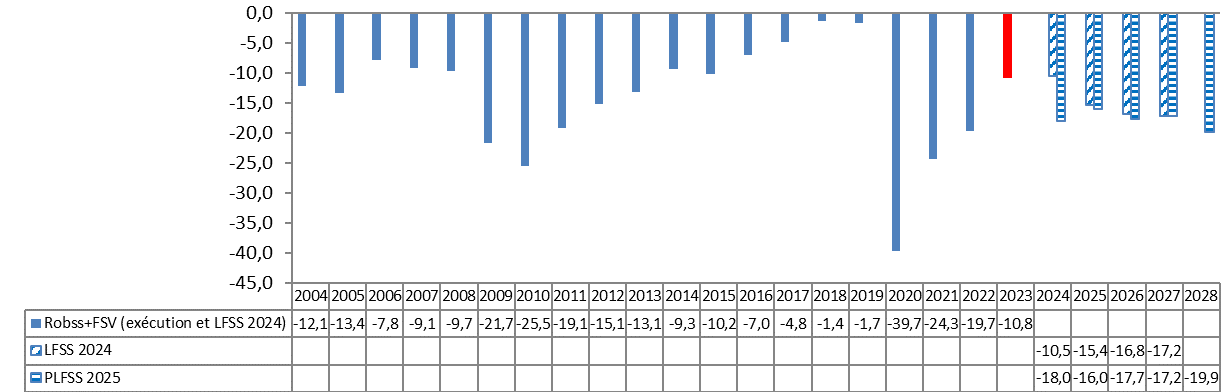

Solde des Robss et du FSV (2004-2028) (milliards d'euros)  Source : Lois de financement de la sécurité sociale 2006 à 2024, Placss 2023, PLFSS 2025 |

Le graphique ci-contre illustre l'absence de maîtrise des comptes sociaux du précédent Gouvernement. Du fait du dérapage du déficit en 2024, les mesures de redressement considérables prévues par le PLFSS 2025 ne parviendraient qu'à stabiliser le déficit à un niveau légèrement supérieur à celui prévu par la programmation de la LFSS 2024. |

III. ECLAIRAGES DES RAPPORTEURS DE BRANCHE

A. VIEILLESSE (PASCALE GRUNY) : LE NON-RECOURS AU MINIMUM VIEILLESSE

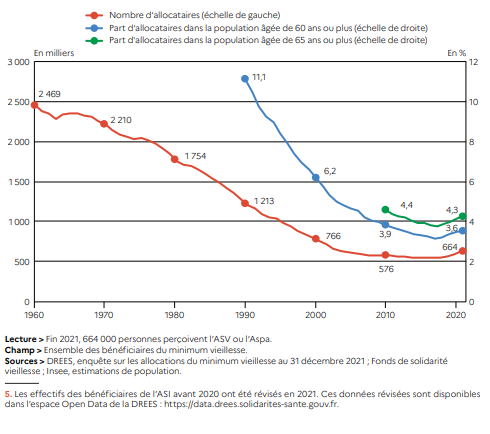

Plus ancien minimum social, instauré en 1956, le minimum vieillesse était initialement composé de plusieurs prestations qui ont été remplacées en 2006 par une seule et unique qu'est l'allocation de solidarité aux personnes âgées (Aspa). Les anciennes prestations continuent d'être versées aux bénéficiaires qui les percevaient avant 2006.

L'Aspa est une allocation ouverte aux personnes âgées de plus de 65 ans résidant en France, et dont l'intégralité des revenus est inférieure à un seuil fixé par décret. Allocation différentielle, son montant est déterminé par la différence entre les revenus du bénéficiaire et le plafond de l'Aspa. Les sommes perçues au titre de l'Aspa peuvent être recouvrées sur une partie saisissable de la succession du bénéficiaire, les seuils de recouvrement ayant été augmentés par le législateur aux termes de la loi du 14 avril 2023 réformant les retraites.

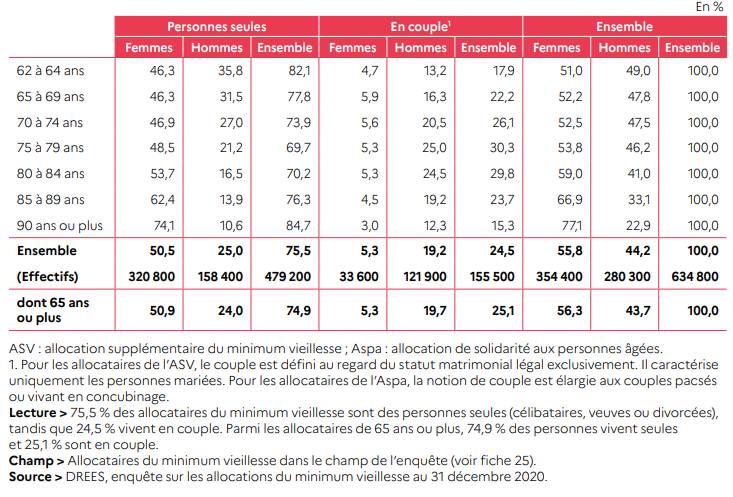

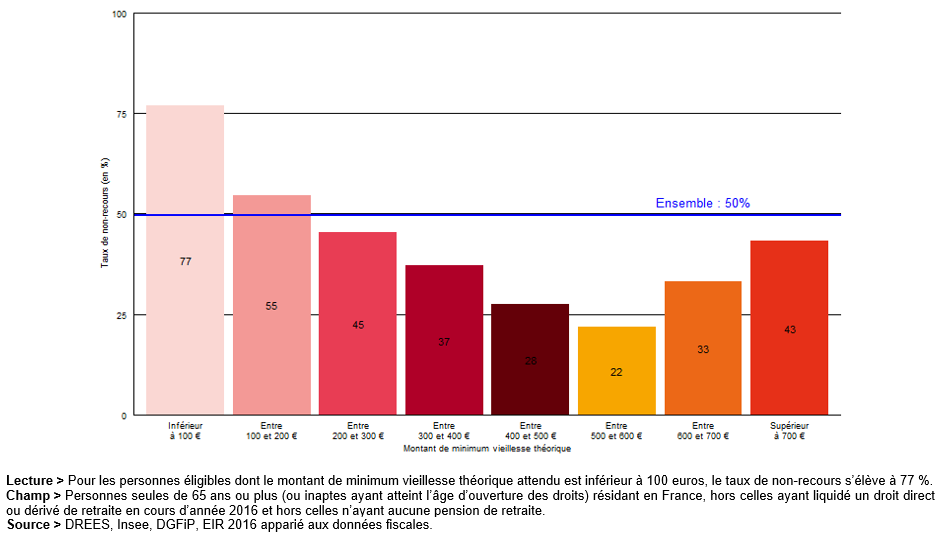

En 2016, 50 % des personnes éligibles au minimum vieillesse n'y recouraient pas. Le taux de non-recours est particulièrement élevé chez les personnes bénéficiant d'un patrimoine (propriétaires, non-salariés agricoles), ainsi que celles dont le revenu est inférieur de 100 euros au plafond de l'Aspa, mais également parmi les personnes âgées de plus de 85 ans et les titulaires d'une pension de réversion.

Depuis 2019, la lutte contre le non-recours compte parmi les missions des organismes nationaux de sécurité sociale du régime général. Les caisses nationales de la branche vieillesse mènent ainsi des actions d'informations auprès de l'ensemble de leurs pensionnés, et de démarchage auprès des seules personnes éligibles à l'Aspa.

La commission appelle de ses voeux une actualisation régulière du chiffrage du non-recours au minimum vieillesse, suggère de ne pas modifier le plafond de recouvrement sur succession avant d'avoir pu évaluer les effets du précédent relèvement intervenu en 2023, et salue les efforts d'information et d'accompagnement des caisses, qui doivent être poursuivis et dont les effets doivent être mieux évalués.

B. SANTÉ (CORINNE IMBERT)

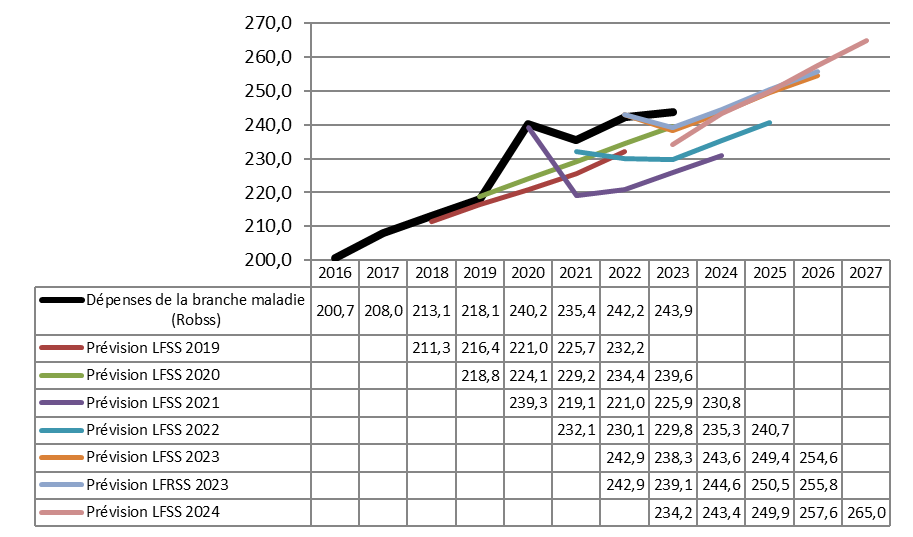

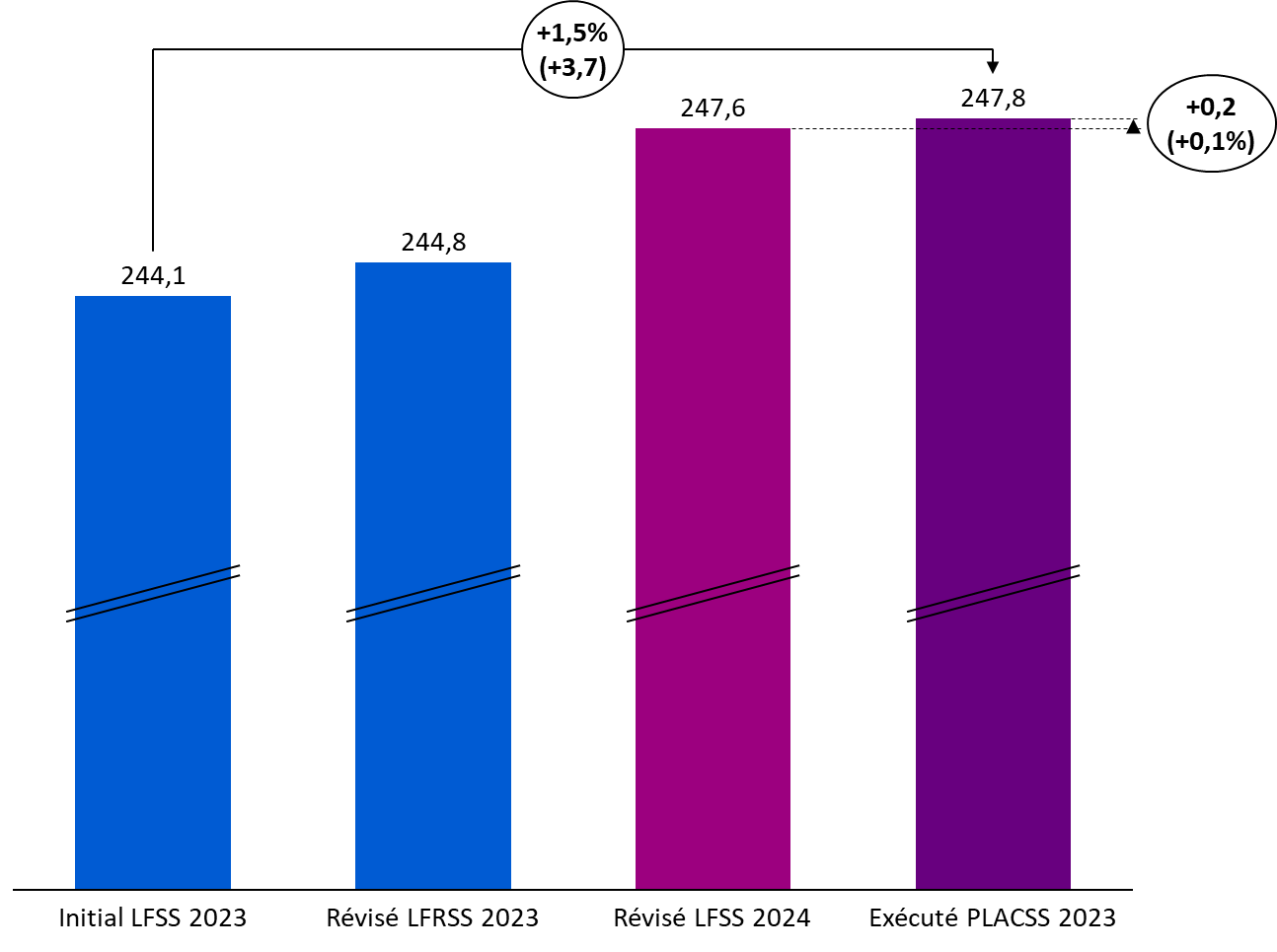

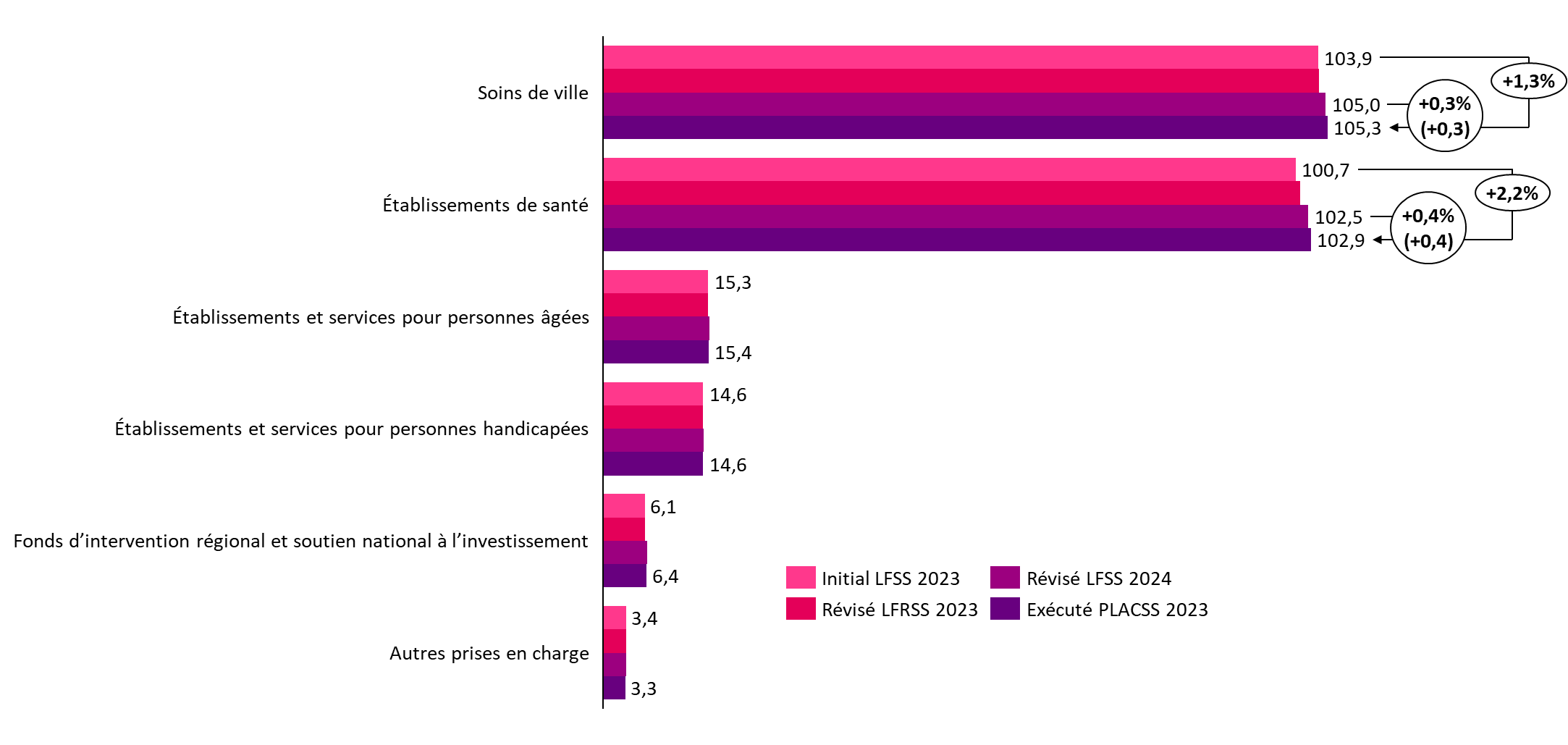

1. Une exécution de l'Ondam très supérieure au montant initialement voté

|

Prévisions et exécution de l'Ondam 2023 Source : Commission des affaires sociales du Sénat, d'après l'annexe 3 au Placss |

L'Ondam 2023 atteint 247,8 milliards d'euros, en léger dépassement par rapport à la dernière révision réalisée en LFSS pour 2024. Il est cependant nettement supérieur à la prévision initiale, de 3,7 milliards d'euros. Le contexte inflationniste a particulièrement porté l'augmentation des dépenses, avec le soutien aux établissements de santé, le financement de revalorisations ou encore l'évolution des prestations. Pour rappel, le Sénat avait rejeté l'Ondam 2023 à l'initiative de la commission, qui l'estimait alors « ni crédible, ni sincère ». |

2. Les rendez-vous de prévention

Présentés comme une mesure phare du « virage de la prévention », les rendez-vous de prévention, créés par la LFSS pour 2023, ont pâti d'une mise en oeuvre tardive1(*). Le législateur ne dispose d'aucun recul sur cette mesure, près de deux ans après sa création.

Sa réussite est aujourd'hui conditionnée à l'adhésion des professionnels de santé et des usagers, qui ne peut faire l'objet d'aucune prévision fiable selon la DGS2(*). L'intérêt de ces rendez-vous dépend par ailleurs de la capacité à cibler les usagers les plus éloignés du soin, ainsi que de leur articulation avec un parcours de soins structuré en aval ; ce point a d'ailleurs été identifié comme une difficulté par les professionnels de santé engagés dans la phase pilote.

Pour mémoire, dans un rapport de 2021 sur la prévention en santé, la Cour des comptes relevait les « résultats médiocres » obtenus par la France en comparaison de ses voisins européens, « malgré un effort budgétaire comparable »3(*).

3. La quatrième année de médecine générale

Le troisième cycle de médecine générale a été allongé par la LFSS pour 2023, qui dédie la nouvelle quatrième année à la réalisation d'un stage en ambulatoire et en autonomie supervisée, en priorité dans les zones sous-denses. La loi prévoit également que la rémunération des étudiants peut faire l'objet d'aménagements tenant compte des conditions spécifiques d'exercice associées. Ces dispositions sont applicables aux étudiants qui intègrent le troisième cycle à la rentrée de l'année universitaire 2023 et qui atteindront, au mieux, la quatrième année en 2026.

La commission relève que, près de deux ans après la promulgation de la loi et plus d'un an après l'engagement dans le troisième cycle de la première promotion concernée, cette réforme demeure largement incomplète. La maquette a été tardivement mise à jour en août 2023, et fait encore l'objet de vifs débats portant sur la place réduite qu'y occuperait désormais la pédiatrie. Les conditions d'organisation de la quatrième année et d'appariement entre étudiants et terrains de stage demeurent incertaines. Le statut et les modalités de rémunération des étudiants concernés ne sont toujours pas définis. Ceux-ci sont pourtant susceptibles d'affecter la situation des praticiens maîtres de stage universitaires (MSU), dont le recrutement en nombre est pourtant indispensable au succès de la réforme.

En conséquence, la commission s'inquiète des conditions de mise en oeuvre de cette réforme, qu'elle a soutenue. Elle souligne le très haut niveau d'incertitude dans lequel les étudiants sont contraints de réaliser des choix d'orientation les engageant pour le reste de leur carrière. Elle regrette les multiples retards dans la parution des textes attendus, et appelle à engager au plus vite les dernières concertations nécessaires à leur finalisation.

4. La sécurisation des ressources des établissements de santé

La loi de financement pour 2023 a mis fin à la garantie de financement des établissements de santé initiée en 2020 face à la crise sanitaire. Un nouveau mécanisme de sécurisation modulée à l'activité a été décidé.

La sécurisation modulée à l'activité représente pour 2023 un coût de l'ordre d'1,4 milliard d'euros. Elle concerne principalement les établissements publics ou privés d'intérêt collectif.

Malgré ce mécanisme de sécurisation de ressources et les mesures décidées en fin de campagne budgétaire et tarifaire - dégel tarifaire, restitution de la sous-exécution -, la situation financière des établissements de santé est aujourd'hui toujours plus préoccupante. Le déficit des établissements publics pourrait ainsi atteindre 2 milliards d'euros en 2023.

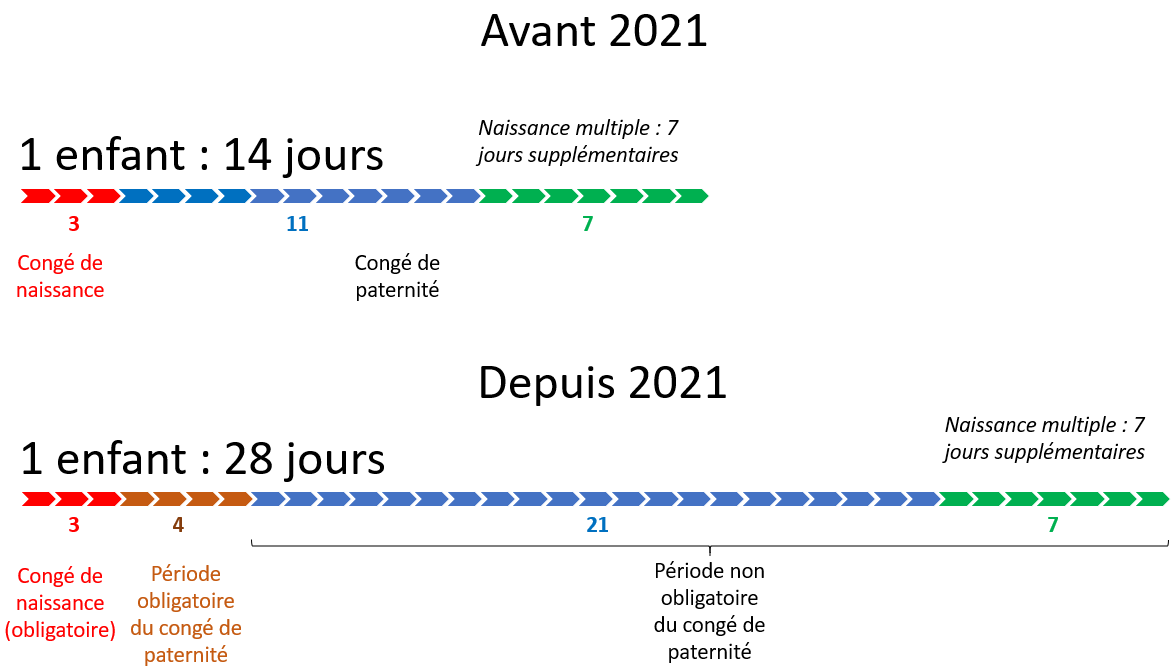

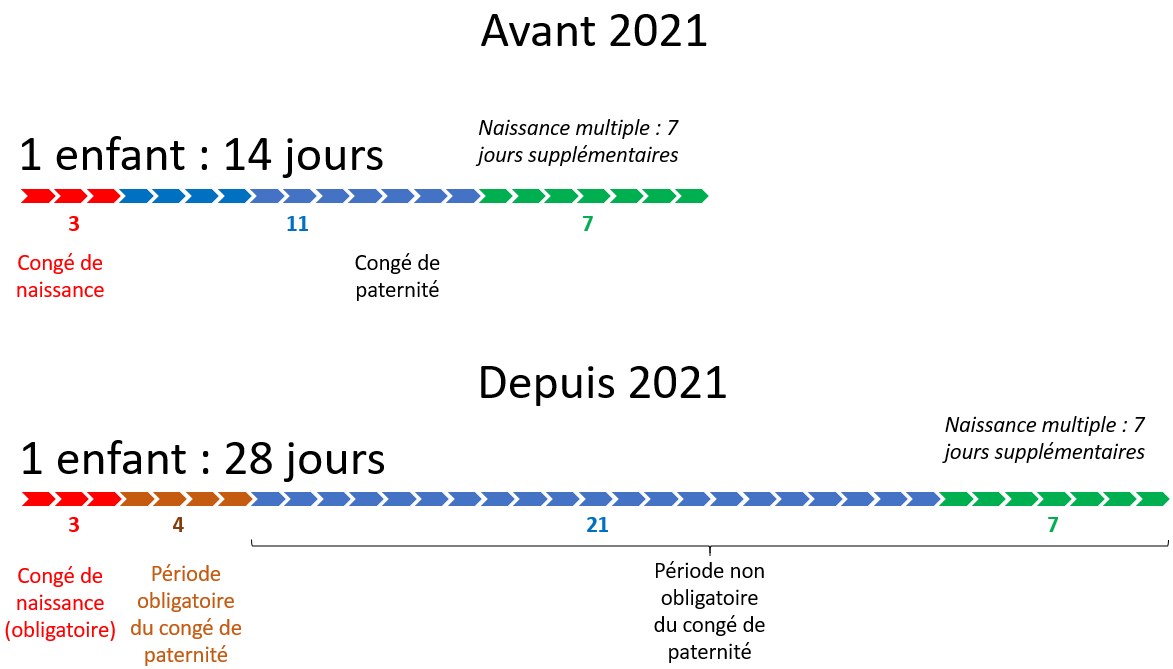

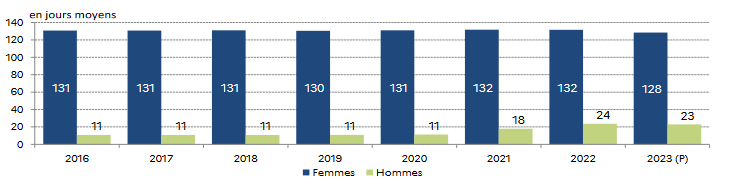

C. FAMILLE (OLIVIER HENNO) : LES CONGÉS PATERNITÉ

La réforme du congé de

naissance

et du congé de paternité en 2021

Source : Commission des affaires sociales

L'article 73 de la LFSS pour 2021 a allongé à compter du 1er juillet 2021 la durée du congé de paternité et d'accueil de l'enfant de 11 à 25 jours (et de 18 à 32 jours en cas de naissance multiple) et rendu obligatoire le congé de naissance de trois jours immédiatement après la naissance ainsi que les quatre premiers jours du congé de paternité. Les autres jours de congé de paternité sont pris à la discrétion du bénéficiaire dans les six mois qui suivent la naissance.

Cette réforme visait deux objectifs : accroître le taux de recours au congé de paternité (c'est-à-dire la part des pères, parmi ceux éligibles au dispositif, qui ont effectivement recours au dispositif) et améliorer le partage des tâches entre les deux parents et l'entrée dans la parentalité.

Après deux années pleines de mises en oeuvre, le principal effet de la réforme consiste en l'allongement de la durée moyenne du congé de paternité, qui est ainsi passée de 11 jours en 2020 à 23 jours en 2023. En effet, la commission constate que si le coût de la réforme s'inscrit dans les prévisions budgétaires initiales (env. 400 millions d'euros pour 2023), cela semble avant tout dû à une faible amélioration du taux de recours ainsi qu'à une diminution du nombre de pères bénéficiaires liée à la baisse la natalité. Ainsi, comme l'indique le rapport à la commission des comptes de la sécurité sociale de mai 2024, « l'allongement du congé de paternité en 2021 n'a pas conduit les pères qui ne recourent pas au congé de paternité à y recourir davantage ». Les pertes de revenus, notamment pour les indépendants et professions libérales, la précarité du statut professionnel ou encore la crainte d'être mal perçu restent des limites structurelles fortes au recours au congé de paternité.

Par ailleurs, la commission regrette le peu de données disponibles concernant les différents régimes (général, agricole, fonction publique...) ainsi que l'impossibilité de procéder à une analyse fine par catégorie socio-professionnelle ou statut d'emploi de l'évolution du recours au congé de paternité. Ces données sont pourtant essentielles au pilotage d'une telle réforme et à l'évaluation de son efficacité.

Dès lors, il apparaît nécessaire de poursuivre l'évaluation de l'impact de cette réforme sur les comportements au sein des différents régimes sans multiplier les adaptations législatives et réglementaires. Enfin, si la commission avait accueilli favorablement la réforme en 2021, elle avait regretté que cette évolution ne s'inscrive pas dans une réflexion plus large sur l'efficacité et la pertinence des congés parentaux dans leur ensemble. À ce titre, la commission apportera une attention particulière aux politiques mises en place et orientations prises par le Gouvernement dans ce domaine.

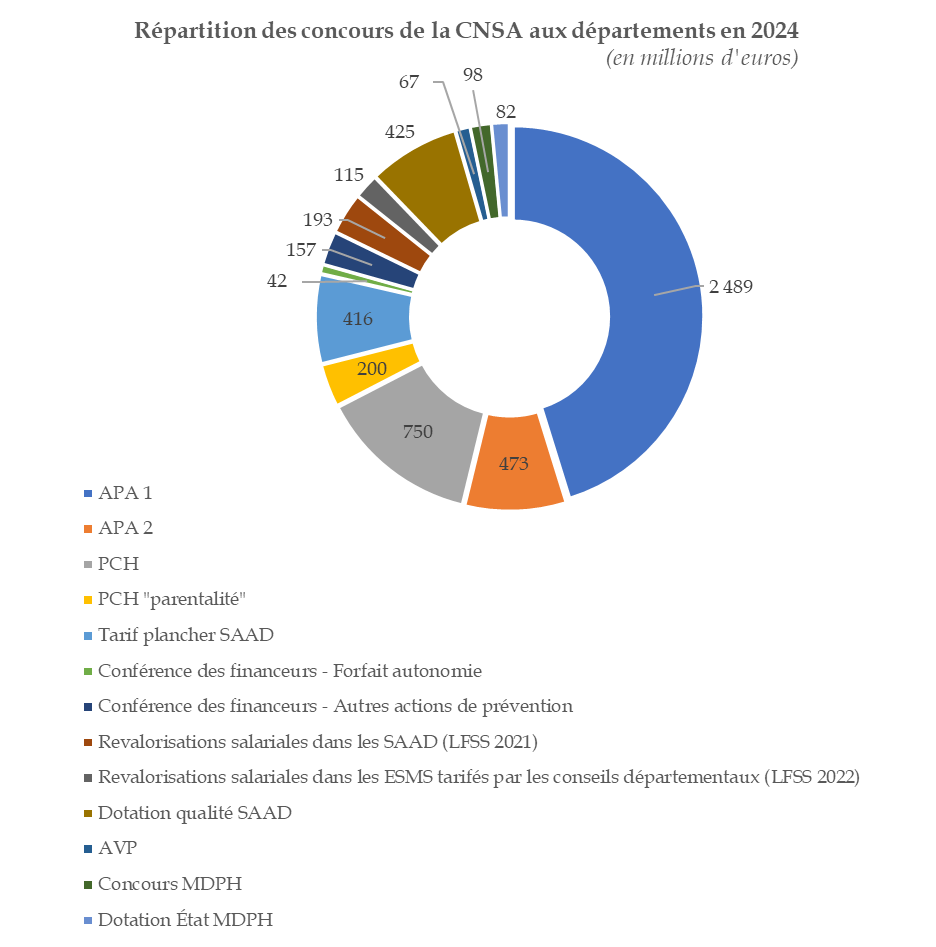

D. AUTONOMIE (CHANTAL DESEYNE) : LES RELATIONS FINANCIÈRES ENTRE LA CNSA ET LES DÉPARTEMENTS

1. Le système des concours financiers de la CNSA aux départements est devenu illisible

Si la CNSA est l'organisme gestionnaire de la branche autonomie, le fonctionnement de cette branche est décentralisé et relève en partie de l'échelon départemental. Les départements financent les principales prestations individuelles de soutien à l'autonomie (APA, PCH), sont les autorités de tarification de nombreux établissements et services sociaux et médico-sociaux, et se chargent de l'attribution des droits et prestations aux personnes en situation de handicap.

Cette répartition des compétences se traduit par des concours financiers de la CNSA aux départements pour un montant total de 5,5 milliards d'euros en 2024. Depuis la création de la CNSA, ces concours se sont multipliés et diversifiés au fil des réformes et il en existe aujourd'hui une douzaine.

La multiplication des canaux financiers a rendu l'architecture des concours de la CNSA illisible, et la CNSA considère que certains de ces instruments ne remplissent plus pleinement leur objectif initial.

2. Des instruments de compensation financière qui ont atteint leurs limites

D'une part, certains concours financiers sont aujourd'hui décorrélés des besoins réels. Par exemple, le concours « APA 2 » ne remplit plus son objectif de compensation financière de manière satisfaisante, ses critères de répartition n'ayant pas été actualisés depuis 2016. Le concours « MDPH » devrait également être réformé, ses critères de répartition ne reflétant plus suffisamment l'activité réelle des maisons départementales des personnes handicapées.

D'autre part, la couverture des dépenses des départements s'avère insuffisante, alors que ces derniers consacrent 20 % de leurs dépenses de fonctionnement à l'autonomie. Les départements demandent notamment qu'une couverture minimale de 50 % de leurs dépenses relatives à l'APA et à la PCH leur soit garantie (contre 41,5 % pour l'APA et 33,4 % pour la PCH en 2022).

Enfin, la cohérence d'ensemble des concours financiers n'a pas été préservée. Par exemple, les mécanismes de compensation des mesures financières et salariales introduites par les LFSS pour 2021 et 2022 n'ont pas été coordonnés avec les concours existants et il en résulte, pour la CNSA comme pour les départements, une charge de gestion disproportionnée.

3. Une réforme nécessaire des concours financiers

La CNSA et les départements estiment qu'une réforme des concours financiers est nécessaire pour améliorer la lisibilité de leurs relations financières. Cette réforme a fait l'objet de travaux entre l'État et les départements qui n'ont pas encore abouti ; deux grands scénarios ont notamment été proposés dans le cadre d'un « comité des financeurs », tous deux reposant sur une fusion des principaux concours.

Pour la commission, il est urgent de faire aboutir cette réforme, avec pour objectifs la simplification de l'architecture des concours, l'amélioration de leur lisibilité et de leur cohérence, et la réponse aux besoins territoriaux.

E. AT-MP (MARIE-PIERRE RICHER) : L'INDEMNISATION DES TRAVAILLEURS EXPOSÉS À L'AMIANTE

Fruit d'une histoire particulière marquée par la carence fautive de l'État à prendre les mesures de prévention nécessaire, l'indemnisation des travailleurs exposés à l'amiante repose sur deux piliers.

Le Fonds de cessation anticipée d'activité des travailleurs de l'amiante (Fcaata) finance des mécanismes de pré-retraite au bénéfice des victimes de maladies professionnelles liées à l'amiante et des travailleurs ayant été exposés à ce matériau. Ces assurés peuvent cesser leur activité entre 50 ans et 60 ans selon leur durée d'exposition et leur statut, et bénéficient - jusqu'à liquidation de leurs droits - d'un revenu de remplacement correspondant à 65 % de leur salaire.

Le Fonds d'indemnisation des victimes de l'amiante (Fiva) a pour mission d'assurer l'indemnisation des victimes de l'amiante et de leurs ayants-droit, en complément ou en supplément des prestations de la branche AT-MP. La politique d'indemnisation du Fiva est plus protectrice que celle de la branche AT-MP : la réparation est intégrale et non forfaitaire, et les postes de préjudices indemnisables sont nettement plus étendus puisque le Fiva couvre non seulement le préjudice professionnel, mais aussi les préjudices fonctionnel, moral, physique, esthétique et d'agrément.

Les résultats obtenus sont remarquables : les victimes sont mieux indemnisées, et la rapidité de traitement des dossiers aussi bien que l'accompagnement proposé recueillent les louanges des associations de victimes.

Le Fiva doit tout de même répondre au défi du non-recours, qui concerne 35 % à 40 % des demandeurs potentiels. Le sujet est pris à bras-le-corps par le fonds, qui doit cependant attendre la publication des textes d'application de la LFSS pour 2024 afin de mettre en oeuvre sa politique d'aller-vers, et notamment son projet de recueillir auprès des pouvoirs publics les coordonnées des patients traités pour des pathologies caractéristiques de l'amiante (mésothéliome, épaississement pleural, etc...) afin de les contacter pour leur présenter l'action du fonds.

Réunie le mercredi 16 octobre 2024 sous la présidence de Philippe Mouiller, la commission des affaires sociales a examiné le rapport d'Élisabeth Doineau, rapporteure générale, sur le projet de loi d'approbation des comptes de la sécurité sociale pour 2023.

Elle a adopté une motion tendant à opposer la question préalable au projet de loi.

PREMIÈRE

PARTIE

UNE FIABILITÉ DES COMPTES ET UNE CONFORMITÉ DES ANNEXES

À LA LOI ORGANIQUE TOUJOURS INSUFFISANTES (ELISABETH DOINEAU)

I. LE DEUXIÈME PROJET DE LOI D'APPROBATION DES COMPTES DE LA SÉCURITÉ SOCIALE, DANS UN CALENDRIER BOULEVERSÉ

A. UN DEUXIÈME TRIMESTRE CENSÉ ÊTRE CONSACRÉ, DANS LE CAS DE LA SÉCURITÉ SOCIALE, À L'APPROBATION DES COMPTES ET À L'ÉVALUATION

La loi organique n° 2022-354 du 14 mars 2022 relative aux lois de financement de la sécurité sociale, résultant d'une proposition de loi organique de Thomas Mesnier, alors rapporteur général de la commission des affaires sociales de l'Assemblée nationale, et s'inspirant largement sur ce point de la proposition de loi organique n° 492 (2020-2021) du 26 mars 2021 de Jean-Marie Vanlerenberghe, alors rapporteur général de la commission des affaires sociales du Sénat, a créé une nouvelle catégorie de lois de financement de la sécurité sociale : les lois d'approbation des comptes de la sécurité sociale (Lacss)4(*).

Le deuxième trimestre correspond désormais, non seulement pour l'État, mais aussi pour la sécurité sociale, à ce que l'on pourrait appeler un « trimestre de l'exécution et de l'évaluation ».

En effet, l'examen du projet de loi d'approbation des comptes de la sécurité sociale (Placss) ne peut se réduire à l'examen d'un texte comptable, mais doit permettre de s'appuyer sur l'exécution de l'exercice précédent pour se projeter vers l'exercice suivant. Ainsi, le Placss comprend sept annexes destinées à informer le Parlement, avec en particulier les rapports d'évaluation des politiques de sécurité sociale (Repss), qui en constituent l'annexe 1, et l'annexe 2, censée comprendre chaque année l'évaluation de l'efficacité d'un tiers des niches sociales. Par ailleurs, le rapport sur l'application des lois de financement de la sécurité sociale (Ralfss) de la Cour des comptes, jusqu'alors publié à l'automne, l'est désormais obligatoirement avant le 1er juin.

Le régime des Placss, et la manière dont leur examen s'insère dans une série de rendez-vous au premier semestre relatifs aux finances publiques, sont synthétisés en annexe au présent rapport.

B. UNE INNOVATION DU PRÉSENT RAPPORT : UNE PARTIE RÉUNISSANT DES CONTRIBUTIONS DES RAPPORTEURS DE BRANCHE

N'anticipant évidemment pas la dissolution de l'Assemblée nationale le 9 juin 2024, la commission s'est organisée de manière à ce qu'un débat aussi riche que possible puisse se tenir au Sénat lors de l'examen du Placss (dont l'examen en commission était envisagé le 26 juin).

Aussi, son rapport comprend cette année des contributions des rapporteurs de branche, réunies dans une troisième partie, et synthétisant les analyses et propositions de la commission dans les domaines suivants :

- vieillesse (Pascale Gruny) : le non-recours au minimum vieillesse ;

- santé (Corinne Imbert) : les rendez-vous de prévention, la quatrième année de médecine générale, la sécurisation des ressources des établissements de santé ;

- famille (Olivier Henno) : les congés paternité ;

- autonomie (Chantal Deseyne) : les relations financières entre la CNSA et les départements ;

- AT-MP (Marie-Pierre Richer) : l'indemnisation des victimes de l'amiante.

C. UN EXAMEN QUI, POUR LA DEUXIÈME FOIS, NE SURVIENT PAS DANS DES CONDITIONS OPTIMALES

1. Dans le cas du Placss 2022, un texte rejeté par le Sénat en raison d'erreurs dans les comptes et d'une non-conformité des rapports annexés à la loi organique

Le premier Placss, examiné l'année dernière, concernait l'exercice 2022.

Il a été rejeté par l'Assemblée nationale, puis, en raison d'erreurs dans les comptes5(*) et de non-conformité des rapports annexés à la loi organique6(*), par le Sénat.

Le rejet par le Parlement du projet de loi

d'approbation

des comptes de la sécurité sociale

pour l'année 2022

Le Placss 2022 a été déposé à l'Assemblée Nationale le 24 mai 2023.

Le 6 juin 2023, l'Assemblée nationale, après avoir adopté l'article liminaire et l'article premier7(*), rejeté l'article 2 (non adopté) et supprimé par amendements8(*) l'article 3, a rejeté l'ensemble du texte.

Le 3 juillet 2023, le Sénat a adopté une motion de sa commission des affaires sociales tendant à opposer la question préalable. En effet, les comptes qu'il était demandé d'approuver, que la Cour des comptes avait refusé de certifier, étaient manifestement erronés9(*), et les annexes au Placss n'étaient pas conformes à la loi organique, rendant de fait impossible le « chaînage vertueux » entre la discussion du Placss et le PLFSS que le Placss était censé promouvoir10(*).

2. Dans le cas du Placss 2023, un calendrier bouleversé par la dissolution de l'Assemblée nationale

La dissolution de l'Assemblée nationale le 9 juin 2024 a bouleversé le calendrier des finances sociales de 2024, et en particulier les conditions d'examen du Placss.

a) Un premier dépôt le 31 mai 2024

Le Gouvernement a dû déposer une première fois le Placss 2023 le 31 mai 202411(*), conformément à l'article L.O. 111-6 du code de la sécurité sociale, qui prévoit que le Placss est déposé « avant le 1er juin ».

Le 5 juin 2024, la commission des affaires sociales de l'Assemblée nationale a supprimé ou rejeté l'ensemble des articles, rejetant de ce fait l'ensemble du projet de loi12(*).

En raison de la dissolution de l'Assemblée nationale le 9 juin 2024, le texte n'a pu être examiné en séance publique par l'Assemblée nationale. De ce fait, il n'a pu être examiné au Sénat, que ce soit en commission ou en séance publique.

Le report de la publication par la commission de plusieurs rapports d'information

En conséquence de la dissolution de l'Assemblée nationale le 9 juin 2024, la commission des affaires sociales du Sénat a repoussé la publication de divers rapports d'information, prévue avant la fin du mois de juillet 2024.

Ainsi, elle n'a publié au premier semestre 2024 que quatre rapports d'information (dont un de la Mecss)13(*) sur les huit prévus (dont un de la Mecss).

Les quatre rapports restants ont été adoptés (et publiés) fin septembre-début octobre 202414(*).

b) Un second dépôt le 19 juillet 2024

En application du principe dit de « table rase », les textes en cours d'examen à l'Assemblée nationale lors de la dissolution sont caducs.

Ainsi, le Gouvernement a déposé une seconde fois le Placss 2023, le 19 juillet 202415(*).

La commission des affaires sociales de l'Assemblée nationale a une seconde fois rejeté le texte, le 25 septembre 2024.

Le 15 octobre 2024, l'Assemblée nationale a rejeté le texte, par une motion de rejet préalable du groupe La France insoumise-Nouveau front populaire.

II. UN TEXTE TOUJOURS INSUFFISAMMENT CONFORME AUX OBLIGATIONS ORGANIQUES

A. DANS LE CAS DE LA BRANCHE FAMILLE ET DE LA CNAF, LE PASSAGE D'UN REFUS DE CERTIFIER À UNE IMPOSSIBILITÉ DE CERTIFIER

Dans son rapport de certification des comptes 2023 de la sécurité sociale, la Cour des comptes a émis une impossibilité de certifier les comptes de la branche famille et de la Caisse nationale des allocations familiales (Cnaf), en raison notamment du maintien d'un montant élevé de prestations erronées.

1. Un « progrès » par rapport au refus de certifier les comptes 2022

Il s'agit d'un « progrès » par rapport aux comptes 2022 de la branche famille et de la Cnaf, que la Cour avait refusé de certifier. On rappelle qu'un refus de certification se distingue d'une « simple » impossibilité de certifier en ceci qu'il correspond à l'affirmation, par le certificateur, de l'inexactitude des comptes.

Ce refus de certification provenait notamment de la forte augmentation de la proportion de paiements erronés depuis les comptes 2018. En effet, les comptes sont établis sur la base non des encaissements et des décaissements (qui peuvent ne pas correspondre aux sommes réellement dues), mais des dettes et des créances effectives, ce dont il résulte qu'un paiement erroné entraîne une fausseté des comptes. Cela explique que la Cour des comptes s'intéresse dans le cadre de la certification des comptes à ce qui pourrait a priori sembler relever de considérations de bonne gestion ou d'efficacité.

Par exemple, dans le cas de l'indicateur dit de « risque financier résiduel » à 24 mois16(*), les erreurs à la hausse ou à la baisse étaient dans le cas des comptes 2022 de 7,6 % du montant total des prestations (soit 5,8 milliards d'euros), contre 4,2 % (soit 2,9 milliards d'euros) dans le cas des comptes 2018.

2. Une situation préoccupante

a) Des versements erronés qui, après avoir fortement augmenté en 2020-2022, ne diminuent que faiblement selon l'indicateur à 24 mois et continuent d'augmenter selon l'indicateur à 9 mois

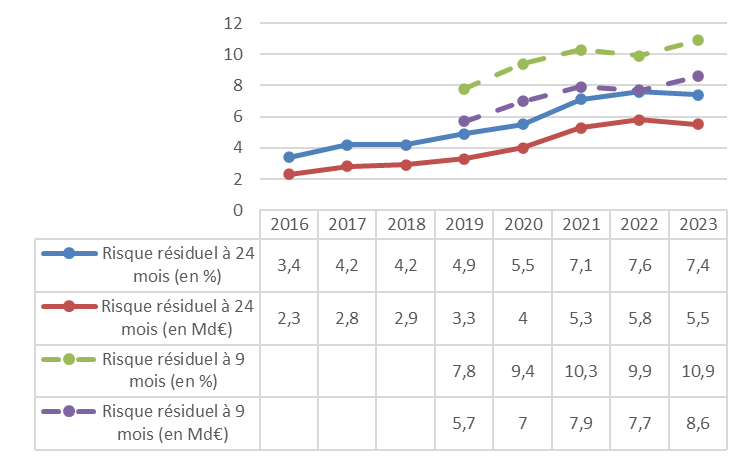

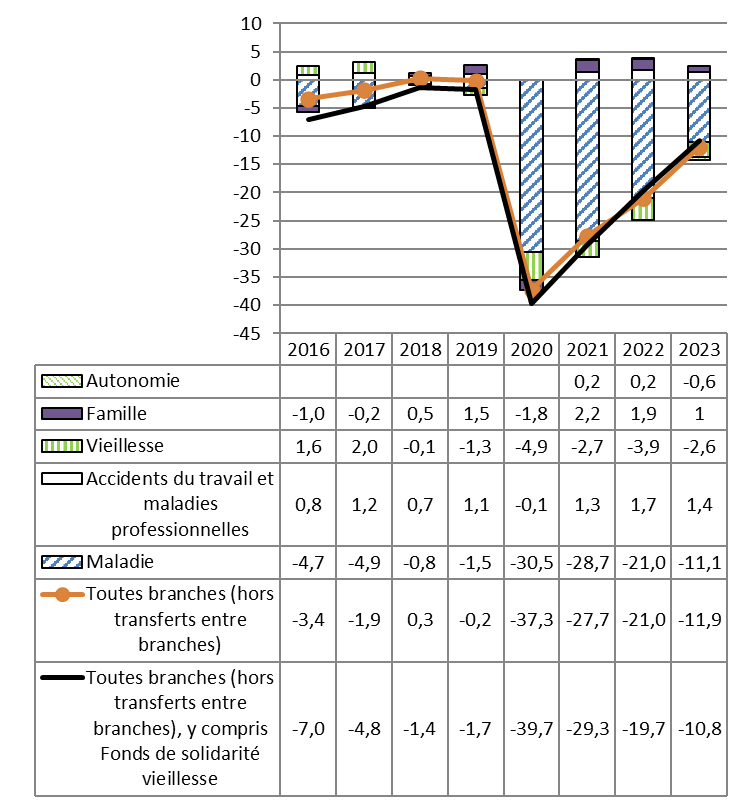

Le passage pour les comptes 2023 d'un refus de certifier à une « simple » impossibilité de certifier s'explique par les efforts engagés et la légère amélioration constatée, avec pour cet indicateur à 24 mois des erreurs de 7,4 % du montant total des prestations (soit 5,5 milliards d'euros).

Toutefois, dans le cas de l'indicateur à 24 mois la diminution des paiements erronés demeure très insuffisante, du fait de la forte dégradation constatée les années précédentes, comme le montre le graphique ci-après.

Branche famille

Incidence financière des

erreurs résiduelles « données déclarées

» à 9 et 24 mois

NB : dans le cas de l'indicateur à 24 mois, les prestations concernées sont celles de l'année antérieure.

Source : D'après les rapports de certification des comptes 2017, 2020 et 2023

Selon le rapport d'évaluation des politiques de sécurité sociale (Repss) relatif à la branche « Famille » annexé au Placss 2023, le taux d'erreur à 24 mois de 7,4 % constaté en 2023 (portant sur les prestations versées en 2022) se répartit entre 6,3 points d'indus (c'est-à-dire de sommes payées à tort par la Cnaf) et 1,1 point de rappels (c'est-à-dire de sommes dues mais non payées par la Cnaf).

Par ailleurs, dans le cas de l'indicateur à 9 mois, les erreurs résiduelles sont en augmentation, passant de 9,9 % en 2022 à 10,9 % en 2023 (dont 8,1 points pour les indus et 2,8 points pour les rappels17(*)).

b) Une dégradation préoccupante de la qualité des comptes de la sécurité sociale depuis 2020

Le refus puis l'impossibilité de certifier les comptes 2022 et 2023 de la branche famille et de la Cnaf participent de la dégradation de la qualité des comptes de la sécurité sociale depuis l'exercice 2020, comme le montre le tableau ci-après.

Dans le cas de l'exercice 2021, ce refus de certifier venait du fait qu'en raison du principe des droits constatés18(*), un produit de 5 milliards d'euros, résultant de la régularisation de cotisations dues par les travailleurs indépendants, aurait dû être imputé sur 2020 (et non sur 2021). Un amendement de la commission des affaires sociales du Sénat à la première partie du PLFSS 2023, maintenu dans le texte promulgué, a corrigé cette erreur. Toutefois, les caisses ont refusé de modifier leurs comptes en conséquence, et dans les LFSS suivantes le Gouvernement n'a tenu aucun compte de cette correction ; leurs données rétrospectives sont donc erronées.

Impossibilités et refus de la Cour des

comptes de certifier

les différents comptes de la

sécurité sociale

|

|

Comptes des branches |

Comptes des organismes |

|||||||

|

Maladie |

AT-MP |

Famille |

Vieillesse |

Recouvrement |

Cnam |

Cnaf |

Cnav |

Acoss |

|

|

2006 |

|

|

Impossibilité |

|

|

|

Impossibilité |

|

|

|

2007 |

|

|

Impossibilité |

|

Refus |

|

Impossibilité |

|

Refus |

|

2008 |

|

|

Refus |

Refus |

|

|

Refus |

Refus |

|

|

2009 |

|

|

|

Refus |

|

|

|

Refus |

|

|

2010 |

|

Refus |

|

|

|

|

|

|

|

|

2011 |

|

Refus |

Refus |

|

|

|

Refus |

|

|

|

2012 |

|

Impossibilité |

|

|

|

|

|

|

|

|

2013 |

|

|

|

|

|

|

|

|

|

|

2014 |

|

|

|

|

|

|

|

|

|

|

2015 |

|

|

|

|

|

|

|

|

|

|

2016 |

|

|

|

|

|

|

|

|

|

|

2017 |

|

|

|

|

|

|

|

|

|

|

2018 |

|

|

|

|

|

|

|

|

|

|

2019 |

|

|

|

|

|

|

|

|

|

|

2020 |

|

|

|

|

Impossibilité |

|

|

|

|

|

2021 |

|

|

|

|

Refus |

|

|

|

|

|

2022 |

|

|

Refus |

|

|

|

Refus |

|

|

|

2023 |

|

|

Impossibilité |

|

|

|

Impossibilité |

|

|

Une case verte indique une certification des comptes (avec ou sans réserve).

AT-MP : accidents du travail-maladies professionnelles. Cnam : caisse nationale de l'assurance maladie. Cnaf : caisse nationale des allocations familiales. Cnav : caisse nationale d'assurance vieillesse. Acoss : agence centrale des organismes de sécurité sociale (devenue Urssaf Caisse nationale).

Source : D'après la Cour des comptes

Si la fréquence élevée des refus et impossibilités de certification de 2006 à 2012 pouvait dans une certaine mesure sembler « normale », du fait de la nouveauté du processus de certification, la dégradation observée depuis les comptes 2020 est préoccupante.

Il importe donc que la sécurité sociale - en particulier la Cnaf - et le Gouvernement poursuivent leurs efforts, afin que la qualité des comptes figurant dans le Placss, de même que l'exactitude des versements de la branche famille, redeviennent conformes à ce que le Parlement et les citoyens sont en droit d'attendre.

B. MALGRÉ UNE AMÉLIORATION, DES ANNEXES TOUJOURS IMPARFAITEMENT CONFORMES AUX OBLIGATIONS ORGANIQUES

1. L'obligation organique d'évaluer chaque année un tiers des niches sociales n'est toujours pas respectée

L'article L.O. 111-4-4 du code de la sécurité sociale prévoit que l'annexe au Placss relative aux mesures d'exonérations de cotisations et contributions comprend une « évaluation de l'efficacité » des mesures de réduction ou d'exonération de cotisations ou de contributions de sécurité sociale (pour un tiers des mesures, chacune devant faire l'objet d'une évaluation une fois tous les trois ans).

Article L.O. 111-4-4 du code de la sécurité sociale (extrait)

« Sont jointes au projet de loi d'approbation des comptes de la sécurité sociale des annexes :

[...]

3° Énumérant l'ensemble des mesures de réduction ou d'exonération de cotisations ou de contributions de sécurité sociale affectées aux régimes obligatoires de base ou aux organismes concourant à leur financement et de réduction de l'assiette ou d'abattement sur l'assiette de ces cotisations et contributions, en vigueur au 31 décembre du dernier exercice clos. [...] Cette annexe présente l'évaluation de l'efficacité de ces mesures au regard des objectifs poursuivis, pour au moins le tiers d'entre elles. Chaque mesure doit faire l'objet d'une évaluation une fois tous les trois ans ;

[...] »

a) Une disposition pas du tout respectée dans le cas du Placss 2022

Dans le cas du Placss 2022, si cette annexe (l'annexe 2) a été enrichie, notamment de bibliographies des travaux d'évaluation existants, elle ne comprenait toujours pas d'évaluation des mesures concernées.

Pourtant, cette disposition organique datait du 14 mars 2022, ce qui laissait suffisamment de temps avant le dépôt du Placss 2022, le 24 mai 2023.

Les inspections générales des finances (IGF) et des affaires sociales (Igas) ont été missionnées par le Gouvernement pour faire un rapport méthodologique. La lettre de mission des trois ministres19(*) à l'IGF et à l'Igas a été tardive (27 septembre 2022). Par ailleurs, l'échéance de décembre 2022 fixé par la lettre de mission pour la remise du rapport n'a pas été tenue (le rapport datant de mars 2023).

Ce rapport méthodologique a été rendu public et accessible sur internet20(*). Ses principales propositions consistent schématiquement :

- à arrêter une liste de niches devant faire l'objet d'une évaluation approfondie (les autres faisant l'objet d'une évaluation plus sommaire) ;

- à faire réaliser autant que possible ces évaluations approfondies par des organismes indépendants, comme France Stratégie.

Par ailleurs, contrairement à ce que proposait ce rapport, l'annexe 2 au Placss 2022 ne comprenait pas de liste des niches devant faire l'objet d'une évaluation approfondie et n'indiquait pas de programme d'évaluation. Elle indiquait toutefois que « le Gouvernement entend[ait] [...] installer rapidement une gouvernance permettant de mettre en oeuvre les préconisations de la mission, et associant des parlementaires à l'ordonnancement et à la répartition de ces travaux » - promesse qui, malgré la réponse favorable de chacune des deux commissions des affaires sociales21(*), n'a pas été tenue.

b) Dans le cas du Placss 2023, une loi organique encore imparfaitement respectée

(1) La solution retenue : cinq pages recensant les évaluations existantes et de brèves synthèses de celles-ci dans le cas des fiches relatives aux différentes mesures

Dans le cas du Placss 2023, l'annexe relative aux niches sociale - l'annexe 2 - est enrichie :

- d'un « tome 3 », qui, bien qu'intitulé « Évaluation », comprend seulement cinq pages se bornant à recenser les principales évaluations réalisées ou en cours ;

- de présentations succinctes des principales évaluations existantes dans les fiches relatives aux différentes mesures.

Cette approche semble pertinente en son principe. Elle devrait en effet progressivement permettre d'enrichir l'annexe d'informations sur l'efficacité des niches.

(2) La nécessité de faire mieux apparaître l'efficacité relative des différentes niches

Toutefois la présentation retenue ne permet pas de faire clairement apparaître l'efficacité relative des différentes niches, ce qui risque de priver la mesure de l'essentiel de sa portée.

Un dispositif de notation, comme dans le cas du « rapport Guillaume » de 201122(*) (qui évaluait 470 dépenses fiscales et 68 niches sociales, auxquelles il attribuait une note de 0 à 3), semblerait pertinent. Les notes des différentes niches pourraient être récapitulées dans le « tome 3 » relatif à l'évaluation.

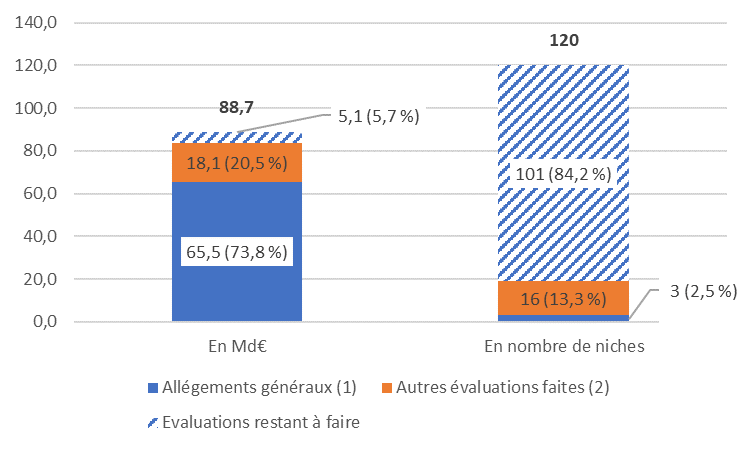

(3) Lors du dépôt du Placss, la commission disposait de 16 évaluations, correspondant à 13 % du nombre de niches et 20 % du coût total des niches

Dans son rapport sur le Placss 2022, la rapporteure générale écrivait que « le premier tiers de mesures devra[it] être évalué dans le prochain Placss ».

L'annexe relative aux niches reprend les indications du rapport de l'Igas et de l'IGF selon lesquelles il existe 142 niches sociales. Parmi ces 142 niches, ce rapport considère que 120 doivent être évaluées : 82 doivent faire l'objet d'une évaluation approfondie, 38 doivent faire l'objet d'une évaluation allégée et 22 ne nécessiteraient pas d'évaluation.

Selon l'annexe, aucune des 38 évaluations allégées n'a encore été réalisée. Elle souligne l'insuffisance des données disponibles et, s'agissant du prochain Placss, s'engage seulement à évaluer les niches relatives à l'apprentissage et au dispositif dit « Lodeom »23(*),24(*).

Dans le cas des 82 mesures devant faire l'objet d'une évaluation approfondie, l'annexe mentionne 19 évaluations réalisées (correspondant, selon les calculs de la commission, à environ 95 % du montant total des niches) et 3 évaluations en cours.

Toutefois, les trois niches au montant le plus important censées avoir été évaluées sont celles correspondant aux allégements généraux de cotisations patronales, dans le cadre de la mission « Bozio-Wasmer » mise en place par Elisabeth Borne, alors Première ministre.

Lors du dépôt du Placss, seul un rapport d'étape25(*) (sans préconisations) avait été publié, en avril 2024. En conséquence, la commission ne disposait alors que de 16 véritables évaluations, correspondant à environ 13 % du nombre de niches et 20 % du montant total des niches (soit 18 milliards d'euros).

La publication du rapport définitif26(*), prévue avant la dissolution pour fin juin 2024, a finalement eu lieu le 3 octobre 2024. Désormais, la commission dispose de 19 évaluations, correspondant à environ 16 % du nombre de niches et 95 % du montant total des niches (soit 84 milliards d'euros).

Coût des grands agrégats de niches sociales en 2023 (Robss) et état d'avancement des évaluations prévues par l'annexe 2 au Placss 2023

(en millions d'euros)

|

Montant* |

Évaluations réalisées ou à faire selon le Placss 2023 |

||

|

Réalisées (toutes « approfondies ») |

A faire |

||

|

Allégements généraux |

65 451 |

(Trois dispositifs : allégements dégressifs, bandeau maladie, bandeau famille) Marc Ferracci, Jérôme Guedj, rapport de la Mecss de l'AN sur « le contrôle de l'efficacité des exonérations de cotisations sociales », n° 1685 (XVIe législature), 28 septembre 2023. Antoine Bozio, Etienne Wasmer, mission confiée par la Première ministre sur l'articulation entre les salaires, le coût du travail et la prime d'activité (publication du rapport définitif différée du fait de la dissolution de l'AN)** |

|

|

dont : |

|||

|

Allégements dégressifs |

26 878 |

||

|

Bandeau maladie |

28 363 |

||

|

Bandeau famille |

10 210 |

||

|

Exonérations ciblées compensées |

6 541 |

||

|

dont : |

|||

|

Entreprises implantées en outre mer |

1 012 |

Ev. approf. en cours : dispositif « Lodeom » |

|

|

Aide à domicile employée par un particulier fragile |

996 |

Six dispositifs examinés par la Cour des comptes : Cour des comptes, Le soutien de l'État aux services à la personne, rapport public thématique, mars 2024 |

|

|

Aide à domicile employée par une assoc. ou une entreprise auprès d'une personne fragile |

763 |

||

|

Apprentissage |

974 |

Ev. approf. en cours : deux dispositifs |

|

|

Déductions sur les heures supplémentaires (entreprises de moins 250 salariés) |

845 |

||

|

Exonérations non compensées |

2 563 |

||

|

dont : |

|||

|

Exonération sur les heures supplémentaires - part salariale |

2 277 |

Trois dispositifs sur les heures supplémentaires examinés par la Cour des comptes dans le cadre du chapitre du Ralfss de mai 2024 sur les compléments de salaire |

|

|

Exemptions d'assiette |

14 100 |

Six dispositifs de partage de la valeur et un dispositif relevant de l'actionnariat salarié (actions gratuites) examinés par la Cour dans le cadre du chapitre du Ralfss de mai 2024 sur les compléments de salaire |

|

|

dont : |

|||

|

Protection sociale complémentaire en entreprise |

5 200 |

||

|

Aides directes consenties aux salariés (titres restaurant...) |

4 000 |

||

|

Participation financière et actionnariat salarié |

3 600 |

||

|

Indemnités de rupture |

1 300 |

||

|

Total |

88 655 |

||

|

Evaluations disponibles lors du dépôt du Placss** |

|||

|

Nombre de dispositifs |

16 (13 %) |

||

|

Montant |

18 Md€ (20 %) |

||

|

Evaluations disponibles depuis le 3 octobre 2024** |

|||

|

Nombre de dispositifs |

19 (16 %) |

101 (84 %) |

|

|

Montant |

84 Md€ (94 %) |

5 Md€ (6 %) |

|

* L'annexe 2 au Placss ne comprend pas de tableau synthétique, les exemptions d'assiette faisant l'objet d'un tableau séparé.

** L'annexe 2 au Placss classe les trois dispositifs d'allégements généraux de cotisations patronales parmi ceux « ayant fait l'objet d'une évaluation ». Le rapport d'étape (sans préconisations) et le rapport définitif d'Antoine Bozio et Etienne Wasmer ont été publiés, respectivement, le 25 avril 2024 et, après un report du fait de la dissolution de l'Assemblée nationale (la publication étant initialement prévue en juin), le 3 octobre 2024. Lors du dépôt du Placss, la commission ne disposait donc d'évaluations que pour 16 niches (13 % des dispositifs) correspondant à environ 20 % du montant total des niches.

Source : Commission des affaires sociales du Sénat, d'après l'annexe 2 au Placss 2023

(4) Depuis la publication du « rapport Bozio-Wasmer », la commission dispose d'évaluations pour plus de 90 % du montant total des niches

Les allégements généraux et les niches sociales relatives aux compléments de salaire correspondent à respectivement environ 75 % et 20 % du montant total des niches. Or, ces niches ont fait l'objet d'évaluations en 2024 (dans le cadre respectivement du rapport précité et d'un rapport public thématique de la Cour des comptes).

Ainsi, les niches restant à évaluer (correspondant à près de 85 % du nombre total des niches) ne représentent qu'environ 5 % du montant total des niches.

Évaluation des niches sociales : état des lieux

(1) Antoine Bozio, Etienne Wasmer, Les politiques d'exonérations de cotisations sociales : une inflexion nécessaire, 3 octobre 2024. La publication de ce rapport, prévue en juin, a été repoussée du fait de la dissolution de l'Assemblée nationale. Un rapport d'étape (Mission sur l'articulation entre les salaires, le coût du travail et la prime d'activité : quels effets sur l'emploi, le niveau des salaires et l'activité économique ?), sans propositions, avait été publié le 25 avril 2024.

(2) Deux rapports de la Cour des comptes :

- Le soutien de l'État aux services à la personne, rapport public thématique, mars 2024 (niches sociales de 1,6 Md€ en 2023) ;

- « Les niches sociales des compléments de salaire : un nécessaire rapprochement du droit commun », in Rapport sur l'application des lois de financement de la sécurité sociale, mai 2024 (niches sociales de 16,4 Md€ en 2023).

Source : Commission des affaires sociales, d'après les sources indiquées

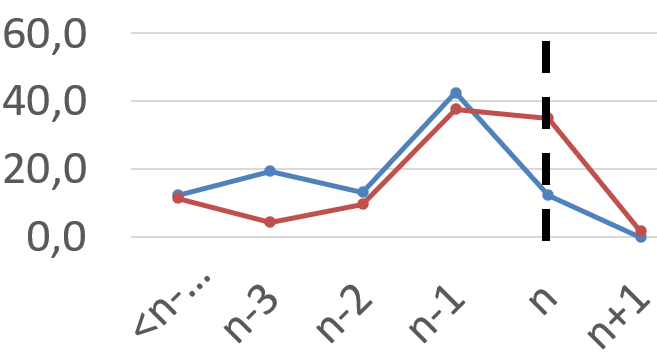

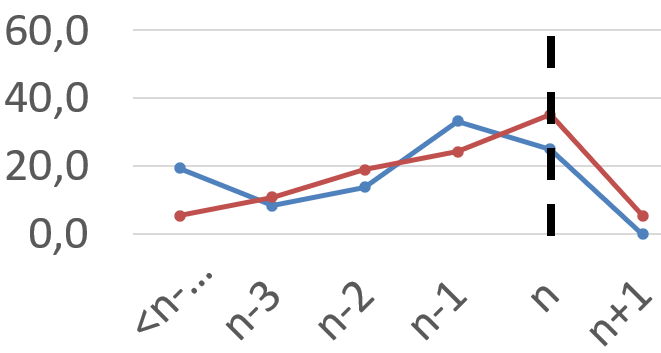

2. Malgré une incontestable amélioration, l'obligation organique de fournir dans les Repss des indicateurs relatifs à l'exercice concerné est toujours insuffisamment respectée

L'article L.O. 111-4-4 du code de la sécurité sociale prévoit que les rapports d'évaluation des politiques de sécurité sociale (Repss) « s'appuient sur un diagnostic de situation fondé notamment sur [...] l'exposé des résultats atteints lors des trois dernières années ».

Les Repss ont désormais pour objet d'alimenter, chaque printemps, un débat relatif à l'efficacité et à l'efficience des dépenses de sécurité sociale. Il importe donc qu'ils soient à jour.

Or, tel n'est toujours pas le cas. Si l'on excepte ceux relatifs à l'exécution financière, en moyenne27(*) la dernière année couverte par le Placss était, dans le cas du Placss 2022, l'année 2020 et, dans le cas du Placss 2023, l'année 2022.

Toutefois la loi organique implique que l'indicateur soit renseigné pour les années n-2 à n. Malgré une nette amélioration, le renseignement des indicateurs a donc toujours, en moyenne, une année de retard.

Le tableau ci-après répartit les indicateurs des trois principales branches en fonction de la dernière année renseignée, dans le cas des Placss 2022 et 2023.

Répartition des indicateurs en fonction de la dernière année renseignée

(en %)

|

Année concernée |

Famille |

Maladie |

Vieillesse |

|||||

|

Placss 2022 |

Placss 2023 |

Placss |

Placss 2023 |

Placss 2022 |

Placss |

Placss 2022 |

Placss |

|

|

<n-3/ND |

<2019/ |

<2020/ |

0,0 |

3,8 |

12,4 |

11,4 |

19,4 |

5,4 |

|

n-3 |

2019 |

2020 |

20,0 |

3,8 |

19,5 |

4,4 |

8,3 |

10,8 |

|

n-2 |

2020 |

2021 |

40,0 |

15,4 |

13,3 |

9,6 |

13,9 |

18,9 |

|

n-1 |

2021 |

2022 |

31,4 |

50,0 |

42,5 |

37,7 |

33,3 |

24,3 |

|

n |

2022 |

2023 |

8,6 |

26,9 |

12,4 |

35,1 |

25,0 |

35,1 |

|

n+1 |

2023 |

2024 |

0,0 |

0,0 |

0,0 |

1,8 |

0,0 |

5,4 |

|

Total |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

||

|

|

|

|

|||||

L'année prise en compte par l'indicateur n'étant pas toujours explicitement indiquée, ce tableau doit être considéré comme indiquant des ordres de grandeur.

Année n : année 2022 dans le cas du Placss 2022 et 2023 dans le cas du Placss 2023.

Les graphiques synthétisent les chiffres des colonnes.

Lecture : dans le cas du Repss « famille », la proportion d'indicateurs dont la dernière année est l'année n-1 (soit celle précédant l'exercice couvert par le Placss) est passée de 31,4 % dans le cas du Placss 2022 à 50 % dans le cas du Placss 2023.

Source : Commission des affaires sociales du Sénat, d'après les rapports d'évaluation des politiques de sécurité sociale (Repss) annexés aux Placss 2022 et 2023

L'année n-1 (soit précédant l'exercice couvert par le Placss) correspond désormais à celle du plus grand nombre d'indicateurs (alors que dans le cas du Placss 2022 il s'agissait de l'année n-2).

Malgré cette amélioration, certains indicateurs sont très anciens :

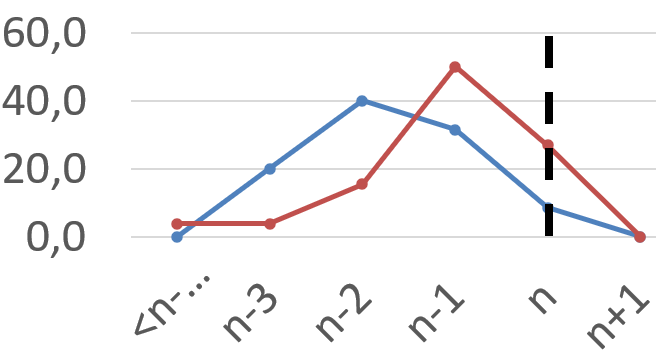

- dans le cas de la branche « Famille », la dernière année renseignée pour le taux de non-recours moyen au RSA est 2018 ;

- dans le cas de la branche « Maladie », la dernière année renseignée pour certains indicateurs est 201728(*), ou même 201629(*) ;

- dans le cas de la branche « Vieillesse », la dernière année renseignée pour certains indicateurs concerne la génération née en 195030(*).

Dans le cas de la branche « Famille », il faut combiner le Repss 2022 et le Repss 2023 pour apprécier, à partir de l'indicateur « Créations nettes de places en EAJE », dans quelle mesure l'objectif de 30 000 places d'accueil supplémentaires nettes en établissement d'accueil du jeune enfant (EAJE) fixé à la Cnaf par la convention d'objectif et de gestion (COG) 2018-2022 a été atteint. Il ne s'agit pourtant pas d'une volonté de dissimulation, la réalisation, d'environ 12 000 places, ayant été publiée dans un rapport de mars 2023 du Haut Conseil de la famille (cf. encadré).

On rappelle que la Première ministre a annoncé le 1er juin 2023 la création nette de 100 000 places d'accueil, collectif ou individuel, d'ici 2027, et 200 000 d'ici 2030. La COG 2023-2027 de la Cnaf fixe l'objectif de 35 000 créations nettes de places de crèche financées par la prestation de service unique (PSU).

Les créations de place en EAJE, selon l'indicateur des Placss 2022 et 2023

Dans le cas du Placss 2022, l'indicateur commence en 2017 mais il n'est renseigné que jusqu'en 2020 et l'objectif de 30 000 places est présenté comme correspondant aux places PSU et hors PSU (alors qu'en réalité cet objectif n'a été fixé que pour les places PSU). Dans le cas du Placss 2023, qui se limite bien aux places PSU, il est renseigné jusqu'en 2022, mais ne commence plus qu'en 2021.

Si on se limite au périmètre des places PSU, le nombre de places des EAJE serait passé de 408 740 places en 2017 (Repss 2022) à 420 944 places en 2022 (Repss 2023), ce qui correspond à une augmentation de 12 204 places (à comparer avec l'objectif de 30 000 places). Ce chiffre est légèrement supérieur à celui de 11 800 places mentionné dans un rapport de mars 2023 du Haut Conseil de la famille31(*).

3. L'absence de rétablissement des éléments d'information sur les tableaux d'équilibre et le tableau de situation patrimoniale disponibles avant la réforme organique, malgré une demande il y a un an de la Cour des comptes et de la commission des affaires sociales

Il y a un an, la Cour des comptes, dans son Ralfss de mai 2023, préconisait, dans sa recommandation 1, de « rétablir la production des éléments d'information, à joindre en annexe au Placss, détaillant, expliquant et comparant selon les exercices les tableaux d'équilibre et le tableau de situation patrimoniale ».

En effet, ces informations, figurant jusqu'alors en annexe au PLFSS, se trouvent désormais dans le rapport de mai de la commission des comptes de la sécurité sociale (CCSS) 32(*).

La Cour des comptes n'a pas reconduit cette recommandation dans son Ralfss de mai 2024. Il est vrai que cette recommandation se trouvait dans l'avis sur la cohérence des tableaux d'équilibre et de la situation patrimoniale, qui n'était pas un examen de la gestion.

L'année dernière, la commission des affaires sociales a soutenu la recommandation de la Cour des comptes. Il s'agissait notamment d'éviter qu'en cas de réunion tardive de la CCSS, le Parlement ne dispose plus des informations concernées. Par ailleurs, le Gouvernement considérait explicitement, dans l'introduction de l'annexe 3 du PLFSS 2023, que les présentations devaient désormais être annexées aux Placss33(*).

Il s'agit toutefois d'un enjeu relativement mineur, comparé notamment à ceux de l'exactitude des comptes ou du respect des obligations explicites de la loi organique relatives aux annexes.

C. DES DÉLAIS À ANTICIPER

Le tableau ci-après synthétise les principales échéances en matière de finances sociales au premier semestre.

Les principales échéances en matière de finances sociales au premier semestre

|

2022 (exercice 2021) |

2023 (exercice 2022) |

2024 (exercice 2023) |

|

|

Annexes définitives aux comptes (arrêté du 24 décembre 2014) |

15-avr |

15-avr |

05-avr |

|

Production des comptes (arrêté du 24 décembre 2014) |

15-avr |

15-avr |

15-avr |

|

Publication par la Cour du rapport de certification des comptes (art. L.O. 132-2-1 CJF : au plus tard le 30 juin) |

24-mai |

16-mai |

17-mai |

|

Réunion de la CCSS (art. D.114-3 CSS : entre le 15 avril et le 15 juin) |

12-juil |

25-mai |

30-mai |

|

Avis du comité d'alerte (art. L. 114-4-1 CSS : au plus tard le 1er juin) |

30-mai |

07-juin |

26-juil |

|

Dépôt du Placss (art. L.O. 111-6 CSS : avant le 1er juin) |

- |

24-mai |

31-mai |

|

Discussion du Placss en séance (AN) |

- |

06-juin |

15-oct |

AN : Assemblée nationale. CCSS : commission des comptes de la sécurité sociale. CJF : code des juridictions financières. CSS : code de la sécurité sociale. Placss : projet de loi d'approbation des comptes de la sécurité sociale.

Source : Commission des affaires sociales du Sénat

1. Anticiper la production des comptes et la réunion de la commission des comptes de la sécurité sociale

Afin notamment de faciliter la certification des comptes de la sécurité sociale et, dans le cas des Placss, l'élaboration de l'avis (publié dans le Ralfss) sur le tableau d'équilibre et sur le tableau patrimonial, la Cour des comptes recommandait, dans le Ralfss de mai 2023, d'avancer de 15 jours la date de production des comptes et de réunir la commission des comptes de la sécurité sociale (CCSS) la première quinzaine de mai34(*). Dans le Ralfss de mai 2024, elle ne demande plus que d'avancer de 10 jours la date de production des comptes (sans plus mentionner d'anticipation de la CCSS la première quinzaine de mai)35(*), « en cohérence avec le nouveau délai de production des annexes aux comptes »36(*).

Jusqu'à l'instauration des Placss, la CCSS se réunissait en juin sur les comptes du régime général, puis à l'automne sur ceux de l'ensemble des régimes obligatoires de base de sécurité sociale (Robss), les comptes arrêtés lors de cette seconde réunion servant de base à la première partie (sur l'exercice antérieur) du PLFSS adopté juste après par le conseil des ministres. Dans le cas des Placss sur 2022 et 2023, la CCSS a anticipé au 25 mai et au 30 mai sa réunion, qui portait par ailleurs sur l'ensemble des Robss.

Lors de son audition par la commission le 12 juin 2024, Véronique Hamayon, présidente de la sixième chambre de la Cour des comptes, a jugé les perspectives de mise en oeuvre de la recommandation de la Cour « très ténues ». Il convient que la Cour des comptes et la DSS poursuivent leurs discussions afin de trouver le bon équilibre.

Par ailleurs, l'anticipation de la réunion de la CCSS rendrait possible le respect de l'échéance du 1er juin fixée pour le deuxième avis obligatoire du comité d'alerte sur l'évolution des dépenses de l'assurance maladie (cf. ci-après).

2. Respecter en conséquence l'échéance du 1erjuin (fixée par la loi) pour la publication de l'avis du comité d'alerte sur l'évolution des dépenses de l'assurance maladie

Le comité d'alerte sur l'évolution des dépenses de l'assurance maladie est censé rendre au plus tard le 1er juin son deuxième avis37(*), sur le respect de l'objectif national de dépenses d'assurance maladie (Ondam) pour l'exercice en cours.

Ce délai du 1er juin correspond, à un jour près, à la date limite de dépôt du Placss38(*), que le Gouvernement semble considérer de fait comme la date limite pour la réunion de la CCSS39(*). Or, à moins de vider l'exercice de son sens, il est matériellement impossible à la direction de la sécurité sociale et au secrétaire général de la CCSS, par ailleurs chargé d'organiser les travaux du comité d'alerte, dont il est membre40(*), de faire en sorte que l'avis du comité d'alerte soit publié le lendemain de la réunion de la CCSS.

En 2023, l'avis, appelant à « une grande vigilance [...] pour respecter l'Ondam », a été publié avec près d'une semaine de retard41(*), le lendemain de l'examen du Placss en séance publique par l'Assemblée nationale. En 2024, l'avis n'avait toujours pas été adopté lors de la dissolution de l'Assemblée nationale le 9 juin, qui a conduit à en reporter encore la publication, au 26 juillet42(*).

L'examen du Placss a pour objet non seulement d'approuver les comptes de l'année antérieure, mais aussi de permettre une réflexion sur les perspectives de la sécurité sociale, ce qui implique de disposer d'une information à jour sur l'année en cours.

DEUXIÈME PARTIE

UNE AMÉLIORATION DU SOLDE

2023 PUREMENT AUTOMATIQUE ET UNE EXÉCUTION PLUS DÉGRADÉE

QUE PRÉVU À L'AUTOMNE 2023

(ELISABETH DOINEAU)

I. UNE EXÉCUTION PRÉOCCUPANTE POUR LA SÉCURITÉ SOCIALE AU SENS STRICT, MAIS AUSSI POUR LES ADMINISTRATIONS DE SÉCURITÉ SOCIALE DANS LEUR ENSEMBLE

A. DANS LE CAS DES RÉGIMES OBLIGATOIRES DE BASE ET DU FSV, UNE AMÉLIORATION EN TROMPE-L'oeIL

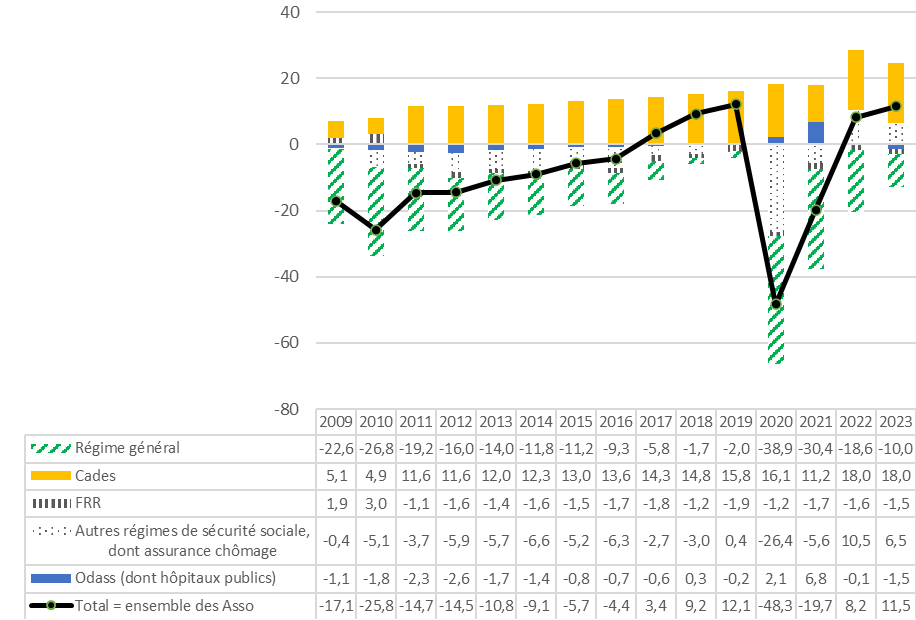

1. Une amélioration venant de la quasi-disparition des dépenses liées à la crise sanitaire et de l'anticipation de la revalorisation de certaines prestations au 1er juillet 2022

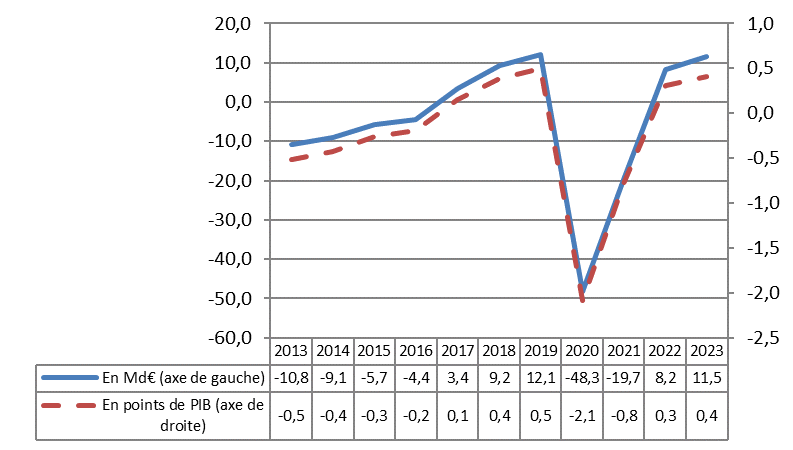

Le déficit de la sécurité sociale (Robss+FSV) est passé de 19,7 milliards d'euros en 2022 à 10,8 milliards d'euros en 2023, ce qui représente une amélioration de 8,9 milliards d'euros.

La commission s'est efforcée, à titre indicatif, de décomposer l'évolution du déficit entre ses différentes composantes, en s'appuyant sur les notions de solde structurel et d'effort structurel43(*), et en isolant l'impact de certaines mesures spécifiques.

Les résultats sont indiqués par le tableau et le graphique ci-après.

Décomposition indicative de l'évolution du solde de la sécurité sociale (Robss+FSV)

(en milliards d'euros)

|

|

2021 |

2022 |

2023 |

|

Solde conjoncturel (niveau) |

-5,7 |

1,8 |

-0,6 |

|

Solde structurel (niveau) |

-23,6 |

-21,5 |

-10,2 |

|

Solde effectif (niveau) |

-29,3 |

-19,7 |

-10,8 |

|

|

|||

|

Évolution du solde effectif |

10,4 |

9,6 |

8,9 |

|

A. Évolution du solde conjoncturel |

28,4 |

7,5 |

-2,4 |

|

B. Évolution du solde structurel |

-18,0 |

2,1 |

11,3 |

|

dont : |

|

|

|

|

B1. Effort structurel |

-12,2 |

-2,9 |

24,1 |

|

Effort structurel sur les dépenses |

-18,5 |

0,0 |

20,4 |

|

dont : |

|

|

|

|

Dépenses covid |

-6,1 |

6,6 |

10,6 |

|

Ségur |

-8,4 |

-2,7 |

-0,7 |

|

Réforme des retraites de 2023 |

|

|

-0,4 |

|

Modification de pratiques comptables |

|

|