- L'ESSENTIEL

- EXAMEN DES ARTICLES

- ARTICLE 1

Dérogation pour les organismes d'audiovisuel public au principe de lien des impositions affectées à un tiers avec les missions de service public qui lui sont confiées

- ARTICLE 2

Introduction de la possibilité de création d'un prélèvement sur recettes

à destination de la Chaîne culturelle européenne

- ARTICLE 3

Gage financier

- ARTICLE 1

- EXAMEN EN COMMISSION

- RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45

DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS

DU RÈGLEMENT DU SÉNAT (« CAVALIERS »)

- - LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

N° 40

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 16 octobre 2024

RAPPORT

FAIT

au nom de la commission des finances (1) sur la

proposition de loi organique

portant

réforme du

financement de l'audiovisuel

public (procédure accélérée),

Par M. Jean-Raymond HUGONET,

Sénateur

(1) Cette commission est composée de :

M. Claude Raynal, président ;

M. Jean-François Husson, rapporteur général

; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel

Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de

Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli,

vice-présidents ; M. Michel Canévet,

Mmes Marie-Claire Carrère-Gée, Frédérique

Espagnac, M. Marc Laménie, secrétaires ;

MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix

Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent

Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet,

Vincent Delahaye, Vincent Éblé, Rémi Féraud,

Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond

Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine

Lavarde, MM. Antoine Lefèvre,

Dominique de Legge, Victorin

Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud,

Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François

Rapin, Mme Ghislaine Senée, MM. Laurent Somon,

Christopher

Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Sénat : |

720 (2023-2024) et 41 (2024-2025) |

L'ESSENTIEL

La commission des finances a examiné le 16 octobre 2024 le rapport de Jean-Raymond Hugonet sur la proposition de loi organique portant réforme du financement de l'audiovisuel public présentée par M. Cédric Vial, Mme Catherine Morin-Desailly, MM. Roger Karoutchi, Laurent Lafon et plusieurs de leurs collègues.

I. L'AFFECTATION DE TVA : UN MODE DE FINANCEMENT DÉPLOYÉ EN HÂTE EN 2022 ET INCOMPATIBLE À COMPTER DE 2025 AVEC LA LOI ORGANIQUE RELATIVE AUX LOIS DE FINANCES

A. LA SUPPRESSION DE LA CONTRIBUTION À L'AUDIOVISUEL PUBLIC EN 2022 A ENTRAÎNÉ LA MISE EN PLACE DANS L'URGENCE D'UN FINANCEMENT DE L'AUDIOVISUEL PUBLIC PAR L'AFFECTATION D'UNE FRACTION DE TVA

Jusqu'en 2022, les six organismes de l'audiovisuel public (France télévisions, Radio France, France Médias monde, TV5 Monde, ARTE France et l'institut national de l'audiovisuel-INA) étaient essentiellement financés par la contribution à l'audiovisuel public (CAP).

Si cette taxe était obsolète, la rapidité de sa suppression et le manque de concertation ayant entouré sa fin ont impliqué la mise en place dans l'urgence d'un mécanisme de substitution de financement de l'audiovisuel public.

|

|

|

|

Sociétés d'audiovisuel public |

Financés par de la TVA en 2024 |

Mise en place du système actuel de financement |

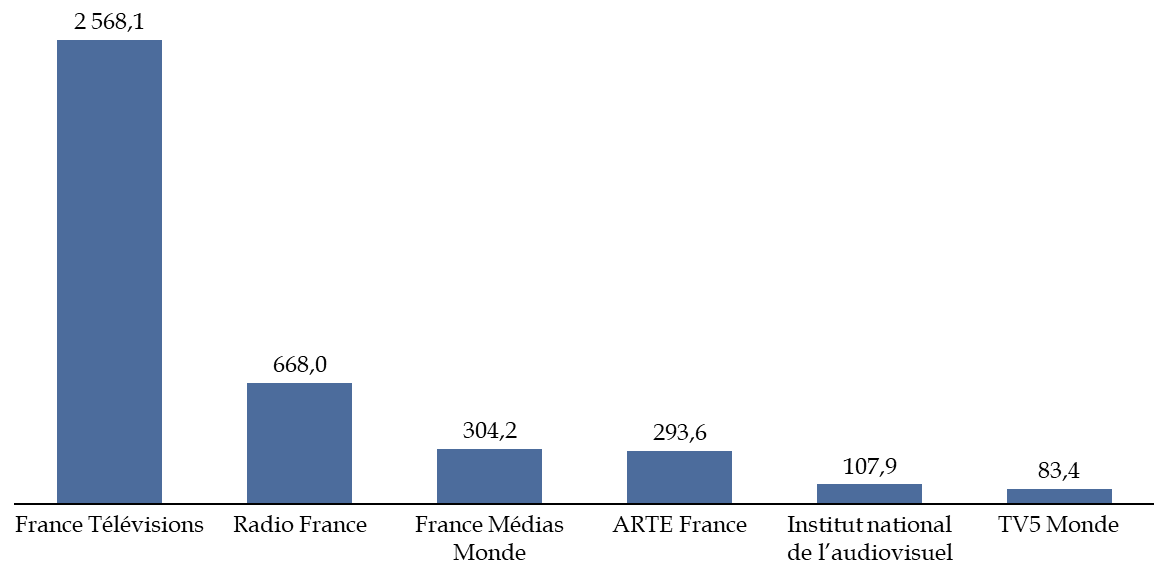

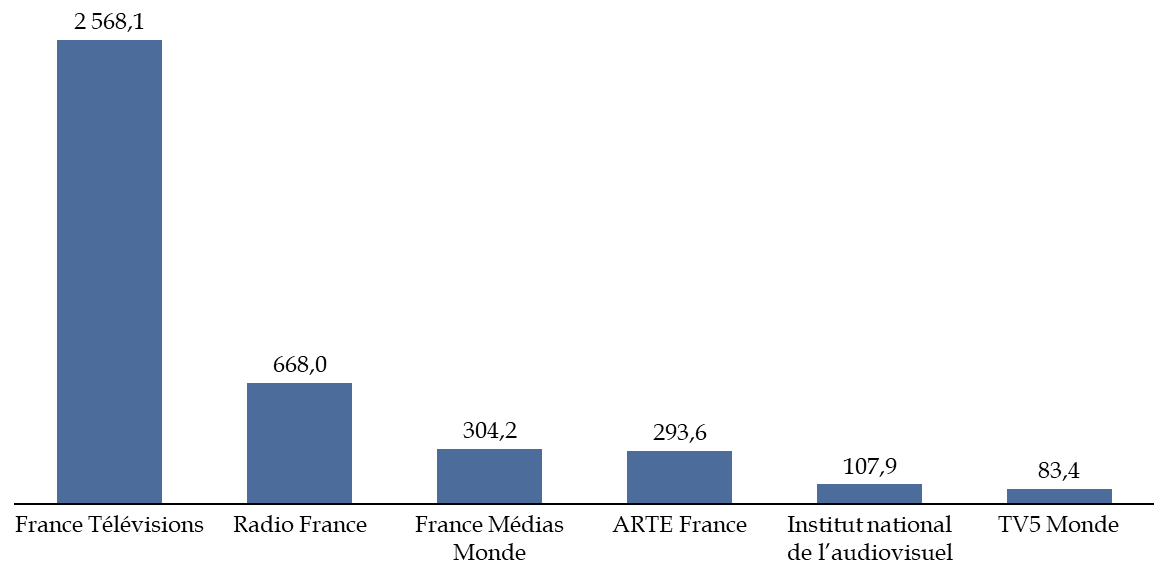

La dotation affectée par l'État à l'audiovisuel public est désormais constituée d'une fraction du produit de la taxe sur la valeur ajoutée (TVA) dont le montant est déterminé chaque année en loi de finances1(*). L'article 162 de la loi de finances pour 2024 a ainsi fixé le montant de cette fraction de TVA à 4,026 milliards d'euros. 20 millions d'euros ont ensuite été annulés par décret en février 2024 (part conditionnelle de la recette affectée).

Montant de TVA accordé aux

sociétés d'audiovisuel public

en loi de finances pour

2024

(en millions d'euros)

Source : commission des finances

B. UNE CADUCITÉ DU SYSTÈME ACTUEL QUI IMPLIQUE DE RÉFORMER LA LOI ORGANIQUE RELATIVE AUX LOIS DE FINANCES

L'article 2 de la loi organique relative aux lois de finances (LOLF)2(*) limite à partir du dépôt du projet de loi de finances pour 2025, en octobre 20243(*) les possibilités de recourir à un financement des organismes publics par des taxes affectées. Cet article introduit désormais une condition de lien entre les missions de service public assurée par ces organismes et la nature de la ressource affectée. Les collectivités territoriales et les organismes de sécurité sociale ne sont pas concernés par cette obligation.

L'affectation de TVA - qui est un impôt de grande consommation sans lien avec l'audiovisuel - aux sociétés d'audiovisuel public ne remplit pas cette condition. Pour tenir compte de cette nouvelle règle organique, le Sénat avait limité l'affectation de TVA au 31 décembre 2024 lors de la suppression de la CAP en 2022.

Sans modification de la LOLF, le mode actuel de financement par une fraction de TVA ne peut donc être maintenu.

Alors que la commission des finances du Sénat avait soulevé cette difficulté dès le vote dans l'urgence de la suppression de la contribution à l'audiovisuel public (CAP) à l'été 2022, il est regrettable qu'aucune mesure n'ait été prise au cours des deux années précédentes afin d'anticiper cette échéance.

À défaut d'adoption de la proposition de loi organique, l'audiovisuel public serait financé par des crédits budgétaires. C'est d'ailleurs l'option retenue dans le projet de loi de finances pour 2025 en cours d'examen à l'Assemblée nationale. Cette solution n'est cependant pas adaptée au vu des craintes des sociétés d'audiovisuel public, ce système étant perçu comme symboliquement moins protecteur.

II. UNE PRIORITÉ : SÉCURISER LE MÉCANISME DE FINANCEMENT DE L'AUDIOVISUEL PUBLIC

A. UNE PROTECTION EUROPÉENNE ET CONSTITUTIONNELLE DE L'INDÉPENDANCE DE L'AUDIOVISUEL PUBLIC

Les textes fondamentaux européens protègent l'indépendance, y compris financière, des services publics audiovisuels sur le fondement de la liberté d'expression et de communication. Le nouveau règlement européen sur la liberté des médias4(*) prévoit que les fournisseurs de médias de service public audiovisuels disposent de « ressources financières suffisantes, durables et prévisibles correspondant à l'accomplissement de leur mission de service public ». Les États membres sont cependant libres de prévoir les modalités de financement ainsi que leur temporalité.

En droit interne, le Conseil constitutionnel a protégé par plusieurs décisions l'indépendance du service public audiovisuel. Dans sa décision sur la loi de finances rectificative pour 20225(*), il a en particulier considéré que le législateur ne pouvait modifier le financement de l'audiovisuel public qu'à la condition d'accorder à l'audiovisuel public des recettes permettant à ces sociétés d'être « à même d'exercer les missions de service public qui leur sont confiées ». Le Conseil constitutionnel a par ailleurs noté dès sa décision sur la loi relative à la communication audiovisuelle de 20096(*) que le législateur pouvait librement fixer la forme que prenait le financement de l'audiovisuel public.

B. LE MONTANT ACCORDÉ À L'AUDIOVISUEL PUBLIC, UN ENJEU À DISTINGUER DE LA PÉRENNISATION DU MODE DE FINANCEMENT

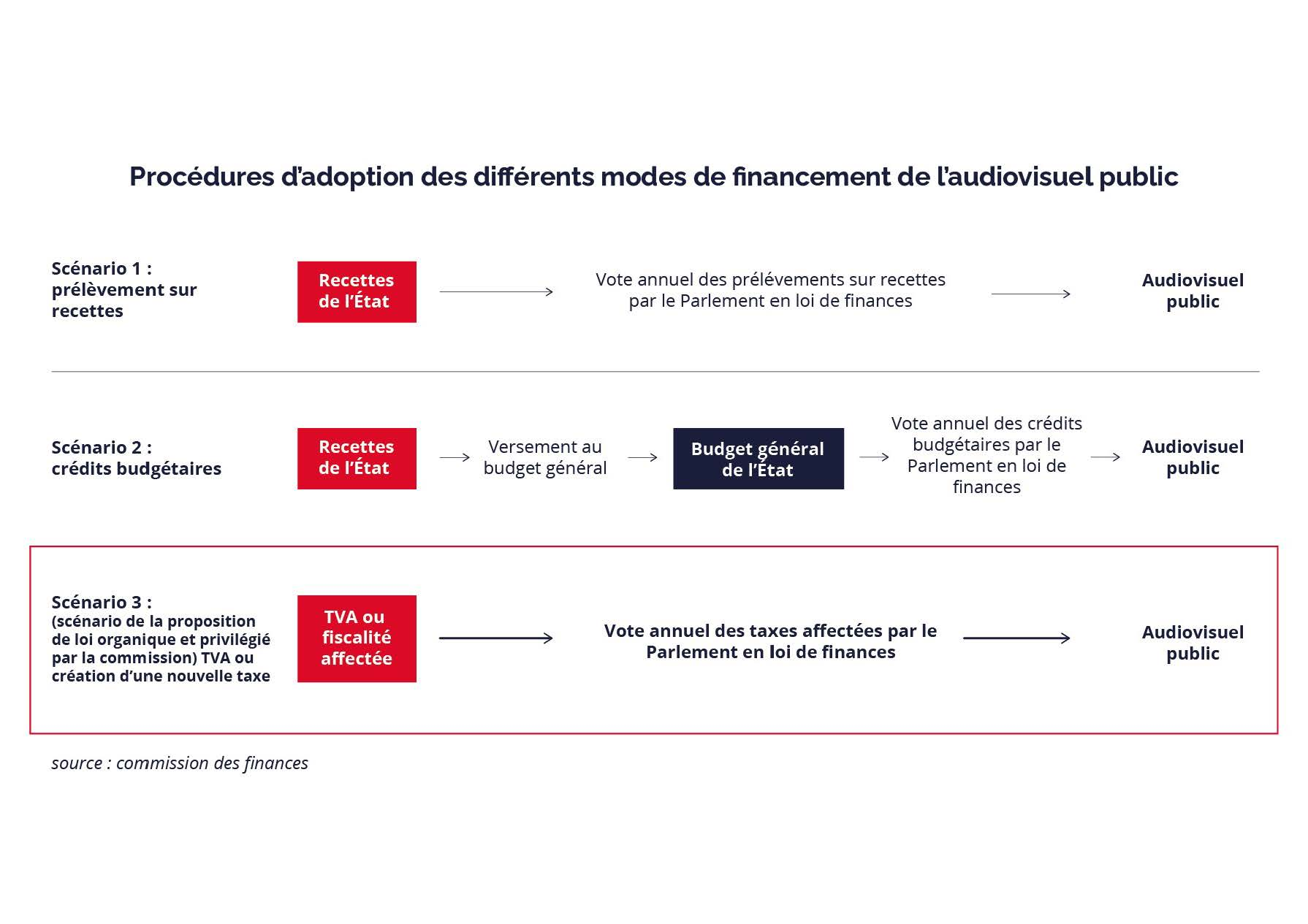

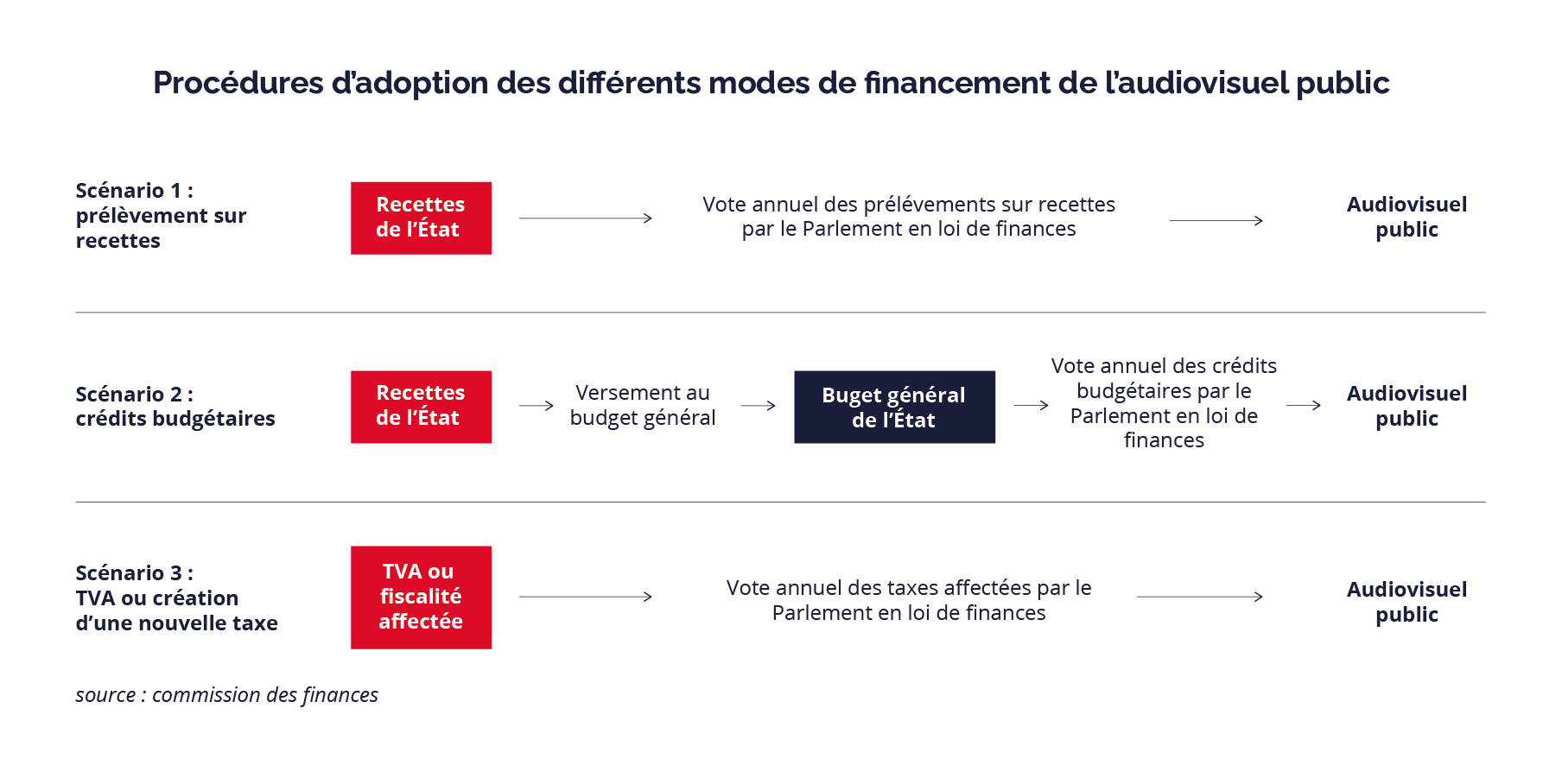

Le principe constitutionnel d'annualité budgétaire implique que le Parlement vote annuellement le montant des ressources accordées aux sociétés d'audiovisuel public : il n'est pas possible d'envisager une trajectoire pluriannuelle contraignante sans révision constitutionnelle. Quel que soit le mode de financement envisagé, le montant accordé chaque année à l'audiovisuel public pourra être révisé à la hausse ou à la baisse lors de son examen au Parlement.

Procédures d'adoption des différents

modes de financement

de l'audiovisuel public

Source : commission des finances

III. PRIVILÉGIER L'EXISTANT : UN MAINTIEN DU SYSTÈME ACTUEL SATISFAISANT POUR L'AUDIOVISUEL PUBLIC

A. LE FINANCEMENT PAR UN MONTANT D'IMPÔT D'ÉTAT, UNE SOLUTION CONSENSUELLE

L'article 1er de la proposition de loi organique permet de pérenniser le système actuel en maintenant pour les années à venir le mécanisme d'affectation d'une fraction d'un impôt d'État.

Cette solution a l'avantage d'être expérimentée depuis deux ans par les sociétés d'audiovisuel public qui n'ont pas exprimé d'objection à son maintien.

La commission a adopté un amendement COM-1 du rapporteur visant à clarifier le fait que le mécanisme actuel soit intégralement pérennisé, en s'assurant que les sociétés d'audiovisuel public bénéficieront, comme aujourd'hui, d'un montant de TVA et non d'une fraction dynamique. S'y ajoutent deux amendements rédactionnels COM-2 et COM-4 du rapporteur, l'un à l'article 1er et l'autre à l'article 3.

B. UN PRÉLÈVEMENT SUR RECETTES À DESTINATION D'ARTE : UNE SPÉCIFICITÉ QUI N'A PAS LIEU D'ÊTRE

L'article 2 de la proposition de loi organique prévoit la possibilité de mettre en place un prélèvement sur recettes à destination de la Chaîne culturelle européenne, dont est issue la société ARTE France. Le mécanisme des prélèvements sur recettes est actuellement limité aux collectivités territoriales et à l'Union européenne. Alors que la jurisprudence constitutionnelle encadre ce système, dérogatoire par rapport aux principes budgétaires, il n'apparaît pas opportun de l'étendre à d'autres organismes. La modification proposée par cet article reviendrait à mettre sur le même plan collectivités territoriales, Union européenne et ARTE France.

En outre, les prélèvements sur recettes n'apportent aucune garantie supplémentaire pour les sociétés d'audiovisuel public par rapport à une part de fiscalité affectée. Alors que le système actuel d'affectation d'une fraction de TVA à ARTE France n'a, en pratique, soulevé aucune difficulté spécifique, il n'y a pas lieu de prévoir la mise en place d'une dérogation pour cette société par rapport aux autres organismes d'audiovisuel public. La commission a donc supprimé, par un amendement COM-3 du rapporteur, l'article 2 de la proposition de loi organique. ARTE France bénéficierait, au même titre que les autres sociétés d'audiovisuel public, du mode de financement ouvert par l'article 1er.

La commission a adopté la proposition de loi organique ainsi modifiée. Celle-ci sera examinée le mercredi 23 octobre en séance publique.

EXAMEN DES ARTICLES

ARTICLE

1

Dérogation pour les organismes d'audiovisuel public au principe

de lien des impositions affectées à un tiers avec les missions de

service public qui lui sont confiées

Le présent article modifie l'article 2 de la loi organique relative aux lois de finances (LOLF) afin d'inclure les sociétés d'audiovisuel public parmi les organismes pouvant bénéficier d'une affectation directe d'impôts d'État.

Cette modification rend possible le maintien du système temporaire mis en place pour l'ensemble des sociétés d'audiovisuel public en 2022, c'est-à-dire l'affectation d'une fraction de taxe sur la valeur ajoutée (TVA) en remplacement de la contribution à l'audiovisuel public désormais supprimée. Ce dispositif doit prendre fin au 1er janvier 2025.

L'affectation de TVA ne satisfait pas la condition de lien entre la ressource publique affectée et la mission de service public assurée par les organismes d'audiovisuel public, condition prévue par la rédaction actuelle de l'article 2 de la LOLF. Sans révision de la loi organique, le mécanisme de financement retenu depuis 2022 ne pourrait donc être reconduit.

Alors que la commission des finances du Sénat avait soulevé cette difficulté dès le vote dans l'urgence de la suppression de la contribution à l'audiovisuel public (CAP) à l'été 2022, il est regrettable qu'aucune mesure n'ait été prise au cours des deux dernières années afin d'anticiper cette échéance.

La préservation de l'indépendance budgétaire des services publics audiovisuels, notamment protégée par la jurisprudence du Conseil constitutionnel, impose cependant de trouver rapidement un mode de financement pérenne, à deux mois de la caducité du mécanisme actuel. Le présent article devrait permettre de prolonger l'affectation d'un montant de TVA lors de l'examen du projet de loi de finances pour 2025. Cette solution a pour avantage d'être déjà expérimentée par les sociétés d'audiovisuel public depuis deux ans sans avoir suscité de difficulté.

La commission a adopté cet article tel que modifié par ses amendements visant à introduire un ajustement rédactionnel et à garantir la pérennité du mécanisme pour l'ensemble des sociétés d'audiovisuel public concernées en s'assurant que, comme aujourd'hui, celles-ci bénéficieront d'un montant de TVA et non d'une fraction dynamique.

I. LE DROIT EXISTANT : UN FINANCEMENT DE L'AUDIOVISUEL PUBLIC PAR UNE FRACTION DE TAXE SUR LA VALEUR AJOUTÉE CONTRAIRE AU CADRE ORGANIQUE À COMPTER DE DÉCEMBRE 2024

A. LA SUPPRESSION DE LA CONTRIBUTION À L'AUDIOVISUEL PUBLIC A ENTRAÎNÉ LA MISE EN PLACE D'UN SYSTÈME TEMPORAIRE DE FINANCEMENT DE L'AUDIOVISUEL PUBLIC PAR L'AFFECTATION D'UNE FRACTION DE TAXE SUR LA VALEUR AJOUTÉE

1. La disparition peu préparée en 2022 d'une taxe affectée finançant spécifiquement l'audiovisuel public

Le service public de communication audiovisuelle est assuré par plusieurs sociétés de production ou de diffusion radiophonique ou télévisuelle. Les articles 44 et 45 de la loi de 1986 relative à la liberté de communication, dite « loi Léotard »7(*) prévoient ainsi l'existence de plusieurs sociétés nationales de communication audiovisuelle. Il s'agit de France Télévisions, Radio France, France Médias Monde (article 44) et d'ARTE France (article 45).

Ces sociétés sont régies par le droit applicable aux sociétés anonymes. Néanmoins, l'article 47 de la loi Léotard précitée, tel que modifié par la loi du 5 mars 20098(*), prévoit que l'État détient directement la totalité du capital de France Télévisions et Radio France et de la société en charge de l'audiovisuel extérieur de la France, à savoir France Médias Monde. La société TV5 Monde est également détenue majoritairement par l'État français.

L'article 49 de la loi du 30 septembre 1986 fixe quant à lui les missions de l'Institut national de l'audiovisuel (INA), qui n'est pas une société de droit privé mais un établissement public à caractère industriel et commercial.

Jusqu'en 2022, les six organismes étaient essentiellement financés par la contribution à l'audiovisuel public (CAP), dont le régime était défini à l'article 1605 du code général des impôts (CGI).

Cette taxe affectée était due par toute personne physique redevable de la taxe d'habitation, détenant au 1er janvier de l'année en cours au moins un appareil récepteur de télévision. 27,61 millions de foyers étaient assujettis à la contribution à l'audiovisuel public en 2021.

Le montant de la CAP était indexé sur l'évolution de l'indice des prix à la consommation hors tabac. La CAP s'élevait ainsi en 2022 à 138 euros en France métropolitaine et à 88 euros au sein des départements d'outre-mer. En 2022, le montant collecté prévu était de 3,14 milliards d'euros, auxquels s'ajoutaient près de 700 millions d'euros de compensation par l'État de dégrèvements.

Le Président de la République avait annoncé en mars 2022 sa volonté de mettre fin à la collecte de la CAP. L'article 6 de la première loi de finances rectificative pour 20229(*) l'a supprimée en août 2022 en abrogeant l'article 1605 du CGI. Cet article a également modifié l'article 44 de la loi Léotard afin de supprimer la précision selon laquelle « la principale source de financement de la société France Télévisions [était] constituée par le produit de la contribution à l'audiovisuel public », qui ne concernait d'ailleurs pas les autres sociétés d'audiovisuel public.

Dès lors que l'extinction définitive de la taxe d'habitation sur les résidences principales intervenait en 2023, la CAP devait, en tout état de cause, être transformée. En outre, son mode de calcul était devenu obsolète du fait de la révolution des usages en matière de « consommation télévisuelle », liée pour partie à l'émergence d'une nouvelle génération d'écrans et à l'apparition des plateformes de programmes, non soumises à cette contribution.

2. Un mode de financement mis en place dans l'urgence : une affectation d'une fraction de taxe sur la valeur ajoutée aux sociétés d'audiovisuel public

Le rapporteur a pu déplorer à l'époque la rapidité de la suppression de la CAP et le manque de concertation l'ayant entouré. Celle-ci a, en effet, impliqué la mise en place dans l'urgence d'un mécanisme de substitution de financement de l'audiovisuel public.

Dans la rédaction initiale du projet de loi de finances rectificative pour 2022 présentée en Conseil des ministres, la CAP devait être remplacée par une dotation budgétaire versée aux sociétés de l'audiovisuel public. L'État B annexé à l'article 6 du projet de loi de finances rectificative prévoyait à cet effet la création d'une mission budgétaire dédiée et intitulée « Audiovisuel public ».

L'Assemblée nationale avait souhaité au cours de l'examen du texte substituer à cette budgétisation initialement prévue un financement par l'affectation d'une fraction du produit de la taxe sur la valeur ajoutée (TVA), déterminée chaque année en loi de finances. L'affectation d'une fraction du produit d'un impôt ou d'une taxe à l'audiovisuel public faisait partie des préconisations de la mission de l'inspection générale des finances (IGF) et de l'inspection générale des affaires culturelles (IGAC) sur l'avenir de la contribution, dont les conclusions avaient été rendues publiques en juillet 2022.

La rédaction finalement adoptée par l'article 6 de la loi de finances rectificative pour 2022 modifie le 2° du 1 du VI de l'article 46 de la loi de finances pour 200610(*). Ce dernier article prévoit désormais que la dotation affectée par l'État à l'audiovisuel public est constituée d'une fraction du produit de la TVA déterminée chaque année en loi de finances.

L'article 162 de la loi de finances pour 202411(*) a fixé le montant de cette fraction de TVA à 4,026 milliards d'euros.

Montant accordé aux sociétés

d'audiovisuel public

en loi de finances pour 2024

(en millions d'euros)

Source : commission des finances

Comme l'était la contribution à l'audiovisuel public, la fraction du produit de la taxe sur la valeur ajoutée destinée à l'audiovisuel public est versée sur un compte de concours financiers (CCF)12(*). L'article 53 de la loi Léotard modifié par la loi de finances pour 200613(*) prévoit que « chaque année, à l'occasion du vote de la loi de finances, le Parlement, sur le rapport d'un membre de chacune des commissions des finances de l'Assemblée nationale et du Sénat ayant les pouvoirs de rapporteur spécial, approuve la répartition entre les organismes affectataires des ressources publiques retracées au compte de concours financiers ». Chacune des sociétés est par la suite chargée le cas échéant d'affecter une partie de leurs ressources à leurs filiales lorsque celles-ci disposent d'une mission de service public.

Le CCF « Avances à l'audiovisuel public » retrace l'intégralité des crédits destinés aux organismes de l'audiovisuel public. Il comprend donc désormais :

- en recettes, la fraction du produit de la taxe sur la valeur ajoutée votée en loi de finances ;

- en dépenses, le montant des avances accordées aux organismes de l'audiovisuel public.

En loi de finances initiale (LFI), six programmes, correspondant aux différentes sociétés de l'audiovisuel public (841 - France Télévisions, 842 - ARTE France, 843 - Radio France, 844- France Médias Monde, 845 - l'Institut national de l'audiovisuel (INA) et 846 - TV5 Monde), composent les dépenses du compte de concours financiers. Un septième programme (848 - Programme de transformation) a été créé en loi de finances pour 2024 afin d'affecter une part de financements conditionnés à l'atteinte d'objectifs devant être définis a posteriori dans les contrats d'objectifs et de moyens.

S'agissant du niveau de ces financements, le deuxième alinéa du III de l'article 53 de la loi du 30 septembre 1986 fixe une obligation minimale à l'État : celui-ci doit au moins assurer l'équilibre budgétaire des sociétés d'audiovisuel public afin de couvrir les dépenses nécessaires à l'exécution des missions du service public de ces organismes.

L'article 6 de la loi de finances rectificative pour 2022 dispose qu'une fraction de TVA ne peut abonder en recettes le compte de concours financiers que jusqu'au 31 décembre 2024.

B. UNE AFFECTATION DE TVA INCOMPATIBLE DÈS 2025 AVEC LA LOI ORGANIQUE RELATIVE AUX LOIS DE FINANCES

Cette limitation dans le temps du système d'affectation de TVA, introduite en 2022 à l'initiative du Sénat, visait assurer une conformité du financement de l'audiovisuel public avec l'article 2 de la loi organique du 1er août 2001 relative aux lois de finances (LOLF)14(*).

1. Les modifications introduites en 2021 : un encadrement des modalités d'affectation des ressources de l'État

La rédaction de l'article 2 de la LOLF prévoyait depuis 2001 que les impositions de toutes natures ne pouvaient être directement affectées à un tiers qu'à raison des missions de service public confiées à lui.

L'affectation de recettes : une dérogation au principe d'universalité budgétaire encadrée par la jurisprudence constitutionnelle

Le principe d'universalité budgétaire est un principe fondamental qui suppose l'absence de corrélation entre la nature des recettes et celle des dépenses lors de l'établissement et du vote d'un budget.

Dans sa décision sur la LOLF15(*), le Conseil constitutionnel a considéré que « les principes de l'annualité, de l'universalité et de l'unité du budget répondent au double impératif d'assurer la clarté des comptes de l'État et de permettre un contrôle efficace par le Parlement ».

Plusieurs dérogations existent au principe d'universalité : les affectations d'impositions de toutes natures prévues par l'article 2 de la LOLF, les prélèvements sur recettes relevant de son article 6 et, à l'intérieur du budget de l'État, les trois exceptions à la règle de non-affectation des recettes inscrites à son article 16 : comptes spéciaux, budgets annexes et procédures comptables particulières, notamment les fonds de concours.

Dans sa décision sur la loi de finances pour 200616(*), le Conseil constitutionnel a considéré que l'affectation d'un impôt d'État aux organismes de sécurité sociale était conforme à la Constitution dès lors que les organismes affectataires assuraient essentiellement la gestion d'un service public et que leur liste et leur évaluation figuraient dans les documents remis au Parlement afin de lui permettre de se prononcer en connaissance de cause.

Source : commission des finances

Cette condition a ensuite été modifiée par l'article 3 de la loi organique du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques17(*).

Dans sa version qui résulte de cette dernière évolution, le premier alinéa du II de l'article 2 de la LOLF dispose désormais que les impositions de toutes natures peuvent être directement affectées aux collectivités territoriales, à leurs établissements publics et aux organismes de sécurité sociale, pour lesquelles la condition de service public est présente par défaut.

En revanche, et à l'exclusion des structures limitativement énumérées à ce premier alinéa, le deuxième alinéa du II de l'article 2 de la LOLF limite les possibilités de recourir à un financement par une taxe affectée pour d'autres organismes publics : l'affectation d'une ressource à un tiers autre que les collectivités territoriales et les organismes de sécurité sociale « ne peut être maintenue que si ce tiers est doté de la personnalité morale et si ces impositions sont en lien avec les missions de service public qui lui sont confiées ». La condition du lien des impositions affectées à un tiers avec les missions de service public qui lui sont confiées était une initiative du rapporteur du texte à l'Assemblée nationale.

Par ailleurs, les dispositions relatives aux affectations de recettes au sein du budget de l'État doivent figurer en première partie de la loi de finances (3° du I de l'article 34 de la loi organique).

L'article 3 de la loi relative à la modernisation de la gestion des finances publiques précitée a également déplacé au III de l'article 2 de la LOLF le contenu de l'article 36, qui disposait que seule une loi de finances pouvait affecter, totalement ou partiellement, à une autre personne morale une ressource établie au profit de l'État.

Le Conseil Constitutionnel a considéré dans sa décision relative à la loi de modernisation des finances publiques18(*) que l'encadrement des taxes affectées par la nouvelle rédaction de l'article 2 de la LOLF ne méconnaissait aucune disposition constitutionnelle.

2. Une caducité du système actuel d'affectation de TVA au 1er janvier 2025

Aux termes du IV de l'article 3 de la loi organique du 28 décembre 2021, ces dispositions entrent en vigueur lors du dépôt du projet de loi de finances pour l'année 2025. Celui-ci ayant été déposé le 10 octobre 2024, les dispositions de l'article 2 de la LOLF sont donc entrées en vigueur dans leur nouvelle rédaction.

Or, l'affectation d'une fraction de TVA aux organismes de l'audiovisuel public ne satisfait pas la condition de lien entre la ressource publique affectée et la mission de service public assurée par ces mêmes organismes. La TVA est un impôt sur la consommation acquitté par l'ensemble des consommateurs, sans rapport avec les missions du service public audiovisuel.

Afin d'assurer la conformité du mécanisme mis en place lors de la suppression de la CAP, l'article 6 de la loi de finances rectificative précitée pour 2022 prévoit donc à l'initiative du Sénat, que l'affectation d'une fraction du produit de TVA au financement de l'audiovisuel public prendra fin au 31 décembre 2024.

II. LE DISPOSITIF PROPOSÉ : UNE DÉROGATION POUR L'AUDIOVISUEL PUBLIC AU PRINCIPE DE LIEN ENTRE MISSION ET RESSOURCE AFFECTÉE

L'unique alinéa du présent article modifie le premier alinéa du II de l'article 2 de la LOLF, afin d'inclure les sociétés d'audiovisuel public parmi les organismes pouvant bénéficier d'une affectation directe d'impositions de toutes natures.

Celles-ci pourraient donc être affectées aux sociétés d'audiovisuel public, au même titre qu'aux collectivités territoriales, à leurs établissements publics et aux organismes de sécurité sociale.

En conséquence, les sociétés d'audiovisuel public seraient exclues de l'obligation, figurant au deuxième alinéa du II de l'article 2, de lien entre la ressource affectée et la mission de service public assurée par ces personnes morales, dès lors que cette obligation ne pèse que sur les organismes non mentionnés au premier alinéa du II de ce même article.

III. LA POSITION DE LA COMMISSION DES FINANCES : MAINTENIR L'AFFECTATION D'UN IMPÔT D'ÉTAT, UN MÉCANISME SÉCURISANT LE FINANCEMENT DE L'AUDIOVISUEL PUBLIC ET ASSURANT SON INDÉPENDANCE

A. LA NÉCESSITÉ D'ASSURER UN MODE DE FINANCEMENT PÉRENNE AUX SOCIÉTÉS D'AUDIOVISUEL PUBLIC

1. L'affectation de TVA, un financement conforme à la protection constitutionnelle et européenne de l'indépendance financière des sociétés d'audiovisuel public

a) Les droits constitutionnels et européens protègent l'audiovisuel public

Les textes fondamentaux européens protègent l'indépendance, y compris financière, des services publics audiovisuels sur le fondement de la liberté d'expression et de communication19(*). Le considérant unique du protocole n°29 annexé au Traité sur le fonctionnement de l'Union européenne20(*) précise que « la radiodiffusion de service public dans les États membres est directement liée aux besoins démocratiques, sociaux et culturels de chaque société ainsi qu'à la nécessité de préserver le pluralisme dans les médias ». Le protocole n°29 se borne cependant à préciser que ces objectifs n'empêchent pas les États membres de pourvoir au financement de la radiodiffusion « aux fins de l'accomplissement de la mission de service public telle qu'elle a été conférée, définie et organisée par chaque État membre » et dans le respect du droit européen de la concurrence.

Le nouveau règlement européen sur la liberté des médias21(*), partiellement en vigueur depuis mai 2024 et qui le sera totalement à partir du 8 août 2025, inclut diverses dispositions ayant pour objectif de mieux protéger l'indépendance, la liberté et le pluralisme des médias au sein de l'Union européenne. Le troisième alinéa de l'article 5 de ce règlement prévoit que : « les États membres veillent à ce que les procédures de financement des fournisseurs de médias de service public soient fondées sur des critères transparents et objectifs préalablement établis ». Ce même alinéa précise que les fournisseurs de médias de service public disposent de « ressources financières suffisantes, durables et prévisibles correspondant à l'accomplissement de leur mission de service public et leur permettant de se développer ». L'alinéa 31 du préambule du règlement précise que, dans une optique de prévisibilité de la dépense, le financement public « devrait être déterminé et alloué, de préférence, sur une base pluriannuelle, afin d'éviter les risques d'influence indue liés à des négociations budgétaires annuelles ». Cette précision n'est cependant pas normative, au sens où le même alinéa indique que le règlement « n'affecte en rien la compétence des États membres de prévoir le financement des fournisseurs de médias de service public » qui demeurent donc libres de prévoir les modalités de financement ainsi que leur temporalité.

En droit interne, le texte constitutionnel ne mentionne pas explicitement l'audiovisuel public. Le Conseil constitutionnel a cependant protégé par plusieurs décisions l'indépendance, y compris budgétaire, du service public audiovisuel.

La préservation du caractère pluraliste des courants d'expression socio-culturels est définie comme un objectif à valeur constitutionnelle dès 198222(*). Dans sa décision sur la loi de finances rectificative pour 202223(*), le Conseil constitutionnel a considéré que la suppression de la CAP était susceptible d'affecter la garantie des ressources du secteur de l'audiovisuel public « qui constitue un élément de son indépendance, laquelle concourt à la mise en oeuvre de la liberté de communication ».

Le Conseil constitutionnel avait cependant noté dès sa décision sur la loi relative à la communication audiovisuelle de 200924(*) que le législateur pouvait librement fixer la forme que prenait le financement de l'audiovisuel public. Aucune disposition constitutionnelle n'impose en effet un financement spécifique par une affectation de recettes.

Cette réflexion a été approfondie par le Conseil constitutionnel en 2022 : l'article 6 de la loi de finances rectificative pour 2022 avait été déclaré conforme à la Constitution par la décision précitée dès lors que le financement de l'audiovisuel public par une redevance ne saurait être assimilé à un principe fondamental reconnu par les lois de la République.

Le Conseil constitutionnel fixe néanmoins des limites à l'intervention du législateur sur le fondement de la libre communication des pensées et des opinions (article 11 de la Déclaration des droits de l'Homme et du citoyen). La libre communication requiert des conditions d'exercice d'un libre choix entre différents programmes d'information. Si, aux termes de l'article 34 de la Constitution, la loi fixe les règles concernant la liberté, le pluralisme et l'indépendance des médias, le législateur ne pourrait donc priver de ressources l'audiovisuel public si cette suppression entraînait l'impossibilité d'accéder à une information pluraliste. Il n'est donc loisible au législateur de modifier le financement de l'audiovisuel public qu'à la condition d'accorder à ces sociétés des recettes leur permettant d'être « à même d'exercer les missions de service public qui leur sont confiées ». Il appartient au législateur de fixer ce montant en loi ordinaire.

Le Conseil constitutionnel ne s'est par ailleurs pas davantage prononcé en 2022 qu'en 2009 sur la forme que devaient prendre ces recettes.

b) Le mode de financement envisagé permettrait de répondre aux exigences constitutionnelles d'indépendance

Plusieurs modes de financement de l'audiovisuel public ont été envisagés depuis la suppression de la CAP.

Le premier est celui d'un financement par crédits budgétaires. La mise en place d'une dotation spéciale aurait pu par exemple être imaginée. Le système de la dotation est utilisé pour de nombreuses institutions, notamment pour les crédits des assemblées parlementaires ou du Conseil constitutionnel. Le mécanisme de la dotation aux pouvoirs publics est prévu à l'article 7 de la LOLF. Dans la pratique, le Gouvernement exclut toute régulation budgétaire en cours d'année car les fonds sont versés à l'organisme attributaire en début d'année, tout en garantissant le maintien de l'information du Parlement par les documents budgétaires.

La solution de la budgétisation n'emporterait pas nécessairement de risque de revenir sur les garanties d'indépendance de l'audiovisuel public, comme le notait le rapport de l'inspection générale des finances et de l'inspection générale des affaires culturelles préalable à la suppression de la CAP25(*). Il serait cependant nécessaire de mettre en place des garde-fous, parmi lesquels la mission identifiait la création d'une instance indépendante chargée de l'évaluation des crédits nécessaires au bon fonctionnement du service public de l'audiovisuel, l'inscription dans la LOLF du principe d'exonération de régulation infra-annuelle et l'inscription dans la loi de programmation des finances publiques d'une trajectoire financière pour les sociétés d'audiovisuel public.

Les sociétés d'audiovisuel public perçoivent le système de financement par crédits budgétaires comme moins protecteur et soulèvent des inquiétudes sur les enjeux symboliques qui en découleraient, notamment sur le plan international. Au vu de l'urgence à trouver un mode de financement pouvant prendre le relais du système actuel, le temps manque pour mettre en place les précautions qui pourraient rendre un financement par crédits budgétaires plus acceptable par les sociétés d'audiovisuel public. Au-delà du fait qu'elle fait l'unanimité contre elle de la part de l'ensemble des acteurs du secteur, la solution d'un financement des sociétés d'audiovisuel public par des crédits budgétaires ne paraît donc pas adaptée.

Il convient d'ailleurs de noter que le projet de loi de finances (PLF) pour 2025, tel que déposé par le Gouvernement, a mis en place une budgétisation par défaut, dans la mesure où il s'agit du seul mode de financement qui ne nécessite pas de modification législative de niveau organique. Cette budgétisation est cependant réversible dans l'hypothèse où la présente proposition de loi organique serait adoptée avant la fin de l'examen du projet de loi de finances. Le dossier de présentation du PLF pour 2025 est ainsi explicite : « Pour l'année 2025, le texte initial du PLF prévoit que les crédits relatifs à l'audiovisuel public sont retracés au sein d'une mission, dont les programmes sont abondés par des dotations budgétaires en provenance du budget de l'État. Cette solution ne préempte pas d'éventuelles modifications du cadre organique visant à définir un mode de financement alternatif pour le secteur qui serait décidé par le Parlement »26(*).

Le deuxième scénario ayant émergé27(*) est celui de la mise en place d'un prélèvement sur les recettes de l'État. Ce système, extrêmement dérogatoire au droit budgétaire et dont la mise en place est encadrée par la jurisprudence constitutionnelle, ne paraît pas davantage convenir aux sociétés d'audiovisuel public28(*).

Le troisième scénario est celui de la mise en place d'une nouvelle ressource fiscale affectée29(*). Ce système, qui reviendrait à recréer une nouvelle imposition spécifique, aurait pour avantage de ne pas nécessiter de modification du cadre organique dès lors qu'il serait possible de créer une imposition en lien avec la mission de service public des organismes d'audiovisuel public. Cette option ne paraît cependant guère réaliste. Outre qu'il ne paraît pas souhaitable de revenir sur les gains de pouvoir d'achat induits par la suppression de la CAP, la mise en place d'une nouvelle taxe affectée qui n'aurait pas les défauts de la CAP serait extrêmement complexe alors qu'un nouveau système de financement doit être trouvé avant janvier 2025.

Le quatrième mode de financement, qui est celui prévu au présent article, consiste à pérenniser le système actuel en maintenant pour les années à venir le mécanisme d'affectation d'un montant d'un impôt d'État. Si le choix entre l'imposition affectée relève de la loi de finances et non de la loi organique, il est vraisemblable que le système actuel soit intégralement maintenu et qu'une fraction de TVA continue d'être affectée après 2025.

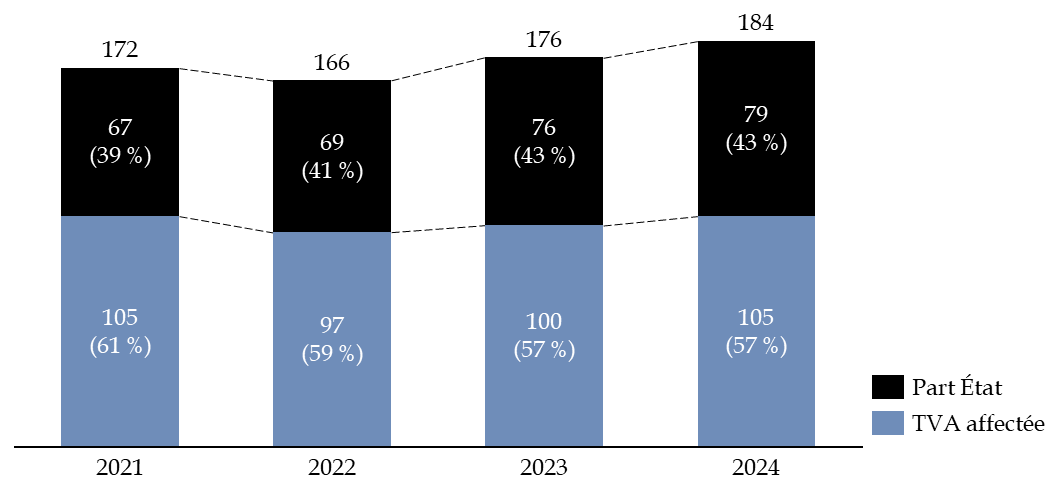

Ce système n'est pas dénué d'inconvénients. D'une part, il contribue à disperser la « ressource TVA », de plus en plus utilisée pour compenser la suppression d'autres impositions affectées. Le modèle actuel conduit à réduire la part de la TVA revenant à l'État : celui-ci perçoit d'ores et déjà moins de la moitié du produit national de la TVA.

Répartition des recettes de TVA

nette

entre l'État et les administrations bénéficiant

de TVA affectée

(en milliards d'euros)

Source : commission des finances

En outre, la TVA est acquittée par tous les Français au quotidien alors que 4,6 millions de foyers bénéficiaient d'un dégrèvement de CAP. Les ménages les plus modestes sont donc conduits à financer l'audiovisuel public.

Toutefois, la solution du financement par un impôt d'État possède l'avantage d'être expérimentée depuis deux ans par les sociétés d'audiovisuel public qui n'ont pas exprimé d'objection à son maintien. L'affectation de taxe permet en théorie aux organismes d'audiovisuel public de ne pas être soumis aux règles de régulation financières infra-annuelles (mise en réserve et gels de crédits en cours de gestion en particulier). La mise en place d'une part conditionnelle versée en cours d'année dans le cadre du programme de transformation a cependant permis au Gouvernement de ne verser qu'une fraction des sommes prévues en loi de finances pour 2024, ce qui s'apparente à une forme de régulation infra-annuelle, en dépit de l'origine fiscale de la ressource.

Rien ne s'opposerait par ailleurs à intégrer la fraction de TVA affectée parmi la liste des taxes affectées plafonnées si la fraction ne devait plus être un montant en valeur absolue. La solution d'un plafonnement de l'affectation de recettes, assortie d'un mécanisme de garantie des ressources par le biais d'un complément par le budget de l'État en cas de rendement de la taxe inférieur au niveau prévu, avait d'ailleurs été préconisée par la mission IGF-IGAC mentionnée plus haut en 2022.

2. Une sécurisation du mode de financement dont le niveau dépend de la loi de finances

Le principe d'annualité budgétaire découle de l'article 47 de la Constitution qui prévoit que le Parlement vote un projet de loi de finances pour chaque exercice. La jurisprudence du Conseil constitutionnel considère que « les principes de l'annualité, de l'universalité et de l'unité du budget répondent au double impératif d'assurer la clarté des comptes de l'État et de permettre un contrôle efficace par le Parlement »30(*).

Les conséquences pour l'audiovisuel public des règles constitutionnelles sont claires : il n'est pas possible de fixer une trajectoire pluriannuelle contraignante et le Parlement doit voter annuellement le montant des ressources accordées aux sociétés d'audiovisuel public. Le vocable de « pérennisation » du financement de l'audiovisuel public, fréquemment utilisé dans le débat public, ne saurait donc s'appliquer au montant des ressources accordées. Il demeure loisible au législateur de moduler chaque année à la hausse ou à la baisse le niveau de ressources accordées, dans le respect des garanties constitutionnelles d'indépendance des médias et de préservation du pluralisme.

Tous les modes de financement envisagés impliquent donc un vote annuel du Parlement. Le mécanisme d'un financement par une fraction de TVA affectée ne fait à cet égard pas exception.

Procédures d'adoption des différents

modes de financement

de l'audiovisuel public

Source : commission des finances

L'État peut néanmoins fixer une trajectoire de financements pluriannuelle, qui prend la forme des contrats d'objectifs et de moyens (COM) conclus entre l'État et France Télévisions, Radio France, la société en charge de l'audiovisuel extérieur de la France, Arte-France et l'Institut national de l'audiovisuel. Ces contrats sont prévus à l'article 53 de la loi du 30 septembre 1986 relative à la liberté de communication. Ce même article dispose que les COM définissent notamment « le montant des ressources publiques devant lui être affectées en identifiant celles prioritairement consacrées au développement des budgets de programmes ».

La trajectoire financière fixée dans les COM relève du niveau contractuel et non législatif. Si leur respect contribue à la prévisibilité des ressources des sociétés d'audiovisuel public et à la simplification de leur gestion, les dispositions financières des COM ne sont pas contraignantes, les lois de programmation ne l'étant pas davantage.

B. UN MAINTIEN DU SYSTÈME ACTUEL SATISFAISANT POUR L'AUDIOVISUEL PUBLIC

1. Un aménagement de la LOLF qui revient pour le seul audiovisuel public à la situation antérieure à 2021

Le dispositif proposé conduit à revenir, pour les sociétés d'audiovisuel public, sur la modification de la LOLF opérée en 2021.

Le Conseil d'État soulignait, dans son avis sur la réforme de la LOLF, que l'introduction d'une condition de lien « strict » entre la mission de service public confiée à un tiers et la recette qui lui est affectée à ce titre « emporterait des effets massifs sur un nombre important d'affectataires actuels ».

Le Sénat avait considéré dans son rapport31(*) sur la proposition de loi organique relative à la modernisation de la gestion des finances publiques que « cette disposition nécessitait en effet une analyse, pour chaque taxe affectée, de l'existence d'une mission de service public liée à l'imposition [...]. Il pourrait donc être risqué, du point du vue du financement des missions exercées par les organismes affectataires, d'inscrire d'ores et déjà cette condition dans la loi organique ». Force est de constater que la présente proposition de loi organique matérialise ce risque et confirme les craintes identifiées par Sénat.

La solution de l'intégration de l'audiovisuel public parmi les organismes dispensés de lien entre leur mission de service public et leur mode de financement apparaît donc également la plus solide juridiquement.

2. Une nécessaire précision rédactionnelle afin de s'assurer du maintien du système actuel

La rédaction proposée par le présent article vise « les organismes de l'audiovisuel public ». Toutefois, il n'est pas certain que cette formulation couvre, outre l'ensemble des cinq sociétés d'audiovisuel public, l'INA qui est un établissement public.

Par ailleurs, les dispositions de l'article 2 de la LOLF étant entrées en vigueur dans leur nouvelle rédaction à la suite du dépôt du PLF pour 2025, il n'y a plus lieu de préciser que la dérogation mise en place par le présent article s'applique à la rédaction résultant de l'article 3 de la loi organique du 28 décembre 2021. Le rapporteur a donc déposé un amendement rédactionnel COM- 2 en ce sens.

Par ailleurs, certaines analyses émises pendant les auditions menées par le rapporteur de la proposition ont avancé le risque que la rédaction initiale du présent article conduise à mettre en place non pas l'affectation d'un montant de TVA, comme c'est le cas depuis deux ans, mais une fraction en proportion de TVA. Si la rédaction actuelle du premier alinéa du II de l'article 2 de la LOLF n'interdit pas l'affectation d'une part d'impôt d'État en valeur absolue, il peut être utile de clarifier que le mécanisme actuel doit être reconduit intégralement, en affectant un montant d'impôt d'État à l'audiovisuel public. Le rapporteur a donc déposé un amendement COM-1 en ce sens. Cet amendement permet d'autre part de préciser que sont concernés les organismes publics de communication audiovisuelle, reprenant ainsi la formulation figurant dans la loi de 1986.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE 2

Introduction de la possibilité de

création d'un prélèvement sur recettes

à

destination de la Chaîne culturelle européenne

Le présent article prévoit la possibilité de mettre en place un prélèvement sur recettes à destination de la Chaîne culturelle européenne, dont est issue la société ARTE France. Comme les autres organismes d'audiovisuel public, celle-ci est financée par une fraction de taxe sur la valeur ajoutée (TVA) depuis la suppression de la contribution à l'audiovisuel public en 2022.

Le mécanisme des prélèvements sur recettes est actuellement limité aux collectivités territoriales et à l'Union européenne. Alors que la jurisprudence constitutionnelle encadre ce système, dérogatoire par rapport aux principes budgétaires, il n'apparaît pas opportun de l'étendre à d'autres organismes. La modification proposée par le présent article reviendrait à mettre sur le même plan collectivités territoriales, Union européenne et ARTE France, alors qu'il n'existe pas de raison de considérer que l'audiovisuel public pourrait seul se voir attribuer un prélèvement sur recettes, quand d'autres entités pourraient bientôt avancer elles aussi la protection de leur indépendance pour bénéficier d'un tel mécanisme.

En outre, les prélèvements sur recettes n'apportent aucune garantie supplémentaire pour les sociétés d'audiovisuel public par rapport à une part de fiscalité affectée. En effet, le montant d'un prélèvement sur recettes peut être minoré en loi de finances, tout comme un montant de taxe affectée. En outre, la jurisprudence constitutionnelle impose de définir strictement les critères d'attribution du prélèvement du recettes.

Alors que le système actuel d'affectation d'une fraction de TVA à ARTE France n'a pas soulevé de difficulté spécifique, il n'y a pas lieu de prévoir la mise en place d'une dérogation pour cette société par rapport aux autres organismes d'audiovisuel public. ARTE France bénéficierait donc, au même titre que les autres sociétés d'audiovisuel public, du mode de financement ouvert par l'article 1er de la proposition de loi organique.

La commission a supprimé cet article.

I. LE DROIT EXISTANT : UN FINANCEMENT D'ARTE FRANCE PAR UNE FRACTION DE TAXE SUR LA VALEUR AJOUTÉE ET NON PAR UN PRÉLÈVEMENT SUR RECETTES

A. COMME LES AUTRES SOCIÉTÉS D'AUDIOVISUEL PUBLIC, ARTE FRANCE EST FINANCÉE DEPUIS 2022 PAR UNE FRACTION DE TAXE SUR LA VALEUR AJOUTÉE

1. ARTE France, une société d'audiovisuel public de coopération culturelle intégrée à un groupe international

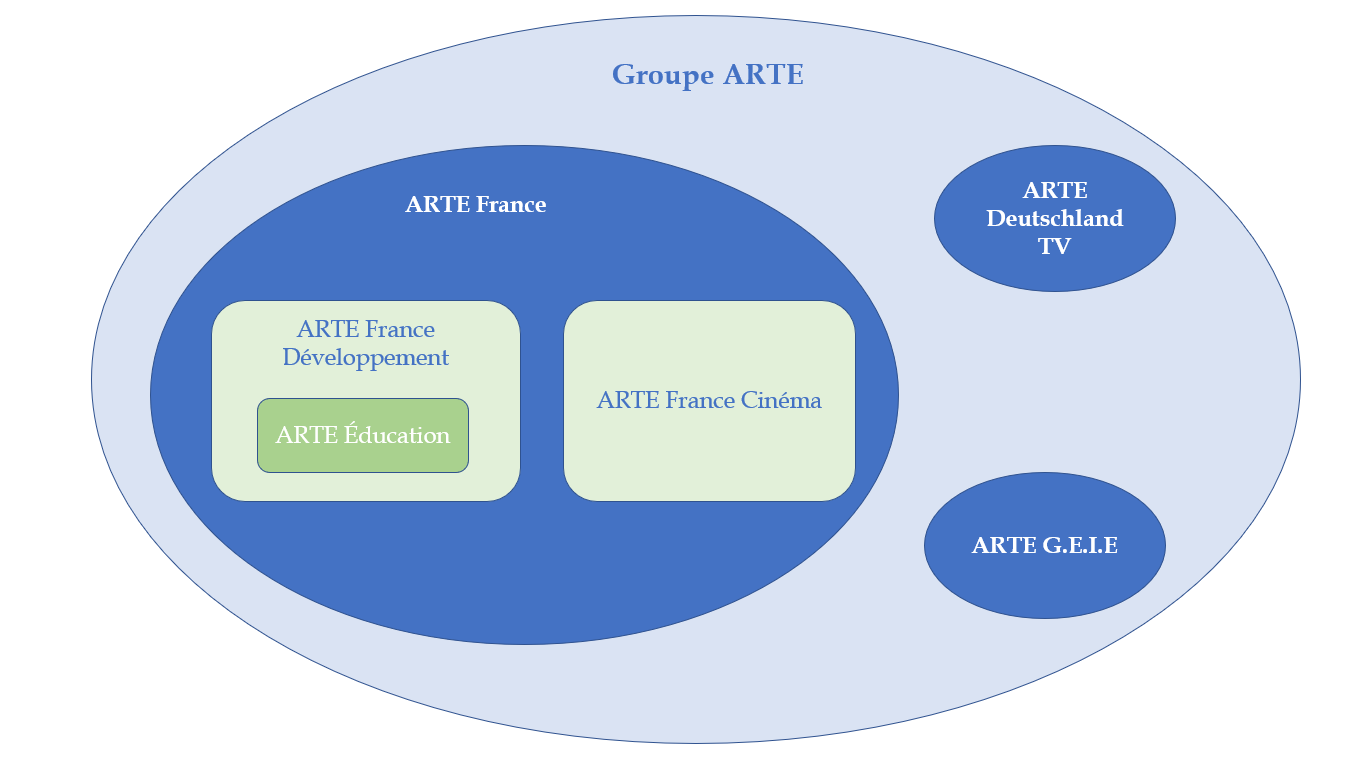

ARTE France est une société anonyme entièrement détenue par des capitaux publics32(*) dont l'objet est la production et la diffusion de programmes audiovisuels. Il s'agit d'une des trois entités du groupement européen d'intérêt économique (GEIE) ARTE (Association Relative à la Télévision Européenne). Le GEIE ARTE, constitué le 16 septembre 1991, est issu de la Chaîne culturelle européenne établie par un traité signé entre la France et plusieurs Lander allemands le 2 octobre 199033(*).

Le GEIE est constitué par trois pôles : outre ARTE France, en font partie ARTE Deutschland et une structure commune qui constitue le siège social du groupe (également dénommée ARTE GEIE). ARTE France a en outre trois filiales ou sous-filiales (ARTE France développement, ARTE éducation et ARTE France cinéma).

Schéma de l'organisation du groupe ARTE

Source : commission des finances

L'article 45 de la loi du 30 septembre 1986 dite « loi Léotard »34(*), tel que modifié par la loi n° 2000-719 du 1er août 2000, fixe le régime juridique d'ARTE France en droit interne. Cet article dispose que la société ARTE France est chargée de concevoir et de fournir les programmes et les moyens nécessaires à l'exercice des missions du groupement européen d'intérêt économique ARTE. Il prévoit que les émissions diffusées par ARTE France doivent « tenir compte du caractère international, en particulier européen, de son public ».

Les engagements de l'État et d'ARTE France figurent au sein d'un contrat d'objectifs et de moyens (COM). Le COM actuel, prolongé par avenant en mars 2023, prendra fin en 202435(*).

2. Depuis 2022, ARTE est financée par une fraction de taxe sur la valeur ajoutée

Depuis la suppression de la contribution à l'audiovisuel public (CAP) par l'article 6 de la première loi de finances rectificative pour 202236(*) modifiant l'article 46 de la loi de finances pour 200637(*), ARTE France est, à l'instar des autres sociétés d'audiovisuel public, financée par l'affectation d'une fraction de taxe sur la valeur ajoutée (TVA)38(*).

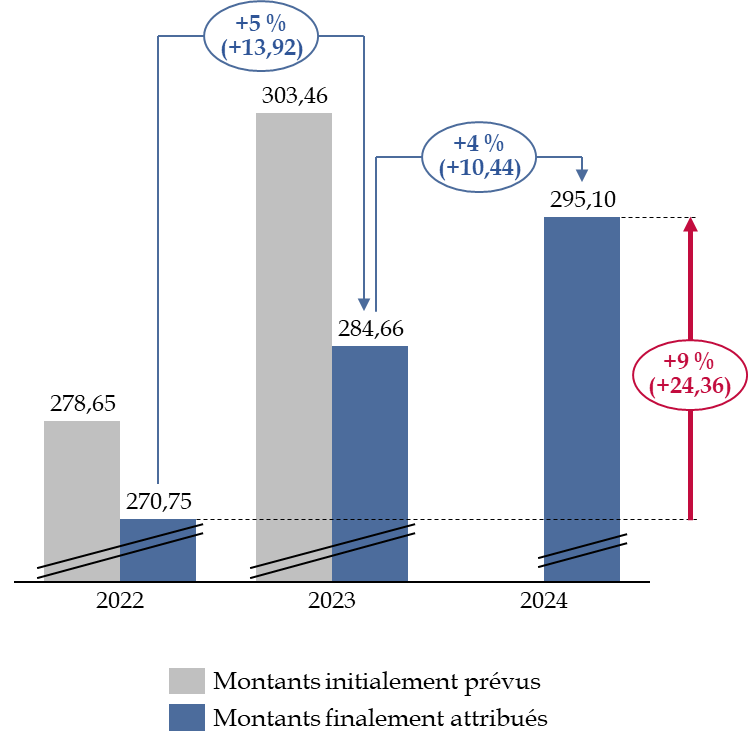

L'état D de la loi de finances pour 202439(*) prévoit que le montant de cette fraction de TVA accordé à ARTE France s'élève à 295,1 millions d'euros.

La fraction de TVA versée en 2024 représente une diminution de 8,4 millions d'euros par rapport aux montants inscrits en loi de finances initiale pour 2023 et une hausse de 16,5 millions d'euros par rapport à 2022. Toutefois, la loi de finances de fin de gestion pour 202340(*) a diminué de 26 millions d'euros le montant de la fraction de taxe sur la valeur ajoutée perçu par ARTE France sur les deux années 2022 et 2023. Cette baisse constituait un simple ajustement technique qui découlait d'une compensation des effets fiscaux de la suppression de la CAP inférieure à celle anticipée. Les montants effectivement perçus par ARTE France ont donc augmenté de 24,36 millions d'euros entre 2022 et 2024 et de 10,4 millions d'euros entre 2022 et 2023, comparable à l'inflation observée sur la période.

Financements attribués à ARTE France depuis 2022

(en millions d'euros en AE=CP)

Source : commission des finances

Une partie de ces montants sont ensuite reversés au GEIE, qu'ARTE France finance à parité avec ARTE Deutschland. ARTE France a indiqué au rapporteur que le changement du mode de financement avait nécessité la formalisation de certaines prestations intervenant de manière régulière entre ARTE France et ARTE GEIE.

B. LES PRÉLÈVEMENTS SUR RECETTES, UN MÉCANISME BUDGÉTAIRE DÉROGATOIRE QUI NE PEUT AUJOURD'HUI BÉNÉFICIER À UNE SOCIÉTÉ D'AUDIOVISUEL PUBLIC

1. Un mécanisme actuellement limité à l'Union européenne et aux collectivités territoriales

L'article 6 de la loi organique relative aux lois de finances (LOLF)41(*) définit, dans son quatrième alinéa, le principe des prélèvements sur recettes (PSR). Ce mécanisme a été créé en 1969 pour compenser le produit de la suppression d'impôts locaux. En 1971, la même procédure a été mise en oeuvre s'agissant de la contribution de la France aux Communautés européennes42(*).

L'article 6 de la LOLF prévoit qu'un montant déterminé de recettes de l'État peut être rétrocédé directement au profit soit des collectivités territoriales, soit de l'Union européenne.

Ces prélèvements ont pour objet :

- soit de couvrir des charges incombant à ces bénéficiaires ;

- soit de compenser des exonérations, des réductions ou des plafonnements d'impôts établis au profit des collectivités territoriales.

Le prélèvement sur recettes (PSR) est un outil budgétaire qui permet à des opérations a priori assimilables à des dépenses, car donnant lieu à des décaissements, d'être traitées comme des opérations sur recettes.

Plus précisément, d'un point de vue budgétaire, les montants des prélèvements sur recettes sont déduits de l'ensemble des recettes de l'État et n'apparaissent pas dans la partie dépenses. Les PSR constituent à ce titre une modalité de gestion très dérogatoire aux principes budgétaires de non contraction et de non affectation des recettes, qui ne trouve à s'appliquer que dans des cas extrêmement limités.

Le mécanisme a fait l'objet d'un encadrement par la jurisprudence du Conseil constitutionnel notamment dans des décisions du 29 décembre 1982, du 29 décembre 1998 et du 25 juillet 200143(*).

Le Conseil constitutionnel a tout d'abord considéré que « le mécanisme des prélèvements sur recettes répond[ait]à des nécessités pratiques ». Il a ensuite admis la constitutionnalité de ces prélèvements puisque leur mécanisme « ne comporte pas, comme l'impliquerait un système d'affectation, l'établissement d'une corrélation entre une recette de l'État et une dépense incombant à celui-ci ; qu'il s'analyse en une rétrocession directe d'un montant déterminé de recettes de l'État au profit des collectivités locales ou des communautés européennes en vue de couvrir des charges qui incombent à ces bénéficiaires et non à l'État et qu'il ne saurait, dans ces conditions, donner lieu à une ouverture de crédits dans les comptes des dépenses du budget de l'État ».

La constitutionnalité de ces prélèvements est cependant soumise au respect de plusieurs conditions :

- les bénéficiaires et l'objet des prélèvements doivent être précisément et limitativement définis. Il s'agit des collectivités territoriales d'une part, de l'Union européenne d'autre part ;

- les objectifs de clarté des comptes et d'efficacité du contrôle parlementaire doivent être satisfaits, ce qui doit être assuré par l'indication, dans les documents annexés au projet de loi de finances, de justifications aussi précises qu'en matière de recettes et de dépenses, ainsi que de l'analyse des prévisions de chaque prélèvement sur les recettes de l'État.

2. Le montant des prélèvements sur recettes est fixé annuellement par le Parlement lors du vote de la loi de finances

Le cinquième alinéa de l'article 6 de la LOLF dans sa version résultant de la loi de la loi organique relative à la modernisation des finances publiques44(*) dispose que « les prélèvements sur les recettes de l'État sont, dans leur montant, évalués de façon précise et distincte dans la loi de finances ». La création d'un prélèvement sur recettes relève en outre du domaine exclusif des lois de finances.

Cette évaluation prend habituellement la forme de deux articles de la première partie de la loi de finances, qui évaluent, d'une part, le montant de chacun des prélèvements opérés sur les recettes de l'État au profit des collectivités territoriales et, d'autre part, le montant du prélèvement effectué sur les recettes de l'État au titre de la participation de la France au budget de l'Union européenne. Leur montant global est retracé dans le tome I de l'Évaluation des voies et moyens, annexée à chaque projet de loi de finances initiale.

II. LE DISPOSITIF PROPOSÉ : LA POSSIBILITÉ DE CRÉER UN PRÉLÈVEMENT SUR RECETTES BÉNÉFICIANT À ARTE

L'alinéa unique du présent article prévoit de compléter le quatrième alinéa de l'article 6 de la LOLF en prévoyant que, outre l'Union européenne et les collectivités territoriales, un montant déterminé de recettes de l'État puisse être rétrocédé directement au profit de la Chaîne culturelle européenne. La Chaîne culturelle européenne est la dénomination d'ARTE mentionnée dans le traité franco-allemand du 2 octobre 1990 précité.

Il convient de noter que l'institution du prélèvement sur recettes relève de la loi de finances et non de la loi organique. Le présent article n'en ouvre que la possibilité.

III. LA POSITION DE LA COMMISSION DES FINANCES : LA CRÉATION D'UN PRÉLÈVEMENT SUR RECETTES, UN PRÉCÉDENT QUI N'EST PAS JUSTIFIÉ PAR LA SITUATION SPÉCIFIQUE D'ARTE

A. LE PRÉLÈVEMENT SUR RECETTES, UN OUTIL TRÈS DÉROGATOIRE AU DROIT BUDGÉTAIRE DONT L'EXTENSION SERAIT JURIDIQUEMENT FRAGILE

1. Le mécanisme des prélèvements sur recettes est encadré par la jurisprudence constitutionnelle et ne saurait être confondu avec l'affectation d'un impôt d'État

Comme indiqué plus haut, le mécanisme des PSR est défini par la jurisprudence du Conseil constitutionnel comme « une rétrocession directe d'un montant déterminé de recettes de l'État au profit des collectivités locales ou des communautés européennes en vue de couvrir des charges qui incombent à ces bénéficiaires et non à l'État et qu'il ne saurait, dans ces conditions, donner lieu à une ouverture de crédits dans les comptes des dépenses du budget de l'État »45(*).

Dans sa décision relative à la loi de finances pour 198346(*), le Conseil constitutionnel avait été encore davantage explicite sur les limites applicables au mécanisme des prélèvements sur recettes : un PSR, mécanisme dérogatoire au principe d'universalité budgétaire, ne peut être mis en place pour la couverture de charges de l'État. Si la base juridique n'est plus la même, la LOLF ayant remplacé l'ordonnance de 195947(*), cette jurisprudence n'en est pas pour autant caduque, dès lors que le Conseil constitutionnel examinait la constitutionnalité du mécanisme et non sa conformité aux dispositions de l'ordonnance.

La mise en place d'un PSR pour tout ou partie de l'audiovisuel public pourrait donc être contraire à ce dernier point. Les PSR n'ont été jugés conformes par le Conseil constitutionnel que parce que celui-ci a considéré que les collectivités territoriales comme l'Union « étaient des organismes « extérieurs » à l'État et qu'[ils] pouvaient ainsi être soustraits au corps principal du budget »48(*). Tel n'est pas le cas des sociétés d'audiovisuel public, qui, bien qu'étant des sociétés anonymes, sont détenues par l'État. Le cas de l'Institut national de l'audiovisuel, qui n'a pas la forme d'une société anonyme mais celle d'un établissement public à caractère industriel et commercial (EPIC), est d'autant plus ambigu.

La jurisprudence constitutionnelle conduit en outre à effectuer une stricte séparation entre le mécanisme des PSR et celui des taxes affectées, y compris s'agissant d'impôts perçus au profit de l'État et affectés à un tiers.

Les PSR sont des prélèvements sur l'ensemble des recettes fiscales et non fiscales, avant reversement au budget général de l'État. La décision du Conseil constitutionnel de 1982 précédemment citée précise que le mécanisme des PSR « ne comporte pas, comme l'impliquerait un système d'affectation, l'établissement d'une corrélation entre une recette de l'État et une dépense incombant à celui-ci ». Le versement d'une fraction de TVA est à l'inverse une affectation d'une ressource spécifique après reversement au budget général.

Sauf à considérer que cette corrélation ne puisse prendre que la forme d'un pourcentage de taxe affectée, le rapporteur n'a pas connaissance d'autres éléments dans la jurisprudence du Conseil constitutionnel permettant de conclure que le fait de fixer un montant affecté d'un impôt d'État à un organisme tiers pourrait être assimilable à la création d'un PSR. En conséquence, le maintien du système actuel de financement de l'audiovisuel public par une fraction de TVA n'implique pas de modification de l'article 6.

2. Un risque de précédent

Le rapporteur indiquait en 202249(*) que la solution du prélèvement sur recettes apparaissait « peu réaliste. Elle reviendrait à mettre sur le même plan collectivités territoriales, Union européenne et sociétés de l'audiovisuel public ».

Il n'existe pas de raison de considérer que l'audiovisuel public pourrait seul se voir attribuer un prélèvement sur recettes, quand d'autres entités, autorités indépendantes ou constitutionnelles, pourraient bientôt avancer elles aussi la protection de leur indépendance pour bénéficier d'un tel mécanisme.

Alors même que, comme indiqué supra, il existe des doutes sur la conformité à la Constitution de l'extension des prélèvements sur recettes, le rapporteur s'inquiète des risques liés au dévoiement d'un outil qui, actuellement, ne bénéficie à aucune personne publique autre que les collectivités et l'Union européenne.

La mise en place d'une dérogation spécifique au principe général de limitation des taxes affectées au seul bénéfice de l'audiovisuel public, prévue par l'article 1er de la présente proposition de loi organique, pourrait certes elle constituer une incitation vis-à-vis d'autres opérateurs de l'État ne bénéficiant pas de cette dérogation. Cette remarque mérite en effet d'être soulevée, mais on ne saurait mettre sur le même plan le maintien d'une situation existante qui bénéficie déjà également à nombre d'organismes, d'une part, et l'innovation pouvant être qualifiée de déraisonnable que constitue la mise en place d'un prélèvement sur recettes ad hoc au profit de l'audiovisuel public, d'autre part.

3. Des difficultés rédactionnelles liées à la définition de la Chaîne européenne

Le présent article mentionne la possibilité de mettre en place un prélèvement sur recettes à destination de la Chaîne culturelle européenne. Or la Chaîne culturelle européenne n'est pas le nom de la société anonyme détenue par l'État français et qui perçoit aujourd'hui une fraction de TVA affectée.

ARTE France est en effet le seul interlocuteur financier direct de l'État. Le schéma de financement interne au groupe ARTE suppose en effet que l'État finance ARTE France, à charge pour cette société de reverser une partie de ce montant au GEIE. Dans sa rédaction actuelle, le présent article conduirait en revanche à mettre en place un PSR non pas à destination d'ARTE France, mais du GEIE.

B. UN NIVEAU DE PROTECTION DE L'INDÉPENDANCE DES SOCIÉTÉS D'AUDIOVISUEL PUBLIC QUI N'EST PAS PLUS ÉLEVÉ QUE PAR UN FINANCEMENT PAR UNE RECETTE FISCALE AFFECTÉE

3. Le montant d'un prélèvement sur recettes dépend du vote annuel de la loi de finances

La solution d'un prélèvement sur recettes ne s'avère pas plus protectrice pour l'audiovisuel public que celle d'un financement par une taxe affectée. Une taxe affectée, tout comme un PSR, limite la possibilité pour le Gouvernement de mettre en place une régulation budgétaire infra-annuelle sans texte financier, dans la mesure où il n'y a pas de possibilité réglementaire de gel, de report, de surgel ou de virements de crédits.

Comme indiqué dans le commentaire de l'article 1er de la présente proposition de loi organique, le montant des PSR fait l'objet d'un vote annuel dans le cadre du projet de loi de finances. Il est donc loisible au Parlement comme au Gouvernement de diminuer le montant attribué aux sociétés de l'audiovisuel public, de la même manière que pour une taxe (ou fraction de taxe) affectée.

En outre, le montant d'un prélèvement sur recettes n'est « qu'évalué » en loi de finances, aux termes de l'article 6 de la LOLF. L'attribution des financements entre chaque société dépendrait ensuite de critères eux-mêmes fixés dans le cadre de la loi de finances, afin que le montant du PSR soit évalué « de façon précise et distincte ».

Il convient d'ailleurs de noter que le Conseil constitutionnel veille à la précision de la définition de ces critères en loi de finances. Il a ainsi déclaré contraire à la loi organique en 2019 un PSR destiné à couvrir les charges liées, pour la Polynésie française, aux déséquilibres d'ordre économique provoqués par l'arrêt des activités du centre d'expérimentation du Pacifique50(*). Si un PSR devait être institué pour une société d'audiovisuel public, le législateur pourrait être contraint d'aller plus en détail dans l'identification des dépenses, ce qui pourrait se trouver davantage contraignant pour la société bénéficiaire.

4. Un prélèvement sur recettes ne répond pas plus aux engagements internationaux d'ARTE que l'affectation d'une fraction de TVA

Le Traité de 1990 sur la Chaîne culturelle européenne dont est issu le groupement ARTE ne comporte aucune stipulation relative aux modalités de financement. En conséquence, le mode de financement ne relève pas du niveau du traité proprement dit, mais de celui de conventions bilatérales.

Il convient d'ailleurs de noter que d'autres sociétés d'audiovisuel public ou leurs filiales bénéficient de cofinancements internationaux. Ainsi, Canal France international, filiale du groupe France Médias Monde est notamment financée par une subvention de l'Agence Française de Développement (AFD) mais aussi par l'Union européenne, directement ou au travers d'Expertise France.

Le système actuel d'affectation d'une fraction de TVA à ARTE France ne pose d'ailleurs pas de difficulté spécifique au regard des mécanismes de reversement au sein du GEIE. Le rapporteur considère donc qu'il n'y a pas lieu de traiter différemment ARTE France des autres organismes d'audiovisuel public.

En conséquence, et eu égard aux limites que présenterait l'institution d'un prélèvement sur recettes, il propose de supprimer le présent article par l'adoption de son amendement COM-3 .

Décision de la commission : la commission des finances a supprimé cet article.

ARTICLE 3

Gage financier

Le présent article prévoit de gager financièrement les conséquences résultant pour l'État des dispositions de la présente proposition de loi organique.

La commission a adopté cet article tel que modifié par un amendement rédactionnel.

Les dispositions de l'article 40 de la Constitution, que doivent respecter les propositions de loi organiques tout comme les propositions de loi ordinaires, prévoient que « les propositions et amendements formulés par les membres du Parlement ne sont pas recevables lorsque leur adoption aurait pour conséquence, soit une diminution des ressources publiques, soit la création ou l'aggravation d'une charge publique ».

Si cette rédaction proscrit toute création ou aggravation d'une charge publique par la voie d'une initiative parlementaire, de sorte qu'une dépense ne peut être compensée, elle autorise cependant la compensation des diminutions de ressources publiques, sous certaines conditions. Aussi, la diminution doit être intégralement compensée par la création d'une ressource nouvelle ou par le relèvement d'une ressource existante à due concurrence.

Le présent article vise à prévoir un mécanisme de compensation financière des charges qui résulteraient, pour l'État, de l'adoption des dispositions de la présente proposition de loi organique. L'existence d'un gage est justifiée par le fait que l'affectation d'une ressource fiscale perçue au profit de l'État, tout comme la création d'un prélèvement sur recettes, constituent une perte de recettes pour l'État devant être compensée.

La commission propose d'adopter cet article avec une modification rédactionnelle visant à préciser que le gage vise à compenser la perte de recettes résultant pour l'État de la présente loi organique. Tel est l'objet de l'amendement COM-4 du rapporteur.

Position de la commission : la commission des finances a adopté cet article ainsi modifié.

EXAMEN EN COMMISSION

Réunie le mercredi 16 octobre 2024 sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport de M. Jean-Raymond Hugonet sur la proposition de loi organique n° 720 (2023-2024) portant réforme du financement de l'audiovisuel public.

M. Claude Raynal, président. - Nous passons à l'examen de la proposition de loi organique portant réforme du financement de l'audiovisuel public. Je salue la présence parmi nous de Mme Catherine Morin-Desailly, auteure de la proposition de loi.

M. Jean-Raymond Hugonet, rapporteur. - La proposition de loi a été inscrite à l'ordre du jour de nos travaux le 2 octobre dernier et je n'ai été nommé rapporteur que le 9 octobre. Elle sera examinée en séance publique le 23 octobre prochain - cela fait quinze jours pour s'interroger sur la réforme de la loi organique relative aux lois de finances (Lolf)...

La situation acrobatique dans laquelle se trouve le Parlement démontre une fois de plus l'impéritie du précédent gouvernement sur le sujet, alors que nous nous préoccupons de ce sujet depuis l'été 2022. Le Parlement doit encore légiférer dans l'urgence.

Dès 2022, le Président de la République a annoncé la suppression de la contribution à l'audiovisuel public. J'avais salué cette idée, car la contribution devenait obsolète avec la suppression de la taxe d'habitation. Mais le gouvernement d'alors n'a rien anticipé. Nous avons donc dû trouver en toute hâte une solution de substitution, passant par la taxe sur la valeur ajoutée (TVA), ce qui avait l'inconvénient de peser sur tous les consommateurs, y compris les contribuables les moins favorisés. Par ailleurs, cette solution disperse encore le produit de la TVA, alors que l'État perçoit désormais moins de la moitié de son produit.

Le Sénat avait souligné dès l'été 2022 que cette solution ne pouvait être que temporaire. En effet, la réforme de la Lolf cette même année avait établi une condition de lien entre une ressource et la mission de service public qu'elle finance.

Cette modification est entrée en vigueur lors du dépôt du projet de loi de finances (PLF) pour 2025. Désormais, les organismes publics ne peuvent bénéficier d'une taxe affectée que si celle-ci est en lien avec les missions exercées par les organisations en question. L'affectation de TVA, qui est un impôt de grande consommation, ne satisfait pas cette condition : sans révision de la loi organique, le mécanisme de financement retenu depuis 2022 ne pourrait donc être reconduit.

C'est la raison pour laquelle les auteurs de la présente proposition de loi organique (PPLO) ont pris la décision l'été dernier de déposer un texte permettant de sortir, dans l'urgence, de cette impasse.

À défaut, le Gouvernement serait contraint de financer l'audiovisuel public par des crédits budgétaires. C'est d'ailleurs le cas dans le PLF tel qu'il vient d'être déposé, en attendant la possible adoption de la PPLO. Ce type de financement permet au gouvernement de mettre en place une régulation budgétaire infra-annuelle sans texte financier. Les sociétés de l'audiovisuel public perçoivent donc le système de financement par crédits budgétaires comme moins protecteur, et soulèvent des inquiétudes sur les enjeux symboliques qui en découleraient, notamment sur le plan international. Au vu de l'urgence à trouver un mécanisme satisfaisant, la budgétisation ne paraît donc pas souhaitable.

J'en viens maintenant au contenu de la PPLO : l'article 1er modifie l'article 2 de la Lolf afin d'inclure les sociétés d'audiovisuel public parmi les organismes pouvant bénéficier d'une affectation directe d'impôts d'État. Il devrait permettre de prolonger l'affectation d'un montant de TVA lors de l'examen du PLF pour 2025 : cette solution a pour avantage d'être déjà expérimentée par les sociétés d'audiovisuel public depuis deux ans, sans avoir suscité de difficultés majeures.

Je note ici que le vocable de « pérennisation » du financement de l'audiovisuel public, fréquemment utilisé dans le débat, ne saurait s'appliquer au montant des ressources accordées. Vous le savez, il n'est bien sûr pas possible, sur le plan constitutionnel, de fixer une trajectoire pluriannuelle contraignante : le Parlement doit voter annuellement - et c'est heureux - le montant des ressources accordées aux sociétés d'audiovisuel public, dans le respect des garanties constitutionnelles d'indépendance des médias et de préservation du pluralisme. Le mécanisme d'un financement par une fraction de TVA affectée ne fait bien entendu pas exception.

Certaines analyses émises au cours des auditions que j'ai menées ont évoqué le risque que la rédaction initiale de l'article 1er conduise à mettre en place non pas l'affectation d'un montant de TVA, comme c'est le cas depuis deux ans, mais une fraction en proportion de TVA. Il peut être utile de clarifier que le mécanisme actuel doit être reconduit intégralement, en affectant un montant d'impôt d'État à l'audiovisuel public.

Je vous propose donc un amendement COM-1 en ce sens. Cette précision permettra d'éviter une évolution automatique, à la hausse comme à la baisse, du montant versé chaque année à l'audiovisuel public.

L'article 2, quant à lui, prévoit la possibilité de mettre en place un prélèvement sur recettes (PSR) à destination d'Arte France, qui est financée par une fraction de TVA depuis 2022. Cet article soulève plusieurs difficultés.

Tout d'abord, le mécanisme des prélèvements sur recettes est actuellement limité à l'Union européenne et aux collectivités territoriales : nous avons régulièrement l'occasion d'examiner en PLF des amendements portants sur des PSR à destination des collectivités, en premier lieu la célèbre dotation globale de fonctionnement (DGF). La modification proposée par le présent article reviendrait à mettre sur le même plan les collectivités territoriales, l'Union européenne et Arte France.

Ce mécanisme dérogatoire est en outre strictement encadré par la jurisprudence constitutionnelle, il n'apparaît donc pas opportun de l'étendre à d'autres organismes. Il n'existe en effet pas de raisons de considérer que l'audiovisuel public pourrait seul se voir attribuer un PSR quand d'autres entités pourraient bientôt avancer, elles aussi, la protection de leur indépendance pour bénéficier d'un tel mécanisme. De surcroît, les PSR n'apportent aucune garantie supplémentaire pour les sociétés d'audiovisuel public par rapport à une part de fiscalité affectée : en effet, le montant d'un PSR n'est qu'évaluatif et peut être minoré en loi de finances, tout comme un montant de taxe affectée.

La jurisprudence constitutionnelle impose également de définir strictement les critères d'attribution du PSR. À titre d'exemple, cette commission est souvent confrontée à la suppression d'impôts locaux, les collectivités préférant généralement se voir attribuer une fraction de TVA par rapport à un PSR, alors même que le PSR lui-même peut être dynamique.

Il faut également noter que le PSR ne répond pas plus aux engagements internationaux d'Arte que l'affectation d'une fraction de TVA. Le système actuel n'a d'ailleurs pas soulevé de difficultés spécifiques, il n'y a donc pas lieu de prévoir la mise en place d'une dérogation par rapport aux autres organismes.

C'est la raison pour laquelle je vous propose d'adopter l'amendement COM-3 de suppression de l'article 2. Arte France bénéficierait donc, au même titre que les autres sociétés d'audiovisuel public, du mode de financement ouvert par l'article 1er.

Je vous propose enfin d'adopter deux amendements rédactionnels, l'un pour l'article 1er, l'autre pour l'article 3.

L'audiovisuel public doit, selon moi, se réorganiser très rapidement et je regrette que la fusion envisagée avant juin dernier ait été interrompue sine die par la dissolution de l'Assemblée nationale. Néanmoins, nous devons assumer nos responsabilités pour assurer à court terme un financement pérenne et lisible pour l'audiovisuel public.

Je vous propose donc d'adopter cette PPLO modifiée par les amendements que je vous ai présentés. Si le texte parvient au terme de son parcours législatif avant l'adoption du PLF pour 2025, nous pourrons en tirer les conséquences lors de son examen au Sénat.

M. Jean-François Husson, rapporteur général. - L'audiovisuel public est un sujet extrêmement sensible, auquel nous sommes très nombreux à nous intéresser, et je salue le travail d'orfèvre qui a caractérisé la préparation de nos discussions.

Nous n'étions en 2022 majoritairement pas favorables à la suppression de la redevance audiovisuelle, ni au financement par de la TVA. La proposition tenant cependant compte du fait que le mode de financement est désormais acquis, je pense qu'il convient d'éviter une nouvelle modification susceptible de créer des incertitudes. Il faut garder une ligne directrice en conservant une seule et même source de financement, à savoir l'affectation d'une fraction de la TVA, avec les précautions qui ont été rappelées.

Cette proposition de loi organique est sage en ce qu'elle évite de créer de nouvelles perturbations, le secteur de l'audiovisuel étant attaché à son indépendance et à la pérennité de son financement. Je remercie Jean-François Hugonet pour son travail minutieux, qui a contribué à lever les doutes dans ce dossier, lequel a pu susciter des débats assez vifs. Si cette PPLO recueille une large majorité, j'estime que ce sera de bon augure pour l'audiovisuel et plus largement pour le travail parlementaire.

Mme Sylvie Vermeillet. - Cette PPLO vient à point nommé. Le groupe Union Centriste s'était opposé à la suppression de la contribution à l'audiovisuel public (CAP), une recette qui nous fait aujourd'hui cruellement défaut. Ce texte a le mérite de sécuriser le financement de l'audiovisuel public au moyen d'une fraction de la TVA - en quelque sorte plafonnée.

Je m'interroge cependant sur l'amendement COM-3 relatif au financement d'Arte, qui prévoit de la même façon une fraction de TVA à la place d'un PSR. Arte n'étant pas une chaîne comme les autres et relevant d'un traité international, j'aimerais que vous précisiez les répercussions de cette modification du financement et la manière dont elle pourrait être perçue par les autres financeurs de la chaîne.

M. Thomas Dossus. - Merci pour ce rapport très clair. Il existe un réel besoin d'un audiovisuel public fort et indépendant, le financement devant assurer l'effectivité de ces deux principes. Peu progressive, la redevance n'était pas juste ; elle était également obsolète en raison des changements des modes de consommation puisqu'elle restait attachée à la possession d'un écran de télévision.

Pour autant, la fraction de TVA n'est guère plus juste. Il n'est pas inutile de rappeler que la suppression de la redevance est intervenue à la hâte dans un projet de loi de finances rectificative (PLFR) en 2022, alors que l'urgence n'était pas véritablement démontrée. Aucun mode de financement alternatif n'existait au moment de cette suppression, avant qu'un dispositif bancal ne soit proposé.

Je me suis replongé dans les débats d'alors : le président de la commission de la culture, Laurent Lafon, disait déjà que la suppression de la redevance serait financée par la dette, tandis que plusieurs sénateurs avaient interrogé le ministre des comptes publics d'alors, Gabriel Attal. Ce dernier avait répondu que la suppression serait compensée par des réductions de dépenses, cet échange symbolisant bien ces sept années de mandat.