B. LE VERSEMENT DES AIDES AU LOGEMENT DU PROGRAMME 109 A CONNU PLUSIEURS RÉFORMES MISES EN oeUVRE EN 2023

Le programme 109 « Aide à l'accès au logement » comprend à titre principal les crédits destinés au financement des aides personnelles au logement (APL). Ses dépenses en 2023 sont de 13,3 milliards d'euros en autorisations d'engagement et en crédits de paiement.

L'action 01 « Aides personnelles », qui porte la quasi-totalité des crédits du programme, assure le versement de la subvention d'équilibre de l'État au Fonds national d'aide au logement (FNAL), qui compense lui-même le montant des aides versées aux bénéficiaires finaux par les organismes de sécurité sociale.

L'action 02 « Information relative au logement et accompagnement des publics en difficulté » apporte un soutien financier au réseau des associations nationale (ANIL) et départementales (ADIL) d'information sur le logement.

Évolution des crédits par action du programme 109

(en millions d'euros et en %)

|

2022 |

2023 |

Exécution / prévision 2023 |

Exécution 2023 / 2022 |

|||||

|

Exécution |

Prévision LFI |

Exécution |

en volume |

en % |

en volume |

en % |

||

|

01 - Aides personnelles |

AE |

13 069,7 |

13 362,0 |

13 281,8 |

- 80,2 |

- 0,6 % |

+ 212,1 |

+ 1,6 % |

|

CP |

13 070,6 |

13 362,0 |

13 281,8 |

- 80,2 |

- 0,6 % |

+ 211,3 |

+ 1,6 % |

|

|

02 - Information relative au logement et accompagnement des publics en difficulté |

AE |

8,8 |

9,3 |

9,0 |

- 0,3 |

- 3,2 % |

+ 0,2 |

+ 2,2 % |

|

CP |

8,8 |

9,3 |

9,0 |

- 0,3 |

- 3,2 % |

+ 0,2 |

+ 2,2 % |

|

|

Total programme |

AE |

13 078,5 |

13 371,3 |

13 290,8 |

- 80,5 |

- 0,6 % |

+ 212,3 |

+ 1,6 % |

|

CP |

13 079,4 |

13 371,3 |

13 290,8 |

- 80,5 |

- 0,6 % |

+ 211,4 |

+ 1,6 % |

|

Note : LFI : loi de finances initiale.

Source : commission des finances du Sénat, d'après les documents budgétaires

1. Le programme 109 connaît une sous-consommation inédite des crédits votés, malgré la revalorisation des paramètres du barème d'aide au logement

Après plusieurs exercices sous-budgétés puis des exercices 2021 et 2022 à la budgétisation réaliste, la valeur des crédits ouverts en 2023 s'est avérée supérieure à l'exécution finale. En effet, la réserve de précaution de 70 millions d'euros a été annulée en loi de finances de fin de gestion et le surgel de 10 millions d'euros n'a pas été mobilisé, ce qui conduit à une exécution inférieure de 0,6 % à ce qui avait été budgété en loi de finances initiale.

L'écart entre les estimations de dépenses et celles constatées par la direction de l'habitat, de l'urbanisme et des paysages (DHUP) est lié à deux facteurs principaux. D'une part, la base des ménages retenue dans le projet de loi de finances pour 2023 ne prenait en compte ni la contemporanéisation du calcul des aides au logement dans le calcul des crédits nécessaires ni la réduction de loyer de solidarité (RLS)9(*). D'autre part, la Cour des comptes relève l'absence d'un retraitement du périmètre de référence en infra-annuel pour le calcul des crédits nécessaires, alors que les mesures en faveur du pouvoir d'achat prises en 2022 rendaient cette année atypique.

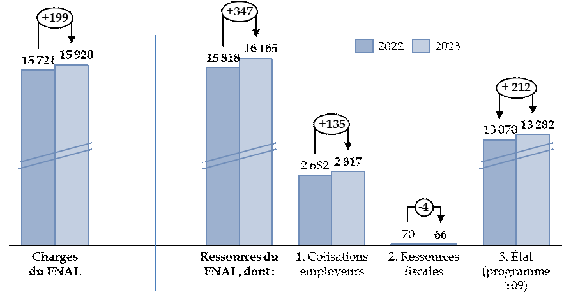

Cette légère sous-consommation n'empêche pas l'accroissement en tendance des crédits ouverts dans le programme, en particulier pour l'action 1 « Aides personnelles » qui alimente le Fonds national d'aide au logement (FNAL), structure qui verse aux administrations de Sécurité sociale les fonds nécessaires au paiement de ces aides.

Les recettes du FNAL ont augmenté en 2023 de 285 millions d'euros et ont atteint le montant de 16 243 millions d'euros. La dotation ouverte en loi de finances initiale provient en très grande majorité des 13 362 millions d'euros de crédits d'équilibre versés par l'État via l'action 1 du programme 109, de 2 815 millions d'euros issus des cotisations employeur et de 66,2 millions d'euros issus d'une fraction de la taxe sur les bureaux et autres locaux professionnels en Île-de-France.

Évolution des charges et des ressources du FNAL

(en millions d'euros)

Source : commission des finances, à partir des documents budgétaires

L'accroissement des recettes du FNAL, hors dotation d'équilibre de l'État, est lié à l'augmentation de la masse salariale qui a provoqué une augmentation de 135 millions d'euros des cotisations employeur.

Le rapporteur spécial attire l'attention sur la nécessité à venir d'accroître encore la valeur des crédits issus du budget de l'État pour financer le FNAL. En effet, un amendement du Gouvernement, présenté lors du projet de loi de finances pour 2024, a abaissé la fraction de la taxe sur les bureaux (TSB) affectée au FNAL afin d'améliorer le financement de la Société du Grand Paris10(*) : le FNAL ne devrait donc recevoir que 24,2 millions d'euros à ce titre en 2024, contre 66 millions d'euros en 2023. Cette redirection partielle vers un autre organisme des ressources du FNAL a nécessairement comme corollaire un investissement croissant de l'État, via le programme 109, dans le financement de ce fonds.

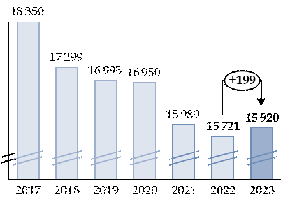

De même, les charges sont en croissance, pour la première fois depuis 2017. Cela est lié principalement à la revalorisation du barème des aides et au contexte inflationniste qui a accru les besoins en aide pour le logement, de nombreuses personnes étant touchées par la précarité.

Évolution du montant des charges du FNAL depuis 2017

(en millions d'euros)

Source : commission des finances, à partir des documents budgétaires

Enfin, le rapporteur spécial salue la poursuite de la rationalisation des frais de gestion du FNAL : ces derniers demeurent stables - de 208 millions d'euros en 2022 à 212 millions d'euros en 2023 - malgré le contexte économique inflationniste. Ainsi, la hausse des charges est gage d'une action plus appuyée en faveur du logement, après un quinquennat 2017-2022 de réduction des aides.

2. Les réformes du financement et du versement des aides doivent être entièrement appliquées pour assurer plus de lisibilité et une budgétisation adéquate dans les années à venir.

L'année 2023 a été marquée par l'intégration de différentes réformes des aides au logement dans le calcul de ces dernières. Ainsi, la réduction de loyer de solidarité (RLS) et la contemporanéisation du calcul des aides sont désormais prises en compte pour le calcul des besoins.

La RLS permet de réaliser 1,3 milliard d'euros d'économies chaque année. Ce système, qui consiste à ce que les bailleurs sociaux réduisent le loyer qu'ils demandent aux habitants pour que l'État puisse réduire les aides au logement, provoque un transfert de charge de l'État vers les bailleurs, tout en étant pratiquement neutre pour les occupants.

La DHUP, qui avait demandé une réduction de la RLS de 300 millions d'euros pour permettre aux bailleurs de financer des rénovations, n'a pas eu gain de cause selon la Cour des comptes. Les effets à long terme de ce dispositif, qui tend à réduire la marge de manoeuvre des bailleurs, pourraient être de conduire à une baisse de la qualité et du nombre de logements disponibles.

La contemporanéisation du calcul des aides au logement a permis aussi d'effectuer environ 1,3 milliard d'euros d'économies. L'année 2024 devrait permettre le déploiement du partage des aides pour les parents avec enfant en résidence alternée, pour un coût de 22 millions d'euros.

Ces évolutions qui favorisent une rationalisation budgétaire cachent néanmoins des difficultés que le rapporteur spécial souligne. En effet, la trajectoire future du financement des aides demeure soumise à plusieurs incertitudes.

D'une part, la RLS a une incidence directe sur le montant des aides et la contemporéanisation du calcul de ces dernières provoque une sensibilité accrue du montant des prestations à verser à la conjoncture.

D'autre part, l'absence de vision de long terme sur le montant de la RLS pénalise le secteur du logement social. Le Gouvernement, qui a pris deux décrets successifs et rapprochés au deuxième semestre 202311(*) pour revaloriser le montant mensuel de l'aide, semble naviguer à vue et empêche un pilotage serein de ce dispositif.

Enfin, la loi organique relative aux lois de finances12(*) prévoit qu'à partir de 2025 une imposition de toute nature ne pourra plus être affectée à un fonds dépourvu de la personnalité morale. Le financement du FNAL, qui dépend à hauteur de 2,8 milliards d'euros des cotisations des employeurs, est donc incertain pour les années à venir. Cela était déjà dénoncé lors du dernier exercice et le rapporteur spécial alerte sur la nécessité de prendre des orientations rapidement afin d'assurer la pérennité du financement du FNAL.

3. Des efforts demeurent nécessaires pour assurer la fiabilité du versement de certaines aides, dont les aides au logement

Alors que la Cour des comptes avait refusé de certifier les comptes 2022 de la branche famille (réseau des caisses d'allocation familiales) et de la Caisse nationale d'assurance familiale13(*), elle a indiqué en 2023 l'impossibilité14(*) de statuer sur ces comptes.

Si ce jugement met en cause l'action des organismes de sécurité sociale en charge de l'attribution de ces aides et non celle de l'administration de l'État gestionnaire du programme 10915(*), les dépenses de ce programme sont directement affectées dans la mesure où il assure une subvention d'équilibre à ce régime.

La Cour estime que les dispositifs de contrôle interne, bien qu'en cours d'amélioration pour certains, demeurent insuffisants. En particulier, l'estimation bisannuelle de la Caisse nationale des allocations familiales (CNAF) sur la fraude sociale indique en 2023 - sur des données 2022 - que les aides au logement font partie des prestations les plus concernées. La CNAF note un accroissement important de la fraude estimée par rapport à l'étude précédente (+ 38,8 %).

Par conséquent, le rapporteur spécial dénonce ces manques de fiabilité dans le versement des aides au logement et demande une accélération de la mise en oeuvre de méthodes efficaces contre la fraude.

* 9 Cour des comptes, Analyse de l'exécution budgétaire 2023, Mission « Cohésion des territoires », avril 2024.

* 10 Amendement n° I-2297 du Gouvernement sur le projet de loi de finances pour 2024, présenté au Sénat.

* 11 Arrêté du 21 septembre 2023 modifiant l'arrêté du 27 février 2018 relatif à la réduction de loyer de solidarité et Arrêté du 29 décembre 2023 relatif à la revalorisation des plafonds de ressources et des montants de réduction de loyer de solidarité applicables, modifiant l'arrêté du 27 février 2018 relatif à la réduction de loyer de solidarité.

* 12 Article 2 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances, version en vigueur à compter du dépôt du projet de loi de finances pour 2024 en application de la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 13 Cour des comptes, Certification des comptes 2022 du régime général de sécurité sociale et du conseil de la protection sociale des travailleurs indépendants (CPSTI), 16 mai 2023.

* 14 Cour des comptes, Certification des comptes 2023 du régime général de sécurité sociale et du conseil de la protection sociale des travailleurs indépendants (CPSTI), mai 2024.

* 15 Les aides au logement sont attribuées par les caisses d'allocations familiales (CAF), principalement visées par le rapport de la Cour des comptes, et, pour une part mineure, par la Mutualité sociale agricole (MSA). Le gestionnaire du programme 109 est la direction générale de l'aménagement, du logement et de la nature (DGALN).