DEUXIÈME PARTIE :

LA MISSION

« RÉGIMES SOCIAUX ET DE RETRAITE »

I. LES CRÉDITS DE LA MISSION « RÉGIMES SOCIAUX ET DE RETRAITE »

A. LES CRÉDITS BUDGÉTAIRES DE LA MISSION « RÉGIMES SOCIAUX ET DE RETRAITE » NE REPRÉSENTENT QU'UNE PARTIE DU SOUTIEN FINANCIER DE L'ÉTAT AUX RÉGIMES SPÉCIAUX DE RETRAITE

La mission « Régimes sociaux et de retraite » est une mission budgétaire interministérielle qui retrace, pour 2024, l'ensemble des subventions versées par le budget de l'État pour équilibrer les comptes de certains régimes sociaux et de retraite dérogatoires au droit commun et dont la création remonte pour la plupart à une date antérieure à la création de la Sécurité sociale.

Les régimes subventionnés par la mission sont structurellement déficitaire, du fait à la fois d'un déséquilibre démographique, particulièrement important pour les régimes fermés depuis plusieurs années, et de la nécessité de financer certaines règles dérogatoires au droit commun. En 2023, les subventions d'équilibres versées par la mission ont représenté 66 % des ressources des régimes concernés. Ces régimes ne sont pas gérés par l'État mais par des organismes de sécurité sociale ou, pour le régime des marins, par un établissement public.

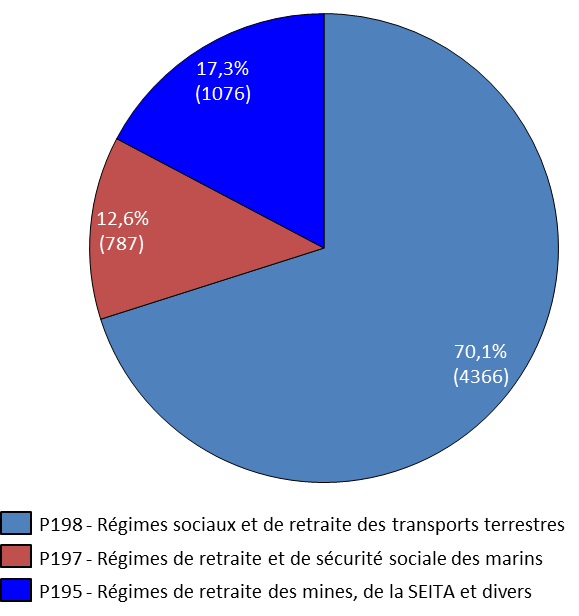

La mission serait dotée en 2024 d'un montant total de 6,2 milliards d'euros en autorisations d'engagement et en crédits de paiement (AE=CP).

La mission est organisée en trois programmes distincts selon les secteurs concernés par les régimes subventionnés :

- le programme 198 « Régimes sociaux et de retraite des transports terrestres » qui porte notamment les subventions aux régimes de la Société nationale des chemins de fer français (SNCF) et à la Régie autonome des transports parisiens (RATP) ;

- le programme 197 « Régime de retraite et de sécurité sociale des marins » qui porte la subvention au régime de retraite des marins ;

- le programme 195 « Régimes de retraite des mines, de la SEITA et divers » qui porte notamment les subventions aux régimes des mines et de la société d'exploitation industrielle des tabacs et des allumettes (SEITA).

Répartition des crédits de la mission par programme

(en millions d'euros)

Source : commission des finances, d'après les documents budgétaires du projet de loi de finances 2024

Les crédits budgétaires retracés dans la mission « Régimes sociaux et de retraite » n'épuisent pas le financement par l'État de régimes sociaux dont les règles sont dérogatoires à celles du régime général. En effet, pour l'année 2022, aux 5,9 milliards d'euros de crédits budgétaires ont été additionnés des transferts de fiscalité à hauteur de 5,4 milliards d'euros, portant le montant total de l'effort financier de l'État à 11,5 milliards d'euros.

Financement par l'État des régimes de retraite dérogatoires au régime général

(en milliards d'euros et en 2022)

Source : commission des finances, d'après les réponses au questionnaire budgétaire

L'affectation de fiscalité à certains régimes dérogatoires au régime général constitue un instrument alternatif d'équilibrage qui bénéficie notamment au régime des salariés de la branche des industries électriques et gazières (IEG) et au régime des non-salariés agricoles.

Efforts financiers de l'État au

bénéfice des régimes dérogatoires

au

régime général

(en 2022)

|

Régime |

Nombre de cotisants |

Subvention budgétaire (en millions d'euros) |

Fiscalité affectée (en millions d'euros) |

|

Régime des agents de la SNCF |

117 000 |

3 239 |

- |

|

Régime des agents de la RATP |

41 000 |

777 |

- |

|

Régime des salariés de la branche industries électriques et gazières (IEG) |

136 000 |

- |

1 671 |

|

Régime des marins |

29 000 |

791 |

- |

|

Régime des employés des mines |

900 |

957 |

- |

|

Régimes des employés de la SEITA |

0 |

134 |

- |

|

Régime des agents de l'Opéra national de Paris |

1 900 |

19 |

- |

|

Régime des agents de la Comédie-Française |

347 |

5 |

- |

|

Régime des clercs et employés de notaires |

66 000 |

- |

412 |

|

Régime des avocats |

75 000 |

- |

4 |

|

Régime de non-salariés agricoles |

439 000 |

- |

3 305 |

|

Total |

906 000 |

5 900 |

5 400 |

Source : commission des finances, d'après les réponses au questionnaire budgétaire

La rapporteure spéciale relève enfin que les frais de gestion des différents régimes dérogatoires au régime général qui bénéficient d'une subvention budgétaire d'équilibre font partie des indicateurs suivis par l'État, en premier lieu à travers l'inscription d'indicateurs de performance dans les programmes budgétaires pour suivre les dépenses de gestion du régime pour 100 euros de prestations servies, et en second lieu à travers la négociation et la signature de conventions d'objectifs et de gestion (COG) entre l'État et les gestionnaires de chaque régime.

Frais de gestion des régimes subventionnés par la mission

(en dépenses de gestion en euros pour 100 euros de prestations servies)

Note : La caisse des mines correspond au régime géré par la caisse autonome nationale de sécurité sociale dans les mines (CANSSM); l'ENIM correspond au régime géré par l'Établissement national des invalides de la maine ; la SEITA correspond au régime de la société d'exploitation industrielle des tabacs et des allumettes.

Source : commission des finances, d'après les documents budgétaires