- L'ESSENTIEL

- PREMIÈRE PARTIE :

LE BUDGET DE L'ÉTAT ET LE FINANCEMENT DU SYSTÈME DE RETRAITE FRANÇAIS

- I. LES CRÉDITS BUDGÉTAIRES DU COMPTE

D'AFFECTATION SPÉCIALE « PENSIONS » ET DE LA

MISSION « RÉGIMES SOCIAUX ET DE RETRAITE » NE

REPRÉSENTENT QU'UNE PARTIE DU FINANCEMENT PUBLIC DU SYSTÈME DE

RETRAITE

- II. LES PROJECTIONS FINANCIÈRES FONT

APPARAÎTRE, À PARTIR DE 2024, UN DÉFICIT DURABLE DU

SYSTÈME DE RETRAITE

- III. LA RÉFORME PARAMÉTRIQUE DE 2023

NE PERMET PAS DE CONSOLIDER À COURT TERME LES COMPTES DE LA BRANCHE

VIEILLESSE DE LA SÉCURITÉ SOCIALE

- I. LES CRÉDITS BUDGÉTAIRES DU COMPTE

D'AFFECTATION SPÉCIALE « PENSIONS » ET DE LA

MISSION « RÉGIMES SOCIAUX ET DE RETRAITE » NE

REPRÉSENTENT QU'UNE PARTIE DU FINANCEMENT PUBLIC DU SYSTÈME DE

RETRAITE

- DEUXIÈME PARTIE :

LA MISSION « RÉGIMES SOCIAUX ET DE RETRAITE »

- I. LES CRÉDITS DE LA MISSION

« RÉGIMES SOCIAUX ET DE RETRAITE »

- A. LES CRÉDITS BUDGÉTAIRES DE LA

MISSION « RÉGIMES SOCIAUX ET DE RETRAITE » NE

REPRÉSENTENT QU'UNE PARTIE DU SOUTIEN FINANCIER DE L'ÉTAT AUX

RÉGIMES SPÉCIAUX DE RETRAITE

- B. LES SUBVENTIONS D'ÉQUILIBRE

VERSÉES AUX RÉGIMES DES TRANSPORTS TERRESTRES RESTENT DYNAMIQUES

- C. LA SUBVENTION VERSÉE AU RÉGIME DES

MARINS CONSTITUE UN SOUTIEN NÉCESSAIRE À L'ATTRACTIVITÉ DE

CE SECTEUR

- D. LE PROGRAMME 195 INTÈGRE DÉSORMAIS

LES SUBVENTIONS D'ÉQUILIBRE VERSÉES AUX RÉGIMES DE

RETRAITE DE LA CULTURE

- A. LES CRÉDITS BUDGÉTAIRES DE LA

MISSION « RÉGIMES SOCIAUX ET DE RETRAITE » NE

REPRÉSENTENT QU'UNE PARTIE DU SOUTIEN FINANCIER DE L'ÉTAT AUX

RÉGIMES SPÉCIAUX DE RETRAITE

- II. LES OBSERVATIONS DE LA RAPPORTEURE

SPÉCIALE

- A. LA RÉFORME PARAMÉTRIQUE

ENTRÉE EN VIGUEUR LE 1ER SEPTEMBRE 2023 NE SE TRADUIT PAS PAR UNE

RÉDUCTION EN 2024 DES CRÉDITS DE LA MISSION

- 1. La réforme des retraites de 2023

n'entrera pas en vigueur avant le 1er janvier 2025 pour les régimes

de la SNCF et de la RATP

- 2. La réforme des retraites de 2023 est sans

incidence sur le régime de retraite des marins

- 3. La nouvelle maquette budgétaire du

programme 195 renforce la lisibilité du soutien du budget de

l'État aux régimes spéciaux

- 1. La réforme des retraites de 2023

n'entrera pas en vigueur avant le 1er janvier 2025 pour les régimes

de la SNCF et de la RATP

- B. LE NOUVEAU SCHÉMA DE FINANCEMENT INSCRIT

DANS LE PROJET DE LOI DE FINANCEMENT DE LA SÉCURITÉ SOCIALE

(PLFSS) POUR 2024 NUIT À LA LISIBILITÉ DU FINANCEMENT PAR

L'ÉTAT DES RÉGIMES SPÉCIAUX DE RETRAITE

- 1. Le PLFSS pour 2024 prévoit une

intégration financière au régime général de

tous les régimes spéciaux fermés et qui étaient

équilibrés auparavant par une subvention budgétaire

- 2. Le nouveau schéma crée un risque

de confusion entre la compensation des déséquilibres

démographiques et l'effort budgétaire de l'État pour

équilibrer certains régimes

- 3. Le nouveau schéma dessaisit le Parlement

du contrôle des subventions budgétaires d'équilibre au

profit d'un alourdissement de la fiscalité affectée

- 1. Le PLFSS pour 2024 prévoit une

intégration financière au régime général de

tous les régimes spéciaux fermés et qui étaient

équilibrés auparavant par une subvention budgétaire

- A. LA RÉFORME PARAMÉTRIQUE

ENTRÉE EN VIGUEUR LE 1ER SEPTEMBRE 2023 NE SE TRADUIT PAS PAR UNE

RÉDUCTION EN 2024 DES CRÉDITS DE LA MISSION

- I. LES CRÉDITS DE LA MISSION

« RÉGIMES SOCIAUX ET DE RETRAITE »

- TROISIÈME PARTIE :

LE COMPTE D'AFFECTATION SPÉCIALE « PENSIONS »

- I. LES CRÉDITS DU COMPTE D'AFFECTATION

SPÉCIALE « PENSIONS »

- A. LE COMPTE D'AFFECTATION SPÉCIALE (CAS)

« PENSIONS » FINANCE UNE PARTIE DES DÉPENSES DE

RETRAITE DES AGENTS PUBLICS

- B. LES DÉPENSES DU PROGRAMME 741, QUI

RETRACE LE FINANCEMENT DES RÉGIMES DE RETRAITE DES FONCTIONNAIRES CIVILS

DE L'ÉTAT ET DES MILITAIRES, AUGMENTENT DE PLUS DE 5 % EN UN AN

- C. LES DÉPENSES RELATIVES AU RÉGIME

DES OUVRIERS DE L'ÉTAT ET AUX PENSIONS MILITAIRES D'INVALIDITÉ

(PMI), RESPECTIVEMENT RETRACÉS DANS LES PROGRAMMES 742 ET 743, SONT

STABLES

- A. LE COMPTE D'AFFECTATION SPÉCIALE (CAS)

« PENSIONS » FINANCE UNE PARTIE DES DÉPENSES DE

RETRAITE DES AGENTS PUBLICS

- II. LES OBSERVATIONS DE LA RAPPORTEURE

SPÉCIALE

- I. LES CRÉDITS DU COMPTE D'AFFECTATION

SPÉCIALE « PENSIONS »

- LES MODIFICATIONS CONSIDÉRÉES COMME

ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE

49, ALINÉA 3 DE LA CONSTITUTION

- Examen des articles rattachés

- ARTICLE 55 ter

(nouveau)

Rétablissement d'un âge d'annulation de la décote adapté pour certaines catégories de fonctionnaires

- ARTICLE 55 quater (nouveau)

Extension du complément de pension au titre des indemnités de technicité versées aux fonctionnaires des ministères économiques et financiers et des juridictions financières

- ARTICLE 55 ter

(nouveau)

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

|

N° 128 SÉNAT SESSION ORDINAIRE DE 2023-2024 |

|

Enregistré à la Présidence du Sénat le 23 novembre 2023 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2024, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de

finances) RÉGIMES SOCIAUX ET DE RETRAITE COMPTE D'AFFECTATION SPÉCIALE : PENSIONS |

|

Rapporteure spéciale : Mme Sylvie VERMEILLET |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (16ème législ.) : 1680, 1715, 1719, 1723, 1745, 1778, 1781, 1805, 1808, 1820 et T.A. 178 Sénat : 127 et 128 à 134 (2023-2024) |

L'ESSENTIEL

Les crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale (CAS) « Pensions » représenteront un montant total de 73,8 milliards d'euros, soit 26 % de l'ensemble des pensions de retraites versées par les régimes de base en 2024 qui est estimé à 287,4 milliards d'euros.

Le projet de loi de finances pour 2024 est le premier depuis l'entrée en vigueur le 1er septembre 2023 de la réforme paramétrique du système de retraite opéré par la loi du 14 avril 2023 de financement rectificative de la sécurité sociale1(*). Les projections actualisées publiées par le Conseil d'orientation des retraites (COR) dans son dernier rapport annuel en date de juin 2023 illustre que cette réforme paramétrique, si nécessaire est-elle pour éviter une remise en cause complète de notre système de retraite, ne permet pas de l'équilibrer pleinement à moyen terme, avec un déficit devant atteindre 0,3 % du PIB en 2027.

Solde du système de retraite par rapport au PIB

(scénario de référence du COR)

Source : commission des finances, d'après les données du COR

I. LA RÉFORME DU SCHÉMA DE FINANCEMENT DES RÉGIMES SPÉCIAUX, PROPOSÉE PAR LE PLFSS POUR 2024, RISQUE DE RENDRE ILLISIBLE LA CONTRIBUTION DE L'ÉTAT À L'ÉQUILIBRE DE CES RÉGIMES

A. LES SUBVENTIONS D'ÉQUILIBRE VERSÉES PAR LE BUDGET DE L'ÉTAT AUX RÉGIMES SPÉCIAUX SONT DYNAMIQUES ET ATTEINDRAIENT 6,2 MILLIARDS D'EUROS EN 2024

Les subventions d'équilibre versées par la mission « Régime sociaux et de retraite » augmenteraient en 2024 pour atteindre un montant global de 6,2 milliards d'euros, en hausse de 1,5 % en un an. Ces subventions sont dirigées à hauteur de 71 % vers les régimes spéciaux de retraite des agents de la SNCF et de la RATP, qui sont désormais tous les deux fermés respectivement depuis le 1er janvier 2020 et le 1er septembre 2023.

Si ces régimes n'enregistrent plus de nouvelles affiliations, ils continuent de gérer les pensions des cotisants affiliés avant la fermeture. Or la dégradation de leur ratio démographique se traduit par une hausse de la subvention versée par l'État. Par ailleurs, la réforme paramétrique de 2023, dont l'entrée en vigueur a été repoussée pour ces régimes, est sans effet immédiat sur les subventions d'équilibre versées depuis le budget de l'État en 2024.

La réforme paramétrique de 2023 n'entrera pas en vigueur avant 2025 pour les régimes de la SCNF et de la RATP

La rapporteure spéciale salue enfin le choix de ne pas fermer le régime des marins, qui constitue un adjuvant nécessaire à la compétitivité des entreprises françaises dans ce secteur. Elle estime cependant que les règles actuellement applicables dans ce régime pourraient faire l'objet d'une modernisation.

B. LA RÉFORME DU SCHÉMA DE FINANCEMENT DES RÉGIMES SPÉCIAUX FERMÉS RISQUE DE NUIRE À LA LISIBILITÉ DE LA SOLIDARITÉ NATIONALE AU BÉNÉFICE DE L'ÉQUILIBRAGE DE CES RÉGIMES

Le Gouvernement propose dans le projet de loi de financement de la sécurité sociale (PLFSS) pour 20242(*) de revoir le schéma de financement des régimes spéciaux fermés, ce qui aurait pour conséquence de substituer aux subventions d'équilibre versées par le budget de l'État l'affectation au régime général d'une fraction de TVA.

Or, le schéma proposé risque de se traduire par une confusion entre les différentes composantes des financements versées pour équilibrer les régimes spéciaux. La lisibilité de l'effort consenti par l'État au titre de la solidarité nationale s'en trouvera réduite.

La réforme proposée présente par surcroît l'inconvénient de dessaisir le Parlement de l'examen et du vote annuel des subventions d'équilibre à ces régimes.

II. LA CROISSANCE DYNAMIQUE DES DÉPENSES DU COMPTE D'AFFECTATION SPÉCIALE (CAS) « PENSIONS » LE PLACE SUR UNE TRAJECTOIRE STRUCTURELLEMENT DÉFICITAIRE

A. LES DÉPENSES DU RÉGIME DE RETRAITE DE LA FONCTION PUBLIQUE D'ÉTAT SONT PLUS DYNAMIQUE QUE SES RECETTES, CE QUI AGGRAVE LE DÉFICIT DU RÉGIME

Les dépenses du régime de retraite de la fonction publique d'État connaîtront de nouveau en 2024 une croissance dynamique, estimée à 3,2 milliards d'euros, qui a pour principale explication la revalorisation de l'ensemble des pensions à hauteur de 5,3 % prévue le 1er janvier 2024. Cette hausse portera le montant des dépenses du régime à 64,2 milliards, soit 14 % du montant global du budget général.

La croissance dynamique des dépenses du régime n'est pas compensée par la croissance plus limitée de ses recettes de cotisation qui, sous l'effet notamment de la revalorisation du point d'indice de 1,5 % décidée à l'été 2023, atteindrait seulement 1,8 % en 2024.

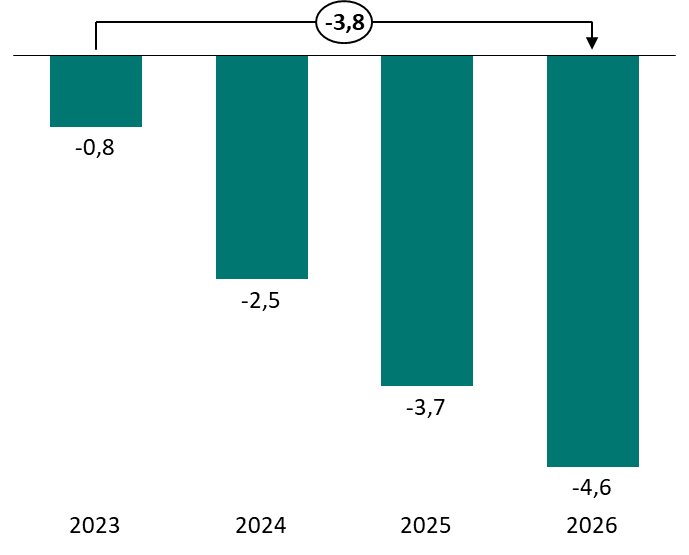

Dans ces conditions, et en dépit de la réforme paramétrique de 2023 qui permet des économies limitées à 181 millions d'euros en 2024, l'équilibre du régime de retraite des fonctionnaires de l'État n'est pas assuré. L'année 2024 devrait constituer la troisième année consécutive de déficit pour ce régime et les prévisions actuelles font apparaître un creusement progressif du déficit de ce régime qui devrait atteindre 4,6 milliards d'euros en 2026.

Cette situation aura nécessairement une incidence à moyen terme sur le budget de l'État. En effet, pour respecter les règles de bonne gestion fixées par le cadre organique des finances publiques3(*), le Gouvernement sera tenu d'équilibrer ce régime à horizon 2026 ce qui se impliquera une hausse du budget de l'État, répartie entre les différentes missions budgétaires, d'un montant de l'ordre de 4,6 milliards d'euros.

Déficit annuel prévisionnel du régime de retraite de la fonction publique d'État

(en milliards d'euros)

Note : la prévision repose sur une hypothèse de stabilité du taux de contribution de l'État employeur

Source : commission des finances, d'après les documents budgétaires

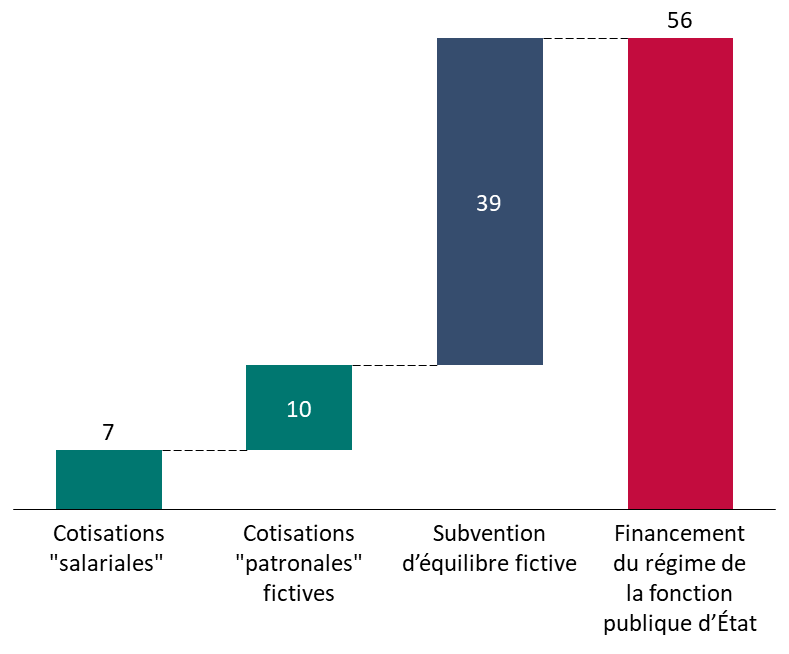

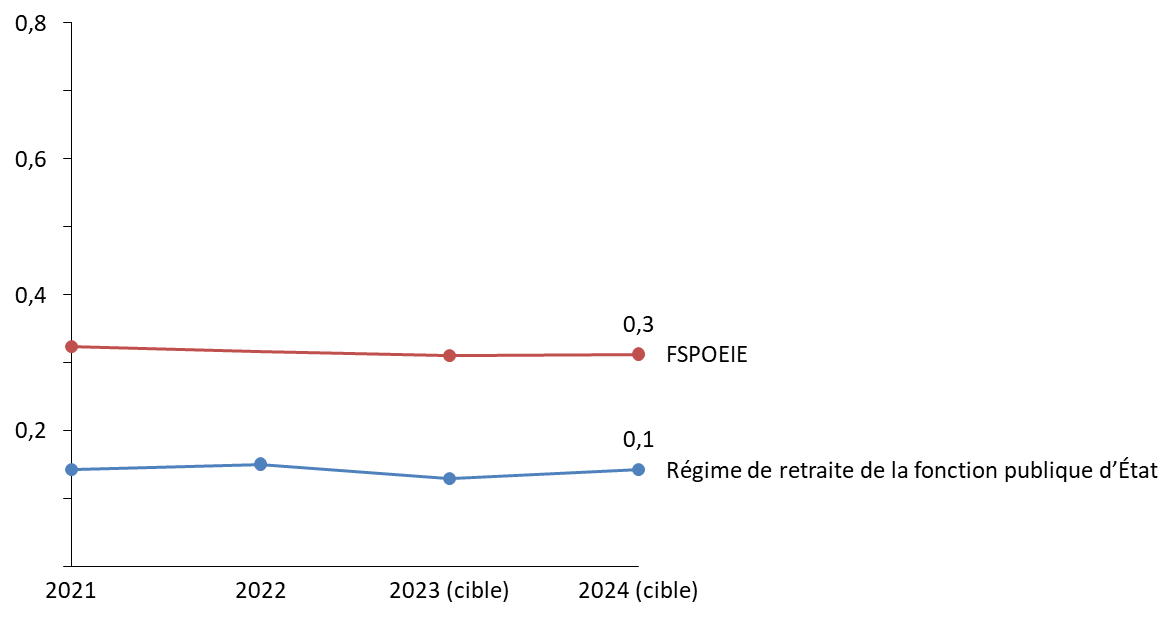

B. LA HAUSSE INÉLUCTABLE DE LA CONTRIBUTION DE L'ÉTAT À L'ÉQUILIBRE DU CAS « PENSIONS » DOIT CONDUIRE À UNE RÉFLEXION SUR LA LISIBILITÉ DE SON SCHÉMA DE FINANCEMENT

La rapporteure spéciale relève que le déficit prévisionnel du CAS « Pensions », qui aboutirait à horizon 2026 à un solde cumulé négatif, devra nécessairement être compensé par le Gouvernement en application de la loi organique relative aux loi de finances4(*).

Par conséquent, la rapporteure estime qu'il serait utile que la revalorisation de la contribution de l'État au CAS « Pensions » soit l'occasion d'une réflexion sur la lisibilité du schéma de financement actuel, qui permette de distinguer clairement la part du financement de l'État qui est assimilable à une subvention d'équilibre et qui est actuellement intégrée dans le taux de contribution de l'État employeur.

Reconstitution du financement du régime de

retraite

de la fonction publique d'État

(en milliards d'euros et en 2021)

Source : commission des finances, d'après les données du HCP

Réunie le mardi 7 novembre 2023, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, des crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions ».

Réunie à nouveau le jeudi 23 novembre 2023 sous la présidence de M. Claude Raynal, président, la commission a confirmé sa décision de proposer au Sénat d'adopter, sans modification, les crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions ». Elle a décidé de proposer au Sénat d'adopter, sans modification, les articles 55 ter, tendant à corriger deux erreurs matérielles résultant de l'entrée en vigueur de la loi du 14 avril 2023 de réforme des retraites, et 55 quater, relatif à l'extension du bénéfice du complément de pension au titre des indemnités de technicité pour les fonctionnaires des ministères économiques et financiers ou des juridictions financières n'y exerçant plus au moment de la liquidation de leur pension.

Au 10 octobre 2023, date limite fixée par la LOLF, 84 % des réponses au questionnaire budgétaire étaient parvenues à la rapporteure spéciale.

PREMIÈRE PARTIE :

LE BUDGET DE L'ÉTAT

ET LE FINANCEMENT DU SYSTÈME DE RETRAITE FRANÇAIS

I. LES CRÉDITS BUDGÉTAIRES DU COMPTE D'AFFECTATION SPÉCIALE « PENSIONS » ET DE LA MISSION « RÉGIMES SOCIAUX ET DE RETRAITE » NE REPRÉSENTENT QU'UNE PARTIE DU FINANCEMENT PUBLIC DU SYSTÈME DE RETRAITE

Les pensions de retraite versées par les régimes de base obligatoires atteindront 269 milliards d'euros en 2023, soit une hausse de 4,3 % en un an. La croissance du coût de ces pensions devrait être confirmée et accélérée en 2024, en dépit de la réforme paramétrique entrée en vigueur le 1er septembre 2023, avec une croissance de 6,8 % pour atteindre 287 milliards d'euros.

Les dépenses brutes, c'est-à-dire avant les prélèvements obligatoires sur les pensions, du système de retraite atteindrait 361 milliards d'euros en 2022, dont 336 milliards d'euros de dépenses nettes.

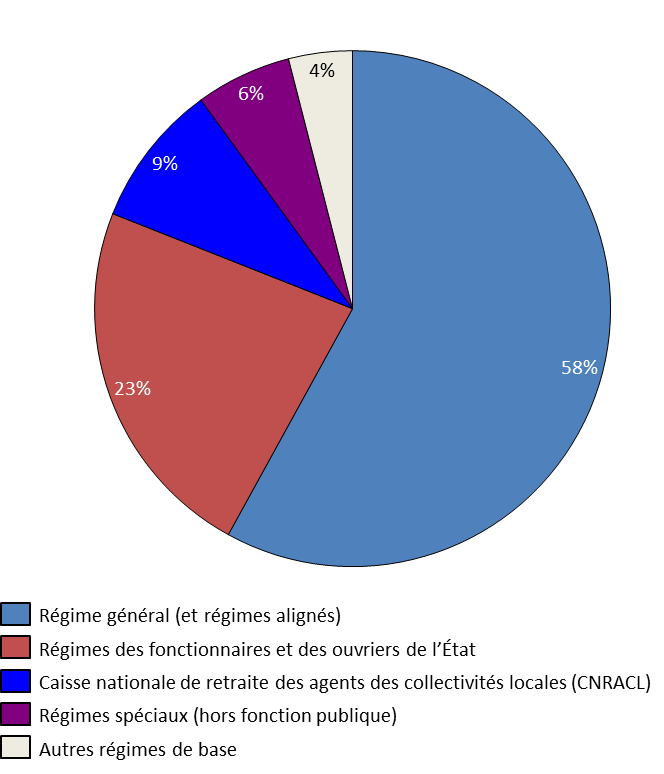

Les pensions retracées dans le compte d'affectation spéciale (CAS) « Pensions », c'est-à-dire celles relevant des régimes de retraite des ouvriers de l'État et des fonctionnaires civils et militaires représentent 23 % des prestations vieillesse des régimes de base. Les pensions versées par les régimes spéciaux, dont une partie seulement est soutenue par une subvention d'équilibre versée par la mission « Régime sociaux et de retraite », représentent 6 % de prestations vieillesse des régimes de base.

Répartition des prestations de retraite selon les régimes de base

(prévisions pour 2023)

Source : commission des finances, d'après le rapport à la commission des comptes de la sécurité sociale de septembre 2023

La rapporteure spéciale relève en outre que les crédits budgétaires du budget général inscrits dans le CAS « Pensions » et dans la mission « Régimes sociaux et de retraite » ne sont qu'une partie des financements publics dont bénéficie le système de retraite français, qui repose sur une articulation complexe entre des régimes de base, dont le principal est la branche vieillesse du régime général gérée par la Caisse nationale d'assurance vieillesse (CNAV), des régimes complémentaires, et des régimes complets comme ceux du secteur public qui constituent à la fois des régimes de base et des régimes complémentaire.

Les crédits du budget général sont complétés principalement par les cotisations versées aux régimes de retraite mais également par des impôts et taxes affectés (ITAF) qui représentent en 2022 une contribution de 52 milliards d'euros au système de retraite soit 14 % de ses ressources.

En tenant compte de l'ensemble des régimes de retraite français légalement obligatoires, les dépenses de retraite représentent 23,5 % des dépenses publiques en 2022.

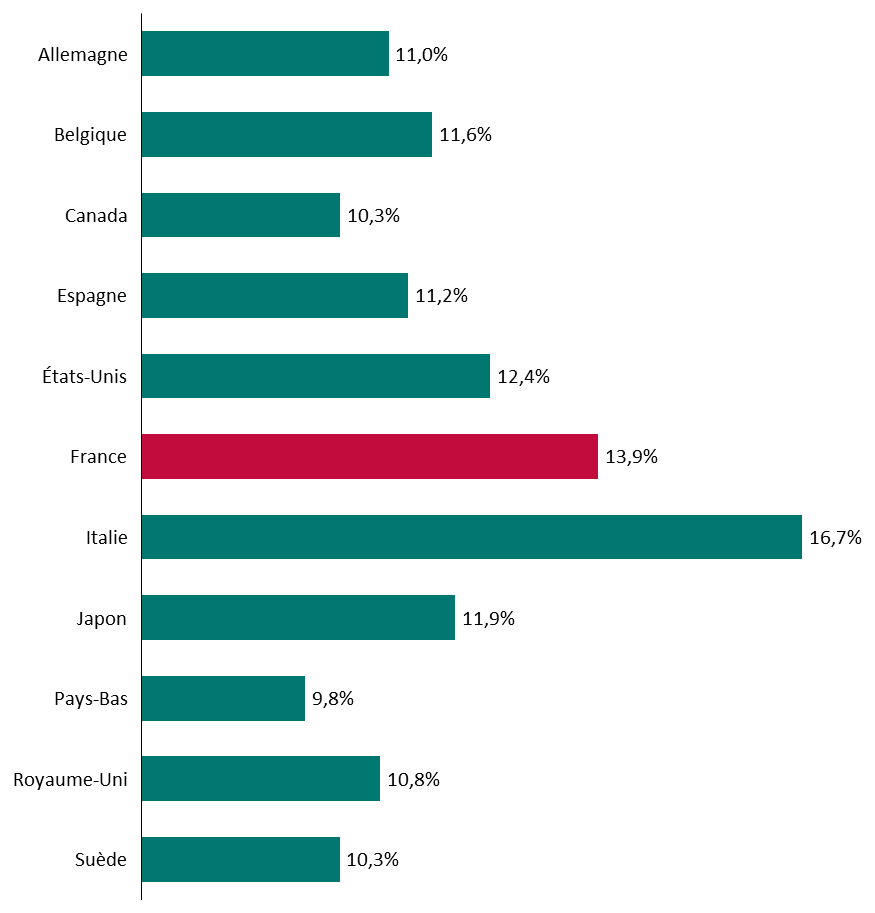

Enfin, une comparaison avec dix autres pays de l'Organisation de coopération et de développement économiques (OCDE) fait apparaître que la proportion des dépenses de retraite dans le PIB est particulièrement élevée en France où elle représentait 13,9 % du produit intérieur brut (PIB) en 2017, soit la deuxième proportion la plus élevée derrière l'Italie parmi les pays suivants.

Part des dépenses de retraite dans le PIB en 2017

(en % de PIB)

Note : l'année 2017 correspond aux chiffres connus les plus récents pour l'ensemble des pays concernés.

Source : commission des finances, d'après les données du Conseil d'orientation des retraites (COR).

II. LES PROJECTIONS FINANCIÈRES FONT APPARAÎTRE, À PARTIR DE 2024, UN DÉFICIT DURABLE DU SYSTÈME DE RETRAITE

La situation financière globale du système de retraite fait l'objet d'un suivi détaillé effectué par le Conseil d'orientation des retraites (COR).

Dans son rapport annuel publié le 22 juin 2023, qui intègre les dernières données démographiques et macroéconomiques disponibles ainsi que les effets de la réforme de 2023, le COR estime que, dans un scénario de référence correspondant à une croissance de la productivité horaire de 1 %, le système de retraite connaîtrait à partir de 2024 une période de déficit prolongé.

Le déficit du système de retraite atteindrait selon les projections du COR un niveau de 0,2 % du PIB en 2030. Les comptes du système de retraite ne reviendraient pas à l'équilibre à horizon de plus de quarante ans et le déficit du système en 2070 est estimé à 0,8 % du PIB.

En 2023, le solde prévisionnel du système de retraite est positif avec un excédent équivalant à 0,1 % du PIB. Dès 2024, le COR prévoit une dégradation du solde qui entrerait en déficit à hauteur de 0,1 % du PIB.

Pour construire ses projections à moyen et long terme, le COR fait plusieurs hypothèses sur l'évolution de la situation démographique et économique qui concerne notamment :

- une cible de 1,8 pour l'indice conjoncturel de fécondité ;

- un solde migratoire de 70 000 personnes par an ;

- une espérance de vie à 60 ans de 31,3 ans pour les femmes et de 29,3 ans pour les hommes ;

- un taux de chômage de 4,5 %.

Pour tenir compte des différentes hypothèses possibles quant à l'évolution de l'activité économique sur une période de projection qui dépasse la durée d'une décennie, le COR construit plusieurs projections en faisant varier l'hypothèse de croissance annuelle de la productivité horaire du travail. Le COR construit quatre scénarios selon ce paramètre : 0,7 % ; 1 % ; 1,3 % ; 1,6 %.

La rapporteure spéciale relève que le scénario de croissance annuelle de la productivité horaire du travail de 1 %, qui constitue la moyenne observée pour la période 2000-2020, peut être regardé comme le scénario de référence dès lors qu'il correspond à celui retenu par le Gouvernement dans le cadre de son étude d'impact sur le projet de loi de financement rectificative de la sécurité sociale pour 2023 examiné en conseil des ministres le 23 janvier 2023.

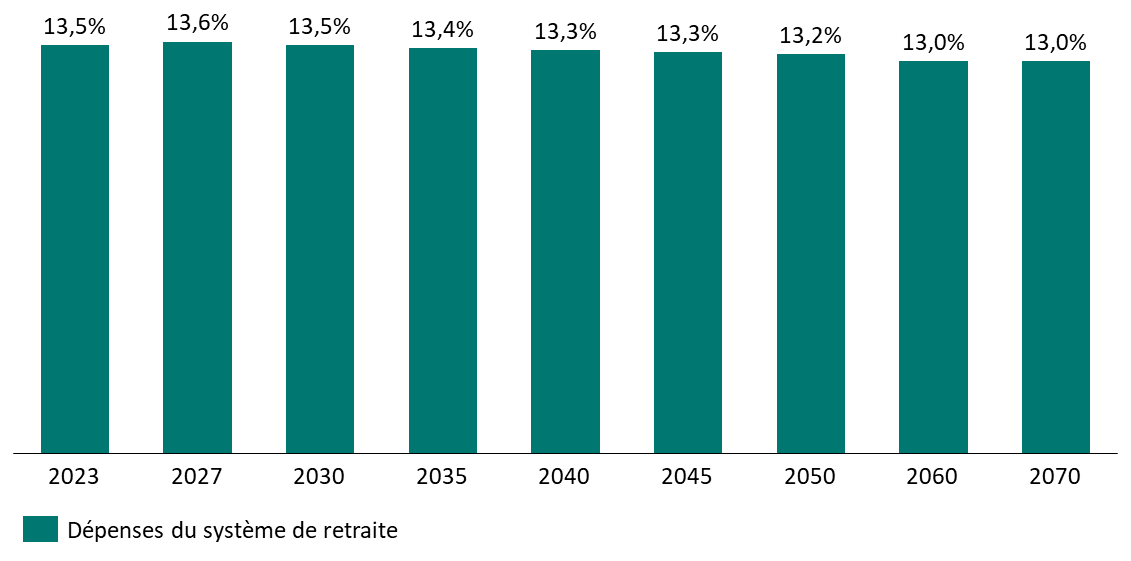

La part des dépenses de retraite dans le PIB constitue un indicateur synthétique de référence pour mesurer la soutenabilité du système de retraite, dans la mesure où il permet de déterminer le montant des prélèvements à opérer sur la valeur ajoutée produite par les actifs pour assurer le financement des pensions des non-actifs.

Dans le scénario de référence projeté par le COR, la part des dépenses de retraite dans le PIB connaîtrait un recul modéré entre 2022 et 2027 en passant de 13,7 % à 13,6 % du PIB. Dans un second temps, la part des dépenses de retraite dans le PIB reculerait progressivement pour atteindre 13,2 % en 2050 et 13,0 % en 2070.

Part des dépenses de retraite dans le PIB

(scénario de référence du COR)

Source : commission des finances, d'après les données du COR

Parmi les indicateurs synthétiques significatifs mesurés par le COR figure également la projection du solde du système de retraite. Pour le calcul de cet indicateur, le COR doit adopter une convention comptable relative au périmètre des ressources du système de retraite. Dans le cadre de son rapport annuel 2023, le COR a choisi d'adopter comme convention unique de projection l'hypothèse que les règles actuelles de participation de l'État au financement, et en particulier le financement par l'État de l'équilibre permanent des régimes de fonctionnaires de l'État et de certains régimes spéciaux, n'ont pas vocation à évoluer5(*).

Les projections effectuées par le COR font apparaître, pour le scénario de référence, une situation financière dégradée et durable pour le système de retraite. En effet, après les excédents conjoncturels des années 2022 et 2023, le COR prévoit que le système de retraite entrera en déficit à partir de 2024 et qu'il restera en déficit pendant l'ensemble de la période de projection, c'est-à-dire jusqu'en 2070.

Le scénario de référence du COR prévoit par surcroît une aggravation du déficit du système de retraite jusqu'en 2050 pour atteindre 0,7 % du PIB de déficit annuel. Le déficit du système de retraite serait ensuite stabilisé entre 2050 et 2070, date à laquelle le déficit annuel projeté serait de 0,8 % du PIB.

La rapporteure spéciale relève à ce titre que l'équilibre financier du système de retraite, pris dans son ensemble, est un objectif qui n'est pas atteint à moyen et long terme dans les conditions actuelles. C'est dans ce contexte que s'inscrit l'examen des crédits budgétaires concourant au financement des régimes de retraite de la fonction publique et de certains régimes spéciaux.

Solde du système de retraite par rapport au PIB

(scénario de référence du COR)

Source : commission des finances, d'après les données du COR

III. LA RÉFORME PARAMÉTRIQUE DE 2023 NE PERMET PAS DE CONSOLIDER À COURT TERME LES COMPTES DE LA BRANCHE VIEILLESSE DE LA SÉCURITÉ SOCIALE

La loi du 14 avril 20236(*) de financement rectificative de la sécurité sociale 2023 a procédé, à partir du 1er septembre 2023, à une réforme paramétrique du système de retraite dont les principales mesures sont les suivantes :

- l'allongement de 62 à 64 de l'âge d'ouverture des droits (AOD), ou âge légal de départ à la retraite. Cet âge sera relevé de trois mois par génération à partir des assurés nés après le 1er septembre 1961 pour être porté à 64 ans en 2030 pour les assurés de la génération 1968 ;

- la durée d'assurance requise (DAR) pour bénéficier d'une retraite à taux plein sera portée à 43 ans (172 trimestres) dès 2027, soit une accélération de la réforme « Touraine » qui prévoyait d'atteindre cette durée en 2035 ;

- l'adaptation du dispositif de retraite anticipée pour carrière longue (RACL) ;

- le maintien d'un âge de départ à taux plein au titre de l'invalidité et de l'inaptitude à 62 ans ;

- la revalorisation du barème du minimum contributif (MICO) de 100 euros.

Allongement progressif de l'âge d'ouverture des droits

(en années)

|

Âge d'ouverture des droits |

||

|

Génération |

Avant la réforme |

Après la réforme |

|

Entre le 1er septembre et le 31 décembre 1961 |

62 ans |

62,25 ans |

|

1962 |

62 ans |

62,5 ans |

|

1963 |

62 ans |

62,75 ans |

|

1964 |

62 ans |

63 ans |

|

1965 |

62 ans |

63,25 ans |

|

1966 |

62 ans |

63,5 ans |

|

1967 |

62 ans |

63,75 ans |

|

1968 |

62 ans |

64 ans |

Source : commission des finances

Allongement progressif de la durée d'assurance requise

(en trimestres)

|

Durée d'assurance requise |

||

|

Génération |

DAR avant la réforme |

DAR après la réforme |

|

Entre le 1er septembre et le 31 décembre 1961 |

168 |

169 |

|

1962 |

168 |

169 |

|

1963 |

168 |

170 |

|

1964 |

169 |

171 |

|

1965 |

169 |

172 |

|

1966 |

169 |

172 |

|

1967 |

170 |

172 |

|

1968 |

170 |

172 |

|

1969 |

170 |

172 |

|

1970 |

171 |

172 |

|

1971 |

171 |

172 |

|

1972 |

171 |

172 |

|

1973 |

172 |

172 |

Source : commission des finances

Les effets à court terme de la réforme pour les régimes de base sont analysés dans le rapport de la commission des comptes de la Sécurité sociale de septembre 2023.

Pour l'année 2023, l'effet de la réforme, dont l'entrée en vigueur se situe au 1er septembre, serait limité quant à la réduction du nombre de départs. Malgré la réduction relative du nombre de départs associée à l'entrée en vigueur de la réforme à compter du 1er septembre 2023, les effectifs de bénéficiaires connaîtraient une augmentation de 1,4 % (effet volume) sur l'ensemble de l'année 2023.

Par surcroît la hausse du minimum contributif participerait à un maintien de la hausse de 0,5 % du montant de la pension moyenne (effet noria).

Pour l'année 2023, la réforme se traduit par une croissance des dépenses des régimes de base estimée à une hausse globale des dépenses de 0,2 milliard d'euros en 2023.

Pour l'année 2024, l'entrée en vigueur de la réforme provoquerait une décélération de la croissance des effectifs de bénéficiaires avec une croissance de 1,1 % et participerait à une croissance de 0,6 % du montant de la pension moyenne du fait de la hausse du minimum contributif. L'effet de la réforme est ainsi estimé à une réduction globale des dépenses de 0,2 milliard d'euros en 2024.

À moyen terme, le COR estime que la réforme de 2023 devrait bien conduire à réduire les dépenses du système de retraite par rapport au PIB. Alors que ces dépenses rapportées au PIB vont passer de 13,7 % à 13,5 % entre 2022 et 2030 dans le scénario de référence, cette proportion aurait été stable sans cette réforme.

Les premières projections réalisées par le COR et le rapport de la commission des comptes de la Sécurité sociale illustrent plusieurs constats relevés par la rapporteure spéciale.

En premier lieu, la réforme de 2023 n'a pas permis une consolidation à court terme des comptes des régimes de base de retraite dès lors que les surcoûts estimés en 2023 sont équivalents aux économies estimées en 2024 du fait de la réforme.

En second lieu, la réforme de 2023 n'a pas permis de rétablir une trajectoire d'équilibre à moyen et long terme du système de retraite, dont le solde à horizon 2050 reste estimé à - 0,7 % du PIB dans le scénario de référence de la projection (cf supra).

DEUXIÈME PARTIE :

LA MISSION

« RÉGIMES SOCIAUX ET DE RETRAITE »

I. LES CRÉDITS DE LA MISSION « RÉGIMES SOCIAUX ET DE RETRAITE »

A. LES CRÉDITS BUDGÉTAIRES DE LA MISSION « RÉGIMES SOCIAUX ET DE RETRAITE » NE REPRÉSENTENT QU'UNE PARTIE DU SOUTIEN FINANCIER DE L'ÉTAT AUX RÉGIMES SPÉCIAUX DE RETRAITE

La mission « Régimes sociaux et de retraite » est une mission budgétaire interministérielle qui retrace, pour 2024, l'ensemble des subventions versées par le budget de l'État pour équilibrer les comptes de certains régimes sociaux et de retraite dérogatoires au droit commun et dont la création remonte pour la plupart à une date antérieure à la création de la Sécurité sociale.

Les régimes subventionnés par la mission sont structurellement déficitaire, du fait à la fois d'un déséquilibre démographique, particulièrement important pour les régimes fermés depuis plusieurs années, et de la nécessité de financer certaines règles dérogatoires au droit commun. En 2023, les subventions d'équilibres versées par la mission ont représenté 66 % des ressources des régimes concernés. Ces régimes ne sont pas gérés par l'État mais par des organismes de sécurité sociale ou, pour le régime des marins, par un établissement public.

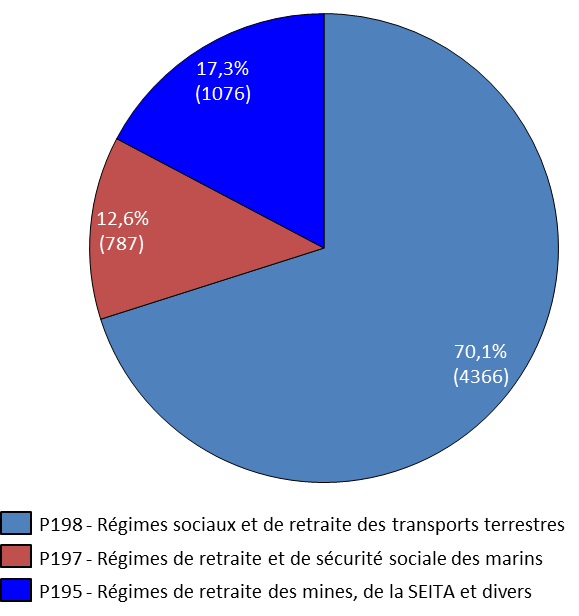

La mission serait dotée en 2024 d'un montant total de 6,2 milliards d'euros en autorisations d'engagement et en crédits de paiement (AE=CP).

La mission est organisée en trois programmes distincts selon les secteurs concernés par les régimes subventionnés :

- le programme 198 « Régimes sociaux et de retraite des transports terrestres » qui porte notamment les subventions aux régimes de la Société nationale des chemins de fer français (SNCF) et à la Régie autonome des transports parisiens (RATP) ;

- le programme 197 « Régime de retraite et de sécurité sociale des marins » qui porte la subvention au régime de retraite des marins ;

- le programme 195 « Régimes de retraite des mines, de la SEITA et divers » qui porte notamment les subventions aux régimes des mines et de la société d'exploitation industrielle des tabacs et des allumettes (SEITA).

Répartition des crédits de la mission par programme

(en millions d'euros)

Source : commission des finances, d'après les documents budgétaires du projet de loi de finances 2024

Les crédits budgétaires retracés dans la mission « Régimes sociaux et de retraite » n'épuisent pas le financement par l'État de régimes sociaux dont les règles sont dérogatoires à celles du régime général. En effet, pour l'année 2022, aux 5,9 milliards d'euros de crédits budgétaires ont été additionnés des transferts de fiscalité à hauteur de 5,4 milliards d'euros, portant le montant total de l'effort financier de l'État à 11,5 milliards d'euros.

Financement par l'État des régimes de retraite dérogatoires au régime général

(en milliards d'euros et en 2022)

Source : commission des finances, d'après les réponses au questionnaire budgétaire

L'affectation de fiscalité à certains régimes dérogatoires au régime général constitue un instrument alternatif d'équilibrage qui bénéficie notamment au régime des salariés de la branche des industries électriques et gazières (IEG) et au régime des non-salariés agricoles.

Efforts financiers de l'État au

bénéfice des régimes dérogatoires

au

régime général

(en 2022)

|

Régime |

Nombre de cotisants |

Subvention budgétaire (en millions d'euros) |

Fiscalité affectée (en millions d'euros) |

|

Régime des agents de la SNCF |

117 000 |

3 239 |

- |

|

Régime des agents de la RATP |

41 000 |

777 |

- |

|

Régime des salariés de la branche industries électriques et gazières (IEG) |

136 000 |

- |

1 671 |

|

Régime des marins |

29 000 |

791 |

- |

|

Régime des employés des mines |

900 |

957 |

- |

|

Régimes des employés de la SEITA |

0 |

134 |

- |

|

Régime des agents de l'Opéra national de Paris |

1 900 |

19 |

- |

|

Régime des agents de la Comédie-Française |

347 |

5 |

- |

|

Régime des clercs et employés de notaires |

66 000 |

- |

412 |

|

Régime des avocats |

75 000 |

- |

4 |

|

Régime de non-salariés agricoles |

439 000 |

- |

3 305 |

|

Total |

906 000 |

5 900 |

5 400 |

Source : commission des finances, d'après les réponses au questionnaire budgétaire

La rapporteure spéciale relève enfin que les frais de gestion des différents régimes dérogatoires au régime général qui bénéficient d'une subvention budgétaire d'équilibre font partie des indicateurs suivis par l'État, en premier lieu à travers l'inscription d'indicateurs de performance dans les programmes budgétaires pour suivre les dépenses de gestion du régime pour 100 euros de prestations servies, et en second lieu à travers la négociation et la signature de conventions d'objectifs et de gestion (COG) entre l'État et les gestionnaires de chaque régime.

Frais de gestion des régimes subventionnés par la mission

(en dépenses de gestion en euros pour 100 euros de prestations servies)

Note : La caisse des mines correspond au régime géré par la caisse autonome nationale de sécurité sociale dans les mines (CANSSM); l'ENIM correspond au régime géré par l'Établissement national des invalides de la maine ; la SEITA correspond au régime de la société d'exploitation industrielle des tabacs et des allumettes.

Source : commission des finances, d'après les documents budgétaires

B. LES SUBVENTIONS D'ÉQUILIBRE VERSÉES AUX RÉGIMES DES TRANSPORTS TERRESTRES RESTENT DYNAMIQUES

Le programme 198 « Régimes sociaux et de retraite des transports terrestres » retrace notamment les subventions d'équilibre versées au régime de la SNCF et au régime de la RATP.

Le régime de la SNCF, géré par la caisse de prévoyance et de retraite du personnel de la SNCF (CPRSNCF)7(*), est un régime dérogatoire au régime général, qui a été réformé le 1er juillet 2008 pour que ses règles convergent progressivement avec celle du régime de la fonction publique. Alors que les réformes de 20108(*) et de 20149(*) lui sont applicables, le régime a été fermé à compter du 1er janvier 2020 par la loi du 27 juin 2018 pour un nouveau pacte ferroviaire10(*).

Le régime de la RATP, géré par la caisse de retraite du personnel de la RATP (CRPRATP)11(*), est un régime dérogatoire au régime général qui a été affecté par les mêmes réformes que le régime de la SNCF, dans le même but d'engager une convergence progressive avec les règles du régime général de la fonction publique. En application de la loi de financement rectificative de la sécurité sociale du 14 avril 202312(*), le régime de la RATP a été fermé à compter du 1er septembre 2023.

Depuis leur fermeture, les deux régimes continuent de recevoir les cotisations des agents affiliés avant la fermeture des régimes et de verser les pensions des ayants droits mais ils n'enregistrent plus de nouvelles affiliations.

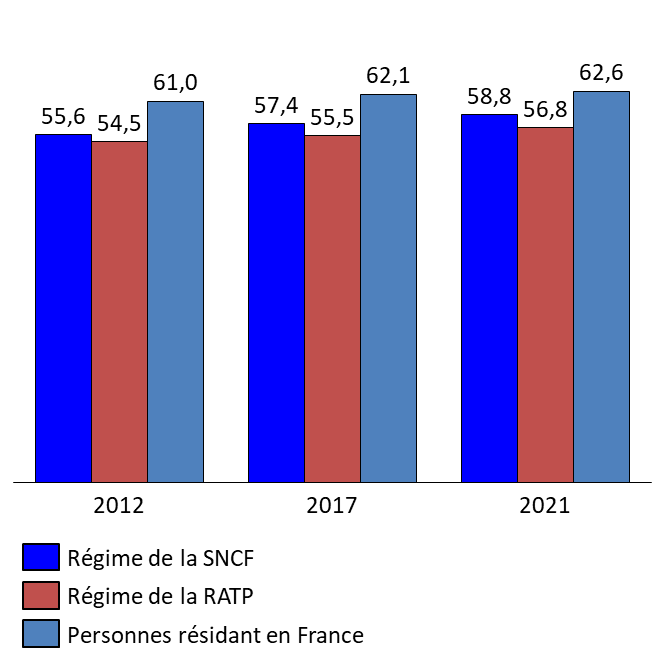

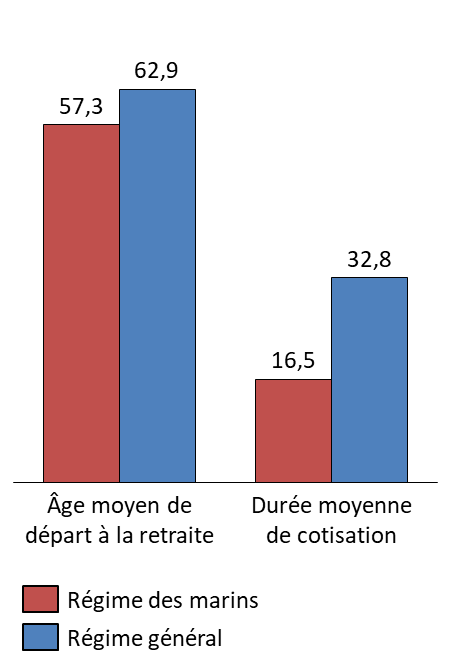

Les règles dérogatoires prévues par les deux régimes se traduisent principalement par un âge moyen de départ en retraite anticipé par rapport à la moyenne du régime général.

Âge moyen de départ à la

retraite pour les régimes

de la SNCF et de la RATP

(en années)

Source : commission des finances, d'après les données de l'Insee et les documents budgétaires

Les deux régimes concernés ont par surcroît des ratios démographiques (cotisants/retraités) dégradés. Alors qu'en 1947, la SNCF représentait 400 000 agents et 316 000 pensionnés, le ratio est aujourd'hui pour la SNCF de 0,57 (115 000 cotisants pour 235 000 pensionnés) et pour la RATP de 0,85 (41 000 cotisants pour 50 000 pensionnés).

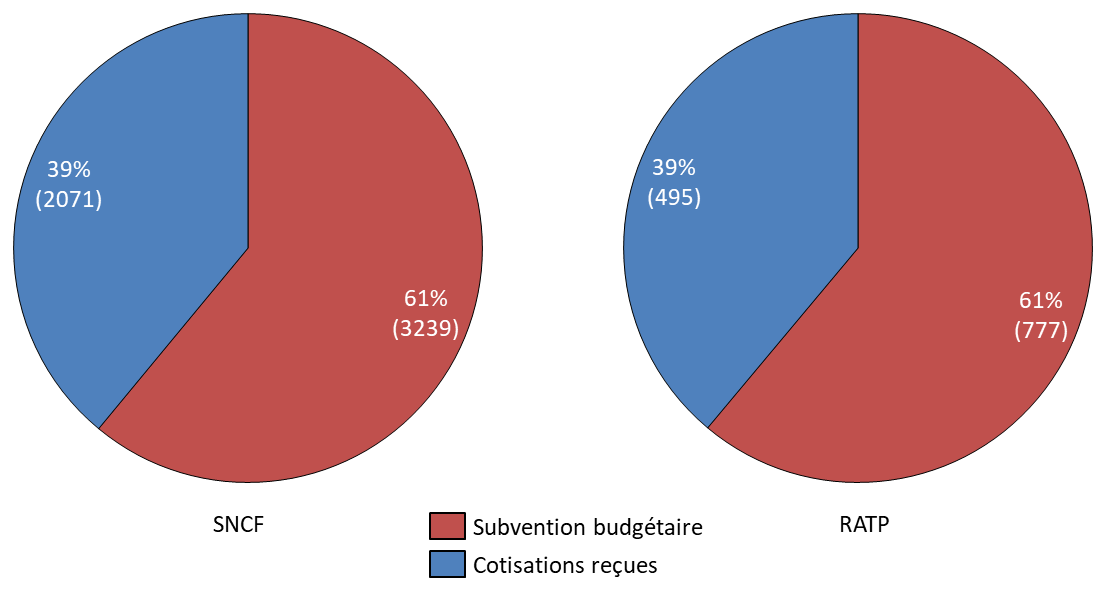

Par conséquent, ces deux régimes qui sont désormais fermés sont largement financés par la subvention d'équilibre versée chaque année par l'État qui représenterait 3,5 milliards d'euros en 2024 pour la SNCF et 887 millions d'euros en 2024 pour la RATP.

Financement des pensions versées par les

régimes

de la SNCF et de la RATP

(en millions d'euros et en 2022)

Source : commission des finances, d'après les documents budgétaires

Le programme retrace enfin des subventions de moindre importance, à hauteur de 15 millions d'euros au total, pour les pensions des anciens agents des chemins de fer d'Afrique du Nord et d'outre-mer, d'une part, et la caisse autonome mutuelle de retraite (CAMR) de certains anciens agents des chemins de fer secondaires, d'autre part.

C. LA SUBVENTION VERSÉE AU RÉGIME DES MARINS CONSTITUE UN SOUTIEN NÉCESSAIRE À L'ATTRACTIVITÉ DE CE SECTEUR

Le programme 197 « Régime de retraite et de sécurité sociale des marins » finance la subvention d'équilibre à la caisse de retraite des marins et les dépenses de fonctionnement de l'Établissement national des invalides de la marine (ENIM).

Le régime de retraite des marins est un régime dérogatoire au régime général qui prévoit en particulier un âge d'ouverture des droits précoce en comparaison avec le régime général : la pension d'ancienneté servie par le régime peut être versée dans certains cas à partir de 50 ans, avec un nombre d'annuité de 25 ans. Par surcroît, plus de la moitié des pensions liquidées en 2021 correspondent à des « pensions spéciales », qui est un dispositif qui permet à des marins polypensionnés de disposer d'une pension versée par l'ENIM lorsque son temps de service est compris entre trois mois et quinze ans.

Condition d'âge et durée de

cotisation pour les pensions versées

par la Caisse de retraite des

marins en 2021

(en années)

Source : commission des finances, d'après les données de la CNAV et les réponses au questionnaire budgétaire

Si la loi du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023 a fermé plusieurs régimes spéciaux, le législateur a fait le choix de ne pas fermer celui des marins.

La rapporteure spéciale partage ce choix et estime que le subventionnement par des crédits budgétaires du régime des marins est une nécessité pour assurer la compétitivité et, partant, la continuité des secteurs économiques qui emploient des marins, dont notamment le secteur de la pêche. Le choix fait par le législateur en 2023 rejoint à ce titre les conclusions formulées par la rapporteure spéciale dans son rapport de juillet 2022 sur l'hypothèse d'une fermeture du régime des marins13(*).

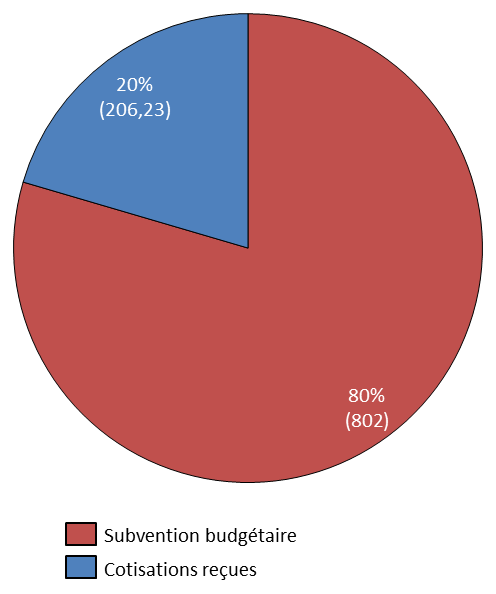

Le régime des marins se caractérise par un ratio démographique (cotisants/pensionnés) particulièrement dégradé qui atteint 0,25 en 2022 (25 000 cotisants pour 103 000 pensionnés).

Par conséquent, la subvention d'équilibre versée par l'État représente 78 % des recettes du régime avec 802 millions d'euros en 2023. Cette subvention serait en baisse et atteindrait 787 millions d'euros en 2024, du fait d'un prélèvement exceptionnel de l'opérateur sur sa trésorerie.

La subvention d'équilibre au régime serait complétée par une subvention pour charges de service public versé à l'ENIM à hauteur de 13 millions d'euros en 2024. Cette subvention a pour but de couvrir les frais de gestion de l'ENIM qui emploie 290 équivalents temps plein travaillés (ETPT) en 2023 et gère les deux branches du régime des marins : la branche « maladie » qui représente un tiers des charges et la branche « vieillesse », étant entendu que la subvention d'équilibre versées par le programme 197 a pour seul objet l'équilibrage de la branche « vieillesse ».

Financement des pensions versées par la Caisse de retraite des marins

(en millions d'euros et en 2023)

Source : commission des finances, d'après les réponses au questionnaire budgétaire

D. LE PROGRAMME 195 INTÈGRE DÉSORMAIS LES SUBVENTIONS D'ÉQUILIBRE VERSÉES AUX RÉGIMES DE RETRAITE DE LA CULTURE

Le programme 195 « Régimes de retraite des mines, de la SEITA et divers » finance diverses subventions d'équilibre dirigées soit vers des régimes fermés soit vers des régimes correspondant à une situation très spécifique, pour un montant total qui serait de 1,1 milliard d'euros en 2024.

En premier lieu, la subvention versée au régime des mines représenterait 920 millions d'euros soit 84 % des crédits du programme. Ce régime, dont la gestion opérationnelle est assurée par la Caisse des dépôts et consignations, est fermé depuis le 30 août 2010. Par conséquent, il fait face à un ratio démographique dégradé de 0,005 en 2023 (878 cotisants pour 193 000 pensionnés) et il devrait s'éteindre à horizon 2100.

En deuxième lieu, le programme verse des subventions d'équilibre à d'autres régimes fermés de moindre importance démographique : celui de la SEITA fermé depuis le 1er juillet 1980 pour un montant de 129 millions d'euros, celui de la Caisse des retraites des régies ferroviaires d'outre-mer (CRRFOM) pour 0,7 million d'euros et des versements liés à la liquidation de l'ORTF pour 0,06 million d'euros.

Enfin en troisième lieu, à compter de l'exercice 2024 le programme 195 intègre les subventions d'équilibre versées aux deux régimes spéciaux de la culture : celui de l'Opéra national de Paris et celui de la Comédie-Française.

Ces deux régimes sont encore ouverts et représentent ensemble une subvention globale de 25 millions d'euros. Le régime de la Comédie-Française, dont le ratio démographique est de 0,79 (347 cotisants pour 439 pensionnés), bénéficierait en 2024 d'une subvention de 4,9 millions d'euros. Le régime de l'Opéra national de Paris, dont le ratio démographique est de 1,07 (1859 cotisants pour 1829 pensionnés), bénéficierait en 2024 d'une subvention de 20,1 millions d'euros.

Répartition des crédits du programme 195 par régime subventionné

(en millions d'euros de CP et en 2024)

Source : commission des finances, d'après les documents budgétaires

II. LES OBSERVATIONS DE LA RAPPORTEURE SPÉCIALE

A. LA RÉFORME PARAMÉTRIQUE ENTRÉE EN VIGUEUR LE 1ER SEPTEMBRE 2023 NE SE TRADUIT PAS PAR UNE RÉDUCTION EN 2024 DES CRÉDITS DE LA MISSION

1. La réforme des retraites de 2023 n'entrera pas en vigueur avant le 1er janvier 2025 pour les régimes de la SNCF et de la RATP

Les deux principaux régimes de la mission, au regard du montant de la subvention d'équilibre versée chaque année, sont le régime de la SNCF et celui de la RATP (cf supra).

Si ces deux régimes sont désormais fermés, respectivement depuis le 1er janvier 2020 et depuis le 1er septembre 2023, ils continuent de gérer des affiliés qui cotisent selon les règles spécifiques applicables au régime et qui seront amenés à liquider leur pension au regard des règles de ces régimes à la date de leur liquidation.

Par conséquent, la question de l'inclusion des régimes spéciaux dans le périmètre d'application des réformes paramétriques des retraites a, y compris lorsque les régimes spéciaux sont fermés, une incidence financière pour l'État dès lors que l'équilibre financier des régimes concernés est assuré chaque année par le versement d'une subvention d'équilibre.

La loi du 14 avril 2023 de financement rectificative de la sécurité sociale14(*), qui a mis en oeuvre une réforme paramétrique pour le système de retraite entrée en vigueur dès le 1er septembre 2023, n'est pas entrée immédiatement en vigueur pour les régimes de la SNCF et de la RATP.

Le Gouvernement a fait le choix de reporter au 1er janvier 2025 la date d'entrée en vigueur, pour ces deux régimes, de la transposition des décalages paramétriques progressifs prévus par la réforme en matière d'âge d'ouverture des droits (AOD) et de durée d'assurance requise (DAR).

Pour la SNCF, l'entrée en vigueur de la réforme se traduira par le passage progressif à un âge de départ à la retraite fixé à 59 ans en 2034 pour le cas général et à 54 ans en 2034 pour les agents de conduite.

Pour la RATP, l'âge de départ à la retraite sera porté à 59 ans pour les générations nées à partir de 1975 et ayant effectué 27 ans de service dans un « tableau A »15(*). L'âge de départ à la retraite sera porté à 54 ans pour les générations nées à partir de 1980 et ayant effectué 27 ans de service dans un « tableau B »16(*).

Par conséquent, la réforme paramétrique de 2023 reste sans incidence sur les règles de ces deux régimes d'ici à 2025.

Pour le régime de la RATP, l'effet financier de la fermeture restera limité pendant les premières années, du fait du stock des pensionnés et des affiliés qui resteront gérés par la caisse de retraite du personnel de la RATP. Les coûts induits par la fermeture, qui correspondent aux cotisations des nouveaux agents qui seront versées au régime général, sont estimés à 0,7 million d'euros en 2023 et à 12 millions d'euros en 2024 par la caisse.

La rapporteure spéciale relève que le choix du Gouvernement de repousser l'échéance de l'entrée en vigueur de sa réforme paramétrique est à la charge du budget général, qui devra intégralement compenser le maintien en vigueur pendant une plus longue durée des règles dérogatoires des régimes spéciaux de la RATP et de la SNCF.

La rapporteure spéciale relève également à cet égard que la fermeture de ces deux régimes ne signifie en aucun cas l'arrêt immédiat de l'activité de leur gestionnaire, comme l'illustre le fait que la caisse de retraite du personnel de la RATP estime à 2116 la date d'extinction du régime de la RATP. Les gestionnaires de ce régime seront par surcroît confrontés dans les années à venir à la question de la portabilité des droits sociaux des agents de la RATP, dans le cadre de l'ouverture progressif à la concurrence des activités de transport et du transfert de ces agents à d'autres organismes.

2. La réforme des retraites de 2023 est sans incidence sur le régime de retraite des marins

Le régime de retraite des marins répond à des règles très spécifiques qui visent à tenir compte de la pénibilité particulière associé au temps de service en mer et de l'importance de la concurrence internationale dans les secteurs économiques qui nécessitent d'employer des gens de mer.

Du fait de leur spécificité, les règles de ce régime n'ont pas été modifiées par la réforme paramétrique de 2023 mise en oeuvre par la loi du 14 avril 202317(*) de financement rectificative de la sécurité sociale.

La réforme n'a donc pas eu d'incidence financière ni sur le régime ni sur le montant de la subvention d'équilibre qui sera versée par l'État en 2024.

La rapporteure spéciale estime qu'étant donnée les paramètres particuliers pris en compte pour le calcul des pensions du régime des marins, une éventuelle réforme ne pourrait pas prendre la forme d'un alignement sur le régime général.

Pour autant, le choix fait par le législateur de maintenir un régime spécial pour les marins ne saurait se traduire par une inertie des règles de ce régime qui sont largement perfectibles. La rapporteure spéciale rappelle à ce titre les recommandations formulées dans son rapport d'information précitée de 2022 relatives à la modernisation des fonctions prévues par le régime et à la prise en compte de la notion de temps de mer pour le calcul des droits à pension des marins.

3. La nouvelle maquette budgétaire du programme 195 renforce la lisibilité du soutien du budget de l'État aux régimes spéciaux

Sous réserve des observations sur le nouveau schéma de financement des régimes spéciaux fermés déficitaires, détaillées infra, la rapporteure spéciale se félicite de l'adoption d'une nouvelle maquette budgétaire pour la mission qui intègre aux crédits du programme 195 les dotations d'équilibre versées chaque année aux régimes de retraite de la culture, celui de l'Opéra national de Paris et celui de la Comédie Française, qui était auparavant retracés dans le programme 131 de la mission « Culture ».

La rapporteure spéciale avait plusieurs fois recommandé cette évolution de la maquette budgétaire18(*) et elle estime qu'elle intervient à un moment opportun, étant donné le choix du législateur de ne pas remettre en cause le caractère autonome et dérogatoire de ces régimes qui n'ont pas été fermés dans le cadre de la réforme des retraites de 202319(*).

B. LE NOUVEAU SCHÉMA DE FINANCEMENT INSCRIT DANS LE PROJET DE LOI DE FINANCEMENT DE LA SÉCURITÉ SOCIALE (PLFSS) POUR 2024 NUIT À LA LISIBILITÉ DU FINANCEMENT PAR L'ÉTAT DES RÉGIMES SPÉCIAUX DE RETRAITE

1. Le PLFSS pour 2024 prévoit une intégration financière au régime général de tous les régimes spéciaux fermés et qui étaient équilibrés auparavant par une subvention budgétaire

L'article 9 du projet de loi de financement de la sécurité sociale (PLFSS) pour 2024, présenté par le Gouvernement comme une « simplification du schéma de financement du système de retraite dans le cadre de l'extinction des régimes spéciaux », prévoit la mise en place d'une nouvelle architecture de financement extrabudgétaire pour la quasi-intégralité des régimes dans le périmètre de la mission « Régimes sociaux et de retraite ».

En cas d'application de ce schéma, les crédits budgétaires de la mission devraient être réduits de 5,4 milliards d'euros, soit 87 % de son montant total, étant entendu que la charge serait constante pour l'État dès lors que le même montant serait déduit du budget général à travers l'affectation d'une fraction des recettes de la taxe sur la valeur ajoutée (TVA).

Le nouveau schéma de financement proposé par le Gouvernement consiste à faire du régime général, et de la Caisse nationale d'assurance vieillesse (CNAV), « l'équilibreur en dernier ressort »20(*) des comptes des régimes spéciaux fermés.

Le périmètre des régimes concernés par cette nouvelle architecture, qui excède celui de la mission, correspond aux régimes spéciaux qui sont fermés à la date du 1er septembre 2023.

Les régimes de la mission concernés par cette nouvelle architecture sont les régimes suivants :

- le régime de la RATP ;

- le régime de la SNCF ;

- le régime des mines ;

- le régime de la SEITA ;

- le régime des régies ferroviaires d'outre-mer ;

- le régime de l'ORTF ;

- le régime des chemins de fer d'Afrique du Nord et d'outre-mer.

Parallèlement, les régimes en dehors de la mission concernés par cette nouvelle architecture sont les régimes suivants :

- le régime des industries électriques et gazières (IEG) ;

- le régime des clercs et employés de notaires ;

- le régime de la Banque de France ;

- le régime des membres du Conseil économique, social et environnemental.

L'ensemble de ces régimes, du fait de leur fermeture, sont concernés par une dégradation progressive de leur ratio démographique et par conséquent par l'apparition puis l'aggravation d'un déficit annuel résultant de la différence entre les cotisations reçues et les pensions versées.

Le nouveau schéma prévoit, après que les différents régimes spéciaux ont épuisés le cas échéant la trésorerie et les réserves dont ils disposent, que le régime général prenne intégralement en charge les déficits de ces régimes.

Pour compenser le fait que le régime général se substitue à l'État en tant qu'équilibreur en dernier ressort des régimes spéciaux fermés, le Gouvernement prévoit, d'une part, de supprimer les subventions d'équilibres des régimes jusqu'à présent retracées dans la mission « Régime sociaux et de retraite » et, d'autre part, de compenser les dépenses à venir de la CNAV par l'affectation d'une fraction de TVA au régime général.

Le schéma de financement prévoit enfin une contribution de l'Agirc-Arrco pour assurer l'équilibrage des régimes spéciaux fermés pour tenir compte des nouvelles cotisations dont il bénéfice du fait de l'affiliation à son régime complémentaire des nouveaux salariés des secteurs et entreprises concernés.

Le nouveau schéma de financement est en principe neutre financièrement, étant entendu que le Gouvernement prévoit que la fraction de TVA attribuée à la CNAV « pourrait être revue à intervalles réguliers après la présentation d'un rapport au Parlement »21(*).

Le PLFSS pour 2024 prévoit que l'intégration financière des régimes actuellement bénéficiaires d'une subvention budgétaire d'équilibre entrera en vigueur au 1er janvier 2025, pour tenir compte du délai nécessaire afin de « modifier les programmes budgétaires correspondant » et de « calibrer la fraction de TVA affectée à la sécurité sociale »22(*).

2. Le nouveau schéma crée un risque de confusion entre la compensation des déséquilibres démographiques et l'effort budgétaire de l'État pour équilibrer certains régimes

Le nouveau schéma de financement a pour but de fusionner toutes les subventions dont bénéficieraient les régimes spéciaux fermés au profit d'une unique subvention d'équilibre versée par la CNAV.

Cette subvention d'équilibre unique recouvre trois composantes de l'ancien schéma de financement :

- la compensation au titre de la fermeture, qui correspond aux cotisations perçues par la CNAV du fait de l'affiliation des nouveaux salariés au régime général ;

- la compensation généralisée vieillesse23(*) qui est un système de péréquation entre les régimes de retraite pour tenir compte des déséquilibres démographiques ;

- la subvention budgétaire de l'État qui matérialise l'effort financier de l'État pour soutenir à la fois la part de déséquilibre démographique non compensée par la compensation généralisée et l'existence de règles dérogatoires du régime général au bénéfice de certains assurés.

En fusionnant ces trois composantes en une seule, le nouveau schéma a pour effet de rendre indiscernable ces trois composantes qui répondent pourtant à des logiques distinctes.

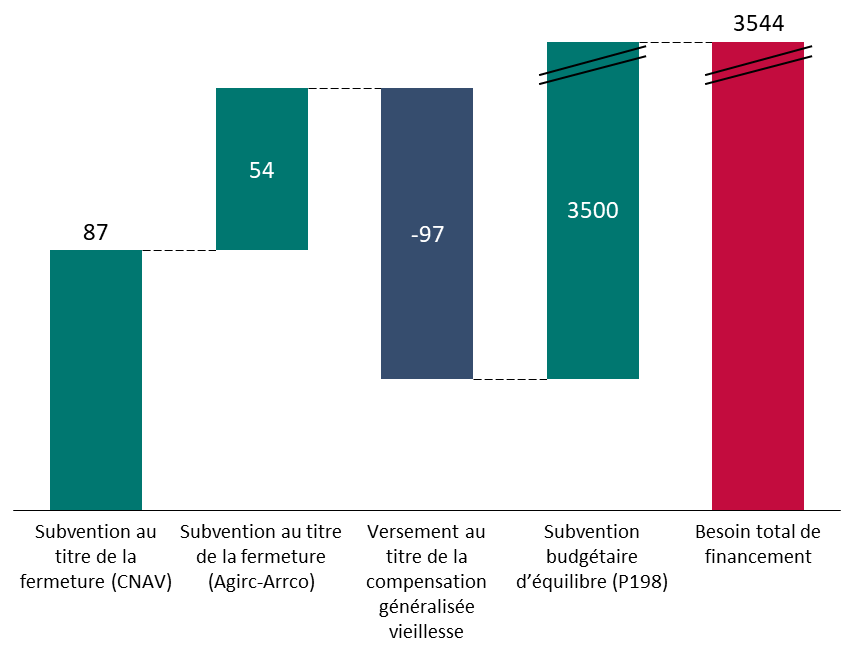

La rapporteure spéciale relève à ce titre que nous disposons d'une expérience concluante de financement d'un régime fermé sans intégration financière au régime général. En effet, le régime de la SNCF, fermé depuis le 1er janvier 2020, a négocié une convention avec la CNAV et l'Agirc-Arrco sur la condition de compensation de sa fermeture.

En 2024, le régime de la SNCF est équilibré par trois flux distincts :

- une subvention de 141 millions d'euros au titre de sa fermeture, répartie entre 87 millions d'euros de la CNAV et 54 millions d'euros de l'Agirc-Arrco ;

- un versement de 97 millions d'euros des autres régimes de retraite au titre de la compensation généralisée vieillesse ;

- une subvention budgétaire d'équilibre de 3,5 milliards d'euros porté par le programme 198 « Régimes sociaux et de retraite des transports terrestres » de la présente mission et donc assumée par le budget général de l'État.

Il est à ce titre permis de s'interroger de l'opportunité d'un tel changement du schéma de financement. La rapporteure spéciale regrette cette proposition figurant dans le PLFSS pour 2024, considérant que cela réduit la lisibilité, pour les assurés sociaux et les contribuables, des modalités de financement du déficit des régimes spéciaux de retraite fermés.

Schéma d'équilibrage financier du régime de la SNCF

(en millions d'euros et en 2024)

Source : commission des finances, d'après les documents budgétaires, les réponses au questionnaire budgétaire et le rapport à la commission des comptes de la sécurité sociale de septembre 2023

3. Le nouveau schéma dessaisit le Parlement du contrôle des subventions budgétaires d'équilibre au profit d'un alourdissement de la fiscalité affectée

La nouvelle architecture de financement proposée par le Gouvernement, qui est en principe neutre financièrement, repose sur un mécanisme de substitution au budget général de l'État d'une part de fiscalité affectée.

La rapporteure spéciale souligne qu'une telle opération, sans remettre en cause sa neutralité financière de principe, n'est pas neutre sur le plan politique et institutionnel.

En effet, une fois le nouveau schéma de financement entré en vigueur, l'ensemble des subventions d'équilibre aux régimes spéciaux de retraite fermé, qui faisaient jusqu'ici l'objet d'un examen annuel dans le cadre du vote des crédits de la mission « Régime sociaux et de retraite », seront confondues dans une fraction de TVA affectée au régime général.

La rapporteure spéciale estime que l'intention du Gouvernement de revoir à intervalles réguliers cette fraction après la présentation d'un rapport au Parlement correspond à un niveau d'information minimum de la représentation nationale mais qui se trouvera en tout état de cause dégradé par le nouveau schéma de financement.

TROISIÈME PARTIE :

LE COMPTE D'AFFECTATION

SPÉCIALE « PENSIONS »

I. LES CRÉDITS DU COMPTE D'AFFECTATION SPÉCIALE « PENSIONS »

A. LE COMPTE D'AFFECTATION SPÉCIALE (CAS) « PENSIONS » FINANCE UNE PARTIE DES DÉPENSES DE RETRAITE DES AGENTS PUBLICS

Le compte d'affectation spéciale (CAS) « Pensions » a été créé en 2006 en application de la loi organique relative aux lois de finances (LOLF) du 1er août 200124(*). Son objet est de retracer toutes les opérations relatives aux pensions et aux avantages accessoires gérés par l'État. Le CAS « Pensions » retrace à ce titre toutes les opérations de financement, en recettes et en dépenses, des régimes de retraite des fonctionnaires civils de l'État, des militaires et des ouvriers de l'État.

Pour autant, la rapporteure spéciale relève que ces régimes de retraite ne suffisent pas à épuiser la diversité des situations dans lesquelles peuvent se trouver les agents publics pour leur régime de retraite.

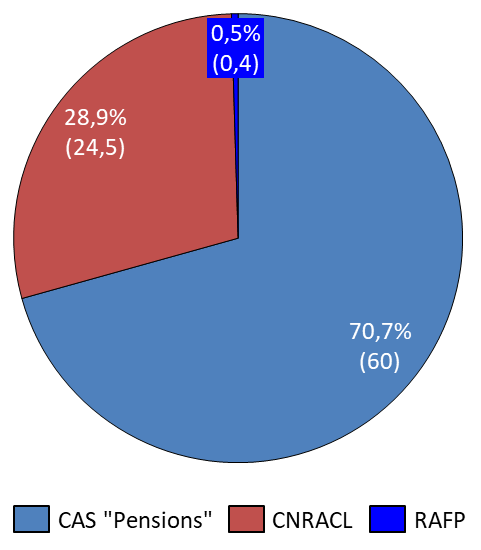

En effet, les fonctionnaires de la fonction publique territoriale et de la fonction publique hospitalière sont affiliés à un régime distinct géré par la Caisse nationale de retraites des agents des collectivités locales (CNRACL) qui verse un montant annuel de pensions de 24,5 milliards d'euros. Les fonctionnaires titulaires des trois versants de la fonction publique sont en parallèle affiliés à un régime additionnel par capitalisation, le régime de retraite additionnelle de la fonction publique (RAFP), financé par des cotisations assises sur la part indemnitaire du traitement, qui verse un montant annuel de pensions, équivalant à 428 millions d'euros en 2022.

Il faut enfin ajouter à cet état des lieux le cas des agents publics non-titulaires, ou contractuels, qui représentaient 21,5 % de l'emploi public en 2021 et qui sont affiliés pour la couverture de base au régime général et pour la couverture complémentaire à un régime complémentaire spécifique, l'Institution de retraite complémentaire des agents non-titulaires de l'État et des collectivités publiques (Ircantec), qui verse un montant annuel de pensions de 3,8 milliards d'euros.

Dépenses de retraite pour les fonctionnaires titulaires

(en milliards d'euros et en 2022)

Source : commission des finances, d'après le rapport annexé au projet de loi de finances pour 2024 sur les pensions de retraite de la fonction publique

Le compte d'affectation spéciale « Pensions » est lui-même subdivisé en trois programmes budgétaires :

- le programme 741 « Pensions civiles et militaires de retraite et allocations temporaires d'invalidité » qui retrace les recettes et les dépenses des deux principaux régimes de retraite du CAS : le régime de retraite des fonctionnaires civils de l'État et le régime de retraite des militaires ;

- le programme 742 « Ouvriers des établissements industriels de l'État » qui retrace les recettes et les dépenses du régime des ouvriers de l'État géré par le Fonds spécial des pensions des ouvriers des établissements industriels de l'État (FSPOEIE) et le fonds gérant les rentes d'accident du travail des ouvriers civils des établissements militaires (RATOCEM) ;

- le programme 743 « Pensions militaires d'invalidité et des victimes de guerre et autres pensions » qui présente la particularité de ne pas avoir de recettes et de retracer les dépenses afférentes à des pensions ou prestations non-contributives.

Répartition par programme des crédits du CAS « Pensions »

(en milliards d'euros de CP proposés pour 2024)

Source : commission des finances, d'après les documents budgétaires

Le montant total des crédits demandés pour les trois programmes budgétaires du CAS « Pensions », de 67,6 milliards d'euros en 2024, est en hausse de 5 % par rapport à 2023. Cette hausse est essentiellement due à l'anticipation d'une hausse de 5,3 % des pensions de retraite à partir du 1er janvier 2024 et de 4,6 % pour les pensions d'invalidité à partir du 1er avril 2024, dans un contexte de reprise de l'inflation.

En additionnant les crédits du CAS « Pensions » et ceux de la mission « Régimes sociaux et de retraite », le montant total des crédits demandés pour 2024 est de 73,8 milliards d'euros.

Les régimes entrant dans le champ du CAS « Pensions » font également l'objet d'un suivi relatif à leur frais de gestion, qui sont stables au regard des prévisions relatives à l'année 2024. Le ratio de frais de gestion particulièrement élevé pour le Fonds spécial des pensions des ouvriers des établissements industriels de l'État (FSPOEIE) s'explique à la fois par le montant réduit des pensions versées et par le coût important de gestion opérationnelle du fonds.

Frais de gestion des régimes dans le champ du CAS « Pensions »

(en dépenses de gestion en euros pour 100 euros de prestations servies)

Source : commission des finances, d'après les documents budgétaires

B. LES DÉPENSES DU PROGRAMME 741, QUI RETRACE LE FINANCEMENT DES RÉGIMES DE RETRAITE DES FONCTIONNAIRES CIVILS DE L'ÉTAT ET DES MILITAIRES, AUGMENTENT DE PLUS DE 5 % EN UN AN

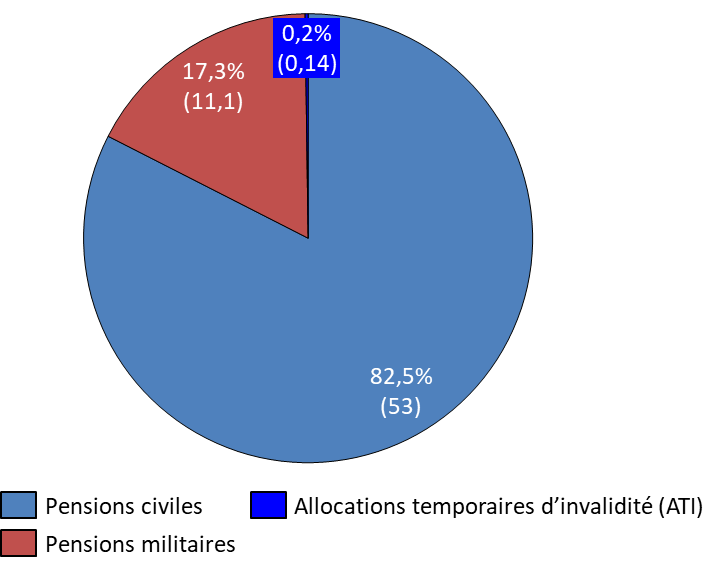

Le programme 741 recouvre l'essentiel du CAS « Pensions » avec 95 % de crédits du compte. Il finance à la fois la couverture du risque « vieillesse » et le versement des allocations temporaires d'invalidité (ATI) pour les fonctionnaires titulaires de l'État.

Il financerait, en 2024, les catégories de dépenses suivantes :

- le versement des pensions de retraite de la fonction publique d'État à hauteur de 53 milliards d'euros pour les pensions civiles et de 11,1 milliards d'euros pour les pensions militaires ;

- le versement des allocations temporaires d'invalidité (ATI) à hauteur de 140 millions d'euros.

Dépenses du programme 741 par catégorie

(en milliards d'euros et en CP pour 2024)

Source : commission des finances, d'après les documents budgétaires

Pour couvrir ces dépenses, le programme 741 est destinataires de plusieurs catégories de recettes publiques.

En premier lieu, les cotisations « salariales » des fonctionnaires qui seraient de 7,2 milliards d'euros en 2024. Ces cotisations sont calculées sur une assiette restreinte au regard du traitement des agents publics qui correspond au traitement indiciaire brut ainsi que les primes ouvrant droit à pension. Le taux de calcul de la cotisation, qui était fixé à 7,85 % jusqu'en 2010, a été progressivement relevé pour converger vers le taux de cotisation du régime général. Ce taux est fixé depuis 2020 à 11,10 %, ce qui est proche mais non équivalent au taux du régime général qui est de 11,31 %, en tenant compte de la contribution au régime complémentaire obligatoire Agirc-Arrco.

En deuxième lieu, les contributions de l'État employeur, qui correspondent aux cotisations « patronales » pour les fonctionnaires qui seraient de 47,9 milliards d'euros en 2024. Pour le calcul de la contribution de l'État employeur, il existe deux taux applicables : le taux « civil » fixé à 74,28 % depuis 2014, et le taux « militaire » fixé à 126,07 % depuis 2013.

Pour les fonctionnaires de l'État en mobilité dans la fonction publique territoriale ou hospitalière, le taux de contribution de leur employeur est aligné sur celui de la CNRACL, c'est-à-dire 30,65 %.

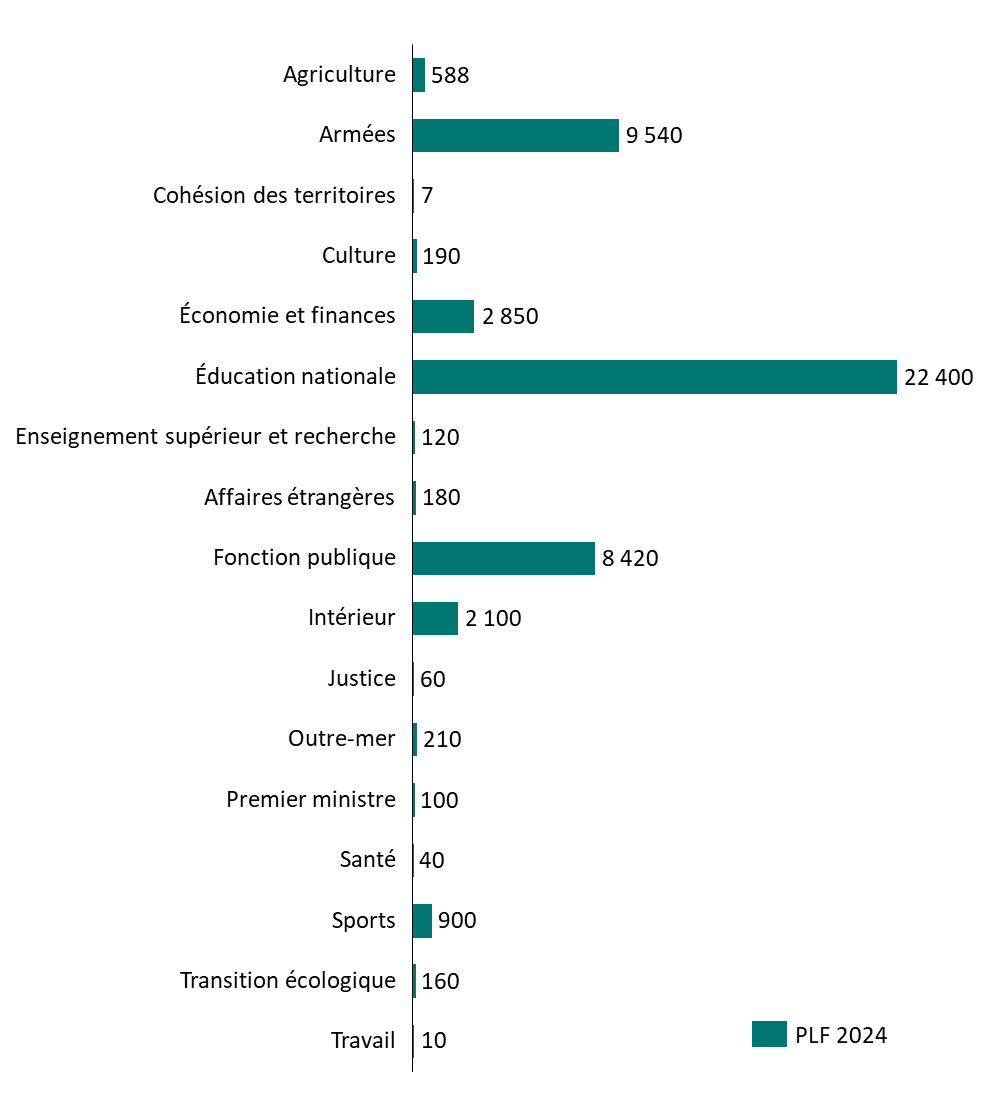

Répartition par ministère des contributions de l'État employeur

(en millions d'euros)

Source : commission des finances, d'après les réponses au questionnaire budgétaire

Ces recettes sont complétées par le transfert à l'État par la CNRACL des cotisations des agents de l'État ayant opté pour le statut de fonctionnaire territorial.

Enfin, les allocations temporaires d'invalidité (ATI) font l'objet d'un circuit de financement distinct. En effet, pour couvrir ce risque, le taux de cotisation de l'État employeur est complété par un taux spécifique de couverture de financement des allocations temporaires d'invalidité de 0,32 %. En 2024, les recettes associées à la couverture du risque sont estimée à 176 millions d'euros, ce qui permet d'équilibrer les dépenses associées, qui sont estimées à 141 millions d'euros.

En 2024, les documents budgétaires prévoient que la section du programme 741 au sein du CAS « Pensions » sera déficitaire, pour la troisième année consécutive, à hauteur de 2,5 milliards d'euros.

Ce déficit résulte du fait que les dépenses du programme 741 sont plus dynamiques que les recettes associées.

En particulier, en ce qui concerne l'exercice 2024, le projet de budget intègre à ces prévisions la revalorisation des pensions de retraite qui interviendra le 1er janvier 2024 à hauteur de 5,3 %.

En parallèle, si les mesures de revalorisation des rémunérations publiques annoncées en 2023, dont l'attribution de cinq points d'indice majoré à compter du 1er janvier 2024 pour tous les agents publics et la revalorisation du point d'indice à hauteur de 1,5 % à compter du 1er juillet 2023, se traduisent par une croissance annuelle des recettes de cotisations de 1,8 %, cette croissance est moins dynamique que celle des dépenses.

La différence entre le rythme de revalorisation des pensions et celui des rémunérations participe à un creusement du déficit de la section du programme 741 qui passerait de 790 millions d'euros prévus en 2023 à 2,5 milliards d'euros prévus en 2024.

C. LES DÉPENSES RELATIVES AU RÉGIME DES OUVRIERS DE L'ÉTAT ET AUX PENSIONS MILITAIRES D'INVALIDITÉ (PMI), RESPECTIVEMENT RETRACÉS DANS LES PROGRAMMES 742 ET 743, SONT STABLES

Le programme 742 « Ouvriers des établissements industriels de l'État » retrace le soutien public au régime de sécurité sociale des ouvriers de l'État, à travers, d'une part, le financement des prestations vieillesse et invalidité versées par le fonds spécial des pensions des ouvriers des établissements industriels de l'État (FSPOEIE) et, d'autre part, le financement des rentes d'accidents du travail des ouvriers civils des établissements militaires (RATOCEM).

Les RATOCEM sont intégralement financées par le versement d'une subvention budgétaire versée par le ministère des armées. Pour 2024, les dépenses associées au RATOCEM sont estimées à 58 millions d'euros, un montant stable par rapport à 2023 (+ 0,58 %)

La couverture des risques « vieillesse » et « invalidité » pour les ouvriers de l'État est assurée par le FSPOEIE. Institué par la loi du 21 mars 1928, ce fonds est géré depuis sa création par la Caisse des dépôts et consignations.

Les dépenses du FSPOEIE devraient être stables en 2024, étant donné que la réduction du nombre de pensionnés devrait être compensée par la revalorisation des pensions prévue à hauteur de 5,3 % au 1er janvier 2024. Les dépenses estimées pour 2024 atteignent 2 milliards d'euros, en hausse de 1,2 % par rapport à 2023.

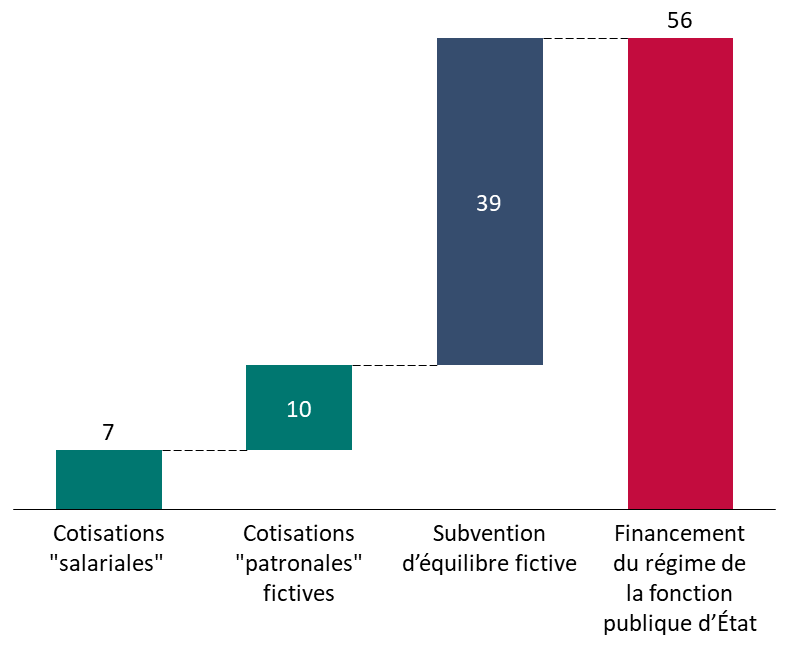

En face de ces dépenses, le FSPOEIE dispose de quatre catégories de recettes :

- des cotisations « salariales » versées par les ouvriers de l'État selon un taux identique à celui des fonctionnaires titulaires, soit 11,10 % ;

- des cotisations « patronales » versées par les ministères qui emploient des ouvriers de l'État, selon un taux spécifique fixé à 35,01 % ;

- un versement au titre de la compensation généralisée vieillesse25(*) ;

- une subvention d'équilibre versée par l'État, qui est répartie entre neuf programmes du budget général et du budget annexe « Contrôle et exploitation aériens » au prorata des effectifs de pensionnés pour chaque programme. Cette subvention, d'un montant de 1,6 milliard d'euros en 2024, représenterait 79,7 % des recettes du FSPOEIE.

L'importance de la subvention d'équilibre s'explique en premier lieu par le fait que le régime supporte un ratio démographique (cotisants/pensionnés) dégradé de 0,28, soit 18 000 cotisants pour 94 000 pensionnés au 31 décembre 2022.

Répartition des recettes du FSPOEIE par catégorie

(en millions d'euros et en 2024)

Source : commission des finances, d'après les documents budgétaires

Le programme 743 « Pensions militaires d'invalidité et des victimes de guerre et autres pensions » finance plusieurs dispositifs de pensions et allocations non-contributives, c'est-à-dire intégralement pris en charge par la solidarité nationale.

À ce titre, à la différence des autres programmes du CAS « Pensions », le programme 743 n'est pas affectataire de ressources propres extrabudgétaires. L'intégralité des actions du programme sont financées par diverses subventions versées depuis d'autres programmes budgétaires.

Les deux principaux dispositifs retracés dans le programme concernent le financement de l'allocation de reconnaissance du combattant d'une part et le financement des pensions militaires d'invalidité d'autre part. Ces deux dispositifs représentent 95 % des crédits du programme.

L'allocation de reconnaissance du combattant, versée aux titulaires de la carte du combattant âgés de plus de 65 ans, représente un coût estimé à 536 millions d'euros en 2024. Malgré la décroissance des effectifs, cette dépense reste dynamique du fait de l'indexation sur le point d'indice de la fonction publique.

Les pensions militaires d'invalidité (PMI), accordées aux militaires victimes d'accidents imputables au service ou à des faits de guerre ainsi que certains civils victimes de guerre ou d'actes de terrorisme, représentent un coût estimé à 690 millions d'euros en 2024 pour 162 000 pensionnés. Le coût global du dispositif suit une tendance de réduction (- 8,5 % en un an) du fait de la réduction du nombre de bénéficiaires.

Répartition par action des dépenses du programme 743

(en millions d'euros et en CP pour 2024)

Source : commission des finances, d'après les documents budgétaires

Les autres actions du programme, qui représentent 5 % des crédits du programme, permet de financer les allocations non-contributives suivantes :

- pensions du régime concordataire pour les ministres des cultes en Alsace-Moselle ;

- allocations de reconnaissance pour les anciens membres des formations supplétives en Algérie ;

- pensions des anciens agents du chemin de fer franco-éthiopien ;

- pensions des sapeurs-pompiers victimes d'accident ;

- pensions de l'ORTF.

II. LES OBSERVATIONS DE LA RAPPORTEURE SPÉCIALE

A. LA RÉFORME PARAMÉTRIQUE DE 2023, QUI S'APPLIQUE AUX AGENTS PUBLICS, A DES EFFETS FINANCIERS LIMITÉS EN 2023 ET EN 2024

La réforme des retraites de 2023, mise en oeuvre par la loi de financement rectificative de la sécurité sociale du 14 avril 2023, est applicable au régime des agents de la fonction publique d'État.

Par conséquent, pour les fonctionnaires titulaires de la catégorie « sédentaires », l'âge d'ouverture des droits est reporté d'un trimestre par génération à partir du 1er septembre 2023 pour atteindre 64 ans en 2030. La durée d'assurance requise est également augmentée à un rythme accéléré d'un trimestre par génération pour atteindre 172 trimestres en 2027.

Les principaux effets à court et moyen termes de la réforme sont une réduction du flux des départs et une augmentation progressive de l'âge moyen de départ qui est en 2022 de 63 ans et 10 mois.

Les estimations du service des retraites de l'État (SRE), transmises à la rapporteure spéciale, font apparaître une réduction du nombre de départ de 3,2 % du fait de la réforme en 2023. En 2024, la diminution du flux des départs devrait atteindre 10 %. En parallèle, la modification des paramètres du régime induite par la réforme a pour conséquence à court terme de réduire le montant moyen des pensions du fait de la réduction des trimestres de surcote induite par le décalage de l'âge d'ouverture des droits.

L'effet global de la réforme estimé par l'administration est cependant limité, dès lors qu'il représente des économies de 33 millions d'euros pour l'année 2023, soit 0,07 % des dépenses du régime, et de 182 millions d'euros pour l'année 202426(*), soit 0,35 % des dépenses du régime.

À moyen terme, les effets de la réforme doivent monter en charge pour un effet maximum estimé à 1,2 milliard d'euros par an en 2034. La rapporteure spéciale relève cependant qu'à long terme, l'effet de la réforme sur la revalorisation des pensions moyennes se traduit par un effet global de renchérissement des dépenses du régime à partir de 2045 et que ce surcoût est estimé à 544 millions d'euros par an en 2050. Ce surcoût est lié au fait qu'à long terme, le montant moyen des pensions à verser sera augmenté par l'allongement de l'âge de départ, les agents publics bénéficiant d'un traitement plus favorable au moment de leur départ lorsque ce départ intervient plus tard.

Effets de la réforme paramétrique de 2023 sur les dépenses du régime de retraite de la fonction publique d'État

(en millions d'euros)

Source : commission des finances, d'après les réponses au questionnaire budgétaire

En tout état de cause, les effets de la réforme sont limités au regard du montant global des dépenses du régime qui atteindrait 53 milliards d'euros en 2024. Même dans sa phase de bénéfice maximum, les économies associées à la mise en oeuvre de la réforme, de 1,2 milliards d'euros en 2034, ne couvre que 48 % du déficit prévu pour le régime en 2024.

Par conséquent, la rapporteure spéciale souligne que la réforme paramétrique de 2023 ne permettra en aucun cas d'équilibrer à elle seule le régime de la fonction publique d'État dont le déficit devrait s'aggraver en 2024.

En effet, en dépit de la réforme paramétrique de 2023, les dépenses seraient à nouveau très dynamiques en 2024, avec 53 milliards d'euros qui correspondent à une hausse de 2,8 milliards d'euros par rapport à 2023 pour les fonctionnaires civils.

Cette augmentation s'explique en premier lieu par la revalorisation des pensions évoquée supra, à hauteur de 5,3 % le 1er janvier 2024.

Or, comme cela a déjà été expliqué, la dynamique des dépenses du régime de la fonction publique d'État n'est pas compensée par une hausse symétrique des recettes, dès lors que les mesures de revalorisation des rémunérations publiques en 2023 se traduira par une croissance des recettes de cotisations du régime limitée à 1,8 % en 2024.

La conséquence de ce « déphasage » entre le rythme soutenu de croissance des dépenses indexées sur l'inflation et le rythme plus modéré de croissance des recettes est l'aggravation du solde du régime qui passerait de 789 millions d'euros en 2023 à 2,5 milliards d'euros en 2024, pour atteindre 4,6 milliards d'euros en 2026 à paramètres constants.

Déficit annuel prévisionnel du régime de retraite de la fonction publique d'État

(en milliards d'euros)

Note : la prévision repose sur une hypothèse de stabilité du taux de contribution de l'État employeur

Source : commission des finances, d'après les documents budgétaires

B. LA DÉGRADATION DU SOLDE DU COMPTE D'AFFECTATION SPÉCIALE « PENSIONS » IMPOSE À COURT OU À MOYEN TERME UNE REVALORISATION DE LA CONTRIBUTION FINANCIÈRE DE L'ÉTAT

1. La trajectoire financière actuellement prévue est incompatible avec les règles fixées par la loi organique

Le CAS « Pensions », qui a été institué en application la loi organique relative aux lois de finances du 1er août 2001, est soumis comme l'ensemble des comptes d'affectation spéciale à une règle d'équilibre cumulé en application de laquelle « le total des dépenses engagées ou ordonnancées au titre d'un compte d'affectation spéciale ne peut excéder le total des recettes constatées »27(*).

Cet équilibre ne s'apprécie pas à l'échelle d'un exercice budgétaire mais à l'échelle de l'ensemble des recettes et des dépenses retracées dans le CAS depuis sa création. Lorsque le solde cumulé est positif du fait des excédents accumulés lors des exercices précédents, le solde annuel peut être ponctuellement négatif. À titre d'illustration, le solde annuelle prévu pour la CAS « Pensions » par le projet de loi de finances 2023 est de - 789 millions d'euros.

La rapporteure spéciale souligne que la mesure du solde cumulé n'équivaut en aucun cas à une immobilisation financière assimilable à des réserves pour le régime, dès lors que, pour chaque exercice budgétaire, l'excédent ou le déficit du CAS a seulement pour effet de réduire ou d'augmenter le besoin de financement de l'État constaté par l'article d'équilibre de la loi de finances.

En ce qui concerne le CAS « Pensions », le compte d'affectation spéciale a été doté lors de sa création d'un montant de 1 milliard d'euros de solde cumulé initial.

Le solde annuel du CAS ayant été tendanciellement excédentaire au cours des années 2000 et 2010, le solde cumulé a atteint un maximum de 9,5 milliards d'euros en 2021. Depuis cette date, le CAS est entré en déficit avec un déficit annuel de 551 millions d'euros en 2022 puis de 789 millions d'euros en 2023.

La dynamique de croissance des dépenses supérieures à celle des recettes du CAS aboutit à un déficit tendanciel du compte en cas de maintien des paramètres actuels.

Selon la trajectoire prévisionnelle actuelle, le solde cumulé du CAS serait déficitaire dès l'exercice 2026, ce qui implique que les paramètres évoluent avant cette date pour respecter la règle fixé par le législateur organique.

Trajectoire prévisionnelle du solde cumulé du CAS « Pensions »

(en milliards d'euros)

Note : la prévision repose sur une hypothèse de stabilité du taux de contribution de l'État employeur

Source : commission des finances, d'après les documents budgétaire

Au regard de la dégradation du solde cumulé du CAS « Pensions », le Gouvernement sera contraint à court ou à moyen terme de réviser les paramètres d'équilibrage du CAS.