TITRE II

CONDITIONS GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

DE LA SÉCURITÉ SOCIALE

Article

12

Approbation du montant de la compensation des exonérations

mentionné à l'annexe 4

Cet article a pour objet d'approuver le montant prévisionnel de la compensation des exonérations, réductions ou abattements d'assiette de cotisations ou contributions de sécurité sociale qui font l'objet de l'annexe 4 du projet de loi de financement de la sécurité sociale.

La commission propose d'adopter cet article sans modification.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale, conformément aux dispositions de la loi organique du 14 mars 2022.

Article L.O. 111-3-4 du code de la sécurité sociale (extrait)

Dans sa partie comprenant les dispositions relatives aux recettes et à l'équilibre général pour l'année à venir, la loi de financement de l'année :

(...)

c) Approuve le montant de la compensation mentionnée à l'annexe prévue au 2° de l'article L.O. 111-4-1 du présent code ;

Le présent article propose d'approuver un montant de 7,1 milliards d'euros correspondant au montant prévisionnel de la compensation des exonérations, réductions ou abattements d'assiette de cotisations ou contributions de sécurité sociale, mentionné à l'annexe 4 jointe au présent PLFSS. Il s'agit des exonérations dites « ciblées compensées », faisant l'objet d'une compensation au moyen de crédits budgétaires inscrits au projet de loi de finances508(*).

Ce montant est en augmentation par rapport à celui qui a été adopté dans les LFSS 2020 (5,1 milliards d'euros), LFSS 2021 (5,3 milliards d'euros), LFSS 2022 (5,4 milliards d'euros) et LFSS 2023 (6,6 milliards d'euros).

Les principaux dispositifs pour lesquels les crédits prévus par le PLF 2024 connaissent une augmentation concernent les entreprises implantées en outre-mer (+ 513 millions d'euros), l'apprentissage (+ 252 millions d'euros) et les déductions sur les heures supplémentaires (+ 214 millions d'euros), dont le régime a été réformé dans le cadre de la loi portant mesures d'urgence pour la protection du pouvoir d'achat du 16 août 2022.

De manière plus générale, le montant global des allègements et exonérations recouvre des exonérations et allègements de différentes natures que l'on peut distinguer comme suit :

Synthèse des exonérations par nature (Robss)

(en milliards d'euros)

|

2022 |

2023 (p) |

2024 (p) |

|

|

Allègements généraux |

58,4 |

64,3 |

66,9 |

|

Exonérations compensées |

6,6 |

6,3 |

6,6 |

|

Exonérations non compensées |

2,5 |

2,7 |

2,8 |

|

Total |

67,6 |

73,2 |

76,2 |

Remarque : ces montants, exprimés en droits constatés, ne sont pas directement comparables aux montants prévisionnels des exonérations compensées inscrits dans les LFSS, exprimés en comptabilité de caisse. Ainsi, le montant prévu pour 2024, de 6,6 milliards d'euros selon le tableau, est de 7,1 milliards d'euros selon le présent article.

Source : Annexe 4 au PLFSS

II - Les modifications considérées comme adoptées par l'Assemblée nationale

Cet article est considéré comme ayant été adopté sans modification par l'Assemblée nationale.

III - La position de la commission

La commission a approuvé le présent article, dont il convient de rappeler qu'il présente un caractère estimatif et informatif - et non normatif. Il ne saurait évidemment constituer une quelconque limite aux crédits budgétaires que l'État consacrera à ces compensations en 2024.

On souligne par ailleurs que le présent article ne porte que sur une faible part des compensations d'exonérations. Selon l'article L. 131-7 du code de la sécurité sociale, « toute mesure de réduction ou d'exonération de cotisations de sécurité sociale, instituée à compter de la date d'entrée en vigueur de la loi n° 94-637 du 25 juillet 1994 relative à la sécurité sociale, donne lieu à compensation intégrale aux régimes concernés par le budget de l'État pendant toute la durée de son application ». Cette compensation intégrale s'interprète comme une compensation par crédits du budget de l'État, à l'euro, des pertes de recettes occasionnées pour la sécurité sociale. Toutefois, dans le cas des allégements généraux de cotisations sociales patronales, la compensation est réalisée par affectation de recettes fiscales (TVA) pour « solde de tout compte ». Ainsi, les recettes des régimes obligatoires de base peuvent se trouver fortement réduites quand, du fait d'une inflation élevée, comme en 2022 et en 2023, une forte croissance du Smic suscite une croissance des cotisations sociales inférieure à celle de la masse salariale.

La question d'une évolution des modalités de compensation des allégements généraux de cotisations sociales patronales mérite d'être posée.

La commission propose d'adopter cet article sans modification.

Article

13

Tableaux d'équilibre pour 2024

Cet article détermine les tableaux d'équilibre pour 2024 du Fonds de solidarité vieillesse et des différentes branches des régimes obligatoires de base de sécurité sociale.

La commission propose d'adopter cet article sans modification.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale, conformément aux dispositions de la loi organique du 14 mars 2022.

Article L.O. 111-3-4 du code de la sécurité sociale (extraits)

Dans sa partie comprenant les dispositions relatives aux recettes et à l'équilibre général pour l'année à venir, la loi de financement de l'année :

(...)

2° Détermine, pour l'année à venir, de manière sincère, les conditions générales de l'équilibre financier de la sécurité sociale, compte tenu notamment des conditions économiques générales et de leur évolution prévisible. Cet équilibre est défini au regard des données économiques, sociales et financières décrites dans le rapport prévu à l'article 50 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances. À cette fin, la loi de financement de l'année :

a) Prévoit les recettes de l'ensemble des régimes obligatoires de base, par branche, ainsi que celles des organismes concourant au financement de ces régimes ;

(...)

d) Retrace l'équilibre financier de la sécurité sociale dans des tableaux d'équilibre établis pour l'ensemble des régimes obligatoires de base, par branche, ainsi que pour les organismes concourant au financement de ces régimes ;

(...)

Il présente le tableau d'équilibre contenant, par branche, les prévisions de recettes et les objectifs de dépenses des régimes obligatoires de base de sécurité sociale pour 2024. Ce tableau est depuis la LFSS 2023 désormais le seul à être approuvé par le Parlement, le nouveau cadre organique ne prévoyant plus d'approbation des tableaux d'équilibre du régime général.

Ce tableau, qui agrège les régimes obligatoires de base et le FSV, fait apparaître une prévision de déficit consolidé de 11,2 milliards d'euros selon la répartition par branche suivante.

Tableau d'équilibre des régimes obligatoires de base de sécurité sociale et du Fonds de solidarité vieillesse pour l'année 2024

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

242,7 |

251,9 |

-9,3 |

|

Accidents du travail et maladies professionnelles |

17,1 |

16 |

1,2 |

|

Vieillesse |

287,8 |

293,7 |

-5,9 |

|

Famille |

58,8 |

58 |

0,8 |

|

Autonomie |

41,2 |

39,9 |

1,3 |

|

Toutes branches (hors transferts entre branches) |

629,5 |

641,4 |

-11,9 |

|

Toutes branches (hors transferts entre branches) y compris Fonds de solidarité vieillesse |

630,7 |

641,8 |

-11,2 |

Source : Projet de loi de financement de la sécurité sociale pour 2024

Les prévisions pour 2024 ont été commentées par la rapporteure générale dans le tome I du rapport général. En particulier, les prévisions de dépenses de la branche maladie paraissent optimistes. Si l'Ondam augmentait de 3,5 % au lieu de 2,9 %, cela majorerait les dépenses de 1,5 milliard d'euros.

II - Les modifications considérées comme adoptées par l'Assemblée nationale

Cet article est considéré comme ayant été adopté sans modification par l'Assemblée nationale.

III - La position de la commission

L'approbation de cet article obligatoire est avant tout une prise d'acte des prévisions du Gouvernement par le Parlement.

Quant aux conséquences des votes du Sénat, par exemple sur les soldes des branches famille et maladie, il reviendra au Gouvernement d'en tenir compte dans la suite de la navette.

Sous le bénéfice de ces observations, la commission a approuvé l'adoption du présent article.

La commission propose d'adopter cet article sans modification.

Article

14

Objectif d'amortissement de la dette sociale et prévisions sur les

recettes du FRR et du FSV

Cet article détermine, pour l'année 2024, l'objectif d'amortissement de la dette sociale ainsi que les prévisions de recettes du Fonds de réserve pour les retraites et de recettes mises en réserve par le Fonds de solidarité vieillesse.

La commission propose d'adopter cet article sans modification.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale, conformément aux dispositions de la loi organique du 14 mars 2022.

Article L.O. 111-3-4 du code de la sécurité sociale (extraits)

Dans sa partie comprenant les dispositions relatives aux recettes et à l'équilibre général pour l'année à venir, la loi de financement de l'année :

(...)

2° Détermine, pour l'année à venir, de manière sincère, les conditions générales de l'équilibre financier de la sécurité sociale, compte tenu notamment des conditions économiques générales et de leur évolution prévisible. Cet équilibre est défini au regard des données économiques, sociales et financières décrites dans le rapport prévu à l'article 50 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances. À cette fin, la loi de financement de l'année :

(...)

b) Détermine l'objectif d'amortissement au titre de l'année à venir des organismes chargés de l'amortissement de la dette des régimes obligatoires de base et des organismes concourant à leur financement et prévoit, par catégorie, les recettes affectées aux organismes chargés de la mise en réserve de recettes à leur profit ;

Le I du présent article fixe l'objectif d'amortissement au titre de l'année à venir de la Caisse d'amortissement de la dette sociale (Cades) à 16 milliards d'euros (après 17,7 milliards d'euros pour la LFSS 2023). Au 31 décembre 2024, l'amortissement cumulé représenterait ainsi 258,6 milliards d'euros. La dette nette à amortir par la Cades devrait s'élever à 137,9 milliards d'euros au 31 décembre 2024.

Le Fonds de réserve pour les retraites (FRR) n'étant plus affectataire d'aucune recette depuis la loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites, le II du présent article propose logiquement de maintenir l'absence de recettes du fonds en 2024.

S'agissant du fonds de solidarité vieillesse (FSV), le III reconduit également l'absence de recettes mises en réserve.

II - Les modifications considérées comme adoptées par l'Assemblée nationale

Cet article est considéré comme ayant été adopté sans modification par l'Assemblée nationale.

III - La position de la commission

L'objectif d'amortissement de la dette sociale est purement prévisionnel. Il correspond à l'écart entre la prévision de ressources de la Cades (en quasi-totalité constituée par la CRDS et une fraction de CSG) et ses prévisions de charges (constituées par la charge d'intérêt).

Cet objectif est moins élevé que l'amortissement réalisé en 2022 (19,0 milliards d'euros) et que la prévision actuelle pour 2023 (18,3 milliards d'euros). En effet, du fait d'un recul de l'inflation, la masse salariale serait moins dynamique ; par ailleurs, les taux d'intérêt seraient plus élevés. De plus, cette diminution s'explique par le transfert vers la branche autonomie, à compter de 2024, de 0,15 point de CSG affecté jusqu'à présent à la Cades.

La commission propose d'adopter cet article sans modification.

Article

15

Liste et plafonds de trésorerie des régimes et organismes

habilités à recourir à des ressources non permanentes

Cet article vise à fixer les limites de recours à des ressources non permanentes pour les organismes de financement de la sécurité sociale.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale, conformément aux dispositions de la loi organique du 14 mars 2022.

Article L.O. 111-3-4 du code de la sécurité sociale (extraits)

Dans sa partie comprenant les dispositions relatives aux recettes et à l'équilibre général pour l'année à venir, la loi de financement de l'année :

(...)

2° Détermine, pour l'année à venir, de manière sincère, les conditions générales de l'équilibre financier de la sécurité sociale, compte tenu notamment des conditions économiques générales et de leur évolution prévisible. Cet équilibre est défini au regard des données économiques, sociales et financières décrites dans le rapport prévu à l'article 50 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances. À cette fin, la loi de financement de l'année :

(...)

e) Arrête la liste des régimes obligatoires de base et des organismes concourant à leur financement habilités à recourir à des ressources non permanentes, ainsi que les limites dans lesquelles leurs besoins de trésorerie peuvent être couverts par de telles ressources.

Le présent article propose donc d'habiliter l'Agence centrale des organismes de sécurité sociale (Acoss)509(*), la Caisse de prévoyance et de retraite du personnel de la SNCF (CPR SNCF), la Caisse autonome nationale de la sécurité sociale dans les mines (CANSSM) et la Caisse nationale de retraite des agents des collectivités locales (CNRACL)510(*) à recourir à des ressources non permanentes afin de couvrir leurs besoins de trésorerie.

Le présent article fixe les plafonds de recours à ces ressources non permanentes comme suit :

Proposition de plafonds pour 2024

(en millions d'euros)

|

Rappel des plafonds |

Plafonds proposés |

|

|

Agence centrale des organismes de sécurité sociale (Acoss) |

45 000 |

45 000 |

|

Caisse centrale de la mutualité sociale agricole (CCMSA) |

350 |

0 |

|

Caisse de prévoyance et de retraite du personnel de la SNCF (CPRP SNCF) Période du 1er au 31 janvier 2023 |

550 |

595 |

|

Caisse de prévoyance et de retraite du personnel de la SNCF (CPRP SNCF) Période du 1er février au 31 décembre 2023 |

400 |

350 |

|

Caisse autonome nationale de la sécurité sociale dans les mines (CANSSM) |

450 |

450 |

|

Caisse nationale de retraite des agents des collectivités locales (CNRACL) |

7 500 |

11 000 |

Source : Projets de loi de financement de la sécurité sociale pour 2023 et 2024

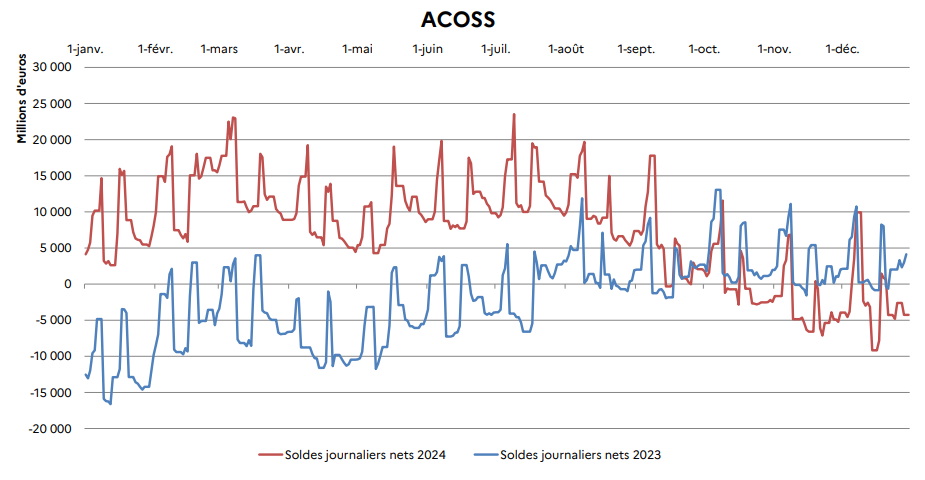

L'annexe 3 au PLFSS pour 2024 précise

qu'en 2024, l'Acoss devrait débuter l'année avec un solde

net prévisionnel de trésorerie de + 4,1 milliards

d'euros. Le solde net au 31 décembre 2024 serait

de

- 3,6 milliards d'euros.

Après la prise en compte des mesures du

PLFSS 2024, le solde moyen net devrait s'établir à

7,2 milliards d'euros (soit une forte amélioration par rapport au

solde prévisionnel pour rectifié 2023,

de

- 1,9 milliard d'euros).

En tenant compte des financements mobilisés dans le cadre de la politique de gestion des risques financiers et des avances aux autres régimes obligatoires de base le solde moyen brut devrait s'établir à - 15,4 milliards d'euros en 2024 avec un besoin de financement maximal de - 33,5 milliards d'euros le 13 décembre 2024.

Prévisions de soldes de l'Acoss pour 2024

(en millions d'euros)

Source : Annexe 3 du PLFSS pour 2024

À cette aune, le plafond d'emprunt proposé au présent article, soit 45 milliards d'euros, laisse une marge d'environ 15 milliards d'euros par rapport au point bas brut prévisionnel prévu en décembre 2024.

Pour ce qui concerne les autres organismes, le plafond de la Caisse centrale de la mutualité sociale agricole (CCMSA), de 350 millions d'euros en 2023, serait nul, du fait de l'amélioration de sa situation financière.

Comme l'année dernière, l'évolution la plus notable concerne la CNRACL, dont le plafond demandé augmente fortement en 2024 (11 milliards d'euros, après 7,5 milliards d'euros en 2023 et 4,5 milliards d'euros en 2022), du fait des déficits que continue d'enregistrer cette caisse.

II - Les modifications considérées comme adoptées par l'Assemblée nationale

Cet article est considéré comme ayant été adopté sans modification par l'Assemblée nationale.

III - La position de la commission

Les montants d'emprunt à court terme proposés par le présent article semblent adaptés et laissent une marge de manoeuvre raisonnable aux différents organismes concernés.

Il est à souligner que le nouveau cadre organique offre au Parlement un meilleur suivi de ces autorisations, l'article L.O. 111-9-2 du code de la sécurité sociale prévoyant désormais que les décrets de relèvement soient pris en Conseil d'État, après avis des commissions de l'Assemblée nationale et du Sénat saisies au fond des projets de loi de financement de la sécurité sociale.

La commission propose d'adopter cet article sans modification.

Article

16

Approbation du rapport sur l'évolution pluriannuelle du

financement de la sécurité sociale (annexe A)

Cet article propose d'approuver le rapport sur l'évolution pluriannuelle du financement de la sécurité sociale constituant l'annexe A du PLFSS pour 2024.

La commission propose de supprimer cet article.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale, conformément à la loi organique du 14 mars 2022.

Article L.O. 111-4 du code de la sécurité sociale

Le projet de loi de financement de l'année est accompagné d'un rapport décrivant, pour les quatre années à venir, les prévisions de recettes et les objectifs de dépenses des régimes obligatoires de base, par branche, les prévisions de recettes et de dépenses des organismes concourant au financement de ces régimes, ainsi que l'objectif national de dépenses d'assurance maladie. Ces prévisions sont établies de manière cohérente avec les perspectives d'évolution des recettes, des dépenses et du solde de l'ensemble des administrations publiques présentées dans le rapport joint au projet de loi de finances de l'année en application de l'article 50 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

Le rapport précise les hypothèses sur lesquelles repose la prévision de l'objectif national de dépenses d'assurance maladie pour les quatre années à venir. Ces hypothèses prennent en compte les facteurs concourant à l'évolution tendancielle de cet objectif ainsi que l'impact attendu des mesures nouvelles.

En outre, ce rapport présente, pour chacun des exercices de la période de programmation de la loi de programmation des finances publiques en vigueur, les écarts cumulés entre, d'une part, les prévisions de dépenses des régimes obligatoires de base de sécurité sociale et des organismes concourant à leur financement qui figurent dans cette même loi et, d'autre part, les objectifs de dépenses décrits dans ce rapport.

Le rapport précise les raisons et hypothèses expliquant ces écarts ainsi que, le cas échéant, les mesures prévues par le Gouvernement pour les réduire.

Conformément aux dispositions organiques rappelées supra, le rapport constituant l'annexe A511(*) de ce PLFSS détaille, pour les années 2023 à 2027, les prévisions de recettes, les objectifs de dépenses et les soldes par risque pour les régimes obligatoires de base et par branche pour le régime général. Il présente également les recettes, les dépenses et les soldes du fonds de solidarité vieillesse pour la même période.

Le tableau ci-après reprend, par branche, les prévisions de recettes, de dépenses et de solde des Robss figurant dans le rapport annexé qu'il est proposé d'approuver.

Prévisions des recettes, dépenses et soldes de l'ensemble des régimes obligatoires de base et du FSV

(en milliards d'euros)

|

Rappels |

Annexe A au présent PLFSS |

|||||||||

|

2019 |

2020 |

2021 |

2022 |

2023(p) |

2024(p) |

2025(p) |

2026(p) |

2027(p) |

||

|

Maladie |

Recettes |

216,6 |

209,8 |

209,4 |

221,2 |

234,1 |

242,7 |

249,4 |

257,0 |

264,4 |

|

Dépenses |

218,1 |

240,3 |

235,4 |

242,2 |

243,7 |

251,9 |

259,4 |

266,7 |

274,0 |

|

|

Solde |

- 1,5 |

- 30,5 |

- 26,1 |

- 21,0 |

- 9,5 |

- 9,3 |

- 10,0 |

- 9,7 |

- 9,6 |

|

|

AT-MP |

Recettes |

14,7 |

13,5 |

15,1 |

16,2 |

17,2 |

17,1 |

17,7 |

17,7 |

18,4 |

|

Dépenses |

13,6 |

13,6 |

13,9 |

14,5 |

15,3 |

16,0 |

16,6 |

16,9 |

17,3 |

|

|

Solde |

1,1 |

- 0,1 |

1,3 |

1,7 |

1,9 |

1,2 |

1,2 |

0,8 |

1,1 |

|

|

Vieillesse |

Recettes |

240,0 |

241,2 |

249,4 |

259,4 |

273,1 |

287,8 |

296,5 |

304,5 |

311,5 |

|

Dépenses |

241,3 |

246,1 |

250,5 |

263,3 |

275,0 |

293,7 |

305,8 |

315,9 |

325,4 |

|

|

Solde |

- 1,3 |

- 4,9 |

- 1,1 |

- 3,9 |

- 1,9 |

- 5,9 |

- 9,3 |

- 11,4 |

- 14,0 |

|

|

Famille |

Recettes |

51,4 |

48,2 |

51,8 |

53,3 |

57,0 |

58,8 |

60,6 |

62,5 |

64,6 |

|

Dépenses |

49,9 |

50,0 |

48,9 |

51,4 |

56,0 |

58,0 |

60,1 |

61,6 |

62,9 |

|

|

Solde |

1,5 |

- 1,8 |

2,9 |

1,9 |

1,0 |

0,8 |

0,5 |

0,9 |

1,7 |

|

|

Autonomie |

Recettes |

35,4 |

36,8 |

41,2 |

42,5 |

43,7 |

45,2 |

|||

|

Dépenses |

35,2 |

37,9 |

39,9 |

41,5 |

43,0 |

44,7 |

||||

|

Solde |

0,2 |

- 1,1 |

1,3 |

1,0 |

0,7 |

0,4 |

||||

|

Robss |

Recettes |

509,1 |

499,3 |

544,2 |

570,8 |

600,9 |

629,5 |

648,3 |

666,7 |

684,8 |

|

Dépenses |

509,2 |

536,5 |

567,0 |

591,8 |

610,5 |

641,4 |

664,8 |

685,4 |

705,1 |

|

|

Solde |

- 0,2 |

- 37,3 |

- 22,7 |

- 21,0 |

- 9,6 |

- 11,9 |

- 16,5 |

- 18,7 |

- 20,3 |

|

|

Robss+FSV |

Recettes |

508,0 |

497,2 |

543,0 |

572,5 |

602,1 |

630,7 |

649,4 |

668,7 |

688,0 |

|

Dépenses |

509,7 |

536,9 |

567,3 |

592,1 |

610,9 |

641,8 |

665,2 |

685,8 |

705,5 |

|

|

Solde |

- 1,7 |

- 39,7 |

- 24,3 |

- 19,7 |

- 8,8 |

- 11,2 |

- 15,8 |

- 17,1 |

- 17,5 |

|

Source : Annexe A du PLFSS 2024, projet de Lacss 2022

Cette programmation, et les hypothèses sous-jacentes, ont été présentées dans le tome I du présent rapport général.

II - Les modifications considérées comme adoptées par l'Assemblée nationale

Cet article est considéré comme ayant été adopté sans modification par l'Assemblée nationale.

III - La position de la commission

La commission des affaires sociales ne peut approuver le rapport constituant l'annexe A de ce PLFSS.

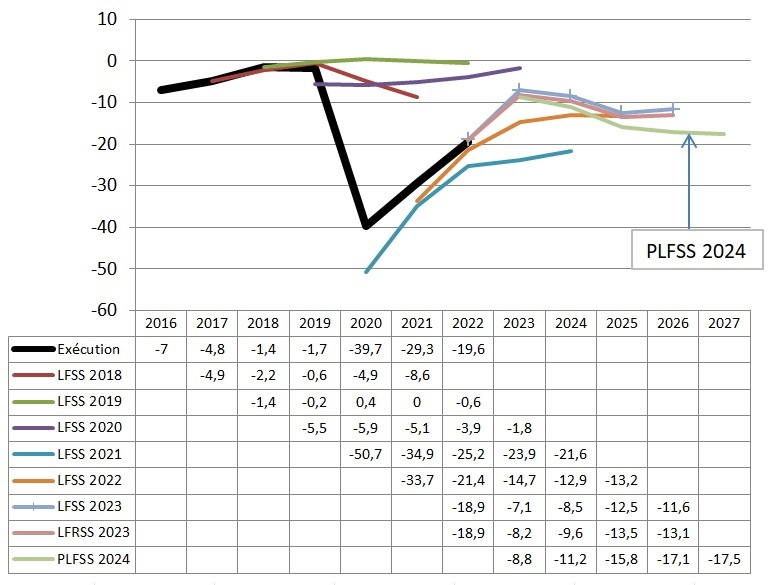

Tout d'abord, le Gouvernement a manifestement renoncé à tout effort de retour des finances sociales à l'équilibre.

Si le PLFSS 2024 prévoit pour 2023 un déficit des Robss et du FSV proche de celui prévu par la LFRSS 2023 (déjà en augmentation par rapport à la LFSS 2023), l'écart pour 2024 est significatif (+ 1,6 milliard d'euros par rapport à la LFRSS 2023) et il s'aggrave en fin de période (+ 4 milliards d'euros en 2026).

Le déficit des Robss, autour de 10 milliards d'euros en 2023-2024, se dégraderait encore pour atteindre 17,5 milliards d'euros en 2027.

Solde des Robss et du FSV : exécution et programmation

(en milliards d'euros)

Source : LFSS concernées et PLFSS 2024

Le projet de loi de programmation des finances publiques (LPFP) transmis au Sénat, considéré comme adopté par l'Assemblée nationale sur la base de l'article 49 alinéa 3 de la Constitution le 29 septembre 2023 (inchangé sur ce point par le Sénat le 16 octobre 2023), prévoit de réaliser 6 milliards d'euros d'économies supplémentaires à partir de 2025512(*), restant à déterminer, sur l'ensemble des administrations de sécurité sociale (Asso). Pourtant, l'annexe A ne le mentionne même pas, alors que si de telles économies étaient réalisées, une part importante concernerait nécessairement les Robss.

On remarque par ailleurs que l'objectif de dépense des Robss et du FSV pour 2027 est de 705,5 milliards d'euros selon l'annexe A au présent PLFSS mais 705,4 milliards d'euros selon le projet de LPFP. Bien que la différence soit minime, et corresponde à une actualisation de la prévision513(*), le fait que le projet de LPFP soit remis en cause alors que le texte est encore en cours de discussion augure mal de la suite.

Ensuite, cette programmation inquiétante est déjà optimiste. Comme indiqué dans le tome I du présent rapport général, une hypothèse de croissance du PIB correspondant au consensus des conjoncturistes et une hypothèse plus réaliste de croissance de l'Ondam de 3,5 % (au lieu d'environ 3 %) pourraient conduire à un déficit de 25 milliards d'euros en 2027 (et non 17,5 milliards d'euros).

C'est pourquoi la commission a adopté un amendement n° 247 de suppression du présent article, à l'initiative de la rapporteure générale.

La commission propose de supprimer cet article.

* 508 Les montants de la compensation par l'État, reposant sur un calcul en comptabilité de caisse, ne peuvent pas être directement rapprochés des coûts des exonérations figurant dans les tableaux habituellement utilisés pour chiffrer le coût des exonérations (figurant dans la partie 3 de l'annexe 3 au présent PLFSS), établis sur la base des droits constatés.

* 509 Malgré le changement de nom au 1er janvier 2021 de l'Acoss, devenue « Urssaf Caisse nationale », le code de la sécurité sociale se réfère toujours à l' « Agence centrale des organismes de sécurité sociale ».

* 510 Contrairement à ce qui a été le cas en 2023, la Caisse centrale de la mutualité sociale agricole (CCMSA) n'aurait pas de besoins de financement en 2024.

* 511 Jusqu'à la LFSS 2023, cette annexe était l'annexe B, l'annexe A étant le tableau patrimonial relatif au dernier exercice révolu. Depuis le présent PLFSS, ce tableau patrimonial est destiné à être annexé à la loi d'approbation des comptes de la sécurité sociale (Lacss).

* 512 La rédaction du rapport annexé au projet de LPFP suggère qu'il ne s'agira pas de réaliser 6 milliards d'euros d'économies supplémentaires chaque année (tendant à réduire les dépenses de 2027 de 18 milliards d'euros), mais « seulement » de réaliser 6 milliards d'euros d'économies en 2025, maintenues les années suivantes (tendant à réduire les dépenses de 2027 de 6 milliards d'euros).

* 513 Comme indiqué par la DSS et la direction du budget.