PREMIÈRE PARTIE

DISPOSITIONS RELATIVES AUX

RECETTES ET À L'ÉQUILIBRE DE LA SÉCURITÉ SOCIALE

POUR L'EXERCICE 2023

Article 1er

Fermeture

des principaux régimes spéciaux de retraite

Cet article propose de fermer progressivement plusieurs régimes spéciaux de retraite, les personnes embauchées à compter du 1 er septembre 2023 dans les entreprises concernées étant affiliées au sein du régime général.

La commission vous demande d'adopter cet article modifié par l'amendement de coordination qu'elle a adopté.

I - Le dispositif proposé

A. Les régimes spéciaux, des régimes « historiques » maintenus provisoirement à la création du régime général

1. Des régimes anciens, dont certains ont déjà été mis en extinction

Régimes « historiques », créés avant la Libération, les régimes spéciaux de sécurité sociale ont été maintenus « à titre provisoire » à la création du régime général. Ainsi, aux termes de l'article L. 711-1 du code de la sécurité sociale, « parmi celles jouissant déjà d'un régime spécial le 6 octobre 1945, demeurent provisoirement soumises à une organisation spéciale de sécurité sociale, les branches d'activités ou entreprises énumérées par un décret en Conseil d'État ».

L'article R. 711-1 du même code précise que restent soumis à une organisation spéciale de sécurité sociale, si leurs ressortissants jouissent déjà d'un régime spécial au titre de l'une ou de plusieurs des législations de sécurité sociale :

- les administrations, services, offices, établissements publics de l'État, les établissements industriels de l'État et l'Imprimerie Nationale, pour les fonctionnaires, les magistrats et les ouvriers de l'État ;

- les régions, les départements et communes ;

- les établissements publics départementaux et communaux n'ayant pas le caractère industriel ou commercial ;

- les activités qui entraînent l'affiliation au régime d'assurance des marins français institué par le décret-loi du 17 juin 1938 modifié ;

- les entreprises minières et les entreprises assimilées ;

- la société nationale des chemins de fer français ;

- les chemins de fer d'intérêt général secondaire et d'intérêt local et les tramways ;

- les exploitations de production, de transport et de distribution d'énergie électrique et de gaz ;

- la Banque de France ;

- le Théâtre national de l'Opéra de Paris et la Comédie-Française.

Il est à noter que plusieurs de ces régimes ont déjà été mis en extinction. Tel est le cas, en particulier, du régime des entreprises minières et assimilées, mis en extinction à compter du 1 er septembre 2010, et du régime de la société nationale des chemins de fer (SNCF), pour les nouveaux entrants, à compter du 1 er janvier 2020.

2. Des régimes très divers

Les régimes dont le présent article propose la mise en extinction à compter du 1 er septembre prochain illustrent bien la diversité de ces régimes, tant en termes de taille que de paramètres relatifs aux retraites.

Cependant, l'ensemble desdits régimes bénéficie soit d'une subvention d'équilibre de l'État ou de l'employeur, soit d'une taxe spécifique pour leur financement.

a) Le régime de la RATP

Le régime spécial des agents de la RATP concerne les salariés mentionnés à l'article 2 du décret n° 2004-174 du 23 février 2004 et notamment les agents admis au cadre permanent de la RATP.

Géré par la Caisse de retraite du personnel de la RATP (CRP RATP), ce régime concernait, en 2021, 42 444 cotisants, 39 484 pensionnés de droit direct et 11 150 de droit dérivé.

Comme dans la plupart des régimes spéciaux, les règles dérogent à celles de droit commun, concernant notamment les pensions de réversion (liquidées sans condition d'âge ni de ressources), les pensions pour invalidité ou inaptitude (liquidées sans condition d'âge), le calcul des pensions sur le salaire des 6 derniers mois (contre les 25 meilleures années au régime général). Elles y dérogent également en matière d'âge de départ, dans la mesure où les assurés justifiant de 27 années de services dans certains emplois (travail souterrain, horaires de nuit, etc .) peuvent partir à un âge compris entre 52 et 57 ans.

Les recettes du régime vieillesse s'élèvent à 1 232 millions d'euros, dont 489 millions d'euros de cotisations sociales et 737 millions d'euros de subvention d'équilibre de l'État . Les dépenses du régime vieillesse s'élèvent à 1 226 millions d'euros, dont 1 199 millions d'euros de prestations d'assurance vieillesse.

b) Le régime des IEG

Le régime spécial de retraite des industries électriques et gazières (IEG) est régi par les articles L. 711-1 et R. 711-1 (8°) du code de la sécurité sociale, l'article 47 de la loi du 8 avril 1946 sur la nationalisation de l'électricité et du gaz, et l'annexe III du statut annexé au décret n° 46-1541 du 22 juin 1946

Géré par la Caisse nationale des industries électriques et gazières (CNIEG), il couvre les salariés bénéficiant du statut national du personnel de ces industries. Les prestations d'assurance vieillesse comprennent des pensions de retraite, des pensions de réversion et allocations de conjoint survivant ainsi que des pensions d'orphelins. Les modalités de calcul de ces pensions, les modalités d'acquisition de trimestres et de périodes assimilées, de la majoration de pensions et de la durée d'assurance sont spécifiques et globalement plus favorables que celles des salariés de droit privé du régime général. La pension est ainsi calculée à partir de la rémunération des six derniers mois, en prenant en compte la prime de fin d'année qui correspond à un treizième mois

L'âge d'ouverture du droit à la retraite pour les catégories sédentaires est de 62 ans, à compter de la génération 1962. Des anticipations de départ à la retraite, d'un an à cinq ans, sont attribuées aux salariés ayant effectué une partie de leur carrière dans des emplois classés en catégorie active, en fonction de seuils de durées de services actifs effectués.

En 2021, ce régime concernait 135 427 cotisants, 139 636 pensionnés de droit direct et 40 255 de droit dérivé.

Cette même année, la CNIEG a versé 5,18 milliards d'euros au titre du risque vieillesse, financés par différentes sources selon la répartition suivante :

|

Financement par les régimes de droit commun (RG + AGIRC-ARRCO) dans le cadre de l'adossement En contrepartie, le régime IEG verse aux régimes de droit commun les cotisations « RDC » (2 447 M€) |

3 141 M€ |

|

Financement par le régime spécial (« droits spécifiques ») : |

2 043 M€ dont |

|

dont financement par la CTA (1) pour les droits spécifiques passés (acquis avant l'adossement) au titre des activités régulées |

1 167 M€ |

|

dont financement par les appels à contribution pour les droits spécifiques passés au titre des activités non régulées (DSPNR) |

764 M€ |

|

dont financement par le cotisation « régime spécial » (2) pour les droits spécifiques futurs (DSF) |

112 M€ |

|

Total des prestations légales « retraite » versées par la CNIEG |

5 184 M€ |

La CTA finance également chaque année, jusqu'en 2025, une part de la « soulte » versée à la Cnav (343 M€)

La cotisation « régime spécial » finance également les prestations invalidité (49 M€), décès (23 M€), AT-MP (61 M€), famille (8 M€) versées par le régime, ainsi que le budget de gestion administrative de la CNIEG (28 M€)

Source : Rapport comptable et financier CNIEG - Montants 2021

L'excédent du régime s'est alors élevé à 210 millions d'euros. Cet excédent est lié uniquement aux excédents de CTA : en effet, les recettes de cette taxe affectée se sont élevées en 2021 à 1,7 milliard d'euros, affectés en totalité au régime spécial alors que les charges que cette taxe finance ne se sont élevés qu'à 1,5 milliard d'euros.

c) Le régime des clercs et employés de notaire

Le régime spécial des clercs et employés de notaire se fonde sur la loi du 12 juillet 1937 instituant une caisse de retraite et d'assistance des clercs de notaires et le décret n° 90-1215 du 20 décembre 1990.

Géré par la Caisse de retraite et de prévoyance des clercs et employés de notaire (CRPCEN), ce régime est obligatoire pour les salariés des employeurs du notariat (offices notariaux, chambres de notaires, conseils régionaux des notaires, Conseil supérieur du notariat, caisses de garanties, caisse de retraite et de prévoyance des clercs et employés de notaire, autres organismes professionnels assimilés), à l'exception de ceux dont la durée de travail hebdomadaire est inférieure à 17h30 - qui sont affiliés au régime général.

En 2021, il concernait 62 854 cotisants, 71 568 pensionnés de droit direct et 7 663 de droit dérivé.

Les prestations du régime spécial de vieillesse de la CRPCEN comprennent les pensions de retraite, les pensions de réversion et les pensions d'orphelins. Contrairement à la plupart des autres régimes spéciaux, il n'existe pas dans le régime d'âge de départ anticipé pour prendre en compte la pénibilité de certains emplois : l'âge unique d'ouverture des droits est fixé à 62 ans (à compter de la génération 1962). Plus globalement, les règles du régime sont proches de celles du régime général, même si elles sont généralement plus avantageuses : en matière de vieillesse, la pension est ainsi calculée sur la base d'un salaire annuel moyen, mais basé sur les dix meilleures années de la carrière et non sur les vingt-cinq meilleures années.

Les recettes du régime spécial se sont élevées à 1 190 millions d'euros en 2021 et les dépenses à 882 millions d'euros, soit un excédent de 308 millions d'euros pour cet exercice. Il disposait d'un montant total des réserves s'élève à environ 1,22 milliard d'euros au 31 décembre 2021.

Toutefois, il est à souligner que le régime n'est excédentaire que parce que son financement est complété par une taxe affectée, la taxe sur les émoluments et honoraires, qui a représenté 414 millions d'euros de recettes en 2021.

d) Le régime de la Banque de France

Le régime spécial de retraite de la Banque de France se fonde sur les articles L. 711-1 et R. 711-1 (9°) du code de la sécurité sociale ainsi que sur le décret n° 2007-262 du 27 février 2007.

Il couvre les agents titulaires de cette institution. Les actifs sont pour l'essentiel des agents administratifs, mais la Banque dispose également de deux centres industriels qui produisent les billets de banque.

Géré par la Caisse des dépôts et consignations, en vertu d'une convention signée en 2017, ce régime comptait, en 2021, 7 852 cotisants, 14 647 pensionnés de droit direct et 2 972 de droit dérivé.

Le régime étant équilibré par une subvention d'équilibre de l'employeur, les recettes sont par construction égales aux dépenses. Elles s'élèvent à 546 millions d'euros en 2021 (dont 477 millions d'euros de subvention d'équilibre).

En outre, l'employeur finance la constitution de réserves (12,3 milliards d'euros à fin 2021), afin de limiter les évolutions à la hausse ou à la baisse des cotisations ou des prestations sur le long terme. À cette fin, depuis 2006, l'État a autorisé la Banque de France à conserver chaque année 25 % de son résultat distribuable (30 % à compter de 2014) afin de le placer dans un fonds de réserves des pensions du régime spécial. Ce système a pris fin en 2019, lorsque le provisionnement a atteint 100 %.

e) Le régime du Conseil économique, social et environnemental

Le régime du Conseil économique, social et environnemental est régi par la loi n° 57-761 du 10 juillet 1957 et le décret n° 59-601 du 5 mai 1959.

Cette loi a laissé libre le CESE de déterminer lui-même le fonctionnement de sa caisse de retraite, qui est géré de manière autonome par l'institution, sur un modèle à l'origine proche de celui des membres du Parlement.

Tout ancien conseiller a droit à la pension, sous réserve d'avoir effectué au moins cinq ans de mandat minimum, d'avoir atteint l'âge légal d'ouverture des droits et d'avoir liquidé sa pension principale. La pension est égale à 1,82 % de l'assiette de référence par année de cotisation.

En 2021, ce régime comptait 175 cotisants, soit le nombre de conseillers en fonction depuis la réforme du CESE en 2021, et servait plus de 800 pensions.

Le financement du régime des membres du CESE est assuré par une retenue mensuelle, dont le montant global pour tous les conseillers est estimé à 1,9 million d'euros. À cette cotisation salariale s'ajoute une cotisation patronale égale au double de celle des conseillers, dans la limite de 2,9 millions d'euros. De plus, est inscrite au budget du CESE une contribution d'équilibre au bénéfice de la caisse de retraite, de 5,4 millions d'euros en 2022, ainsi qu'un fonds de réserve, placé, qui produit des revenus financiers participant au financement de la caisse. La caisse de retraite constitue 18 % du budget du CESE.

B. La mise en extinction de plusieurs régimes spéciaux proposée par le présent article

Le présent article propose la mise en extinction des régimes spéciaux énumérés précédemment à compter du 1 er septembre 2023 . Ainsi les personnes recrutées à partir de cette date par les entreprises et institutions concernées seraient affiliées au régime général. À l'inverse, les personnes déjà affiliées à ces régimes spéciaux y seraient maintenues .

Il est également à souligner que cette extinction ne concerne que les régimes de retraite . Cela signifie que, le cas échéant, les caisses concernées continueraient à assurer l'ensemble des personnes recrutées dans ces mêmes entreprises ou ces mêmes institutions contre d'autres risques que l'assurance vieillesse 4 ( * ) .

Concrètement, le présent article propose de distinguer dans la loi deux catégories de personnel au sein des entreprises et institutions concernées.

D'une part, les personnels recrutés jusqu'au 31 août 2023, qui seraient expressément affiliés au régime spécial de retraite , au sens de l'article L. 711-1 du code de la sécurité sociale. Tel serait le cas :

- des salariés régis par le statut de la RATP ( I du présent article, qui crée à cette fin un article L. 2142-4-2 au sein du code des transports) ;

- des agents régis par le statut de l'agent de la Banque de France, ( II du présent article, qui crée un alinéa ad hoc au sein de l'article L. 142-9 du code monétaire et financier) ;

- des clercs et les employés de notaires, en application de la nouvelle rédaction du paragraphe 2 de l'article 1 er de la loi du 12 juillet 1937 instituant une caisse de retraite et d'assistance des clercs de notaire résultant du III du présent article ;

- les salariés des industries électriques et gazières, en application du 2° du IV du présent article qui ajoute une phrase à cette fin au sein du premier alinéa du I de l'article 16 de la loi n° 2004-803 du 9 août 2004 relative au service public de l'électricité et du gaz et aux entreprises électriques et gazières ;

- les membres du CESE, du fait des dispositions du VII du présent article, qui limite l'application du 4° du V de ce même article 5 ( * ) aux membres entrant en fonction à compter du 1 er septembre 2023.

D'autre part, pour les personnels des entreprises et institutions concernées recrutées à partir du 1 er septembre 2023 6 ( * ) , leur affiliation au régime général malgré leur recrutement sous statut serait assuré par les dispositions du 3° du V du présent article, qui complète l'article L. 311-2 du code de la sécurité sociale afin de préciser que l'affiliation au régime général concernerait tous les salariés quelle que soit « la nature de leur statut ». Par coordination, la gestion des risques d'assurance vieillesse serait expressément supprimée pour les personnes recrutées à partir du 1 er septembre 2023, pour la CPRCEN ( 1° du III du présent article) et pour la CNIEG ( 1° du IV ).

Il est à noter que les personnels ainsi affiliés au régime général bénéficieront également d'un régime complémentaire . Il s'agit :

- de l'Institution de retraite complémentaire des agents contractuels de droit public ( Ircantec ) pour les membres du CESE . Le 12° du V du présent article complète à cette fin l'article L. 9212-1 du code de la sécurité sociale ;

- et du régime géré par l' Agirc-Arrco pour l'ensemble des salariés des autres entreprises et institutions concernées .

Par ailleurs, le présent article contient diverses dispositions d'ordre rédactionnel. Tel est le cas :

- du 2° et du 5° du V du présent article, qui corrigent des erreurs de référence ou de rédaction ;

- du 1° et du 6° du V qui procèdent à un transfert des dispositions applicables aux fonctionnaires et anciens fonctionnaires civils, ainsi qu'aux magistrats et anciens magistrats relatives à la prise en charge de leurs frais de santé par des mutuelles ou des fédérations de mutuelle, au sein de l'article L. 160-17 du code de la sécurité sociale ;

- et du 8° du V , qui tire les conséquences, à l'article L. 712-3 du code de la sécurité sociale, de l'abrogation des articles L. 712-1 et L. 712-2 du même code.

C. Des conséquences financières très limitées à court terme

Par construction, les conséquences financières du présent article sont limitées à court terme du fait du choix d'une mise en extinction très progressive des régimes concernés.

Celles-ci sont retracées par le tableau suivant.

Impact financier du présent article

(en millions d'euros)

|

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

ROBSS - Vieillesse |

- 3 |

- 11 |

- 20 |

- 28 |

- 37 |

|

État (subvention d'équilibre RATP) |

- 7 |

- 27 |

- 48 |

- 68 |

- 88 |

|

Agirc-Arrco |

+ 7 |

+ 28 |

+ 49 |

+ 70 |

+ 92 |

Source : Étude d'impact du présent PLFRSS

II - Le dispositif transmis au Sénat

Lors de la discussion de cet article en séance publique, l'Assemblée nationale a adopté seize amendements.

Treize d'entre eux sont des amendements rédactionnels, de précision ou de coordination.

Deux amendements de la rapporteure générale Stéphanie Rist précisaient les conditions d'application de la réforme aux affiliés de la CRPCEN :

- le premier précise que les clercs et salariés de notaire recrutés avant le 31 août 2023 resteront bien affiliés au risque vieillesse de la CRPCEN en cas de changement d'employeur , s'ils continuent à remplir les conditions d'affiliation ;

- le second modifie le paragraphe 1 er de l'article 3 de la loi du 12 juillet 1937 afin de tenir compte du fait qu'après le 1 er septembre 2023, il y aura, d'une part, des clercs et employés de notaire affiliés à la CRPCEN au titre de l'ensemble des risques, et d'autre part des clercs et employés de notaire embauchés à compter de cette date, affiliés au titre des seuls risques autres que vieillesse. De ce fait, la cotisation patronale mentionnée au 1° du paragraphe précité serait modifiée pour ne s'appliquer qu'aux clercs affiliés au titre du risque vieillesse, un 1° bis créerait, pour l'ensemble des clercs et employés de notaire affiliés, une cotisation patronale finançant les risques autres que vieillesse tandis que la rédaction du 3° serait ajustée afin que la cotisation salariale correspondante ne s'applique plus qu'aux clercs affiliés au titre du risque vieillesse.

Un autre amendement de la rapporteure générale précise, dans la même logique que le premier amendement relatif aux clercs et employés de notaire, que les assurés relevant du régime des IEG recrutés avant le 1 er septembre 2023 resteront bien affiliés au régime spécial de vieillesse des industries électriques et gazières en cas de changement d'employeur , à la condition qu'ils continuent à remplir les conditions d'affiliation.

Le Gouvernement a transmis au Sénat cet article modifié par les amendements adoptés par l'Assemblée nationale, en application de l'article LO. 111-7 du code de la sécurité sociale.

Le Gouvernement a transmis au Sénat cet article ainsi modifié.

III - La position de la commission

La commission a soutenu la logique de mise en extinction des différents régimes spéciaux de retraite mentionnés au présent article , au vu de la nécessité d'un soutien public à leur équilibre, soit au travers d'une subvention d'équilibre de l'État (ou de la Banque de France elle-même s'agissant du régime de ses agents), soit au travers d'une taxe affectée.

Les conditions retenues, qui visent à ne concerner que les personnes embauchées à compter du 1 er septembre 2023, devraient assurer une transition en douceur vers le régime général, à l'image de ce qui se passe à la SNCF depuis le 1 er janvier 2020.

La commission a adopté un amendement de coordination n° 2107 à l'initiative de la rapporteure générale.

Votre commission vous demande d'adopter cet article ainsi modifié.

Article 1er bis

(nouveau)

Rapport sur la mise en oeuvre d'un système universel de

retraites

Cet article propose que le Gouvernement remette dans un délai d'un an un rapport au Parlement sur la possibilité, les conditions et le calendrier de mise en oeuvre d'un système universel de retraites.

La commission vous demande de supprimer cet article.

I - Le dispositif transmis au Sénat

Le présent article est issu d'un amendement de M. Marc Ferracci, adopté à l'Assemblée nationale et retenu dans le texte que le Gouvernement a transmis au Sénat en application de l'article LO. 111-7 du code de la sécurité sociale.

Il prévoit que, dans un délai d'un an à compter de la promulgation de la présente loi, le Gouvernement remette au Parlement un rapport sur « la possibilité, les conditions et le calendrier » de mise en oeuvre d'un système universel de retraite faisant converger les différents régimes, et intégrant les paramètres de la réforme prévue dans la présente loi.

II - La position de la commission

Le présent article semble un peu « hors sujet » dans le cadre du présent PLFRSS, dont l'objet principal est de sauvegarder l'actuel système de retraites par répartition au travers d'une réforme paramétrique. La mise en extinction très progressive de quelques régimes spéciaux à laquelle procède l'article 1er ne modifie pas cet état de fait.

Dès lors, le présent texte gagnerait à s'en tenir à cet objet, sans inclure d'article périphérique paraissant surtout exprimer le regret que l'examen des projets de loi organique et « ordinaire » relatifs au système universel de retraite ne soit pas allé à son terme il y a trois ans. Au demeurant, on peine à imaginer les informations que pourrait livrer un tel rapport qui ne figureraient pas déjà dans le texte, l'avis du Conseil d'État ou l'étude d'impact desdits projets de loi.

C'est pourquoi la commission a adopté, à l'initiative de la rapporteure générale, un amendement n° 2108 supprimant cet article .

La commission vous demande de supprimer cet article .

Article 2

Mise en

place d'un index senior et négociation en entreprise sur l'emploi des

seniors

Cet article propose que les entreprises d'au moins 300 salariés publient des indicateurs relatifs à l'emploi des salariés âgés ainsi qu'aux actions mises en oeuvre pour favoriser leur emploi au sein de l'entreprise. Il prévoit que ces entreprises devront aborder le thème de l'emploi des seniors lorsqu'elles négocient tous les trois ans sur la gestion des emplois et des parcours professionnels.

La commission a adopté des amendements pour rehausser à 300 salariés le seuil des entreprises concernées par l'obligation de publier des indicateurs, celui-ci ayant été abaissé à 50 salariés dans la version transmise au Sénat.

La commission vous demande d'adopter cet article ainsi modifié.

I - Le dispositif proposé

A. Un taux d'emploi des seniors insuffisant malgré une amélioration depuis le début des années 2000

Il n'existe pas de définition précise des salariés âgés ou seniors, qui regroupent parfois les salariés en seconde partie de carrière et parfois ceux approchant l'âge de la retraite, ces deux notions étant elles-mêmes imprécises.

Lors de leurs travaux sur l'emploi des seniors conduits en 2019 7 ( * ) , les rapporteurs Monique Lubin et René-Paul Savary avaient constaté que dès l'âge de 45 ans, certains actifs pouvaient être renvoyés à leur « séniorité » dans l'entreprise et rencontrer des difficultés en matière de maintien en emploi et d'embauche . Ils avaient toutefois choisi de retenir le seuil de 55 ans, âge le plus communément utilisé pour définir les salariés âgés ou seniors. C'est notamment le cas pour les publications statistiques du ministère du travail relatives à l'emploi des seniors qui concernent en général les personnes âgées de 55 à 64 ans 8 ( * ) .

1. Une amélioration significative de l'emploi des seniors depuis le début des années 2000

Des années 1960 aux années 1990, plusieurs mesures ont été prises pour favoriser la sortie du marché du travail des salariés âgés, censées lutter contre le chômage de masse.

Pendant cette période, plusieurs dispositifs de cessation anticipée d'activité , dits de « préretraite », ont été créés. L'allocation spéciale du fonds national de l'emploi (AS-FNE) 9 ( * ) , créée en 1963, permettait aux salariés de plus de 60 ans sans espoir de reclassement consécutif à une restructuration, de bénéficier d'un revenu de remplacement jusqu'à l'âge d'ouverture des droits à la retraite. À partir de 1972, tous les salariés licenciés de plus de 60 ans pouvaient prétendre à une garantie de ressources 10 ( * ) , revenu de remplacement financé par l'entreprise, l'État ou l'Unédic et étendu aux salariés âgés démissionnaires en 1977. En 1984 est instaurée, par les partenaires sociaux, la « préretraite Unédic » qui dispense le demandeur d'emploi de plus de 57 ans de rechercher un emploi pour pouvoir être indemnisé. Plus récemment, l'allocation de remplacement pour l'emploi (ARPE) 11 ( * ) , créée en 1995, permettait à un salarié de 58 ans de cesser son activité et de bénéficier d'une allocation de remplacement. En contrepartie, l'entreprise devait embaucher de nouveaux salariés pour une durée de travail équivalente.

En parallèle, la réforme des retraites de 1982 a permis au salarié ayant cotisé 150 trimestres d'obtenir une retraite à taux plein dès l'âge de 60 ans 12 ( * ) .

À partir du début des années 2000, un revirement est opéré en faveur du maintien en emploi des seniors et de l'augmentation de la durée du travail.

La réforme des retraites de 2003 13 ( * ) se fixe pour objectif de maintenir les seniors en emploi afin d'assurer la soutenabilité financière du système de retraites. Cette réforme met la plupart des dispositifs de préretraite en extinction et instaure le mécanisme de surcote pour inciter à la poursuite d'activité après l'âge d'obtention du taux plein. La réforme de 2010 14 ( * ) procède ensuite au recul de deux ans de l'âge légal, de 60 à 62 ans, et de l'âge d'annulation de la décote, de 65 à 67 ans.

Ces nouvelles règles ont incité les salariés à travailler plus longtemps et les entreprises à maintenir en emploi leurs salariés âgés. Elles ont contribué à modifier les comportements des entreprises et des actifs sur le marché du travail en repoussant l'horizon de la fin de la carrière. Selon la direction générale du Trésor, « cette hausse du taux d'emploi des seniors, portée par le relèvement du taux d'activité, est particulièrement marquée depuis 2011. Ceci s'explique en partie par la réforme des retraites de 2010, mais aussi par d'autres mesures spécifiques comme la suppression des dispositifs de cessation anticipée d'activité ou des dispenses de recherche d'emploi 15 ( * ) . »

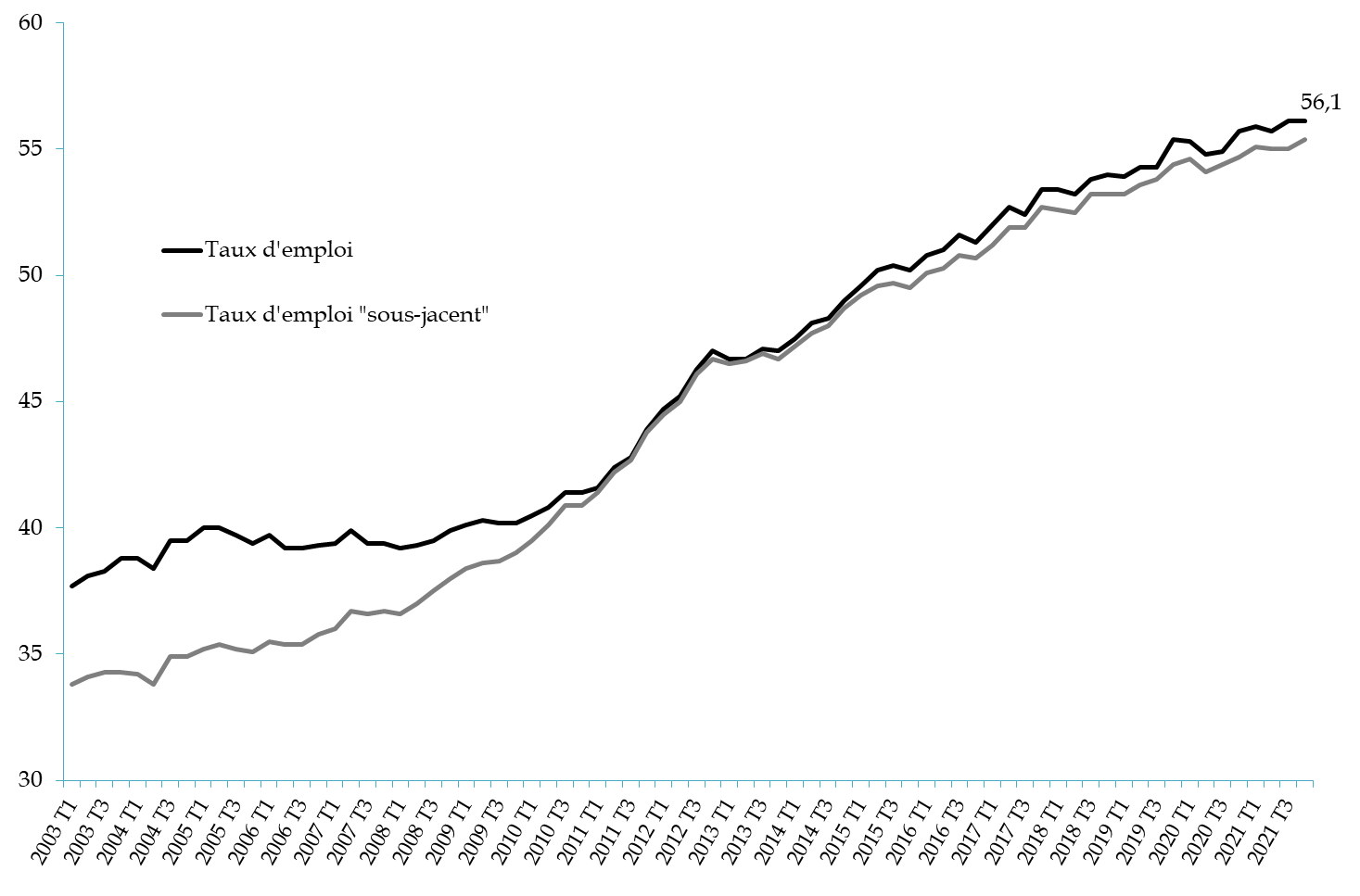

Le taux d'emploi des 55-64 ans a ainsi progressé considérablement depuis le début des années 2000, de 37,7 % en 2003 à 56,1 % en 2021 . Il a connu une hausse rapide autour des années 2010, en passant de 40,5 % fin 2010 à 47,1 % fin 2013, comme le montre le graphique ci-après.

Évolution trimestrielle des taux d'emploi des 55-64 ans (2003-2021)

Source : Dares, 2022 (données : enquête Emploi, Insee)

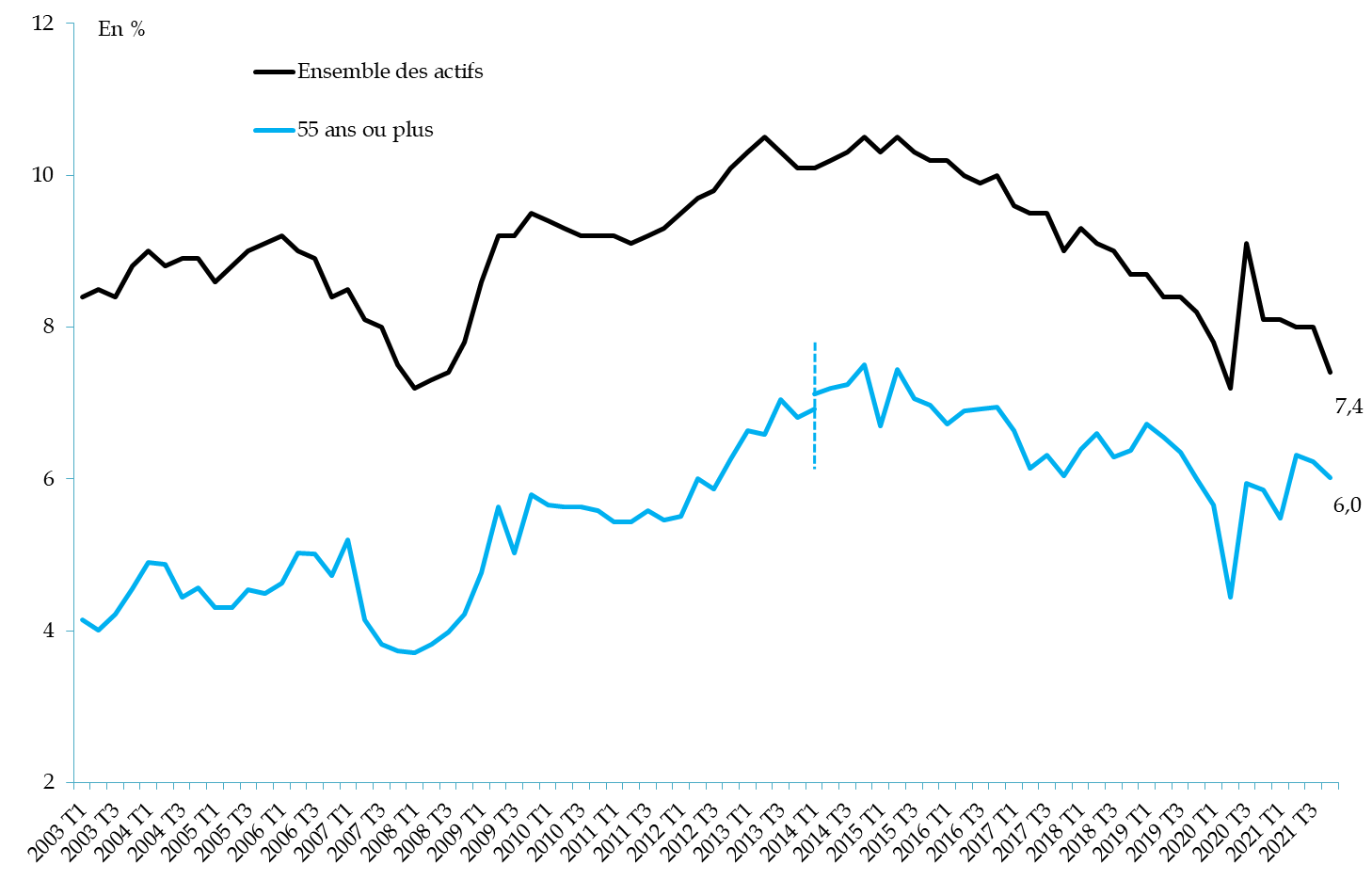

En parallèle, le taux de chômage des seniors est resté inférieur à celui de l'ensemble des actifs et son évolution a suivi celle du taux de chômage des actifs. Le critère de l'âge semble donc moins déterminant que ceux de la conjoncture économique et de la situation du marché de l'emploi pour expliquer le niveau de chômage chez les plus de 55 ans.

Évolution trimestrielle du taux de chômage 2003-2021 (55 ans ou plus et ensemble des actifs)

Source : Dares, 2022 (données : enquête Emploi, Insee)

2. Le taux d'emploi des seniors reste toutefois faible en France

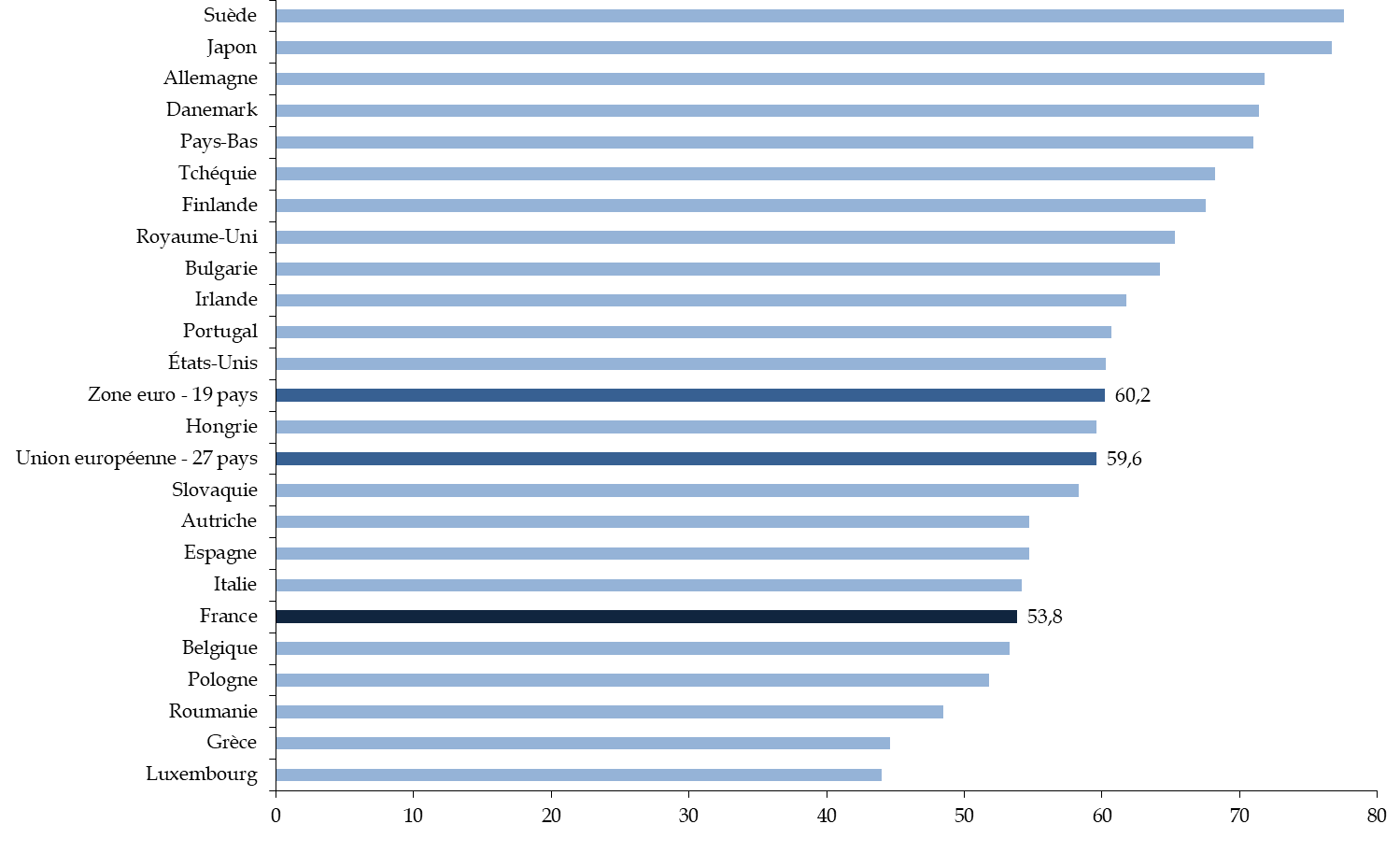

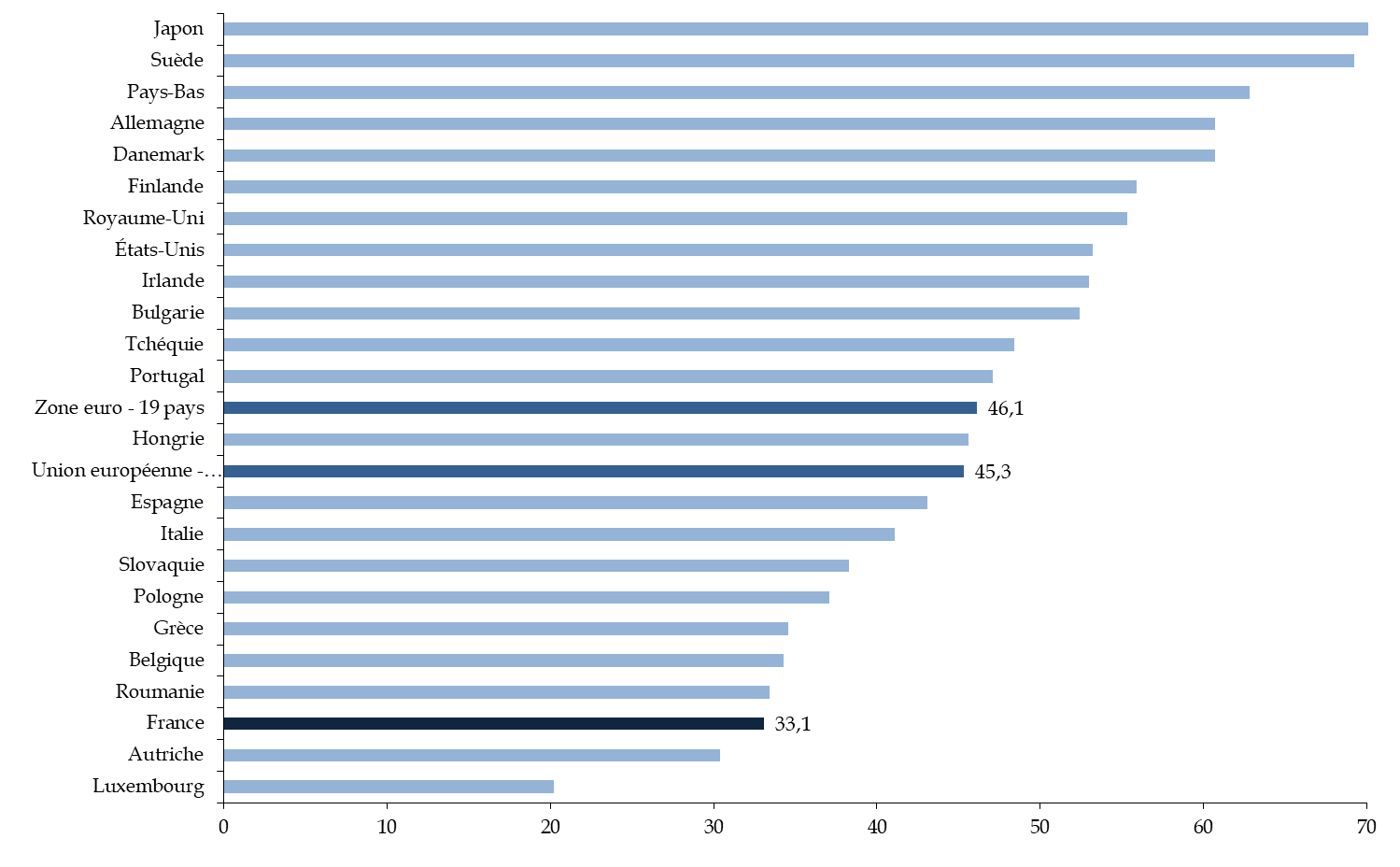

Malgré cette progression de près de 20 points en un peu moins de vingt ans, le taux d'emploi des seniors demeure relativement faible comparativement à celui observé dans les pays européens . En 2020, il se situe ainsi autour de six points en dessous du taux d'emploi moyen des 55-64 ans des pays de la zone euro.

Taux d'emploi des 55-64 ans en 2020

Source : Dares, 2022 (données Eurostat et OCDE)

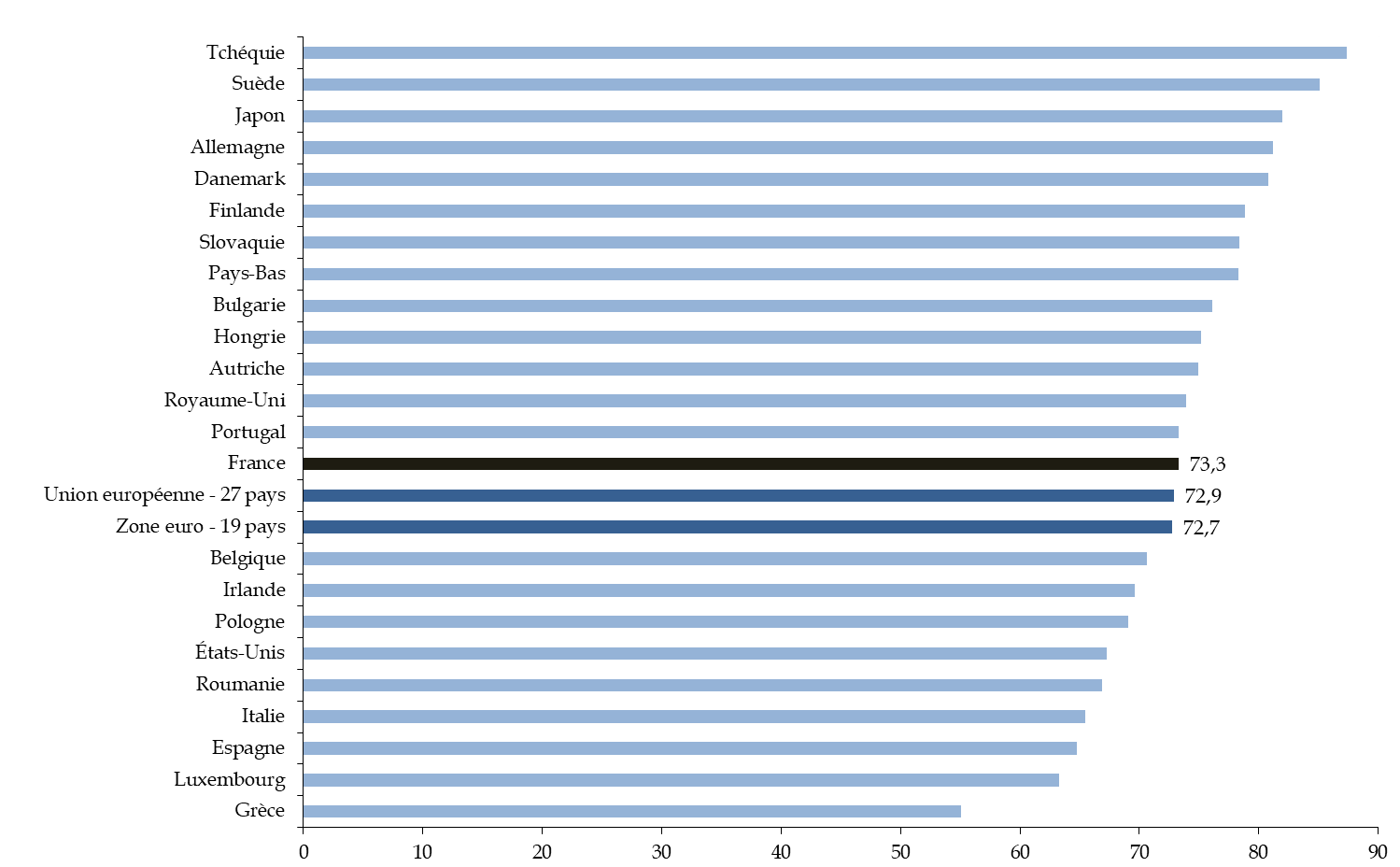

Alors que la France affiche un taux d'emploi des 55-59 ans légèrement supérieur à celui de la moyenne des États de l'Union européenne (73,3 % contre 72,9 %), elle se situe très en dessous de la moyenne de l'Union pour ce qui concerne le taux d'emploi des 60-64 ans (33,1 % contre 45,3 %).

La forte diminution du taux d'emploi après 60 ans en France s'explique notamment par les règles de l'assurance vieillesse, avec un âge légal de départ à la retraite fixé à 62 ans dans le régime général et la possibilité donnée à certains assurés, notamment par des mécanismes de retraite anticipée ou encore dans le cadre des régimes spéciaux, de liquider leurs droits à la retraite avant cet âge.

Taux d'emploi des 55-59 ans en 2020

Source : Dares, 2022 (données Eurostat et OCDE)

Taux d'emploi des 60-64 ans en 2020

Source : Dares, 2022 (données Eurostat et OCDE)

En outre, de nombreux freins au maintien en emploi des seniors et à leur recrutement demeurent en France . Parmi ceux-ci, les rapporteurs Monique Lubin et René-Paul Savary identifiaient, en 2019, les réticences des recruteurs vis-à-vis des seniors, perçus comme moins productifs, aux prétentions salariales plus élevées que les jeunes actifs, et dont l'expérience est insuffisamment valorisée. L'offre de formation professionnelle n'est pas suffisamment adaptée aux salariés entamant la seconde partie de leur carrière et les seniors, qu'ils soient salariés ou demandeurs d'emploi, ont tendance à moins recourir aux dispositifs de formation professionnelle. Par ailleurs, les actifs de plus de 55 ans sont souvent moins mobiles géographiquement et plus contraints par leur situation familiale 16 ( * ) .

En conséquence, la sortie de l'emploi d'un salarié de plus de 50 ans est souvent définitive : chez les 50-64 ans, seuls 12,9 % des chômeurs connaissaient une transition vers l'emploi en 2017 17 ( * ) . Cette situation expose ainsi les seniors qui perdent leur emploi à la précarité, creusant ainsi les inégalités, au sein de cette population, entre ceux qui sont maintenus en emploi jusqu'à l'âge de la retraite et ceux qui perdent leur emploi avant cet âge.

Depuis que la progression de l'emploi des seniors est devenue un objectif de politique publique, aucun mécanisme incitatif n'est parvenu à le développer significativement, au-delà de l'évolution des règles de l'assurance vieillesse . À cet égard, le contrat de génération, qui visait à développer concomitamment l'emploi des jeunes et des seniors fut un échec en raison de sa complexité et de son manque de lisibilité 18 ( * ) . Les entreprises d'au moins 300 salariés pouvaient obtenir une aide à l'embauche d'un salarié de moins de 26 ans en contrepartie du maintien en emploi d'un salarié de plus de 57 ans. Mis en place en 2013 19 ( * ) , il a été abrogé en 2017, faute de résultats satisfaisants 20 ( * ) .

B. Publication d'indicateurs sur l'emploi des seniors en entreprise et renforcement du dialogue social

Afin d'inciter les entreprises à se saisir du sujet de l'emploi des seniors et à favoriser leur emploi, le présent article propose que les entreprises publient des indicateurs relatifs aux salariés âgés et qu'elles abordent le sujet de l'emploi des seniors lors de la négociation sur la gestion des emplois et des parcours professionnels.

1. Création d'un « index seniors »

Le I rétablit une section 4 au sein du chapitre I er du titre II du livre I er de la cinquième partie du code du travail, en l'intitulant « indicateurs relatifs à l'emploi des salariés âgés ».

Au sein de cette section, il est créé un article L. 5121-6 qui dispose que l'employeur prend en compte un objectif d'amélioration de l'embauche et de maintien en activité des salariés.

L'article L. 5121-7 prévoit que dans les entreprises d'au moins 300 salariés, l'employeur publie chaque année des indicateurs relatifs à l'emploi des salariés âgés, ainsi qu'aux actions mises en oeuvre pour favoriser leur emploi au sein de l'entreprise.

Il précise que la liste des indicateurs et leur méthode de calcul seront fixées par décret. Une convention ou un accord de branche étendue pourra, dans des conditions définies par voie réglementaire, déterminer la liste des indicateurs mentionnés au premier alinéa et leur méthode de calcul. Les règles fixées par convention se substitueront alors à celles fixées par décret pour les entreprises de la branche concernée.

Les conditions d'application de cet article L. 5121-7 seront fixées par décret, notamment les conditions de mise en oeuvre des dispositions relatives à la détermination des indicateurs par convention de branches, ainsi que la date et les modalités de publication des indicateurs et de leur transmission à l'autorité administrative.

Au sein de la même section 4, le nouvel article L. 5121-8 prévoit que les entreprises qui méconnaîtront l'obligation de publication des indicateurs pourront se voir appliquer par l'autorité administrative une pénalité dans la limite de 1 % des rémunérations et gains versés aux travailleurs salariés et assimilés au cours de l'année civile au titre de laquelle l'obligation est méconnue.

Un décret en Conseil d'État déterminera les conditions dans lesquelles la pénalité sera prononcée. Son montant devra tenir compte des efforts constatés dans l'entreprise en matière d'emploi des seniors ainsi que des motifs de méconnaissance de l'obligation de publication.

Le produit de la pénalité sera affecté à la Caisse nationale d'assurance vieillesse (Cnav).

Ce dispositif s'inspire des indicateurs publiés dans le cadre de l'index de l'égalité professionnelle entre les femmes et les hommes, institué en 2018.

L'index de l'égalité professionnelle entre les femmes et les hommes

La loi du 5 septembre 2018 pour la liberté de choisir son avenir professionnel 21 ( * ) a prévu que dans les entreprises d'au moins cinquante salariés, l'employeur publie chaque année des indicateurs relatifs aux écarts de rémunération entre les femmes et les hommes et aux actions mises en oeuvre pour les supprimer 22 ( * ) . Ces indicateurs permettent de calculer l'index de l'égalité professionnelle de l'entreprise qui se matérialise par un score sur 100 points . Les indicateurs sont calculés à partir des données d'une période de référence annuelle de douze mois consécutifs, choisie par l'employeur et qui doit précéder l'année de publication.

L'index et les résultats obtenus pour chaque indicateur sont publiés annuellement , au plus tard le 1 er mars de l'année en cours au titre de l'année précédente, sur le site internet de l'entreprise et sur le site du ministère du travail 23 ( * ) . L'entreprise doit également communiquer au comité social et économique ainsi qu'à l'inspection du travail le score obtenu ainsi que le détail de chacun des indicateurs. Cet index se compose de 4 indicateurs pour les entreprises de 50 à 250 salariés et de 5 indicateurs pour celles de plus de 250 salariés :

- écart de rémunération entre les femmes et les hommes ;

- écart de taux d'augmentations individuelles de salaire ;

- pourcentage de salariées ayant bénéficié d'une augmentation dans l'année de leur retour de congé de maternité, si des augmentations sont intervenues au cours de la période du congé ;

- nombre de salariés du sexe sous-représenté parmi les dix salariés ayant perçu les plus hautes rémunérations ;

- écart de taux de promotions entre les femmes et les hommes (seulement pour les entreprises de plus de 250 salariés).

Lorsque le score obtenu par l'entreprise est inférieur à 75 points 24 ( * ) , la négociation en entreprise sur l'égalité professionnelle doit porter sur les mesures adéquates et pertinentes de correction et, le cas échéant, sur la programmation de mesures financières de rattrapage salarial . À défaut d'accord collectif, ces mesures sont prises par décision de l'employeur, après consultation du comité social et économique 25 ( * ) .

En outre, l'entreprise dispose d'un délai de trois ans pour se mettre en conformité . À l'expiration de ce délai, si les résultats obtenus sont toujours en deçà du niveau défini par décret, l'employeur peut se voir appliquer une pénalité financière. Son montant est fixé au maximum à 1 % de la masse salariale 26 ( * ) .

2. Négociation en entreprise sur l'emploi des seniors

Le II oblige les entreprises d'au moins 300 salariés à aborder le thème de l'emploi des seniors lorsqu'elles négocient sur la gestion des emplois et des parcours professionnels dans le cadre des dispositions supplétives du code du travail.

Le 1° du II modifie l'article L. 2242-20 du code du travail afin de compléter les dispositions supplétives encadrant la négociation en entreprise sur la gestion des emplois et des parcours professionnels (GEPP). Lorsqu'à défaut d'accord de méthode la négociation sur la GEPP est régie par ces dispositions supplétives, celle-ci devra obligatoirement porter, ainsi que le prévoit le 1° du II, sur l'emploi des salariés âgés, en s'appuyant sur les indicateurs publiés par l'entreprise, et l'amélioration de leurs conditions de travail.

Le 2° du II modifie l'article L. 2242-21 du code du travail afin de supprimer les dispositions selon lesquelles l'emploi des salariés et l'amélioration de leurs conditions de travail constituent des thèmes facultatifs de négociation sur la GEPP lorsque cette négociation est conduite sous l'empire de dispositions supplétives du code du travail régissant la négociation en entreprise.

3. Modalités d'application et d'entrée en vigueur

Le III prévoit que le Gouvernement engage, dès la publication de la loi, une concertation avec les organisations syndicales de salariés et d'employeurs représentatives au niveau national et interprofessionnel en vue de l'adoption du décret devant fixer la liste des indicateurs et leur méthode de calcul.

Le IV prévoit l'entrée en vigueur des mesures prévues par le présent article le 1 er juillet 2024. Toutefois, il dispose que, par dérogation, elles s'appliqueront aux entreprises d'au moins 1 000 salariés à compter du 1 er novembre 2023.

II - Le dispositif transmis au Sénat

Lors de la discussion de cet article en séance publique, l'Assemblée nationale a adopté 24 amendements.

Deux amendements identiques de M. Fabrice Brun et de la rapporteure pour avis de la commission des finances ont modifié l'intitulé de la section du code du travail, rétablie par le présent article, afin qu'elle soit renommée « indicateurs relatifs à l'amélioration de l'emploi des seniors ».

Un amendement de M. Colombani précise que l'employeur devra poursuivre un objectif d'amélioration de l'embauche et du maintien des salariés âgés et non simplement prendre en compte cet objectif.

Trois amendements de M. Fabrice Brun et un amendement de Mme Bonnivard remplacent les occurrences du terme de « salariés âgés » par celui de « seniors ».

Dix amendements identiques de MM. Colombani, Delaporte, Giraud, Jean-René Cazeneuve et Seitlinger, Mmes Rilhac et Panosyan-Bouvet, MM. Anglade, Christophe et Poulliat ont abaissé à 50 salariés le seuil des entreprises soumises à l'obligation de publier des indicateurs relatifs aux salariés âgés .

Un amendement de M. Christophe prévoit que l'obligation de publication des indicateurs s'applique aux entreprises de 50 à 300 salariés à compter du 1 er juillet 2025 , sans modifier l'entrée en vigueur initialement fixée pour les entreprises d'au moins 1 000 salariés (au 1 er novembre 2023) et d'au moins 300 salariés (au 1 er juillet 2024).

Deux amendements identiques de Mme Rixain et de M. Guedj ont précisé que les indicateurs relatifs à l'emploi des seniors publiés par les entreprises devront être distingués selon le sexe des salariés .

Un amendement de Mme Louwagie a supprimé la détermination, par voie réglementaire, des conditions dans lesquelles les branches peuvent déterminer la liste des indicateurs et leur méthode de calcul qui se substituent à celles fixées par décret.

Un amendement de la rapporteure pour avis de la commission des finances a prévu qu'à compter de la première année suivant celle de la publication de la loi, le Gouvernement transmette au Parlement, chaque année au plus tard le 1 er juin, un point d'étape sur la mise en oeuvre du présent article et ses répercussions concrètes sur l'emploi des seniors.

Les députés ont également adopté deux amendements rédactionnels de la rapporteure générale.

En séance publique, l'Assemblée nationale a rejeté cet article.

Le Gouvernement a transmis au Sénat cet article modifié par les amendements adoptés par l'Assemblée nationale, en application de l'article LO. 111-7 du code de la sécurité sociale.

Le Gouvernement a transmis au Sénat cet article ainsi modifié.

III - La position de la commission

Dans leur rapport sur l'emploi des seniors, publié en 2019, les rapporteurs Monique Lubin et René-Paul Savary 27 ( * ) indiquaient qu'« il n'existe aucun dispositif miracle ni incitatif (de type contrat de génération ou baisse de charges...) ni punitif (de type contribution Delalande) qui puisse régler à lui seul le problème de l'emploi des seniors . La solution doit passer par une prise de conscience des entreprises quant à la valeur ajoutée des travailleurs seniors et la nécessité d'avoir une gestion équilibrée de leur pyramide des âges. »

Le relèvement de l'âge d'ouverture des droits à la retraite et l'augmentation de la durée d'assurance ne peuvent être envisagés sans favoriser l'emploi des seniors, en prenant en compte trois types de situations : celle des salariés seniors qui souhaitent rester en entreprise, celle des seniors qui souhaitent progressivement ou rapidement quitter leur emploi et celle des demandeurs d'emploi seniors qui souhaitent retrouver un emploi.

Dès lors, les rapporteurs considèrent qu' un ensemble d'outils doivent être mis à la disposition des employeurs pour favoriser l'emploi des seniors selon les publics, les besoins des entreprises et les secteurs d'activité. Il appelle de ses voeux la mise en place d'un plan « un senior, une solution » sur le modèle du plan « un jeune, une solution » déployé par le Gouvernement à partir de 2020. Une telle mobilisation doit passer par le dialogue social , par l'accompagnement des entreprises à changer d'approche, en valorisant les bonnes pratiques , et par la création de dispositifs incitant les employeurs à maintenir les seniors en emploi et à en recruter .

Pour atteindre cet objectif, de premières mesures doivent être prises à l'occasion de ce projet de loi pour inciter les employeurs à se saisir de l'enjeu de l'emploi des seniors 28 ( * ) .

Si la publication d'indicateurs permettra d'évaluer la situation de l'emploi des seniors, les entreprises doivent être à même de les produire. Or, les entreprises de 50 à 300 salariés ne sont pas toutes dotées de services de ressources humaines capables de publier de telles données.

Les indicateurs ne seront pertinents que pour de grandes entreprises , les petites et moyennes entreprises ne disposant pas d'effectifs suffisants pour établir des statistiques robustes pour refléter leur engagement en faveur des seniors. Au sein d'une entreprise de 50 salariés, le départ de quelques seniors pourrait dégrader fortement ses indicateurs, alors même qu'elle déploie des mesures pour le maintien en emploi et le recrutement de seniors.

Le présent article prévoyant que les entreprises d'au moins 300 salariés devront aborder le thème de l'emploi des seniors lorsqu'elles négocient sur la gestion des emplois et des parcours professionnels , il est cohérent de retenir ce seuil pour l'obligation de publier des indicateurs, qui serviront également à alimenter la négociation.

La commission a donc adopté l'amendement n° 2109 des rapporteurs fixant à 300 salariés le seuil des entreprises concernées par la publication de ces indicateurs , ainsi que leur amendement n° 2110 ajustant en conséquence les modalités d'entrée en vigueur du présent article.

Elle a adopté l'amendement n° 2111 des rapporteurs supprimant la demande faite au Gouvernement de remettre chaque année au Parlement un rapport sur l'application du présent article . Les indicateurs des entreprises seront rendus publics et les services statistiques du ministère du travail, qui publient déjà des analyses sur l'emploi des seniors, pourront en tenir compte pour compléter leurs travaux. Demander un rapport chaque année semble donc peu utile.

Votre commission vous demande d'adopter cet article ainsi modifié.

Article additionnel

après l'article 2

Contrat de fin de carrière

Cet article propose d'instituer un contrat à durée indéterminée de fin de carrière, conclu entre un employeur et un salarié d'au moins 60 ans.

La commission vous demande d'adopter un article additionnel ainsi rédigé.

La commission a adopté l'amendement n° 2112 des rapporteurs proposant d'insérer le présent article additionnel qui vise à créer un contrat de fin de carrière, contrat à durée indéterminée conclu entre un employeur et un salarié d'au moins 60 ans.

Le I du présent article crée, au sein du chapitre III du titre II du livre II de la première partie du code du travail, une section 4 ainsi intitulée « contrat de fin de carrière ».

Il insère, dans cette section, un article L. 1223-10 aux termes duquel un salarié âgé d'au moins soixante ans pourra conclure avec un employeur un contrat pour la fin de sa carrière .

Il prévoit que le contrat, établi par écrit, sera conclu pour une durée indéterminée et que l'employeur pourra mettre à la retraite le salarié qui remplit les conditions pour bénéficier d'une pension de retraite au taux plein mentionné au deuxième alinéa de l'article L. 351-1 du code de la sécurité sociale 29 ( * ) .

En outre, il précise que les activités concernées, les mesures d'information du salarié sur la nature de son contrat et les contreparties en termes de rémunération et d'indemnité de mise à la retraite accordées au salarié seront fixées par une convention ou un accord collectif de branche étendu . À défaut d'accord, ces modalités seront fixées par décret.

Enfin, il exonère l'employeur de la contribution sociale de 30 % affectée à la Cnav, instituée par l'article 2 bis 30 ( * ) , sur les indemnités qui seront versées au salarié mis à la retraite dans les conditions prévues par ce contrat.

Le II insère un article L. 241-21 au sein de la section 4 du chapitre I er du titre IV du livre II du code de la sécurité. Ce nouvel article prévoit que les rémunérations versées au salarié employé dans le cadre du contrat de fin de carrière seront exonérées des cotisations familiales 31 ( * ) .

Sur le fondement des articles L. 241-6 et D. 241-3-1 du code de la sécurité sociale, le taux de la cotisation d'allocations familiales est fixé à 5,25 %. Ce taux est réduit à 3,45 % pour les rémunérations annuelles inférieures ou égales à 3,5 Smic 32 ( * ) .

Le III fixe l'entrée en vigueur du présent article au 1 er septembre 2023 .

Le IV gage la perte de recettes résultant pour les organismes de sécurité sociale du dispositif proposé.

Dans le prolongement de la position de la commission sur l'article 2, le présent article entend ainsi offrir un outil supplémentaire aux employeurs pour favoriser l'emploi des seniors . La commission considère que ce contrat de travail spécifique contribuera à lutter contre le chômage des seniors et incitera les entreprises à recruter des seniors .

L'exonération de cotisations famille prévues pour ce contrat réduira le coût du travail du salarié senior qui, compte tenu de son expérience, peut prétendre à une rémunération plus élevée qu'un jeune actif.

La possibilité donnée à l'employeur de mettre à la retraite le salarié qui remplira les conditions pour bénéficier d'une retraite à taux plein lèvera le frein que représente aujourd'hui pour l'employeur l'âge de mise à la retraite, fixé à 70 ans. L'exonération de contribution sociale sur les indemnités versées au salarié en cas de mise à la retraite incitera l'employeur à maintenir le senior en emploi jusqu'à ce qu'il puisse liquider sa pension. Pouvant bénéficier d'une retraite à taux plein au terme de son contrat, le salarié ne sera pas contraint de basculer dans le chômage avant de pouvoir liquider sa retraite.

Enfin, les partenaires sociaux pourront déterminer, par accord de branche, les activités concernées, les mesures d'information du salarié sur la nature de son contrat et les contreparties dont il peut bénéficier en termes de rémunération et d'indemnité de mise à la retraite. S'en remettre au dialogue social pour définir ces modalités permettra d'adapter le contrat aux besoins des entreprises selon les secteurs d'activité .

La commission a adopté l'amendement n° 2112 des rapporteurs insérant un article additionnel ainsi rédigé.

La commission vous demande d'adopter un article additionnel ainsi rédigé.

Article 2 bis

(nouveau)

Harmonisation des contributions sur les indemnités

versées pour rupture conventionnelle et pour mise à la

retraite

Cet article propose d'harmoniser à 30 % le taux de la contribution assise sur les indemnités de mise à la retraite d'un salarié à l'initiative de l'employeur et sur celles versées à l'occasion d'une rupture conventionnelle, dont le produit est affecté à la Caisse nationale d'assurance vieillesse.

La commission, qui a adopté un amendement précisant les modalités d'entrée en vigueur du dispositif, vous demande d'adopter cet article ainsi modifié.

I - Le dispositif transmis au Sénat

Le présent article est issu d'un amendement de la rapporteure générale et d'un sous-amendement de M. Christophe, adoptés à l'Assemblée nationale et retenus dans le texte que le Gouvernement a transmis au Sénat en application de l'article LO. 111-7 du code de la sécurité sociale.

Il prévoit d'harmoniser le taux des contributions dues sur les indemnités pour mise à la retraite et sur celles versées dans le cadre d'une rupture conventionnelle.

Les indemnités pour mise à la retraite du salarié

Lorsque l'employeur met un salarié à la retraite , en application de l'article L. 1237-5 du code du travail, il doit lui verser une indemnité d'un montant au moins égal à celui de l'indemnité de licenciement 33 ( * ) . La mise à la retraite du salarié peut être effectuée à l'initiative de l'employeur, sans l'accord du salarié, lorsque ce dernier atteint l'âge de 70 ans.

L'indemnité versée au salarié est exclue de l'assiette de revenus imposables , dans la limite d'un plafond 34 ( * ) . Le montant non imposable est également exonéré de cotisations sociales ainsi que de CSG et de CRDS , dans la limite du plus petit des montants suivants 35 ( * ) :

- deux fois le plafond annuel de la sécurité sociale (Pass) 36 ( * ) ;

- le montant de l'indemnité légale ou conventionnelle.

Toutefois, aux termes de l'article L. 137-12 du code de la sécurité sociale, une contribution est due par les employeurs sur les indemnités versées en cas de mise à la retraite d'un salarié à l'initiative de l'employeur . Le taux de cette contribution est fixé à 50 % et son produit est affecté à la Cnav.

Les indemnités versées lors d'une rupture conventionnelle

Aux termes de l'article L. 1237-11 du code du travail, l'employeur et le salarié peuvent convenir en commun des conditions de la rupture du contrat de travail qui les lie. Cette modalité de rupture, appelée rupture conventionnelle , est exclusive du licenciement ou de la démission et ne peut être imposée par l'une ou l'autre des parties. Elle résulte d'une convention signée par les parties au contrat.

La convention détermine le montant de l'indemnité spécifique de rupture conventionnelle qui ne peut pas être inférieur à celui de l'indemnité de licenciement 37 ( * ) .

Le régime social de cette indemnité de rupture est identique à celui applicable en matière fiscale.

Ø Pour ceux qui ne sont pas en droit de bénéficier d'une pension de retraite d'un régime légalement obligatoire , l'indemnité de rupture conventionnelle est exclue de l'assiette de revenus imposables, dans la limite d'un plafond 38 ( * ) . Le montant non imposable est également exonéré de cotisations sociales ainsi que de CSG et de CRDS , dans la limite du plus petit des montants suivants 39 ( * ) :

- deux fois le plafond annuel de la sécurité sociale (Pass) 40 ( * ) ;

- le montant de l'indemnité légale ou conventionnelle.

Ce montant ainsi exonéré est toutefois soumis à un forfait social de 20 % , dont le produit est affecté à la Cnav 41 ( * ) .

Ø Pour ceux qui sont en droit de bénéficier d'une pension de retraite d'un régime légalement obligatoire , cette indemnité est considérée comme du revenu imposable, assujettie dès le premier euro à cotisations sociales , à la CSG et à la CRDS 42 ( * ) .

Le régime social et fiscal des indemnités de rupture du contrat de travail est résumé dans le tableau ci-après.

Régime social et fiscal applicable aux indemnités de rupture du contrat de travail

|

Nature de l'indemnité de rupture |

Régime fiscal |

Cotisations

|

CSG-CRDS

|

|

|

Indemnité de licenciement (hors plan de sauvegarde). |

Indemnité limitée au minimum légal ou conventionnel. |

Exonération totale d'impôts. |

Exonération de cotisations dans la limite de 2 Pass . Indemnité supérieure à 10 Pass soumise à cotisations et contributions dès le 1 er euro. |

Même limite d'exonération que pour les cotisations de Sécurité sociale. Indemnité supérieure à 10 Pass soumise à contributions dès le 1 er euro. Pas de forfait social. |

|

Indemnité plus favorable que l'indemnité légale ou conventionnelle. |

Exonération partielle d'impôts. |

La fraction exonérée d'impôt n'est pas soumise à cotisations dans la limite de 2 Pass. Indemnité supérieure à 10 Pass soumise à cotisations dès le 1 er euro. |

Exonération de CSG-CRDS dans la limite du montant de l'indemnité légale ou conventionnelle. Indemnité supérieure à 10 Pass soumise à contributions dès le 1 er euro. Pas de forfait social. |

|

|

Indemnité de licenciement, versée dans le cadre d'un plan de sauvegarde de l'emploi (PSE). |

Exonération totale d'impôts. |

Exonération de cotisations dans la limite de 2 Pass. Indemnité supérieure à 10 Pass soumise à cotisations et contributions dès le 1 er euro. |

Exonération de CSG-CRDS dans la limite du montant de l'indemnité légale ou conventionnelle. Indemnité supérieure à 10 Pass soumise à contributions dès le 1 er euro. Pas de forfait social. |

|

|

Indemnité de départ volontaire en retraite ou de départ en préretraite. |

Dans le cadre d'un plan de sauvegarde de l'emploi. |

Exonération totale d'impôts. |

Exonération de cotisations dans la limite de 2 Pass. Indemnité supérieure à 10 Pass soumise à cotisations et contributions dès le 1 er euro. |

Exonération de CSG-CRDS dans la limite du montant de l'indemnité légale ou conventionnelle. Indemnité supérieure à 10 Pass soumise à contributions dès le 1 er euro. Pas de forfait social. |

|

Hors PSE. |

Imposable en totalité. |

Indemnité soumise à cotisations sociales dès le 1 er euro. |

Soumise à CSG-CRDS dès le 1er euro (sans application d'abattement). Pas de forfait social. |

|

|

Indemnité de mise à la retraite. |

PSE / Hors PSE Une contribution patronale est due au taux de 50 % sur les indemnités de mise à la retraite. |

Exonération partielle. |

La fraction exonérée d'impôt n'est pas soumise à cotisations dans la limite de 2 Pass. Indemnité supérieure à 10 Pass soumise à cotisations dès le 1 er euro. |

Exonération de CSG-CRDS dans la limite du montant de l'indemnité légale ou conventionnelle. Indemnité supérieure à 10 Pass soumise à contributions dès le 1 er euro. Pas de forfait social. |

|

Indemnité de rupture conventionnelle homologuée. |

Le salarié ne peut pas faire valoir ses droits à la retraite. |

Exonération partielle. |

La fraction exonérée d'impôt n'est pas soumise à cotisations dans la limite de 2 Pass. Indemnité supérieure à 10 Pass soumise à cotisations et contributions dès le 1 er euro. |

Exonération de CSG CRDS dans la limite du montant de l'indemnité légale ou conventionnelle. Indemnité supérieure à 10 Pass soumise à contributions dès le 1 er euro. La part de l'indemnité de rupture conventionnelle exonérée de cotisations est soumise au forfait social (qu'elle soit soumise ou non à la CSG). |

|

Indemnité de rupture conventionnelle collective homologuée. |

Exonération partielle. |

La fraction exonérée d'impôt n'est pas soumise à cotisations dans la limite de 2 Pass. Indemnité supérieure à 10 Pass soumise à cotisations et contributions dès le 1 er euro. |

Exonération de CSG CRDS dans la limite du montant de l'indemnité légale ou conventionnelle. Indemnité supérieure à 10 Pass soumise à contributions dès le 1 er euro. Pas de forfait social |

|

|

Indemnité transactionnelle. |

Pour apprécier la limite d'exclusion, il doit être fait masse de l'ensemble des indemnités versées. |

Exonérée pour sa fraction représentative d'une indemnité susceptible d'être elle-même exonérée. |

Exonérée pour sa fraction représentative d'une indemnité susceptible d'être elle-même exonérée. |

Exonérée pour sa fraction représentative d'une indemnité susceptible d'être elle-même exonérée. |

|

Indemnité forfaitaire de conciliation. |

Exonération totale. |

Exonération de la fraction fixée par le juge dans la limite du barème réglementaire et de 2 fois le Pass compte tenu du montant déjà exonéré au titre de l'indemnité légale, conventionnelle ou contractuelle de licenciement. |

Exonération dans la limite du montant minimum légal et du montant total exclu de l'assiette des cotisations (compte tenu de l'indemnité légale ou conventionnelle et de l'indemnité octroyée par le juge). Pas de forfait social. |

|

|

Indemnité de cessation forcée du mandat social. Si le dirigeant est titulaire d'un mandat social et d'un contrat de travail, les indemnités de rupture du contrat de travail doivent être additionnées à celle liée à la cessation forcée des fonctions pour vérifier si le seuil est dépassé. Le seuil à retenir pour l'assujettissement au premier euro est celui applicable aux indemnités versées aux mandataires sociaux, soit 5 fois Pass. |

Exonération partielle. |

La fraction exonérée d'impôt n'est pas soumise à cotisations dans la limite de 2 Pass. Si le montant de l'indemnité dépasse 5 Pass, elle est soumise dès le 1 er euro. |

Même limite d'exonération que pour les cotisations de Sécurité sociale. Si le montant de l'indemnité dépasse 5 Pass, elle est soumise aux contributions dès le 1 er euro. Pas de forfait social. |

|

Source : Urssaf

L'harmonisation du régime social des indemnités de mise à la retraite et de rupture conventionnelle pour inciter à maintenir le salarié dans l'entreprise

Le 1° du I du présent article modifie l'intitulé de la section 6 du chapitre VII du titre III du livre I er du code de la sécurité sociale, actuellement nommé « contribution sur les indemnités de mise à la retraite » pour le renommer « contributions sur les indemnités versées à l'occasion de la rupture conventionnelle et de la mise à la retraite ».

Le 2° du I réécrit l'article L. 137-12, au sein de la section précitée, qui régit aujourd'hui la contribution sociale due sur l'indemnité de mise à la retraite. Il institue, à la charge de l'employeur et au profit de la Cnav, une contribution assise sur les indemnités versées à l'occasion de :

- la mise à la retraite à l'initiative de l'employeur 43 ( * ) ;

- la rupture conventionnelle 44 ( * ) .

Est soumise à cette contribution la part des indemnités exclue de l'assiette de cotisations sociales. Son taux est fixé à 30 % .

Le 3° du I modifie l'article L. 137-15 du code de la sécurité sociale, qui régit le forfait social, afin de tirer les conséquences, pour les indemnités de rupture conventionnelle, de la création par le présent article de la contribution forfaitaire. Il supprime ainsi le huitième alinéa de cet article L. 137-15 qui soumet au forfait social les indemnités de rupture conventionnelle et modifie le 3° de ce même article pour exonérer ces indemnités de forfait social.

Le II modifie le 7° de l'article L. 242-1 du code de la sécurité sociale, qui exonère de cotisations sociales les indemnités versées à l'occasion de la rupture d'un contrat de travail, dans la limite de deux fois le Pass, lorsque qu'elles ne sont pas imposables. La modification proposée consiste à préciser que cette exonération sera également applicable aux indemnités versées aux salariés en droit de bénéficier d'une pension de retraite d'un régime légalement obligatoire, qui sont dans ce cas soumises à l'impôt. Par conséquent, ces sommes seront aussi exonérées de CSG et de CRDRS. 45 ( * )

Dès lors, la contribution créée par le présent article sera applicable aux indemnités de rupture conventionnelle que le salarié puisse ou non faire valoir ses droits à la retraite.

Le III prévoit que le présent article sera applicable aux cotisations et aux contributions dues au titre des périodes d'emploi courant à compter du 1 er octobre 2023.

Selon les éléments transmis aux rapporteurs par la direction de la sécurité sociale, la mesure proposée génèrera des recettes supplémentaires estimées à 275 millions d'euros en 2027 et 300 millions d'euros en 2030 .

II - La position de la commission

Les rapporteurs souscrivent pleinement à l'objectif poursuivi par le présent article qui vise à ce que, du point de vue du régime social, la rupture conventionnelle ne soit pas plus avantageuse que la mise à la retraite du salarié.

Il contribuera à favoriser le maintien en emploi des seniors jusqu'à ce qu'ils puissent liquider leurs droits à la retraite, plutôt que d'inciter les employeurs à conclure une rupture conventionnelle avec le salarié senior, au risque qu'il bascule dans le chômage avant de pouvoir prendre sa retraite.

La commission a adopté l'amendement n° 2113 des rapporteurs qui modifie les modalités d'entrée en vigueur du dispositif. Il est proposé, d'une part, que le dispositif entre en vigueur au 1 er septembre 2023, plutôt qu'au 1 er octobre 2023, dans un souci de lisibilité de la mesure et de sa bonne articulation avec l'entrée en vigueur au 1 er septembre du nouveau « contrat de fin de carrière », proposé par la commission.

D'autre part, serait visée la date de la rupture de contrat, qui déclenchera le versement des indemnités. La contribution étant assise sur ces indemnités, il est plus approprié de faire référence à ce fait générateur plutôt qu'aux périodes d'emploi courant à compter de la date d'entrée en vigueur.

Votre commission vous demande d'adopter cet article ainsi modifié.

Article 2 ter

(nouveau)

Mutualisation des charges liées aux maladies

professionnelles à effet différé

Cet article vise à permettre, dans le but de favoriser l'emploi des salariés âgés, la mutualisation entre les entreprises des coûts liés aux maladies professionnelles dont l'effet est différé dans le temps.

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté.

I - Le dispositif proposé : une modification du mode de calcul des cotisations AT-MP

A. Un mode de tarification pouvant freiner l'emploi des seniors

1. Les principes de la tarification AT-MP

Le taux de cotisation au titre des accidents du travail et des maladies professionnelles (AT-MP) , propre à chaque établissement, est déterminé en fonction de la taille de l'entreprise, de l'activité (« code risque ») de l'établissement et de sa sinistralité (nombre d'AT-MP déclarés).

Le mode de tarification est déterminé en fonction de l'effectif global de l'entreprise 46 ( * ) :

- les entreprises dont l'effectif est inférieur à 20 salariés se voient appliquer une tarification collective ;

- les entreprises dont l'effectif est compris entre 20 et 149 salariés se voient appliquer une tarification mixte ;

- les entreprises dont l'effectif est au moins égal à 150 salariés se voient appliquer une tarification individuelle .

Pour les établissements soumis à une tarification collective, un taux brut collectif est calculé en fonction de la valeur du risque propre à l'ensemble des établissements appartenant à la même catégorie de risque ou à un même groupe de risques. Cette valeur du risque prend en compte les coûts moyens de l'ensemble des sinistres , évalués en fonction de leur gravité, au cours des trois dernières années connues 47 ( * ) .

Pour les établissements soumis à une tarification individuelle, le taux brut individuel est obtenu en multipliant le nombre de sinistres déclaré par l'établissement au cours de la période de référence par le coût moyen pour chaque catégorie de sinistre 48 ( * ) .

Le taux net de cotisation est constitué par le taux brut affecté de quatre majorations 49 ( * ) dont le montant est fixé chaque année par arrêté 50 ( * ) :

- la majoration « M1 » , égale à 0,16 % en 2023 , couvre les dépenses consécutives aux accidents de trajet : elle est égale au rapport entre les dépenses prévisionnelles du risque d'accident de trajet et la masse salariale prévisionnelle ;

- la majoration « M2 » , fixée à 58 % en 2023 , couvre les frais de rééducation professionnelle, les charges de gestion et la première moitié du versement à la branche maladie au titre de la sous-déclaration des AT-MP ; en tant que majoration d'équilibre, elle permet également de couvrir les prestations non financées par ailleurs et d'ajuster les cotisations à percevoir en fonction des équilibres inscrits en LFSS ;

- la majoration « M3 » , fixée à 0,28 % en 2023 , couvre les maladies professionnelles inscrites au compte spécial, les compensations inter-régimes, les majorations de rentes attribuées avant la création ou l'extension du régime général, les contributions aux « fonds amiante » (Fonds d'indemnisation des victimes de l'amiante - FIVA - et Fonds de cessation anticipée d'activité des travailleurs de l'amiante - Fcaata) ainsi que la seconde moitié du versement à la branche maladie au titre de la sous-déclaration des AT-MP ; depuis le 1 er janvier 2018, elle couvre également le transfert du financement des prestations AT-MP du régime des marins de la branche maladie du régime général au régime AT-MP ;

- la majoration « M4 » , égale à 0,02 % en 2023 , couvre les prévisions de dépenses supplémentaires engendrées par le dispositif de retraite pour incapacité permanente et par le compte professionnel de prévention (C2P) 51 ( * ) .

Le taux net est alors calculé selon la formule suivante :

Taux net = (M1 + Taux brut) x (M2 + 1) + M3 + M4

Contrairement aux autres majorations qui sont additives, la majoration M2 est multiplicative du taux brut et de M1. Une variation de M2 a donc d'autant plus d'impact que le taux brut est élevé.

Les taux nets collectifs sont fixés par arrêté en fonction des taux bruts calculés par la commission des accidents du travail et des maladies professionnelles (CAT-MP) de la Caisse nationale d'assurance maladie (Cnam) et des majorations 52 ( * ) . Les taux nets individuels sont déterminés pour chaque établissement par les caisses d'assurance retraite et de la santé au travail (Carsat) 53 ( * ) .

Quant aux taux nets mixtes, ils sont déterminés par la Carsat en additionnant une fraction du taux net collectif fixé pour l'activité professionnelle dont relève l'établissement avec une fraction du taux net individuel qui serait attribué à l'établissement si ce taux lui était applicable 54 ( * ) .

En 2021, 68,8 % du montant des cotisations AT-MP dépendaient en moyenne de la sinistralité des entreprises. Cet indicateur est calculé en rapportant le taux net de cotisation tel qu'il serait applicable à une entreprise sans sinistralité au taux net moyen national 55 ( * ) .

2. Le problème des maladies professionnelles dont l'effet est différé dans le temps

La tarification AT-MP se veut incitative : en mettant en place une démarche de prévention des risques, une entreprise peut faire diminuer le nombre d'accidents du travail et de maladies professionnelles et ainsi réduire progressivement le poids des cotisations AT-MP dues par l'employeur.

Ce mode de tarification basé sur la sinistralité peut en revanche avoir des effets adverses sur l'emploi des seniors . En effet, une entreprise peut être pénalisée du fait d'une maladie professionnelle liée à une exposition antérieure à l'arrivée du salarié dans l'entreprise, auprès d'un ou plusieurs anciens employeurs, mais qui a occasionné des lésions différées dans le temps. Certaines entreprises peuvent ainsi se montrer réticentes à embaucher des salariés âgés par crainte que le coût d'une éventuelle maladie professionnelle soit répercuté sur leur taux de cotisation AT-MP.

En cas de succession d'employeurs , la maladie professionnelle est présumée avoir été contractée auprès du dernier employeur au moment où elle survient. Toutefois, lorsque la victime a été exposée au risque successivement dans plusieurs établissements d'entreprises différentes sans qu'il soit possible de déterminer celle dans laquelle l'exposition au risque a provoqué la maladie, l'employeur peut contester auprès de la Carsat l'imputation sur son compte des conséquences financières de la maladie professionnelle et demander son inscription sur un compte spécial 56 ( * ) .

Sans préjudice d'une demande d'inscription au compte spécial, l'employeur peut solliciter le retrait de son compte des dépenses afférentes à une maladie professionnelle lorsque la victime n'a pas été exposée au risque à son service. Il appartient alors à la Carsat qui a inscrit les dépenses au compte de cet employeur de rapporter la preuve que la victime a été exposée au risque de la maladie dans l'un de ses établissements 57 ( * ) .

Le coût des maladies professionnelles inscrites au compte spécial est mutualisé entre les employeurs à travers la majoration de cotisation M3 ( cf. supra ).

Par ailleurs, la Carsat peut accorder des ristournes sur la cotisation ou imposer des cotisations supplémentaires pour tenir compte soit des mesures de prévention ou de soins prises par l'employeur, soit des risques exceptionnels présentés par l'exploitation 58 ( * ) .

B. La proposition de mutualiser le coût des maladies professionnels à effet différé dans le temps

Introduit à l'Assemblée nationale par deux amendements identiques du Gouvernement et de M. Paul Christophe (groupe Démocrate), l'article 2 ter tend à modifier l'article L. 242-5 du code de la sécurité sociale afin de permettre la mutualisation entre les entreprises des coûts liés aux maladies professionnelles dont l'effet est différé dans le temps , dans l'objectif de favoriser l'emploi des salariés âgés.

Cette mesure n'aurait pas d'impact sur la prise en charge de la pathologie du salarié par la branche AT-MP.

Les modalités de cette mutualisation pourront être prévues par le décret fixant les règles de la tarification AT-MP. Selon les informations transmises par la direction de la sécurité sociale, elles seront déterminées après un dialogue avec les partenaires sociaux.

II - La position de la commission : une mesure à rendre impérative

Les rapporteurs considèrent que cette mesure, qui vise à alléger le poids pour le dernier employeur de l'usure accumulée par les salariés âgés au cours de leur carrière, est de nature à lever un frein à l'emploi des seniors.

Toutefois, une telle mesure semble déjà pouvoir être prise par voie réglementaire. Formuler comme une simple faculté le renvoi au décret de ce dispositif n'ouvre donc aucune possibilité nouvelle par rapport au droit existant.

Sur la proposition des rapporteurs, la commission a ainsi adopté un amendement n° 2114 rendant impérative la mutualisation du coût des maladies professionnelles dont l'effet est différé dans le temps. Elle a également étendu cette mesure au régime des salariés agricoles.

La commission vous demande d'adopter cet article ainsi modifié.

Article

3

Modifications de l'organisation du recouvrement des cotisations

sociales

Cet article vise à annuler le transfert aux Urssaf de l'activité de recouvrement de l'Agirc-Arrco et de la Caisse des dépôts et consignations.

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté.

I - Le dispositif proposé : l'annulation du transfert aux Urssaf de l'activité de recouvrement de l'Agirc-Arrco et de la Caisse des dépôts et consignations

A. Le transfert aux Urssaf de l'activité de recouvrement de l'Agirc-Arrco et de la Caisse des dépôts et consignations paraissait peu opportun

1. L'unification du recouvrement social devait être menée progressivement jusqu'en 2024

En 2019 59 ( * ) , sur proposition du Gouvernement, le Parlement a entériné le principe de l'unification du recouvrement social sous la responsabilité de l'Urssaf Caisse nationale dans la perspective de la création d'un système universel de retraites, projet finalement abandonné en 2020.

L'article 18 de la loi de financement de la sécurité sociale (LFSS) pour 2020 a ainsi complété les missions des Urssaf , désormais chargées d'assurer :

- le recouvrement de l'ensemble des cotisations et contributions finançant les régimes de base ou complémentaires de sécurité sociale rendues obligatoires par la loi à la charge des salariés ou assimilés autres que les salariés agricoles et de leurs employeurs ;

- le recouvrement des cotisations et contributions finançant les régimes de base ou complémentaires de sécurité sociale rendus obligatoires par la loi dues par les travailleurs indépendants, à l'exception des cotisations d'assurance vieillesse de base et complémentaire des professionnels libéraux ;

- le recouvrement des cotisations sociales des professionnels libéraux exerçant une profession non réglementée et qui optent pour le régime micro-social ou pour le régime simplifié des professions médicales (RSPM) ;

- le recouvrement de diverses contributions sociales dues par les personnes ne relevant pas des régimes de protection sociale agricole 60 ( * ) ;

- le recouvrement de la contribution sociale de solidarité des sociétés (C3S), de la taxe de solidarité additionnelle (TSA) et de la contribution due au titre du forfait patientèle médecin ;

- le recouvrement des cotisations à l'Association pour la gestion du régime de garantie des créances des salariés (AGS), de la contribution due au titre de la déclaration obligatoire d'emploi des travailleurs handicapés (DOETH), des contributions d'assurance chômage, de la contribution à la formation professionnelle et à l'apprentissage, de la contribution à la formation professionnelle des travailleurs indépendants et de la contribution au fonds pour l'emploi hospitalier (FEH) ;

- toute autre activité de recouvrement de cotisations ou contributions qui leur est confiée par la loi ;

- le contrôle des cotisations, versements et contributions dont elle assure le recouvrement , sauf pour les éléments dont le contrôle est confié par la loi à un autre organisme ;

- la mise en oeuvre des décisions prises par les instances régionales du Conseil de la protection sociale des travailleurs indépendants (CPSTI) dans le domaine de l'action sociale visant à faciliter le règlement des cotisations et contributions sociales 61 ( * ) .

Sont toutefois exclus du champ de compétence des Urssaf :

- la cotisation supplémentaire sur les émoluments et honoraires des notaires, recouvrée par la Caisse de retraite et de prévoyance des clercs et employés de notaire (CRPCEN) ;

- les cotisations d'assurance vieillesse dues au titre des régimes dont l'ensemble des assurés relève d'un seul employeur (SNCF, RATP, Comédie-Française, Banque de France, etc .), recouvrées par ledit employeur ;

- les cotisations d'assurance vieillesse dues au titre des régimes comptant moins de 500 employeurs redevables et acquittant globalement moins de 500 millions d'euros de cotisations par an (régime de retraite des mines, par exemple), recouvrées par les employeurs concernés ;

- les cotisations et contributions dues par les gens de mer résidant de façon durable en France et embarqués sur un navire battant pavillon d'un état étranger, sous certaines conditions 62 ( * ) .

Par la même occasion, la compétence de l'Urssaf Poitou-Charentes a été étendue au recouvrement et au contrôle de l'ensemble des cotisations et contributions dues par les assurés du régime de sécurité sociale des marins.

Un calendrier de mise en oeuvre des transferts de recouvrement aux Urssaf courant jusqu'en 2023 a été arrêté par le législateur.

Toutefois, le Parlement a permis au Gouvernement de reporter ou d' avancer par décret la date de chacun de ces transferts pour une ou plusieurs catégories de cotisations ou contributions, ou de redevables, dans la limite de deux ans .

Le Gouvernement a usé de cette faculté afin de repousser d'un an le transfert aux Urssaf du recouvrement des cotisations dues à l'Agirc-Arrco , initialement prévu pour 2022, du fait de la crise sanitaire 63 ( * ) .