DEUXIÈME

PARTIE

DISPOSITIONS RELATIVES AUX DÉPENSES DE LA

SÉCURITÉ SOCIALE POUR L'EXERCICE 2023

TITRE IER

RECULER

L'ÂGE DE DÉPART EN TENANT COMPTE DES SITUATIONS D'USURE

PROFESSIONNELLE

Article

7

Relèvement de l'âge légal de départ à

64 ans et accélération du calendrier de relèvement de

la durée d'assurance

Cet article vise à reporter l'âge d'ouverture des droits de 62 à 64 ans et à accélérer l'allongement de la durée d'assurance requise pour l'obtention du taux plein à 172 trimestres.

La commission vous demande d'adopter cet article modifié par les amendements qu'elle a adoptés.

I - Le dispositif proposé : le report de l'âge d'ouverture des droits et l'accélération de l'allongement de la durée d'assurance requise pour l'obtention du taux plein

A. Des mesures paramétriques sont nécessaires pour rétablir l'équilibre financier du système de retraite

1. L'âge d'ouverture des droits n'a pas été relevé depuis 2010

a) L'âge légal de départ en retraite est fixé à 62 ans, tandis qu'une limite d'âge s'impose aux fonctionnaires

Ramené, en 1982 90 ( * ) , de 65 à 60 ans, l'âge d'ouverture des droits de droit commun a été relevé en 2010 91 ( * ) , pour le porter à 62 ans pour les assurés nés à compter du 1 er janvier 1955 92 ( * ) .

Les fonctionnaires, pour leur part, se voient également appliquer une limite d'âge au-delà de laquelle ils ne peuvent être maintenus en fonction. Cette limite est fixée à 67 ans pour les fonctionnaires appartenant à la catégorie sédentaire 93 ( * ) et peut être reculée :

- d'une année par enfant à la charge du fonctionnaire, sans que la prolongation d'activité puisse être supérieure à trois ans 94 ( * ) ;

- d'une année pour tout fonctionnaire qui, au moment où il atteignait sa cinquantième année, était parent d'au moins trois enfants vivants, à la condition qu'il soit apte à l'exercice de ses fonctions, ce recul ne pouvant se cumuler avec le précédent que si l'un des enfants à charge est atteint d'une invalidité égale ou supérieure à 80 % ou ouvre droit au versement de l'allocation aux adultes handicapés (AAH) 95 ( * ) ;

- d'une année par enfant mort pour la France dont le fonctionnaire est un ascendant 96 ( * ) ;

- sur la demande du fonctionnaire dont la durée des services liquidables est inférieure à la durée requise pour l'obtention du taux plein lorsqu'il atteint la limite d'âge qui lui est applicable dans le corps ou le cadre d'emplois auquel il appartient, sous réserve de l'intérêt du service et de son aptitude physique et sans que cette prolongation ne puisse avoir pour effet de maintenir le fonctionnaire concerné en activité au-delà de la durée des services liquidables requise pour l'obtention du taux plein ni au-delà d'une durée de dix trimestres 97 ( * ) ;

- sur la demande du fonctionnaire appartenant à un corps ou à un cadre d'emplois dont la limite d'âge est inférieure à 67 ans lorsqu'il atteint cette limite d'âge et sous réserve de son aptitude physique, jusqu'à ce qu'il atteigne l'âge de 67 ans 98 ( * ) .

La limite d'âge applicable aux agents contractuels de droit public est elle aussi fixée à 67 ans 99 ( * ) .

b) Les membres de certains corps ou cadres d'emplois de la fonction publique bénéficient d'une possibilité de départ à 52 ou 57 ans

(1) Les agents publics assumant des fonctions risquées et pénibles relèvent de la catégorie active

Les fonctionnaires ayant accompli au moins 17 ans de services dans des emplois classés dans la catégorie active, qui présentent un risque particulier ou des fatigues exceptionnelles, sont éligibles à un départ en retraite à 57 ans 100 ( * ) . Avant la réforme des retraites de 2010, la condition d'âge était fixée à 55 ans 101 ( * ) et celle de durée de services actifs à 15 ans 102 ( * ) . Les emplois concernés sont déterminés par décret 103 ( * ) .

La limite d'âge applicable aux fonctionnaires appartenant à la catégorie active est plus précoce que celle des fonctionnaires de la catégorie sédentaire afin de garantir que leur condition physique leur permette d'assumer leurs fonctions. Elle est ainsi fixée à 62 ans de façon générale et à 64 ans pour les contrôleurs des affaires maritimes et les syndics des gens de mer 104 ( * ) .

(2) Les fonctionnaires classés dans la catégorie super-active bénéficient d'un âge de départ minoré

Des dispositions législatives spécifiques classent en outre certains emplois en catégorie super-active.

À ce titre, les fonctionnaires appartenant aux corps du personnel de surveillance de l'administration pénitentiaire 105 ( * ) ou les fonctionnaires actifs de la police nationale 106 ( * ) bénéficiaient, avant 2010, d'un départ en retraite anticipée à 50 ans, sous réserve qu'ils aient accompli 25 ans de services dans ces emplois. En 2010 107 ( * ) , ces seuils ont été relevés à 52 ans et 27 ans de services.

Les fonctionnaires des réseaux souterrains des égouts et les membres du corps des identificateurs de l'institut médico-légal de la préfecture de police bénéficient également d'un départ anticipé à 52 ans, à condition d'avoir accompli au moins 32 ans de services et effectué au moins 12 années de service dans les réseaux souterrains des égouts ou le corps des identificateurs de l'institut médico-légal de la préfecture de police, dont la moitié de cette durée accomplie de manière consécutive lors de leur admission à la retraite 108 ( * ) .

Les ingénieurs du contrôle de la navigation aérienne, quant à eux, sont éligibles à un départ à 52 ans lorsqu'ils ont effectué au moins 17 années de services dans des emplois classés dans la catégorie active 109 ( * ) .

Par dérogation, la limite d'âge des fonctionnaires actifs de la police nationale est comprise entre 57 et 62 ans 110 ( * ) , celle des fonctionnaires appartenant à l'un des corps du personnel de surveillance de l'administration pénitentiaire à 57 ans 111 ( * ) et celle des ingénieurs du contrôle de la navigation à 59 ans, sans possibilité de report 112 ( * ) .

Les différents corps classés en catégorie active dans les trois versants de la fonction publique

|

Âge d'ouverture des droits |

Limite d'âge |

||

|

Fonction publique de l'État |

Personnels actifs de la police nationale |

52 ans |

57 ans |

|

Personnels de surveillance de l'administration pénitentiaire |

52 ans |

57 ans |

|

|

Ingénieurs du contrôle de la navigation aérienne |

52 ans |

59 ans |

|

|

Personnels de la surveillance des douanes |

57 ans |

62 ans |

|

|

Instituteurs |

57 ans |

62 ans |

|

|

Agents d'exploitation des travaux publics de l'État |

57 ans |

62 ans |

|

|

Éducateurs et infirmiers de la protection judiciaire de la jeunesse |

57 ans |

62 ans |

|

|

Personnels paramédicaux des hôpitaux militaires |

57 ans |

62 ans |

|

|

Contrôleurs des affaires maritimes et syndics des gens de mer (certains emplois) |

57 ans |

64 ans |

|

|

Fonction publique territoriale |

Agents des réseaux souterrains des égouts |

52 ans |

62 ans |

|

Agents du corps des identificateurs de l'institut médico-légal de la préfecture de police |

52 ans |

62 ans |

|

|

Sapeurs-pompiers professionnels |

57 ans |

62 ans |

|

|

Agents de salubrité |

57 ans |

62 ans |

|

|

Agents de police municipale |

57 ans |

62 ans |

|

|

Agents de surveillance de la préfecture de police |

57 ans |

62 ans |

|

|

Agents d'entretien et agents techniques (certains emplois) |

57 ans |

62 ans |

|

|

Fonction publique hospitalière |

Personnels infirmiers et personnels paramédicaux en contact avec les malades n'ayant pas exercé le droit d'option prévu à l'article 37 de la loi n° 2010-751 du 5 juillet 2010 |

57 ans |

62 ans |

|

Autres personnels hospitaliers (aides-soignants, agents de services hospitaliers) |

57 ans |

62 ans |

|

|

Assistantes sociales dont l'emploi comporte un contact direct et permanent avec les malades |

57 ans |

62 ans |

|

|

Puéricultrices en fonction dans les services de pédiatrie n'ayant pas exercé le droit d'option prévu à l'article 31 du décret n° 2010-1139 du 29 septembre 2010 |

57 ans |

62 ans |

|

|

Maîtres ouvriers et ouvriers professionnels (certaines fonctions) |

57 ans |

62 ans |

|

|

Agents d'entretien (certaines fonctions) |

57 ans |

62 ans |

|

|

Agents de service mortuaire et de désinfection |

57 ans |

62 ans |

|

Source : Secrétariat général du Conseil d'orientation des retraites, Les catégories actives de la fonction publique , 25 mai 2016, d'après la DGAFP

Le cas des militaires

Aucune condition d'âge n'est applicable aux officiers de carrière justifiant de 27 ans de services effectifs, aux non-officiers justifiant de 17 ans de services effectifs 113 ( * ) et aux officiers sous contrat atteignant la limite de durée des services qui leur est applicable, soit 20 ans 114 ( * ) .

S'ils ne justifient pas de la durée de services requise à l'âge de 52 ans, une possibilité de départ en retraite à cet âge leur est accordée sous réserve qu'ils aient accompli 15 ans de services effectifs. Dans le cas contraire, le militaire doit attendre, pour liquider sa pension, d'atteindre l'âge d'ouverture des droits de droit commun 115 ( * ) , soit 62 ans.

En tout état de cause, la liquidation de la pension intervient lorsque le militaire est radié des cadres par limite d'âge.

2. Le bénéfice du taux plein est conditionné à la justification d'une durée d'assurance minimale

a) L'allongement de la durée d'assurance requise pour l'obtention du taux plein s'opère progressivement depuis 2014

(1) Le montant de la pension dépend du nombre de trimestres validés

La durée d'assurance requise pour l'obtention d'une pension à taux plein a été allongée en 2014 116 ( * ) . Cette réforme, en cours de montée en charge, doit porter la durée requise à 172 trimestres, soit 42 annuités, pour les assurés nés à compter du 1 er janvier 1973 117 ( * ) .

Durée d'assurance requise pour l'obtention d'une pension à taux plein en fonction de la génération de l'assuré

|

Génération |

Durée d'assurance requise pour l'obtention d'une pension à taux plein |

|

1955 à 1957 |

166 trimestres |

|

1958 à 1960 |

167 trimestres |

|

1961 à 1963 |

168 trimestres |

|

1964 à 1966 |

169 trimestres |

|

1967 à 1969 |

170 trimestres |

|

1970 à 1972 |

171 trimestres |

|

À partir de 1973 |

172 trimestres |

Source : Article L. 161-17-3 du code de la sécurité sociale

Dans le secteur privé, un trimestre de retraite est validé dès lors que l'assuré justifie d'un salaire annuel assujetti à cotisations équivalent à 150 heures au Smic, dans la limite de quatre trimestres par année civile, ce qui correspond à un salaire équivalent à 600 heures au Smic 118 ( * ) . Jusqu'en 2014 119 ( * ) , la validation d'un trimestre était conditionnée à la justification d'un salaire de 200 heures au Smic.

Certaines périodes peuvent en outre être assimilées à des trimestres d'assurance. Il s'agit notamment 120 ( * ) :

- des périodes validées au titre de la perception des indemnités journalières (IJ) maladie 121 ( * ) , accidents du travail 122 ( * ) et maternité 123 ( * ) ;

- des périodes validées au titre de la perception d'une pension d'invalidité 124 ( * ) ;

- des périodes validées au titre de la perception des allocations chômage 125 ( * ) , de l'allocation aux travailleurs indépendants (ATI) 126 ( * ) ou de l'indemnité d'activité partielle 127 ( * ) ;

- des périodes validées au titre du chômage non indemnisé 128 ( * ) ;

- des périodes de formation professionnelle 129 ( * ) ;

- des périodes pendant lesquelles l'assuré a effectué son service national légal ou a été présent sous les drapeaux par suite de mobilisation ou comme volontaire en temps de guerre ;

- des périodes de détention provisoire 130 ( * ) .

Pour les fonctionnaires, le nombre de trimestres validés est égal à la durée totale des services effectivement accomplis divisée par le quart de la durée légale annuelle du travail 131 ( * ) .

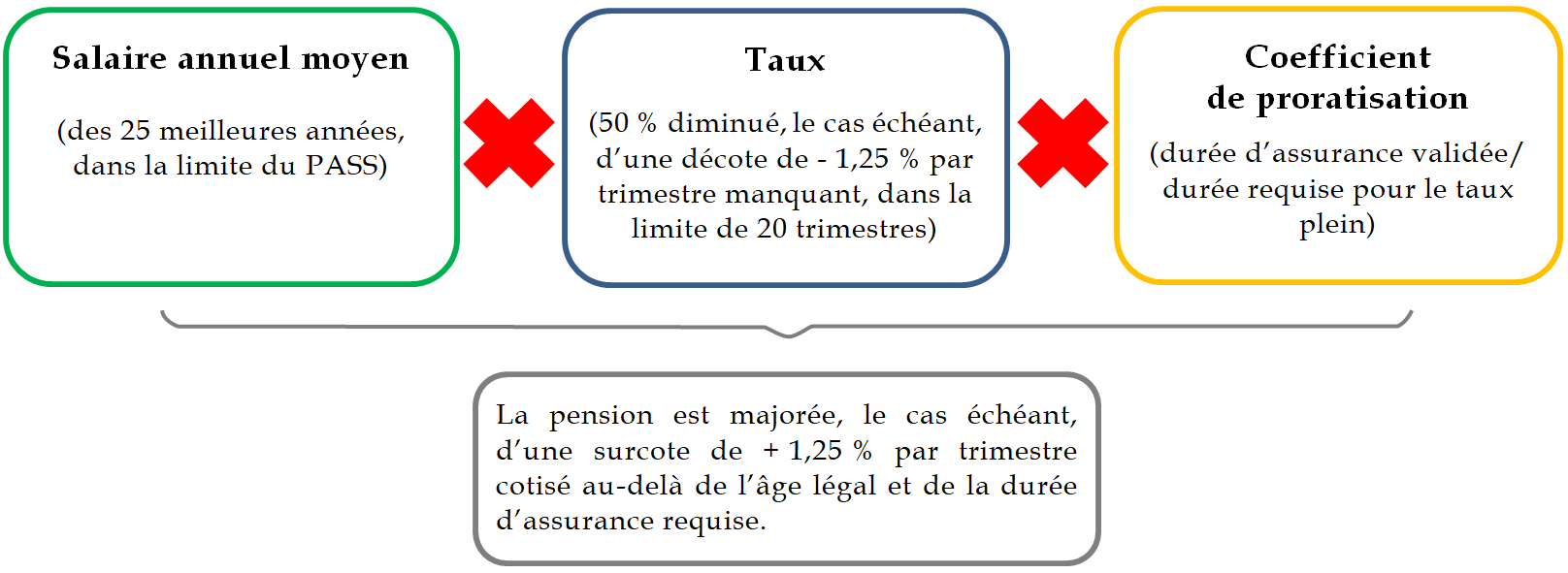

(2) Dans les régimes alignés, la pension résulte de l'application d'un taux d'au plus 50 % au salaire annuel moyen des 25 meilleures années

La pension à taux plein servie par les régimes alignés correspond au produit du salaire annuel moyen des 25 meilleures années par le taux de 50 % et un coefficient de proratisation égal au rapport entre le nombre de trimestres validés, pris en compte dans la limite du nombre de trimestres requis pour l'obtention du taux plein, et le nombre de trimestres requis pour l'obtention du taux plein 132 ( * ) .

Mode de calcul de la pension de retraite dans les régimes alignés

Lorsque l'assuré ne justifie pas de la durée d'assurance requise pour l'obtention du taux plein, le taux plein est diminué par application d'un coefficient de minoration (« décote ») calculé sur la base du plus petit de ces deux nombres :

- le nombre de trimestres correspondant à la durée qui sépare l'âge auquel la pension prend effet du soixante-septième anniversaire de l'assuré ;

- le nombre de trimestres supplémentaires qui serait nécessaire à l'assuré, à la date d'effet de sa pension, pour atteindre la durée d'assurance requise pour l'obtention du taux plein.

Pour chaque trimestre ainsi retenu, le taux plein est diminué de 1,25 % (soit 0,625 point) 133 ( * ) . Par construction, la décote ne peut être supérieure à 25 % du montant de la pension (soit 12,5 points), car le nombre de trimestres séparant la date d'effet de la pension du soixante-septième anniversaire de l'assuré ne peut être supérieur à 20 - hors départs en retraite anticipée assortis automatiquement du bénéfice du taux plein et départs en retraite anticipée au titre de la pénibilité, qui s'accompagnent d'une limitation de la décote à 25 % 134 ( * ) .

Jusqu'en 2010, les assurés atteignant l'âge de 65 ans obtenaient automatiquement le bénéfice du taux plein, même s'ils ne justifiaient pas de la durée d'assurance requise à cet effet. Cet âge d'annulation de la décote a été porté à 67 ans 135 ( * ) dans le cadre de la réforme des retraites de 2010 136 ( * ) .

D'autre part, les trimestres accomplis après l'âge d'ouverture des droits de droit commun et au-delà de la durée d'assurance requise pour l'obtention du taux plein donnent accès à une majoration (« surcote ») égale à 1,25 % du montant de la pension pour chaque trimestre 137 ( * ) .

(3) Les modalités de calcul des pensions servies aux fonctionnaires sont sensiblement différentes

Dans la fonction publique, le traitement afférent à l'indice correspondant à l'emploi, grade, classe et échelon effectivement détenus depuis six mois au moins par le fonctionnaire civil ou militaire au moment de la liquidation est multiplié par le taux de liquidation, égal à 75 % au maximum, et un coefficient de proratisation égal au rapport entre la durée des services liquidables, dans la limite de la durée requise pour l'obtention du taux plein, et la durée des services liquidables requise pour l'obtention du taux plein 138 ( * ) .

Dans le cas où l'assuré ne justifie pas de la durée d'assurance requise pour l'obtention du taux plein, un coefficient de minoration de 1,25 % par trimestre manquant s'applique au montant de la pension, dans la limite de 20 trimestres. Est retenu pour la détermination du nombre de trimestres manquant le plus petit de ces deux nombres :

- le nombre de trimestres correspondant à la durée qui sépare l'âge auquel la pension est liquidée de la limite d'âge du grade détenu par le pensionné - cette dernière correspondant donc à l'âge d'annulation de la décote applicable aux assurés du secteur privé ;

- le nombre de trimestres supplémentaires qui serait nécessaire, à la date de liquidation de la pension, pour atteindre la durée de services liquidables requise pour l'obtention du taux plein.

Le cas des militaires

Les règles applicables aux fonctionnaires civils en matière de décote le sont également aux militaires dont la limite d'âge est supérieure ou égale à 57 ans lorsqu'ils sont mis à la retraite à compter de l'âge de 52 ans.

Des règles spécifiques sont applicables aux autres militaires. Pour ceux-ci, lorsque la durée de services militaires effectifs est inférieure à la durée requise pour le bénéfice d'un départ en retraite sans condition d'âge augmentée d'une durée de services effectifs de dix trimestres (soit 29,5 ans pour les officiers de carrière et 17,5 ans pour les non-officiers), le taux plein est diminué à hauteur de 1,25 % par trimestre manquant. Le nombre de trimestres retenu est le plus petit de ces deux nombres :

- le nombre de trimestres manquant, à la date de liquidation de la pension militaire, pour atteindre la durée de services militaires effectifs requise pour le bénéfice d'un départ en retraite sans condition d'âge augmentée d'une durée de services effectifs de dix trimestres ;

- le nombre de trimestres supplémentaires qui serait nécessaire, à la date de liquidation de la pension, pour atteindre la durée de services liquidables requise pour l'obtention du taux plein dans la limite de 20 trimestres.

À l'inverse, lorsque la durée d'assurance est supérieure à la durée requise pour l'obtention du taux plein et que le fonctionnaire civil a atteint l'âge d'ouverture des droits de droit commun, une majoration de pension de 1,25 % par trimestre supplémentaire lui est accordée.

b) Les majorations et bonifications de durée d'assurance permettent d'accorder des trimestres supplémentaires aux assurés placés dans des situations particulières

(1) Dans le secteur privé, plusieurs majorations de durée d'assurance permettent de compenser les difficultés rencontrées par certains assurés ou les charges spécifiques qu'ils supportent

La durée d'assurance peut être accrue d'un nombre déterminé de trimestres sans contrepartie de cotisations dans le cadre de majorations accordées aux assurés satisfaisant à certaines conditions. Les principaux dispositifs correspondent à :

- la majoration de durée d'assurance de quatre trimestres par enfant accordée aux femmes assurées sociales au titre de l'incidence sur leur vie professionnelle de la maternité 139 ( * ) ;

- la majoration de durée d'assurance de quatre trimestres par enfant mineur accordée à l'un ou l'autre des deux parents assurés sociaux 140 ( * ) au titre de l'éducation de l'enfant pendant les quatre années suivant sa naissance ou son adoption 141 ( * ) ;

- la majoration de durée d'assurance de quatre trimestres par enfant adopté durant sa minorité accordée à l'un ou l'autre des deux parents assurés sociaux 142 ( * ) au titre de l'incidence de l'accueil de l'enfant et des démarches préalables à celui-ci sur leur vie professionnelle 143 ( * ) ;

- la majoration d'un trimestre par période d'éducation de trente mois accordée aux assurés sociaux élevant un enfant ouvrant droit à l'allocation d'éducation de l'enfant handicapé (AEEH) et à son complément ou, en lieu et place de ce dernier, à la prestation de compensation du handicap (PCH), dans la limite de huit trimestres 144 ( * ) ;

- la majoration d'un trimestre par période de trente mois accordée aux assurés sociaux assumant, au foyer familial, la prise en charge permanente d'un adulte handicapé dont l'incapacité permanente est égale ou supérieure à 80 % 145 ( * ) qui est son conjoint, son concubin, son partenaire de PACS ou son ascendant, descendant ou collatéral ou l'ascendant, descendant ou collatéral d'un des membres du couple, dans la limite de huit trimestres 146 ( * ) ;

- la majoration accordée à l'assuré ayant obtenu un congé parental d'éducation 147 ( * ) ou un congé parental accordé aux agents contractuels de droit public 148 ( * ) , qui accroît la durée d'assurance d'une durée égale à la durée effective du congé parental 149 ( * ) . Cette majoration étant incompatible avec celle qui est accordée au titre de la naissance, de l'adoption ou de l'éducation d'un enfant, elle n'est accordée que si son application est plus favorable à l'assuré que cette dernière ;

- la majoration accordée aux assurés ayant dépassé l'âge d'annulation de la décote, soit 67 ans, et n'ayant pas atteint la durée d'assurance requise pour l'obtention du taux plein 150 ( * ) . Ce dispositif permet de majorer la durée d'assurance de 2,5 % pour chaque trimestre accompli postérieurement à l'âge de 67 ans, sans pouvoir la porter au-delà de la durée requise pour l'obtention du taux plein 151 ( * ) ;

- la majoration de huit trimestres au maximum dont peuvent bénéficier les assurés titulaires d'un compte professionnel de prévention 152 ( * ) ( voir le commentaire de l'article 8 du présent projet de loi ).

(2) Des bonifications de durée d'assurance sont ouvertes aux agents publics, et en particulier aux fonctionnaires relevant des catégories actives

Selon le même principe, plusieurs bonifications peuvent être accordées aux fonctionnaires. Il s'agit, entre autres, de :

- la bonification de dépaysement pour les services civils rendus hors d'Europe 153 ( * ) ;

- la bonification de quatre trimestres pour chaque enfant né ou adopté avant le 1 er janvier 2004 et, sous réserve qu'ils aient été élevés pendant neuf ans au moins avant leur vingt et unième anniversaire, pour les autres enfants (par exemple les enfants du conjoint issus d'un mariage précédent) dont la prise en charge a débuté avant le 1 er janvier 2004, à condition d'avoir réduit ou interrompu son activité, ou, pour les femmes ayant accouché au cours de leurs années d'études, antérieurement à leur recrutement dans la fonction publique, et ayant été recrutées dans un délai de deux ans après l'obtention du diplôme nécessaire pour se présenter au concours, sans condition d'interruption d'activité 154 ( * ) ;

- la bonification de deux trimestres pour chaque enfant né à compter du 1 er janvier 2004, à condition que l'accouchement ait eu lieu postérieurement au recrutement de l'assurée 155 ( * ) ;

- la bonification d'un trimestre par période d'éducation de trente mois accordée aux fonctionnaires élevant à leur domicile un enfant de moins de 20 ans atteint d'une invalidité égale ou supérieure à 80 %, dans la limite de quatre trimestres 156 ( * ) ;

- la bonification du cinquième du temps de service accompli, qui consiste en une augmentation de la durée des services liquidables d'une annuité supplémentaire par période de cinq années de services effectifs, dans la limite de cinq annuités. Peuvent en bénéficier, sous certaines conditions, les militaires 157 ( * ) , les fonctionnaires actifs de la police nationale 158 ( * ) , les ingénieurs du contrôle de la navigation aérienne 159 ( * ) , les fonctionnaires appartenant aux corps du personnel de surveillance de l'administration pénitentiaire 160 ( * ) et les fonctionnaires appartenant aux corps des douanes exerçant ou ayant exercé des fonctions de surveillance 161 ( * ) dans la fonction publique de l'État et les sapeurs-pompiers professionnels 162 ( * ) dans la fonction publique territoriale ;

- la bonification de 50 % du temps de services effectivement passé dans les réseaux souterrains des égouts ou dans le corps des identificateurs de l'institut médico-légal de la préfecture de police, dans la limite de 10 années 163 ( * ) ;

- la bonification du dixième du temps de service accompli, qui consiste en une augmentation de la durée des services liquidables d'une annuité supplémentaire par période de dix années de services effectifs. Seuls les fonctionnaires hospitaliers relevant de la catégorie active bénéficient de cette bonification 164 ( * ) .

c) Le taux plein automatique peut être accordé autrement que par l'âge

Au-delà des seuls assurés atteignant, dans le secteur privé, l'âge d'annulation de la décote ou, dans la fonction publique, la limite d'âge applicable à leur corps ou cadre d'emplois, plusieurs catégories d'assurés bénéficient automatiquement du calcul de leur pension à taux plein 165 ( * ) :

- les assurés ayant interrompu leur activité professionnelle en raison de leur qualité d'aidant familial, qui atteignent l'âge de 65 ans ;

- les assurés justifiant d'une incapacité permanente au moins égale à 50 % 166 ( * ) , qui atteignent l'âge de 62 ans ;

- les assurés reconnus inaptes au travail ;

- les anciens déportés ou internés titulaires de la carte de déporté ou interné de la Résistance ou de la carte de déporté ou interné politique ;

- les mères de famille salariées justifiant d'au moins 120 trimestres au régime général ou à ce régime et au régime des salariés agricoles, qui ont élevé au moins trois enfants et qui ont exercé un travail manuel ouvrier pendant au moins cinq ans au cours des quinze dernières années précédant leur demande de liquidation de pension 167 ( * ) ;

- les travailleurs handicapés bénéficiant d'un départ en retraite anticipée ;

- les anciens prisonniers de guerre et anciens combattants lorsque, sur leur demande, leur pension est liquidée à un âge variant suivant la durée de captivité ou de service actif passé sous les drapeaux.

La pension des intéressés est toutefois toujours calculée au prorata de la durée d'assurance validée par rapport à la durée requise pour l'obtention du taux plein.

B. Le relèvement de l'âge d'ouverture des droits, voté chaque année par le Sénat, est nécessaire à la maîtrise des dépenses de retraite

1. Une sensible dégradation de la situation financière du système de retraite est anticipée

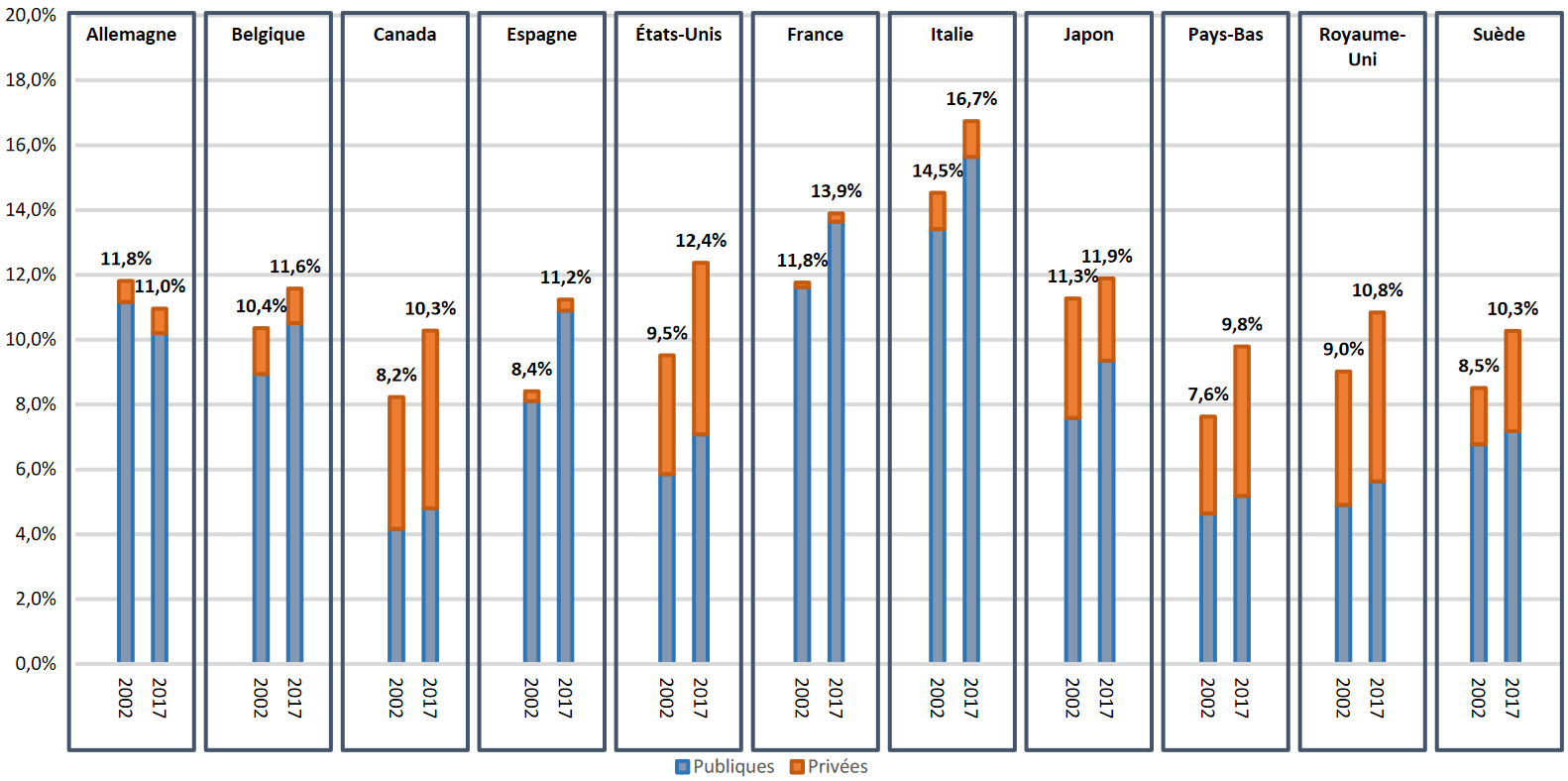

La France se place ainsi au 2 e rang des pays suivis par le Conseil d'orientation des retraites (COR) pour la part des dépenses de retraite dans la richesse nationale, après l'Italie.

Part des dépenses de retraite dans le PIB en 2002 et en 2017 dans les pays suivis par le COR

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France , 15 septembre 2022

Après avoir atteint en 2020 un déficit de l'ordre de 14 milliards d'euros (0,6 % du PIB), auquel il conviendrait d'ajouter les 5 milliards d'euros correspondant au versement de la soulte des industries électriques et gazières au régime général par le Fonds de réserve pour les retraites (FRR), le système de retraite serait excédentaire de 900 millions d'euros en 2021 du fait du rebond de l'activité économique et de l'augmentation du produit des cotisations sociales.

Cette dynamique se poursuivrait en 2022, portant l'excédent du système de retraite à 3,2 milliards d'euros (0,1 % du PIB).

Par la suite, l'augmentation des dépenses, supérieure à la croissance, génèrerait de nouveaux déficits. Ceux-ci seraient aggravés par les politiques de maîtrise de la masse salariale dans la fonction publique territoriale et hospitalière, qui entravent la dynamique des recettes du système de retraite.

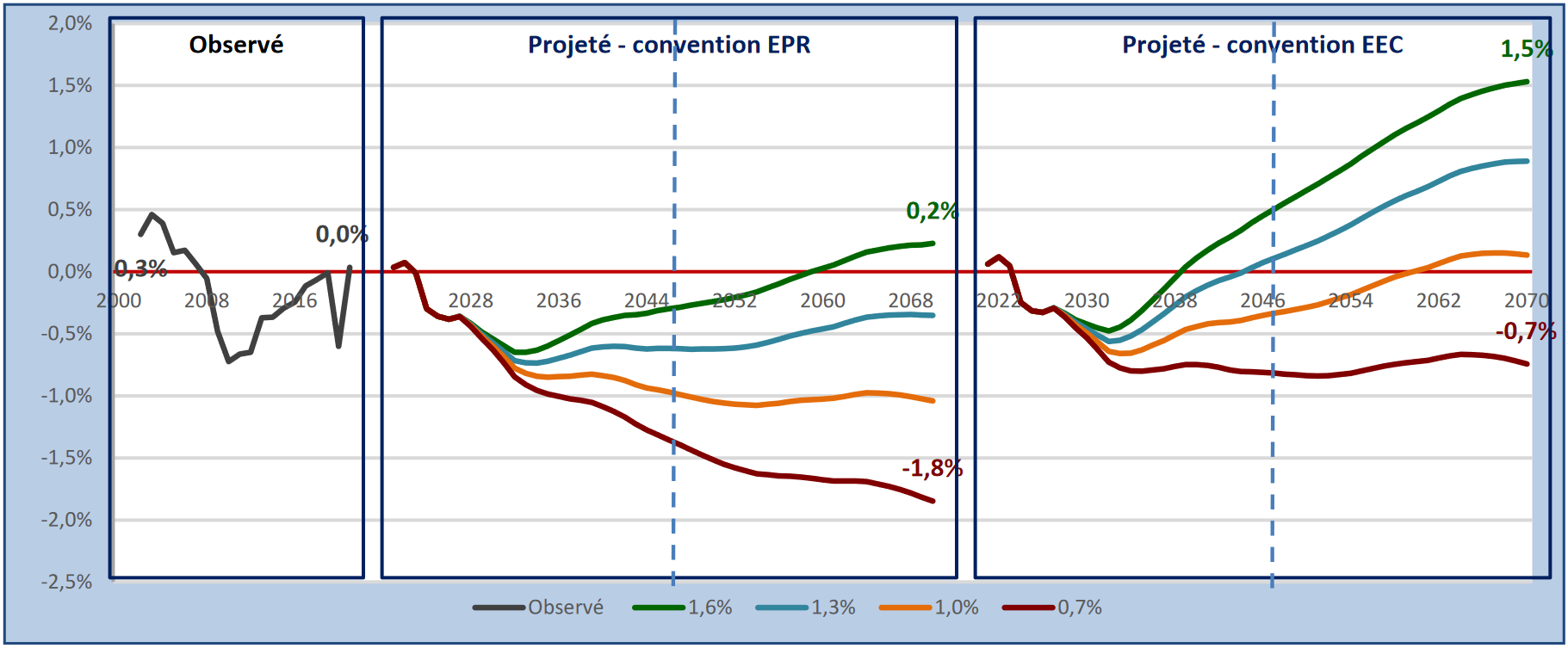

Le déficit du système atteindrait ainsi - 0,4 % du PIB en 2027 (- 10 milliards d'euros) et, en fonction de l'hypothèse de croissance de la productivité retenue, de - 1,8 % à + 0,2 % du PIB en 2070 (de - 45 milliards à + 5 milliards d'euros) en convention EPR 168 ( * ) . En retenant une hypothèse réaliste de croissance de la productivité de 1 %, le déficit s'établirait aux alentours de - 25 milliards d'euros en 2070 .

Projections de solde du système de retraite d'ici 2070

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France , 15 septembre 2022

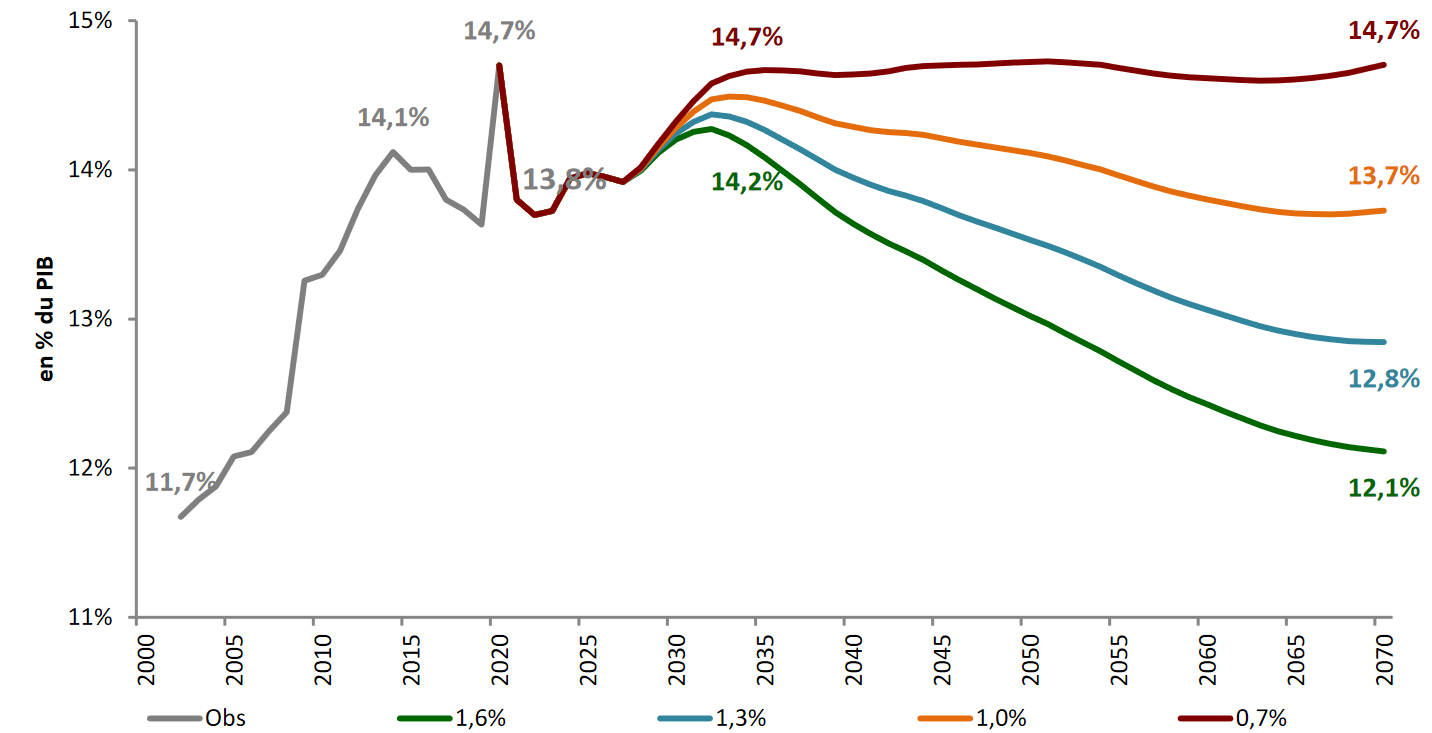

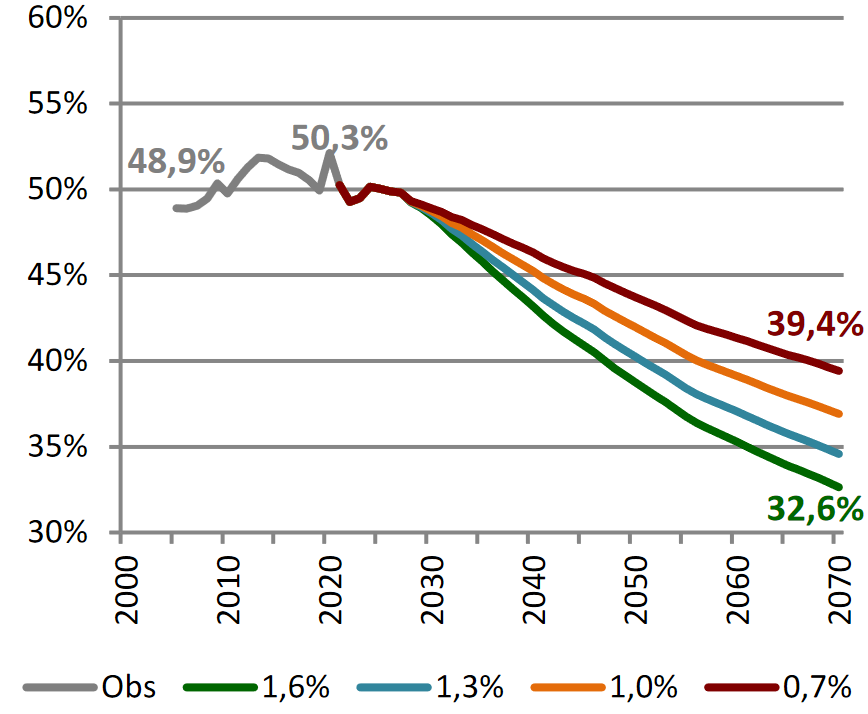

Certes, la part des dépenses de retraite dans le PIB, après être passée de 11,7 % à 13,8 % entre 2002 et 2021, ne devrait que faiblement progresser au cours du quinquennat, pour s'établir à 13,9 % en 2027. Par la suite, elle atteindrait entre 14,2 % et 14,7 % du PIB (selon l'hypothèse de croissance de la productivité retenue) en 2032 et entre 12,1 % et 14,7 % du PIB à l'horizon 2070.

Évolution de la part des dépenses de retraite dans le PIB

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France , 15 septembre 2022

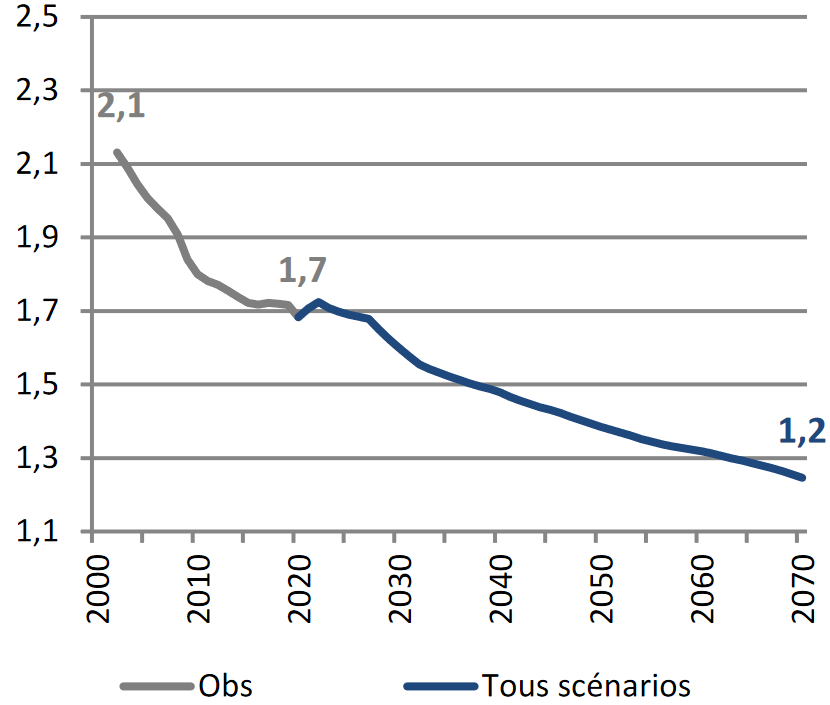

Il convient toutefois de rappeler que la décroissance de la part des dépenses de retraite dans le PIB, prévue dans trois scénarios de croissance de la productivité sur quatre, résulte essentiellement de l'indexation des pensions sur les prix 169 ( * ) , qui croissent généralement moins vite que les salaires. Malgré la dégradation du rapport entre le nombre de cotisants et le nombre de retraités, qui devrait passer de 1,7 à 1,2 d'ici 2070, l'érosion du niveau de la pension moyenne relativement à celui du salaire moyen conduit en effet à une diminution du poids des dépenses de retraite dans la richesse nationale.

Évolution de la pension moyenne de l'ensemble des retraités

(en % du revenu d'activité moyen brut)

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France , 15 septembre 2022

Évolution du nombre de cotisants par retraité

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France , 15 septembre 2022

En tout état de cause, le COR soulignait, dans son dernier rapport annuel, que le rythme d'évolution spontanée des dépenses de retraite « ne semble pas compatible avec les objectifs du Gouvernement inscrits dans le programme de stabilité de juillet 2022 ». Ceux-ci impliquent en effet une limitation de la croissance des dépenses publiques à 0,6 % en volume entre 2022 et 2027. Or, « les dépenses de retraites, qui représentent le quart de ces dépenses publiques, progresseraient sur la période de 1,8 % en termes réels ».

Il paraît donc absolument nécessaire de réformer le système de retraite, sans augmenter le niveau des cotisations, compte tenu du niveau important des prélèvements obligatoires en France, ni diminuer les pensions, dans un souci de soutien au pouvoir d'achat des retraités. Restent donc les leviers de l'âge d'ouverture des droits et de la durée d'assurance requise pour l'obtention du taux plein .

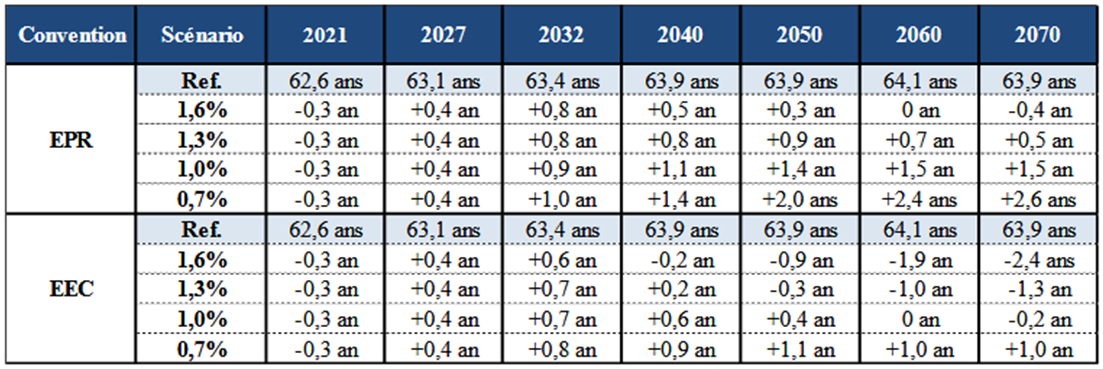

D'après les projections du COR, en recourant au seul levier de l'âge d'ouverture des droits, en convention EPR et en retenant une hypothèse de croissance annuelle moyenne de la productivité de 1 %, l'âge de départ permettant d'équilibrer structurellement le système de retraite chaque année jusqu'en 2070 s'élèverait à 64,3 ans en 2032 (soit 0,9 an de plus que l'âge moyen conjoncturel projeté à cette date à législation inchangée), à 65 ans en 2040 (1,1 an de plus) et à 65,3 ans en 2050 (1,4 an de plus). Il importe donc d'agir au plus vite afin de limiter l'accumulation des déficits.

Ajustement de l'âge conjoncturel pour équilibrer structurellement le système de retraite chaque année jusqu'à 2070

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France , 15 septembre 2022

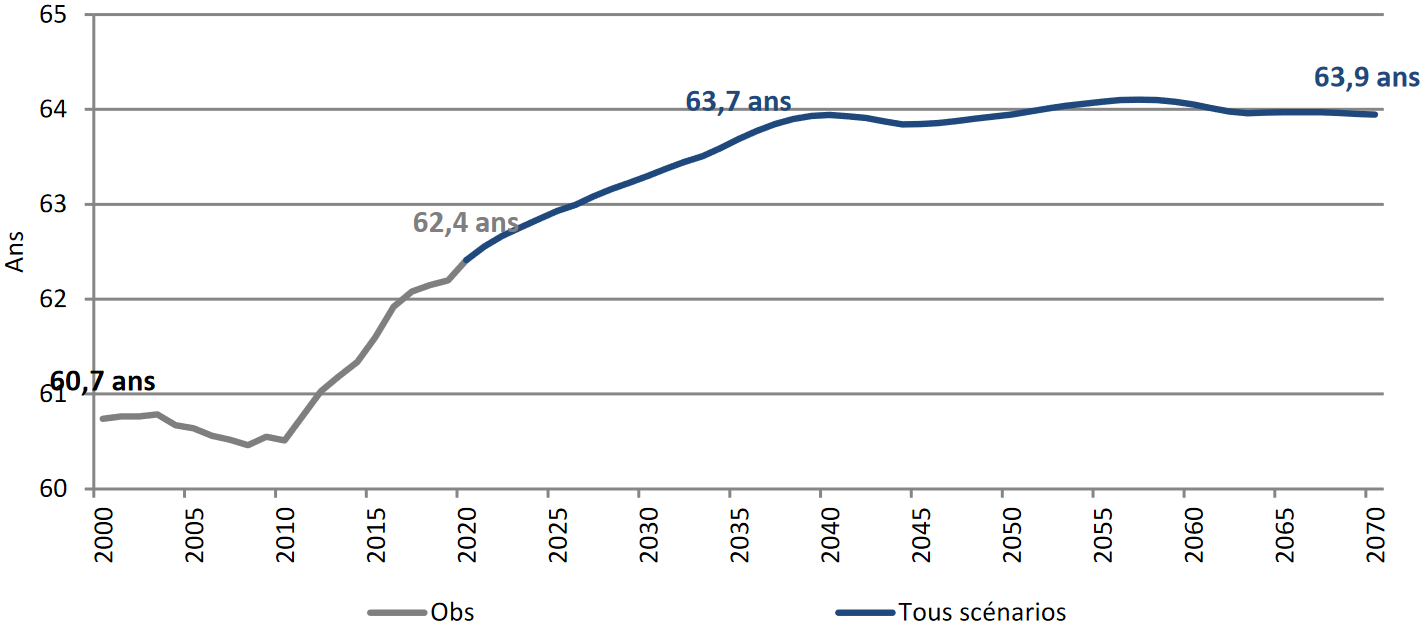

Le relèvement de l'âge d'ouverture des droits se justifie d'autant plus qu'à législation constante, compte tenu, notamment, des mesures d'âge et de durée d'assurance adoptées depuis 2010 et d'une entrée toujours plus tardive sur le marché du travail, l'âge moyen conjoncturel de départ en retraite 170 ( * ) est déjà supérieur à l'âge légal. Approchant actuellement 62 ans et demi, il devrait atteindre un peu moins de 64 ans dès la fin des années 2030.

Évolution de l'âge moyen conjoncturel de départ en retraite

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France , 15 septembre 2022

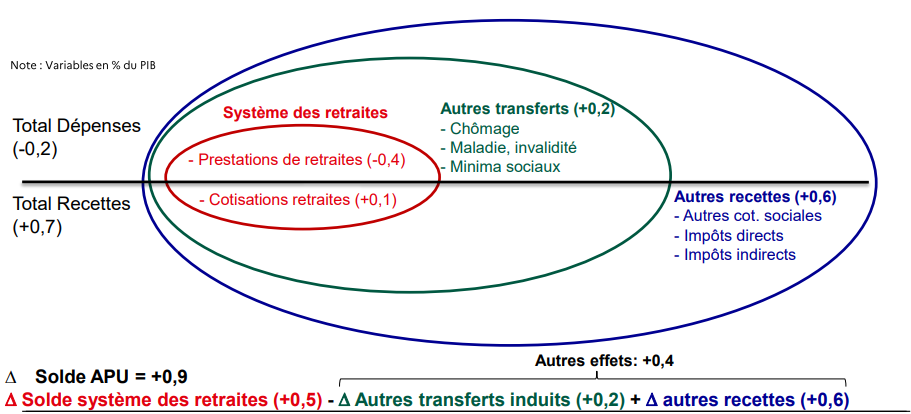

Selon la Direction générale du Trésor (DGT), un relèvement de l'âge d'ouverture des droits de 62 à 64 ans au rythme de 3 mois par génération entraînerait, au terme de sa montée en charge :

- un accroissement du produit des cotisations d'assurance vieillesse de 0,1 point de PIB, soit environ 2,5 milliards d'euros, et de celui de diverses recettes supplémentaires (autres cotisations sociales, impôts directs et indirects) de 0,6 point de PIB, soit environ 15 milliards d'euros ;

- une réduction des dépenses de retraite de l'ordre de 0,4 point de PIB, soit environ 10 milliards d'euros ;

- une augmentation des dépenses de prestations sociales de l'ordre de 0,2 point de PIB, soit environ 5 milliards d'euros 171 ( * ) .

Il en résulterait au total une amélioration du solde du système de retraite de l'ordre de 0,5 point de PIB, soit environ 12,5 milliards d'euros, et du solde global des administrations publiques de 0,9 point de PIB, soit environ 22,5 milliards d'euros .

Dans le cas présent, le Gouvernement proposant de maintenir à 62 ans l'âge d'ouverture des droits applicable aux assurés inaptes au travail ou invalides, l'effet de la réforme serait plus modéré sur le plan de l'augmentation des recettes sociales et fiscales et sur celui de la diminution des dépenses de retraite, mais l'effet haussier sur les dépenses de prestations sociales serait également moindre.

Conséquences financières d'un relèvement de l'âge d'ouverture des droits à 64 ans au terme de sa montée en charge

Source : Direction générale du Trésor, Effets d'une mesure d'âge sur le solde des administrations publiques , pour la séance du Conseil d'orientation des retraites du 27 janvier 2022

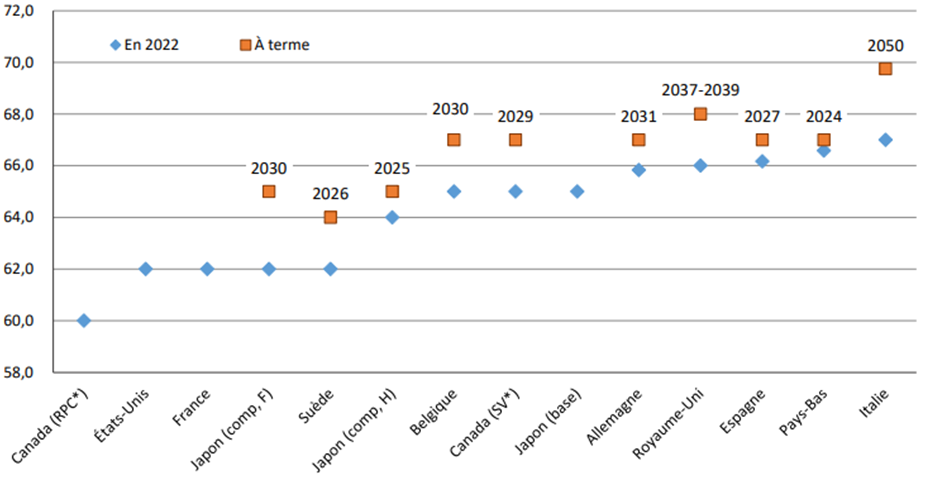

Notons, du reste, que l'âge d'ouverture des droits en France est l'un des plus bas de ceux des pays suivis par le COR .

Âges inconditionnels d'ouverture des droits au 1 er janvier 2022 et à terme dans les pays suivis par le COR

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France , 15 septembre 2022

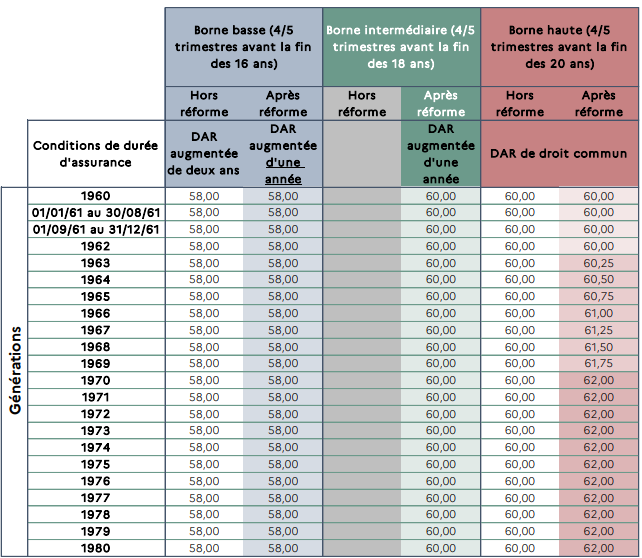

2. L'âge d'ouverture des droits serait donc relevé de deux ans

Conformément aux recommandations du Sénat, qui vote chaque année en PLFSS un amendement paramétrique, le Gouvernement propose de relever progressivement l'âge d'ouverture des droits de droit commun de façon à le porter à 64 ans pour les assurés nés à compter du 1 er janvier 1955 ( 1° du I , XVIII ).

Calendrier de montée en charge du relèvement de l'âge d'ouverture des droits de droit commun

|

Âge d'ouverture des droits |

||

|

Génération |

Avant réforme |

Après réforme |

|

1960 |

62 ans |

62 ans |

|

01/01/1961 au 31/08/1961 |

62 ans |

62 ans |

|

01/09/1961 au 31/12/1961 |

62 ans |

62,25 ans |

|

1962 |

62 ans |

62,5 ans |

|

1963 |

62 ans |

62,75 ans |

|

1964 |

62 ans |

63 ans |

|

1965 |

62 ans |

63,25 ans |

|

1966 |

62 ans |

63,5 ans |

|

1967 |

62 ans |

63,75 ans |

|

1968 |

62 ans |

64 ans |

Source : PLFRSS pour 2023

En parallèle, l'âge d'ouverture des droits serait relevé de 57 à 59 ans pour les fonctionnaires relevant de la catégorie active, de 52 à 54 pour ceux de la catégorie super-active et :

- de 52 à 54 ans pour les officiers de carrière ne justifiant pas de 27 ans de services effectifs avant cet âge, sous réserve qu'ils aient accompli au moins 15 ans de services effectifs à la date de leur radiation des cadres, ainsi que pour les officiers radiés des cadres par mesure disciplinaire avant d'avoir accompli 27 ans de services effectifs et ayant atteint la limite d'âge en vigueur à la date de la radiation ;

- de 52 à 54 ans pour les officiers sous contrat n'ayant pas atteint la limite de 20 ans de services effectifs et ayant accompli 15 ans de services effectifs à la date de leur radiation des contrôles et n'ayant pas atteint les limites de durée de services ;

- de 52 à 54 ans pour les non-officiers ne justifiant pas de 17 ans de services effectifs avant cet âge, sous réserve qu'ils aient accompli 15 ans de services effectifs à la date de leur radiation des cadres ou des contrôles ;

- de 62 à 64 ans pour les militaires ayant accompli moins de 15 ans de services effectifs à la date de leur radiation des cadres ou des contrôles ( 7° du III ).

Ces différents âges de départ seraient relevés progressivement, de façon à atteindre :

- 59 ans pour les fonctionnaires relevant de la catégorie active nés à compter du 1 er janvier 1973 ;

- 54 ans pour les fonctionnaires relevant de la catégorie super-active nés à compter du 1 er janvier 1978 ( F du XX ) ;

- 54 ans pour les militaires ne remplissant pas la condition de durée de services exemptant de condition d'âge pour les militaires nés à compter du 1 er janvier 1978 ( G du XX ).

Calendrier de montée en charge du relèvement de l'âge d'ouverture des droits de droit commun

|

Catégorie active |

Catégorie super-active |

|||

|

Génération |

Avant réforme |

Après réforme |

Avant réforme |

Après réforme |

|

01/01/1966 au 31/08/1966 |

57 ans |

57 ans |

52 ans |

52 ans |

|

01/09/1966 au 31/12/1966 |

57 ans |

57,25 ans |

52 ans |

52 ans |

|

1967 |

57 ans |

57,5 ans |

52 ans |

52 ans |

|

1968 |

57 ans |

57,75 ans |

52 ans |

52 ans |

|

1969 |

57 ans |

58 ans |

52 ans |

52 ans |

|

1970 |

57 ans |

58,25 ans |

52 ans |

52 ans |

|

01/01/1971 au 31/08/1971 |

57 ans |

58,5 ans |

52 ans |

52 ans |

|

01/09/1971 au 31/12/1971 |

57 ans |

58,5 ans |

52 ans |

52,25 ans |

|

1972 |

57 ans |

58,75 ans |

52 ans |

52,5 ans |

|

1973 |

57 ans |

59 ans |

52 ans |

52,75 ans |

|

1974 |

57 ans |

59 ans |

52 ans |

53 ans |

|

1975 |

57 ans |

59 ans |

52 ans |

53,25 ans |

|

1976 |

57 ans |

59 ans |

52 ans |

53,5 ans |

|

1977 |

57 ans |

59 ans |

52 ans |

53,75 ans |

|

1978 |

57 ans |

59 ans |

52 ans |

54 ans |

|

1979 |

57 ans |

59 ans |

52 ans |

54 ans |

Source : PLFRSS pour 2023

Le report de l'âge de départ en retraite anticipée au titre de la catégorie active ne s'accompagnerait pas d'un relèvement de la durée de services requise, qui demeurerait fixée à 17 ans ( 5° du III ).

Les dispositions relatives au départ en retraite anticipée au titre de la catégorie super-active, actuellement prévues par divers textes législatifs et réglementaires qui en seraient expurgés ( 1° du II , 2° du X , 1° du XIV , c du 1° du XV ), seraient intégrées au code des pensions civiles et militaires, sans qu'évoluent d'autres paramètres que l'âge de départ, notamment la durée de services requise. Seraient ainsi visés les fonctionnaires pouvant se prévaloir de services super-actifs accomplis :

- dans le corps des identificateurs de l'institut médico-légal de la préfecture de police ;

- dans les réseaux souterrains en tant que fonctionnaire des réseaux souterrains des égouts ;

- en tant que personnel de surveillance de l'administration pénitentiaire ;

- en tant que fonctionnaire actif de la police nationale appartenant au corps d'encadrement et d'application et au corps de commandement ;

- et en tant qu'ingénieur du contrôle de la navigation aérienne ( 5° du III ).

Du reste, il serait précisé que les services super-actifs peuvent être comptabilisés comme services actifs. Lorsque le fonctionnaire aura occupé plusieurs emplois classés en catégorie super-active et se prévaudra de durées de services super-actifs cumulées, la condition de durée de service applicable pour bénéficier du départ en retraite anticipée à ce titre sera celle associée à l'emploi que le fonctionnaire aura occupé le plus longtemps ( 5° du III ).

Enfin, l'âge d'ouverture des droits applicable aux fonctionnaires de catégorie active intégrés dans un des corps ou cadres d'emplois d'infirmiers et de personnels paramédicaux appartenant à la catégorie A ou dans le corps des cadres de santé et perdant de ce fait le bénéfice du départ anticipé au titre de la catégorie active serait porté de 60 à 62 ans ( XIX ).

3. Dans la fonction publique, une possibilité de maintien en activité jusqu'à 70 ans serait instituée

Dans le même temps, le Gouvernement envisage de permettre aux fonctionnaires ne relevant pas des catégories actives et auxquels s'applique la limite d'âge de 67 ans ou une limite d'âge supérieure d'être maintenus en fonctions, sur autorisation, jusqu'à l'âge de 70 ans. Le refus d'autorisation devrait être motivé. En outre, le bénéfice cumulé de ce maintien en fonctions et des reculs de limite d'âge accordés dans le cas où le fonctionnaire a des enfants à charge ou ne justifie pas de la durée de services liquidables requise pour l'obtention du taux plein ne pourrait conduire le fonctionnaire à être maintenu en fonctions au-delà de 70 ans ( 1° du VII ).

Cette possibilité serait ouverte aux agents contractuels de droit public dans les mêmes conditions ( 4° du VII ).

Pour leur part, les fonctionnaires appartenant à un corps ou à un cadre d'emplois dont la limite d'âge est inférieure à 67 ans pourront toujours bénéficier d'une prolongation d'activité jusqu'à cet âge ( 2° du VII ).

Les différentes limites d'âge applicables aux diverses catégories de fonctionnaires actifs de la police nationale, sans être modifiées, seraient désormais fixées par la loi, et non plus déterminées par voie réglementaire, à :

- 57 ans pour les fonctionnaires appartenant au corps d'encadrement et d'application et au corps de commandement ;

- 60 ans pour les commissaires de police ;

- 61 ans pour les commissaires divisionnaires de police et pour les commissaires généraux de police ;

- 62 ans pour les emplois de contrôleurs généraux et d'inspecteurs généraux des services actifs de la police nationale, de chef de service de l'inspection générale de la police nationale et de directeurs des services actifs de l'administration centrale et de la préfecture de police ( 3° du VII ).

Par ailleurs, les professeurs des universités-praticiens bénéficiant d'une prolongation d'activité au-delà de 67 ans pourraient toujours demander à poursuivre, en qualité de consultant, des fonctions hospitalières ( VIII ).

Il serait également permis aux membres du Conseil d'État, lorsqu'ils atteindront leur limite d'âge de 67 ans - ou de 68 ans pour le vice-président, limite qui resterait inchangée ( XII ) et, le cas échéant, à l'issue des reculs et prolongations de la limite d'âge accordés dans le cas où le fonctionnaire a des enfants à charge, est l'ascendant d'un enfant mort pour la France ou ne justifie pas de la durée de services liquidables requise pour l'obtention du taux plein, de demander à être maintenus en activité jusqu'à 70 ans pour exercer les fonctions de conseiller d'État ou des fonctions dans lesquelles ils sont mis à disposition ou détachés ( a du 1° du IX ). Il en irait de même pour les magistrats administratifs ( 2° du IX ). En outre, tant les membres du Conseil d'État que les magistrats administratifs pourraient désormais progresser en grade, classe et échelon durant cette période de maintien en activité ( b du 1° 3° du IX ).

Enfin, les magistrats de la Cour des comptes et les membres du corps de l'inspection générale des finances pourraient demander, lorsqu'ils atteindront la limite d'âge de 67 ans et, le cas échéant, à l'issue des reculs et prolongations de la limite d'âge accordés dans le cas où le fonctionnaire a des enfants à charge, est l'ascendant d'un enfant mort pour la France ou ne justifie pas de la durée de services liquidables requise pour l'obtention du taux plein, d'être maintenus en activité, en surnombre, jusqu'à 70 ans pour exercer respectivement les fonctions de conseiller maître à la Cour des comptes ou, s'ils n'ont pas atteint ce dernier grade, celles de conseiller référendaire et d'inspecteur général des finances, le maintien en activité étant accordé, comme pour les membres du Conseil d'État et les magistrats administratifs, en considération de l'intérêt du service et de l'aptitude de l'intéressé ( 1° du XIII ). De la même façon, ils pourraient désormais progresser en grade, classe et échelon durant cette période de maintien en activité ( 2° du XIII ).

Les dispositions relatives au maintien des fonctionnaires en activité jusqu'à 70 ans ( VII , IX , XII et XIII ) entreraient en vigueur deux mois après la date de publication de la LFRSS pour 2023 ( 1° du XXV ).

4. L'allongement à 43 annuités de la durée d'assurance requise pour l'obtention d'une pension à taux plein serait accéléré

Par ailleurs, le Gouvernement propose d'accélérer l'allongement de la durée d'assurance requise pour l'obtention du taux plein jusqu'à 172 trimestres, de façon à fixer cette durée à :

- 168 trimestres pour les assurés nés entre le 1 er janvier 1961 et le 30 août 1961 ;

- 169 trimestres pour les assurés nés entre le 1 er septembre 1961 et le 31 décembre 1962 ;

- 170 trimestres pour les assurés nés en 1963 ;

- 171 trimestres pour les assurés nés en 1964 ;

- 172 trimestres pour les assurés nés à partir du 1 er janvier 1965 (2° du I ).

Calendrier de montée en charge de l'allongement de la durée d'assurance requise pour l'obtention du taux plein

|

Durée d'assurance requise |

||

|

Génération |

Avant réforme |

Après réforme |

|

1960 |

167 trimestres |

167 trimestres |

|

01/01/1961 au 31/08/1961 |

168 trimestres |

168 trimestres |

|

01/09/1961 au 31/12/1961 |

168 trimestres |

169 trimestres |

|

1962 |

168 trimestres |

169 trimestres |

|

1963 |

168 trimestres |

170 trimestres |

|

1964 |

169 trimestres |

171 trimestres |

|

1965 |

169 trimestres |

172 trimestres |

|

1966 |

169 trimestres |

172 trimestres |

|

1967 |

170 trimestres |

172 trimestres |

|

1968 |

170 trimestres |

172 trimestres |

|

1969 |

170 trimestres |

172 trimestres |

|

1970 |

171 trimestres |

172 trimestres |

|

1971 |

171 trimestres |

172 trimestres |

|

1972 |

171 trimestres |

172 trimestres |

|

1973 |

172 trimestres |

172 trimestres |

Source : PLFRSS pour 2023

Il en serait de même dans la fonction publique ( 2° du III et A du XX ). Toutefois, la montée en charge de la réforme s'échelonnerait :

- entre les fonctionnaires nés à compter du 1 er septembre 1966 et ceux nés à compter du 1 er janvier 1970 pour la catégorie active ( 1° du B du XX ) ;

- entre les fonctionnaires nés à compter du 1 er septembre 1971 et ceux nés à compter du 1 er janvier 1975 pour la catégorie super-active ( 2° du B du XX ) ;

- entre les fonctionnaires pouvant liquider leur pension à compter du 1 er septembre 2023 et ceux qui peuvent la liquider à compter du 1 er janvier 2027 pour les autres fonctionnaires civils et les militaires remplissant les conditions de liquidation de la pension avant l'âge de 60 ans ( C du XX ).

Calendrier de montée en charge de l'allongement de la durée d'assurance requise pour l'obtention du taux plein applicable aux fonctionnaires relevant des catégories actives

|

Catégorie active |

Catégorie super-active |

|||

|

Génération |

Avant réforme |

Après réforme |

Avant réforme |

Après réforme |

|

1965 |

168 trimestres |

168 trimestres |

166 trimestres |

166 trimestres |

|

01/01/1966 au 31/08/1966 |

168 trimestres |

168 trimestres |

167 trimestres |

167 trimestres |

|

01/09/1966 au 31/12/1966 |

168 trimestres |

169 trimestres |

167 trimestres |

167 trimestres |

|

1967 |

169 trimestres |

169 trimestres |

167 trimestres |

167 trimestres |

|

1968 |

169 trimestres |

170 trimestres |

167 trimestres |

167 trimestres |

|

1969 |

169 trimestres |

171 trimestres |

168 trimestres |

168 trimestres |

|

1970 |

170 trimestres |

172 trimestres |

168 trimestres |

168 trimestres |

|

01/01/1971 au 31/08/1971 |

170 trimestres |

172 trimestres |

168 trimestres |

168 trimestres |

|

01/09/1971 au 31/12/1971 |

170 trimestres |

172 trimestres |

168 trimestres |

169 trimestres |

|

1972 |

170 trimestres |

172 trimestres |

169 trimestres |

169 trimestres |

|

1973 |

171 trimestres |

172 trimestres |

169 trimestres |

170 trimestres |

|

1974 |

171 trimestres |

172 trimestres |

169 trimestres |

171 trimestres |

|

1975 |

171 trimestres |

172 trimestres |

170 trimestres |

172 trimestres |

|

1976 |

172 trimestres |

172 trimestres |

170 trimestres |

172 trimestres |

|

1977 |

172 trimestres |

172 trimestres |

170 trimestres |

172 trimestres |

|

1978 |

172 trimestres |

172 trimestres |

171 trimestres |

172 trimestres |

|

1979 |

172 trimestres |

172 trimestres |

171 trimestres |

172 trimestres |

|

1980 |

172 trimestres |

172 trimestres |

171 trimestres |

172 trimestres |

|

1981 |

172 trimestres |

172 trimestres |

172 trimestres |

172 trimestres |

Source : PLFRSS pour 2023

Par ailleurs, l'âge au-delà duquel une surcote peut être accordée pour chaque trimestre cotisé au-delà de la durée d'assurance requise pour l'obtention du taux plein serait fixé à 62 ans :

- pour les fonctionnaires nés avant le 1 er septembre 1961, pour les fonctionnaires relevant de la catégorie active nés avant le 1 er septembre 1966, pour les fonctionnaires relevant de la catégorie super-active nés avant le 1 er septembre 1971 et pour les autres fonctionnaires civils et les militaires remplissant les conditions de liquidation de la pension avant l'âge de 60 ans et pouvant liquider leur pension à compter du 1 er septembre 2023 ;

- pour les fonctionnaires relevant de la catégorie active nés à compter du 1 er septembre 1966 ;

- et pour les fonctionnaires relevant de la catégorie super-active nés à compter du 1 er septembre 1971 ( D du XX ) ;

5. L'âge d'annulation de la décote ne serait pas reporté

Contrairement aux réformes précédentes, le présent article ne repousserait pas l'âge d'annulation de la décote, qui resterait fixé à 67 ans dans le secteur privé ( 3° du I , IV ).

De même, la cessation du versement des allocations chômage interviendrait toujours à 67 ans ( V ).

Un âge d'annulation de la décote serait par ailleurs institué dans la fonction publique, où il se confond aujourd'hui avec la limite d'âge . Il serait ainsi fixé à :

- pour le fonctionnaire civil, à 67 ans ;

- pour le fonctionnaire relevant de la catégorie active, à 62 ans ;

- pour le fonctionnaire relevant de la catégorie super-active, à 57 ans ;

- pour le militaire dont la limite d'âge est supérieure ou égale à 57 ans et bénéficiant d'un droit à départ en retraite à 54 ans et les fonctionnaires actifs de la police nationale 172 ( * ) , à la limite d'âge de leur grade ;

- pour les fonctionnaires relevant de la catégorie active au titre d'un emploi dont la limite d'âge est fixée à 64 ans, à cet âge ( a et c du 3° et 4° du III ).

Les âges ainsi fixés seraient applicables :

- aux fonctionnaires civils nés avant le 1 er janvier 1968, à l'exception de ceux nés avant le 1 er janvier 1958, dont l'âge d'annulation de la décote serait celui applicable avant l'entrée en vigueur du présent article ;

- aux fonctionnaires relevant de la catégorie active, à l'exception de ceux nés avant le 1 er janvier 1963, dont l'âge d'annulation de la décote serait celui applicable avant l'entrée en vigueur du présent article ;

- aux fonctionnaires relevant de la catégorie super-active, à l'exception de ceux nés avant le 1 er janvier 1968, dont l'âge d'annulation de la décote serait celui applicable avant l'entrée en vigueur du présent article ( E du XX ).

Enfin, l'âge d'annulation de la décote applicable aux fonctionnaires de catégorie active intégrés dans un des corps ou cadres d'emplois d'infirmiers et de personnels paramédicaux appartenant à la catégorie A ou dans le corps des cadres de santé serait maintenu à 65 ans ( XIX ).

6. Les conditions d'attribution aux fonctionnaires des bonifications de durée d'assurance seraient assouplies

Aux termes du présent article, la bonification du cinquième du temps accompli serait ouverte aux agents n'occupant plus les fonctions qui les y rendaient éligibles au moment de leur radiation des cadres, à savoir :

- les anciens fonctionnaires des réseaux souterrains des égouts ( 2° du I ) ;

- les anciens militaires ( a du 1° du III ) ;

- les anciens fonctionnaires actifs des services de la police nationale ( a du 1° du X ) ;

- les anciens ingénieurs du contrôle et de la navigation aérienne ( 2° du XIV ) ;

- les anciens membres des corps du personnel de surveillance de l'administration pénitentiaire ( a du 1° du XV ) ;

- et les anciens membres des corps des douanes exerçant ou ayant exercé des fonctions de surveillance ( 1° du XVII ).

En outre, dans le cas des sapeurs-pompiers professionnels, il serait précisé que bénéficient de cette bonification, dans la limite de cinq annuités :

- les sapeurs-pompiers professionnels, y compris pour la durée de services accomplis sur les emplois de directeur départemental, de directeur départemental adjoint et de sous-directeur des services d'incendie et de secours de tous grades, à compter de l'âge de 57 ans et sous certaines conditions, notamment d'une durée minimale de service susceptible d'être prise en compte dans la constitution de leurs droits à pension et d'une durée de 17 ans de service effectif en qualité de sapeur-pompier professionnel ;

- les sapeurs-pompiers professionnels radiés des cadres pour invalidité imputable au service ;

- les sapeurs-pompiers professionnels reclassés pour raison opérationnelle ;

- les sapeurs-pompiers professionnels admis au bénéfice d'un congé pour raison opérationnelle ( 1° du XI ).

D'autre part, l'effet en durée d'assurance de l'une des bonifications acquises, en application des règles qui les régissent, pour services accomplis dans différents emplois classés dans la catégorie active, de la bonification du cinquième du temps de service accompli dont peuvent bénéficier les fonctionnaires relevant des catégories actives ou du cumul de ces bonifications pourrait être additionné avec la bonification du dixième du temps de service accompli dont peuvent bénéficier les fonctionnaires hospitaliers classés dans la catégorie active dans la limite de vingt trimestres ( b du 3° du III ).

Du reste, la dégressivité de la bonification au-delà d'un certain âge, qui incite à un départ en retraite précoce, serait supprimée . Il en serait ainsi des dispositions prévoyant :

- que le maximum de bonification est accordé aux militaires quittant le service à 59 ans et que la bonification est diminuée d'une annuité pour chaque année supplémentaire de service jusqu'à l'âge d'ouverture des droits de droit commun ( a du 1° du III ), étant précisé que les bonifications acquises, en application des règles qui les régissent, pour services accomplis dans différents emplois classés dans la catégorie active et la bonification du cinquième du temps de service accompli peuvent se cumuler dans la limite de vingt trimestres ( b du 1° du III ) ;

- que la bonification accordée aux fonctionnaires actifs de la police nationale est réduite à concurrence de la durée des services accomplis au-delà de 55 ans ( b du 1° du X ) ;

- que cette bonification ne peut avoir pour effet de porter à plus de 37,5 annuités la durée des services effectifs pris en compte pour le calcul de la pension des sapeurs-pompiers professionnels ( 2° du XI ) ;

- que les services accomplis au-delà de la limite d'âge par les fonctionnaires appartenant aux corps de surveillance de l'administration pénitentiaire ne sont pas pris en compte pour le calcul de la bonification ( b du 1° du XV ), les dispositions obsolètes prévoyant le relèvement progressif de la limite d'âge des fonctionnaires de ces corps entre 1996 et 1999 et celui du maximum de bonification étant également supprimées ( 2° du XV ) ;

- que seuls les fonctionnaires membres des corps des douanes exerçant ou ayant exercé des fonctions de surveillance qui quittent le service au plus tard à 60 ans peuvent bénéficier du maximum de bonification, que cette dernière est diminuée d'un trimestre pour chaque trimestre supplémentaire de services jusqu'à l'âge d'ouverture des droits de droit commun et qu'aucune bonification n'est accordée en cas de radiation des cadres après le jour auquel le fonctionnaire atteint l'âge d'ouverture des droits de droit commun ou, en cas de radiation des cadres par limite d'âge, après le lendemain de cette date, les dispositions obsolètes prévoyant le relèvement progressif du maximum de bonification étant également supprimées ( 2° du XVII ).

Enfin, il est proposé d'ouvrir la bonification du dixième du temps de service accompli aux agents n'occupant plus les fonctions qui les y rendaient éligibles au moment de leur radiation des cadres, à savoir les anciens fonctionnaires hospitaliers ( XVI ).

7. Les services actifs accomplis avant la titularisation du fonctionnaire seraient pris en compte pour l'ouverture du droit à un départ en retraite au titre des catégories actives

Le Gouvernement envisage de comptabiliser comme services actifs ou super-actifs les services accomplis par un fonctionnaire dans un emploi classé en catégorie active ou super-active au cours de la période de dix ans précédant sa titularisation ( 6° du III ).

Ces dispositions seraient applicables aux services accomplis en qualité d'agent contractuel à compter de l'entrée en vigueur de la LFRSS pour 2023 ( XXIII ).

8. Les enseignants pourraient partir en retraite sans attendre la fin de l'année scolaire

Il est également proposé de permettre aux enseignants du premier et du second degré, aux personnels d'inspection ainsi qu'aux maîtres contractuels et agréés des établissements d'enseignement privés sous contrat atteignant la limite d'âge en cours d'année scolaire de partir en retraite s'ils le souhaitent, sans attendre la fin de l'année scolaire ( VI ).

9. Un remboursement des rachats de trimestres serait proposé

Pour les assurés ayant racheté des trimestres qui leur deviendraient inutiles du fait de l'augmentation de la durée d'assurance qui résulterait d'un report de l'âge d'ouverture des droits, soit les assurés nés à compter du 1 er septembre 1961, le Gouvernement prévoit une possibilité de demande de remboursement des cotisations versées avant la date d'application de la LFRSS pour 2023 dans le cadre d'un rachat de trimestres , à la condition que l'assuré n'ait fait valoir aucun des droits aux pensions personnelles de retraite auxquels il peut prétendre au titre des régimes de retraite de base et complémentaires légalement obligatoires ( XXI ). Il s'agit notamment :

- des salariés appartenant ou ayant appartenu à une catégorie de travailleurs dont l'affiliation, soit au régime général, soit à un régime de sécurité sociale applicable aux salariés dans les départements d'Algérie et du Sahara, a été rendue obligatoire par des dispositions législatives ou réglementaires intervenues postérieurement au 1 er juillet 1930, ou de leurs conjoints survivants, au titre des périodes d'activité accomplies dans la métropole, les départements d'outre-mer, d'Algérie et du Sahara antérieurement à la date à laquelle ces dispositions sont entrées en vigueur au lieu d'exercice de leur activité 173 ( * ) ;

- des salariés, professionnels libéraux, avocats, fonctionnaires et non-salariés agricoles, au titre des périodes d'études supérieures 174 ( * ) ;

- des salariés, travailleurs indépendants, professionnels libéraux et avocats ayant racheté des trimestres, au titre des années civiles ayant donné lieu à affiliation au régime général à quelque titre que ce soit et au titre desquelles ces assurés ont validé moins de quatre trimestres 175 ( * ) ;

- des salariés, travailleurs indépendants et non-salariés agricoles adhérant à une assurance vieillesse volontaire, au titre des périodes durant lesquelles ils ont exercé, respectivement depuis le 1 er juillet 1930, le 1 er janvier 1949 et le 1 er juillet 1952, une activité hors du territoire français 176 ( * ) ;

- des salariés qui ont bénéficié de l'indemnité de soins aux tuberculeux, ou de leurs conjoints survivants, au titre de la période correspondant au service de cette indemnité et qui n'est pas susceptible d'être validée gratuitement 177 ( * ) ;

- des fonctionnaires territoriaux et hospitaliers et des ouvriers régis par le régime des pensions des ouvriers des établissements industriels de l'État ayant racheté des trimestres en application des dispositions réglementaires ayant le même objet qui leur sont applicables.

Il est prévu que le montant des cotisations à rembourser soit calculé en revalorisant les cotisations versées par l'assuré par application chaque année du coefficient annuel de revalorisation des pensions de retraite, calculé sur la base de l'inflation constatée 178 ( * ) . Les demandes de remboursement devraient être présentées dans un délai de deux ans suivant la date de publication la LFRSS pour 2023.

10. Les demandes de liquidation formulées avant l'entrée en vigueur de la LFRSS pour 2023 pourraient être annulées

Au surplus, les assurés ayant demandé leur pension antérieurement à la date d'entrée en vigueur de la LFRSS pour 2023 et dont la pension entre en jouissance postérieurement au 31 août 2023 seraient mis en mesure de demander à bénéficier d'une annulation de leur pension ou de leur demande de pension, dans des conditions fixées par décret ( XXII ).

11. Les dispositions relatives à l'âge d'ouverture des droits et à la durée d'assurance entreraient en vigueur le 1 er septembre 2023

Hormis les dispositions relatives au maintien des fonctionnaires en activité jusqu'à 70 ans ( VII , IX , XII et XIII ), qui entreraient en vigueur deux mois après la date de publication de la LFRSS pour 2023, et celles relatives aux enseignants et aux professeurs des universités-praticiens ( VI et VIII ), applicables dès la publication de la LFRSS pour 2023, les autres dispositions entreraient en vigueur pour les pensions prenant effet à compter du 1 er septembre 2023 ( 2° du XXV ).

Le présent article serait, du reste, applicable aux fonctionnaires territoriaux et hospitaliers ainsi qu'aux ouvriers régis par le régime des pensions des ouvriers des établissements industriels de l'État, dans des conditions déterminées, en tant que de besoin, par décret en Conseil d'État ( XXIV ).

12. La réforme aboutirait à des économies substantielles, à un relèvement de l'âge moyen de départ et à une augmentation de la pension moyenne

D'après le Gouvernement, ces mesures permettraient de générer un gain de 7,5 milliards d'euros pour l'ensemble du système de retraite à l'horizon 2026 , dont 4,9 milliards d'euros pour les régimes obligatoires de base, 2,1 milliards d'euros pour les régimes complémentaire et 530 millions d'euros pour l'État - du fait de la réduction de ses dotations et subventions aux différents régimes spéciaux.

En outre, elles conduiraient à une augmentation du taux d'emploi des 60-64 ans de six points d'ici 2030 et à une progression du PIB de l'ordre de 1,1 % à cette échéance . Bien qu'il indique que « cette hausse du PIB se traduirait par des recettes supplémentaires », notamment fiscales, le Gouvernement n'a fourni aucune estimation précise.

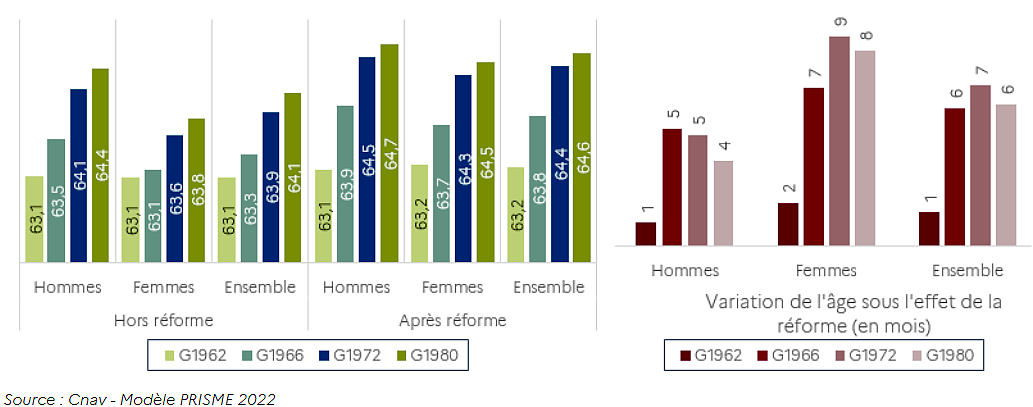

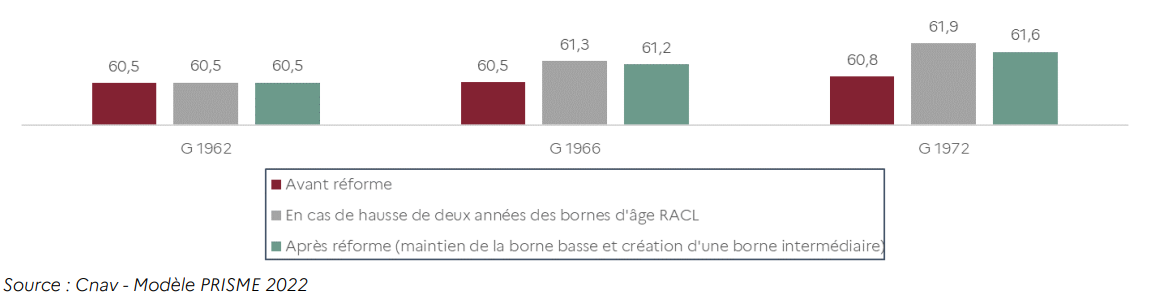

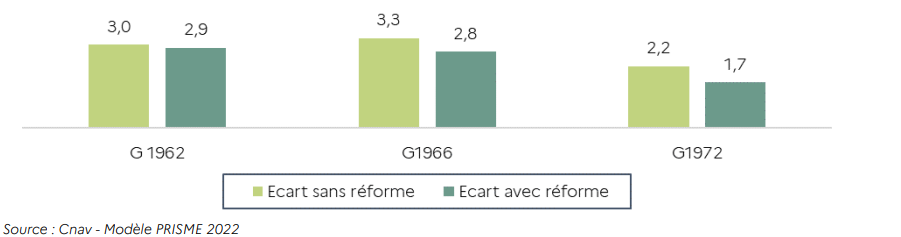

Les femmes partant généralement plus tôt en retraite, en partie du fait de la majoration de durée d'assurance dont elles bénéficient au titre de la maternité et de l'éducation des enfants, la réforme entraînerait une augmentation de neuf mois de l'âge moyen de départ à la retraite des femmes de la génération 1972 contre cinq mois pour les hommes de la même génération. Néanmoins, l'âge moyen de départ des femmes resterait inférieur à celui des hommes, à 64,3 ans contre 64,5 ans pour la génération 1972.

Âge moyen de départ à la retraite avant et après réforme pour les générations 1962, 1966, 1972 et 1980

Source : Rapport sur les objectifs et les effets du projet de réforme des retraites, janvier 2023

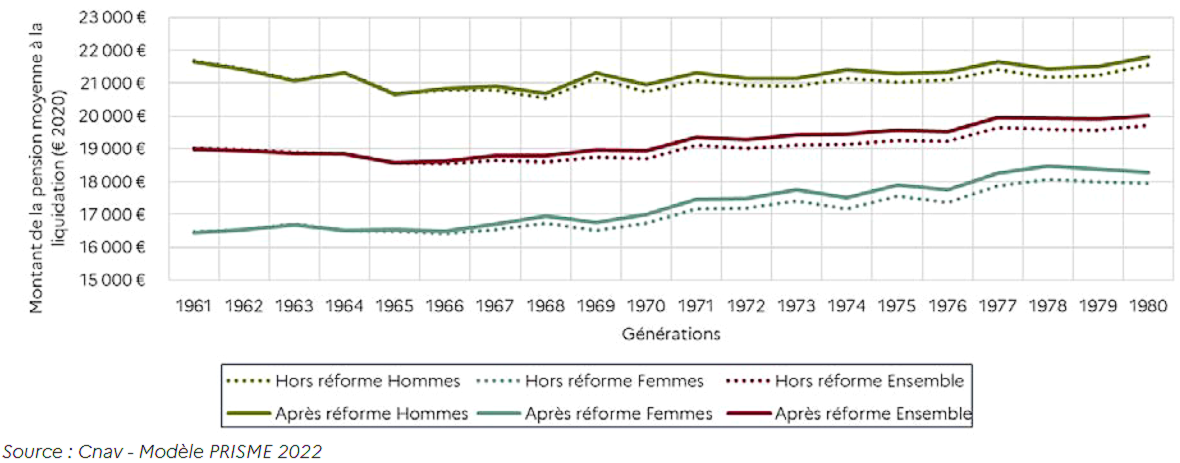

En outre, il en résulterait, dans une grande partie des cas, une amélioration du taux de liquidation, du taux de proratisation et, éventuellement, du revenu annuel moyen des 25 meilleures années , ainsi qu'une augmentation du nombre de points de retraite complémentaire acquis, ce qui contribuerait à relever le niveau de la pension moyenne à 20 000 euros par an pour les générations nées à la fin des années 1970 .

Pension moyenne à la liquidation avant et après le relèvement de l'âge d'ouverture des droits et l'accélération de l'allongement de la durée d'assurance requise pour le taux plein, par sexe et par génération

(en euros constants 2020)

Source : Rapport sur les objectifs et les effets du projet de réforme des retraites

II - Le dispositif transmis au Sénat : une transmission sans modification

L'Assemblée nationale n'ayant pas examiné cet article, le Gouvernement l'a transmis au Sénat dans sa version initiale, en application de l'article LO. 111-7 du code de la sécurité sociale.

III - La position de la commission : une mesure nécessaire au redressement de la situation financière du système de retraite

La commission approuve les dispositions du présent article, qui correspondent à la réforme votée par le Sénat chaque année depuis 2020.

En effet, les projections du COR permettent d'anticiper, depuis plusieurs années, une sensible dégradation de la trajectoire financière du système de retraite, et plus particulièrement de la branche vieillesse des régimes obligatoires de base de sécurité sociale, au cours des prochaines décennies.

Or, le principe même d'un système de retraite par répartition réside dans le financement des pensions des retraités actuels par les cotisations versées par les actifs actuels. Reporter sur les futures générations de travailleurs la charge du financement des pensions servies actuellement en continuant d'aggraver la dette sociale remettrait en cause la pérennité de notre modèle social en fragilisant le lien de solidarité qui doit unir les générations entre elles.

Dans ce contexte, seuls trois instruments sont mobilisables par les pouvoirs publics pour garantir l'équilibre financier du système de retraite :

- le relèvement du niveau des cotisations, inenvisageable dans un pays où le poids des prélèvements obligatoires s'établit déjà à 45 % du PIB ;

- la diminution du niveau des pensions, qui porterait atteinte au pouvoir d'achat des retraités , déjà durement affaibli par la conjoncture actuelle et par les mesures de sous-indexation prises par le Gouvernement ces dernières années ;

- le report de l'âge d'ouverture des droits, qui constitue donc la seule solution acceptable , d'autant que l'âge moyen de départ en retraite continuera naturellement d'augmenter jusqu'à 64 ans d'ici la fin des années 2030 sous l'effet de l'allongement de la durée d'assurance voté en 2014 et du report progressif de l'âge moyen de début de carrière.

La commission considère toutefois que les projections financières du Gouvernement, établies sur la base d'une hypothèse très optimiste de taux de chômage (4,5 %), sous-estiment le déficit du système de retraite à l'horizon 2030, qui s'établirait à 19,5 milliards d'euros plutôt qu'à 13,5 milliards en retenant un taux de chômage de 7 %.

Sans même prendre en compte les mesures nouvelles proposées par le Gouvernement devant l'Assemblée nationale, le présent projet de loi, dans son état actuel, ne suffirait donc vraisemblablement pas à ramener le système de retraite à l'équilibre en 2030 , date à laquelle son déficit pourrait s'élever à 6 milliards d'euros.

Du reste, une analyse à l'échelle du système de retraite conduit à mêler les régimes complémentaires, dégageant, pour la plupart, des excédents et disposant de solides réserves financières, et les régimes obligatoires de base, qui présentent des déficits importants, notamment le régime général et celui des fonctionnaires territoriaux et hospitaliers. Aussi les données communiquées par le Gouvernement ne permettent-elles pas de disposer de la visibilité nécessaire sur la situation effective de ces derniers. Tout au plus est-il possible de noter, sur la base de l'article 20 du présent projet de loi, que le déficit des régimes obligatoires de base atteindrait, sous l'effet des mesures proposées, 3,9 milliards d'euros en 2023 et 14,9 milliards en 2026.

Dans ce contexte, il eût sans doute été préférable que le Gouvernement se rallie plus tôt aux préconisations du Sénat.

En tout état de cause, les conséquences financières que la réforme produira réellement devront être examinées avec attention par le Parlement, sous l'éclairage du COR, afin d'envisager, le cas échéant, une révision des paramètres ainsi définis, dans un sens comme dans l'autre.

La commission a adopté neuf amendements rédactionnels, de coordination et de correction d'erreurs matérielles n os 2117, 2118, 2119, 2120, 2121, 2122, 2123, 2124 et 2125 du rapporteur.

La commission vous demande d'adopter cet article modifié par les amendements qu'elle a adoptés.

Article

8

Départs anticipés avec un relèvement de l'âge

de départ à 64 ans

Cet article vise à créer ou à reporter plusieurs âges de retraite anticipée du fait du report à 64 ans de l'âge d'ouverture des droits.

La commission vous demande d'adopter cet article modifié par les amendements qu'elle a adoptés.

I - Le dispositif proposé : la création ou le report de plusieurs âges de départ en retraite anticipée

A. Plusieurs dispositifs de départ en retraite anticipée ou au taux plein automatique coexistent aujourd'hui

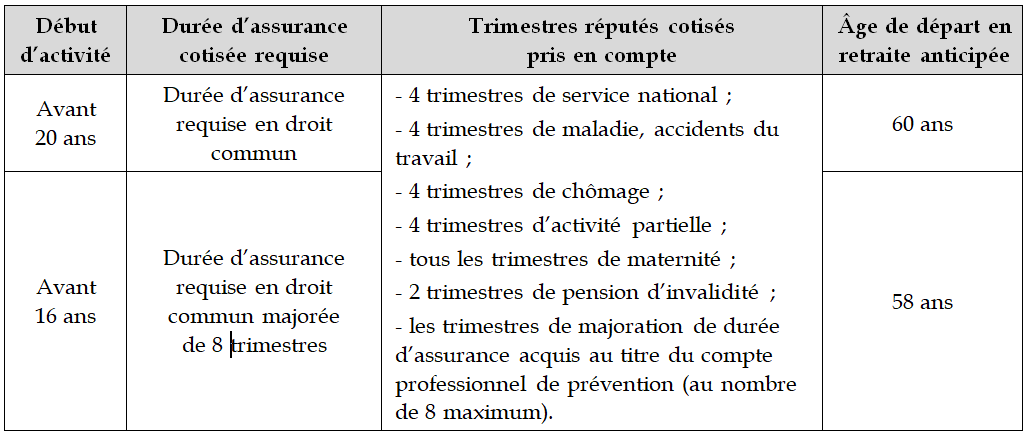

1. La retraite anticipée pour carrière longue permet aux assurés à carrière complète ayant commencé à travailler tôt de partir en retraite dès 60 ans

Depuis 2003 179 ( * ) , les assurés ayant travaillé particulièrement tôt et satisfaisant à certaines conditions de durée d'assurance peuvent bénéficier d'un départ en retraite anticipée pour carrière longue (RACL) , qu'ils soient salariés ou travailleurs indépendants 180 ( * ) , professionnels libéraux 181 ( * ) , avocats 182 ( * ) , travailleurs non salariés des professions agricoles 183 ( * ) ou fonctionnaires 184 ( * ) .

Assoupli à plusieurs reprises depuis 2012, ce dispositif permet un départ en retraite :

À 58 ans 185 ( * ) lorsque l'assuré justifie :

- d'une durée d'assurance cotisée, dans le régime général et, le cas échéant, dans un ou plusieurs autres régimes obligatoires, au moins égale à la durée requise pour l'obtention du taux plein majorée de huit trimestres ;

- et d'une durée d'assurance d'au moins cinq trimestres (quatre si l'assuré est né au cours du quatrième trimestre) à la fin de l'année au cours de laquelle est survenu son seizième anniversaire ;

À 60 ans lorsque l'assuré justifie :

- d'une durée d'assurance cotisée, dans le régime général et, le cas échéant, dans un ou plusieurs autres régimes obligatoires, au moins égale à la durée requise pour l'obtention du taux plein ;

- et d'une durée d'assurance d'au moins cinq trimestres (quatre si l'assuré est né au cours du quatrième trimestre) à la fin de l'année au cours de laquelle est survenu son vingtième anniversaire 186 ( * ) .

Certains trimestres n'ayant pas effectivement donné lieu au versement de cotisations à la charge de l'assuré sont néanmoins réputés cotisés pour le calcul de la durée d'assurance à laquelle est conditionné le bénéfice d'un départ anticipé pour carrière longue.

Les trimestres réputés cotisés

Le code de la sécurité sociale prévoit que, pour l'appréciation de la durée d'assurance ayant donné lieu à cotisations à la charge de l'assuré à laquelle l'ouverture du droit à la retraite anticipée pour carrière longue est assujettie, sont réputées avoir donné lieu à cotisations 187 ( * ) :

- les périodes de service national , à raison d'un trimestre par période d'au moins 90 jours, consécutifs ou non, dans la limite de quatre trimestres ;

- les périodes comptées comme périodes d'assurance au titre de la perception des indemnités journalières (IJ) maladie 188 ( * ) et accidents du travail 189 ( * ) , dans la limite de quatre trimestres ;

- les périodes comptées comme périodes d'assurance au titre de la perception des allocations chômage 190 ( * ) (depuis 2012 191 ( * ) ) ou de l'indemnité d'activité partielle 192 ( * ) (depuis 2021 193 ( * ) ), dans la limite de quatre trimestres ;

- les périodes comptées comme périodes d'assurance au titre de la perception des IJ maternité 194 ( * ) (depuis 2014 195 ( * ) ) ;

- les périodes comptées comme périodes d'assurance au titre de la perception d'une pension d'invalidité 196 ( * ) (depuis 2014), dans la limite de deux trimestres ;

- les trimestres de majoration de durée d'assurance acquis au titre du compte professionnel de prévention (depuis 2014).

Le nombre de trimestres réputés cotisés ne peut excéder quatre pour une même année civile.

Trimestres réputés cotisés dans le cadre de la RACL depuis 2014, à compter de la génération 1960

Source : Étude d'impact du projet de loi instituant un système universel de retraite

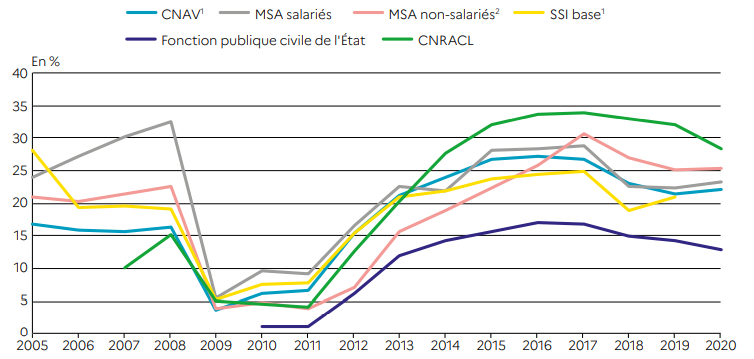

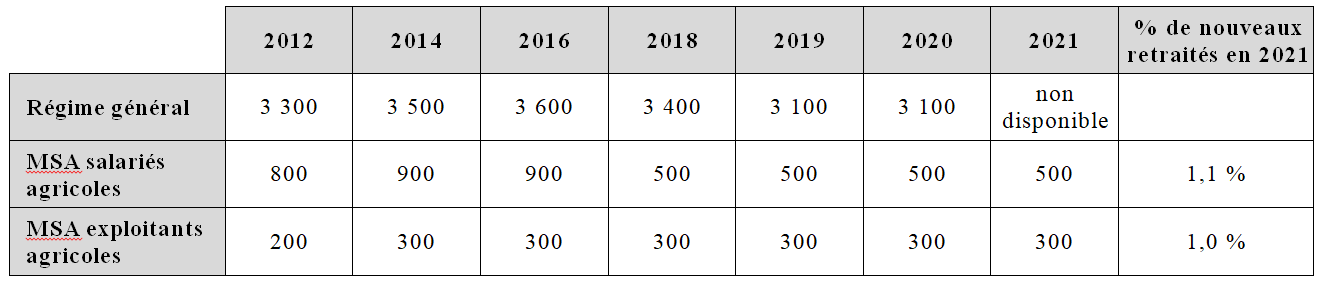

Depuis 2012, l'élargissement du champ des trimestres réputés cotisés a entraîné une forte augmentation du nombre des départs au titre de la RACL. Ceux-ci se sont toutefois stabilisés autour de 23 % des nouveaux départs en retraite au régime général en 2020 en raison du recul de l'âge d'entrée sur le marché du travail et de l'allongement progressif de la durée d'assurance requise pour l'obtention du taux plein.

Évolution de la proportion de départs en retraite anticipée pour carrière longue parmi les départs à la retraite de l'année, par régime

Source : Drees, Les retraités et les retraites , édition 2022

2. La pension de retraite des assurés inaptes et invalides est automatiquement calculée au taux plein dès 62 ans

a) L'inaptitude au travail ouvre droit au bénéfice du taux plein automatique

Les assurés reconnus inaptes bénéficient automatiquement d'une pension à taux plein lors de leur départ en retraite , même s'ils ne justifient pas de la durée d'assurance requise à cet effet 197 ( * ) .

Pour être reconnu inapte au travail, l'assuré doit n'être pas en mesure de poursuivre l'exercice de son emploi sans nuire gravement à sa santé et se trouver définitivement atteint d'une incapacité de travail médicalement constatée, compte tenu de ses aptitudes physiques et mentales à l'exercice d'une activité professionnelle, d'au moins 50 % 198 ( * ) .

Inaptitude, invalidité et incapacité

L'inaptitude au travail est déclarée par le médecin du travail lorsqu'il constate qu'aucune mesure d'aménagement, d'adaptation ou de transformation du poste de travail occupé par le salarié n'est possible et que son état de santé justifie un changement de poste 199 ( * ) . Toutefois, pour l'ouverture du droit à un départ en retraite au titre de l'inaptitude au travail, l'inaptitude est appréciée par le médecin-conseil de la caisse chargée de liquider les droits de l'intéressé 200 ( * ) .

L'assuré a droit à une pension d'invalidité lorsqu'il présente une invalidité réduisant au moins des deux tiers sa capacité de travail ou de gain, c'est-à-dire le mettant hors d'état de se procurer un salaire supérieur au tiers de la rémunération soumise à cotisations et contributions sociales qu'il percevait dans la profession qu'il exerçait avant la date de l'interruption de travail suivie d'invalidité ou la date de la constatation médicale de l'invalidité 201 ( * ) . L'invalidité est constatée par le médecin-conseil de la caisse primaire d'assurance maladie (CPAM) dont relève l'assuré 202 ( * ) . Son origine doit être non professionnelle.

Constatée par le médecin-conseil de la CPAM 203 ( * ) , l'incapacité, qui peut être temporaire ou permanente, désigne la diminution de la capacité de travail résultant d'un accident du travail ou d'une maladie professionnelle. Selon le taux d'incapacité, l'assuré a droit à une indemnité en capital 204 ( * ) ou à une rente 205 ( * ) .

Par dérogations, ces assurés sont éligibles à l'allocation de solidarité aux personnes âgées (Aspa) dès 62 ans, et non à 65 ans 206 ( * ) .

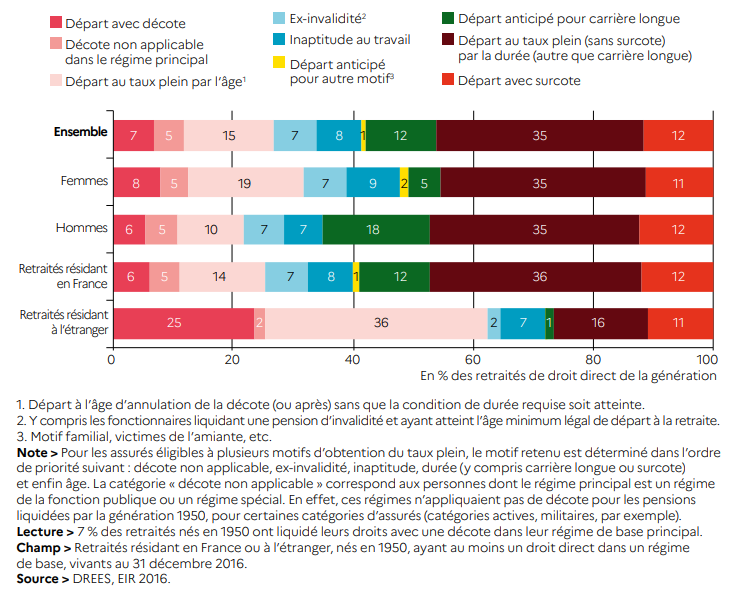

En 2016, 8 % des retraités de la génération 1950 avaient bénéficié d'un départ en retraite au titre de l'inaptitude au travail. D'après l'Inspection générale des affaires sociales (Igas) 207 ( * ) , 8 % des nouveaux retraités du régime général, soit 49 300 personnes, sont partis à ce titre en 2019. La Caisse nationale d'assurance vieillesse (Cnav) a ainsi versé 6,8 milliards d'euros de pensions aux retraités ex-inaptes en 2021.

Répartition des retraités de la génération 1950 selon leur type de départ dans leur régime de base principal en 2016

Source : Drees, Les retraités et les retraites , édition 2022

b) Les bénéficiaires d'une pension d'invalidité sont assimilés aux assurés inaptes

À l'âge d'ouverture des droits, soit 62 ans 208 ( * ) , la pension d'invalidité prend fin et est remplacée par la pension retraite allouée en cas d'inaptitude au travail , c'est-à-dire une pension calculée automatiquement au taux plein 209 ( * ) .