TITRE II

CONDITIONS

GÉNÉRALES DE L'ÉQUILIBRE FINANCIER DE LA

SÉCURITÉ SOCIALE

Article 10

Transfert du

financement des IJ maternité post-natales à la branche

famille/Transferts financiers au profit de la branche maladie

Cet article propose de transférer à la branche famille la prise en charge de 60 % du congé maternité ainsi que d'assurer la compensation par la TVA du coût pour la branche maladie de la baisse des cotisations des travailleurs indépendants prévue par la loi du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat.

La commission vous demande d'adopter cet article modifié par les amendements qu'elle a adoptés.

I - Le dispositif proposé

Article traditionnel des conditions générales de l'équilibre financier de la sécurité sociale, cet article de « tuyauterie », qui règle les relations financières entre branches ainsi qu'entre la sécurité sociale et l'État présente, cette année, un caractère relativement limité.

Il propose, à titre principal, une évolution de la prise en charge des indemnités journalières liées au congé de maternité entre les branches maladie et famille.

A. Le transfert de 2 milliards d'euros de charges de la branche maladie à la branche famille

Actuellement, la prise en charge des indemnités journalières (IJ) au moment de l'arrivée d'un enfant dans un foyer diffère selon leur nature.

Les IJ liées au congé de maternité, dont le coût est de 3,2 milliards d'euros, sont intégralement prises en charge par la branche maladie . Toutefois, ces dépenses n'ayant pas vocation à être régulées, elles ne sont pas intégrées dans le périmètre de l'Ondam .

En revanche, les IJ liées au congé de paternité, d'un coût de 300 millions d'euros, sont pris en charge par la branche famille .

Enfin, la prise en charge des IJ liées à l'accueil d'un enfant adopté est partagée entre les deux branches, à hauteur de 60 % pour la branche famille et 40 % pour la branche maladie .

Le présent article propose de réviser le partage des IJ liées au congé de maternité , en en confiant 60 % à la branche famille, les 40 % restant demeurant à la charge de la branche maladie . L'exposé des motifs de cet article justifie cette nouvelle répartition en soulignant que la période post-natale représente environ 60 % de la durée totale du congé de maternité et qu'après la naissance, il n'est pas illogique de considérer que les IJ relèvent davantage de la politique familiale que de la branche maladie-maternité.

À cette fin, le 2° du I du présent article introduit les modalités de ce partage au 6° de l'article L. 223-1 du code de la sécurité sociale. Les missions de la Cnaf intégreraient ainsi le remboursement à l'assurance maladie d'une fraction de 60 % du coût des indemnités ou allocations versées à l'occasion d'un congé de maternité.

En outre, le présent article procède à plusieurs adaptations de conséquence au sein du code de la sécurité sociale et du rural et de la pêche maritime. Dans le détail :

- le 3° du I modifie la composition des ressources de la branche maladie du régime général figurant à l'article L. 241-2 du code de la sécurité sociale ;

- le 4° du I modifie l'article L. 330-1 du même code afin de préciser, au sein de cet article relatif aux charges revenant à l'assurance maternité, que les IJs versées au titre de la grossesse ou du congé maternité sont en partie prises en charge par la branche famille ;

- les 1° et 2° du II modifient les articles L. 731-2 et L. 741-9 du code rural et de la pêche maritime afin de prévoir qu'une dotation de la branche famille assure le remboursement à la Caisse centrale de la Mutualité sociale agricole (CCMSA) au titre de la prise en charge totale ou partielle des différentes IJ évoquées supra .

Il est à noter que, dans la version initiale de cet article, la répartition de la prise en charge de certaines prestations entre les branches maladie et famille différaient en fonction du statut des assurés. Un amendement intégré par le Gouvernement dans le texte examiné par le Sénat y ayant remédié, il n'est pas utile de livrer le détail de ces différences.

Au total, le montant de ce transfert inter-branches est estimé à plus de 2 milliards d'euros, selon la chronique suivante.

Impact financier de la nouvelle répartition de la prise en charge des indemnités journalières au titre du congé de maternité

(en millions d'euros)

|

2023 |

2024 |

2025 |

2026 |

|

|

Maladie |

+ 2 043 |

+ 2 105 |

+ 2 144 |

+ 2 188 |

|

Famille |

- 2 043 |

- 2 105 |

- 2 144 |

- 2 188 |

|

Total Robss |

- |

- |

- |

- |

Source : Étude d'impact du présent PLFSS

B. Les modalités de compensation

Par ailleurs, le 1° du I du présent article modifie l'article L. 131-7 du code de la sécurité sociale afin d'y préciser que la réduction des cotisations maladie-maternité des travailleurs indépendants à laquelle a procédé l'article 3 de la loi n° 2022-1158 du 16 août 2022 portant mesures d'urgence en faveur du pouvoir d'achat ne sera pas compensée au moyen de crédits budgétaires.

En revanche, ce coût serait bien compensé par une augmentation à due concurrence de la fraction de TVA affectée à la sécurité sociale. De fait, l'article 23 du projet de loi de finances pour 2023 ajuste cette fraction à ce titre, à hauteur de 774 millions d'euros.

C. Dispositions diverses et entrée en vigueur

Le b du 2° du I du présent article procède, par coordination, à un simple changement de référence au sein du 7 de l'article L. 223-1 du code de la sécurité sociale.

Enfin, le III du présent article précise que :

- les modalités particulières de compensation du coût de la réduction des cotisations maladie-maternité des travailleurs indépendants s'appliqueraient aux cotisations dues par les artisans et commerçants pour les périodes courant à compter du 1 er janvier 2022 et, pour les micro-entrepreneurs, pour les périodes courant à compter du 1 er octobre 2022 ;

- les dispositions relatives à la nouvelle répartition du coût des IJ entre les branches maladie et famille s'appliqueraient aux prestations dues à compter du 1 er janvier 2023.

II - Les modifications considérées comme adoptées par l'Assemblée nationale

Le Gouvernement a intégré plusieurs amendements dans la version de cet article considérée comme adoptée par l'Assemblée nationale, outre trois amendements rédactionnels :

- un amendement de la rapporteure générale Stéphanie Rist qui, d'une part, transfère la prise en charge des indemnités journalières relatives à l'adoption et à l'accueil de l'enfant, dans leur intégralité, à la branche famille et, d'autre part, prévoit le même régime de financement des indemnités et allocations versées aux mères en cas d'hospitalisation de l'enfant ou au conjoint en cas de décès de la mère, qu'elles soient ou aient été salariées, travailleuses indépendantes, exploitantes ou salariées agricoles ;

- et un amendement du Gouvernement insérant des II bis et II ter au sein du présent article afin d' inclure la prime de partage de la valeur parmi les dispositifs de réduction de recettes de la sécurité sociale non compensés par l'État.

III - La position de la commission

Les modalités de compensation à la sécurité sociale du coût de la réduction des cotisations maladie-maternité des travailleurs indépendants issue de la loi du 16 août 2022 précitée n'appellent pas de commentaire particulier, ni les modifications rédactionnelles auxquelles procède le b du 2° du I du présent article.

Il n'en est pas de même pour les autres dispositions du présent article, que la commission des affaires sociales a rejetées.

A. Le refus du transfert de charges indues à la branche famille

En premier lieu, la commission s'est opposée au transfert de charges de plus de 2 milliards d'euros par an de la branche maladie à la branche famille .

Elle a considéré qu'un tel transfert, loin de répondre à un souci de partage logique et équitable des charges entre chaque branche, ne répondait qu'à une logique comptable et masquait un manque d'ambition chronique en faveur d'une politique familiale. Dans son avis sur le présent PLFSS, le conseil d'administration de la Cnaf a d'ailleurs « vivement déploré le choix [...] de transférer à la branche famille de la sécurité sociale des charges reposant actuellement sur la branche maladie au titre des indemnités journalières des congés de maternité post-naissance » et ajouté que « ce transfert de charges pose des questions de principe importantes quant à la capacité de la branche à répondre aux attentes majeures qui lui sont légitimement adressées ».

En conséquence, elle a adopté un amendement n° 42 supprimant toutes les dispositions du présent article qui procèdent à ce transfert de charges.

B. Le refus de l'instauration prématurée du principe de non-compensation du coût de la prime de partage de la valeur

En second lieu, la commission n'a pas accepté l'insertion par le Gouvernement, dans le texte considéré comme adopté par l'Assemblée nationale, d'un amendement non débattu visant à supprimer le principe de compensation à la sécurité sociale de la prime de partage de la valeur au prétexte que ce coût ne saurait exister puisqu'il est interdit de substituer la prime à tout autre élément de rémunération.

Or des études 199 ( * ) ont montré que, même pour un dispositif à caractère ponctuel, un tel effet de substitution existe, dans des proportions non négligeables.

C'est d'ailleurs la raison pour laquelle l'article 1 er de la loi du 16 août 2022 prévoit que le Gouvernement remette un rapport au Parlement avant le 31 décembre 2024 dont l'objet est notamment d'évaluer l'effet de substitution de la prime à d'autres éléments de rémunération. Il est donc a minima prématuré de préempter les conclusions de ce rapport en estimant que la prime de partage de la valeur ne coûte rien à la sécurité sociale et que le principe de compensation n'aurait pas lieu d'être.

C'est pourquoi la commission a adopté un amendement n° 43 supprimant les II bis et II ter du présent article.

La commission vous demande d'adopter cet article modifié par les amendements qu'elle a adoptés.

Article 11

Approbation

du montant de la compensation des exonérations mentionné à

l'annexe 4

Cet article a pour objet d'approuver le montant de la compensation des exonérations, réductions ou abattements d'assiette de cotisations ou contributions de sécurité sociale qui font l'objet de l'annexe 4 du projet de loi de financement de la sécurité sociale.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale , conformément aux dispositions de la loi organique du 14 mars 2022.

Article L.O. 111-3-4 du code de la sécurité sociale (extrait)

Dans sa partie comprenant les dispositions relatives aux recettes et à l'équilibre général pour l'année à venir, la loi de financement de l'année :

c) Approuve le montant de la compensation mentionnée à l'annexe prévue au 2° de l'article L.O. 111-4-1 du présent code ;

Le présent article propose d'approuver un montant de 6,2 milliards d'euros correspondant à la compensation des exonérations, réductions ou abattements d'assiette de cotisations ou contributions de sécurité sociale, mentionné à l'annexe 4 jointe au présent PLFSS. Il s'agit des exonérations dites « ciblées compensées », faisant l'objet d'une compensation au moyen de crédits budgétaires inscrits au projet de loi de finances.

Ce montant est en augmentation par rapport à celui qui a été adopté dans la dernière LFSS (5,4 milliards d'euros) 200 ( * ) .

Cette évolution correspond à celle du coût des dispositifs, aucune modification de périmètre significative n'étant à signaler. L'annexe précise que les principaux dispositifs pour lesquels les crédits prévus en projet de loi de finances connaissent une augmentation concernent l'apprentissage (+ 396 millions d'euros), les déductions sur les heures supplémentaires (+ 179 millions d'euros), les jeunes entreprises innovantes (+ 53 millions d'euros), les aides à domicile employées par un particulier fragile (+ 88 millions d'euros) et les travailleurs indépendants implantés en outre-mer (+ 48 millions d'euros).

De manière plus générale, le montant global des allègements et exonérations recouvre des exonérations et allègements de différentes natures que l'on peut distinguer comme suit :

(en milliards d'euros)

|

2021 |

2022 (p) |

2023 (p) |

|

|

Allègements généraux |

51,2 |

57,2 |

61,8 |

|

Exonérations compensées |

6,1 |

6,2 |

6,3 |

|

Exonérations non compensées |

2,3 |

2,6 |

2,7 |

|

Total |

59,6 |

66,0 |

70,8 |

Source : Annexe 4 au PLFSS

L'évolution de ces montants traduit l'effet de la reprise économique suivant la crise de la covid-19 sur l'activité économique et la masse salariale en 2020, en particulier pour ce qui concerne le montant des allègements généraux.

II - Les modifications considérées comme adoptées par l'Assemblée nationale

Le texte considéré comme adopté par l'Assemblée nationale ne comporte aucune modification de cet article.

III - La position de la commission

La commission a approuvé le présent article, dont il convient de rappeler qu'il présente un caractère estimatif et informatif - et non normatif. Il ne saurait évidemment constituer une quelconque limite aux crédits budgétaires que l'État consacrera en 2023.

La commission vous demande d'adopter cet article sans modification.

Article 11 bis

(nouveau)

Application à l'ensemble des rémunérations de

la déduction forfaitaire des cotisations patronales sur les heures

supplémentaires

Cet article, inséré par le Gouvernement dans le texte sur lequel il a engagé sa responsabilité en application du troisième alinéa de l'article 49 de la Constitution, propose d'appliquer la réduction de cotisations sociales au titre des heures supplémentaires dont bénéficient les entreprises de 20 à 249 salariés à la totalité de la rémunération de ces heures et non plus à la seule majoration salariale.

La commission vous demande d'adopter cet article modifié par un amendement dont l'objet principal est d'étendre cette même réduction de cotisations sociales dont bénéficient les entreprises de 20 à 249 salariés aux rachats de RTT effectués par leurs employés.

I - Le dispositif proposé

A. La réduction de cotisations sociales au titre des heures supplémentaires pour les petites et moyennes entreprises

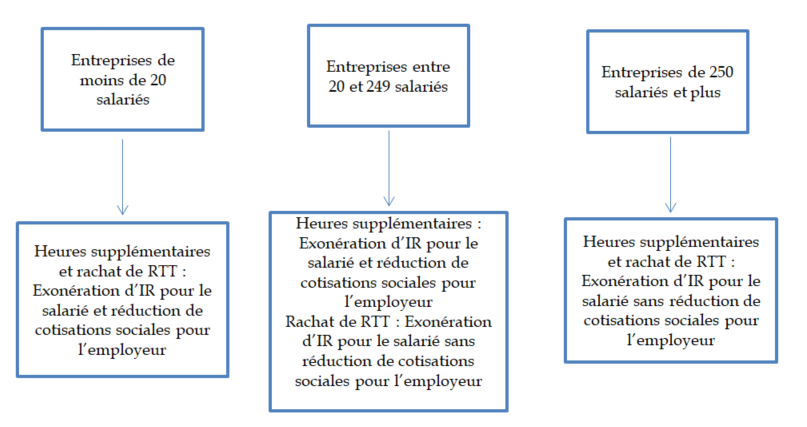

L'article 2 de la loi n° 2022-1158 du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat a créé une réduction de cotisations sociales applicables aux entreprises comptant entre 20 et 249 salariés au titre des heures supplémentaires effectuées par leurs employés.

Cet article, issu d'un dispositif introduit à l'initiative du rapporteur de la commission des affaires sociales, Frédérique Puissat 201 ( * ) , présente de fortes similitudes avec celui dont bénéficient , depuis la loi de 2007 en faveur du travail, de l'emploi et du pouvoir d'achat (TEPA), les entreprises de moins de 20 salariés 202 ( * ) .

Il en reprend la quasi-totalité des paramètres. Deux différences caractérisent cependant ces catégories d'entreprises :

- d'une part, le montant de la réduction de cotisations sociales n'est que 0,5 euro par heure effectuée pour les entreprises de 20 à 249 salariés 203 ( * ) contre 1,5 euro par heure pour les entreprises de moins de 20 salariés 204 ( * ) ;

- d'autre part, la réduction de cotisations pour les entreprises de 20 à 249 salariés n'est imputable que sur la majoration de salaire versée au titre des heures supplémentaires et non à la totalité de la rémunération au titre desdites heures supplémentaires, comme c'est le cas pour les entreprises de moins de 20 salariés.

Le coût de la réduction de cotisations spécifique aux entreprises de 20 à 249 salariés est estimé à 200 millions d'euros en année pleine .

B. L'extension de la réduction à l'ensemble de la rémunération au titre des heures supplémentaire proposée par le présent article

Le présent article, issu d'un amendement de la rapporteure générale Stéphanie Rist retenu par le Gouvernement dans le texte considéré comme adopté par l'Assemblée nationale, étend la base de calcul de la réduction de cotisations sociales au titre des heures supplémentaires pour ( 1° du I ). La réduction pourrait s'imputer sur l'ensemble de la rémunération perçue au titre des heures supplémentaires au lieu de la seule majoration de salaire .

Cette base de calcul sera ainsi harmonisée avec celle des entreprises de moins de vingt salariés. Une telle harmonisation répond à un souci de simplification.

Il s'agit aussi d'assurer que la réduction puisse s'appliquer en totalité aux heures supplémentaires effectuées par les salariés dans ces entreprises. En effet, la majoration de salaire au titre des heures supplémentaires représente, en règle générale, un cinquième de la rémunération totale perçue par les intéressés. Dès lors, il se peut que le montant des cotisations applicables à cette seule fraction de salaire dépasse le montant de la réduction, auquel cas l'employeur ne pourrait bénéficier en totalité de l'avantage social. L'élargissement de la base d'imputation à la rémunération complète des heures supplémentaires permet d'assurer que tel ne sera pas le cas.

Selon les informations obtenues par la rapporteure générale, ce dispositif aurait le même coût que le dispositif issu de la loi du 16 août 2022, dont il assure simplement la pleine application en évitant tout risque d'interprétation.

Par ailleurs, le 2° du I du présent article étend le bénéfice de ces dispositions à Mayotte et à Saint-Pierre-et-Miquelon.

Enfin, le II du présent article étend aux mêmes collectivités le bénéfice de l'exonération fiscale dont bénéficient les salariés effectuant des rachats de RTT avant le 31 décembre 2025, en application de l'article 5 de la loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022.

II - La position de la commission: aller au bout de l'harmonisation du traitement fiscal et social des heures supplémentaires et des rachats de RTT

La commission se félicite du renforcement de ce dispositif fort d'incitation aux heures supplémentaires dans les petites et moyennes entreprises, particulièrement opportun dans une période où les tensions sur le marché du travail sont susceptibles de freiner la croissance de l'économie.

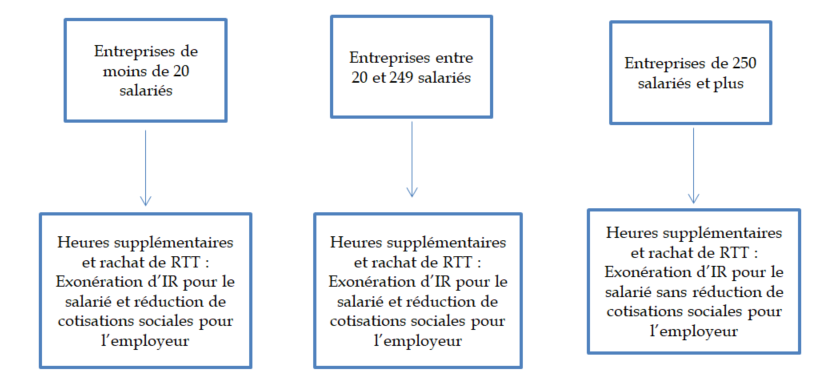

Elle a donc approuvé l'insertion du présent article dans ce PLFSS, tout en le modifiant par un amendement n° 44 , qui a un double objet :

- d'une part, la codification de l'article 2 de la loi n° 2022-1158 du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat , afin de rendre plus lisible ce dispositif pérenne. Cet article de loi deviendrait ainsi l'article L. 241-18-1 du code de la sécurité sociale, à la suite immédiate de la réduction similaire applicable aux entreprises de moins de 20 salariés ;

- d'autre part, par souci de cohérence et afin d'assurer une égalité de traitement fiscal et social des rachats de jours de réduction de travail et des heures supplémentaires (RTT) quelle que soit la taille de l'entreprise, l'application de la réduction de cotisations issue de l'article 2 de la loi du 16 août 2022 (futur article L. 241-18-1 du code de la sécurité sociale) à ces rachats de RTT . Il est d'ailleurs permis de penser que l'actuelle absence de référence à cette réduction de cotisations au sein de l'article 5 de la loi de finances rectificative du 16 août 2022 résulte d'une erreur, puisque les deux textes étaient en discussion en même temps devant le Parlement, ce qui n'a pas simplifié les coordinations.

Les schémas suivants résument respectivement la situation actuelle, qui aboutit à un traitement social différent des heures supplémentaires et des rachats de RTT pour les seules entreprises de 20 à 249 salariés et le dispositif proposé par la commission des affaires sociales, qui aligne le traitement fiscal et le traitement social des heures supplémentaires et des rachats de RTT pour toutes les catégories d'entreprises (en alignant le droit applicable aux entreprises de 20 à 249 salariés sur celui applicable aux entreprises de moins de 20 salariés).

Traitement fiscal et social des heures supplémentaires et des rachats de RTT issu de la loi « pouvoir d'achat » et de la loi de finances rectificative du 16 août 2022

Traitement fiscal et social des heures supplémentaires et des rachats de RTT proposé par l'amendement de la commission des affaires sociales

La commission vous demande d'adopter cet article ainsi modifié.

Article 12

Tableau

d'équilibre pour 2023

Cet article détermine, par branches, les prévisions de recettes et le tableau d'équilibre pour 2022 de l'ensemble des régimes obligatoires de base de sécurité sociale.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale , conformément aux dispositions de la loi organique du 14 mars 2022.

Article L.O. 111-3-4 du code de la sécurité sociale (extraits)

Dans sa partie comprenant les dispositions relatives aux recettes et à l'équilibre général pour l'année à venir, la loi de financement de l'année :

2° Détermine, pour l'année à venir, de manière sincère, les conditions générales de l'équilibre financier de la sécurité sociale, compte tenu notamment des conditions économiques générales et de leur évolution prévisible. Cet équilibre est défini au regard des données économiques, sociales et financières décrites dans le rapport prévu à l'article 50 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances. À cette fin, la loi de financement de l'année :

a) Prévoit les recettes de l'ensemble des régimes obligatoires de base, par branche, ainsi que celles des organismes concourant au financement de ces régimes ;

d) Retrace l'équilibre financier de la sécurité sociale dans des tableaux d'équilibre établis pour l'ensemble des régimes obligatoires de base, par branche, ainsi que pour les organismes concourant au financement de ces régimes ;

Il présente le tableau d'équilibre contenant, par branche, les prévisions de recettes et les objectifs de dépenses des régimes obligatoires de base de sécurité sociale pour 2023. Ce tableau est désormais le seul à être approuvé par le Parlement, le nouveau cadre organique ne prévoyant d'approbation des comptes du régime général.

Ce tableau, qui agrège les régimes obligatoires de base et le FSV, fait apparaître une prévision de déficit consolidé de 6,8 milliards d'euros selon la répartition par branches suivante.

Tableau d'équilibre des régimes obligatoires de base de sécurité sociale et du Fonds de solidarité vieillesse pour l'année 2023

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

231,8 |

238,3 |

- 6,5 |

|

Accidents du travail et maladies professionnelles |

17,0 |

14,8 |

2,2 |

|

Vieillesse |

269,8 |

273,3 |

- 3,5 |

|

Famille |

56,7 |

55,3 |

1,3 |

|

Autonomie |

36,1 |

37,3 |

- 1,2 |

|

Toutes branches (hors transferts entre branches) |

593,8 |

601,4 |

- 7,6 |

|

Toutes branches (hors transferts entre branches) y compris Fonds de solidarité vieillesse |

595,0 |

601,8 |

- 6,8 |

Source : Projet de loi de financement de la sécurité sociale pour 2023

Après les lourds déficits des exercices 2020 à 2022, la sécurité sociale devrait retrouver, selon les prévisions du Gouvernement, un solde nettement plus proche de l'équilibre, à - 6,8 milliards d'euros sur le périmètre des Robss et du FSV.

Au niveau des branches, le redressement de la branche maladie par rapport aux années de crise du covid-19 est spectaculaire. Elle est renforcée par le transfert, refusé par la commission des affaires sociales 205 ( * ) , de 2 milliards d'euros de charges assumées par cette branche à la branche famille à compter de 2023. Cela explique, en parallèle, la réduction de l'excédent de la branche famille.

À l'inverse, la branche vieillesse conserverait un déficit relativement élevé et la branche autonomie repasserait dans le rouge, avec un déficit de 1,2 milliard d'euros. Pour cette dernière, il s'agit des conséquences de d'objectifs globaux de dépenses en hausse de 5,1 % pour les personnes âgées et de 5,2 % pour les personnes en situation de handicap. Les dépenses sont portées en outre par les revalorisations salariales dans le champ médico-social comme domiciliaire.

La rapporteure générale souligne que ce relatif retour à meilleure fortune se fonde exclusivement sur des hypothèses que le Haut Conseil des finances publiques qualifie d'optimistes :

- d'une part, pour ce qui concerne les recettes, le Gouvernement prévoit une croissance du PIB de 1 % et une nouvelle progression de la masse salariale de 5 % ;

- d'autre part, pour ce qui concerne les dépenses, le Gouvernement prévoit une quasi disparition des dépenses liées à l'épidémie de covid-19 (la provision correspondante ne s'élevant qu'à 1 milliard d'euros), ce qui devra, là aussi, être vérifié.

À l'inverse, il est à souligner que l'effet des mesures nouvelles est inexistant dans l'amélioration du solde - et est même légèrement négatif, à - 0,5 milliard d'euros.

Enfin, comme le montre la trajectoire quadriennale figurant en annexe B , cette « bonne » année, si elle se confirme, ne devrait pas être une étape vers un retour durable à l'équilibre des comptes de la sécurité sociale, mais devrait constituer un « pic » avant un nouveau creusement des déficits à partir de 2024, principalement sous l'effet de l'impact sur la branche vieillesse de l'arrivée de générations nombreuses à l'âge de la retraite et d'une inflation relativement élevée.

II - Les modifications considérées comme adoptées par l'Assemblée nationale

Dans le texte considéré comme adopté par l'Assemblée nationale, le Gouvernement a intégré à cet article un amendement dont il est l'auteur, et qui rectifie le tableau d'équilibre de la façon suivante.

Tableau d'équilibre des régimes obligatoires de base de sécurité sociale et du Fonds de solidarité vieillesse pour l'année 2023

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

231,6 |

238,3 |

-6,7 |

|

Accidents du travail et maladies professionnelles |

17,0 |

14,8 |

2,2 |

|

Vieillesse |

269,8 |

273,3 |

-3,5 |

|

Famille |

56,7 |

55,3 |

1,3 |

|

Autonomie |

36,1 |

37,4 |

-1,3 |

|

Toutes branches (hors transferts entre branches) |

593,6 |

601,6 |

-8,0 |

|

Toutes branches (hors transferts entre branches) y compris Fonds de solidarité vieillesse |

594,7 |

601,9 |

-7,2 |

Source : Projet de loi de financement de la sécurité sociale pour 2023, texte considéré comme adopté par l'Assemblée nationale

L'objet de cet amendement était d'intégrer dans ce tableau l'impact financier des amendements que le Gouvernement a introduit dans le texte issu des travaux de l'Assemblée nationale.

Le Gouvernement précise qu'il s'agit, en particulier, de prendre en compte la modification de la chronique de relèvement des droits d'accises sur les tabacs ainsi que la revalorisation du tarif plancher par heure d'intervention des services d'aide à domicile.

III - La position de la commission

L'approbation de cet article obligatoire est avant tout une prise d'acte des prévisions du Gouvernement par le Parlement.

Elle est d'autant moins un blanc-seing qu'elle intervient en même temps qu'entre en vigueur un nouveau cadre organique au sein duquel le Sénat a introduit plusieurs « clauses de retour au Parlement » en cas de dérive des comptes sociaux ; la commission des affaires sociales sera, le cas échéant, très attentive à leur mise en oeuvre.

De plus, la commission propose l'introduction dans le présent PLFSS de plusieurs mesures destinées à permettre une vérification en cours d'année du respect des objectifs votés, notamment pour ce qui concerne un nouveau débordement des dépenses de la branche maladie ( cf. infra , commentaires de l'article 45 et de l'article additionnel après l'article 47).

Quant aux conséquences des votes du Sénat, par exemple sur les soldes des branches famille et maladie, il reviendra au Gouvernement d'en tenir compte dans la suite de la navette.

Sous le bénéfice de ces observations, la commission a approuvé l'adoption du présent article.

La commission vous demande d'adopter cet article sans modification.

Article 13

Objectif

d'amortissement de la dette sociale et prévisions sur les recettes du

FRR et du FSV

Cet article détermine, pour l'année 2023, l'objectif d'amortissement de la dette sociale ainsi que les prévisions de recettes du FRR et du FSV.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale, conformément aux dispositions de la loi organique du 14 mars 2022.

Article L.O. 111-3-4 du code de la sécurité sociale (extraits)

Dans sa partie comprenant les dispositions relatives aux recettes et à l'équilibre général pour l'année à venir, la loi de financement de l'année :

2° Détermine, pour l'année à venir, de manière sincère, les conditions générales de l'équilibre financier de la sécurité sociale, compte tenu notamment des conditions économiques générales et de leur évolution prévisible. Cet équilibre est défini au regard des données économiques, sociales et financières décrites dans le rapport prévu à l'article 50 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances. À cette fin, la loi de financement de l'année :

b) Détermine l'objectif d'amortissement au titre de l'année à venir des organismes chargés de l'amortissement de la dette des régimes obligatoires de base et des organismes concourant à leur financement et prévoit, par catégorie, les recettes affectées aux organismes chargés de la mise en réserve de recettes à leur profit ;

Le I du présent article fixe l'objectif d'amortissement au titre de l'année à venir de la seule Caisse d'amortissement de la dette sociale (Cades) à 17,7 milliards d'euros . Au 31 décembre 2023, l'amortissement cumulé représenterait ainsi 241,6 milliards d'euros. Compte tenu des nouveaux transferts 206 ( * ) prévus en application de la loi du 7 août 2020 relative à la dette sociale et à l'autonomie, la dette nette à amortir par la Cades devrait s'élever à 154,9 milliards d'euros au 31 décembre 2023.

Le Fonds de réserve pour les retraites (FRR) n'étant plus affectataire d'aucune recette depuis la loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites, le II du présent article propose logiquement de maintenir l'absence de recettes du fonds en 2023.

S'agissant du fonds de solidarité vieillesse (FSV), le III reconduit également l'absence de recettes mises en réserve.

II - Les modifications considérées comme adoptées par l'Assemblée nationale

Le Gouvernement a intégré un amendement rédactionnel de la rapporteure générale Stéphanie Rist dans la version de cet article considérée comme adoptée par l'Assemblée nationale.

III - La position de la commission

La commission vous demande d'adopter cet article sans modification .

Article 14

Liste et

plafonds de trésorerie des régimes et organismes habilités

à recourir à des ressources non permanentes

Cet article vise à fixer les limites de recours à des ressources non permanentes pour les organismes de financement de la sécurité sociale.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale, conformément aux dispositions de la loi organique du 14 mars 2022.

Article L.O. 111-3-4 du code de la sécurité sociale (extraits)

Dans sa partie comprenant les dispositions relatives aux recettes et à l'équilibre général pour l'année à venir, la loi de financement de l'année :

2° Détermine, pour l'année à venir, de manière sincère, les conditions générales de l'équilibre financier de la sécurité sociale, compte tenu notamment des conditions économiques générales et de leur évolution prévisible. Cet équilibre est défini au regard des données économiques, sociales et financières décrites dans le rapport prévu à l'article 50 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances. À cette fin, la loi de financement de l'année :

e) Arrête la liste des régimes obligatoires de base et des organismes concourant à leur financement habilités à recourir à des ressources non permanentes, ainsi que les limites dans lesquelles leurs besoins de trésorerie peuvent être couverts par de telles ressources.

Le présent article propose donc d'habiliter l'Agence centrale des organismes de sécurité sociale (Acoss) , la Caisse centrale de la mutualité sociale agricole (CCMSA), la Caisse de prévoyance et de retraite du personnel de la SNCF (CPR SNCF), la Caisse autonome nationale de la sécurité sociale dans les mines (CANSSM) et la Caisse nationale de retraite des agents des collectivités locales (CNRACL ) à recourir à des ressources non permanentes, et ce afin de couvrir leurs besoins de trésorerie .

Le tableau présent à cet article fixe les plafonds de recours à ces ressources non permanentes comme suit :

Proposition de plafonds pour 2023

(en millions d'euros)

|

Encours limites |

|

|

Agence centrale des organismes de sécurité sociale (ACOSS) |

45 000 |

|

Caisse centrale de la mutualité sociale agricole (CCMSA) |

350 |

|

Caisse de prévoyance et de retraite du personnel de la SNCF (CPRP SNCF) Période du 1 er au 31 janvier 2023 |

550 |

|

Caisse de prévoyance et de retraite du personnel de la SNCF (CPRP SNCF) Période du 1 er février au 31 décembre 2023 |

400 |

|

Caisse autonome nationale de la sécurité sociale dans les mines (CANSSM) |

450 |

|

Caisse nationale de retraite des agents des collectivités locales (CNRACL) |

7 500 |

Source : Projet de loi de financement de la sécurité sociale pour 2023

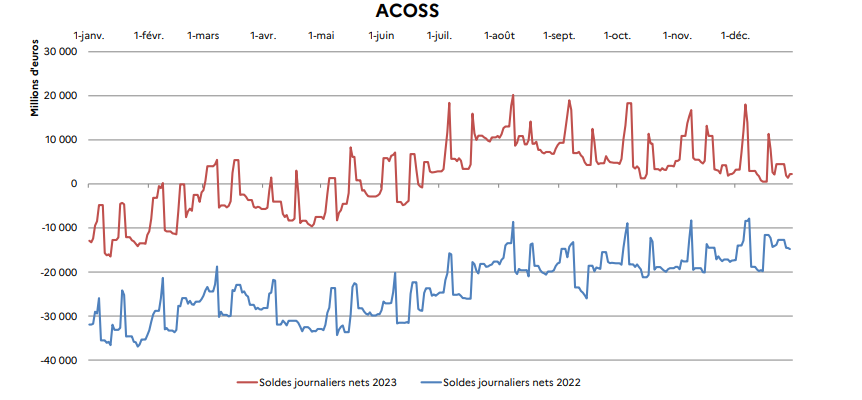

L'annexe 3 au PLFSS pour 2023 précise qu'en 2023, l'Acoss devrait débuter l'année avec un solde net prévisionnel de trésorerie de - 12,9 milliards d'euros. Le solde net au 31 décembre 2023 serait de + 2,3 milliards d'euros.

Après la prise en compte des mesures du PLFSS 2023, le solde moyen net devrait s'établir à 1,6 milliard d'euros, soit une très forte amélioration par rapport au solde prévisionnel rectifié pour 2022 de - 23,5 milliards d'euros.

En tenant compte des financements mobilisés dans le cadre de la politique de gestion des risques financiers et des avances aux autres régimes obligatoires de base le solde moyen brut devrait s'établir à - 18,4 milliards d'euros en 2023 avec un besoin de financement maximal de - 34,9 milliards d'euros le 12 janvier 2023.

Prévisions de soldes de l'Acoss pour 2023

(en millions d'euros)

Source : Annexe 3 du PLFSS pour 2023

À cette aune, le plafond d'emprunt proposé au présent article, soit 45 milliards d'euros, laisse une marge d'environ 10 milliards d'euros par rapport au point bas brut prévisionnel prévu en janvier 2023, qui aura lieu après l'intervention des nouvelles reprises de dette par la Cades.

Pour ce qui concerne les autres organismes, l'évolution la plus notable concerne la CNRACL, dont le plafond demandé augmente fortement en 2023 ( 7,5 milliards d'euros après 4,5 milliards d'euros en 2022) malgré une reprise de dette de la Cades pour 1,3 milliard d'euros intervenue en 2021. Cette augmentation est liée aux déficits que continue d'enregistrer cette caisse. Le point bas de trésorerie de la caisse est estimé à - 6,8 milliards d'euros.

II - Les modifications considérées comme adoptées par l'Assemblée nationale

Le texte considéré comme adopté par l'Assemblée nationale ne comporte aucune modification de cet article.

III - La position de la commission

Les montants d'emprunt à court terme proposés par le présent article semblent adaptés et laissent une marge de manoeuvre raisonnable aux différents organismes concernés.

Il est à souligner que le nouveau cadre organique offre au Parlement un meilleur suivi de ces autorisations, l'article L.O. 111-9-2 du code de la sécurité sociale prévoyant désormais que les décrets de relèvement soient pris en Conseil d'État, après avis des commissions de l'Assemblée nationale et du Sénat saisies au fond des projets de loi de financement de la sécurité sociale.

La commission vous demande d'adopter cet article sans modification.

Article 15

Approbation

du rapport sur l'évolution pluriannuelle du financement de la

sécurité sociale (annexe B)

Cet article propose d'approuver le rapport sur l'évolution pluriannuelle du financement de la sécurité sociale constituant l'annexe B du PLFSS pour 2023.

La commission vous demande de supprimer cet article.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale , conformément à la loi organique du 14 mars 2022.

Article L.O. 111-4 du code de la sécurité sociale

Le projet de loi de financement de l'année est accompagné d'un rapport décrivant, pour les quatre années à venir, les prévisions de recettes et les objectifs de dépenses des régimes obligatoires de base, par branche, les prévisions de recettes et de dépenses des organismes concourant au financement de ces régimes ainsi que l'objectif national de dépenses d'assurance maladie. Ces prévisions sont établies de manière cohérente avec les perspectives d'évolution des recettes, des dépenses et du solde de l'ensemble des administrations publiques présentées dans le rapport joint au projet de loi de finances de l'année en application de l'article 50 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

Le rapport précise les hypothèses sur lesquelles repose la prévision de l'objectif national de dépenses d'assurance maladie pour les quatre années à venir. Ces hypothèses prennent en compte les facteurs concourant à l'évolution tendancielle de cet objectif ainsi que l'impact attendu des mesures nouvelles.

En outre, ce rapport présente, pour chacun des exercices de la période de programmation de la loi de programmation des finances publiques en vigueur, les écarts cumulés entre, d'une part, les prévisions de dépenses des régimes obligatoires de base de sécurité sociale et des organismes concourant à leur financement qui figurent dans cette même loi et, d'autre part, les objectifs de dépenses décrits dans ce rapport.

Le rapport précise les raisons et hypothèses expliquant ces écarts ainsi que, le cas échéant, les mesures prévues par le Gouvernement pour les réduire.

Conformément aux dispositions organiques rappelées supra , le rapport constituant l'annexe B de ce PLFSS détaille, pour les années 2023 à 2026, les prévisions de recettes, les objectifs de dépenses et les soldes par risque pour les régimes obligatoires de base et par branche pour le régime général. Il présente également les recettes, les dépenses et les soldes du Fonds de solidarité vieillesse pour la même période.

La trajectoire présentée par l'annexe B repose sur le scénario d'un ralentissement de la croissance, qui resterait néanmoins positive en 2023 (+ 1 % de croissance du PIB) suivie d'un rebond relatif de l'économie (+ 1,6 % en 2024 puis +1,7 % à partir de 2025) .

L'inflation hors tabac a, bien sûr, été revue très fortement à la hausse par rapport aux prévisions de l'année dernière . Le taux retenu pour 2022 (+ 5,4 %) semble relativement modeste. Pour la suite, le Gouvernement émet l'hypothèse d'un retour progressif à des taux plus modérés : après une nouvelle année d'inflation relativement forte (+ 4,3 % en 2023), une décélération devrait être enregistrée par la suite (+1,75 % en 2026).

De même, l'évolution de la masse salariale du secteur privé, déterminante pour le niveau des recettes de la sécurité sociale, serait dynamique sur l'ensemble de la période . Ainsi, après deux années exceptionnelles en 2021 puis 2022 qui ont fait plus qu'effacer les effets de la chute de 5,7 % en 2020 (notamment sous l'effet de l'activité partielle), la masse salariale progresserait de nouveau de 5 % en 2023 et se maintiendrait.

Les dépenses comprises dans l'Ondam, en « neutralisant » l'effet des dépenses exceptionnelles liées à la réponse au volet sanitaire de la crise épidémique de covid-19, progresseront notablement en 2023 et retrouveraient par la suite un rythme « de croisière » de 2,7 % en 2024 et 2025 puis 2,6 % à partir en 2026. Les effets du « bond » de l'Ondam enregistré depuis la crise de covid-19 sur la signification de ce taux de progression sont à souligner. Ainsi, l'Ondam devrait s'établir à 256,4 milliards d'euros en 2025 207 ( * ) . Dès lors, le taux de 2,6 % prévu en 2026 signifie concrètement une augmentation de l'objectif de 6,7 milliards d'euros cette année-là , soit l'équivalent des crédits cumulés de deux missions telles que « Action extérieure de l'État » et « Agriculture, alimentation, forêt et affaires rurales ».

Principaux éléments retenus par le Gouvernement pour l'élaboration des prévisions de recettes et des objectifs de dépenses

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|

|

PIB volume |

-7,8 % |

6,8 % |

2,7 % |

1,0 % |

1,6 % |

1,7 % |

1,7 % |

|

Masse salariale secteur privé* |

-5,7 % |

8,9 % |

8,6 % |

5,0 % |

3,9 % |

3,6 % |

3,4 % |

|

Inflation hors tabac |

0,2 % |

1,6 % |

5,4 % |

4,3 % |

3,0 % |

2,1 % |

1,75 % |

|

Revalorisations au 1 er janvier** |

1,0 % |

0,4 % |

3,1 % |

2,8 % |

4,9 % |

3,2 % |

2,2 % |

|

Revalorisations au 1 er avril** |

0,3 % |

0,2 % |

3,4 % |

3,7 % |

3,6 % |

3,2 % |

2,2 % |

|

Ondam |

9,4 % |

8,7 % |

2,2 % |

-0,8 % |

2,3 % |

2,7 % |

2,6 % |

|

Ondam hors covid |

3,3 % |

6,3 % |

5,4 % |

3,7 % |

2,7 % |

2,7 % |

2,6 % |

* Masse salariale du secteur privé. Hors prime exceptionnelle de pouvoir d'achat et prime de partage de la valeur ajoutée, la progression serait de 8,4 % en 2022.

** En moyenne annuelle, dont les effets en moyenne annuelle de la revalorisation anticipée au 1 er juillet 2022 de 4,0 %.

Source : Annexe B du PLFSS 2023

Sur le fondement de ces hypothèses, après un exercice relativement favorable en 2023, l'ensemble constitué par les régimes obligatoires de base de sécurité sociale (Robss) et le Fonds de solidarité vieillesse verrait ses déficits se creuser de nouveau à partir de 2024 et retrouver un niveau préoccupant en fin de période , aux alentours de 12 milliards d'euros.

Le tableau ci-après reprend, par branche, les prévisions de recettes, de dépenses et de solde des Robss figurant dans le rapport annexé qu'il est proposé d'approuver.

Prévisions des recettes, dépenses et soldes de l'ensemble des régimes obligatoires de base et du FSV

(en milliards d'euros)

|

2022 |

2023 |

2024 |

2025 |

2026 |

||

|

Maladie |

Recettes |

221,6 |

231,8 |

238,6 |

244,9 |

252,0 |

|

Dépenses |

241,9 |

238,3 |

243,6 |

249,4 |

254,6 |

|

|

Solde |

- 20,3 |

- 6,5 |

- 4,9 |

- 4,4 |

- 2,6 |

|

|

AT-MP |

Recettes |

16,2 |

17,0 |

17,7 |

18,4 |

19,1 |

|

Dépenses |

14,2 |

14,8 |

15,1 |

15,5 |

15,8 |

|

|

Solde |

2,0 |

2,2 |

2,6 |

2,9 |

3,3 |

|

|

Famille |

Recettes |

53,5 |

56,7 |

58,4 |

60,2 |

62,1 |

|

Dépenses |

50,9 |

55,3 |

57,7 |

59,8 |

61,4 |

|

|

Solde |

2,6 |

1,3 |

0,7 |

0,5 |

0,7 |

|

|

Vieillesse |

Recettes |

258,9 |

269,8 |

280,3 |

289,4 |

297,7 |

|

Dépenses |

261,9 |

273,3 |

289,7 |

303,3 |

313,7 |

|

|

Solde |

- 3,0 |

- 3,5 |

- 9,4 |

- 13,9 |

- 15,9 |

|

|

Autonomie |

Recettes |

34,9 |

36,1 |

40,0 |

41,0 |

42,2 |

|

Dépenses |

35,4 |

37,3 |

39,1 |

40,5 |

41,7 |

|

|

Solde |

- 0,5 |

- 1,2 |

0,9 |

0,5 |

0,5 |

|

|

Total |

Recettes |

570,1 |

593,8 |

616,8 |

635,5 |

654,4 |

|

Dépenses |

589,3 |

601,4 |

626,9 |

650,0 |

668,4 |

|

|

Solde |

- 19,2 |

- 7,6 |

- 10,1 |

- 14,4 |

- 14,0 |

|

|

FSV |

Recettes |

19,3 |

20,1 |

21,0 |

21,8 |

22,6 |

|

Dépenses |

18,0 |

19,3 |

19,7 |

20,0 |

20,4 |

|

|

Solde |

1,3 |

0,8 |

1,3 |

1,8 |

2,3 |

|

|

Total + FSV |

Recettes |

571,7 |

595,0 |

618,4 |

637,6 |

657,0 |

|

Dépenses |

589,6 |

601,8 |

627,3 |

650,3 |

668,7 |

|

|

Solde |

- 17,8 |

- 6,8 |

- 8,8 |

- 12,7 |

- 11,8 |

|

Source : Annexe B du PLFSS 2023

La situation de la branche vieillesse semble particulièrement préoccupante au vu de ces prévisions .

Le déficit des régimes de retraite ne cesse ainsi de se creuser sur l'ensemble de la période pour atteindre près de 16 milliards d'euros à l'horizon de 2026 . Le rapport précise que le solde de la branche serait directement affecté par les effets démographiques du vieillissement et par la dégradation marquée du solde de la CNRACL. Le rapport précise également que le solde serait également particulièrement sensible au contexte d'inflation, et notamment au ralentissement projeté de l'inflation, avec comme conséquence une progression des recettes en phase avec l'inflation contemporaine de l'année, moindre cependant que l'inflation de l'année précédente dont s'approche le taux de revalorisation appliqué au 1 er janvier de l'année. Enfin, il est à souligner que le rapport du Gouvernement indique de manière sibylline que le solde de la branche vieillesse « bénéficierait de l'objectif d'élévation progressive de l'âge effectif de départ sur le quinquennat ».

En revanche, par rapport aux prévisions de l'année dernière, la situation financière de la branche maladie enregistre une nette amélioration avec des déficits considérablement réduits du fait de la hausse des recettes et de la progression relativement maîtrisée de l'Ondam. Il est également à noter que cette trajectoire intègre le transfert de charges pérenne de 2 milliards d'euros de la branche maladie à la branche famille prévu à l'article 10 du présent PLFSS.

II - Les modifications considérées comme adoptées par l'Assemblée nationale

Le Gouvernement a retenu cinq amendements à cet article pour établir la rédaction considérée comme adoptée par l'Assemblée nationale :

- quatre amendements rédactionnels de la rapporteure générale, Stéphanie Rist ;

- et un amendement du Gouvernement lui-même, qui modifie à la marge quelques montants figurant dans le corps du rapport ainsi que dans les tableaux quadriennaux afin de tenir compte de l'impact financier de quelques amendements intégrés dans le présent texte. Il s'agit notamment de tirer les conséquences de la modification de la chronique de relèvement des droits d'accises sur les tabacs (article 8), de la revalorisation du tarif plancher pour les services d'aide à domicile (article 33 quater ) ainsi que de la prolongation de l'exonération TO-DE jusqu'en 2026 (article 7).

III - La position de la commission

La commission des affaires sociales ne peut approuver le rapport constituant l'annexe B de ce PLFSS.

Tout d'abord, la sincérité des hypothèses retenues par le Gouvernement pose question .

À cet égard, les avis 208 ( * ) rendus par le Haut Conseil des finances publiques (HCFP) sur le présent PLFSS et sur le projet de loi de programmation des finances publiques 2022-2027 sont éloquents quant à l'optimisme des chiffres soumis au Parlement

S'agissant de la croissance, sur laquelle repose en grande partie les recettes publiques, le HCFP souligne que « l'hypothèse d'écart de production en 2022 (- 1,1 point de PIB), d'autre part celle de croissance potentielle (1,35 % par an de 2022 à 2027) sont optimistes, notamment parce que cette dernière suppose des effets importants et immédiats de réformes (du revenu de solidarité active, des retraites, de l'assurance-chômage, de l'apprentissage...) dont ni les modalités, ni les impacts, ni le calendrier ne sont documentés ». Le HCFP en déduit que « ces hypothèses rendent particulièrement fragile la trajectoire de finances publiques présentée par le Gouvernement sur la période 2023-2027 ».

S'agissant des dépenses, le Haut Conseil émet des doutes tant pour l'année 2023 que pour l'ensemble de la période.

Ainsi, pour 2023, il souligne que, comme cela a été relevé dans le présent rapport, « les dépenses sur le champ de l'Ondam comprennent une provision de seulement 1 milliard d'euros au titre des dépenses de covid-19 sur les achats de vaccins et la campagne de tests. Cette provision, qui suppose notamment une chute massive des dépenses de tests (division par 20 par rapport à 2021), risque de se révéler très insuffisante ». Il relève également que le maintien d'une inflation élevée en 2023, pour la deuxième année consécutive, pourrait entraîner une hausse plus forte que prévu de certaines dépenses.

Au-delà, le HCFP observe que « les dépenses d'assurance maladie dans le champ de l'Ondam (+ 2,7 % en 2024 et 2025 puis 2,6 % en 2026 et 2027) sont inscrites en progression sensiblement moins rapide que le PIB (+ 4,1 % puis + 3,5 %, 3,3 % et 3,4 %), ce qui s'est rarement produit par le passé », manière de mettre sérieusement en doute les hypothèses retenues.

Le Gouvernement lui-même avoue douter de ses propres hypothèses, au moins pour 2023, puisqu'il a inséré, dans le texte considéré comme adopté par l'Assemblée nationale, un article 47 bis revenant une nouvelle fois à « neutraliser » le rôle du comité d'alerte de l'Ondam en cas de dépassement de l'objectif pendant l'année à venir si ledit dépassement est dû à la crise de covid-19 209 ( * ) .

Ces doutes sont renforcés par l'absence complète et délibérée de plan stratégique au sein du rapport constituant l'annexe B de ce PLFSS . Comme cela a été souligné précédemment, ceci se vérifie sur le sujet des retraites , la mention la plus « précise » sur le sujet indiquant simplement que « la trajectoire intègre sur un horizon pluriannuel (...) l'objectif d'une élévation progressive de l'âge effectif de départ en retraite », sans aucun détail sur les paramètres retenus ni même, malgré les demandes répétées de la rapporteure générale, par les montants de recettes et d'économies retenus par convention pour intégrer les effets de la réforme. Ceci se vérifie également sur l'Ondam . En effet, alors même que la trajectoire retenue suppose de véritables efforts, au regard du niveau de l'inflation sur l'ensemble de la période, aucune piste de maîtrise de la dépense n'est esquissée. Le HCFP partage cette analyse puisqu'il souligne, dans son avis précité sur le projet de loi de programmation des finances publiques que la maîtrise de la progression de l'Ondam sur la période « suppose une action résolue pour freiner la dépense, en particulier de soins de ville, malgré l'impact haussier du vieillissement de la population et du progrès technique, dont les modalités ne sont pas documentées dans le projet de loi de programmation ». Au sujet des autres postes de dépenses des Robss, le Haut Conseil relève que « la trajectoire ne fait pas apparaître de surcoûts liés aux dépenses de dépendance malgré une population vieillissante. Enfin, les contours et le calendrier de la réforme des retraites n'ont pas été précisés. Les économies qui en découleraient seraient de toute façon progressives et limitées à l'horizon de la période de programmation ».

Au-delà du renforcement de la crédibilité qu'elle aurait pu apporter de la trajectoire financière présentée, la rapporteure générale regrette cette absence de vision stratégique de l'annexe B , en considérant que la raison d'être de la dimension pluriannuelle que cette annexe confère au PLFSS est précisément de donner une visibilité non seulement comptable mais aussi « stratégique » au Parlement et, au-delà, à l'ensemble des acteurs de la sécurité sociale et à la société tout entière. Cette dimension a d'ailleurs été renforcée par le nouveau cadre organique, qui fait désormais expressément mention de « l'impact attendu des mesures nouvelles ».

Pour l'ensemble de ces raisons, la commission a adopté un amendement n° 45 supprimant cet article .

La commission vous demande de supprimer cet article.

* 199 Étienne Frel-Cazenave, Fabien Guggemos, « Prime exceptionnelle de pouvoir d'achat en 2019 : entre hausse des salaires et aubaine pour les entreprises », Emploi, chômage, revenus du travail, édition 2020 - Insee Références, 2 juillet 2020.

* 200 Le montant réel des compensations pour 2022 devrait s'élever à 5,7 milliards d'euros.

* 201 Cf. rapport Sénat n° 850 (2021-2022), commentaire de l'article 1 er bis .

* 202 Article L. 241-18 du code de la sécurité sociale

* 203 Le décret est en attente de publication mais cette information a été communiquée dans le bulletin officiel de la sécurité sociale.

* 204 Article D. 241-24 du code de la sécurité sociale.

* 205 Cf. commentaire de l'article 10.

* 206 Un montant de transferts de 36 milliards d'euros est prévu en 2023.

* 207 Pour rappel, l'Ondam s'élevait à 200,2 milliards d'euros en 2019.

* 208 Avis n° HCFP - 2022 - 4 et avis n° HCFP - 2022 - 5 du 21 septembre 2022.

* 209 Voir infra le commentaire de cet article 47 bis , dont la commission des affaires sociales du Sénat ne peut accepter le principe.