B. L'INFLATION PLACE L'ÉCONOMIE FRANÇAISE DANS UNE SITUATION PRÉCAIRE

Depuis la fin de l'été 2021, l'économie française est confrontée à une forte accélération de l'inflation des prix à la production et à la consommation.

Dans son scénario macroéconomique révisé au titre du projet de loi de finances rectificative pour 2022, le Gouvernement anticipe désormais :

- une hausse de l'indice des prix à la consommation de 5 %, contre 1,5 % prévu en loi de finances initiale ;

- une hausse de l'indice des prix à la production - mesuré par l'évolution du déflateur du PIB - de 2,3 %, contre 1,4 % prévu en loi de finances.

Cette accélération de l'inflation des prix à la production et à la consommation en France s'explique principalement par deux effets :

- le déclenchement et l'aggravation d'une crise d'approvisionnement en énergie d'abord lié à une offre insuffisante suite à la hausse de la demande puis à la survenue du conflit en Ukraine ;

- la survenue de tensions sur les chaînes d'approvisionnement au niveau mondial résultant de la réouverture « désordonnées » des économies dans le contexte d'affaiblissement de la crise sanitaire puis de l'institution d'une stratégie « zéro Covid » en Chine qui a ralenti la production et l'acheminement de biens.

1. Une hausse des prix à la production atténuée par la compression des profits des entreprises

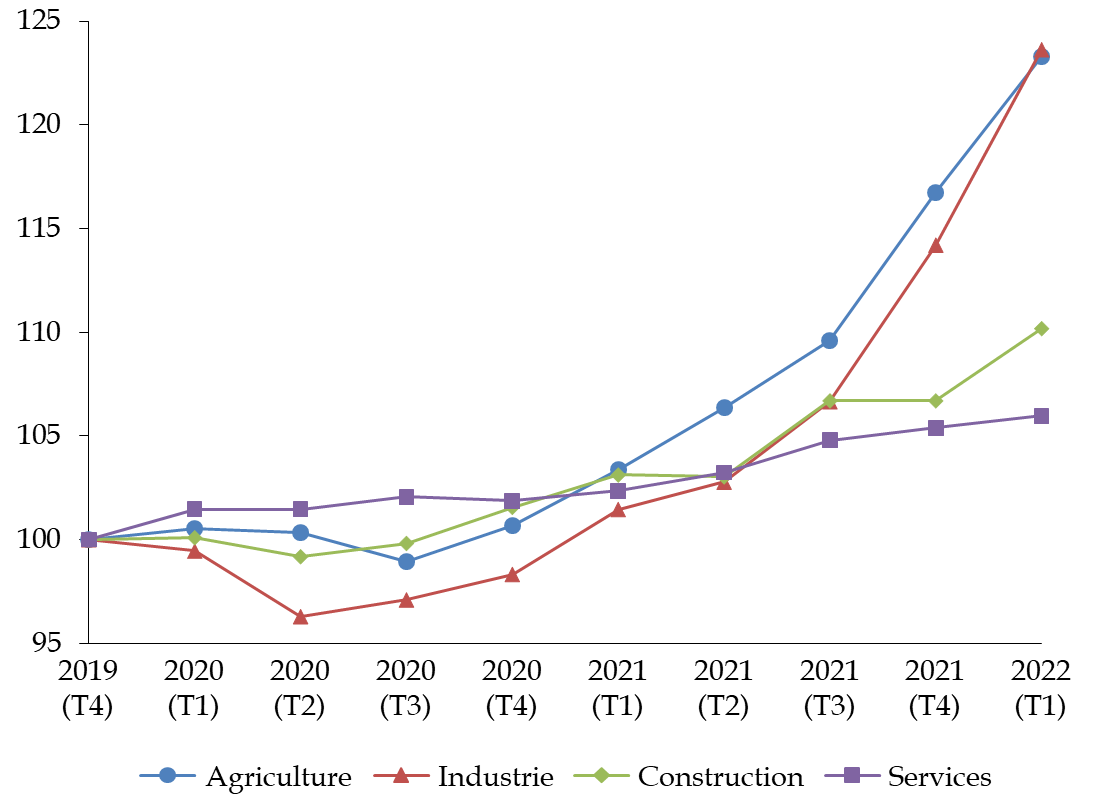

Depuis le début de l'année 2021, les prix à la production augmentent dans la plupart des branches de l'économie. Dans le secteur agricole , selon le ministère de l'agriculture et de l'alimentation 6 ( * ) , les prix - sensibles au cours mondiaux - auraient principalement été tirés à la hausse en raison de récoltes moins importantes que prévues au Canada, en Russie et aux États-Unis alors même que la demande était particulièrement dynamique.

Dans les secteurs industriels et de la construction , l'évolution des prix de production a été soutenue par la hausse progressive du coût des matières premières , en particulier de l'énergie.

Évolution des prix à la production des

différentes

branches de l'économie

(base 100 au quatrième trimestre 2019)

Source : commission des finances d'après les indices des prix à la production de l'INSEE au mois de juillet 2022

Pour l'année 2022, le Gouvernement anticipe une hausse des prix à la production de 2,3 % par rapport à 2021 ce qui est en ligne avec les prévisions retenues par d'autres institutions comme la Banque de France 7 ( * ) (+ 2,4 %).

Au premier trimestre 2022, l'indice des prix à la production avait déjà augmenté de 1,4 % par rapport au premier trimestre 2021.

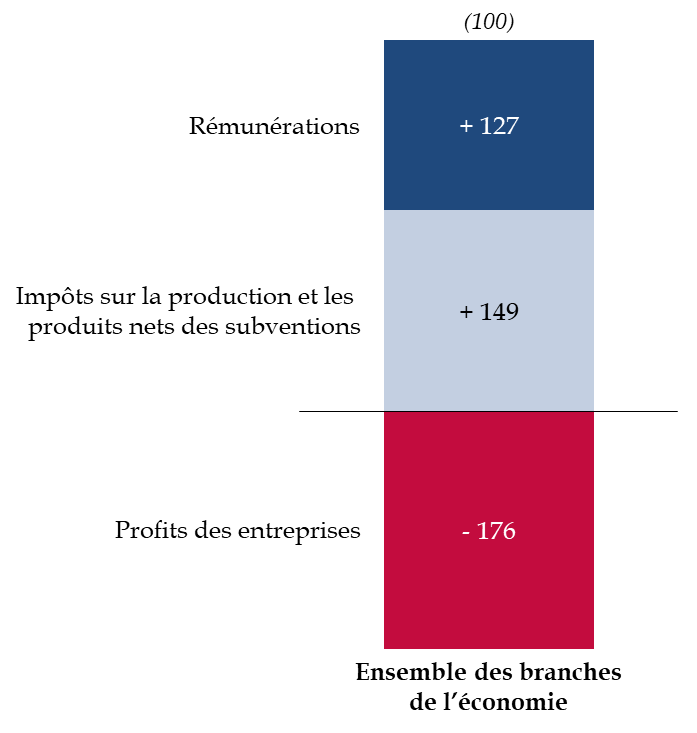

Pour mémoire 8 ( * ) , la variation de l'indice des prix à la production - le déflateur du PIB - peut-être distinguée en trois composantes qui permettent chacune d'apprécier la contribution à la hausse des prix :

- des profits des entreprises ;

- des rémunérations versées ;

- des impôts sur la production et les produits acquittés nets des subventions reçues.

En l'espèce, il apparait qu'au premier trimestre 2022, l'essentiel de la hausse des prix à la production s'explique par l'augmentation des impôts nets des subventions, d'une part, et par la hausse du coût des rémunérations versées, d'autre part .

À l'inverse, les profits des entreprises ont évolué moins rapidement et contribuent dont à ralentir la progression des prix à la production.

Ainsi, pour une augmentation finale et globale de 100 euros des prix à la production dans l'ensemble de l'économie entre les premiers trimestres 2021 et 2022, l'évolution du montant des impôts nets des subventions tend à augmenter les prix d'environ 150 euros 9 ( * ) , celle des rémunérations de près de 130 euros tandis que l'évolution des profits réduit les prix à la production d'environ 180 euros.

Décomposition des contributions à

l'augmentation des prix à la

production entre les premiers

trimestres 2021 et 2022

(pour 100 euros d'augmentation des prix

à la

production dans l'ensemble de l'économie)

Source : calculs de la commission des finances d'après les comptes nationaux de l'INSEE au premier trimestre 2022

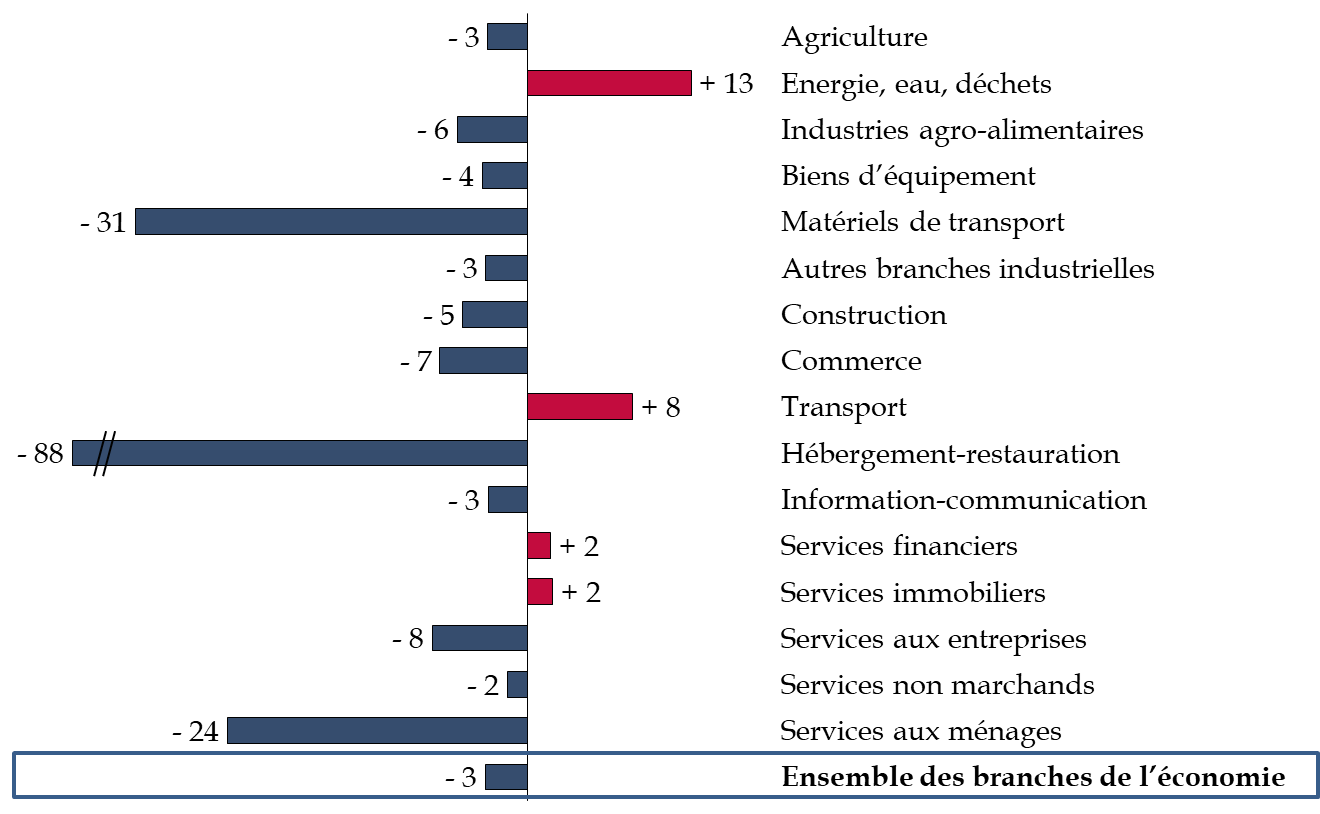

La contraction globale du taux de profit indique que les entreprises prises dans leur ensemble ont pu préférer dégrader leurs résultats plutôt que d'augmenter leur prix, contribuant à ralentir la progression des prix à la consommation.

Néanmoins, l'ensemble des branches n'ont pas contribué également à cette dynamique . Ainsi, dans le secteur des transports et des industries extractives, énergie, eau, gestion des déchets et dépollution le taux de profit se situait, au premier trimestre 2022, respectivement à 8 et 13 points au-dessus du niveau constaté au premier trimestre 2021.

Au total, les marges des entreprises ont reculé de trois pourcents entre les premiers trimestres 2021 et 2022.

Évolution du taux de marge des entreprises

par branche de l'économie

(différence en point de pourcentage entre les taux de

marge

observés aux premiers trimestres 2021 et 2022)

Source : calculs de la commission des finances d'après les comptes nationaux de l'INSEE au premier trimestre 2022

2. Une accélération des prix à la consommation qui pèse sur le pouvoir d'achat des ménages

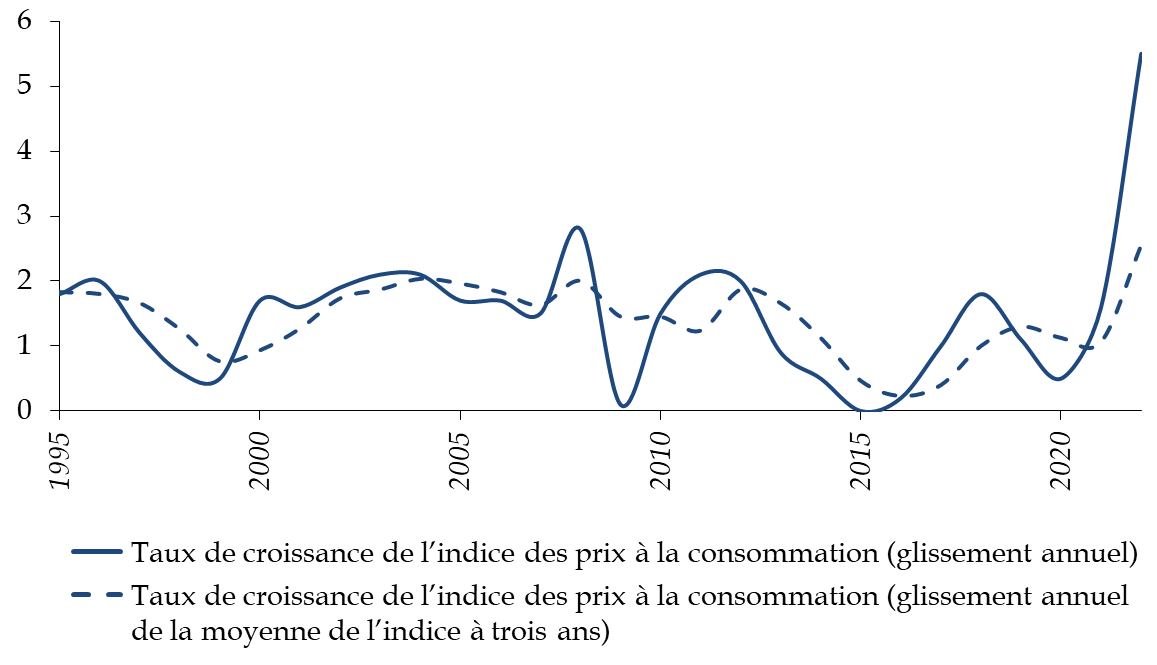

En parallèle de l'augmentation des prix à la production et quoique avec retard, l'économie française connait une forte accélération des prix à la consommation estimée par l'INSEE à + 5,5 % en glissement annuel.

Il s'agit, depuis au moins 1995, du plus fort taux d'inflation auquel l'économie est confrontée, que ce soit en variation annuelle ou en variation moyenne sur trois ans.

Taux d'évolution de l'indice des prix à la consommation

(taux de variation en pourcentage)

Source : calculs de la commission des finances d'après les comptes nationaux de l'INSEE au premier trimestre 2022

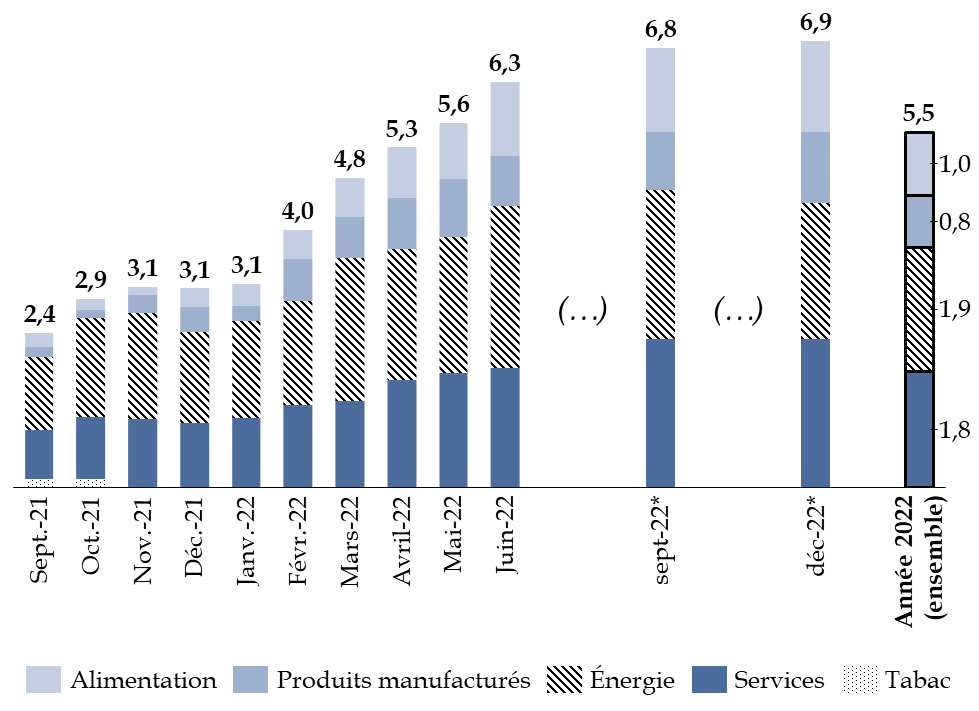

L'essentiel de l'inflation observée ou anticipée en France depuis le milieu de l'année 2021 s'explique par la hausse du coût de l'énergie . Ainsi, sur l'ensemble de l'année 2022, selon l'INSEE, l'énergie devrait représenter 1,9 point sur les 5,5 points de croissance de l'inflation.

Pour autant, d'autres postes de dépenses sont en augmentation depuis le début de l'année 2022 . Plus particulièrement, le prix des services devrait augmenter sensiblement et contribuer quasiment autant que l'énergie à l'inflation en fin d'année (1,8 point).

Décomposition de l'évolution de l'indice des prix à la consommation

(taux de croissance en glissement annuel

et en

pourcentage - contribution en point de pourcentage)

Source : calculs de la commission des finances d'après les indices des prix à la consommation de l'INSEE au mois de juillet 2022 et le note de conjoncture de l'INSEE du 24 juin 2022

La hausse des prix dans les services s'explique par les effets des revalorisations automatiques du SMIC déjà engagées ainsi que par les anticipations d'évolution des salaires et du traitement des agents publics attendu à partir du troisième trimestre.

Enfin, une attention particulière apparait devoir être apportée à l'évolution du prix des loyers qui peuvent être réévalués, pour tenir compte de l'inflation, à la date anniversaire du bail ou à la signature de celui-ci.

En effet, l'INSEE a révisé à + 3,6 % l'indice de référence des loyers au deuxième trimestre 2022 ce qui implique que les loyers réévalués au cours du troisième trimestre pourraient être augmentés d'autant. Pour un loyer de 1 000 euros par mois, cette réévaluation correspond à une augmentation d'environ 36 euros.

Ce constat a justifié la décision du Gouvernement de proposer une limitation de l'évolution du prix des loyers de 3,5 % sur un an.

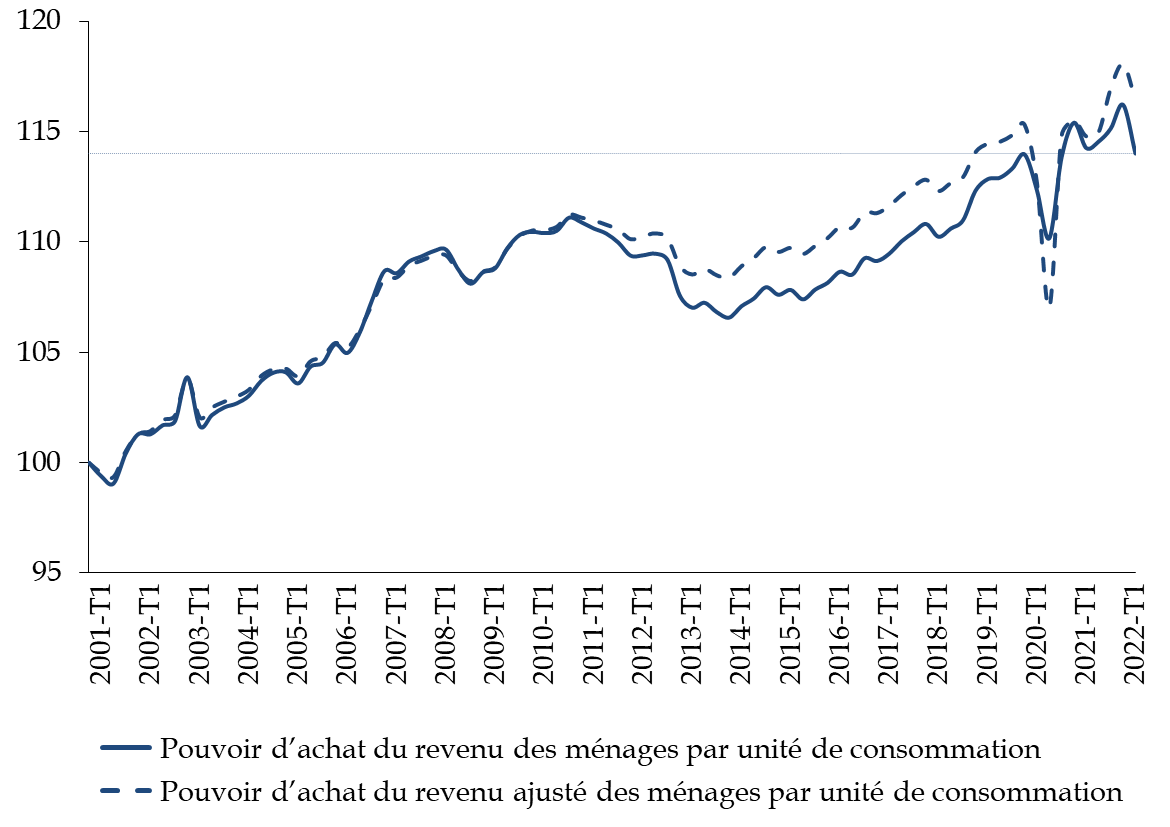

Le fort taux d'inflation observé en 2022 a entrainé une contraction de 1,9 % du revenu réel par unité de consommation c'est-à-dire pondéré par le nombre de personnes adultes ou mineures) au premier trimestre 2022.

Dans sa note de conjoncture de juin 2022, l'INSEE anticipe une contraction du revenu réel par unité de consommation sur l'ensemble de l'année de l'ordre de 1 % ce qui conduirait le pouvoir d'achat à s'établir à un niveau encore un peu supérieur à celui de l'année 2019.

À l'occasion d'une table-ronde d'économistes organisée par la commission des finances sur le thème de l'inflation 10 ( * ) , Denis Ferrand, directeur de l'institut Rexecode, a par estimé que le choc d'inflation pourrait se traduire par un prélèvement sur le pouvoir d'achat d'environ mille euros par habitant dont la moitié proviendrait de l'énergie.

Évolution du pouvoir d'achat du revenu

disponible des ménages

par unité de consommation

(base 100 en 2000)

Note : le pouvoir d'achat ajusté tient compte des transferts sociaux en nature au profit des ménages (services publics par exemple).

Source : commission des finances d'après les

comptes nationaux de l'INSEE au premier

trimestre 2022

Denis Ferrand a également eu l'occasion de préciser qu'à l'inverse du revenu par unité de consommation, le revenu réel divisé par le nombre de ménage devrait se contracter fortement pour revenir à des niveaux constatés en 2009.

Les incertitudes sur le choix des bons indicateurs (revenu par habitant, par unité de consommation, par ménages etc.) pour mesurer les effets concrets de l'inflation sur les français rappellent que ces derniers ne sont pas tous exposés de la même manière au choc en cours sur l'évolution du pouvoir d'achat.

À cet égard, l'INSEE a évalué l'impact différencié des effets de l'inflation sur les ménages selon cinq critères : l'âge, la catégorie socio-professionnelle, la composition du ménage, le territoire de résidence, le niveau de vie.

Les résultats obtenus montrent que les ménages sont d'autant plus exposés à l'inflation en 2022 qu'ils sont âgés, agriculteurs, membre d'une famille monoparentale, résidents d'une commune rurale ou bénéficiaires de revenus inférieurs au revenu médian (1 063 euros mensuel pour une personne seule).

Ces constats confortent et prolongent les évaluations produites par l'OFCE en avril 2022 11 ( * ) . Alors que l'inflation anticipée s'élevait à 5,1 %, l'institut avait indiqué qu'il estimait que 10 % des ménages subissaient une inflation inférieure à 2,5 %, tandis que pour 10 % d'entre eux elle était supérieure à 8,4 %.

Certaines caractéristiques des ménages tendaient également à expliquer la plus forte exposition au choc d'inflation, notamment le fait de résider dans un territoire rural à l'inverse de l'agglomération parisienne ou d'être en retraite.

De façon générale selon l'OFCE dans sa note précitée, toutefois, il apparait que l'un des principaux facteurs explicatifs de l'exposition différenciée des ménages au risque d'inflation concerne les modes de transport et le fait de devoir ou non utiliser une voiture.

Enfin, les ménages sont plus ou moins en mesure d'atténuer les effets de l'inflation sur leur pouvoir d'achat en fonction de l'ampleur de la sur-épargne accumulée et conservée lors de la crise sanitaire .

Au niveau global, l'institut Rexecode estime qu'environ 43 % de cette sur-épargne aurait d'ores et déjà été absorbée par la hausse des prix à la consommation.

Toutefois, il convient de rappeler que cette sur-épargne était principalement concentrée sur les plus hauts déciles de revenus . Dans ce contexte, la sur-épargne des cinq premiers déciles de revenus pourrait raisonnablement avoir été absorbée à date selon Denis Ferrand 12 ( * ) .

3. Un contexte inflationniste qui pèse sur la croissance et pousse à la hausse des taux d'intérêt

La hausse des prix à la production et la consommation constitue un risque pour l'évolution de l'activité économique.

En premier lieu, elle contraint la consommation des ménages. Ainsi, la baisse du pouvoir d'achat des ménages a contribué à réduire leur consommation et a pesé pour environ 0,8 point de pourcentage dans la contraction du PIB au premier trimestre 2022.

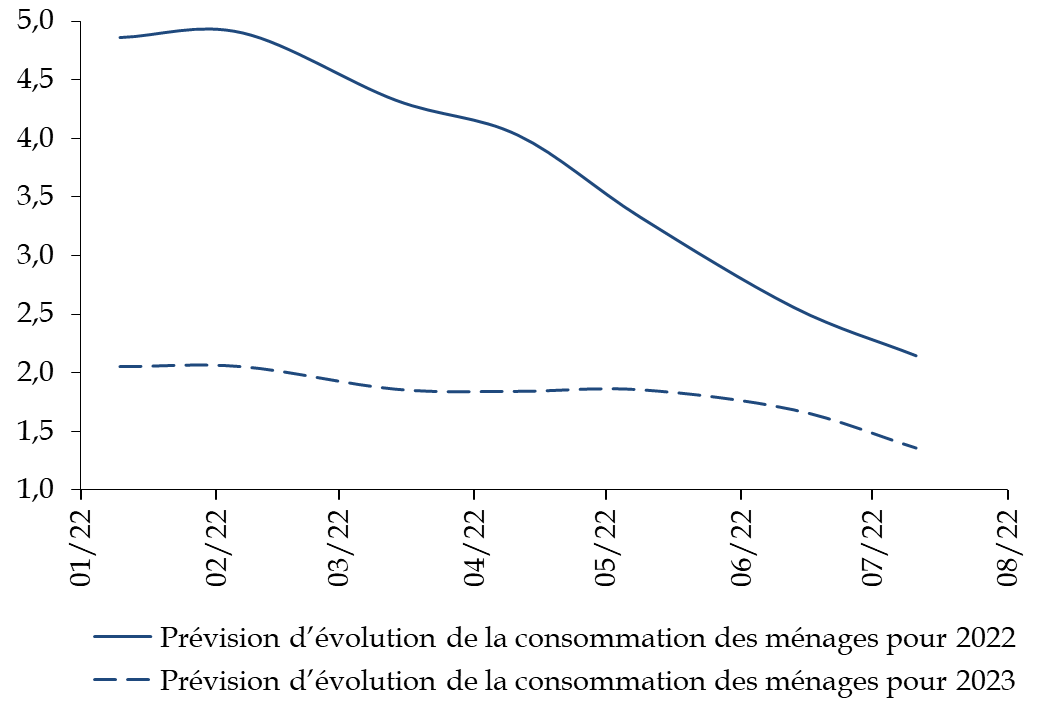

Par ailleurs, l'inflation entretient un climat d'incertitudes . Ainsi, l'indice synthétique de confiance des ménages se situait au mois de juin au point le plus bas depuis la crise des dettes souveraines.

Dès lors, les anticipations d'évolution de la consommation des ménages pour 2022 et 2023 se sont dégradées tout au long de la période récente et se situe à des niveaux préoccupants.

En effet, le Consensus Forecasts estime que la consommation des ménages devrait progresser de seulement 2,1 % en 2022 et de 1,3 % en 2023 contre respectivement 5 % et 2,1 % anticipé en janvier 2022.

Évolution de la prévision

d'évolution de la consommation

des ménages en 2022 et

2023

(taux d'évolution en pourcentage)

Source : commission des finances d'après les données du Consensus Forecasts

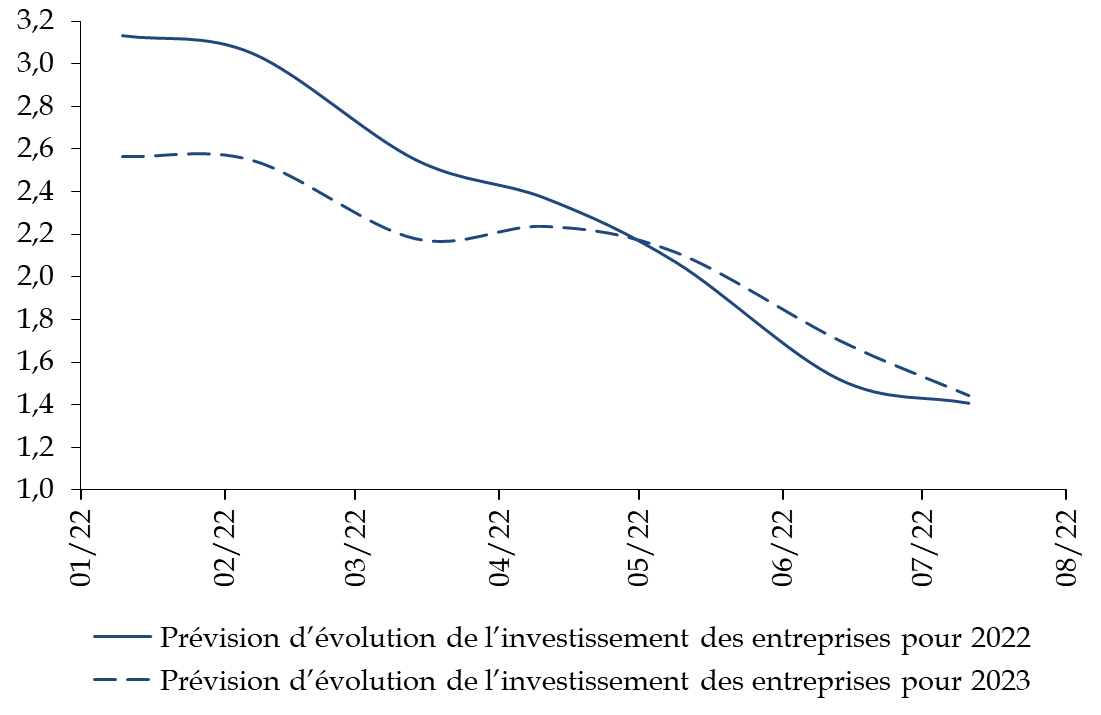

En deuxième lieu, la baisse générale du taux de marge des entreprises contribue à dégrader l'investissement des entreprises. Ainsi, à compter du troisième trimestre 2021, les anticipations d'investissement des entreprises pour les années 2022 puis 2023 se sont fortement dégradées.

Évolution de la prévision

d'évolution de l'investissement

des entreprises en 2022 et

2023

(taux d'évolution en pourcentage)

Source : commission des finances d'après les données du Consensus Forecasts

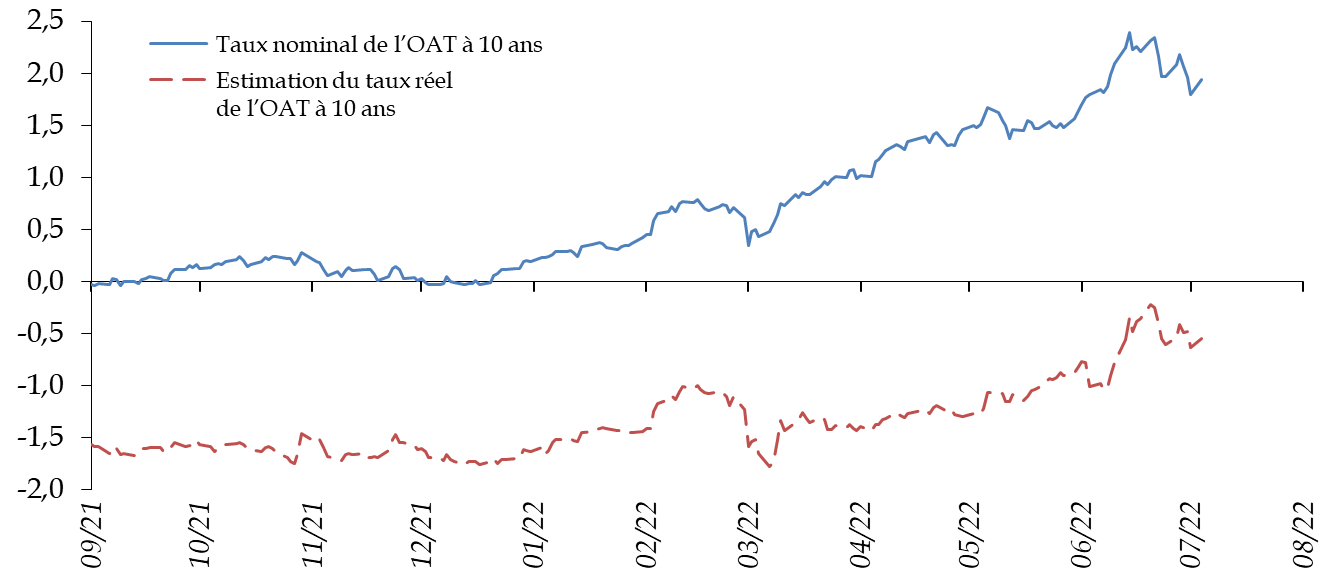

Enfin, la hausse de l'inflation participe à soutenir l'augmentation des taux d'intérêt nominaux. Ainsi, depuis le début de l'année 2022 et jusqu'au milieu du mois de juillet, les taux d'intérêt ont augmenté de près de 160 points de base.

Une remontée des taux nominaux a déjà été observée au cours de l'année 2021 et ces derniers étaient même passés en terrain positif. Toutefois, depuis le début de l'année 2022, la situation est également marquée par une hausse très sensible des taux d'intérêt réels, c'est-à-dire neutralisés de l'inflation anticipée par les investisseurs.

Évolution des taux des obligations assimilables

du Trésor (OAT)

françaises à 10 ans

(en pourcentage)

Source : calculs de la commission des finances d'après les taux journaliers publiés par la Banque de France et l'évolution du point mort de l'inflation publiée par l'Agence France Trésor

Il est à noter que les taux d'intérêt nominaux des obligations souveraines françaises et européennes devraient demeurer pour un certain temps à des niveaux importants en comparaison historiques.

En effet, les prévisions du Consensus Forecasts à juillet 2022 indiquent que les conjoncturistes estiment que le taux des obligations à 10 ans atteindrait 2,2 % dans un an, c'est-à-dire en juillet 2023.

Cette remontée des taux d'intérêt nominaux et de l'inflation constitue probablement un changement dans le régime de financement de la dette française.

Ainsi - et comme cela sera développé davantage infra dans la partie relative aux finances publiques -, l'accélération de l'inflation et la hausse des taux d'intérêt ont eu pour effet d'augmenter le montant de la charge de la dette de près de 18 milliards d'euros dans le PLFR par rapport à la prévision inscrite en loi de finances , dont 15,9 milliards au titre des seules obligations indexées.

* 6 Agreste Infos rapides n° 2021-164, novembre 2021.

* 7 Banque de France, projections macroéconomiques, juin 2022.

* 8 Bulletin de la Banque centrale du Luxembourg n° 2021-2 - Le déflateur du PIB, 2021.

* 9 Une part de ce résultat s'explique, d'une part, par une élasticité des prélèvements obligatoires à la croissance plus importante qu'en moyenne historique (1,5 contre 1) et, d'autre part, par la fin des dispositifs de subventions (fonds de solidarité, notamment).

* 10 Inflation et pouvoir d'achat - Audition par la commission des finances du Sénat le 20 juillet 2022 de Mme Agnès Bénassy-Quéré, chef économiste à la direction générale du Trésor, MM. Éric Chaney, conseiller économique de l'Institut Montaigne, Denis Ferrand, directeur général de Rexecode et Mathieu Plane, directeur adjoint du département analyse et prévision de l'Observatoire français des conjonctures économiques.

* 11 https://www.ofce.sciences-po.fr/blog/hausse-de-prix-a-la-consommation-au-mois-de-mars-pres-dun-quart-des-menages-ont-perdu-du-pouvoir-dachat-malgre-les-dispositifs-mis-en-place/

* 12 Audition précitée : « S'agissant de la surépargne, le Conseil d'analyse économique (CAE) avait relevé en mars dernier que celle des deux premiers déciles avait été « lessivée ». J'ai le sentiment que nous en sommes certainement actuellement aux cinquième et sixième déciles ».