C. UNE RÉPONSE PUBLIQUE GLOBALEMENT EFFICACE MAIS RISQUÉE ET COÛTEUSE

Depuis la fin de l'année 2021, plusieurs réponses ont été apportées par les administrations face à l'accélération de l'inflation dans le but de maitriser le phénomène (agir sur le niveau des prix et leurs déterminants) ou de préserver les revenus des agents, en particulier des ménages.

Aux mécanismes automatiques - à l'instar de la revalorisation du SMIC qui a progressé de 8 % sur un an - s'ajoutent les initiatives prises par les agents économiques eux-mêmes - comme la renégociation des minimas de branches - et les mesures discrétionnaires engagées par les pouvoirs publics dont, notamment :

- les interventions de politique monétaire dont l'objet est essentiellement d' ancrer les anticipations d'inflation des agents ;

- les interventions au plan réglementaire, budgétaire et fiscal qui cherchent à peser sur l'évolution des prix et à garantir le revenu des agents économiques.

Toutefois, il convient de rappeler que les interventions publiques visant à maitriser l'inflation et à soutenir le pouvoir d'achat des agents économiques s'inscrivent actuellement dans un cadre relativement contraint puisque la hausse des prix s'explique essentiellement par des tensions sur l'offre de biens importés (prix de l'énergie, difficulté d'approvisionnement en matière première, ou pour certains intrants spécifiques etc.).

Dans ce contexte, un soutien trop important à la consommation des ménages ou à l'investissement des entreprises risquerait de renforcer la pression sur une offre déjà en tension et donc de favoriser davantage la hausse des prix.

Pour autant, un soutien trop modeste au pouvoir d'achat des ménages risquerait a contrario d'accentuer les revendications salariales au-delà d'un niveau soutenable - au regard du taux de marge des entreprises - ce qui se répercuterait par la suite sur le niveau des prix .

Enfin, au regard de l'état de nos finances publiques, d'une part, et de l'évolution des conditions de financement de notre dette, d'autre part, le coût à long terme du soutien apporté par les administrations publiques aux ménages et aux entreprises apparait de plus en plus lourd.

En somme, les interventions publiques (monétaires et budgétaires) doivent parvenir à trouver un point d'équilibre permettant tout à la fois :

- de soutenir suffisamment le pouvoir d'achat de sorte à ne pas favoriser une contraction trop importante de l'activité économique ;

- d' ancrer les anticipations d'inflation des agents économiques pour réduire le risque d'entrer dans une spirale prix-salaire ;

- de préserver la crédibilité budgétaire des administrations publiques afin de garantir la soutenabilité de sa dette.

1. Une politique monétaire qui doit composer avec le risque d'une détérioration très importante des conditions de financement des États

Au plan monétaire, la Banque centrale européenne a choisi de resserrer sa politique en décidant d'une hausse de ses taux directeurs à compter du 22 juillet 2022. Le taux applicable aux opérations principales de refinancement passe, ainsi, de 0 % à 0,5 %. Il pourrait augmenter à nouveau en septembre.

Cette décision était attendue puisque d'après un sondage réalisé par le Consensus Forecasts , 92 % des prévisionnistes interrogés au mois de juillet 2022 estimaient que la politique monétaire n'était pas assez restrictive et conduisait, de fait, à ce que les agents économiques doutent de la capacité de l'autorité monétaire à maitriser l'inflation.

Toutefois, la décision de la Banque centrale n'est pas sans conséquence sur l'évolution des conditions de financement des États de la zone euro puisqu'elle devrait impliquer un relèvement des taux d'intérêt.

Elle s'inscrit, en outre, dans le contexte de l'arrêt du programme d'assouplissement quantitatif ( Asset Purchass Program, APP), engagé en 2014 et reconduit en novembre 2019, et qui avait contribué à réduire les taux d'intérêt notamment pour les actifs souverains les moins qualitatifs en zone euro.

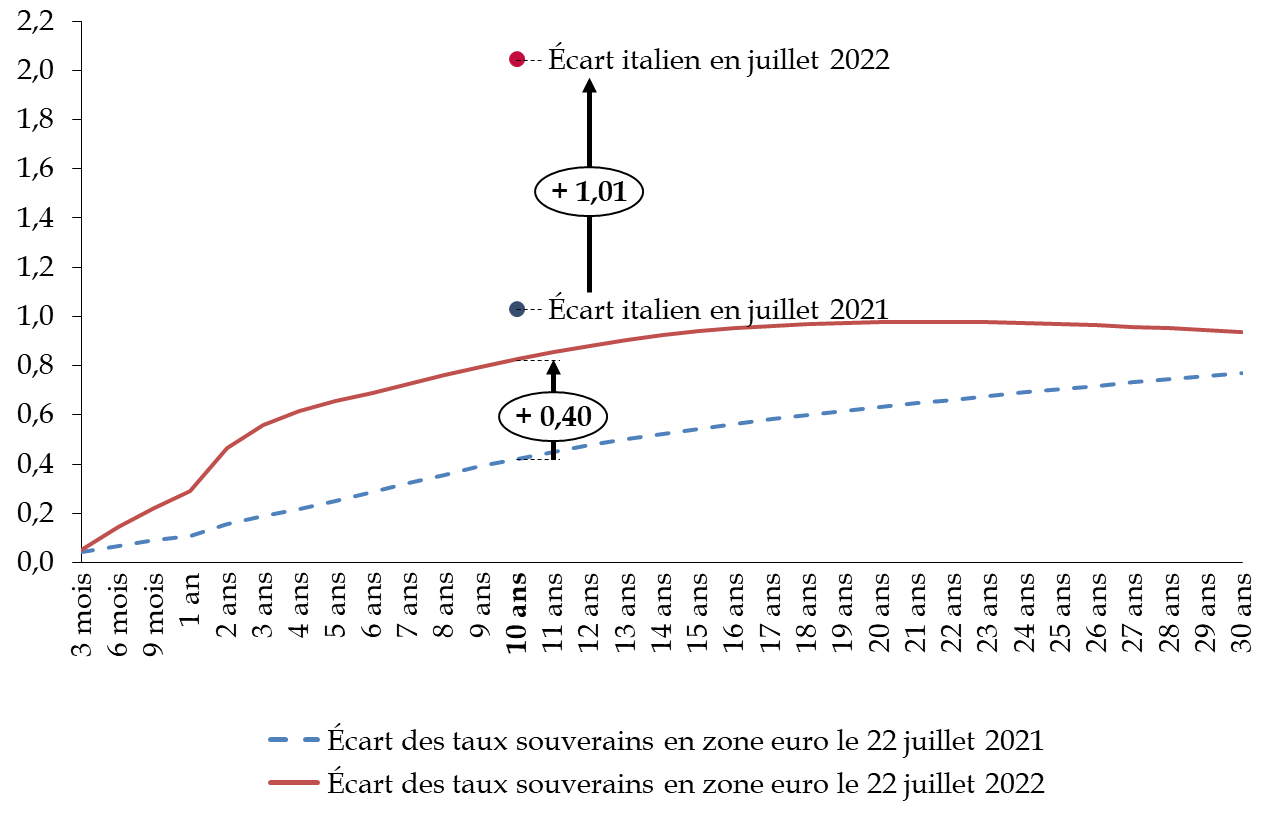

Ainsi, l'écart des taux de l'ensemble des obligations souveraines des pays de la zone euro et ceux des pays notés « triple A » par les agences de notation s'est fortement accentué sur un an.

Dans le cas des obligations souveraines à 10 ans, l'écart s'est accru de 0,4 point dans l'ensemble de la zone euro . Toutefois, certains pays comme l'Italie sont plus particulièrement fragilisés par l'accroissement des écarts de taux.

Évolution des différentiels de taux souverains en zone euro entre les économies notées « triple A » et l'ensemble des économies

(taux en pourcentage - différence en point de pourcentage)

Source : commission des finances d'après les données de la Banque centrale européenne

En effet, alors que l'écart de taux entre les obligations souveraines à 10 ans italiennes et celles des États notés « triple À » était déjà au-dessus de la moyenne en 2021, il s'est depuis accru de 1,01 point pour atteindre un peu plus de deux points.

Dans ce contexte, la Banque centrale européenne est confrontée à une double contrainte :

- l'obligation d'agir en resserrant sa politique monétaire afin de demeurer crédible sur sa capacité à réduire le niveau de l'inflation sous peine d'accroître l'incertitude des agents économiques et de voir se déclencher une boucle prix-salaire ;

- la nécessité d'éviter qu'une trop forte divergence dans l'évolution des conditions de financement des État s de la zone euro ne conduise à sa fragmentation voire à son éclatement.

Pour trouver une issue, la Banque centrale européenne a annoncé l'adoption d'un nouvel instrument de protection de la transmission monétaire qui lui permettra d'acheter des actifs afin « de lutter contre une dynamique de marché injustifiée, désordonnée qui représente une menace grave pour la transmission de la politique monétaire au sein de la zone euro » 13 ( * )

2. Une réponse budgétaire qui a montré des résultats mais qui s'avère de plus en plus coûteuse

Depuis la fin de l'année 2021, les administrations publiques ont mis en oeuvre plusieurs mesures afin d'agir sur l'évolution des prix et de garantir le pouvoir d'achat des ménages, notamment :

- un blocage des prix du gaz et de l'électricité ;

- le versement d'une indemnité-inflation de 100 euros par ménages ;

- le versement d'un chèque-énergie ;

- une remise à la pompe de 15 centimes ;

- la possibilité pour les employeurs de verser une prime exceptionnelle de pouvoir d'achat défiscalisée et désocialisée (PEPA) ;

- le versement d'une prime de fin d'année aux bénéficiaires des minimas sociaux.

De nouvelles mesures sont envisagées dans le cadre de l'examen du projet de loi pour le pouvoir d'achat et du projet de loi de finances rectificative pour 2022.

Elles sont, pour les premières, davantage détaillées dans le rapport élaboré par notre collègue Christine Lavarde et adopté par la commission des finances le 25 juillet 2022 auquel le lecteur est invité à se référer.

Principales mesures du projet de loi portant mesures

d'urgence

pour la protection du pouvoir d'achat

- institution d'une prime de partage de la valeur à la suite de la prime exceptionnelle de pouvoir d'achat (PEPA) ;

- baisse des cotisations sociales des indépendants ;

- mesures en faveur de l'intéressement et la négociation des salaires au niveau des branches ;

- revalorisation anticipée des prestations sociales, des retraites et des aides personnelles au logement ;

- déconjugalisation de l'allocation adultes handicapés (AAH) ;

- dispositions en faveur de la protection des consommateurs ;

- dispositions en faveur de la souveraineté énergétique ;

- dispositions applicables en matière de négociation des prix dans le secteur des transports.

Quant aux secondes, elles font l'objet de commentaires détaillés infra .

Toutefois, une première analyse des résultats de l'action des administrations publiques peut-être dégagée pour les mesures déjà en vigueur.

Concernant « le bouclier fiscal et tarifaire » visant à agir directement sur les prix (gel du prix du gaz et de l'électricité et remise à la pompe), l'INSEE estime dans sa note de conjoncture du mois de juin 2022 qu'elles ont permis de réduire le niveau d'inflation d'environ 2 points de pourcentage au mois de mai.

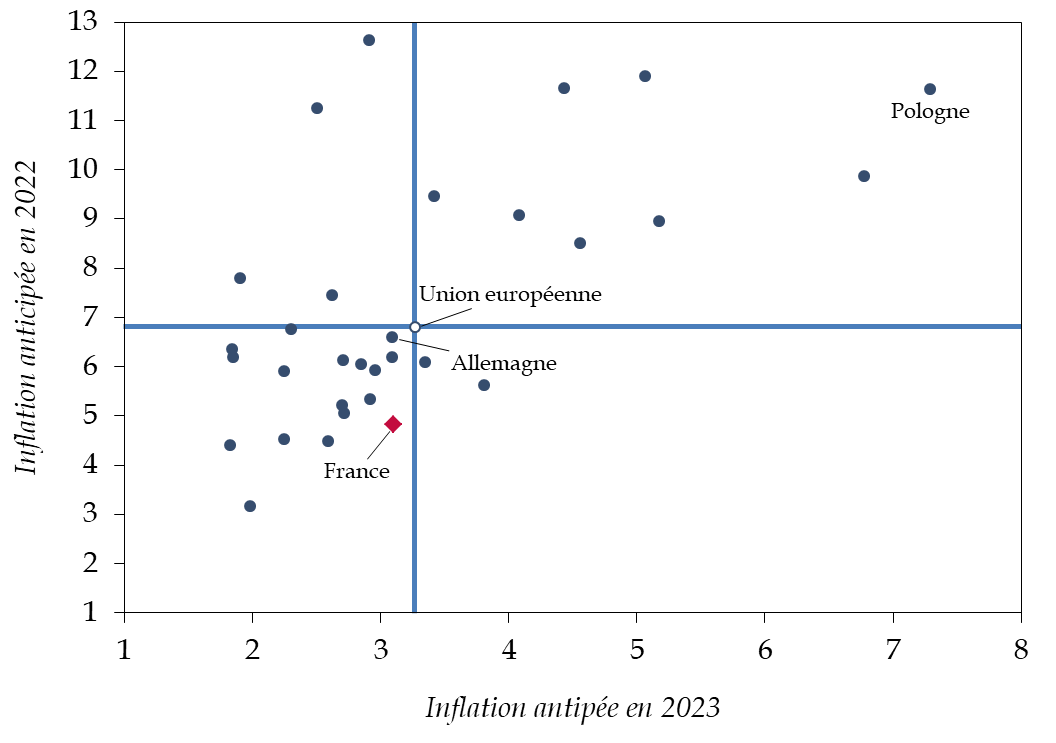

De façon générale, on peut observer que la comparaison au sein de l'Union européenne montre que la France se situe dans le groupe des pays qui connaîtront les taux d'inflation les moins importants en 2022 et en 2023, selon les prévisions de la Commission européenne.

Comparaison des taux d'inflation anticipés par

la Commission

européenne en 2021 et 2022

(évolution en pourcentage de l'indice des

prix

à la consommation harmonisé)

Source : commission des finances d'après les prévisions macroéconomiques d'été de la Commission européenne

À l'inverse de ce classement se trouvent des pays comme la Pologne, la Roumanie ou la Bulgarie pour lesquels l'importance des importations de gaz venus de Russie devrait favoriser la persistance d'un fort taux d'inflation.

En outre, les conjoncturistes considèrent que les mesures budgétaires prises par les administrations publiques pour réduire l'inflation constituent « l'un des trois facteurs favorables » aux anticipations macroéconomiques pour la France en 2022 et en 2023 selon le Consensus Forecasts 14 ( * ) .

Identiquement, l'institut Rexecode 15 ( * ) a pu signaler à la commission des finances que le prélèvement opéré sur le pouvoir d'achat par habitant en raison de l'inflation (1 000 euros) était inférieur à celui anticipé par européen (1 288 euros) ou par allemand (1 450 euros).

Toutefois, le cumul des mesures engagées jusqu'ici et proposées dans le cadre des deux projets de loi en cours d'examen n'est pas neutre pour la soutenabilité de nos finances publiques puisqu'il s'élève à plus de 40 milliards d'euros en 2022.

Coût des mesures prises pour soutenir le

revenu

des agents économiques face à l'inflation

|

(en milliards d'euros) |

2021 |

2022 |

|

Compensation aux fournisseurs de gaz |

0,4 Md€ |

4,7 Md€ |

|

Blocage électricité : baisse TICFE |

- |

7,4 Md€ |

|

Compensation aux fournisseurs d'électricité |

- |

8,9 Md€ |

|

Indemnité inflation |

3,8 Md€ |

- |

|

Chèque énergie exceptionnel |

0,5 Md€ |

- |

|

Remise carburants |

- |

7,6 Md€ |

|

Aide exceptionnelle de rentrée |

- |

1,0 Md€ |

|

Revalorisation anticipée des retraites et des prestations |

- |

6,7 Md€ |

|

Barème kilométrique |

- |

0,4 Md€ |

|

Subventions aux énergo-intensifs |

- |

3,0 Md€ |

|

Aides sectorielles |

- |

1,1 Md€ |

|

Total |

4,7 Md€ |

40,8 Md€ |

Source : commission des finances d'après les réponses au questionnaire du rapporteur général

* 13 Banque centrale européenne, décision de politique monétaire, 21 juillet 2022.

* 14 Note de conjoncture du Consensus Forecast de juillet 2022.

* 15 Audition de la commission des finances précitée.