EXAMEN DES ARTICLES

___________

Article 1er

Augmentation

de la pension majorée de référence

des conjoints

collaborateurs et aides familiaux d'agriculteurs

et relèvement

du seuil d'écrêtement

Cet article tend à aligner la majoration de pension de retraite de base des conjoints collaborateurs et aides familiaux sur celle des chefs d'exploitation et à en relever le seuil d'écrêtement au niveau de l'Aspa.

La commission a adopté cet article sans modification.

I - Le dispositif proposé : l'augmentation de la majoration de pension de retraite de base des conjoints collaborateurs et des aides familiaux et l'extension à ce public de la garantie de pension à 85 % du SMIC pour une carrière complète

A. En dépit des minima garantis, les pensions de retraite des conjoints collaborateurs et des aides familiaux d'agriculteurs figurent parmi les plus faibles

1. Les statuts de conjoint collaborateur et d'aide familial donnent accès à une protection sociale complète, mais limitée

a ) Le statut de conjoint collaborateur a permis de reconnaître l'activité non rémunérée des conjoints d'agriculteurs sur l'exploitation

Avant la création du statut de conjoint collaborateur, le conjoint d'un exploitant agricole qui n'était pas affilié à un régime de retraite au titre de son activité professionnelle personnelle était, sauf preuve contraire, présumé participer à la mise en valeur de l'exploitation et se voyait appliquer le statut de conjoint participant aux travaux 2 ( * ) .

En matière d'assurance vieillesse, il ne bénéficiait d'une pension de retraite proportionnelle en sus de sa pension de retraite forfaitaire que dans le cas où le ménage optait pour un partage à parts égales des points obtenus en contrepartie des cotisations versées par le chef d'exploitation.

Créé en 1999 3 ( * ) , le statut de conjoint collaborateur est, quant à lui, optionnel et ouvre d'office droit au service d'une pension de retraite proportionnelle en contrepartie des cotisations versées par le chef d'exploitation au titre de l'activité du conjoint collaborateur. Il est accessible 4 ( * ) :

Ø au conjoint du chef d'une exploitation ou d'une entreprise agricole qui n'est pas constituée sous la forme d'une société ou d'une coexploitation entre conjoints, lorsqu'il exerce une activité professionnelle dans l'exploitation ou l'entreprise ;

Ø au conjoint du chef ou de l'associé d'une exploitation ou d'une entreprise agricole qui exerce également une activité indépendante non agricole et est affilié au seul régime agricole du fait de l'antériorité de son activité agricole 5 ( * ) , lorsqu'il participe à l'activité indépendante non agricole ;

Ø au conjoint de l'associé d'une exploitation ou d'une entreprise agricole constituée sous la forme d'une société, lorsqu'il exerce son activité professionnelle dans l'exploitation ou l'entreprise et n'est pas associé de la société.

Les conjoints concernés sont les époux, les partenaires de pacte civil de solidarité (PACS) et, depuis 2006 6 ( * ) , les concubins .

L'option pour le statut de conjoint collaborateur prend fin lorsque le collaborateur ne remplit plus les conditions requises, notamment en cas de cessation d'activité ou de modification de sa situation civile ou familiale 7 ( * ) .

Les conjoints collaborateurs sont affiliés à l'assurance vieillesse des non-salariés agricoles et, depuis 2011, au régime de retraite complémentaire (RCO) des non-salariés agricoles 8 ( * ) . Les cotisations sociales dues au titre de leur activité sont acquittées par les chefs d'exploitation.

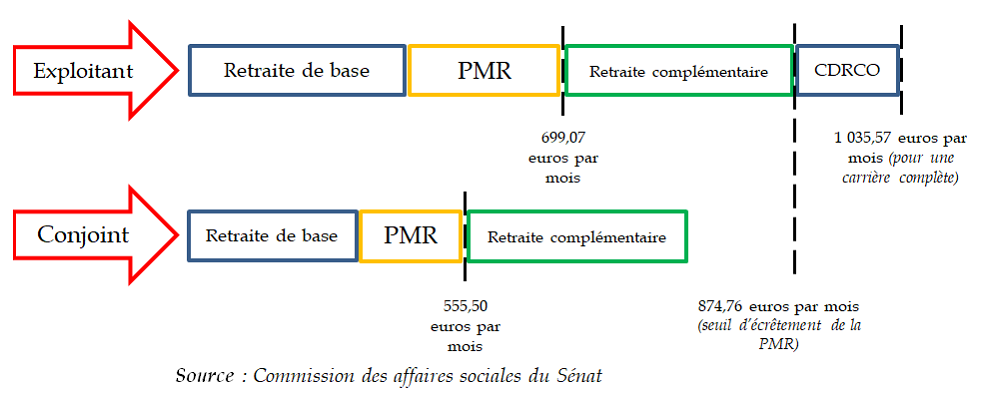

Structure de la pension de retraite de base des non-salariés agricoles

Les chefs d'exploitation ou d'entreprise agricole 9 ( * ) , les conjoints collaborateurs 10 ( * ) et les aides familiaux 11 ( * ) qui ont exercé à titre exclusif ou principal une activité agricole non salariée ont droit à une pension de retraite de base comprenant :

- une pension de retraite forfaitaire (285,33 euros par mois en 2021 pour une carrière complète ou un montant calculé au prorata de la durée d'assurance accomplie au régime des non-salariés agricoles) ;

- une pension de retraite proportionnelle, dont le montant est calculé en fonction à la fois du nombre de points acquis en contrepartie des cotisations versées et de la durée d'assurance.

À ce jour, 22 806 conjoints collaborateurs sont affiliés à la MSA, dont 17 760 femmes, soit 78 %. Il s'agit plutôt d'un statut de début de carrière pour les femmes et de fin de carrière pour les hommes, ces derniers y recourant pour valider les annuités leur manquant pour l'obtention d'une pension à taux plein après avoir passé la main à leur épouse en tant que chef d'exploitation.

En outre, ce statut connaît un déclin démographique rapide . Ses effectifs ont ainsi été divisés par deux en dix ans et par quatre par rapport au début des années 1990. En 2020, en métropole, l'âge moyen des conjoints collaborateurs était de 55 ans pour les hommes et de 51 ans pour les femmes, signe du vieillissement démographique de cette population.

Caractère principal ou accessoire de l'activité de conjoint collaborateur

Le conjoint collaborateur du chef d'entreprise commerciale, artisanale ou libérale qui exercent à l'extérieur de l'entreprise une activité salariée d'une durée supérieure ou égale à 50 % de la durée légale du travail, ou une activité non salariée, sont présumés ne pas exercer une activité professionnelle régulière dans l'entreprise 12 ( * ) .

Ces dispositions ne sont pas applicables dans le secteur agricole, où un conjoint collaborateur exerçant, en dehors de l'exploitation ou de l'entreprise, une activité salariée d'une durée supérieure à 50 % de la durée légale du travail est uniquement réputé exercer son activité non salariée agricole à titre secondaire 13 ( * ) . Celui-ci ne peut alors prétendre qu'à la pension de retraite proportionnelle 14 ( * ) .

S'il a permis la reconnaissance de l'activité des conjoints d'exploitants agricoles contribuant à la gestion de l'exploitation sans pour autant percevoir de rémunération, ce statut ne leur permet pas de s'ouvrir des droits à prestations aussi étendus que ceux des chefs d'exploitation en raison d'assiettes de cotisations plus limitées.

b) Le statut d'aide familial d'exploitant agricole s'apparente à celui de conjoint collaborateur pour les autres membres de la famille

Les aides familiaux sont les ascendants, descendants, frères, soeurs et alliés au même degré du chef d'exploitation ou d'entreprise agricole ou de son conjoint, âgés de plus de seize ans, vivant sur l'exploitation ou l'entreprise et participant à sa mise en valeur comme non-salariés 15 ( * ) . La CCMSA en relève aujourd'hui 2 712, dont seulement 27 % de femmes , essentiellement des jeunes démarrant leur activité professionnelle après la fin de leurs études.

Les cotisations sociales dues au titre de l'activité d'un aide familial sont acquittées par les chefs d'exploitation dans les mêmes conditions que celles des conjoints collaborateurs .

Depuis 2005, il n'est plus possible de demeurer aide familial plus de cinq années 16 ( * ) , de façon à favoriser l'accès des jeunes agriculteurs au statut de chef d'exploitation.

2. Les conjoints collaborateurs et les aides familiaux ne bénéficient pas des mêmes minima de pension que les exploitants agricoles, ce qui contribue à expliquer le faible niveau de leurs pensions

a) La pension majorée de référence (PMR) garantit un niveau minimal de pension de retraite de base aux non-salariés agricoles, mais différencié selon le statut de l'assuré

Depuis 2009 17 ( * ) , les non-salariés agricoles (exploitants ou chefs d'entreprises agricoles, conjoints collaborateurs et aides familiaux) peuvent bénéficier d'une majoration de leur pension de retraite de base au travers de la pension majorée de référence (PMR) .

Le bénéfice de la PMR est limité aux assurés justifiant, dans un ou plusieurs régimes obligatoires, de la durée d'assurance permettant l'obtention d'une pension à taux plein ou, à défaut, à l'atteinte de l'âge d'annulation de la décote (67 ans) 18 ( * ) .

La condition cumulative de justification d'une durée minimale d'assurance de 17,5 années dans le régime des non-salariés agricoles a été supprimée pour les pensions prenant effet à compter de 2014 19 ( * ) .

Les intéressés doivent également avoir liquidé l'ensemble des droits en matière d'avantage de vieillesse auxquels ils peuvent prétendre auprès des régimes obligatoires de base et complémentaires , c'est-à-dire non seulement leurs pensions de retraite personnelles, mais également les éventuelles pensions de réversion auxquels ils ont droit.

D'autre part, compte tenu des différences en matière d'assiette de cotisations, le montant maximal de la PMR est différencié en fonction de la qualité de l'assuré 20 ( * ) . Il s'établit, en 2021, à 699,07 euros pour les chefs d'exploitation ou d'entreprise agricole (PMR 1) et à 555,50 euros pour les conjoints collaborateurs et les aides familiaux (PMR 2) 21 ( * ) . Ce montant est revalorisé au 1 er janvier de chaque année dans les mêmes conditions que les pensions de retraite, sur la base du taux d'inflation constaté entre novembre de N-2 et octobre de N-1 22 ( * ) .

Le montant de la PMR tient compte de la durée d'assurance accomplie à titre exclusif ou principal par l'assuré dans le régime des non-salariés agricoles. Si l'assuré n'a pas été affilié à ce dernier durant toute sa carrière, le montant de la PMR est calculé au prorata de la durée d'assurance qu'il y a accomplie par rapport à la durée d'assurance nécessaire à l'obtention du taux plein.

La majoration de pension résultant de ce dispositif est égale à la différence entre le montant de la PMR ainsi calculé et la somme des pensions de retraite et de réversion servies à l'assuré par le régime des non-salariés agricoles 23 ( * ) .

Toutefois, lorsque le montant cumulé des pensions servies à l'assuré par l'ensemble des régimes obligatoires de base et complémentaires et de la majoration de pension excède 874,76 euros par mois 24 ( * ) , cette dernière est réduite à due concurrence du dépassement 25 ( * ) . Ce seuil d'écrêtement est lui aussi revalorisé chaque année dans les mêmes conditions que les pensions.

Au total, 27 % des 144 400 bénéficiaires de la majoration servie au titre de la PMR sont concernés par l'écrêtement, contre seulement 15 % des bénéficiaires ayant exercé durant la totalité de leur carrière sous le statut de conjoint collaborateur ou d'aide familial.

Données relatives à la majoration de pension servie au titre de la PMR en 2020

|

Nombre de bénéficiaires |

dont femmes |

Montant moyen servi

|

dont femmes

|

|

|

Métropole |

140 500 |

105 600 |

73 |

78 |

|

Outre-mer |

3 900 |

2 300 |

110 |

113 |

Source : Secrétariat d'État chargé des Retraites et de la Santé au travail

À l'inverse, la pension de base minimale versée par le régime général ne varie pas selon le montant des cotisations versées par l'assuré. En effet, contrairement à celui de la PMR, le montant du minimum contributif (MiCo) , servi aux assurés justifiant de la durée d'assurance nécessaire à l'obtention du taux plein (ou, à défaut, au prorata de la durée d'assurance accomplie au régime général par rapport à la durée d'assurance nécessaire à l'obtention du taux plein), est identique pour tous les retraités (645,50 euros par mois en 2021) 26 ( * ) .

Le MiCo est servi à la seule condition, pour l'assuré, d'avoir fait valoir les droits aux pensions de retraite personnelles (à l'exclusion des pensions de réversion) auxquels il peut prétendre auprès des régimes obligatoires de base et complémentaires 27 ( * ) . Son seuil d'écrêtement, fixé à 1 203,37 euros en 2021 28 ( * ) , ne concerne que le montant de ses pensions personnelles de retraite 29 ( * ) . Par conséquent, le montant d'une éventuelle pension de réversion s'ajoute à celui du MiCo, alors qu'il est déduit de celui de la PMR.

De la même manière, diverses majorations, notamment la majoration de pension versée au titre de la retraite anticipée des travailleurs handicapés 30 ( * ) , la majoration pour enfants 31 ( * ) , la majoration pour conjoint à charge 32 ( * ) et la surcote accordée en raison d'une durée d'assurance supérieure à la durée nécessaire à l'obtention du taux plein 33 ( * ) sont cumulées à celui du MiCo 34 ( * ) , tandis que sont additionnées à la PMR 35 ( * ) la majoration pour tierce personne 36 ( * ) , la majoration pour enfants 37 ( * ) et la surcote 38 ( * ) , mais pas la majoration de pension de réversion 39 ( * ) , ni la majoration versée au titre de la retraite anticipée des travailleurs handicapés 40 ( * ) , qui en sont soustraites.

Enfin, contrairement à la PMR, le MiCo est majoré pour atteindre 705,35 euros par mois en 2021 lorsque l'assuré justifie d'une durée d'assurance d' au moins 120 trimestres 41 ( * ) .

À l'inverse, la PMR présente certains avantages par rapport au MiCo, notamment en matière de réversion. Ainsi, le conjoint survivant perçoit 54 % de la pension du conjoint décédé 42 ( * ) en incluant le montant de la PMR si ce dernier en bénéficiait, tandis que le MiCo n'est pas réversible. Le conjoint survivant peut également ajouter à ses annuités propres les annuités acquises par le chef d'exploitation décédé avant d'avoir demandé la liquidation de ses droits 43 ( * ) .

b) Le complément différentiel de points de retraite complémentaire (CDRCO) des non-salariés agricoles porte la pension à 85 % du SMIC pour les seuls exploitants agricoles

Depuis 2011 44 ( * ) , les conjoints collaborateurs et les aides familiaux d'agriculteurs sont affiliés au régime d'assurance vieillesse complémentaire obligatoire des exploitants agricoles (RCO) 45 ( * ) .

Leurs cotisations sont calculées sur une assiette forfaitaire égale à 1 200 fois le SMIC, leur permettant d'obtenir 66 points par an entre 2011 et 2016, 77 points en 2017 et 88 points par an à compter de 2018 46 ( * ) , le taux de cotisation ayant été porté de 3 à 4 % entre 2016 et 2018 47 ( * ) .

En 2014 48 ( * ) , 66 points « gratuits » 49 ( * ) ont été accordés aux conjoints collaborateurs et aux aides familiaux pour chaque année antérieure à 2011 50 ( * ) d'exercice à titre exclusif ou principal de leur activité 51 ( * ) , dans la limite de 17 annuités 52 ( * ) et à condition de justifier, dans un ou plusieurs régimes obligatoires, de la durée d'assurance permettant l'obtention d'une pension à taux plein, dont 17,5 années au régime des non-salariés agricoles 53 ( * ) , de façon à compenser les périodes de non-affiliation au RCO .

Par ailleurs, depuis cette même année 54 ( * ) , un complément différentiel de points de retraite complémentaire (CDRCO) 55 ( * ) a été accordé aux chefs d'exploitations ou d'entreprises agricoles justifiant, dans un ou plusieurs régimes obligatoires, de la durée d'assurance permettant l'obtention du taux plein, dont 17,5 années au régime des non-salariés agricoles en qualité de chef d'exploitation ou d'entreprise agricole 56 ( * ) .

Le CDRCO permet de porter la pension de retraite à un niveau minimal pour une carrière complète accomplie en qualité de chef d'exploitation ou d'entreprise agricole . Si l'assuré ne justifie par d'une carrière complète accomplie en cette qualité, le montant du CDRCO est calculé au prorata de la durée d'assurance accomplie en cette qualité par rapport à la durée d'assurance nécessaire à l'obtention du taux plein. En tout état de cause, les conjoints collaborateurs et les aides familiaux d'agriculteurs ne bénéficient pas du CDRCO .

La loi « Chassaigne 1 »

L'adoption d'une première proposition de loi du député André Chassaigne en 2020 57 ( * ) a modifié le CDRCO de façon à :

- porter le minimum de pension de 75 à 85 % du SMIC ;

- conditionner le bénéfice du CDRCO à la liquidation par l'assuré de l'ensemble de ses pensions de retraite auprès des régimes obligatoires de base et complémentaires ;

- prévoir un seuil d'écrêtement au-delà duquel le montant du CDRCO est réduit à due concurrence du dépassement. Ainsi, pour un chef d'exploitation ou d'entreprise agricole justifiant d'une carrière complète accomplie en cette qualité, le CDRCO est plafonné à 85 % du SMIC 58 ( * ) , soit 1 035,57 euros par mois en 2021. Ce montant est proratisé en fonction de la durée d'assurance accomplie au régime des non-salariés agricoles par rapport à la durée d'assurance permettant l'obtention du taux plein 59 ( * ) .

La revalorisation des pensions des chefs d'exploitation qui découle du vote de cette proposition de loi est effective à compter du 1 er novembre 2021 , le premier versement de la pension revalorisée due au titre du mois de novembre étant prévu pour le 9 décembre 2021.

Structure comparée de la pension de retraite des non-salariés agricoles pour une carrière complète

Source : Commission des affaires sociales du Sénat

c) Le montant de l'allocation de solidarité aux personnes âgées (Aspa) est supérieur à celui de la PMR et à son seuil d'écrêtement

L'allocation de solidarité aux personnes âgées (Aspa) est une prestation mensuelle accordée aux retraités âgés d'au moins 65 ans résidant en France 60 ( * ) , à la condition que les revenus du couple n'excèdent pas 1 407,82 euros par mois en 2021.

Le montant maximal de l'Aspa est de 906,81 euros lorsqu'une seule personne la perçoit et de 1 407,82 euros lorsque les deux membres d'un couple en sont allocataires 61 ( * ) , soit des montants supérieurs au montant maximal de la PMR (699,07 euros pour les chefs d'exploitations et d'entreprises agricoles et 555,50 euros pour les conjoints collaborateurs et les aides familiaux) et au seuil d'écrêtement applicable à cette dernière (874,76 euros).

Le montant de cette allocation et des plafonds de ressources conditionnant son attribution sont revalorisés au 1 er janvier de chaque année en fonction de l'inflation constatée, dans les mêmes conditions que les pensions 62 ( * ) .

d) Les conjoints collaborateurs et les aides familiaux perçoivent donc des pensions de retraite particulièrement faibles

Il résulte de ces divergences en matière de minima de pension et du versement, par les conjoints collaborateurs et les aides familiaux, de niveaux de cotisations sociales inférieurs à ceux des chefs d'exploitation des pensions de retraite extrêmement maigres .

Cette problématique concerne d'ailleurs le secteur agricole tous statuts confondus, compte tenu des trop faibles rémunérations perçues par les agriculteurs, victimes de la puissance de la grande distribution et d'un choix de société opéré en faveur de prix à la consommation les plus bas possibles.

Ainsi, fin 2020, sur 1,2 million de personnes bénéficiant d'une pension de droit direct au régime des non-salariés agricoles, dont 53 % femmes, 724 000 retraités percevaient une pension mensuelle globale inférieure à 1 000 euros, dont 68 % de femmes .

Parmi ces 493 000 femmes, dont la pension globale s'élève en moyenne à 632 euros par mois, 52 % bénéficient d'une pension de réversion et atteignent une pension mensuelle globale de 1 174 euros en moyenne et 90 % ont été conjoints collaborateurs ou aides familiaux (63 % n'ont jamais exercé sous le statut de chef d'exploitation et 27 % ont exercé successivement sous le statut de conjoint collaborateur ou d'aide familial puis sous celui de chef d'exploitation).

Si le Gouvernement et la CCMSA ont indiqué à la rapporteure que le calcul de la pension de retraite moyenne des personnes ayant exercé sous le statut de conjoint collaborateur ou d'aide familial au cours de leur carrière était délicat compte tenu de la grande variété des situations individuelles, il est toutefois possible d'évaluer la pension de droit direct moyenne des femmes affiliées au régime des non-salariés agricoles :

Ø à 570 euros par mois lorsqu'elles sont mono-pensionnées et justifient d'une carrière complète accomplie sous le statut de conjoint collaborateur (10 % des cas) ;

Ø à 1 017 euros par mois lorsqu'elles sont poly-pensionnées et justifient d'une carrière complète (deux tiers des cas).

B. La proposition de loi initiale tendait principalement à étendre aux conjoints collaborateurs et aux aides familiaux le bénéfice du CDRCO

Les articles 1 er et 2 de la proposition de loi visant à assurer la revalorisation des pensions de retraites agricoles les plus faibles, déposée sur le bureau de l'Assemblée nationale par le député André Chassaigne le 4 mai 2021, tendaient à :

Ø abroger les dispositions prévoyant que le montant de la PMR est différencié selon la qualité de l'assuré, de façon à aligner la PMR des conjoints collaborateurs et des aides familiaux sur celle des chefs d'exploitation (article 1 er ) ;

Ø faire converger les règles de cumul et de majoration applicables à la PMR vers celles du MiCo, de façon, notamment, à exclure les pensions de réversion du calcul du montant de la PMR afin qu'elles n'en soient plus déduites et à prévoir une majoration de la PMR pour les assurés justifiant d'une durée minimale d'assurance (article 1 er ) ;

Ø étendre le bénéfice du CDRCO aux conjoints collaborateurs et aux aides familiaux justifiant de durées minimales d'assurance (article 2).

L'alignement de la PMR des conjoints collaborateurs et des aides familiaux sur celle des exploitants pourrait bénéficier à 174 500 pensionnés, dont 74 % de femmes, et se traduire par un gain mensuel moyen de 62 euros pour les bénéficiaires , et en particulier de 75 euros pour les femmes. Les deux tiers des bénéficiaires verraient leur majoration augmenter, tandis que le dernier tiers deviendrait éligible à la PMR du fait de l'augmentation de son montant. Le coût de cette mesure en 2022 est estimé à 127,5 millions d'euros par la CCMSA et à 132,7 millions par le Gouvernement.

D'autre part, l'alignement des règles de majoration de la PMR sur celles du MiCo aurait pu concerner, en 2022, un stock de 158 000 bénéficiaires et un flux de 1 500 nouveaux pensionnés pour un gain mensuel moyen de 70 euros pour les mono-pensionnés et un coût de 117 millions d'euros en 2022.

Enfin, l'extension du CDRCO aux conjoints collaborateurs et aux aides familiaux générerait un gain mensuel moyen de 236 euros, dont 273 euros pour les femmes, pour 308 400 bénéficiaires. Le coût de cette mesure en 2022 s'élèverait à 852 millions d'euros d'après le Gouvernement et à 867 millions d'après la CCMSA. La CCMSA y était favorable , bien que des interrogations aient émergé en matière de financement.

Il convient de noter que les coûts individuels de ces mesures n'auraient pas été cumulés en cas d'adoption. En effet, l'augmentation du montant de la PMR aurait diminué le montant de CDRCO nécessaire pour atteindre 85 % du SMIC. Ainsi le coût global de la proposition de loi initiale était-il estimé à 914 millions d'euros d'après le rapport du député Chassaigne.

II - Les modifications apportées par l'Assemblée nationale : une forte limitation de la portée du texte proposé

L'Assemblée nationale a supprimé les dispositions de l'article 1 er tendant à aligner les règles de cumul et de majoration de la PMR sur celles du MiCo, ainsi que l'article 2, qui visait à étendre le bénéfice du CDRCO aux conjoints collaborateurs et aux aides familiaux.

Le présent article ne conserve donc plus de son contenu initial que l' alignement de la PMR des conjoints collaborateurs et des aides familiaux sur celle des chefs d'exploitation (1° du I) .

L'Assemblée nationale a également adopté trois amendements identiques d'André Chassaigne, du Gouvernement et du groupe La République en marche visant à relever le seuil d'écrêtement de la PMR au niveau de l'Aspa dès le 1 er janvier 2022 (2° du I).

Cette dernière mesure concernerait près de 43 000 pensionnés pour un coût annuel estimé à 16,5 millions d'euros par la CCMSA et à 18,3 millions par le Gouvernement.

Effet du relèvement du plafond de la PMR au niveau de l'Aspa

|

Statut |

Nombre de bénéficiaires |

Coût annuel ( en millions d'euros ) |

|

Chef d'exploitation |

29 776 |

11,45 |

|

Conjoint collaborateur |

12 419 |

4,78 |

|

Aide familial |

664 |

0,26 |

|

Total |

42 859 |

16,48 |

Source : Caisse centrale de la Mutualité sociale agricole

Ces mesures entreraient en vigueur à compter du 1 er janvier 2022 , y compris pour les pensions ayant pris effet avant cette date (II).

En 2022, leur coût s'élèverait à 144 millions d'euros d'après la CCMSA et à 151 millions d'euros selon le Gouvernement. Elles toucheraient 192 000 assurés en métropole, dont 40 % de nouveaux bénéficiaires de la PMR et 72 % de femmes, pour un gain mensuel moyen évalué à 34 euros pour les hommes et à 82 euros pour les femmes .

Par ailleurs, le Gouvernement s'est engagé , au cours des débats à l'Assemblée nationale, à relever le montant de la PMR unifiée (699,07 euros) au niveau du montant du MiCo majoré (705,35 euros en 2021) par voie réglementaire, ce qui porterait le coût de la revalorisation des pensions à 164 millions d'euros en 2022 et le nombre de bénéficiaires en métropole à 214 000, dont 67 % de femmes . Au total, le gain mensuel moyen de l'ensemble de ces mesures pour une femme ayant exercé durant toute sa carrière sous le statut de conjoint collaborateur devrait s'élever à 100 euros par mois .

III - La position de la commission : une adoption sans modification

Au cours de ses auditions, la rapporteure a constaté l'importance que revêt l'alignement de la PMR des conjoints collaborateurs et des aides familiaux sur celle des chefs d'exploitation aux yeux de l'ensemble des acteurs du monde agricole, en particulier des organisations syndicales.

Bien qu' elle regrette la suppression par l'Assemblée nationale de la principale mesure du texte , à savoir l'extension du CDRCO aux conjoints collaborateurs et aux aides familiaux, qui aurait permis de garantir à l'ensemble des retraités des professions non salariées agricoles une pension égale à 85 % du SMIC pour une carrière complète, la rapporteure considère que les mesures ayant fait consensus sont de nature à améliorer sensiblement la situation des pensionnés les plus faibles et justifient, à elles seules, une adoption conforme , de façon à assurer leur mise en oeuvre dès le 1 er janvier 2022.

En effet, il n'est pas admissible que celles et ceux qui ont fourni à la France des denrées de qualité et en abondance au cours des dernières décennies soient abandonnés à la précarité une fois atteint l'âge d'une retraite amplement méritée.

La rapporteure relève toutefois que l'argument avancé par le Gouvernement pour rejeter l'extension du CDRCO aux conjoints collaborateurs et aux aides familiaux, à savoir l'écart entre leur effort contributif et celui des chefs d'exploitation, pourrait tout autant s'appliquer à l'unification des deux PMR , car les cotisations versées au régime de retraite de base des non-salariés agricoles au titre de l'activité des conjoints collaborateurs et des aides familiaux sont inférieures à la cotisation minimale des chefs d'exploitation. L'opposition du Gouvernement semble donc essentiellement motivée par des considérations d'ordre budgétaire .

Pour ce qui concerne les mesures ayant fait consensus, le secrétaire d'État en charge des Retraites et de la Santé au travail a signalé que, compte tenu des délais nécessaires à la publication des décrets d'application, la mise en oeuvre des dispositions de la proposition de loi ne pourrait vraisemblablement intervenir dès le 1 er janvier 2022 et serait donc rétroactive .

En tout état de cause, la commission s'interroge sur les modalités de financement du dispositif , l'Assemblée nationale ayant supprimé les articles 4 et 5 de la proposition de loi, qui visaient à créer une taxe additionnelle à la taxe sur les transactions financières au taux de 0,1 %, dont le produit, estimé à 450 millions d'euros, aurait été affecté à la CCMSA.

De fait, le financement de la loi « Chassaigne 1 » a été assuré, dans le cadre du projet de loi de financement de la sécurité sociale pour 2022, par la réaffectation au régime complémentaire des non-salariés agricoles de 12,92 points du produit des droits de consommation sur les alcools jusqu'alors perçus par le régime de base, pour un total de 283 millions d'euros, ce qui correspond à l'excédent prévisionnel de la branche vieillesse du régime de base pour 2021. Or, amputé de cette ressource, le maigre excédent du régime s'établirait à 70 millions d'euros en 2022 et ne suffirait pas à couvrir le coût de la proposition de loi . Il en résulterait un déficit de l'ordre de 94 millions d'euros.

Évolution du solde de la branche vieillesse du régime des non-salariés agricoles (en millions d'euros)

|

2020 |

2021 ( p ) |

2022 ( p ) |

|

|

Charges |

7 355,4 |

7 153,3 |

7 048,1 |

|

Produits |

7 381,6 |

7 347,4 |

7 401,2 |

|

Solde |

26,2 |

284,1 |

353,1 |

Source : Caisse centrale de la Mutualité sociale agricole

À ce jour, aucune ressource particulière n'est identifiée pour financer ces mesures, si bien que la CCMSA, qui juge leur coût « absorbable », a indiqué à la rapporteure envisager de recourir à l'emprunt . À tout le moins le Gouvernement s'est-il engagé devant la rapporteure à ne pas augmenter les cotisations sociales des non-salariés agricoles . Il est prévu que la question du financement soit tranchée dans le cadre du PLF et du PLFSS pour 2023. La rapporteure rappelle à ce propos que les impôts et taxes affectés représentent une part croissante des ressources de la branche vieillesse du régime des non-salariés agricoles.

Évolution de la part des impôts et taxes affectés dans le total des produits de la branche vieillesse du régime des non-salariés agricoles (en millions d'euros)

|

2020 |

2021 ( p ) |

2022 ( p ) |

2023 ( p ) |

2024 ( p ) |

2025 ( p ) |

|

|

Produits de gestion technique et courante |

7 381,6 |

7 347,4 |

7 401,2 |

7 374,5 |

7 340,2 |

7 318,8 |

|

Impôts et taxes affectés |

2 769,6 |

2 867,8 |

2 933,3 |

2 975,2 |

3 021,0 |

3 066,3 |

|

Part des impôts et taxes affectés |

38 % |

39 % |

40 % |

40 % |

41 % |

42 % |

Source : Caisse centrale de la Mutualité sociale agricole

Enfin, la commission relève que la qualité rédactionnelle de la loi aurait pu être améliorée dans le cadre de la navette si l'enjeu de la mise en oeuvre des dispositions de la proposition de loi dès le 1 er janvier 2022 ne l'avait pas contrainte à l'adopter en des termes identiques au texte voté par l'Assemblée nationale.

En effet, ce dernier modifie l'article L. 732-54-3 du code rural et de la pêche maritime de façon à ce que le seuil d'écrêtement de la PMR ne soit plus égal à un montant fixé par décret, mais au montant de l'Aspa, laquelle est revalorisée au 1 er janvier de chaque année en fonction de l'inflation constatée entre novembre de N-2 et octobre de N-1, dans les mêmes conditions que les pensions de retraite 63 ( * ) .

Toutefois, le texte ne prévoit pas de supprimer le troisième alinéa du même article L. 732-54-3, qui précise que le seuil d'écrêtement de la PMR est revalorisé selon les mêmes règles. Si ce défaut de coordination légistique n'aura pas d'incidence pratique , puisque l'actuel seuil d'écrêtement et l'Aspa sont revalorisés de la même manière, le troisième alinéa dudit article revêtira un caractère superfétatoire une fois la proposition de loi adoptée et aurait donc dû être supprimé .

La commission a adopté cet article sans modification.

Article 1er

bis

Renforcement de l'information des assurés sociaux sur les

conditions d'attribution et de récupération de l'Aspa

Cet article tend à prévoir que les caisses de retraite informent leurs assurés des conditions d'attribution et de récupération sur succession de l'Aspa l'année précédant leur éligibilité à cette allocation.

La commission a adopté cet article sans modification.

I - Le dispositif proposé par l'Assemblée nationale : le renforcement des obligations d'information des caisses de retraite sur les conditions d'attribution et de récupération de l'Aspa

A. Le non-recours à l'Aspa est un phénomène préoccupant

L'allocation de solidarité aux personnes âgées (Aspa) est une prestation mensuelle accordée aux retraités résidant en France 64 ( * ) et âgés d'au moins 65 ans , ou 62 ans en cas d'inaptitude au travail ou d'incapacité permanente 65 ( * ) .

Contrairement aux minima de pension, le service de l'Aspa ne dépend pas des activités professionnelles exercées au cours de la carrière. Toutefois, les bénéficiaires potentiels et leur conjoint doivent prioritairement liquider les pensions de retraite auxquelles ils ont droit 66 ( * ) .

Le montant maximal de l'Aspa varie selon que l'allocation est servie à une personne seule, à un seul ou aux deux membres du couple et s'établit à 906,81 euros dans les deux premiers cas et à 1 407,82 euros dans le dernier 67 ( * ) . Il est revalorisé au 1 er janvier de chaque année en fonction de l'inflation constatée, dans les mêmes conditions que les pensions 68 ( * ) . Le montant versé correspond à la différence entre le montant maximal et les revenus du couple ou, pour une personne seule, ses revenus personnels.

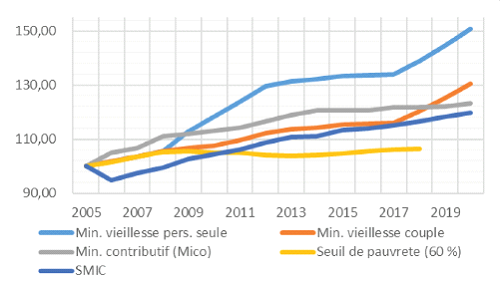

Il convient de rappeler que le plafond de l'Aspa a fait l'objet d' une revalorisation exceptionnelle entre 2018 et 2020 , passant, pour une personne seule ou un seul membre d'un couple, de 833,20 à 903,20 euros par mois et, pour un couple, de 1 293,55 à 1 402,22 euros par mois 69 ( * ) . Aussi l'Aspa a-t-elle augmenté de 50 % entre 2005 et 2020 , tandis que le SMIC et le MiCo n'ont augmenté que de 20 % et le seuil de pauvreté de moins de 10 %.

La Cour des comptes 70 ( * ) relève ainsi que l'Aspa représentait 78 % du seuil de pauvreté en 2018, contre 60 % en 2007.

Évolution de l'Aspa par rapport au SMIC, au MiCo

et au seuil de pauvreté

(base 100)

Source : Cour des comptes, rapport sur l'application des lois de financement de la sécurité sociale, octobre 2021

D'après la Cour des comptes, 460 720 personnes, dont seulement 3 % sont affiliés à la MSA, ont perçu l'Aspa en 2020, pour un coût de 2,67 milliards d'euros , en hausse de 340 millions d'euros par rapport à 2019.

Pour autant, l'Aspa fait l'objet d' un non-recours particulièrement important , dont les déterminants sont complexes à identifier. En 2019, la CNAV a estimé le taux de non-recours sur 12 000 dossiers de retraités mono-pensionnés et vivant seuls à un niveau situé entre 34 et 49 %, en fonction des hypothèses retenues. Un rapport de l'Assemblée nationale 71 ( * ) a estimé ce taux à 31 % selon une méthodologie discutable 72 ( * ) . Les raisons principales de ce phénomène seraient le manque d'information au sujet de l'Aspa et la récupération sur succession .

En effet, les sommes versées au titre de l'Aspa sont récupérables sur la succession , mais uniquement si l'actif net (le patrimoine dont sont déduites les dettes) excède 39 000 euros en métropole 73 ( * ) et, depuis 2017 74 ( * ) et jusqu'au 31 décembre 2026, 100 000 euros dans les départements et régions d'outre-mer 75 ( * ) . Depuis 2010 76 ( * ) , le capital d'exploitation agricole 77 ( * ) et les bâtiments indissociables 78 ( * ) ne sont pas pris en compte dans ce cadre. La récupération est limitée à 7 354,12 euros par an pour une personne seule et à 9 838,68 euros par an pour un couple 79 ( * ) .

En outre, la récupération sur la part de succession attribuée au conjoint, concubin ou partenaire de PACS survivant peut être différée jusqu'à son décès, de même qu'en ce qui concerne les héritiers qui étaient à la charge de l'allocataire à la date de son décès et qui, à cette date, étaient âgés d'au moins 65 ans ou d'au moins 60 ans en cas d'inaptitude au travail ou d'un âge inférieur en cas d'invalidité réduisant d'au moins des deux tiers leur capacité de travail ou de gain 80 ( * ) .

Le seuil de 39 000 euros n'ayant pas évolué depuis 1982 81 ( * ) , les députés Nicolas Turquois et Lionel Causse 82 ( * ) préconisent de l'augmenter , tout en reconnaissant que l'exclusion du capital d'exploitation agricole de l'actif successoral en 2011 n'a pas eu d'effet significatif sur le taux de recours.

Le rendement de la récupération sur succession est d'ailleurs relativement faible au regard des sommes versées par les caisses de retraite au titre de l'Aspa. D'après la Cour des comptes, 112 millions d'euros ont été recouvrés en 2019, dont 22,8 millions par la CCMSA, soit 3,1 % du coût du minimum vieillesse 83 ( * ) cette année, contre 6,3 % en 2010. En 2020, la CCMSA indique avoir traité 4 215 recours sur succession pour un montant moyen de 14 000 euros par assuré concerné , tandis que 53,7 % des bénéficiaires de l'Aspa disposaient d'un actif net successoral insuffisant pour engager une procédure de récupération .

Au total, au-delà de la question du seuil de récupération, il semble que l'obstacle à l'augmentation du taux de recours réside dans le principe même d'une récupération , source de défiance.

Une dernière cause de non-recours résiderait enfin dans le refus pur et simple de certains bénéficiaires potentiels de faire appel à la solidarité nationale , ceux-ci assimilant le recours aux minima sociaux à une forme d'aumône. En effet, comme le souligne le secrétaire d'État en charge des Retraites et de la Santé au travail, « la perception d'un minimum social est parfois rejetée, notamment dans le secteur agricole ».

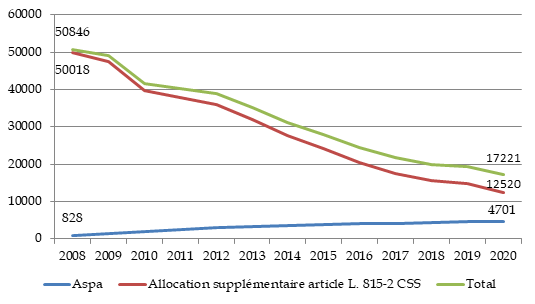

Évolution du nombre de pensionnés du

régime des non-salariés agricoles,

bénéficiaires

du minimum vieillesse

Source : Commission des affaires sociales du Sénat, d'après les données de la CCMSA

En tout état de cause, la Cour des comptes recommande de renforcer les actions d'information à destination du public en vue de faire reculer le non-recours. À ce jour, le code de la sécurité sociale prévoit seulement que les caisses de retraite adressent à leurs adhérents toutes les informations relatives aux conditions d'attribution de l'Aspa et aux modalités de la récupération sur succession au moment de la liquidation de leur pension 84 ( * ) . Or, le décalage entre l'âge de liquidation des droits (dès 62 ans dans les régimes de droit commun, hors départs anticipés) et l'âge d'éligibilité à l'Aspa (65 ans) constitue vraisemblablement l'une des causes du non-recours à cette allocation.

Le secrétaire d'État en charge des retraites et de la Santé au travail a indiqué à la rapporteure avoir engagé avec les caisses de retraite une expérimentation d'identification des assurés potentiellement éligibles via des méthodes de datamining , ajoutant que « les premiers résultats positifs de cette expérimentation plaident pour une pérennisation de cette démarche et son extension aux régimes agricoles ».

B. La proposition de loi vise à renforcer l'information des assurés sociaux sur les modalités d'attribution et de récupération de l'Aspa

Le présent article, issu d'un amendement du Gouvernement adopté par l'Assemblée nationale, modifie l'article L. 815-6 du code de la sécurité sociale de façon à améliorer l'information des adhérents des caisses de retraite sur les conditions d'attribution de l'Aspa et les procédures de récupération auxquelles elle donne lieu.

Le 1° du I supprime les dispositions prévoyant que les conditions de l'information des assurés par les caisses de retraite sont fixées par décret.

Le 2° du I prévoit que cette information est effectuée lorsque l'assuré n'est pas déjà bénéficiaire de l'Aspa, non seulement au moment de la liquidation de la pension, mais également au cours de l'année précédant l'âge à partir duquel l'assuré est éligible à l'Aspa , soit 65 ans ou 62 ans en cas d'inaptitude au travail ou d'incapacité permanente.

Le 3° du I procède à une coordination rédactionnelle.

Le II prévoit que ces dispositions entrent en vigueur le 1 er janvier 2022.

II - La position de la commission : une adoption sans modification

Consciente de l'enjeu majeur que représente le non-recours à l'Aspa, très largement lié à la méconnaissance des modalités et des limites de la récupération sur succession, la commission approuve le renforcement de l'information des bénéficiaires potentiels.

La rapporteure juge toutefois nécessaire d'envisager le relèvement du seuil de récupération sur succession dans l'hexagone à 100 000 euros , soit au même niveau que dans les outre-mer, de façon à prendre en compte l'inflation constatée depuis 1982.

Enfin, comme pour l'article 1 er de la proposition de loi, la nécessité d'une adoption conforme du texte pour permettre sa mise en oeuvre dès le 1 er janvier 2022 empêche l'amélioration de la qualité rédactionnelle de la loi .

En effet, le présent article tend à modifier l'article L. 815-6 du code de la sécurité sociale afin d'étendre l'obligation d'information des assurés sur les modalités d'attribution et de récupération de l'Aspa, actuellement prévue au moment de la liquidation de leur pension, à l'année précédant l'âge d'éligibilité à l'Aspa « lorsqu'ils ne sont pas déjà bénéficiaires » de celle-ci. Or, il n'est possible de bénéficier de l'Aspa ni avant d'avoir liquidé l'ensemble de ses pensions, ni, évidemment, avant d'avoir atteint l'âge d'éligibilité à cette allocation. La mention « lorsqu'ils ne sont pas déjà bénéficiaires de l'allocation de solidarité aux personnes âgées » revêt donc un caractère superfétatoire et aurait dû, par conséquent, être supprimée .

La commission a adopté cet article sans modification.

Article 3

Limitation

à cinq ans de la possibilité d'exercer sous le statut de

conjoint collaborateur d'agriculteur

Cet article tend à fixer une durée maximale de cinq années à l'exercice d'une activité sous le statut de conjoint collaborateur d'exploitant agricole.

La commission a adopté cet article sans modification.

I - Le dispositif proposé : la limitation à cinq ans du bénéfice du statut de conjoint collaborateur

A. Les statuts de conjoint collaborateur et d'aide familial donnent accès à une protection sociale limitée

En permettant aux conjoints et aux membres de la famille d'agriculteurs collaborant à la gestion de l'exploitation de cotiser et de s'ouvrir des droits à prestations, les statuts de conjoint collaborateur et d'aide familial leur ont donné accès à une protection sociale complète . Ils bénéficient ainsi de prestations au titre de la maladie, de la maternité, de la retraite, de l'invalidité, des accidents du travail et des maladies professionnelles, ainsi que de prestations familiales.

Toutefois, ces statuts reposent sur le versement de sommes limitées au titre des cotisations sociales, dans le but de concilier le bénéfice d'une protection sociale et la nécessaire prise en compte de la faible capacité contributive d'assurés non rémunérés.

Aussi leurs bénéficiaires cotisent-ils sur des assiettes bien plus restreintes que celles des chefs d'exploitation , notamment en matière d'assurance vieillesse. Tandis que ces derniers versent des cotisations d'assurance vieillesse agricole (AVA) sur une assiette minimale de 600 SMIC horaire, l'assiette forfaitaire des conjoints collaborateurs et des aides familiaux est égale à 400 SMIC, soit plus de 2 000 euros de moins. De même, la cotisation RCO des conjoints collaborateurs et des aides familiaux est assise sur 1 200 SMIC, contre une assiette minimale de 1 820 SMIC pour les chefs d'exploitation, soit près de 6 500 euros de plus.

En parallèle, les droits acquis auprès de la MSA varient en fonction du statut de l'assuré . Ainsi, les conjoints collaborateurs et aides familiaux obtiennent 16 points d'assurance vieillesse proportionnelle en contrepartie de leur cotisation forfaitaire 85 ( * ) , tandis que les chefs d'exploitation se voient attribuer, en fonction de leur cotisation, un nombre de points allant de 23 à 113 86 ( * ) .

Dans le régime complémentaire, les cotisations versées ont permis aux conjoints collaborateurs et aides familiaux d'obtenir 66 points par an entre 2011 et 2016, 77 points en 2017 et 88 points par an à compter de 2018 87 ( * ) , contre un minimum de 100 points par an entre 2003 et 2016, de 117 points en 2017 et de 133 points par an depuis 2018 pour les chefs d'exploitation 88 ( * ) .

Modalités de calcul des cotisations d'assurance

vieillesse

dues au titre de l'activité des non-salariés

agricoles

|

Cotisation |

Assiette |

Taux |

|

|

Chef d'exploitation |

Conjoint collaborateur et aide familial |

||

|

Assurance vieillesse individuelle

|

Revenus professionnels du chef d'exploitation, avec une assiette minimale égale à 800 SMIC, jusqu'au montant du plafond annuel de la sécurité sociale (PASS), soit 41 136 euros en 2021 89 ( * ) |

3,32 % 90 ( * ) |

|

|

Assurance vieillesse agricole (retraite proportionnelle) plafonnée |

Revenus professionnels, avec une assiette minimale égale à 600 SMIC, jusqu'au montant du PASS 91 ( * ) |

Assiette forfaitaire égale à 400 SMIC 92 ( * ) |

11,55 % 93 ( * ) |

|

Assurance vieillesse agricole (retraite proportionnelle) déplafonnée |

Revenus professionnels, avec une assiette minimale égale à 600 SMIC 94 ( * ) |

Néant |

2,24 % 95 ( * ) |

|

Retraite complémentaire (RCO) |

Revenus professionnels du chef d'exploitation, avec une assiette minimale égale à 1 820 SMIC 96 ( * ) |

Assiette forfaitaire égale à 1 200 SMIC 97 ( * ) |

4 % 98 ( * ) |

Source : Commission des affaires sociales du Sénat

La valeur du point étant fixée au même niveau pour tous, à savoir 4,024 euros le point de retraite proportionnelle et 0,3438 euros le point de retraite complémentaire en 2021, il en résulte, pour les conjoints collaborateurs et les aides familiaux, des pensions largement inférieures à celles servies aux chefs d'exploitations.

B. La limitation dans le temps du bénéfice de ces statuts permettrait d'orienter les intéressés vers des activités rémunératrices

Le présent article modifie l'article L. 321-5 du code rural et de la pêche maritime de façon à limiter à cinq ans la possibilité d'exercer une activité sous le statut de conjoint collaborateur d'exploitant agricole (I) à compter du 1 er janvier 2022 (II), comme c'est le cas pour les aides familiaux 99 ( * ) depuis 2005 100 ( * ) .

Cette mesure contribuerait à permettre aux conjoints collaborateurs de valoriser leurs compétences et l'expérience acquise en s'orientant vers une profession rémunérée , qu'il s'agisse d'une activité salariée sur l'exploitation ou d'une autre activité à l'extérieur, lui permettant de s'ouvrir des droits à prestations plus conséquents.

Dans le cas où un conjoint collaborateur continuerait à exercer une activité sur l'exploitation au terme du délai limite et n'aurait pas déclaré celle-ci ou opté pour un autre statut , le code rural et de la pêche maritime 101 ( * ) prévoit, depuis 2019 102 ( * ) , qu'à défaut :

Ø de déclaration d'activité professionnelle, le conjoint du chef d'exploitation ou d'entreprise agricole ayant exercé une activité professionnelle de manière régulière au sein de l'exploitation ou de l'entreprise est réputé l'avoir fait sous le statut de salarié ;

Ø de déclaration du statut choisi, le chef d'exploitation ou d'entreprise agricole est réputé avoir déclaré que ce statut est celui de salarié .

Il convient de souligner que l'article 14 du projet de loi de financement de la sécurité sociale (PLFSS) pour 2022 prévoit de limiter à cinq ans la possibilité d'exercer en qualité de conjoint collaborateur de chef d'entreprise commerciale, artisanale ou libérale 103 ( * ) . L'Assemblée nationale n'a pas conservé, en deuxième lecture, la possibilité de dérogation introduite par le Sénat, qui tendait à permettre de bénéficier sans limite de temps de ce statut à la condition de cotiser, à l'issue de la période de cinq ans, sur une assiette au moins égale à 50 % du plafond annuel de la sécurité sociale (PASS).

En revanche, l'Assemblée nationale n'a pas réintroduit l'article 14 bis , supprimé par le Sénat , qui reprenait, en des termes identiques, le texte du présent article. En effet, dans le cas où ces dispositions auraient été adoptées en LFSS, le présent article aurait dû, en toute cohérence, être supprimé, ce qui aurait fait obstacle à l'adoption conforme de la présente proposition de loi par le Sénat et donc à la revalorisation des pensions de retraite des conjoints collaborateurs et des aides familiaux d'agriculteurs dès le 1 er janvier 2022 .

II - Les modifications apportées par l'Assemblée nationale : l'extension de la limitation aux conjoints collaborateurs en activité au 1 er janvier 2022

L'Assemblée nationale a adopté trois amendements identiques d'André Chassaigne, du Gouvernement et du groupe La République en Marche supprimant la dérogation prévue pour les conjoints collaborateurs ayant cette qualité au 1 er janvier 2022.

Les personnes exerçant à cette date sous le statut de conjoint collaborateur se verraient ainsi appliquer la même limite de cinq ans à compter du 1 er janvier 2022 (III).

III - La position de la commission : une adoption sans modification

La rapporteure a relevé, au cours de ses auditions, que la limitation à cinq ans de la possibilité d'exercer sous le statut de conjoint collaborateur faisait consensus parmi les acteurs du monde agricole , la plupart considérant même que cette durée était plus que suffisante pour permettre à l'intéressé d'envisager l'avenir.

La commission approuve donc pleinement cette mesure , qui permettra d'aligner le droit applicable aux conjoints collaborateurs sur la limitation dans le temps du bénéfice du statut d'aide familial. Il est en effet absolument nécessaire d'orienter les conjoints collaborateurs vers une activité rémunératrice, qu'elle soit exercée sur l'exploitation ou l'entreprise ou à l'extérieur, de façon à sortir d'un statut constituant aujourd'hui une « trappe » à petites pensions . En 2019, 75 % des conjoints collaborateurs exerçaient sous ce statut depuis au moins cinq ans.

Il convient toutefois de prêter attention à la situation des exploitations financièrement fragiles , pour lesquelles l'activité non rémunérée du conjoint collaborateur est souvent vitale. En effet, des difficultés pourraient émerger lorsqu'il s'agira, pour le conjoint collaborateur, de devenir coexploitant ou salarié et donc de percevoir une rémunération. Dans ces cas particuliers, certes marginaux, la limitation à cinq ans du statut de conjoint collaborateur pourrait faire basculer les intéressés dans le travail dissimulé .

Interrogée à ce sujet, la CCMSA a indiqué que ce risque « pourra être mis sous maîtrise par les caisses de MSA, aussi bien dans le cadre des échanges entre services métiers (en charge du suivi des cotisants et des procédures d'affiliation) et exploitants que sous l'angle de contrôles externes, conduits par les agents de contrôle agrées des caisses de MSA. Dans ce second cadre d'action, il restera concevable que le passage de requêtes permette de mettre en lumière les personnes arrivées en fin de cinquième année d'exercice sous le statut de collaborateur d'exploitation, en vue de vérifier sur place la réalité de la cessation d'activité sur l'exploitation ou la poursuite non déclarée qui aurait alors dû conduire à opter pour un autre statut. »

La commission a adopté cet article sans modification.

Article 3 bis

Remise au

Parlement d'un rapport relatif à l'application de l'obligation

de

déclaration de l'activité régulière du conjoint sur

l'exploitation

ou l'entreprise agricole et à la situation des

conjoints d'agriculteurs

dont l'activité n'est pas

déclarée

Cet article tend à prévoir la remise au Parlement d'un rapport relatif à l'application des dispositions de la loi « Pacte » prévoyant une obligation de déclaration de l'activité régulière du conjoint sur l'exploitation ou l'entreprise agricole et à la situation des conjoints d'agriculteurs dont l'activité n'est pas déclarée.

La commission a adopté cet article sans modification.

I - Le dispositif proposé par l'Assemblée nationale : la remise au Parlement d'un rapport relatif à la déclaration de l'activité régulière du conjoint sur l'exploitation ou l'entreprise agricole et à la situation des conjoints dont l'activité est dissimulée

Depuis la promulgation de la loi « Pacte » en 2019 104 ( * ) , le chef d'exploitation ou d'entreprise est tenu de déclarer auprès du centre de formalités des entreprises (CFE) de la chambre d'agriculture l'activité professionnelle régulière de son conjoint au sein de l'exploitation ou de l'entreprise agricole et le statut choisi par ce dernier parmi ceux de chef, de collaborateur du chef et de salarié de l'exploitation ou de l'entreprise agricole 105 ( * ) .

Le conjoint ayant exercé une activité professionnelle de manière régulière au sein de l'exploitation ou de l'entreprise agricole mais n'ayant pas déclaré celle-ci est réputé l'avoir fait sous le statut de salarié .

De même, le chef d'exploitation ou d'entreprise agricole n'ayant pas déclaré le statut choisi par son conjoint exerçant une activité professionnelle régulière dans l'exploitation ou l'entreprise est réputé avoir déclaré que ce statut est celui de salarié .

La portée normative de cette disposition semble relativement limitée, dans la mesure où, depuis 2006 106 ( * ) , le conjoint du chef d'exploitation ou d'entreprise agricole exerçant sur l'exploitation ou au sein de l'entreprise une activité professionnelle régulière est tenu d'opter pour l'un des statuts existants. Le Gouvernement rappelle en effet que les dispositions de la loi « Pacte » relatives aux conjoints collaborateurs visaient en premier lieu les conjoints collaborateurs de travailleurs indépendants non agricoles.

Quoi qu'il en soit, ni la CCMSA ni le Gouvernement n'ont pu fournir d'estimation de l'ampleur du travail dissimulé chez les conjoints d'agriculteurs. La CCMSA, qui mène des contrôles en matière d'affiliation dont la périodicité est liée au ciblage local et national des situations à risques, a toutefois précisé que « sous l'angle des actions de contrôle externe, les situations de non-respect des obligations de déclaration des conjoints collaborateurs exerçant sur l'exploitation n'a pas donné lieu à des alertes de la part du réseau MSA auprès de la CCMSA. »

Données relatives aux contrôles conduits

en matière d'affiliation

par la CCMSA entre 2018 et

2020

|

2018 |

2019 |

2020 |

|

|

Nombre de contrôles conduits |

3 975 |

3 742 |

2 806 |

|

Montant global des redressements afférents ( en millions d'euros ) |

2,432 |

2,418 |

2,761 |

Source : Caisse centrale de la Mutualité sociale agricole

Un rapport d'information de la délégation aux droits des femmes du Sénat 107 ( * ) faisait état, en 2017, d'une estimation de 5 000 à 6 000 femmes exerçant sans statut proposée par la Commission nationale des agricultrices.

En vue de nourrir la réflexion sur les moyens de la lutte contre le travail dissimulé, le présent article, issu d'un amendement adopté par la commission des affaires sociales de l'Assemblée nationale à l'initiative d'André Chassaigne, prévoit la remise au Parlement par le Gouvernement, à l'issue d'un délai d'un an à compter de la promulgation de la loi, d'un rapport relatif à l'application de l'article 9 de la loi « Pacte » et, en particulier, à la situation des personnes dont la situation professionnelle n'est pas déclarée et qui, par conséquent, ne cotisent pas au régime agricole.

II - La position de la commission : une adoption sans modification

Pour les raisons précitées, la commission approuve les dispositions du présent article, en dépit de sa jurisprudence constante sur les demandes de rapport.

Le secrétaire d'État en charge des Retraites et de la Santé au travail a néanmoins signalé à la rapporteure que cette demande de rapport se heurtait à un problème de délai et de méthodologie . En effet, le délai d'un an ne devrait pas lui permettre d'analyser finement l'application des dispositions de la loi « Pacte » relatives aux conjoints collaborateurs, dont les décrets d'application ont été publiés fin 2019. Le bilan qui sera établi ne s'appuiera donc que sur deux années d'application du dispositif, qui plus est perturbées par la crise sanitaire . D'autre part, le Gouvernement a rappelé qu'il était « par construction très complexe » de rendre compte de la situation de personnes ne déclarant pas leur activité professionnelle.

La commission a adopté cet article sans modification.

* 2 Article L. 732-34 du code rural et de la pêche maritime.

* 3 Loi n° 99-574 du 9 juillet 1999 d'orientation agricole, article 25.

* 4 Article L. 321-5 du code rural et de la pêche maritime.

* 5 Article L. 171-3 du code de la sécurité sociale.

* 6 Loi n° 2006-11 du 5 janvier 2006 d'orientation agricole, article 21.

* 7 Article R. 321-1 du code rural et de la pêche maritime.

* 8 Article L. 732-56 du code rural et de la pêche maritime.

* 9 Article L. 732-24 du code rural et de la pêche maritime.

* 10 Article L. 732-35 du code rural et de la pêche maritime.

* 11 Article L. 732-34 du code rural et de la pêche maritime.

* 12 Article R. 121-2 du code de commerce.

* 13 Article R. 732-84 du code rural et de la pêche maritime.

* 14 Article L. 732-28 du code rural et de la pêche maritime.

* 15 Article L. 722-10 du code rural et de la pêche maritime.

* 16 Loi n° 2006-11 du 5 janvier 2006 d'orientation agricole, article 21.

* 17 Loi n° 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale pour 2009, article 77.

* 18 Articles L. 732-54-1 et D. 732-109 du code rural et de la pêche maritime.

* 19 Loi n° 2014-40 du 20 janvier 2014 garantissant l'avenir et la justice du système de retraite, article 33, et décret n° 2014-492 du 16 mai 2014 relatif aux conditions d'ouverture du droit à la majoration des pensions de retraite de base des personnes non salariées des professions agricoles, article 1 er .

* 20 Articles L. 732-54-2 et D. 732-110 du code rural et de la pêche maritime.

* 21 Article D. 732-111 du code rural et de la pêche maritime.

* 22 Article L. 161-23-1 du code de la sécurité sociale.

* 23 Article D. 732-112 du code rural et de la pêche maritime.

* 24 Article D. 732-113 du code rural et de la pêche maritime.

* 25 Articles L. 732-54-3 et D. 732-114 du code rural et de la pêche maritime.

* 26 Articles L. 351-10 et D. 351-2-1 du code de la sécurité sociale.

* 27 Article L. 351-10-1 du code de la sécurité sociale.

* 28 Article D. 173-21-4 du code de la sécurité sociale.

* 29 Article L. 173-2 du code de la sécurité sociale.

* 30 Article L. 351-1-3 du code de la sécurité sociale.

* 31 Article L. 351-12 du code de la sécurité sociale.

* 32 Article L. 351-13 du code de la sécurité sociale.

* 33 Article L. 351-1-2 du code de la sécurité sociale.

* 34 Articles L. 351-10 et D. 351-2-1 du code de la sécurité sociale.

* 35 Article D. 732-112 du code rural et de la pêche maritime.

* 36 Article R. 732-4 du code rural et de la pêche maritime.

* 37 Article D. 732-38 du code rural et de la pêche maritime.

* 38 Article L. 732-25-1 du code rural et de la pêche maritime.

* 39 Article L. 732-51-1 du code rural et de la pêche maritime.

* 40 Article L. 732-18-2 du code rural et de la pêche maritime.

* 41 Articles L. 351-10 et D. 351-2-2 du code de la sécurité sociale.

* 42 Article D. 732-93 du code rural et de la pêche maritime.

* 43 Article L. 732-41 du code rural et de la pêche maritime.

* 44 Loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites, article 90.

* 45 Article L. 732-56 du code rural et de la pêche maritime.

* 46 Article D. 732-55 du code rural et de la pêche maritime.

* 47 Article D. 732-165 du code rural et de la pêche maritime.

* 48 Loi n° 2014-40 du 20 janvier 2014 garantissant l'avenir et la justice du système de retraite, article 34.

* 49 Article L. 732-60 du code rural et de la pêche maritime.

* 50 Article D. 732-154-2 du code rural et de la pêche maritime.

* 51 Article D. 732-154-1 du code rural et de la pêche maritime.

* 52 Article D. 732-154-3 du code rural et de la pêche maritime.

* 53 Article D. 732-151-1 du code rural et de la pêche maritime. Les personnes ayant liquidé leurs droits avant 1997 doivent justifier de 32,5 années d'assurance au régime des non-salariés agricoles, mais pas de la durée d'assurance permettant l'obtention du taux plein tous régimes confondus.

* 54 Loi n° 2014-40 du 20 janvier 2014 garantissant l'avenir et la justice du système de retraite, article 35.

* 55 Article L. 732-63 du code rural et de la pêche maritime.

* 56 Article D. 732-166-1 du code rural et de la pêche maritime. Les personnes ayant liquidé leurs droits avant 1997 doivent justifier de la durée d'assurance permettant l'obtention du taux plein tous régimes confondus, dont 32,5 années au régime des non-salariés agricoles et 17,5 années en qualité de chef d'exploitation ou d'entreprise agricole.

* 57 Loi n° 2020-839 du 3 juillet 2020 visant à assurer la revalorisation des pensions de retraite agricoles en France continentale et dans les outre-mer.

* 58 Article D. 732-166-5-1 du code rural et de la pêche maritime.

* 59 Article D. 732-166-5 du code rural et de la pêche maritime.

* 60 Article L. 815-1 du code de la sécurité sociale.

* 61 Article D. 815-1 du code de la sécurité sociale.

* 62 Article L. 816-2 du code de la sécurité sociale.

* 63 Article L. 816-2 du code de la sécurité sociale.

* 64 Article L. 815-1 du code de la sécurité sociale.

* 65 Article R. 815-1 du code de la sécurité sociale.

* 66 Article L. 815-5 du code de la sécurité sociale.

* 67 Article D. 815-1 du code de la sécurité sociale.

* 68 Article L. 816-2 du code de la sécurité sociale.

* 69 Décret n° 2018-227 du 30 mars 2018 portant revalorisation de l'allocation de solidarité aux personnes âgées.

* 70 Cour des comptes, rapport sur l'application des lois de financement de la sécurité sociale, octobre 2021.

* 71 Gisèle Biémouret et Jean-Louis Costes, députés, rapport d'information n° 4158 fait au nom du comité d'évaluation et de contrôle des politiques publiques sur l'évaluation des politiques publiques en faveur de l'accès aux droits sociaux, 26 octobre 2016.

* 72 Le taux est calculé en rapportant le nombre de bénéficiaires de l'Aspa (554 400 en 2015) au nombre de personnes âgées de plus de 65 ans vivant sous le seuil de pauvreté (817 000 en 2014).

* 73 Articles L. 815-13 et D. 815-4 du code de la sécurité sociale.

* 74 Loi n° 2017-256 du 28 février 2017 de programmation relative à l'égalité réelle outre-mer et portant autres dispositions en matière sociale et économique, article 40.

* 75 Article L. 815-13 du code de la sécurité sociale.

* 76 Loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites, article 92.

* 77 Terres, cheptel mort ou vif, bâtiments d'exploitation, éléments végétaux constituant le support permanent de la production, tels que les arbres fruitiers et les vignes, ainsi que les éléments inclus dans le fonds agricole créé, le cas échéant, par l'exploitant (article D. 815-5 du code de la sécurité sociale).

* 78 Les bâtiments d'habitation occupés à titre de résidence principale par le bénéficiaire de l'allocation et les membres de sa famille vivant à son foyer qui comprennent un mur mitoyen à un bâtiment d'exploitation agricole inclus dans le capital agricole et les autres bâtiments affectés à l'usage exclusif de l'exploitation et qui sont implantés sur des terres incluses dans le capital agricole, soit situés à une distance maximale de 50 mètres des bâtiments agricoles ou des terres qui constituent le capital agricole, soit nécessaires à l'activité de l'exploitation (article D. 815-5 du code de la sécurité sociale).

* 79 Articles L. 815-13 et D. 815-3 du code de la sécurité sociale.

* 80 Article D. 815-7 du code de la sécurité sociale.

* 81 250 000 francs de 1982 à 2002 puis 39 000 euros à compter de cette date.

* 82 Lionel Causse et Nicolas Turquois, Retraites et retraités modestes. Diagnostic et propositions, mai 2021.

* 83 Créé en 1956, le minimum vieillesse est composé de l'Aspa (58 % des dépenses totales en 2020) et d'autres allocations toujours servies aux personnes ayant choisi d'en conserver le bénéfice, à savoir les allocations de niveau 1 (10 %) - allocation pour les vieux travailleurs salariés et non-salariés, allocations prévues aux anciens articles L. 814-1 et L. 814-2 du code de la sécurité sociale et à l'article L. 643-1, allocation aux mères de familles et secours viager- , et les allocations de niveau 2 (22 %) - allocation supplémentaire du minimum vieillesse prévue à l'ancien article L. 815-2 du code de la sécurité sociale.

* 84 Article L. 815-6 du code de la sécurité sociale.

* 85 Article R. 732-73 du code rural et de la pêche maritime.

* 86 Articles R. 732-70 et R. 732-71 du code rural et de la pêche maritime.

* 87 Article D. 732-155 du code rural et de la pêche maritime.

* 88 Article D. 732-155 du code rural et de la pêche maritime.

* 89 Articles L. 731-42 et D. 731-120 du code rural et de la pêche maritime.

* 90 Article D. 731-21 du code rural et de la pêche maritime.

* 91 Articles L. 731-42 et D. 731-120 du code rural et de la pêche maritime.

* 92 Articles L. 731-42, D. 731-120 et D. 731-123 du code rural et de la pêche maritime.

* 93 Article D. 731-122 du code rural et de la pêche maritime.

* 94 Articles L. 731-42 et D. 731-120 du code rural et de la pêche maritime.

* 95 Article D. 731-124 du code rural et de la pêche maritime.

* 96 Articles L. 732-59, D. 732-155 et D. 732-165 du code rural et de la pêche maritime.

* 97 Articles L. 732-59, D. 732-155 et D. 732-165 du code rural et de la pêche maritime.

* 98 Article D. 732-165 du code rural et de la pêche maritime.

* 99 Article L. 722-10 du code rural et de la pêche maritime.

* 100 Loi n° 2006-11 du 5 janvier 2006 d'orientation agricole, article 21.

* 101 Article L. 321-5 du code rural et de la pêche maritime.

* 102 Loi n° 2019-486 du 22 mai 2019 relative à la croissance et à la transformation des entreprises, article 9.

* 103 Article L. 121-4 du code de commerce.

* 104 Loi n° 2019-486 du 22 mai 2019 relative à la croissance et à la transformation des entreprises, article 9.

* 105 Article L. 321-5 du code rural et de la pêche maritime.

* 106 Loi n° 2006-11 du 5 janvier 2006 d'orientation agricole, article 21.

* 107 Annick Billon, Corinne Bouchoux, Brigitte Gonthier-Maurin, Françoise Laborde, Didier Mandelli et Marie-Pierre Monier, sénateurs, rapport d'information n° 615 (2016-2017) fait au nom de la délégation aux droits des femmes et à l'égalité des chances entre les hommes et les femmes sur les femmes et l'agriculture : pour l'égalité dans les territoires, 5 juillet 2017.