TROISIÈME

PARTIE

DISPOSITIONS RELATIVES AUX RECETTES

ET À

L'ÉQUILIBRE DE LA SÉCURITÉ SOCIALE

POUR L'EXERCICE

2021

TITRE

IER

DISPOSITIONS RELATIVES AUX RECETTES,

AU RECOUVREMENT ET À

LA TRÉSORERIE

CHAPITRE IER

TENIR

COMPTE DE LA CRISE DE LA COVID-19

Article additionnel

avant l'article 10

Compensation de diverses mesures de

réduction

des recettes de la sécurité sociale

Cet article propose de revenir sur le principe de non-compensation de diverses mesures de réduction des recettes de la sécurité sociale adoptées depuis 2018, la trajectoire financière de la sécurité sociale ayant complètement changé depuis lors.

I - De nombreuses dérogations récentes au principe de compensation sous l'effet de la « rénovation des relations financières entre l'État et la sécurité sociale »

Le Gouvernement a remis au Parlement, en juillet 2018, un rapport sur la rénovation des relations financières entre l'État et la sécurité sociale , en application de l'article 27 de la loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022.

Dans ce rapport, le Gouvernement défendait une vision de ces relations à rebours du principe de compensation à la sécurité sociale des mesures entraînant une perte de recettes qui prévaut depuis la « loi Veil » de 1994 - et à rebours des dispositions organiques faisant de la non-compensation une exception dont les LFSS ont le monopole.

En effet, partant du principe que les comptes de la sécurité sociale étaient durablement revenus à l'équilibre, il importait désormais que chaque « sphère » (État et sécurité sociale) assume elle-même le coût des mesures de baisses de recettes qui l'affectent.

Si, depuis lors, certaines mesures d'un coût particulièrement élevé ont été compensées (en particulier la transformation du CICE en allègements de cotisations et contributions sociales), les non-compensations se sont de fait multipliées, pour un coût réel de plus de 4 milliards d'euros, que détaille le tableau ci-dessous .

Effet des mesures nouvelles en recettes

sur les

produits du régime général et du FSV en 2019

(en Md€)

|

Intitulé de la mesure |

Prévision LFSS 2020 |

Réalisé |

|

Pertes de recettes non compensées |

- 4,3 |

- 4,1 |

|

Mesures de la LFSS 2019 |

- 1,6 |

- 1,5 |

|

Lissage des seuils de CSG sur les revenus de remplacement |

- 0,2 |

- 0,2 |

|

Abattement de l'assiette du forfait social |

- 0,6 |

- 0,5 |

|

Exonération de CSG et CRDS sur les revenus du capital |

- 0,2 |

- 0,2 |

|

Exonération au 1er septembre des cotisations salariales sur les heures supplémentaires |

- 0,6 |

- 0,6 |

|

Mesures de la loi mesures d'urgence économiques et sociales |

- 2,7 |

- 2,6 |

|

Anticipation au 1er janvier de l'exonération de cotisations sur les heures supplémentaires |

- 1,2 |

- 1,1 |

|

Restauration du taux de CSG de 6,6 % sur une partie des retraites |

- 1,5 |

- 1,5 |

Source : Cour des comptes

II - La nécessité de revenir aux principes de la « loi Veil »

L'absence de perspective de retour à l'équilibre des comptes de la sécurité sociale remet en cause le fondement même des non-compensations décidées ces deux dernières années - dont votre commission a par ailleurs toujours contesté le principe.

Certes, une telle mesure est neutre en prenant en compte l'ensemble des administrations publiques.

Néanmoins, au vu de la nature de ses dépenses, la sécurité sociale a le devoir d'équilibrer ses comptes afin de ne pas transférer le poids des dépenses sociales d'une génération sur les générations suivantes. Tel est le principe qui a conduit à la création de la Caisse d'amortissement de la dette sociale (Cades) en 1996.

Pour ce faire, il convient néanmoins de créer les conditions dans lesquelles la sécurité sociale paye toutes ses dettes mais rien que ses dettes.

C'est pourquoi le présent article propose la suppression des dérogations au principe de compensation votées lors des deux dernières LFSS et énumérées dans le tableau ci-dessus. Le gain attendu pour la sécurité sociale serait d'un peu plus de 4 milliards d'euros par an .

La commission vous demande d'adopter un article additionnel ainsi rédigé (amendement n° 144).

Article 10

Création d'une contribution exceptionnelle

des

organismes complémentaires en santé aux

dépenses

liées à la gestion de l'épidémie

de covid-19 au titre de 2021

Cet article propose d'instaurer une contribution exceptionnelle des organismes complémentaires en santé aux dépenses liées à la gestion de l'épidémie de covid-19 au titre de l'année 2021.

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté.

I - Le dispositif envisagé : l'instauration pour l'année 2021 d'une contribution exceptionnelle de 500 millions d'euros des OCAM en faveur de l'assurance maladie

Le présent article propose d'instaurer pour 2021 une contribution exceptionnelle des OCAM au profit de la Caisse nationale d'assurance maladie, identique presque en tous points à celle instaurée pour l'année 2020 par l'article 3 du présent projet de loi de financement de la sécurité sociale et qui a déjà fait l'objet d'un commentaire dans ce rapport.

Il s'agirait donc d'une imposition ad hoc , fonctionnant en pratique comme une contribution additionnelle à la taxe de solidarité additionnelle (TSA) acquittée par les OCAM sur le montant des cotisations d'assurance maladie complémentaire qu'ils perçoivent.

Les seules différences par rapport au dispositif de l'article 3 concernent :

- d'une part, des adaptations de dates directement en lien avec le fait que la contribution s'appliquera à l'exercice à venir. Ainsi, les redevables seront, de manière logique, les OCAM encore en activité au 31 décembre 2021. De même, la date limite de déclaration et de liquidation serait fixée au 31 janvier 2022 et la date limite de régularisation au 30 juin 2022 ;

- d'autre part, de manière plus conséquente, le taux de la contribution, qui serait fixé à 1,3 % (contre 2,6 % pour la contribution de 2020).

Le produit attendu ne serait donc que de 500 millions d'euros , contre 1 milliard d'euros pour la contribution exceptionnelle de l'année 2020.

II - La position de l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission : un alignement du taux de la contribution de 2021 sur celui de la contribution de 2020

La commission approuve le principe de l'instauration d'une contribution exceptionnelle des OCAM en 2021 , à partir d'une assiette quasiment identique à celle de la TSA.

Cependant, elle a adopté un amendement n° 145 alignant son taux sur celui de la contribution de 2020, soit 2,6 % . Ainsi, le produit attendu de cette contribution passerait de 500 millions à un milliard d'euros .

En effet, selon les données figurant dans ce PLFSS, les comptes de la branche maladie devraient demeurer lourdement déficitaires en 2021, notamment du fait de la réponse qu'elle apportera à la crise du covid-19. De plus, la confirmation de l'arrivée d'une seconde vague épidémique au cours de l'automne 2020 ne devrait pas permettre de « rattrapage » des activités médicales hors covid-19 à la charge des organismes complémentaires. Il est donc plus que probable que leurs charges évitées au cours de cet exercice dépassent le montant de 2 milliards d'euros envisagé lors de la construction du présent projet de loi. Il semble donc équitable d'adapter en conséquence le nécessaire effort de solidarité de ces organismes vis-à-vis de la sécurité sociale.

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté.

Article 11

Affectation à la CNAM des excédents de la

caisse d'assurance maladie

des industries électriques et

gazières (CAMIEG)

et des provisions relatives à la

réserve de prévoyance de la CPRP SNCF

Cet article vise à réaliser des prélèvements sur les réserves de la CAMIEG et une reprise des réserves de prévoyance de la CPRP SNCF.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé : des prélèvements rapides sur les réserves de la CAMIEG et de la CPRSNCF

A. Une situation hétérogène concernant les réserves des deux organismes

1. Des excédents récurrents constatés pour le régime complémentaire de la CAMIEG

La caisse d'assurance maladie des industries électriques et gazières (CAMIEG) gère les prestations maladie et maternité pour le régime général mais aussi l'assurance maladie complémentaire de ses assurés . La branche est intégrée financièrement au régime général pour ce qui concerne le régime de base.

Comme le rappelle l'étude d'impact, la CAMIEG dégage des excédents importants depuis sa création en 2007 . Ceux-ci se retrouvent sur les deux fonds qu'elle gère, pour les actifs et inactifs.

Ces réserves à la croissance dynamique ont conduit à réaliser en loi de financement pour 2014 un prélèvement au bénéfice du régime général au 31 décembre 2013, à hauteur de 176 millions d'euros . Avaient alors également été négociées une baisse des cotisations pour les actifs et une augmentation des prestations pour l'ensemble des assurés.

En 2019, les dépenses du régime complémentaire de la CAMIEG se sont élevées à 278,43 millions d'euros pour un résultat de 29,16 millions d'euros. Les projections fournies dans l'étude d'impact estiment les réserves de la CAMIEG à plus de 430 millions d'euros en 2020 .

Alors que les réserves ont retrouvé en 2020 leur niveau de 2013, un nouveau prélèvement est aujourd'hui proposé, à hauteur de 175 millions d'euros.

Le Gouvernement estime que la reconstitution d'excédents justifie « l'adoption de mesures structurelles permettant de répondre de manière pérenne aux enjeux d'équilibre du régime ». Aussi, ces prélèvements seront accompagnés en 2021 de baisses des cotisations pour les employeurs, actifs et pensionnés et d'améliorations des prestations servies par la caisse .

La CAMIEG a signalé à votre rapporteur sa vive désapprobation face au caractère répété de ces prélèvements sur les réserves du régime , le président de son conseil d'administration signalant le « refus unanime des fédérations syndicales représentatives et des employeurs de la branche des IEG ».

2. Des réserves moins justifiées pour la CPRP SNCF

Les réserves du régime de prévoyance, qui est de fait un régime maladie, ont connu une croissance forte à partir des années 2000, en raison d'un mécanisme de ressources de CSG favorable et en l'absence de plafonnement de la ressource de compensation bilatérale maladie , comme l'indique la CPRP au rapporteur général.

Le plafonnement de la compensation à partir de l'exercice 2011 à l'équilibre des comptes puis la dotation d`équilibre à partir de 2016 avec l'intégration financière liée à la mise en oeuvre de la protection universelle maladie (PUMa) ont conduit à des réserves inchangées .

Les réserves du régime de prévoyance sont utilisées pour la trésorerie du régime de retraite ; la caisse mobilisait également jusqu'en 2019 les banques pour le financement de ses décaissements.

Depuis la convention signée en 2019 avec l'Acoss , la caisse peut se financer auprès de l'Acoss sans recourir aux banques pour couvrir ses échéances. La disparition des réserves de la caisse ne conduira qu'à un recours accru à l'Acoss . En outre, ces réserves ne sont pas une source de produits pour la caisse, les conditions de placement à court terme étant peu favorables.

Au 31 décembre 2019, les réserves étaient estimées à 176,6 millions d'euros.

B. Un dispositif se limitant aux prélèvements au profit de la Cnam d'ici au 31 juillet 2021

Le I prévoit la reprise intégrale des réserves du régime de prévoyance de la caisse de prévoyance et de retraite du personnel de la SNCF (CPRSNF) constatées au 31 décembre 2020. Cette reprise se fait au profit de la Caisse nationale d'assurance maladie (Cnam) au plus tard le 31 juillet 2021 .

Le II prévoit deux prélèvements sur les réserves des fonds nationaux de gestion technique de la caisse d'assurance maladie des industries électriques et gazières :

- d'un montant de 40 millions d'euros sur le fonds dédié aux agents en activité ;

- d'un montant de 135 millions d'euros sur le fonds relatif aux pensionnés et agents en inactivité.

Ces deux prélèvements sont également réalisés au profit de la Cnam, à la même date butoir .

Le deuxième alinéa du II prévoit une application des règles en matière de taxe sur le chiffre d'affaires aux prélèvements faits sur les fonds de la CAMIEG.

II - Les modifications apportées par l'Assemblée nationale : une anticipation des versements

À l'initiative du rapporteur général, Thomas Mesnier, de Mme Brenier et plusieurs de leurs collègues, l'Assemblée nationale a avancé la date des deux versements au 31 mars 2021.

La députée Brenier évoque la nécessité « d'éviter la baisse du plafond annuel de la sécurité sociale, mais également de protéger les assurés contre des éventuelles pertes de droit » et estime qu'« il semble judicieux de récupérer cet argent dès que possible ».

III - La position de la commission : une adoption de ces dispositions malgré des réserves

La commission émet des réserves sur la pertinence des prélèvements répétés sur les réserves des régimes obligatoires à des fins d'ajustement financier d'autres régimes. Elle ne s'oppose cependant pas aux transferts proposés au bénéfice de l'assurance maladie dans le contexte actuel de dégradation brutale des comptes.

Aussi, elle regrette la précipitation de cette liquidation , dont le motif invoqué est la capacité à maintenir le plafond annuel de sécurité sociale à son niveau de 2020.

Elle constate cependant que dans le cas de la CAMIEG, les réserves étant constituées de dépôts à vue, le risque de perte de valeur est limité.

La commission souhaite rappeler comme elle l'a fait à différentes reprises lors de l'année 2020, que la liquidation éventuelle de réserves doit se faire à des moments opportuns n'occasionnant pas de perte excessive de valeur en raison notamment de la situation des marchés financiers . Aussi, la mobilisation de réserves n'apparaît pas toujours être la réponse souhaitable à des besoins de liquidités .

Il conviendra de veiller aux bonnes conditions de réalisation de cette opération dans le délai raccourci ainsi décidé par l'Assemblée nationale.

Sous ces réserves, votre commission vous demande d'adopter cet article sans modification.

Article 12

Sécurisation du mode de calcul de l'évolution

du plafond

de la sécurité sociale

Cet article précise que le montant du plafond de la sécurité sociale ne peut évoluer à la baisse d'une année sur l'autre, quel que soit le niveau des paramètres à partir desquels il est calculé.

La commission vous demande d'adopter cet article sans modification.

I - Le plafond de la sécurité sociale, élément-clef de détermination de l'assiette des cotisations et contributions sociales ainsi que des prestations servies par certains régimes

A. L'utilisation du plafond

Le plafond de la sécurité sociale est une valeur de référence mentionnée à l'article L. 241-3 du code de la sécurité sociale , pour définir l'assiette des cotisations sur les revenus d'activité au titre de l'assurance vieillesse. Mais son utilisation dépasse désormais largement ce seul cadre.

Ainsi, pour l'employeur, le plafond sert à calculer :

- les cotisations sociales sur le salaire , les pensions , les allocations chômage , ou les seuils de certains taux pour les régimes complémentaires de retraite ;

- les seuils d'exonération fiscale et sociale des indemnités de ruptures ;

- les indemnités aux étudiants en stage en entreprise, qui sont définies en fonction du plafond ;

- la contribution au Fonds national d'aide au logement ( FNAL ).

Du côté des prestations, il est utilisé pour calculer le montant des indemnités journalières , des pensions d'invalidité et des pensions d'assurance vieillesse du régime général et des régimes de retraite complémentaire.

Dans le champ du droit du travail, il sert également de base de calcul des sommes pouvant être versées au titre de la participation et de l'intéressement .

De manière concrète, pour le calcul des cotisations dites « plafonnées », le revenu de l'assuré n'est pris en compte que dans la limite du plafond (ou d'un multiple du plafond). En retour, le plafond (ou ses multiples) servent de base de calcul des valeurs maximales de certaines prestations.

B. Le calcul du plafond

Aux termes de l'article L. 241-3 du code de la sécurité sociale, le plafond est « fixé à intervalles qui ne peuvent être inférieurs au semestre ni supérieurs à l'année 26 ( * ) et en fonction de l'évolution générale des salaires dans des conditions prévues par décret ».

Les articles D. 242-17 à D. 242-19 du code de la sécurité sociale précisent les modalités de fixation du plafond.

Concrètement, sa valeur est fixée à partir de la valeur du précédent plafond, « en tenant compte » de l'évolution moyenne estimée des salaires sur l'année prévue dans le rapport sur la situation et les perspectives économiques, sociales et financières annexé au dernier projet de loi de finances de l'année. La base de ce calcul est en fait l'évolution du salaire moyen par tête du secteur privé.

C'est un arrêté du ministre chargé de la sécurité sociale qui fixe cette valeur de référence.

L'arrêté en vigueur à ce jour date du 2 décembre 2019 a fixé expressément les valeurs suivantes du plafond :

- valeur mensuelle : 3 428 euros ;

- valeur journalière : 189 euros.

Les autres valeurs en découlent, par exemple la valeur du plafond annuel, soit 41 136 euros.

C. Les effets de la crise due à l'épidémie de covid-19 sur le calcul du plafond de la sécurité sociale pour 2021

L'application de la méthode classique de calcul du plafond pour l'année 2021 aboutirait à une diminution sensible de son montant par rapport à 2020 .

En effet, le

recours important à

l'activité partielle

, dont les indemnités n'entrent pas

dans le calcul de la masse salariale et donc,

in fine

, a nettement

réduit sa valeur sans réduire à due proportion le nombre

de salariés puisque les personnes en activité partielle restent

comptabilisées comme des personnes en emploi. Il en résulterait

une forte diminution

(- 4,1 %), en partie artificielle,

du salaire moyen par tête en 2020

. Ce serait d'ailleurs la

première fois depuis 1945 que cette évolution serait

négative.

Le mode de calcul du plafond impliquerait donc sa diminution pour l'année 2021, alors même que la diminution du salaire moyen sur l'année 2020 n'est pas représentative de la réalité économique : le recours à l'activité partielle s'est déroulé dans des circonstances exceptionnelles, notamment durant la période de confinement.

Comme cela a été indiqué précédemment et comme le souligne l'étude d'impact annexée au présent PLFSS, une telle évolution aurait des conséquences pour les assurés , notamment :

- la déformation de la répartition des droits créés en retraite de base et en retraite complémentaire ;

- le montant de diverses indemnités versées par la sécurité sociale, en particulier les indemnités journalières ;

- les montants maximaux des pensions d'invalidité ;

- les montants d'intéressement et de participation pouvant être versés ;

- les seuils d'exonération fiscale et sociale des indemnités de rupture ;

- le montant de la gratification minimale due aux stagiaires en entreprise.

Quant à l'évolution des assiettes de cotisations, elle pourrait, selon l'étude d'impact, se traduire par une perte de recettes de 2 milliards d'euros pour la branche vieillesse du régime général et un gain également de l'ordre de 2 milliards d'euros pour le régime de retraite complémentaire Agirc-Arrco.

II - Une « sécurisation » du niveau PASS par l'instauration d'une impossibilité de baisse d'une année sur l'autre

Le 2° du présent article propose de préciser au sein de l'article L. 241-3 que le montant du plafond arrêté par le ministre chargé de la sécurité sociale ne peut être inférieur à celui de l'année précédente .

En outre, le 1° du présent article propose de prévoir formellement dans la loi la pratique constante depuis 1997 de revaloriser le plafond une fois par an.

L'Assemblée nationale a adopté cet article sans modification.

III - La validation de ce dispositif par la commission

La commission approuve le dispositif proposé, qui jouera pleinement son rôle de « filet de sécurité » en 2021 sans modifier la règle de calcul du plafond, de niveau réglementaire.

Cependant, le fait de prendre une disposition pérenne pour régler la situation exceptionnelle de 2021 ne règle pas la situation inverse qui devrait se produire en 2022 si la crise épidémique ne se poursuit pas durablement l'année prochaine. Sous l'effet de la diminution attendue du recours au chômage partiel, le salaire moyen par tête pourrait bondir de près de 6 % et il faudra alors « neutraliser » cette hausse afin de retrouver un niveau de plafond qui traduira l'évolution du salaire moyen par tête entre 2019 et 2021 - ce que souligne au demeurant l'étude d'impact. Une disposition législative spécifique devra donc figurer dans le prochain PLFSS.

La commission vous demande d'adopter cet article sans modification.

Article 13

Prolongement du dispositif d'exonération lié

à l'emploi

de travailleurs occasionnels demandeurs d'emploi

(TO-DE)

Cet article prolonge de deux ans le dispositif d'exonération spécifique lié à l'emploi de travailleurs occasionnels demandeurs d'emploi (TO-DE).

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté.

I - Un régime plus favorable que les allègements généraux mais arrivant à expiration à la fin de l'année 2020

Depuis longtemps, l'emploi de travailleurs saisonniers agricoles , dits TO-DE, fait l'objet d'un régime d'exonération spécifique afin de soutenir les employeurs de ce secteur et de limiter l'emploi non déclaré de saisonniers.

Ce mécanisme, codifié à l'article L. 741-16 du code rural et de la pêche maritime, est proche dans son fonctionnement des allègements généraux (dits allègements Fillon) tout en ayant des paramètres plus favorables . Il a été révisé dans le cadre du renforcement des allègements généraux qui a fait suite à la transformation du crédit d'impôt compétitivité emploi (CICE) en diminution de cotisations et contributions sociales.

Tout comme les allègements généraux, il concerne l'ensemble des cotisations et contributions à la charge de l'employeur, à la sécurité sociale mais aussi à l'assurance-chômage, au régime complémentaire agricole, à l'autonomie et au FNAL.

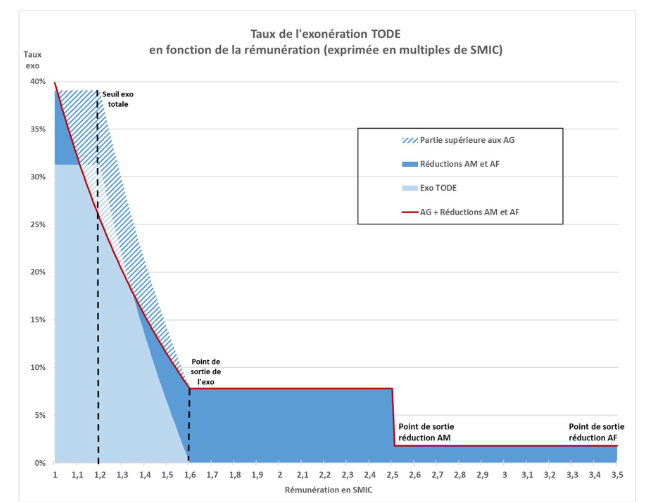

En revanche, alors que les allègements généraux suivent une pente dégressive pour les rémunérations comprises entre 1 SMIC (allègement total) et 1,6 SMIC (montant au-delà duquel les allègements ne s'appliquent plus), la courbe est décalée dans le mécanisme TO-DE. Ainsi, selon les paramètres applicables en 2020, l'exonération est totale pour les rémunérations allant jusqu'à 1,2 SMIC. À partir de ce niveau, elle suit une pente dégressive pour s'annuler, comme les allègements généraux, à 1,6 SMIC .

Le graphique suivant permet de comparer les courbes d'exonération des allègements généraux et des allègements TO-DE (cumulés dans les deux cas avec les réductions de cotisations maladie et aux allocations familiales communes à tous les employeurs).

Source : Annexe 5 du PLFSS pour 2021

Cependant, la loi n° 2018-1203 du 22 décembre 2018 de financement de la sécurité sociale pour 2019 n'a prolongé une spécificité de l'exonération « TO-DE » que pour deux ans. Elle a donc programmé l'abrogation de l'article L. 741-16 du code rural et de la pêche maritime à la date du 1 er janvier 2021 . Sans modification législative, les allègements généraux s'appliqueraient alors à l'emploi de travailleurs saisonniers agricoles.

Selon l'annexe 5 du présent PLFSS, le coût de cette mesure est évalué à 454 millions d'euros en 2019 . Ce coût est entièrement compensé par l'État à la sécurité sociale , avec l'originalité de passer par un double canal, en partie budgétaire et en partie via une affectation de TVA.

II - Une prolongation de deux années de l'exonération spécifique « TO-DE »

Le présent article propose une nouvelle prolongation de deux ans de l'exonération « TO-DE », sans aucune modification des paramètres qui le régissent.

Il propose donc de modifier le 4° du III de l'article 8 de la loi de financement de la sécurité sociale pour 2019 afin de modifier la date de l'abrogation programmée de l'article L. 741-16 du code rural et de la pêche maritime. Celle-ci interviendrait désormais le 1 er janvier 2023 .

III - Une pérennisation de l'exonération « TO-DE » serait préférable

La commission approuve la prolongation du dispositif d'exonération spécifique à l'emploi de TO-DE , le Sénat ayant souligné à de nombreuses reprises l'importance de ce système pour l'économie de nombreuses filières agricoles, très dépendantes de l'emploi de saisonniers et soumises à une forte concurrence internationale.

Pour autant et pour ces mêmes raisons, il lui a paru nécessaire de donner davantage de visibilité aux employeurs du secteur agricole en pérennisant le système plutôt que de simplement le prolonger de deux ans. C'est pourquoi elle a adopté, à l'initiative du rapporteur général, un amendement n° 146 supprimant l'abrogation programmée de l'article L. 741-16 du code rural et de la pêche maritime.

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté.

Article 13 bis

(nouveau)

Exonérations de cotisations et contributions sociales pour

les employeurs

du secteur de la viticulture ayant subi les

conséquences

de la crise due à l'épidémie de

covid-19

Cet article, inséré par l'Assemblée nationale, propose d'instaurer un dispositif spécifique d'exonérations de cotisations et contributions sociales pour les entreprises vitivinicoles ayant subi les conséquences de la crise due à l'épidémie de covid-19, à côté du dispositif de soutien prévu pour l'ensemble des autres entreprises les plus touchées par cette crise prévu à l'article 6 ter du présent PLFSS.

La commission vous demande de l'adopter sans modification.

I - Un dispositif de soutien spécifique aux employeurs du secteur vitivinicole face à la crise du covid-19

Le présent article, inséré par l'Assemblée nationale à l'initiative de Marie-Christine Verdier-Jouclas et plusieurs autres députés, avec l'avis défavorable de la commission des affaires sociales et du Gouvernement, propose d'instaurer un dispositif de soutien spécifique aux employeurs du secteur de la viticulture et de la viniculture touchés par la crise actuelle due à l'épidémie de covid-19, à côté de celui prévu pour l'ensemble des employeurs les plus touchés par cette même crise figurant à l'article 6 ter du présent PLFSS

A. Un régime d'exonérations selon un barème en fonction de la perte de chiffre d'affaires en 2020

Le présent article propose d'insérer dans le code de la sécurité sociale un article L. 241-13-1 qui définirait le régime de cette exonération.

Aux termes de cet article, les cotisations sociales patronales , à l'exception des cotisations dues au titre des régimes de retraite complémentaire agricoles, feraient l'objet d'une exonération totale ou partielle .

Cette exonération serait assise au titre de l'année 2021 sur les revenus d'activité versés aux salariés des employeurs exerçant leur activité principale dans le secteur culture de la vigne .

Elle s'appliquerait sur le montant de cotisations et contributions sociales restant dues après application des allègements généraux ou de toute autre exonération de cotisations sociales ou de taux spécifiques, d'assiettes et de montants forfaitaires de cotisations 27 ( * ) .

Le taux de l'exonération serait fonction de la perte de chiffre d'affaires constaté par ces employeurs en 2020 par rapport à 2019, quelles que soient les causes de cette perte. Le barème serait le suivant :

- 100 % pour les entreprises qui ont constaté une baisse de chiffre d'affaires en 2020 d'au moins 60 % par rapport à l'année précédente ;

- 50 % pour les entreprises qui ont constaté une baisse de chiffre d'affaires en 2020 d'au moins 40 % par rapport à l'année précédente ;

- 25 % pour les entreprises qui ont constaté une baisse de chiffre d'affaires en 2020 d'au moins 20 % par rapport à l'année précédente.

B. Un système de « remises » à préciser pour les autres employeurs

En outre, le présent article prévoit un dispositif de remise, aux contours peu précis, pour les autres employeurs de ce même secteur.

Ainsi, une remise pourrait être accordée par le directeur de l'organisme de recouvrement dont relèvent les travailleurs à ceux des employeurs dont l'activité a été réduite au cours de la période d'activité par rapport à la même période de l'année précédente et qui ne peuvent pas bénéficier du dispositif d'exonération décrit précédemment.

Le niveau de la remise ne pourrait excéder le sixième des sommes dues au titre de l'année 2020.

Il est précisé que la réduction d'activité serait appréciée selon « les modalités définies par décret pour le bénéfice du fonds de solidarité à destination des entreprises particulièrement touchées par les conséquences économiques, financières et sociales de la propagation de l'épidémie de covid-19 ».

Enfin, l'ensemble des conditions de mise en oeuvre du présent article seraient fixées par décret.

Il n'a pas été possible d'obtenir une estimation du coût de ce dispositif. D'après le ministère de l'économie et des finances, il devrait être de l'ordre de plusieurs dizaines de millions d'euros.

II - La position de la commission

Le rapporteur général est tout à fait conscient des difficultés rencontrées par le secteur de la viticulture , comme par d'autres filières agricoles au demeurant, dans la période actuelle. À cet égard, le calibrage très exigeant du dispositif de soutien prévu à l'article 65 de la loi de finances rectificative du 30 juillet 2020 pour les entreprises de secteurs dépendants des secteurs fermés lors du premier confinement (secteur dit « S1 bis ») 28 ( * ) , dont fait partie le secteur viticole, n'a pas pu répondre aux difficultés de certains exploitants pourtant durement touchés.

Pour autant, il ne s'agit pas de cacher les réelles difficultés de principe, techniques et juridiques que pose le dispositif proposé par l'Assemblée nationale.

Tout d'abord, sa constitutionnalité est loin d'être assurée au regard de l'égalité devant les charges publiques . La crise épidémique ayant touché l'ensemble de l'économie

Ensuite, le dispositif ne fait pas ce que ses auteurs ont indiqué qu'il faisait lors du débat relativement confus à l'Assemblée nationale qui a précédé son adoption. Ainsi, en visant les employeurs, il exclut les vignerons indépendants - ce qui renforce par ailleurs le risque d'inconstitutionnalité précédemment souligné.

De plus, pour les entreprises les plus touchées, il est moins favorable que le régime général de soutien prévu à l'article 6 ter du présent PLFSS car il ne prévoit pas d'aide au paiement des cotisations et contributions restantes (qui permet en pratique d'absorber le coût des cotisations des salariés en plus de celles des employeurs). La réponse de la commission, qui passe notamment par un assouplissement des critères d'éligibilité au dispositif général (en l'ouvrant aux structures ayant perdu plus de 50 % de leur chiffre d'affaires) est probablement plus adaptée.

Enfin, son application risque d'être délicate . Le rapporteur général n'a pas pu, avant la rédaction de ce rapport, s'assurer que la MSA serait capable d'appliquer une exonération en fonction d'un barème sur la base de la perte de chiffre d'affaires de l'année 2020.

Néanmoins, votre commission a souhaité conserver ce dispositif en l'état à ce stade, considérant qu'il reviendra au Gouvernement lors de la séance publique, de proposer un dispositif de soutien à la hauteur des enjeux pour l'ensemble des employeurs et indépendants touchés par la crise en séance publique et, le cas échéant, de proposer la suppression de cet article qui n'aurait alors plus lieu d'être.

La commission vous demande d'adopter cet article sans modification.

Article 13 ter

(nouveau)

Suppression de l'exemption de cotisations sociales pour les

avantages

visant à favoriser la pratique sportive en entreprise

Cet article, inséré par l'Assemblée nationale, tend à supprimer une disposition introduite par le projet de loi d'accélération et de simplification de l'action publique, créant une exemption de cotisations sociales afin de favoriser le développement de la pratique sportive en entreprise.

La commission vous demande de supprimer cet article.

I - Le dispositif proposé : la suppression d'une exemption récemment adoptée par le Parlement

Cet article, issu d'un amendement du Gouvernement adopté en séance publique, vise à revenir sur une disposition du projet de loi d'accélération et de simplification de l'action publique (ASAP).

L'article 37 bis de ce projet de loi introduit en première lecture au Sénat , complète l'article L. 242-1 du code de la sécurité sociale (CSS), qui définit l'assiette des cotisations sociales afin d'ajouter, parmi les exemptions, « les avantages fournis par l'employeur afin de favoriser la pratique sportive en entreprise ou au nom de l'entreprise ainsi que la pratique du sport-santé ».

Plutôt que de se borner à supprimer l'alinéa ajouté par le projet de loi ASAP, encore en cours de discussion au moment de l'adoption du présent article, le présent article réécrit intégralement le II de l'article L. 242-1 du CSS en reprenant la rédaction en vigueur avant l'adoption du projet de loi ASAP.

II - La position de la commission : un désaccord tant sur le fond que sur la forme

Au moment du dépôt par le Gouvernement de l'amendement introduisant le présent article, le projet de loi ASAP était encore en cours de discussion devant le Parlement et venait d'être adopté en première lecture par l'Assemblée nationale sans que le Gouvernement ne propose de revenir sur son article 37 bis .

Suite à l'accord trouvé en commission mixte paritaire le 21 octobre 2020, ce texte a été adopté par les deux chambres mais n'a pas encore été promulgué, le Conseil constitutionnel ayant été saisi le 3 novembre 2020.

La méthode consistant, pour le Gouvernement, à déposer, en séance publique, un amendement visant à revenir sur une disposition d'un texte examiné en parallèle et adoptée par les deux chambres peut interroger et ne semble pas de nature à renforcer la sincérité des débats législatifs.

Ces seules considérations tendent à justifier la suppression de cet article.

Au demeurant, il convient de noter que le Sénat avait déjà adopté un amendement introduisant une disposition identique à celle que le présent article tend à supprimer dans le cadre de l'examen du PLFSS pour 2020, bien que le texte ait finalement été rejeté en première lecture.

Sur le fond, le rapporteur avait émis un avis de sagesse en 2020, considérant que le coût de cette mesure, quoi que probablement faible, n'avait fait l'objet d'aucune évaluation.

La commission est favorable à cette exemption, qui doit contribuer à développer la pratique sportive en France dans l'optique des Jeux Olympiques de Paris en 2024.

Elle a donc adopté un amendement (n° 147) du rapporteur général tendant à supprimer le présent article.

La commission vous demande de supprimer cet article.

Article 13 quater

(nouveau)

Inclusion du secteur de la production audiovisuelle dans le

régime

d'exonération renforcé propre à certaines

collectivités d'outre-mer

Cet article, inséré par l'Assemblée nationale, propose d'inclure le secteur de la production audiovisuelle dans le régime d'exonération de cotisations patronales renforcé propre à certaines collectivités d'outre-mer.

La commission vous demande d'adopter cet article sans modification.

I - Une nouvelle extension du périmètre du régime d'exonération dit « LODEOM renforcé »

A. Les exonérations de cotisations et contributions patronales dites « LODEOM »

Depuis l'entrée en vigueur de la « loi LODEOM » 29 ( * ) , les employeurs localisés en Guadeloupe, en Guyane, en Martinique, à La Réunion, à Saint-Barthélemy et à Saint-Martin bénéficient d'un régime d'exonérations spécifiques en lieu et place des allègements généraux applicables dans l'Hexagone 30 ( * ) , régi par l'article L. 752-3-2 du code de la sécurité sociale.

Ce régime est ouvert :

- aux employeurs occupant moins de onze salariés . Néanmoins, si l'effectif vient à atteindre ou dépasser le seuil de onze salariés, le bénéfice intégral de l'exonération est maintenu dans la limite des onze salariés précédemment occupés ou, en cas de départ, remplacés ;

- aux entreprises, quel que soit leur effectif , des secteurs du bâtiment et des travaux publics , de l'industrie , de la restauration , de la presse , de la production audiovisuelle , de l' environnement , de l' agronutrition , des énergies renouvelables , des nouvelles technologies de l'information et de la communication et des centres d'appel , de la pêche , des cultures marines , de l' aquaculture , de l' agriculture , du tourisme , y compris les activités de loisirs s'y rapportant, du nautisme , de l' hôtellerie , de la recherche et du développement , ainsi qu'aux entreprises bénéficiaires du régime de perfectionnement actif défini à l'article 256 du règlement (UE) n° 952/2013 du Parlement européen et du Conseil du 9 octobre 2013 établissant le code des douanes de l'Union ;

- aux entreprises de transport aérien assurant les liaisons internes, ou entre ces collectivités, ou entre ces collectivités et l'Hexagone ;

- et aux entreprises assurant la desserte maritime ou fluviale de plusieurs points de la Guadeloupe, de la Guyane, de la Martinique, de La Réunion, de Saint-Barthélemy ou de Saint-Martin, ou la liaison entre les ports de ces départements ou collectivités ou la liaison entre les ports de La Réunion et de Mayotte.

Ce régime a été revu dans le cadre de la LFSS pour 2019 afin d'être adapté aux conséquences de la fin du crédit d'impôt compétitivité emploi (CICE).

Depuis lors, les collectivités de Saint-Martin et Saint-Barthélemy font l'objet d'un dispositif spécifique , codifié à l'article L. 752-3-3 du code de la sécurité sociale, qui n'est pas concerné par des dispositions du présent PLFSS.

Dans les autres collectivités ( Guadeloupe, Guyane, Martinique et La Réunion ), la réforme de la loi LODEOM a abouti à la définition de trois barèmes d'exonération de l'ensemble des cotisations et contributions concernés par les allègements généraux « de droit commun », parmi lesquels deux sont concernés par des dispositions du présent PLFSS 31 ( * ) :

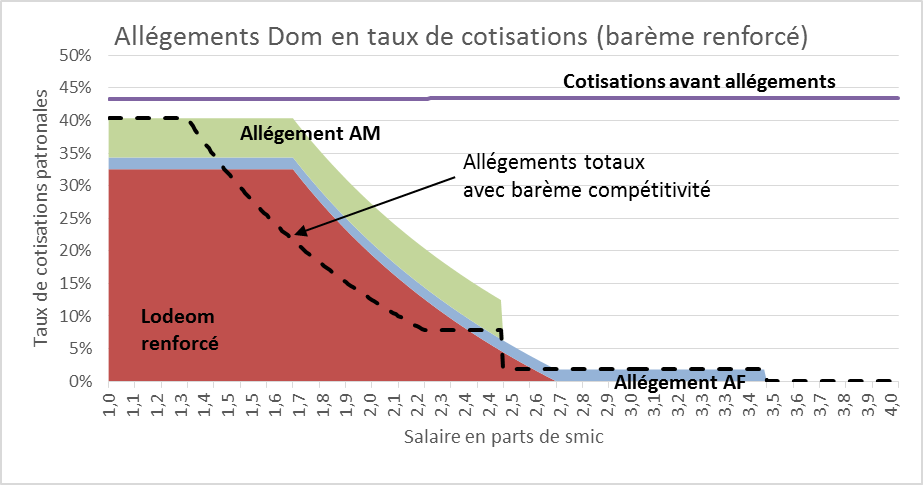

- un régime dit « de compétitivité renforcée » pour les entreprises de moins de 250 salariés et ayant réalisé un chiffre d'affaires de moins de 50 millions d'euros et actives dans les secteurs de l'industrie, de la restauration, de la presse, de l'environnement, de l'agronutrition, des énergies renouvelables, des nouvelles technologies de l'information et de la communication et des centres d'appel, de la pêche, des cultures marines, de l'aquaculture, de l'agriculture, du tourisme, y compris les activités de loisirs s'y rapportant, du nautisme, de l'hôtellerie, de la recherche et du développement, ainsi qu'aux entreprises bénéficiaires du régime de perfectionnement actif défini à l'article 256 du règlement (UE) n° 952/2013 du Parlement européen et du Conseil du 9 octobre 2013 établissant le code des douanes de l'Union 32 ( * ) . Pour ces employeurs, l'allègement est total pour les rémunérations jusqu'à 1,7 SMIC et dégressif jusqu'à devenir nul pour les rémunérations de 2,7 SMIC ;

- un régime dit « de compétitivité » concernant les autres entreprises entrant dans le champ de la loi « LODEOM », désormais réduit au BTP et à la production audiovisuelle. L'allègement est alors total jusqu'à 1,3 SMIC est devient nul à partir de 2,2 SMIC .

Le graphique suivant permet de comparer ces deux régimes en faisant apparaître en clair la pente d'exonération du régime dit de compétitivité renforcé (et son effet cumulé avec d'autres exonérations de droit commun), la courbe en pointillé représentant les effets du régime de compétitivité « simple ».

Source : Acoss (AM : assurance maladie, AF : allocations familiales)

B. L'élargissement proposé du champ du régime de compétitivité renforcé

Le présent article, inséré par l'Assemblée nationale, avec l'avis favorable de la commission des affaires sociales et du Gouvernement (qui a sous-amendé le dispositif), à l'initiative de nombreux députés dont le rapporteur général Thomas Mesnier, Stéphane Claireaux, David Lorion et Justine Benin, propose d'inclure la production audiovisuelle parmi les secteurs éligibles au régime de compétitivité renforcé , dès lors que les conditions de nombre de personnes employées et de chiffre d'affaires sont remplies.

L'inclusion de ce secteur s'appliquerait aux cotisations et contributions dues au titre des périodes d'emploi courant à compter du 1 er janvier 2021.

II - La position de la commission

Votre commission n'est pas opposée à l'élargissement du dispositif de compétitivité renforcée au secteur de la production audiovisuelle, d'autant que le coût (non précisé) du dispositif sera compensé à la sécurité sociale.

Elle n'a donc pas adopté d'amendement à cet article.

La commission vous demande d'adopter cet article sans modification.

Article 13 quinquies

(nouveau)

Suppression de la surcotisation patronale

sur la prime de feu

versée aux sapeurs-pompiers professionnels

Cet article vise à supprimer la part acquittée par les départements de la contribution supplémentaire applicable sur l'indemnité de feu versée aux sapeurs-pompiers professionnels.

La commission vous demande d'adopter cet article modifié par un amendement rédactionnel.

I - Le dispositif proposé : une suppression de la surcotisation patronale sur la prime de feu

A. Un engagement de revalorisation de la prime de feu

1. L'indemnité de feu prise en compte pour les pensions

L'article 17 de la loi du 28 novembre 1990 relative à la fonction publique territoriale prévoit la perception par les sapeurs-pompiers professionnels d' une indemnité de feu, prise en compte dans le calcul de la pension de retraite, aussi appelée « prime de feu ».

Afin de couvrir la dépense pour la CNRACL résultant de la prise en compte de l'indemnité de feu dans la pension des agents, il est prévu que cette indemnité soit assujettie :

- pour les bénéficiaires, à une retenue pour pension sur l'indemnité, qui peut être majorée : la surcotisation salariale est de 1,8 % ;

- pour les employeurs, à une contribution supplémentaire , qui peut être majorée : la surcotisation patronale est de 3,6 % ;

La loi prévoyait que la prise en compte de cette indémnité dans le calcul de la pension de retraite serait réalisée progressivement du 1 er janvier 1991 au 1 er janvier 2003.

2. Le financement controversé de l'augmentation de l'indemnité de feu

La suppression de la surcotisation est demandée de longue date, un syndicat ayant porté une demande d'abrogation devant le Conseil d'État (CE 20.12.2017 410350), mais cette demande a été relancée avec l'annonce d'une revalorisation de la prime de feu.

Le Gouvernement a annoncé en janvier 2020 une augmentation de l'indemnité de feu des sapeurs-pompiers professionnels, la revalorisation devant atteindre 100 euros nets par mois .

Un décret a été pris en ce sens en juillet 2020, permettant le passage de l'indemnité de 19 % à 25 % du traitement de base soumis à cotisations . Depuis la publication du texte, les services départements d'incendie et de secours, seuls décisionnaires in fine de l'effectivité cette augmentation, l'ont pour certains déjà votée.

Le coût de la mesure atteindrait 80 millions d'euros par an selon l'Assemblée des départements de France. Des négociations ont été poursuivies entre les départements et le Gouvernement concernant la répartition de cette charge.

Au titre de la compensation financière de la prise en charge de l'augmentation de l'indemnité de feu décidée par le Gouvernement, les départements ont demandé la suppression de la majoration de leur contribution , aussi appelée « surcotisation patronale », donc le produit est estimé à 40 millions d'euros.

B. Une suppression de la surcotisation patronale, soutien financier aux départements

Le présent article additionnel a été introduit à l'initiative du Gouvernement.

Le I modifie la loi de 1990 relative à la fonction publique territoriale , à son article 17 relatif aux conditions de prise en compte de l'indemnité de feu dans le calcul de la pension .

Le 1° modifie son premier alinéa pour supprimer la mention de la prise en compte de l'indemnité de feu au titre des retenues pour pension.

Le 2° réécrit le troisième alinéa relatif aux surcotisations. La nouvelle rédaction précise tant le régime de cotisations que de surcotisations applicables à l'indemnité de feu.

Aux termes de la nouvelle rédaction, l'indemnité de feu est assujettie aux retenues (cotisations) et contributions supportées pour les pensions, tant du côté des bénéficiaires que des employeurs. Sur ces aspects, la nouvelle rédaction ne modifie pas le régime actuel de cotisations. Ces cotisations et contributions représentent aujourd'hui, avant la revalorisation, respectivement 20,9 millions d'euros et 57,7 millions d'euros.

Une majoration de la retenue pour pension - soit une surcotisation - est prévue par le même alinéa ainsi rédigé, mais elle est uniquement applicable aux intéressés et non aux employeurs. La nouvelle rédaction supprime ainsi la « surcotisation employeur ». La finalité de cette majoration demeure précisée, à savoir la couverture des charges supplémentaires de la CNRACL.

Le 3° supprime un alinéa caduc relatif à une montée en charge progressive de la prise en compte de l'indemnité jusqu'en 2003.

Le II prévoit une entrée en application du nouveau régime d'assujettissement au 1 er janvier 2021 .

II - La position de la commission : l'adoption de cet article sans modification

L'ADF a indiqué être satisfaite de la suppression de la surcotisation due par les collectivités employeurs , signalant que cela ne répondait cependant pas à l'intégralité de sa demande qui concernait l'ensemble de la surcotisation.

La commission s'interroge sur le moyen choisi par le Gouvernement pour alléger la charge, pour les départements, de l'augmentation de la prime de feu des sapeurs-pompiers professionnels. En effet, la suppression de la part patronale de la surcotisation prive la CNRACL d'une partie de la ressource créée pour assurer le financement de la prise en compte de la prime de feu dans le calcul des pensions.

La perte nette pour la CNRACL occasionnée par la suppression de la contribution supplémentaire employeurs s'élève à 44,6 millions d'euros et devrait se traduire à terme, avec l'augmentation de la prime de feu par alourdissement des charges de pension. Cette perte n'est pas compensée alors que le résultat net de la CNRACL devrait être déficitaire de 1,5 milliard d'euros en 2020 et que le régime n'a pas atteint sa maturité démographique.

Soucieuse de l'équilibre des comptes de la caisse de retraite des agents territoriaux et hospitaliers, la commission des affaires sociales estime qu'aurait pu être préférée à ce dispositif une compensation par l'État de la charge nouvelle crée pour les départements.

La commission souhaite clarifier le troisième alinéa de l'article 17 de la loi de 1990, la retenue et la contribution portant bien sur le revenu des actifs et non sur les pensions.

Sous ces réserves, la commission soutient le geste du Gouvernement à destination des départements dans la prise en charge de l'augmentation de la prime de feu.

Votre commission vous demande d'adopter cet article ainsi modifié par l'amendement rédactionnel n° 148.

Article 13 sexies

(nouveau)

Maintien du calcul des prélèvements sociaux

calculés

sur les « taux historiques » pour les

transferts de sommes épargnées

sur un Perco vers un Pereco

Cet article vise à modifier le régime d'assujettissement aux prélèvements sociaux sur les revenus du capital des revenus des Perco transférés dans un nouveau Pereco.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé : un maintien de l'application des « taux historiques » pour les Perco transférés dans un nouveau Pereco

A. Une pratique d'assujettissement aux prélèvements sociaux non maintenue lors de transferts d'un Perco vers un nouveau Pereco

Le présent article additionnel a été introduit à l'initiative de Mme Cendra Motin, rapporteure pour avis de la commission des finances.

Les anciens plans d'épargne retraite collectifs (Perco) étaient assujettis à des prélèvements sociaux sur les revenus du capital selon un mode de calcul favorable.

Le contrat ne se voyait donc pas appliquer le taux en vigueur lors du fait générateur de la taxe qu'est le dénouement du contrat, mais les taux propres à chaque tranche des revenus du contrat selon leur date d'acquisition . Les augmentations successives des taux ne valaient ainsi que pour les futurs revenus.

La loi de finances pour 2018 a supprimé cet avantage dit des « taux historiques », qui ne demeure que pour les revenus attachés aux sommes versées avant le 1 er janvier 2018.

Cet avantage n'est pas prévu pour les nouveaux plans d'épargne retraite d'entreprise collectifs (Pereco) tels que prévus par la réforme Pacte. Ces derniers se voient appliquer le taux en vigueur au dénouement du contrat à l'ensemble des revenus portés par celui-ci.

Aussi, lors d'une bascule d'un Perco vers un Pereco, le souscripteur perd aujourd'hui le bénéfice des « taux historiques » , se voyant appliquer le taux en vigueur sur l'ensemble de ses revenus.

B. Un assujettissement sur le modèle des anciens Perco

La députée Cendra Motin entend ne pas freiner les transferts des anciens Perco vers les nouveaux Pereco et propose ainsi de conserver le système des « taux historiques » lors de ces transferts.

Le I de l'article modifie la loi de financement pour 2018 , en ajoutant au C du V de son article 8 relatif notamment au régime d'assujettissement des Perco, un 5° bis .

Celui-ci permet, pour les Perco, d' exclure du nouvel assujettissement prévu au titre des faits générateurs les revenus tirés des sommes versées avant le 1 er janvier 2018 et acquis au moment du transfert du Perco. Pour les sommes versées après 2018, le régime est celui du droit commun, applicable depuis cette même date aux Perco. Le dispositif retenu est donc celui d'une identité de régime d'assujettissement pour les Perco qu'ils soient transférés ou non.

Cet avantage ne s'applique qu'aux produits transférés avant le 1 er janvier 2023 .

Le II prévoit une consignation par le gestionnaire du contrat des revenus visés ainsi que des sommes versées s'y rattachant et des montants des prélèvements sociaux liés .

Le deuxième alinéa prévoir que ces informations doivent être transmises par le gestionnaire en cas de transfert du contrat.

L'amendement prévoyait un gage concernant la perte de recettes pour l'État, levé par le Gouvernement.

II - La position de la commission : l'adoption de cet article sans modification

La perte du bénéfice des « taux historiques » pouvait en effet constituer une désincitation au transfert d'un Perco vers un nouveau Pereco, blocage que cet article lève.

Cet article est cohérent avec la logique de bascule des anciens produits d'épargne retraite vers les nouveaux produits prévus par la loi relative à la croissance et à la transformation des entreprises, d'une part, et avec le souci d'une meilleure lisibilité et homogénéité des régimes d'assujettissements des produits d'épargne retraite.

Votre commission vous demande d'adopter cet article.

* 26 En pratique, la valeur du plafond est révisée une fois par an depuis plus de vingt ans.

* 27 Par exemple, le régime TO-DE, cf. article 13 » du présent PLFSS.

* 28 Ces entreprises devaient afficher une perte de chiffre d'affaires de 80 % afin de pouvoir bénéficier de ce dispositif de soutien.

* 29 Loi n° 2009-594 du 27 mai 2009 pour le développement économique des outre-mer.

* 30 Cf. article L. 241-13 du code de la sécurité sociale.

* 31 Le dernier barème concerne les PME au titre de la rémunération des salariés concourant essentiellement à la réalisation de projets innovants dans le domaine des technologies de l'information et de la communication.

* 32 En Guyane, entrent également dans ce champ les employeurs ayant une activité principale relevant de l'un des secteurs éligibles à la réduction d'impôt prévue à l'article 199 undecies B du code général des impôts ainsi que dans les secteurs de la comptabilité, du conseil aux entreprises, de l'ingénierie ou des études techniques.