D. UNE CONTRIBUTION DE 6,227 MILLIARDS D'EUROS POUR FINANCER LES DEUX TIERS DES PRESTATIONS DE RETRAITE PRÉVUES EN 2020

1. Une subvention de l'État qui assure en moyenne plus de 67 % des ressources des régimes spéciaux

La participation de l'État continue d'assurer une part prépondérante de leurs ressources aux régimes spéciaux de la présente mission.

Pour les quatre régimes les plus significatifs dont les dépenses devraient totaliser 8,793 milliards d'euros en 2020, les subventions de l'État atteindront 5,934 milliards d'euros , soit 67,5 % des charges .

Le poids de la subvention de l'État diffère d'un régime à l'autre : en ce qui concerne les régimes fermés la subvention couvre quasiment la totalité des pensions, pour les régimes ouverts elle assure 80 % des dépenses de l'établissement national de la marine et environ 62 % des dépenses des caisses de retraite de la SNCF et de la RATP.

En ce qui concerne le régime minier, qui est fermé depuis le 30 août 2010, les cotisations sociales ne représentent plus que 8 millions d'euros (moins de 1 % des charges 6 ( * ) ).

La subvention versée par la mission ne représente qu'une partie de l'impasse de financement. Pour être élevée (85 % en prévision pour 2020), elle se trouve allégée par la contribution reçue par le régime au titre de la compensation démographique (215 millions d'euros).

Caisse autonome nationale de sécurité

sociale des mines

(2016-2020)

(en millions d'euros)

Source : réponse au questionnaire de la rapporteure spéciale

Le régime spécial des marins devrait bénéficier en 2020 d'une subvention d'équilibre de 823 millions d'euros, en augmentation de 7 millions d'euros par rapport à 2019 mais stable par rapport aux années antérieures. La subvention couvre près de 80 % des dépenses de pension (1 027 millions d'euros) à la charge de l'établissement national des invalides de la marine (ENIM).

Les cotisations et contributions perçues auprès des armateurs se limitent à 114 millions d'euros.

Pour ce régime, des ressources additionnelles viennent limiter la subvention de l'État : compensations d'exonération sociales pour 27,5 millions d'euros ; compensation démographique pour 75 millions d'euros.

Établissement national de la marine

(2016-2020)

(en millions d'euros)

Source : réponse au questionnaire de la rapporteure spéciale

Les deux régimes des transports terrestres couverts par la mission bénéficient d'un taux de subvention identique, qui leur apporte 61 à 62 % de leurs ressources.

Régime de la SNCF

(2016-2020)

(en millions d'euros)

Source : réponse au questionnaire de la rapporteure spéciale

Régime de la RATP

(2016-2020)

(en millions d'euros)

Source : réponse au questionnaire de la rapporteure spéciale

2. Une justification par l'état des équilibres démographiques des régimes spéciaux mais qui est loin d'épuiser les raisons des soutiens nécessaires à leur financement

Le taux élevé de la contribution de l'État aux dépenses des régimes spéciaux peut se justifier par la situation démographique de ces régimes.

Cependant, une partie des subventions couvre des avantages particuliers en plus de ces déséquilibres démographiques auxquels les règles dérogatoires appliquées dans les régimes spéciaux ne sont du reste pas étrangères.

a) Un rapport démographique dégradé

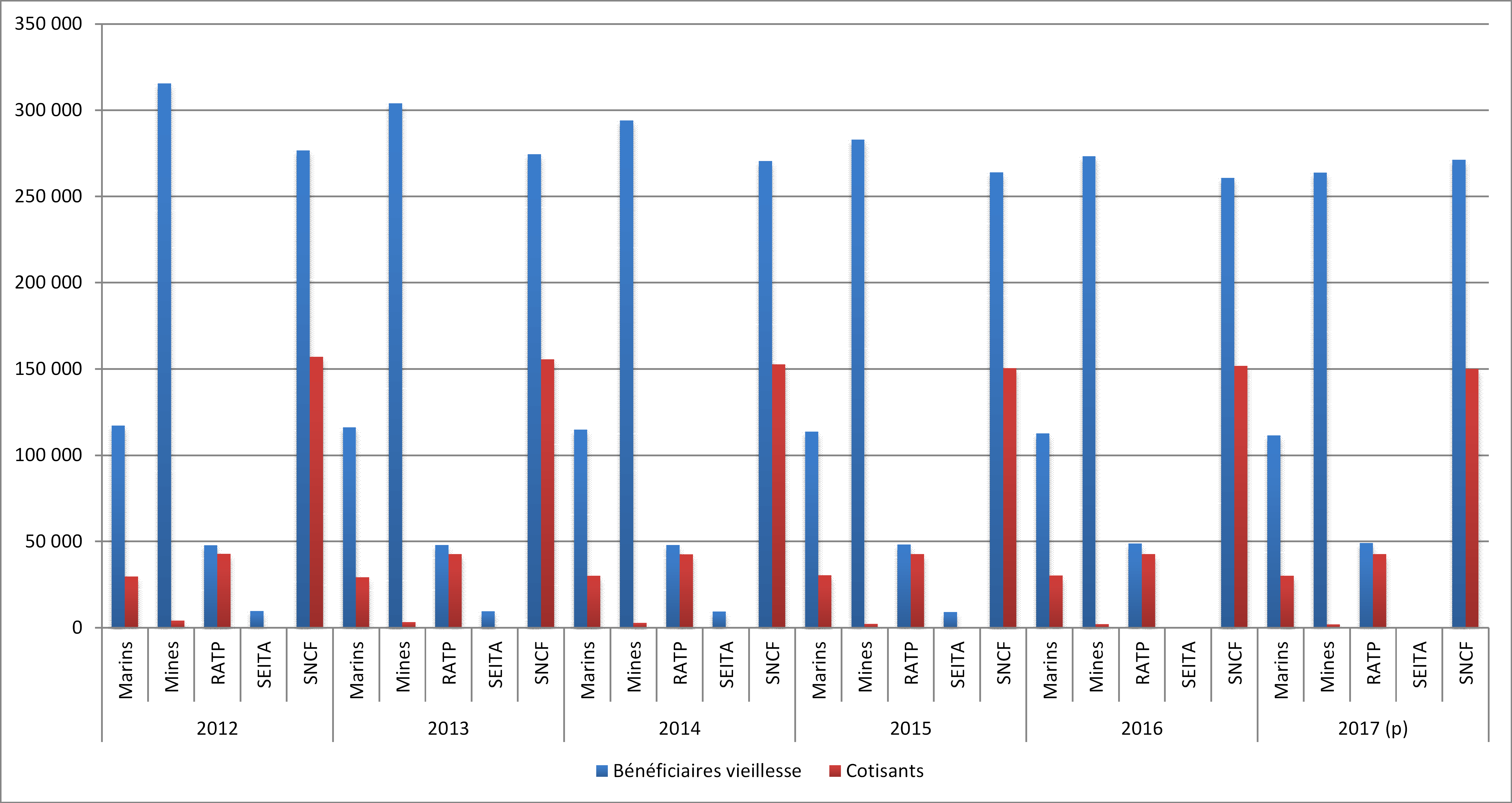

Les régimes spéciaux financés par la présente mission connaissent une situation démographique incontestablement dégradée , qui se manifeste par un ratio entre cotisants et retraités plus faible que dans le régime général d'assurance vieillesse et dans celui de la fonction publique d'État et par une baisse du rapport démographique.

Parmi les régimes encore ouverts, le régime des marins compte seulement 0,28 cotisant pour un retraité, le régime de la SNCF 0,50 cotisant pour un pensionné et le régime de la RATP 0,80 cotisant pour un pensionné tandis que le rapport démographique est de l'ordre de 1,33 dans le régime général.

Une fois corrigés pour tenir compte de la pondération des pensions de réversion, qui sont prises pour la moitié d'une pension de droit direct, les rapports démographiques des régimes spéciaux sont un peu moins dégradés mais ils accusent toutefois un fort déficit par rapport au régime général.

Les projections à 2040 mettent en évidence la perspective d'une nouvelle baisse des rapports démographiques.

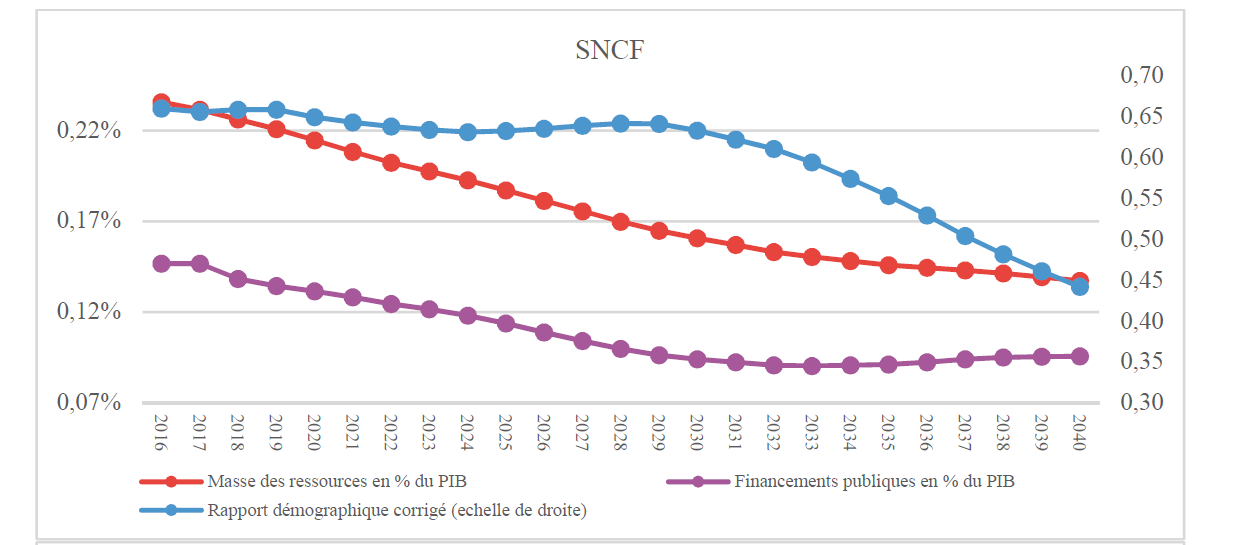

Projection du rapport démographique corrigé de la SNCF (2016-2040)

Source : « Les régimes spéciaux de retraite de la RATP, de la SNCF et des industries électriques et gazières » ; Cour des comptes ; 2019

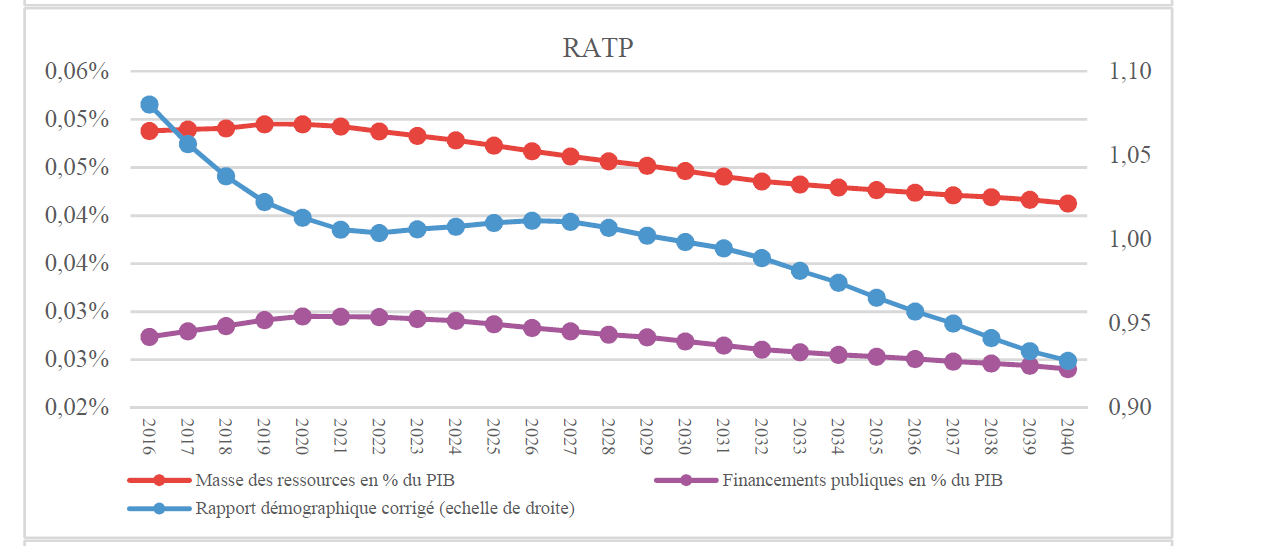

Projection du rapport démographique corrigé de la RATP (2016-2040)

Source : « Les régimes spéciaux de retraite de la RATP, de la SNCF et des industries électriques et gazières » ; Cour des comptes ; 2019

Ces évolutions prolongent une tendance plus ancienne.

Évolution du rapport

démographique

*

dans les principaux régimes de

retraite

Source : commission des finances du Sénat (à partir des données du projet annuel de performances pour 2018, du rapport à la commission des comptes de la sécurité sociale de septembre 2017, du recueil statistique de la Caisse nationale d'assurance vieillesse et du rapport sur les pensions de retraite de la fonction publique annexé au projet de loi de finances pour 2018)

Le rapport démographique de la RATP, qui s'est beaucoup dégradé ces dernières années, passant sous l'unité en 2019, subirait une nouvelle période de baisse à partir de 2030 après un plateau au cours des 2020. En 2040, il n'y aurait plus que 0,92 cotisant pour un pensionné.

Quant au régime de la SNCF, le rapport démographique resterait à son bas niveau actuel jusqu'en 2030, année après laquelle il déclinerait à nouveau pour atteindre 0,45 cotisant pour un retraité.

b) Le poids des singularités des régimes spéciaux

En toute hypothèse, le besoin de financement de ces régimes ne s'explique pas uniquement par leur situation démographique .

Des facteurs institutionnels jouent encore un grand rôle dans les déséquilibres financiers que la solidarité nationale est appelée à combler.

Ce n'est qu'au terme de la montée en charge des réformes du système de retraite intervenues à partir de 2008 que la pression des particularités de ces régimes sur le budget de l'État s'atténuera (voir ci-dessous).

Le taux de couverture des avantages spécifiques du régime de la SNCF par le taux T2 n'est pas connu des services chargés de la programmation de la mission RSR. C'est du moins ce qu'indique la réponse au questionnaire de votre rapporteure spéciale concernant les avantages spécifiques de la SNCF.

« Les charges supportées par la caisse de retraite au titre des droits spécifiques des affiliés du régime ne sont pas disponibles. C'est pourquoi il n'est pas possible de les comparer aux produits de la cotisation au taux T2 ».

Ce déficit d'information est d'autant plus regrettable que le régime de la SNCF repose sur une surcotisation, le taux T2, théoriquement prélevée pour financer lesdits avantages spécifiques 7 ( * ) .

Ainsi que le rappelle le conseil d'orientation des retraites (COR), la cotisation patronale de la SNCF est constituée de deux composantes T1 et T2 :

- la composante T1 représente le montant des cotisations qui seraient dues si les salariés de la SNCF relevaient du régime général et des régimes de retraite complémentaire des salariés. Plus précisément, elle vient compléter les cotisations salariales des agents de la SNCF, de façon à ce que le total des cotisations salariales et de la composante T1 soit égal au total des cotisations salariales et patronales qui seraient dues avec les régimes de droit commun ;

- la composante T2 est destinée à contribuer forfaitairement au financement des droits spécifiques de retraite du régime spécial.

Ce dernier taux avait été fixé à 11,26 % en 2011. Devant évoluer comme le taux global des régimes de droit commun pour un salarié non cadre, il a été porté à 11,81 % pour 2016 puis à 13,85 % depuis le 1 er mai 2017. Il serait de 13,99 % en 2020 comme en 2019.

Si les réformes intervenues depuis 2003 ont tendu à faire converger les règles applicables à ces régimes avec celles du régime général et celui de la fonction publique (voir ci-après), des différences subsistent du fait des situations de départ, de l'exclusion des régimes fermés et du régime des marins du mouvement d'harmonisation entrepris, et du calendrier d'application des réformes aux régimes spéciaux.

Elle a été différée de quatre ans par rapport au rythme imprimé à la convergence entre les règles de la fonction publique et celles du régime général ce qui explique que ses effets sont encore largement à venir (voir ci-après).

|

Les principales règles dérogatoires

applicables

Les trois principaux régimes de retraite « ouverts » subventionnés par la mission, à savoir les régimes des retraites des personnels de la SNCF, de la RATP et des marins se caractérisent par des règles plus avantageuses que celles du régime général en matière d'âge de départ à la retraite et de liquidation. Parmi les règles dérogatoires applicables au régime des marins , on peut citer : - l'âge légal d'ouverture des droits à la retraite fixé à 55 ans (contre 62 ans pour le régime général) ; - la liquidation de la pension de retraite sur la base des 3 dernières années (en fonction du salaire forfaitaire) ; - l' absence de mécanisme de décote et de surcote . Les régimes spéciaux de la SNCF et de la RATP se distinguent, quant à eux, du régime général par : - un âge légal d'ouverture des droits de 50 ans progressivement porté à 52 ans pour le personnel roulant des deux entreprises. L'âge légal d'ouverture des droits est de 55 ans pour les autres catégories de personnels de la SNCF, devant être porté progressivement à 57 ans et de 55 ans ou 60 ans respectivement (progressivement porté à 57 ans ou 62 ans) pour les personnels de la RATP appartenant à la catégorie A active ou aux autres catégories ; - un mécanisme de bonifications (validations gratuites de trimestres) pour les personnels recrutés avant la réforme de 2008 ; - une liquidation de la pension sur la base des six derniers mois de salaires . Par conséquent, l'âge effectif de départ à la retraite des assurés des régimes spéciaux est sensiblement inférieur à celui observé dans le régime général . |

3. Une évaluation par la Cour des comptes

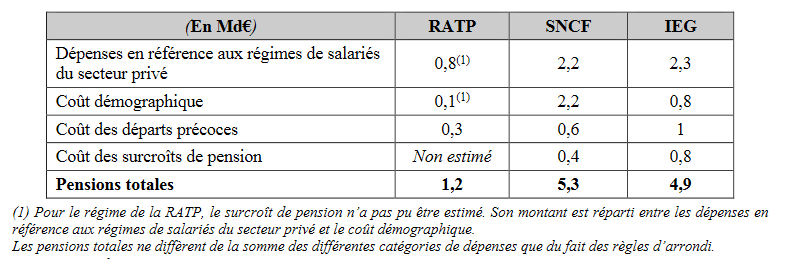

Sur la base d'une méthode consistant à décomposer les charges des régimes de la SNCF et de la RATP en trois composantes (les dépenses qui seraient supportées si les régimes étaient conduits dans les termes juridiques et démographiques du régime général, les charges spécifiquement attribuables à la situation démographique dégradée de ces régimes, le coût des départs précoces et les suppléments de pensions accessibles dans ces régimes), la Cour des comptes est conduite à chiffrer à 900 millions d'euros le coût des départs précoces (300 millions d'euros pour la RATP, 600 millions d'euros pour la SNCF) et à 2,3 milliards d'euros l'impact du rapport démographique (principalement pour la SNCF).

Les suppléments de pensions représenteraient une somme plus modeste.

A la RATP, l'absence de surcotisation conduit à laisser l'État prendre en charge les coûts démographiques du régime mais surtout les départs précoces.

Pour la SNCF, si les cotisations T2 prennent en charge une part des spécificités du régime dues aux départs précoces (260 millions d'euros), l'État en financerait la majeure partie (340 millions d'euros). En outre, il financerait l'impasse de financement par le T2 des surcroîts de pension à hauteur de 230 millions d'euros, soit un total de 570 millions d'euros représentant 18 % de la subvention prévue en 2020.

* 6 Un certain nombre de charges liées aux retraites des mineurs sont comptabilisées dans d'autres régimes ou sont financées à partir de l'agence nationale pour la garantie du droit des mineurs financée à partir du programme 174 (pour 18 millions d'euros).

* 7 Un mécanisme analogue est prévu pour la RATP, mais sous la condition que les effectifs de l'entreprise dépassent un seuil qui n'a jamais été atteint. En conséquence, le mécanisme de surcotisation n'est pas mis en oeuvre ce qui conduit à reporter sur le contribuable national le déficit de recettes constaté pour couvrir ces avantages.