I. II. LA PROGRESSION DES RECETTES, PORTÉE PAR LA CONJONCTURE, PEINE À COMPENSER UNE HAUSSE MAL CONTRÔLÉE DES DÉPENSES

A. DES RECETTES EN PROGRESSION PAR RAPPORT À LA PRÉVISION, PORTÉES PAR L'EMPLOI ET L'INFLATION

1. Les prélèvements obligatoires affectés à la sécurité sociale, qui constituent l'essentiel de ses ressources, ont été favorablement affectés par la conjoncture économique

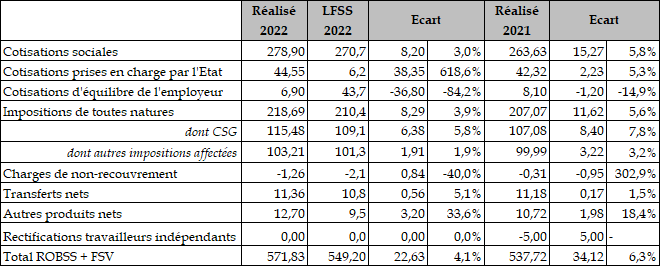

Les produits des régimes obligatoires de base et du FSV, nets de charges pour non-recouvrement, se sont élevés en 2022 à 571,83 milliards d'euros. Ils dépassent de 22,63 milliards d'euros la prévision initiale (+4,1 %) et de 34,12 milliards d'euros le réalisé de 2021 (+ 6,3 %)5(*).

La situation économique générale, marquée par la poursuite de la croissance économique (+ 2,6 %), la bonne tenue de l'emploi (+ 2,7 %) et les effets de l'inflation sur le salaire moyen (+ 5,8 %), explique cette progression inédite des ressources. De même, la hausse de 3,5 % du point d'indice de la fonction publique, le 1er juillet 2022, a procuré à la sécurité sociale un surcroît de cotisations et contributions de 1,1 milliard d'euros en 2022. Les revalorisations du « Ségur de la santé » ont produit un effet de même nature, de 0,1 milliard d'euros.

Ressources nettes des régimes de base et du FSV par catégorie de recettes

(en milliards d'euros)

Source : commission des finances du Sénat d'après la Cour des comptes et la Commission de contrôle des comptes de la Sécurité sociale

Le rapporteur relève que la hausse des ressources constatée en 2022 résulte d'une conjoncture favorable, et non d'un quelconque effort en recettes du Gouvernement.

Il s'agit d'une progression temporaire, dont le ralentissement est prévisible. En effet, selon la commission des comptes de la sécurité sociale, la dynamique des recettes devrait ralentir en 2023.

a) La hausse du produit des cotisations sociales résulte de la bonne tenue de la masse salariale du secteur privé

Les cotisations sociales constituent les ressources principales des régimes obligatoires de base de la sécurité sociale. Cette situation, héritée de l'histoire, s'explique par la philosophie qui avait présidé à la création de notre système social, selon une logique parfois qualifiée de « bismarkienne ». La protection sociale en France a historiquement été conçue comme un système d'assurantiel, dans lequel les cotisations ouvraient droit à indemnisations en cas de survenance d'un risque : les lois de 1898 sur les accidents du travail et de 1928-1930 sur les assurances sociales illustrent bien cette philosophie6(*).

Conséquence de cette logique, la majeure partie des recettes des ROBSS (66 %) repose sur l'activité. En particulier, les cotisations sociales affectées aux régimes de base reposent sur la masse salariale du secteur privée.

Répartition des recettes des régimes de base et du FSV par type d'assiette

(en pourcentage)

Source : commission des comptes de la sécurité sociale

En 2022, la masse salariale soumise à cotisations du secteur privé a ainsi augmenté de 8,7 %, portée par les créations nettes d'emploi, la baisse du recours à l'activité partielle, ainsi que les hausses successives du SMIC et des salaires dans un contexte d'inflation élevée. Sa progression explique près des deux tiers de l'augmentation des produits nets (3,4 points sur 5,4 %).

Quant à l'augmentation des cotisations sociales (+ 5,8 %), elle a toutefois été freinée par le dynamisme des allègements généraux de cotisations patronales et le contrecoup de la régularisation qui a majoré les cotisations des travailleurs indépendants en 2021.

b) Les impositions de toute nature constituent une part croissante des ressources

Depuis les années 80, le financement de la protection sociale est marqué par une baisse de la part des cotisations. Outre la volonté de faire reposer le financement de la sécurité sociale sur d'autres assiettes que l'activité salariée, cette tendance résulte de l'universalisation de certaines prestations, qui a conduit à une partielle remise en cause de la logique assurantielle du système au profit d'une philosophie « beveridgienne ».

Dès 1978, les prestations familiales sont devenues universelles. En 2000, la couverture maladie universelle (CMU) puis en 2016 la protection universelle maladie (PUMA) assurent à tous le remboursement de base de l'assurance maladie. Le Fonds de solidarité vieillesse (FSV) verse le minimum vieillesse sans égard pour la durée de cotisations des bénéficiaires.

Conséquence de ce changement de paradigme, le financement de la sécurité sociale repose de plus en plus sur des impositions de toutes natures. La première d'entre elles, la contribution sociale généralisée (CSG), a été créée en 19907(*). En 1981, les cotisations sociales représentaient 82 % des recettes de l'ensemble des ASSO ; en 2019, elles ne représentaient plus que 56 % des recettes.

En 2022, le produit des impositions de toutes natures affectées à la sécurité sociale a augmenté.

Les recettes de contribution sociale généralisée (CSG) ont fortement progressé (+ 7,8 %) du fait du dynamisme des revenus d'activité, de remplacement et du capital, en particulier ceux du patrimoine reliés aux évolutions de l'année antérieure. La CSG sur les revenus du capital a connu un accroissement significatif de 1,6 milliard d'euros (+ 12 %), dont 1,0 milliard d'euros sur les revenus du patrimoine (+ 17 %) et 0,6 milliard d'euros sur les revenus de placement (+ 8 %). La CSG contribue ainsi pour plus d'un quart à l'augmentation des recettes (1,5 point sur 5,4 %).

Les impôts, taxes et contributions sociales hors CSG augmentent de 3,2 %.

Les recettes de la taxe sur les salaires ont augmenté de 0,8 milliard d'euros (+ 5,3 %). Le rendement du forfait social, assis principalement sur les dispositifs de participation, d'intéressement, d'épargne salariale et de prévoyance des grandes entreprises, a connu la plus forte progression (+ 1,1 milliard d'euros soit près de 22 %), atteignant 6,2 milliards d'euros.

Les recettes assises sur la consommation, portées par la reprise économique, ont également confirmé leur dynamisme. Le produit de TVA nette affectée (46,4 milliards d'euros) s'est accru de 2,1 milliards d'euros par rapport à 2021, soit de 4,7 %. En revanche, les recettes des droits sur les tabacs ont décru de 1 milliard d'euros en 2022 (-6,8 %), après la stabilisation de 2021 qui avait fait suite à une forte augmentation en 2020 (+14,2 %), du fait des confinements.

c) Les autres ressources connaissent des évolutions variées

(1) Les transferts nets

Les transferts nets reçus proviennent pour la majeure part de l'État, au titre des subventions d'équilibre versées aux régimes spéciaux de retraite (7,6 milliards d'euros) et d'une subvention de 0,7 milliard d'euros en soutien à l'investissement dans les établissements de santé et médico-sociaux, correspondant à la part annuelle de la contribution européenne au plan de relance en santé.

(2) Les autres produits nets

Les autres produits nets ont crû (+2,4 milliards d'euros par rapport à 2021), principalement en raison de la progression du produit des remises conventionnelles des entreprises pharmaceutiques, très marquée dans le secteur hospitalier (+ 0,8 milliard d'euros pour atteindre 1,4 milliard d'euros) et significative en ville (+ 0,6 milliard d'euros pour atteindre 5,8 milliards d'euros).

(3) Les compensations d'exonération

L'article L. 131-7 du code de la sécurité sociale prévoit que l'État attribue des recettes fiscales ou des crédits à la sécurité sociale afin de compenser toute mesure de réduction, d'exonération, de réduction ou d'abattement d'assiette et cotisations ou de contributions, ainsi que toute mesure de transferts de charge.

En 2022, ces compensations atteignent 66,21 milliards d'euros, dont 58,78 sont compensés via une affectation de recettes pour solde de tout compte ; 6,07 milliards sont compensés par des crédits inscrits dans des missions pérennes du budget de l'État, et 1,26 milliard d'euros par des crédits des missions « Plan d'urgence » et « Plan de relance ».

Coût des allègements généraux et ciblés (ROBSS - hors FSV) en 2022

(en milliards d'euros)

Source : annexe

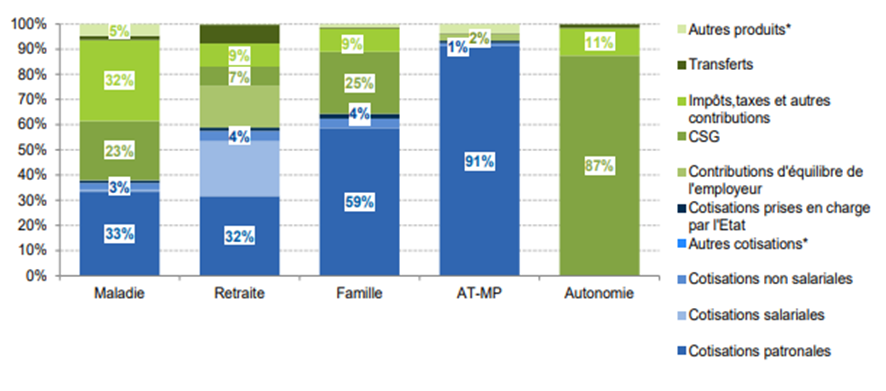

2. La structure des recettes des régimes de base dépend des risques couverts et affecte l'évolution des ressources de chaque branche

La structure des recettes des branches varie selon le risque couvert, ce qui affecte l'évolution des ressources de chaque branche :

- la branche AT-MP repose sur le même principe d'indemnisation par les employeurs, qui avait été fixé en 1898 et retenu en 1945 : son financement repose à 91 % sur des cotisations sociales patronales ;

- les branches maladie et famille, dont les prestations ont été progressivement universalisées sans exigence contributive, sont partiellement financées par des cotisations sociales (36 % et 63 %), et partiellement par l'impôt (55 % et 34 %) ;

- la branche vieillesse repose sur un principe contributif, d'où l'importance des financements par les cotisations sociales, salariales et patronales (54 %) ; mais la création du minimum vieillesse, depuis devenu l'Allocation de solidarité pour les personnes âgées (ASPA), a justifié un financement par la CSG (7 %), de même que les déséquilibres structurels de certaines régimes spéciaux ont rendu nécessaire un financement par l'État, via la mission « Régimes sociaux et de retraites » du budget général ;

- enfin, la jeune branche autonomie constitue à ce jour la seule branche de la sécurité sociale à être entièrement financée par des impositions de toute nature, principalement la CSG (87 %).

Structure des recettes brutes des ROBSS par branche

(en pourcentage)

Source : Annexe 1 « Financement » du PLACSS 2022

* 5 Il convient de retrancher du total des produits de 2021 les 5 milliards d'euros de recettes du régime des travailleurs indépendants, indûment comptabilisées en 2021, pour rendre compte de la croissance totale de ces recettes.

* 6 Voir par exemple Rémi Pellet, « Les assurances sociales sont-elles solubles dans la fiscalité ? Mise en perspective historique de la décision n° 2014-698 DC, 6 août 2014 », Journal du droit de la santé et de l'assurance maladie (JDSAM), 2015.

* 7 Conseil constitutionnel, décision n° 90-285 DC du 28 décembre 1990, Loi de finances pour 1990.