C. L'ABSENCE DE STRATÉGIE AMBITIEUSE EN MATIÈRE DE RÉSERVES

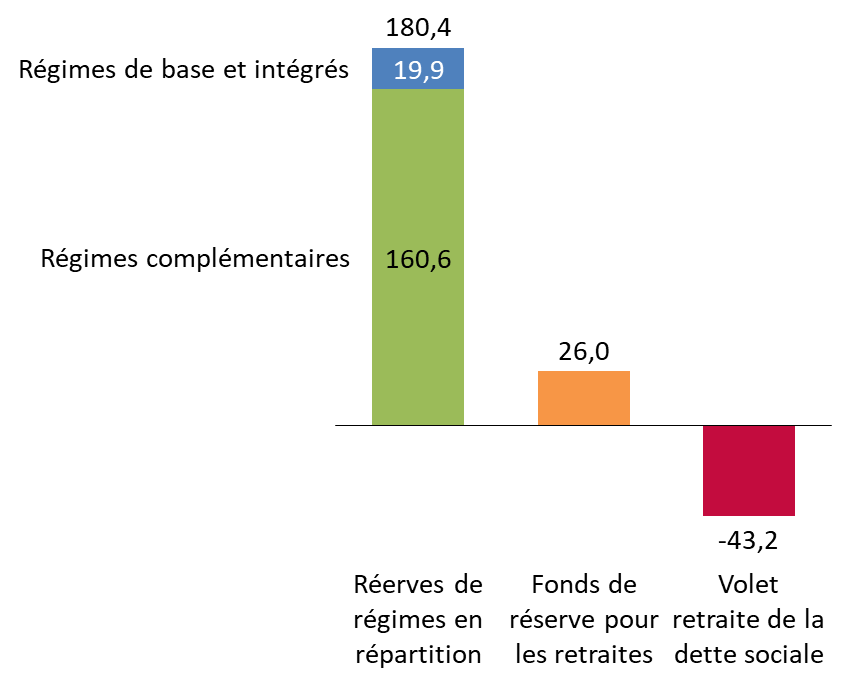

1. Les réserves du système des retraites représentaient 180,4 milliards d'euros en 2021

a) La situation patrimoniale nette du système des retraites représente 6,5 % du PIB

Le montant total des réserves placées par les régimes de retraites atteignait fin 2021, 180,4 milliards d'euros, soit 7,2 % du PIB. Pour établir la situation patrimoniale nette du système des retraites, il convient :

- d'ajouter à cette somme les réserves du Fonds de réserve pour les retraites, soit 26 milliards d'euros, fin 2021, même si cette somme est désormais orientée vers le remboursement de la dette sociale (cf infra ) ;

- de retrancher au total, la valeur comptable du volet retraite de la dette sociale gérée par la caisse d'amortissement de la dette sociale (CADES), soit 43,2 milliards d'euros fin 2021.

Situation patrimoniale du système de retraite en 2021

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les données du rapport du Conseil d'orientation des retraites de septembre 2022

Au final, la situation patrimoniale nette du système des retraites était estimée à 163,2 milliards d'euros fin 2021, soit 6,5 % du PIB.

b) Un montant à relativiser

89 % des réserves, soit 160,6 milliards d'euros, relèvent des régimes complémentaires. 86,5 milliards d'euros appartiennent ainsi à l'AGIRC-ARRCO. A l'inverse, les régimes de base, à l'instar de la CNAV, du régime de la fonction publique ou des régimes spéciaux comme ceux des industries électriques et gazières, de la RATP ou la SNCF, ne disposent pas de tels matelas. La CNRACL a, quant à elle, vu ses réserves disparaître en 2020. Les réserves des régimes de base ou intégrés atteignent ainsi 19,9 milliards d'euros et se concentrent sur 4 régimes : la caisse nationale des barreaux français (CNBF), la caisse de retraite et de prévoyance des clercs et employés de notaires (CRPCEN) la caisse nationale d'assurance-vieillesse des professions libérales (CNAVPL) et le régime de la Banque de France. Ce dernier concentre l'essentiel de ces réserves : 15,4 milliards d'euros.

Montant des réserves financières (en valeur de marché) au sein du système de retraite par répartition au 31 décembre 2021

|

Réserves des régimes en répartition |

En milliards d'euros |

En mois de prestations |

|

CNAVPL |

1,9 |

12 |

|

CNBF |

0,9 |

55 |

|

Sous total "régimes de base" |

2,9 |

|

|

CNRACL |

0,0 |

|

|

CRPCEN |

1,6 |

22 |

|

Banque de France |

15,4 |

364 |

|

Sous total "régimes intégrés" |

17,0 |

|

|

AGIRC-ARRCO |

86,5 |

13 |

|

IRCANTEC |

14,8 |

51 |

|

RCI |

18,1 |

98 |

|

CNAVPL complémentaire |

33,6 |

105 |

|

CNBF complémentaire |

1,8 |

82 |

|

CRPNPAC |

5,5 |

177 |

|

MSA complémentaire |

0,2 |

3 |

|

Sous total "régimes complémentaires" |

160,6 |

|

|

Total des réserves |

180,4 |

Source : Conseil d'orientation des retraites, rapport de septembre 2022

2. Quelle place pour le Fonds de réserve pour les retraites ?

La perspective de recettes supplémentaires pour le système des retraites mais également pour les autres branches de la sécurité sociale et le budget de l'État, induites par le cercle vertueux qu'initierait en principe la réforme paramétrique proposée, aurait dû inciter le Gouvernement à réviser sa stratégie s'agissant du Fonds de réserve pour les retraites (FRR).

Créé en 2001 20 ( * ) , le FRR avait initialement pour vocation d'investir au nom de la collectivité les sommes confiées par les pouvoirs publics en vue de participer au financement des retraites . La rédaction initiale de l'article L. 135-6 du code de la sécurité sociale qui encadre l'existence du Fonds prévoyait une mise en réserve des sommes qui lui étaient affectées jusqu'en 2020. L'ambition affichée était d'atteindre un étiage de 150 milliards d'euros à cette date, en vue d'accompagner les effets du choc démographique attendu à cette date et appelés à perdurer jusqu'en 2040. Le FRR se voit par ailleurs confier, en 2005, la gestion de 40 % de la soulte versée à l'État par les employeurs du régime spécial des industries électriques et gazières (IEG) dans le cadre de l'adossement partiel au régime général (cf infra ) 21 ( * ) .

Cette trajectoire a été remise en question par la loi de financement de la sécurité sociale pour 2011 22 ( * ) aux termes de laquelle le Fonds n'est plus réellement abondé et sa mission réorientée vers le financement de la dette sociale, gérée par la Caisse d'amortissement de la dette sociale (CADES). Est ainsi institué un décaissement annuel au profit de celle-ci, les sommes collectées jusqu'alors n'étant plus mises en réserve à compter du 1 er janvier 2011. Une telle évolution constitue un réel changement de paradigme. Le FRR n'est plus dédié à l'anticipation mais à la gestion d'une dette passée , celle de la Caisse nationale d'assurance-vieillesse, du Fonds de solidarité vieillesse mais aussi de la CNRACL.

Cette réorientation a été confirmée en 2020 , l'article 4 de la loi n° 2020-992 du 7 août 2020 relative à la dette sociale et à l'autonomie prorogeant au-delà de 2024 les versements à la CADES, dont la mission a également été étendue compte-tenu de la crise sanitaire.

Le FRR abonde aujourd'hui la CADES à hauteur de 2,1 milliards d'euros par an. Ces versements seront ramenés à 1,45 milliard d'euros à partir de 2025. Ce rythme de décaissements devrait conduire à la disparition du FRR à l'horizon 2033. Le niveau de son actif net était estimé à 26 milliards d'euros fin 2021 (valeur comptable), la part de la soulte IEG ayant été reversée à l'Agence centrale des organismes de sécurité sociale pour le compte de la Caisse nationale d'assurance vieillesse en juillet 2020.

Il apparaît donc indispensable de réviser une nouvelle fois les missions du Fonds afin qu'il puisse gérer tout ou partie des excédents induits par la réforme paramétrique proposée et anticiper ainsi le décrochage du ratio démographique, en bénéficiant des bons résultats du FRR en matière de valorisation des actifs. La performance annualisée de l'actif du FRR s'élève, en effet, à 4,7 % depuis 2010. Le FRR renouerait ainsi avec son objectif initial. Reste néanmoins à déterminer si la réforme s'avérera aussi vertueuse qu'annoncée.

* 20 Article 6 de la loi n° 2001-624 du 17 juillet 2001 portant diverses dispositions d'ordre social, éducatif et culturel.

* 21 Article 56 de la loi n° 2004-1370 du 20 décembre 2004 de financement de la sécurité sociale pour 2005.

* 22 Article 9 de la loi n° 2010-1594 du 20 décembre 2010 de financement de la sécurité sociale pour 2011.