III. CRÉDIT IMPÔT RECHERCHE : POUR UNE RÉFORME AMBITIEUSE ET À MOYENS CONSTANTS AU SERVICE DE NOS ENTREPRISES

A. UN CRÉDIT D'IMPÔT INDISPENSABLE AU SOUTIEN DE LA R&D DES ENTREPRISES MAIS DONT L'INIQUITÉ EST TOUTEFOIS AVÉRÉE

1. Le CIR est la première dépense fiscale de soutien à l'innovation avec un coût annuel estimé à plus de 7 Md€ pour 2022

Instauré en 1983 et profondément réformé en 2004 puis en 2008, le crédit d'impôt recherche (CIR) est devenu le principal dispositif public de soutien à la recherche et au développement (R&D) des entreprises. En 2021, 21 695 entreprises ont bénéficié du CIR pour plus de 23 Md€ de dépenses éligibles, ce qui représente une créance fiscale de 6,54 Md€ .

Particulièrement apprécié par les entreprises, ce dispositif « monte en puissance » d'année en année, avec une hausse continue du nombre de bénéficiaires, de la dépense fiscale et donc de la créance fiscale associée qui, selon les dernières prévisions disponibles, devrait s'élever à plus de 7 Md€ pour 2022 et pour 2023 .

Première dépense fiscale, le CIR représente désormais plus de 86 % des dépenses fiscales en faveur du soutien à l'innovation contre 16,5 % en 2000 , et plus de deux tiers de l'ensemble des dépenses, fiscales et budgétaires, de soutien à l'innovation.

2. En dépit d'un coût élevé, le CIR devrait être davantage fléché vers les TPE-PME

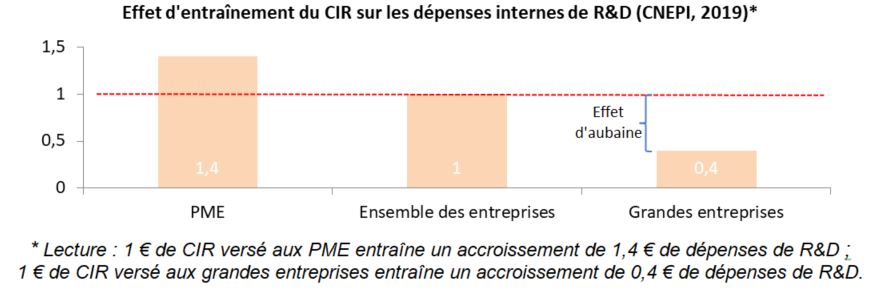

Selon les dernières évaluations menées par la Commission nationale d'évaluation des politiques d'innovation (CNEPI), l'efficacité du CIR est limitée dans la mesure où son effet d'entrainement est inversement proportionnel à la taille des entreprises qui en bénéficient.

Source : rapport d'information

Transformer l'essai

de l'innovation :

un impératif pour réindustrialiser la

France.

Alors que les petites et moyennes entreprises (PME) et les entreprises de taille intermédiaire (ETI) constituent 96,7 % des bénéficiaires du CIR, elles ne perçoivent que 32 % de la créance fiscale, dont le versement demeure très concentré. En effet, les 10 % des bénéficiaires les plus importants perçoivent 77 % du montant total du CIR, les 100 bénéficiaires les plus importants en percevant 33 %.

3. Les évolutions récentes et durables de l'environnement fiscal justifient désormais une évolution du CIR

Le rapporteur rappelle qu'il n'y a pas eu de réforme importante du CIR depuis 2008 et que le coût du dispositif doit être apprécié au regard de l'environnement fiscal dans lequel il se situe . Initialement, la générosité du dispositif pouvait s'expliquer par le différentiel de coût de production entre la France et les autres pays de l'Union européenne. Or :

- le taux normal de l'impôt sur les sociétés a diminué pour atteindre 25 % en 2022 alors qu'il était encore de 33,33 % en 2018 ;

- la baisse des impôts de production se poursuit avec l'annonce de la suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE) ;

- le CIR demeure le dispositif de soutien à la R&D le plus généreux parmi les 30 pays de l'OCDE ayant mis en place des aides fiscales similaires.