EXPOSÉ GÉNÉRAL

I. LE PROGRAMME 304 : UN « PROGRAMME PAUVRETÉ » QUI MANQUE DE COHÉRENCE

A. LA PRIME D'ACTIVITÉ : DES MESURES DE PÉRIMÈTRE QUI PEINENT ENCORE À CIBLER LEUR PUBLIC

La prime d'activité a été introduite par la loi du 17 août 2015 relative au dialogue social et à l'emploi 1 ( * ) , en remplacement de deux dispositifs dont elle est censée remplir simultanément les objectifs, le « RSA-activité » et la prime pour l'emploi. La prime fut initialement saluée comme mettant fin aux difficultés suscitées par la concurrence de ces deux prestations, dont on déplorait pour le premier des taux de recours insuffisants et pour la seconde une universalité préjudiciable à son efficacité.

Dans ses nouvelles modalités, la prime d'activité se donne pour double mission de lutter efficacement contre la pauvreté (RSA-activité) et de fournir une incitation financière au retour à l'emploi des bénéficiaires que pourraient menacer les trappes à inactivité (prime pour l'emploi) 2 ( * ) .

Comme le souligne le rapport de notre collègue rapporteure de la loi Catherine Procaccia 3 ( * ) , la prime d'activité s'est utilement éloignée de certains caractères du RSA-activité, qui pouvaient expliquer son échec relatif, en s' ouvrant aux jeunes dès leurs 18 ans , en entérinant la non prise en compte du patrimoine non producteur de revenus ou encore le principe des « droits figés ».

1. Plusieurs mesures de retouche de la prime d'activité

a) La prime d'activité au croisement de deux logiques d'attribution

La formule de calcul de la prime d'activité emprunte aux deux logiques d'attribution des prestations sociales : la logique familiale et la logique individuelle .

Elle est initialement fondée sur un revenu minimal garanti , égal à un montant forfaitaire individuel dont le montant a été réévalué à 551,51 euros par un décret du 3 octobre 2018 4 ( * ) , augmenté d'une proportion des revenus professionnels du foyer, abaissée par ce même décret à 61 % . Les ressources du foyer sont soustraites à ce revenu minimal garanti, et donnent ainsi le montant de la prime d'activité familialisée .

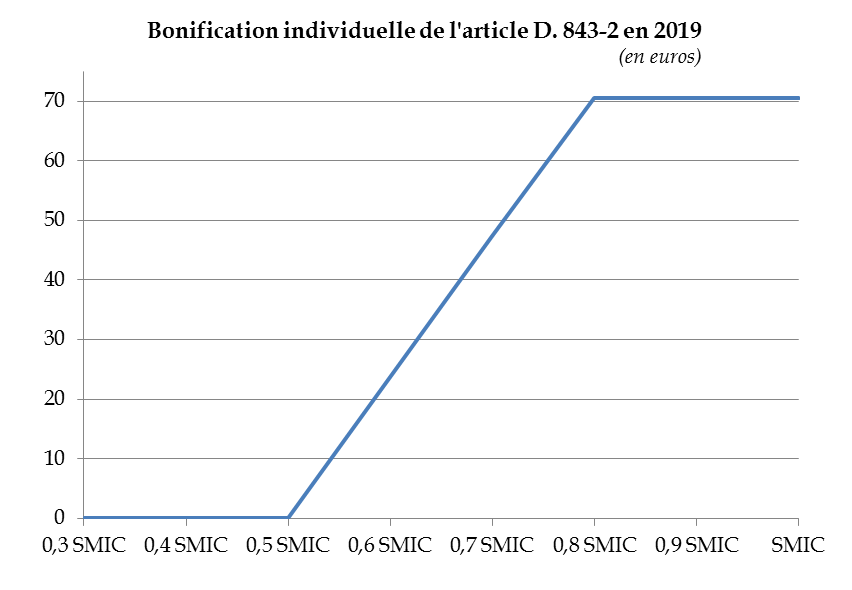

S'y ajoute le montant de la prime d'activité individuelle . Une première bonification individuelle est définie à l'article D. 843-2 du code de la sécurité sociale. Elle est versée à partir d'un revenu professionnel égal à 0,5 salaire minimum de croissance (Smic) net, et croît proportionnellement à ce revenu jusqu'à atteindre un plafond d'environ 70,5 euros à 0,8 Smic net. Le graphique ci-dessous en indique l'évolution en fonction du revenu.

Source : Commission des affaires sociales

À partir de 2019, s'ajoutera à cette bonification individuelle une autre bonification , celle-ci forfaitaire , de 20 euros pour les personnes touchant un revenu compris entre 0,5 et 1 Smic.

La formule de la prime d'activité s'établit dont comme suit :

|

Prime d'activité familialisée |

Prime d'activité individualisée |

|||||||||

|

Prime d'activité |

= |

Montant forfaitaire (majoré selon la composition du foyer) |

+ |

61 %

|

- |

Ressources

|

+ |

Bonification individuelle proportionnelle |

+ |

Bonification individuelle forfaitaire

|

Source : Commission des affaires sociales

Cette double logique d'attribution est la conséquence de la double mission initialement conférée à la prime d'activité. Cette prestation est donc au croisement de deux grands types de politique publique, dont la distinction est pourtant maintenue : les politiques de lutte contre la pauvreté et les politiques de l'emploi . La politique de lutte contre la pauvreté s'appuie sur le niveau de vie des foyers alors que la politique de l'emploi s'intéresse aux situations individuelles.

b) Les mesures intervenues en 2018 : des modifications de périmètre pour partie contestables

Les évolutions les plus notables intervenues en 2018 au titre de la prime d'activité sont :

- la revalorisation du montant forfaitaire à partir du mois d'août 2018, passé de 526,25 euros en 2017 à 551,51 euros ;

- la fraction des revenus professionnels du foyer prise en compte pour le calcul de la prestation est passée à partir du mois d'août 2018 de 62 % à 61 % ;

- la suppression annoncée de la prise en compte des rentes AT-MP et des pensions d'invalidité comme revenus professionnels dans le calcul du droit à la prime d'activité. La direction générale de la cohésion sociale (DGCS) a indiqué à votre rapporteur pour avis que cette dernière mesure n'avait pas été prise en 2018, mais serait probablement appliquée en 2019.

On constate donc que, selon une méthode déployée par le Gouvernement depuis deux exercices en matière de prestations sociales, les mesures d'augmentation des montants individuels sont en partie compensées par des mesures de restriction du public éligible .

La dernière mesure d'exclusion des titulaires de rentes AT-MP et de pensions d'invalidité semble à votre rapporteur pour avis particulièrement contestable. En effet, l'intégration des personnes en situation de handicap dans le milieu ordinaire de travail s'organise conformément à l' obligation d'emploi des travailleurs handicapés (OETH), dont les bénéficiaires sont définis à l'article L. 5212-13 du code du travail.

Parmi ces bénéficiaires figurent les « travailleurs reconnus handicapés par la commission des droits et de l'autonomie des personnes handicapées » (CDAPH), les « victimes d'accidents du travail ou de maladies professionnelles ayant entraîné une incapacité permanente au moins égale à 10 % », les titulaires d'une pension, d'une allocation ou d'une rente d'invalidité et les « titulaires de l'allocation aux adultes handicapés ». Depuis la loi du 8 août 2016 5 ( * ) , ces derniers peuvent assimiler l'AAH à un revenu professionnel alors que, depuis la loi de finances pour 2018 6 ( * ) , cette possibilité n'est plus ouverte aux titulaires de rentes AT-MP ou pensions d'invalidité.

Le bénéfice de l'OETH étant la qualité par laquelle le législateur construit le droit de l'emploi des personnes en situation de handicap, des éligibilités différentielles à la prime d'activité entre personnes toutes revêtues de cette qualité semble constituer une rupture d'égalité .

c) Les mesures prévues pour 2019 : une budgétisation plus cohérente

Les mesures à prévoir pour l'exercice 2019 sont notamment :

- une augmentation notable du nombre de bénéficiaires , estimé à 2,66 millions de foyers en juin 2018 et à 2,95 millions de foyers en 2019 ;

- une majoration forfaitaire de la bonification individuelle de 20 euros , prévue par l'article 82 du PLF pour 2019. Cette bonification individuelle ne concernera que les personnes travaillant pour un revenu professionnel compris entre 0,5 et 1 Smic. Cette dernière mesure entend résolument approfondir la dimension individuelle de la prime d'activité, tout en confirmant sa vocation d'incitation financière au retour à l'emploi (la bonification étant concentrée sur les zones de rémunération les plus proches des trappes à inactivité).

L'augmentation est du nombre de bénéficiaires est à l'origine de l'importante budgétisation annoncée pour 2019 au titre de la prime d'activité, estimée à 6 milliards d'euros .

Votre rapporteur pour avis note par ailleurs que la loi de finances initiale pour 2018 estimait les crédits de la prime d'activité à 5 140 millions d'euros, chiffre dont il avait dénoncé l'insuffisance manifeste. Il avait alors évalué les besoins réels à environ 5 320 millions d'euros. Le Gouvernement confirme cette analyse, en ouvrant au sein du projet de loi de finances rectificative pour 2018 une ligne supplémentaire de crédits d'environ 260 millions d'euros, portant ainsi les crédits de la prime d'activité en 2018 à environ 5 400 millions d'euros .

(en millions d'euros)

|

LFI pour 2017 |

LFR pour 2017 |

LFI pour 2018 |

PLFR pour 2018 |

PLF pour 2019 |

|

|

Crédits demandés

|

4 340 |

5 180 |

5 140 |

5 400 |

6 000 |

Votre rapporteur pour avis note toutefois avec satisfaction que, pour la première fois, les crédits ouverts dans le projet de loi finances au titre de la prime d'activité ne sont pas identiques (voire inférieurs) aux crédits demandés pour l'exercice en cours en projet de loi de finances rectificative, alors que la dynamique de la dépense reste forte. Il s'agit donc d'une budgétisation pour 2019 sans doute plus cohérente que pour les exercices précédents , bien que reflétant les restrictions précédemment décrites.

d) L'évolution de la prime d'activité entre 2018 et 2019 : un effet concentré sur les bénéficiaires proches du Smic

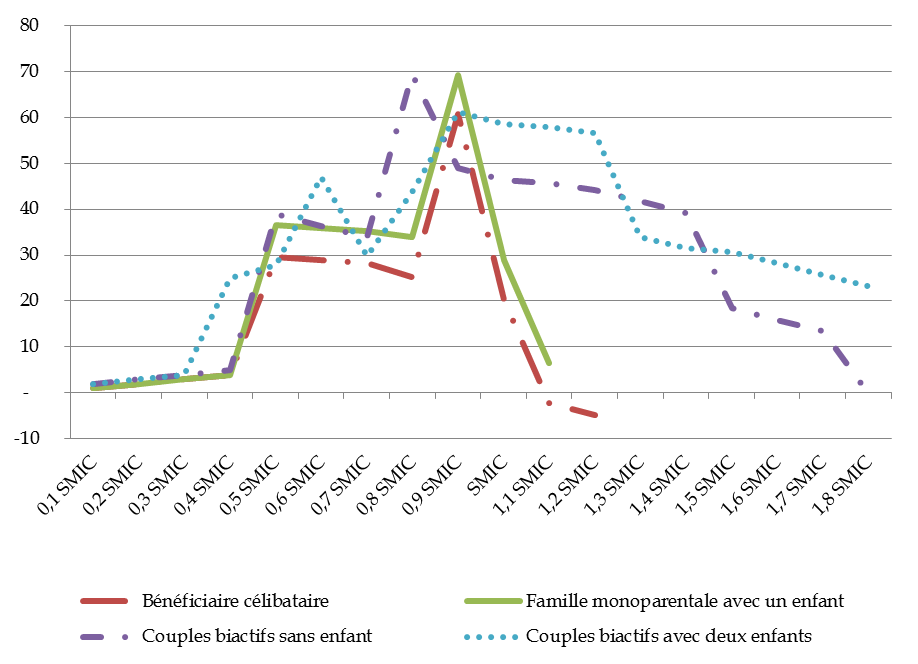

La nouvelle formule de calcul de la prime d'activité pose la question de son évolution par rapport à 2018, selon la composition des foyers bénéficiaires. Le tableau ci-dessous montre l'évolution de la prestation en fonction de quatre cas spécifiques.

Évolution de la prime d'activité

en

fonction du niveau de revenu d'activité en 2019

(en euros)

Source : Commission des affaires sociales

On constate que, pour les deux cas du bénéficiaire célibataire et de la famille monoparentale , l'impact de l'évolution de la prime d'activité touche principalement les bénéficiaires dont la rémunération se situe entre 0,9 et 1,1 Smic. L'intention affichée par le Gouvernement de concentrer l'effort sur les zones de rémunération les plus touchées par le risque de trappe à inactivité se retrouve alors pour ces deux cas. Au-delà et en-deçà de ces zones, l'augmentation de la prime d'activité est beaucoup plus limitée (inférieure ou égale à 30 euros).

Votre rapporteur signale même une diminution du montant de la prime d'activité pour un bénéficiaire célibataire à partir de 1,1 Smic.

Pour les couples biactifs avec enfants , le pic d'évolution se situe dans la même zone de rémunération, mais l'évolution suit une pente préalable un peu plus accidentée en raison des effets de seuil liés à la perte de dispositifs de protection sociale relatifs à la charge d'enfant (notamment le complément familial majoré). Par ailleurs, la diminution du rythme d'augmentation de la prime d'activité au fur et à mesure de l'augmentation du revenu d'activité est plus progressive, probablement pour éviter les effets désincitatifs à la reprise d'activité du conjoint .

Pour les couples biactifs sans enfant , le phénomène est à peu près similaire, mais intervient à un niveau de rémunération légèrement inférieur (autour de 0,8 Smic).

2. Étude de cas : l'impact dual des revenus de remplacement selon les foyers

Votre rapporteur avait eu les années précédentes l'occasion de s'interroger sur la compatibilité des deux objectifs assignés à la prime d'activité. Les doutes qu'il avait émis concernant la satisfaction conjointe d'un objectif de lutte contre la pauvreté et d'un objectif d'incitation financière de retour à l'emploi semblent confirmés à l'issue des deux premières années d'existence de la prime.

Afin d'illustrer cette ambiguïté, votre rapporteur a choisi de se pencher sur quatre cas distincts de bénéficiaires de la prime d'activité qui, selon une récente étude de la Caisse nationale d'allocations familiales (Cnaf), représentent l'ensemble des publics concernés : les bénéficiaires célibataires (52 %), les familles monoparentales (22 %), les couples biactifs avec enfants (19 %) et les couples biactifs sans enfant (7 %).

|

Méthodologie de l'étude Compte tenu de l'objectif poursuivi - définir la finalité de la prime d'activité et déterminer s'il s'agit d'un minimum social ou d'une incitation financière de retour à l'emploi - l'étude se limite aux revenus corrélés à l'activité du ménage qui les perçoivent. Sont ainsi pris en compte les revenus d'activité et les revenus de remplacement dont la détermination intègre pour partie ces revenus d'activité. Ne sont donc pas prises en compte les prestations sociales dont l'attribution n'est pas directement corrélée à l'activité. Les trois premières colonnes des tableaux ci-après décrivent le calcul de la base de ressources servant à l'attribution de ces revenus de remplacement. Celle-ci se compose des revenus d'activité (exprimés en proportion de Smic net) et de certaines prestations sociales assimilées à des revenus professionnels. Il s'agit, pour les ménages qui sont locataires de leur logement, d'un forfait sur les aides personnalisées pour le logement (APL) perçues, ainsi que d'un forfait sur le complément familial (CF) majoré pour les ménages ayant charge d'enfant et d'un forfait sur l'allocation de soutien familial (ASF) pour les parents isolés. Ces forfaits sont décrits aux articles R. 844-3 et R. 844-4 du code de la sécurité sociale (CSS). Les trois colonnes suivantes détaillent le montant des revenus de remplacement corrélés à l'activité des ménages. Le revenu de solidarité active (RSA) est calculé en tenant compte des différentes majorations de l'article R. 262-1 du code de l'action sociale et des familles (CASF) en fonction de la composition du foyer. Quant à la prime d'activité, sa formule de calcul intègre les modifications prévues par le décret du 3 octobre 2018 ainsi que les majorations de l'article D. 843-1 du CSS, les bonifications individuelles décrites à l'article D. 843-2 et la bonification supplémentaire annoncée par le PLF pour 2019. Les trois dernières colonnes contiennent les revenus consolidés , qui distinguent les cas du revenu d'activité sans revenu de remplacement, du revenu d'activité augmenté du RSA et du revenu d'activité augmenté du RSA et de la prime d'activité. Ces trois montants intègrent le facteur fiscal, dont les effets sont de deux natures : - l'application du quotient familial, majoré dans le cas d'une famille monoparentale, et qui permet d'exonérer d'IR la plupart des bénéficiaires de la prime d'activité concernés ; - pour les bénéficiaires célibataires, l'entrée dans la première tranche de l'impôt sur le revenu (au taux d'imposition est de 14 %) à partir d'un revenu mensuel net supérieur à 1 243 euros 7 ( * ) . La comparaison de ces trois montants permet de déterminer la nature de la prime d'activité, selon l'échelle de revenu sur laquelle son action est la plus forte. |

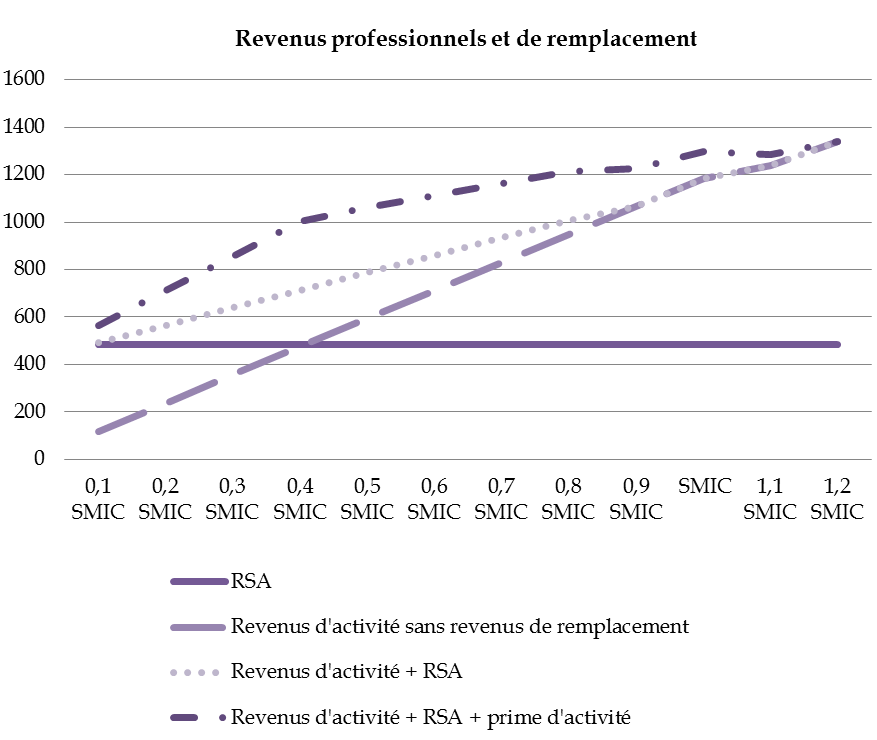

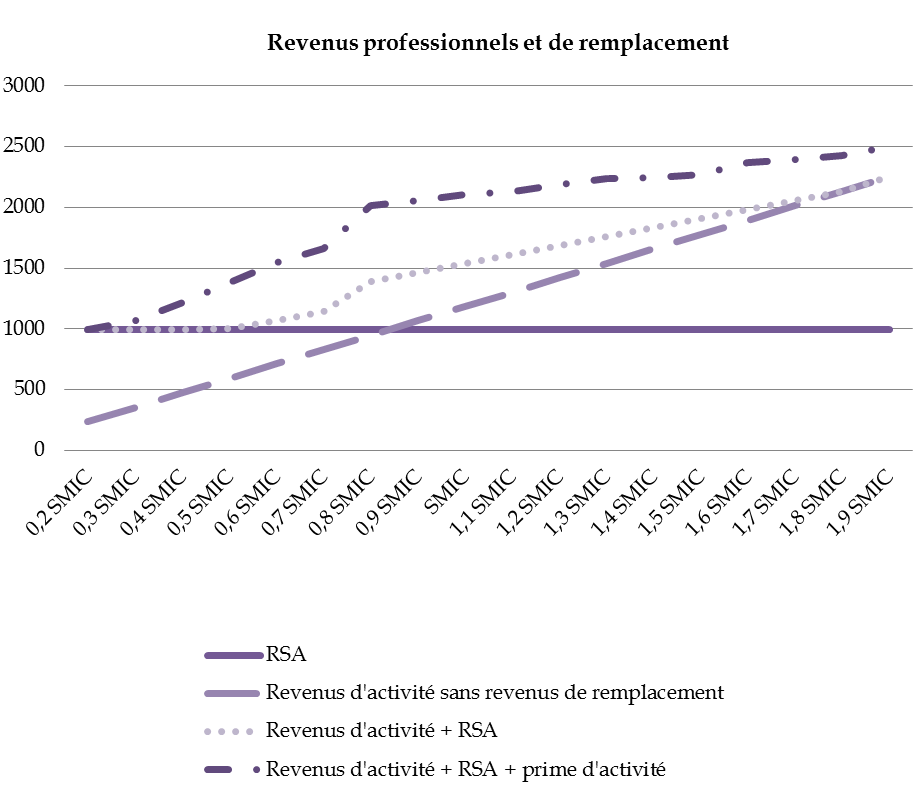

a) Les bénéficiaires célibataires : un soutien au pouvoir d'achat des petits salaires

Le premier cas est celui d'un bénéficiaire célibataire de la prime d'activité. Sa base de ressources, en plus de ses revenus d'activité, est augmentée d'un montant forfaitaire au titre des APL perçues. Il est par ailleurs assujetti à l'IR à partir d'un revenu égal à 1,1 Smic net.

|

Base de ressources |

Revenus de remplacement |

Revenus agrégés nets d'IR |

|||||||

|

Revenus d'activité (A) |

Revenus professionnels assimilés (B) |

Base de ressources (A+B) |

Revenu de solidarité active (C) |

Prime d'activité (D) |

Revenus de remplacement agrégés (C+D) |

Cas 1 : sans revenu de remplacement (A) |

Cas 2 : avec le RSA (A+C) |

Cas 3 : avec le RSA et la prime d'activité (A+C+D) |

|

|

0,1 SMIC |

119 |

66 |

185 |

374 |

72 |

446 |

119 |

492 |

564 |

|

0,2 SMIC |

237 |

66 |

303 |

329 |

145 |

473 |

237 |

566 |

710 |

|

0,3 SMIC |

356 |

66 |

422 |

284 |

217 |

500 |

356 |

639 |

856 |

|

0,4 SMIC |

474 |

66 |

540 |

239 |

289 |

528 |

474 |

713 |

1 002 |

|

0,5 SMIC |

593 |

66 |

659 |

193 |

274 |

468 |

593 |

786 |

1 060 |

|

0,6 SMIC |

711 |

66 |

777 |

148 |

252 |

400 |

711 |

859 |

1 111 |

|

0,7 SMIC |

830 |

66 |

896 |

103 |

229 |

333 |

830 |

933 |

1 162 |

|

0,8 SMIC |

948 |

66 |

1 014 |

58 |

206 |

265 |

948 |

1 006 |

1 213 |

|

0,9 SMIC |

1 067 |

66 |

1 133 |

0 |

160 |

160 |

1 067 |

1 067 |

1 226 |

|

SMIC |

1 185 |

66 |

1 251 |

0 |

134 |

134 |

1 185 |

1 185 |

1 299 |

|

1,1 SMIC |

1 304 |

66 |

1 370 |

0 |

47 |

47 |

1 237 |

1 237 |

1 285 |

|

1,2 SMIC |

1 422 |

66 |

1 488 |

0 |

41 |

41 |

1 339 |

1 339 |

1 339 |

Source : Commission des affaires sociales

Un premier constat s'impose : les bénéficiaires célibataires, qui constituent la cible majoritaire de la prime d'activité, connaissent grâce à elle une augmentation significative de leur niveau de vie . On note également que l'effet incitatif de la prime d'activité prolonge celui du RSA-socle, qui cesse de produire ses effets à partir de 0,8 Smic. Le supplément apporté par la prime d'activité permet en effet de poursuivre l'incitation au retour à l'emploi au-delà de ce seuil, jusqu'à 1,2 Smic. Les chiffres du tableau ci-après montrent quant à eux qu'une prime d'activité de presque 160 euros peut continuer d'être perçue alors que le bénéficiaire est sorti du RSA.

En revanche, ce n'est pas dans les zones de rémunération où elle assure le relais du RSA, où on aurait pourtant pu souhaiter que son effet incitatif fût le plus affirmé, que la prime d'activité est la plus importante. Elle présente au contraire ses niveaux les plus élevés dans la zone comprise entre 0,3 et 0,7 Smic , où elle vient en renfort d'un RSA dont le niveau différentiel tend à substantiellement décroître, mais qui continue tout de même d'être versé.

La prime d'activité ne prolonge en revanche pas ses effets incitatifs au-delà de 0,8 Smic, comme le montre l'aplanissement progressif de la courbe de revenu à partir de ce seuil. L'effet s'accélère à partir de 1,1 Smic, dans une zone de rémunération où la prime d'activité perçue est inférieure à la ponction subie au titre de l'IR. Elle ne présente alors plus qu'une très faible incitation à la recherche d'une activité plus rémunératrice.

De façon plus générale, le gain marginal lié à la prime d'activité est maximal dans la zone de rémunération comprise entre 0,3 et 0,5 Smic . Ce n'est qu'à l'intérieur de cette fourchette que les travailleurs sont financièrement incités à trouver des emplois plus rémunérateurs. Au-delà, l'incitation diminue.

b) Les familles monoparentales avec un enfant : une prime d'activité très incitative au retour à l'emploi

Le deuxième cas est celui d'une famille monoparentale avec un enfant . La base de ressources inclut un montant important de revenus professionnels assimilés, composés de trois forfaits au titre des APL, de l'ASF et du CF majoré.

|

Base de ressources |

Revenus de remplacement |

Revenus agrégés nets d'IR |

|||||||

|

Revenus d'activité (A) |

Revenus professionnels assimilés (B) |

Base de ressources (A+B) |

Revenu de solidarité active (C) |

Prime d'activité (D) |

Revenus de remplacement agrégés (C+D) |

Cas 1 : sans revenu de remplacement (A) |

Cas 2 :

|

Cas 3 :

|

|

|

0,1 SMIC |

119 |

397 |

515 |

369 |

72 |

442 |

119 |

488 |

560 |

|

0,2 SMIC |

237 |

397 |

634 |

324 |

145 |

469 |

237 |

561 |

706 |

|

0,3 SMIC |

356 |

397 |

752 |

279 |

217 |

496 |

356 |

635 |

852 |

|

0,4 SMIC |

474 |

397 |

871 |

234 |

289 |

523 |

474 |

708 |

997 |

|

0,5 SMIC |

593 |

397 |

989 |

189 |

381 |

571 |

593 |

782 |

1 163 |

|

0,6 SMIC |

711 |

397 |

1 108 |

144 |

477 |

622 |

711 |

855 |

1 333 |

|

0,7 SMIC |

830 |

397 |

1 226 |

99 |

573 |

673 |

830 |

929 |

1 502 |

|

0,8 SMIC |

948 |

225 |

1 173 |

226 |

434 |

660 |

948 |

1 174 |

1 608 |

|

0,9 SMIC |

1 067 |

225 |

1 292 |

181 |

388 |

569 |

1 067 |

1 247 |

1 636 |

|

SMIC |

1 185 |

225 |

1 410 |

136 |

342 |

478 |

1 185 |

1 321 |

1 663 |

|

1,1 SMIC |

1 304 |

225 |

1 529 |

91 |

276 |

367 |

1 304 |

1 394 |

1 670 |

|

1,2 SMIC |

1 422 |

225 |

1 647 |

46 |

230 |

275 |

1 422 |

1 468 |

1 697 |

Source : Commission des affaires sociales

Par rapport à la situation précédente, on constate d'abord que, sans la prime d'activité, l'effet incitatif au retour à l'emploi intervient tardivement, à partir de 0,6 Smic.

La prime d'activité joue alors un rôle indéniablement incitatif . Ses effets se constatent dès 0,3 Smic. Elle atteint son niveau maximal dans une zone de rémunération bien supérieure à celle du cas des bénéficiaires célibataires, à savoir entre 0,7 et 0,9 Smic. On note également que, contrairement au cas précédent, la prime d'activité d'une famille monoparentale connaît une décélération par rapport aux revenus d'activité beaucoup plus tardive.

L'important pallier que l'on constate autour de 0,8 Smic s'explique par la diminution de la base de ressources résultant de la fin du complément familial majoré et le relais plus que proportionnel assuré par le RSA (également majoré) et la prime d'activité.

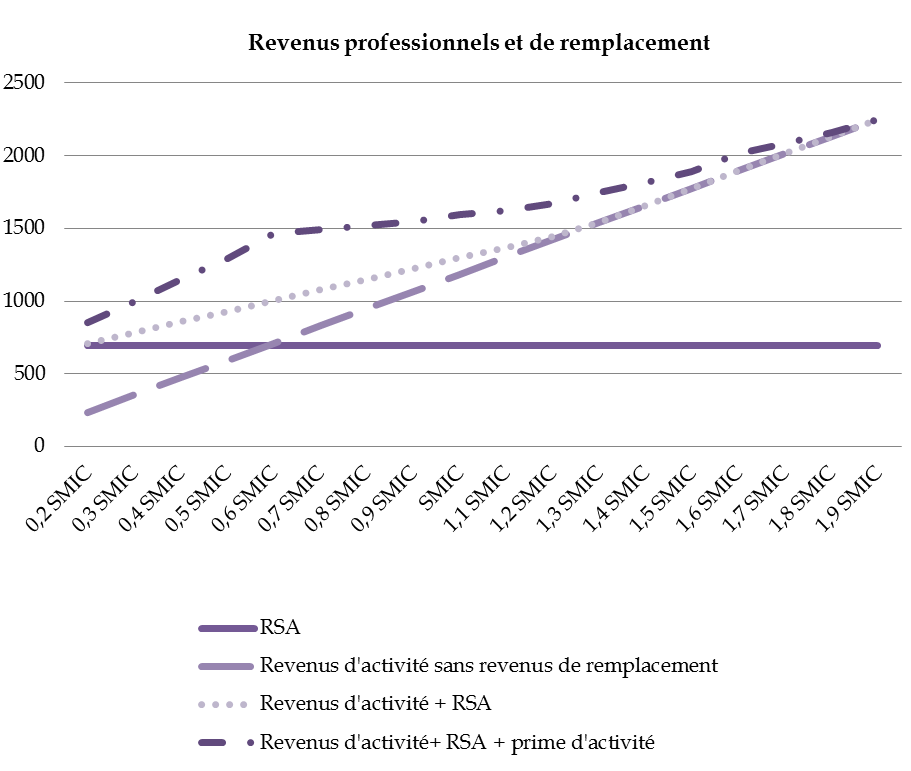

c) Les couples biactifs sans enfant : une trappe à inactivité à partir de 0,8 Smic

Le troisième cas est celui d'un couple biactif sans enfant. Dans ce cas, les montants forfaitaires servant au calcul des revenus minimum garantis ne sont majorés que de 50 %, conformément au postulat d'économies d'échelle engendrées par la conjugalité des bénéficiaires de minimas sociaux. Cette modalité de calcul peut avoir d'importants effets, dès lors qu'un mécanisme d'incitation financière de retour à l'emploi est arrimé à une base calculée d'après les règles des minima sociaux.

|

Base de ressources |

Revenus de remplacement |

Revenus agrégés nets d'IR |

|||||||

|

Revenus d'activité (A) |

Revenus professionnels assimilés (B) |

Base de ressources (A+B) |

Revenu de solidarité active (C) |

Prime d'activité (D) |

Revenus de remplacement agrégés (C+D) |

Cas 1 : sans revenu de remplacement (A) |

Cas 2 :

|

Cas 3 :

|

|

|

0,2 SMIC |

237 |

132 |

369 |

473 |

145 |

618 |

237 |

710 |

855 |

|

0,3 SMIC |

356 |

132 |

488 |

428 |

217 |

645 |

356 |

783 |

1 000 |

|

0,4 SMIC |

474 |

132 |

606 |

383 |

289 |

672 |

474 |

857 |

1 146 |

|

0,5 SMIC |

593 |

132 |

725 |

338 |

361 |

699 |

593 |

930 |

1 292 |

|

0,6 SMIC |

711 |

132 |

843 |

293 |

477 |

770 |

711 |

1 004 |

1 466 |

|

0,7 SMIC |

830 |

132 |

962 |

248 |

415 |

663 |

830 |

1 077 |

1 493 |

|

0,8 SMIC |

948 |

132 |

1 080 |

203 |

369 |

572 |

948 |

1 151 |

1 520 |

|

0,9 SMIC |

1 067 |

132 |

1 199 |

158 |

323 |

481 |

1 067 |

1 224 |

1 547 |

|

SMIC |

1 185 |

132 |

1 317 |

113 |

297 |

410 |

1 185 |

1 298 |

1 595 |

|

1,1 SMIC |

1 304 |

132 |

1 436 |

68 |

251 |

318 |

1 304 |

1 371 |

1 622 |

|

1,2 SMIC |

1 422 |

132 |

1 554 |

23 |

228 |

251 |

1 422 |

1 445 |

1 673 |

|

1,3 SMIC |

1 541 |

132 |

1 673 |

0 |

205 |

205 |

1 541 |

1 541 |

1 745 |

|

1,4 SMIC |

1 659 |

132 |

1 791 |

0 |

159 |

159 |

1 659 |

1 659 |

1 818 |

|

1,5 SMIC |

1 778 |

132 |

1 910 |

0 |

113 |

113 |

1 778 |

1 778 |

1 890 |

|

1,6 SMIC |

1 896 |

132 |

2 028 |

0 |

117 |

117 |

1 896 |

1 896 |

2 013 |

|

1,7 SMIC |

2 015 |

132 |

2 147 |

0 |

71 |

71 |

2 015 |

2 015 |

2 085 |

|

1,8 SMIC |

2 133 |

132 |

2 265 |

0 |

24 |

24 |

2 133 |

2 133 |

2 157 |

|

1,9 SMIC |

2 252 |

132 |

2 384 |

0 |

0 |

0 |

2 252 |

2 252 |

2 252 |

Source : Commission des affaires sociales

Les effets de la prime d'activité sur un couple de biactifs sans enfant sont proches de ceux observés sur un bénéficiaire célibataire. La prime ne prend le relais du RSA, dont les effets s'éteignent à partir de 1,2 Smic, qu'à un très faible niveau et ses montants maximaux se repèrent entre 0,6 et 0,8 Smic, donc en soutien au pouvoir d'achat des couples de travailleurs les plus précaires.

La zone des effets maximaux se trouve plus concentrée que dans le cas d'un bénéficiaire célibataire, en raison du ralentissement plus précoce des effets de la prime. Ce dernier trouve son explication dans la limitation à 50 % de la majoration du montant forfaitaire de la prime que les couples d'allocataires sont autorisés à appliquer. L'alignement de la prime d'activité sur le droit commun des minima sociaux se justifie certes par les économies d'échelle engendrées par la conjugalité des bénéficiaires, mais ne tient donc pas compte de la dimension individuelle de la recherche d'emploi.

Plus grave que dans le cas précédent, on observe un effet manifestement désincitatif autour de 0,8 Smic , lorsque l'augmentation du revenu d'activité se traduit par une diminution nette des revenus de remplacement. En raison de la modification de base de ressources, une augmentation de la rémunération du couple de 0,1 point de Smic entraîne une baisse plus importante du revenu de remplacement versé. Cette désincitation s'explique en grande partie par les effets contradictoires de la formule de calcul de la prime d'activité, dont l'augmentation de la composante individualisée ne compense plus la diminution de la composante familialisée.

d) Les couples biactifs avec deux enfants : la taille du foyer restitue l'effet incitatif de la prime d'activité

Le dernier cas est celui d'un couple biactif avec deux enfants. Les effets précédemment évoqués dans le cas d'un couple sans enfant s'y trouvent fortement atténués par l'augmentation de la base de ressources sous le double impact de revenus professionnels assimilés plus élevés et de revenus de remplacement surévalués.

|

Base de ressources |

Revenus de remplacement |

Revenus agrégés nets d'IR |

|||||||

|

Revenus d'activité (A) |

Revenus professionnels assimilés (B) |

Base de ressources (A+B) |

Revenu de solidarité active (C) |

Prime d'activité (D) |

Revenus de remplacement agrégés (C+D) |

Cas 1 : sans revenu de remplacement (A) |

Cas 2 :

|

Cas 3 :

|

|

|

0,2 SMIC |

237 |

363 |

600 |

542 |

145 |

686 |

237 |

779 |

923 |

|

0,3 SMIC |

356 |

363 |

718 |

497 |

217 |

714 |

356 |

852 |

1 069 |

|

0,4 SMIC |

474 |

363 |

837 |

452 |

289 |

741 |

474 |

926 |

1 215 |

|

0,5 SMIC |

593 |

363 |

955 |

407 |

381 |

788 |

593 |

999 |

1 381 |

|

0,6 SMIC |

711 |

363 |

1 074 |

362 |

477 |

839 |

711 |

1 073 |

1 550 |

|

0,7 SMIC |

830 |

363 |

1 192 |

317 |

550 |

866 |

830 |

1 146 |

1 696 |

|

0,8 SMIC |

948 |

191 |

1 139 |

443 |

622 |

1 065 |

948 |

1 391 |

2 013 |

|

0,9 SMIC |

1 067 |

191 |

1 258 |

398 |

694 |

1 093 |

1 067 |

1 465 |

2 159 |

|

SMIC |

1 185 |

191 |

1 376 |

353 |

569 |

922 |

1 185 |

1 538 |

2 107 |

|

1,1 SMIC |

1 304 |

191 |

1 495 |

308 |

523 |

831 |

1 304 |

1 612 |

2 134 |

|

1,2 SMIC |

1 422 |

191 |

1 613 |

263 |

500 |

763 |

1 422 |

1 685 |

2 185 |

|

1,3 SMIC |

1 541 |

191 |

1 732 |

218 |

477 |

695 |

1 541 |

1 759 |

2 236 |

|

1,4 SMIC |

1 659 |

191 |

1 850 |

173 |

411 |

584 |

1 659 |

1 832 |

2 243 |

|

1,5 SMIC |

1 778 |

191 |

1 969 |

128 |

364 |

493 |

1 778 |

1 906 |

2 270 |

|

1,6 SMIC |

1 896 |

191 |

2 087 |

83 |

389 |

472 |

1 896 |

1 979 |

2 368 |

|

1,7 SMIC |

2 015 |

191 |

2 206 |

38 |

343 |

381 |

2 015 |

2 053 |

2 395 |

|

1,8 SMIC |

2 133 |

191 |

2 324 |

0 |

296 |

296 |

2 133 |

2 133 |

2 429 |

|

1,9 SMIC |

2 252 |

191 |

2 443 |

0 |

250 |

250 |

2 252 |

2 252 |

2 502 |

Source : Commission des affaires sociales

On observe, pour le cas des couples biactifs avec enfants, de grandes différences par rapport aux couples biactifs sans enfant. La première est un décalage important des niveaux maximaux de la prime vers des niveaux plus importants de rémunération, permettant ainsi d'inciter le couple à chercher des emplois rémunérateurs sans risquer la désincitation du conjoint.

La seconde est un important écart entre la courbe de revenu avec et sans prime d'activité, alors qu'elles opéraient un rapprochement important dès 1,1 Smic pour le cas des couples sans enfant. On constate ainsi sans difficulté l' effet pleinement opérant du caractère incitatif de la prime .

Ces deux effets s'expliquent principalement par l'application du quotient familial aux revenus fiscaux d'un couple biactif avec enfants. Ce dernier empêche l'entrée dans la première tranche de l'imposition sur les revenus de neutraliser les gains liés à la prime.

e) Conclusions : une concurrence avec les dispositifs de la politique familiale insuffisamment prise en compte

Les conclusions de l'étude de ces quatre cas mènent votre rapporteur à distinguer deux grandes catégories d'effets de la prime d'activité sur les foyers bénéficiaires, qui diffèrent fondamentalement selon que le foyer est éligible à des dispositifs spécifiques relatifs à sa composition (majoration de la base de ressources, majoration du montant forfaitaire des revenus de remplacement et quotient familial).

De façon générale, la prime d'activité remplit davantage sa mission de soutien au pouvoir d'achat dans les cas où le foyer n'a pas d'enfant à charge , au détriment de l'incitation financière de retour à l'emploi. Inversement, les foyers qui bénéficient déjà d'allègements fiscaux et de majorations liés aux enfants dont ils ont la charge se trouvent davantage incités à la recherche d'un emploi plus rémunérateur par la prime d'activité.

Un trait commun relie les effets de la prime d'activité sur les foyers bénéficiaires qui n'ont pas charge d'enfant : le montant maximal apporté par la prime vient essentiellement en soutien des revenus des travailleurs les plus précaires, et l'effet incitatif de la prime ne relaie que très faiblement celui du RSA-socle lorsque l'éligibilité à ce dernier s'interrompt.

Pour les deux cas des bénéficiaires célibataires et des couples biactifs sans enfant, il est donc possible de considérer la prime d'activité comme un simple surcroît de RSA , consistant essentiellement en une mesure de lutte contre la pauvreté et fort peu incitative à la reprise d'un emploi. C'est en cela que votre rapporteur soutient que la prime d'activité n'opère pour ces publics qu'un simple effet de translation par rapport au RSA-socle : alors que ce dernier lutte contre la désincitation à l'inactivité, elle échoue à inciter à la sortie du travail précaire .

Les conclusions de votre rapporteur sont différentes pour le cas des foyers bénéficiaires ayant charge d'enfants. Les effets de la prime d'activité semblent y bénéficier du triple impact multiplicateur de l'augmentation de la base de ressources, du quotient familial et de la majoration spécifique du montant forfaitaire de la prime appliquée aux familles monoparentales et aux couples biactifs avec enfants (30 % pour le premier enfant, puis 40 % pour chacun des suivants).

Par conséquent, les effets maximaux de la prime sont prolongés vers des niveaux plus élevés de rémunération que pour le cas des foyers sans enfant et connaissent un ralentissement moins précoce que dans les cas précédents. C'est donc à la seule condition de son cumul avec les outils propres à la politique familiale que la prime d'activité remplit son objectif d'incitation financière de retour à l'emploi.

Au regard de ces quatre exemples, votre rapporteur ne peut aller que dans le sens des conclusions qu'il avait esquissées l'an dernier, selon lesquelles la prime d'activité ne peut efficacement satisfaire le double objectif que ses concepteurs lui ont assigné . En l'occurrence, le choix fut fait, visible dans les caractéristiques de la prime, de la placer au rang des minima sociaux et ainsi de la concentrer sur les niveaux de rémunération des travailleurs les plus précaires. Il faut toutefois isoler le cas particulier des familles monoparentales, qui représentent près du quart des bénéficiaires de la prime, et pour lequel la prime remplit manifestement un rôle d'incitation financière de retour à l'emploi.

L'incompatibilité des deux objectifs de la prime d'activité s'explique en grande partie par sa concurrence avec les effets des majorations liées à la composition des foyers éligibles .

Pour les deux cas étudiés où les bénéficiaires de la prime n'ont pas d'enfant à charge, la prime se borne à jouer le rôle d'un supplément du RSA, sorte de « quotient social ». Pour le cas où les bénéficiaires ont charge d'enfant, on constate au contraire une certaine complémentarité des effets de la prime avec ceux du quotient familial.

Les inflexions portées par le PLF pour 2019 orientent résolument la prime d'activité vers un dispositif d'incitation financière au retour à l'emploi. Compte tenu des observations faites par votre rapporteur pour avis, le débat mérite tout de même d'être tenu dans le cadre de la stratégie interministérielle de lutte contre la pauvreté : la prime remplit également un rôle de soutien aux revenus les plus modestes qu'il convient de préciser et de rendre compatible avec ses nouveaux objectifs.

* 1 Loi n° 2015-994 du 17 août 2015 relative au dialogue social et à l'emploi.

* 2 Article L. 841-1 du code de la sécurité sociale : « La prime d'activité a pour objet d'inciter les travailleurs aux ressources modestes, qu'ils soient salariés ou non-salariés, à l'exercice ou à la reprise d'une activité professionnelle et de soutenir leur pouvoir d'achat ».

* 3 Rapport n° 501 (2014-2015) de Mme Catherine PROCACCIA, fait au nom de la commission des affaires sociales, déposé le 10 juin 2015.

* 4 Décret n° 2018-836 du 3 octobre 2018 portant revalorisation du montant forfaitaire de la prime d'activité et réduction de l'abattement appliqué aux revenus professionnels.

* 5 Loi n° 2016-1088 du 8 août 2016 relative au travail, à la modernisation du dialogue social et à la sécurisation des parcours professionnels.

* 6 Loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018.

* 7 Seuil d'exonération de l'impôt sur le revenu pour un contribuable célibataire en 2018.