B. RENFORCER LA LISIBILITÉ DES RÉMUNÉRATIONS : UNE MEILLEURE INFORMATION AU BÉNÉFICE DE TOUS

1. Le salaire, un élément de rémunération concurrencé par d'autres avantages

a) Au-delà du salaire, le niveau de vie d'un salarié est également déterminé par les compléments du salaire

Si le salaire est défini comme la contrepartie du travail fourni, au sein du contrat de travail, la rémunération a une définition plus générale qui inclus l'ensemble des sommes liées à l'accomplissement d'un travail pour le bénéfice d'autrui : le salaire, mais également les compléments du salaire ainsi que les avantages liés à la condition de salarié. Les compléments du salaire et autres avantages peuvent avoir une incidence réelle sur le niveau de vie d'un salarié, et c'est d'ailleurs la rémunération totale qui est retenue pour l'appréciation de l'égalité entre les hommes et les femmes au sein de l'entreprise151(*) et pour les discriminations salariales en général152(*). En revanche, seul le salaire est pris en compte pour déterminer certains droits du salarié, notamment l'assiette des indemnités de rupture du contrat de travail, l'indemnité de congés payés ainsi que l'assiette du salaire minimum légal, et conventionnel en l'absence de précisions par l'accord collectif en cause (cf. supra).

Ainsi, contrairement au salaire, qui s'impose à l'employeur en tout temps, les compléments du salaire ne sont obligatoires que s'ils sont prévus par un dispositif tel que :

- le contrat de travail ;

- un accord collectif, qu'il soit d'entreprise ou de branche comme dans le cadre des SMH ;

- un usage, lors que sans règle écrite une pratique s'applique à tous de manière constante, comme c'est le cas dans certains secteurs tels que l'agriculture ;

- un engagement unilatéral de l'employeur.

Les compléments de rémunération peuvent désigner différents éléments, et parfois représenter une part substantielle du salaire de base :

- les primes et gratifications, qui peuvent revêtir un caractère annuel (prime de fin d'année, de 13e mois, de vacances, participation, etc.), être relatives au rattrapage du coût de la vie (primes de vie chère, de productivité) ou liées à la personne du salarié (prime d'ancienneté, d'assiduité, de ponctualité) ou à ses conditions de travail (prime de pénibilité, astreinte, prime pour travaux dangereux et insalubres) ;

- la prise en charge de frais et d'indemnités professionnelles versées par l'employeur, qui correspondent à des dépenses engagées dans le cadre du contrat de travail, et qui doivent être remboursées153(*) ;

- la majoration liée aux heures supplémentaires qui, en l'absence de convention collective contraire154(*), sont rémunérées 25 % de plus les 8 premières heures, puis 50 % au-delà155(*) ;

- les avantages en nature qui, bien que le principe du paiement du salaire en argent156(*), consistent à mettre gratuitement à la disposition d'un salarié un bien ou un service.

Les auditions ont permis aux rapporteures de constater que les compléments du salaire pouvaient avoir une importance conséquente sur le niveau de vie des salariés dans certaines branches ou entreprises. Cette flexibilité est à encourager dans la mesure où elle correspond parfois mieux aux attentes des salariés, et permettent également aux employeurs d'augmenter le niveau de vie de leurs salariés, ainsi que leur attractivité, lorsque les marges de manoeuvre financières dont ils disposent sont limitées.

b) Les outils du partage de la valeur permettent de répondre au besoin de flexibilité des employeurs tout en inscrivant le salarié dans une communauté d'intérêts

(1) Les dispositifs de partage de la valeur contribuent à une rémunération dynamique et attractive pour les salariés

Les premiers dispositifs légaux de partage de la valeur remontent à la fin des années 1950, et sont aujourd'hui caractérisés par une grande diversité. Ils partagent cependant l'idée d'associer les salariés à la croissance de l'entreprise, à la fois pour assurer une répartition de l'enrichissement de celle-ci, mais également pour valoriser le travail des salariés, et renforcer leur engagement. Cette fidélisation procède donc en théorie d'un cercle vertueux, puisque l'alignement des intérêts des salariés sur ceux de l'entreprise doit conduire à une amélioration de sa productivité. Afin d'encourager ces dynamiques, l'ensemble des outils de partage de la valeur bénéficie d'un régime fiscal et social incitatif.

· La participation, créée en 1967157(*) est le dispositif de partage de la valeur le plus commun puisqu'elle bénéficiait, en 2020, à 39 % des salariés. Elle est cependant beaucoup plus élevée dans les grandes entreprises puisqu'obligatoire dans les entreprises qui comptent plus de 50 salariés158(*). Conçue pour « garantir collectivement aux salariés le droit de participer aux résultats de l'entreprise », elle consiste pour l'entreprise à abonder une réserve spéciale de participation (RSP) selon une formule qui prend en compte son bénéfice159(*), pour ensuite la répartir entre les salariés selon des critères définis par l'accord d'entreprise160(*) : uniforme, proportionnelle aux salaires ou à la présence dans l'entreprise durant l'exercice.

· L'intéressement, créé en 1959161(*), est, à l'inverse, un dispositif d'épargne collective facultatif, qui concerne pourtant 34,4 % des salariés en 2020. Il vise à « associer collectivement les salariés aux résultats ou aux performances de l'entreprise »162(*), en versant une prime proportionnelle aux résultats de ladite entreprise sur un plan d'épargne. Pour cela, l'intéressement doit respecter trois critères :

- le caractère collectif : l'ensemble des salariés doivent pouvoir en bénéficier, sous réserve éventuelle de l'ancienneté nécessaire ;

- le caractère aléatoire : il doit traduire l'évolution des résultats de l'entreprise. Cela implique notamment qu'un aléa, même faible, doit exister le concernant ;

- le caractère facultatif : c'est ce qui le différencie de la participation.

· Enfin les plans d'épargne salariale sont des systèmes d'épargne spécifiques, dans lesquels un cadre collectif est défini au niveau de l'entreprise, tandis que les salariés choisissent individuellement d'y adhérer ou non. Les salariés qui le souhaitent peuvent donc, constituer un portefeuille de valeurs mobilières en profitant d'un abondement de l'entreprise. Ces plans d'épargne qui sont de différentes natures, plan d'épargne d'entreprise (PEE) et plan d'épargne retraite (PER), sont liés à la participation et à l'intéressement puisqu'ils peuvent y être affectés.

La prime de partage de la valeur instituée en 2022

La loi du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat163(*) a créé une nouvelle prime au caractère pérenne, la prime de partage de la valeur (PPV) qui reprend un certain nombre de caractéristiques de la prime de pouvoir d'achat à laquelle elle a succédé.

Cette prime peut être versée une fois par an à chaque salarié, dans la limite de 3 000 euros par salarié ou de 6 000 euros si l'entreprise met en oeuvre un accord d'intéressement, qui peuvent être versés en une ou plusieurs fois au cours de l'année civile.

Son montant peut différer selon les bénéficiaires en fonction de la rémunération, du niveau de classification, de l'ancienneté dans l'entreprise, de la durée de présence effective pendant l'année écoulée ou de la durée de travail prévue au contrat de travail. Elle ne peut se substituer à aucun des éléments de rémunération qui sont versés par l'employeur, aux augmentations de rémunération et aux primes prévues par un accord salarial, par le contrat de travail ou par les usages en vigueur dans l'entreprise.

La PPV bénéficie d'un régime d'exonérations des cotisations sociales, selon la rémunération du bénéficiaire et le moment du versement de la prime.

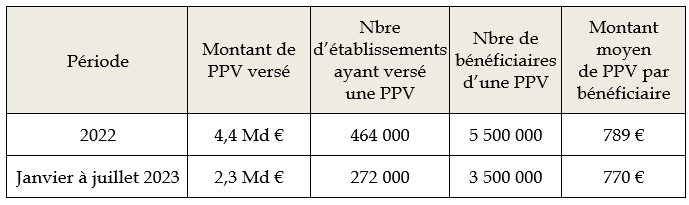

De juillet 2022 à juillet 2023, la prime de partage de la valeur a été versée à 9,5 millions de salariés pour un montant total de près de 6,4 milliards d'euros. Le montant moyen de prime versée était de 730 euros.

La loi portant transposition de l'accord national interprofessionnel relatif au partage de la valeur au sein de l'entreprise164(*), signé le 10 février 2023 par les partenaires sociaux - à l'exception de la CGT - a récemment permis de faciliter le partage de la valeur dans les petites et moyennes entreprises. Pour prendre en compte la spécificité des TPE-PME, le législateur a permis à titre expérimental aux entreprises de moins de 50 salariés de recourir à une formule de calcul de la réserve spéciale de participation dérogatoire lorsqu'elles mettent volontairement en place un dispositif de participation165(*), qui peut mener à un montant de mise en réserve inférieur au droit commun, afin de prendre en compte les contraintes de trésorerie qu'elles peuvent rencontrer. De même, il a étendu à titre expérimental aux entreprises de 11 à 49 salariés qui réalisent durant trois exercices consécutifs un bénéfice net fiscal d'au moins 1 % de leur chiffre d'affaires, l'obligation de recours à un outil de partage de la valeur166(*) : PPV, participation, intéressement ou épargne salariale.

(2) Plus qu'un outil de revalorisation salariale, le partage de la valeur permet de renforcer le sentiment d'appartenance des salariés

Les auditions conduites auprès de directeurs des ressources humaines des groupes français Bel, Elior et Leroy Merlin ont permis aux rapporteures d'obtenir une présentation des possibilités offertes par le partage de la valeur au sein d'une entreprise, mais aussi des limites qui lui sont propres. Tous ont insisté sur le fait que le partage de la valeur permet de renforcer la culture d'entreprise et de fédérer les salariés dans une projection commune et valorisante de leur organisation. Par ailleurs les dispositifs d'intéressement et de participation ont l'avantage pour les employeurs et les salariés de souvent faire l'objet de négociations triennales, ce qui permet d'introduire de la prévisibilité dans la gestion de l'entreprise et des projets personnels des salariés. Les trois groupes entendus ont également rapporté que ces dispositifs leurs ont permis de saluer l'engagement de leurs équipes lors de la crise du covid-19, parfois sous le nom explicite de « prime de reconnaissance des efforts face à la crise sanitaire ».

En revanche, les directeurs auditionnés ont tous conclu que le partage de la valeur ne répond que de manière limitée aux attentes des salariés en matière de niveau de vie face à l'inflation, et qu'ils ont, pour cette raison, privilégié des efforts sur une hausse de salaire pérenne ces deux dernières années.

Les rapporteures partagent cette conception du partage de la valeur, comme levier au service de la culture d'entreprise, et moyen de donner un sens commun au travail et à la performance. En revanche, elles estiment que ces dispositifs sont plutôt de nature à jouer un rôle dans des situations favorables économiquement, mais qu'ils ne doivent pas être considérés comme une réponse à l'inflation, au risque de dévoyer leur sens premier. Autrement dit, le partage de la valeur doit s'envisager dans le temps long, celui de la fidélisation et du parcours du salarié au sein de l'entreprise, et non comme un outil de gestion de crise.

2. Une faible lisibilité de la rémunération et des avantages qui nuit à l'attractivité

a) Un éclatement des informations relatives à la rémunération pour le salarié

La diversité des éléments de rémunération offerts aux salariés induit un éclatement de l'information qui les concerne, ce qui n'est pas sans conséquences sur le sentiment de stagnation salariale de certains salariés.

· Le bulletin de paie peut sembler être un véhicule indiqué pour informer le salarié sur sa rémunération. De fait, le bulletin de paie est le support privilégié par l'employeur pour transmettre des informations au salarié, puisqu'il est bien identifié dans le monde du travail comme un document à conserver.

L'article L. 3243-2 du code du travail renvoi en effet à un décret en Conseil d'État la définition des mentions obligatoires du bulletin de paie, et c'est l'article R. 3243-1 du même code qui énumère ces mentions. Cette liste évolue régulièrement afin de prendre en compte la législation sociale en vigueur. Elle comprend les éléments directement liés à la rémunération de base du salarié ainsi que ses primes, mais également de nombreuses lignes concernant les cotisations.

Les mentions obligatoires sur le bulletin de paie

L'article R. 3243-1 du code du travail liste les informations devant figurer sur le bulletin de paie. Dans sa version en vigueur, il impose la mention :

• d'éléments relatifs à l'identité de l'employeur et du salarié

- le nom et l'adresse de l'employeur ainsi que, le cas échéant, la désignation de l'établissement dont dépend le salarié ;

- la nomenclature d'activité167(*) ;

- l'intitulé de la convention collective de branche applicable au salarié ou la référence au code du travail pour les dispositions relatives à la durée des congés payés du salarié ;

- le nom et l'emploi du salarié ainsi que sa position dans la classification conventionnelle ;

- la période et le nombre d'heures de travail auxquels se rapporte le salaire en distinguant celles payées au taux normal et au taux majoré ;

- la nature et le montant des accessoires de salaire soumis aux cotisations salariales et patronales ;

- le montant de la rémunération brute du salarié ;

• d'éléments relatifs à la rémunération

- la rémunération brute du salarié ;

- la base sur laquelle sont appliqués les taux des différentes cotisations et contributions sociales à la charge de l'employeur et du salarié avant déduction des exonérations et exemptions ;

- les taux des cotisations et contributions sociales à la charge du salarié avant déduction des exonérations et exemptions ;

- la nature et le montant des autres versements et retenues (notamment prise en charge des frais de transport domicile-travail, etc.) ;

- le montant effectivement reçu par le salarié ;

- la date de paiement ;

- les dates de congé et montant de l'indemnité de congés payés, lorsqu'une période de congé annuel est comprise dans la période de paie considérée ;

• d'éléments relatifs aux cotisations et contributions sociales

- le montant des cotisations de protection sociale réunies (santé, accidents du travail et maladies professionnelles, retraite, famille et chômage) ;

- le montant total des exonérations et exemptions de cotisations et contributions sociales ;

- le montant total versé par l'employeur (rémunération brute versée au salarié, cotisations et contributions à la charge de l'employeur, déduction faite des exonérations et allègements de charges sociales) ;

- le montant correspondant à l'évolution de la rémunération liée à la suppression des cotisations chômage et maladie ;

• d'éléments relatifs au net à payer et au net imposable : le montant net à payer avant impôt sur le revenu et montant de l'impôt sur le revenu prélevé à la source ;

• d'éléments relatifs au montant net social : montant du revenu net après déduction de l'ensemble des prélèvements sociaux obligatoires ;

• d'éléments relatifs à l'impôt sur le revenu

- le montant net imposable servant de base au calcul du prélèvement à la source (PAS) ;

- le cumul annuel des montants nets imposables servant de base au calcul du PAS ;

- le montant de l'impôt sur le revenu prélevé à la source ;

- le cumul annuel des montants de l'impôt sur le revenu prélevé à la source ;

- le montant net des heures complémentaire et/ou supplémentaire exonérées ;

- le cumul annuel des montants d'heures complémentaire et/ou supplémentaire exonérées ;

• d'autres éléments

- la mention de la rubrique dédiée au bulletin de paie sur le site service-public.fr ;

- la mention indiquant que le bulletin de paie doit être conservé sans limitation de durée ;

- le nombre d'heures indemnisées en cas d'activité partielle.

Pour autant, le contenu du bulletin de paie ne permet pas une information complète du salarié sur sa rémunération.

D'une part, les avantages en nature doivent y figurer sans pour autant devoir être détaillés : par conséquent l'aide financière pour les salariés au titre des frais de crèche et la mise à disposition d'un véhicule peuvent être amalgamés dans la même ligne de bulletin de paie.

D'autre part, l'ensemble des dispositifs de partage de la valeur font l'objet d'une fiche informative transmise par l'employeur à chaque versement, indépendamment du bulletin de paie. Cette fiche permet de préciser le montant des droits attribués, ainsi que les règles de calcul et de répartition prévues par l'accord d'intéressement ou de participation.

De nombreuses entreprises font, en outre, le choix de présenter l'ensemble des abondements consentis par l'employeur au titre de l'année écoulée au sein d'une fiche récapitulative. Lors de l'audition des directeurs des ressources humaines de grandes entreprises française, ces derniers ont confié que les efforts des employeurs en matière de rémunération hors part salariale « n'avait pas de valeur à moyen terme aux yeux des bénéficiaires, qui oublient rapidement le versement ».

Par ailleurs, le thème de la « simplification du bulletin de paie » a récemment été relancé par le projet de loi de simplification de la vie économique, déposé au Sénat le 24 avril 2024. Les simplifications du bulletin de paie ont été nombreuses ces dernières années, concernant la dématérialisation du bulletin168(*), l'harmonisation de sa présentation169(*), ou même le regroupement des cotisations de protection sociale par branches170(*). Ces simplifications, dont l'objectif de lisibilité peut être légitime, ne doivent pas pour autant faire obstacle à ce que les salariés aient accès à une vision détaillée de l'ensemble des éléments de rémunération dont ils bénéficient.

Les rapporteures considèrent en ce sens que le bulletin de paie ne suffit pas à une information exhaustive des efforts financiers de l'employeur en faveur du salarié, et que cela ne doit pas être sa vocation. En revanche, les initiatives de certains employeurs qui consistent à établir un document récapitulatif annuel de l'ensemble des efforts financiers de l'employeur pour le salarié semblent apporter une lisibilité au bénéfice de tous sur la rémunération. Ce document doit permettre de faire figurer le salaire ainsi que les autres éléments de rémunération qu'ils relèvent de primes et gratification, d'indemnités professionnelles ou d'avantages en nature, mais également de dispositifs de partage de la valeur. Le financement de formation professionnelle devrait également y figurer, afin de permettre une vision la plus exhaustive possible de ce dont bénéficie le salarié. L'établissement d'un tel document constitue une charge administrative ou financière pour l'entreprise, mais permettrait en retour de faire valoir les efforts réalisés sur le plan salarial, d'augmenter la culture de la rémunération des salariés, et de permettre de renforcer l'attractivité de son entreprise en permettant des comparaisons mieux informées.

Recommandation n° 14 : Mettre en place dans les entreprises un document annuel détaillant l'ensemble des éléments de rémunération, d'épargne salariale, d'avantages et de financement de la formation professionnelle des salariés afin de renforcer l'attractivité des entreprises.

b) La directive européenne sur la transparence salariale : un rendez-vous à ne pas manquer, à la fois risque et opportunité

Au titre des compétences de l'Union européenne en matière d'égalité de traitement entre les hommes et les femmes en matière d'emploi et de travail171(*), la directive du 10 mai 2023, dite « directive transparence salariale »172(*), doit être transposée au plus tard au 7 juin 2026. La directive est en lien direct avec la question de l'information du salarié sur sa rémunération, d'autant que la jurisprudence de la Cour de justice de l'Union européenne entend par « rémunération » l'ensemble constitué par le salaire, les traitements, avantages payés directement ou indirectement, en espèce ou en nature, par l'employeur au travailleur en raison de l'emploi de ce dernier. De manière classique dans le domaine relevant du droit du travail, la directive fixe donc des exigences minimales qu'il convient aux États membres de mettre en oeuvre dans leur droit national, par le moyen qui leur semble le plus approprié.

Principales mesures prévues par la directive « transparence des rémunérations »

1) Instaurer la transparence au sein des organisations, pour cela la directive prévoit notamment :

- une transparence des rémunérations avant l'embauche ;

- une transparence sur la fixation des rémunérations et la politique de progression salariale ;

- un droit des salariés à l'information sur les niveaux de rémunérations ;

- une accessibilité des informations aux salariés handicapés ;

- une obligation de reporting sur les données relatives aux écarts de rémunération femmes hommes.

2) Faciliter l'application des concepts clés relatifs à l'égalité de rémunération, notamment ceux de « rémunération » et de « travail de même valeur » ; pour cela, la directive prévoit notamment :

- une définition précise de l'assiette de rémunération ;

- l'obligation pour les employeurs de disposer de structures de rémunération garantissant l'égalité des rémunérations pour un même travail ou un travail de valeur égale ;

- les critères permettant d'évaluer si des salariés sont dans une situation comparable au regard de la valeur du travail.

3) Renforcer les mécanismes d'exécution ; pour cela, elle prévoit notamment :

- des garanties en termes de droit à l'indemnisation ;

- un renversement de la charge de la preuve ;

- quels sont les éléments de preuves permettant d'attester d'un même travail ou d'un travail de valeur égale ;

- des mécanismes de sanctions.

Les organisations patronales entendues ont souligné que cette directive pouvait constituer une charge administrative conséquente pour les employeurs, notamment dans le suivi et la mise à disposition des salariés d'informations relatives aux écarts de rémunération. De même, la refonte de l'index égalité professionnelle, créé par la loi du 24 décembre 2021173(*) semble aller dans cette même voie de complexification des normes applicables aux employeurs, puisque l'article 9 de la directive impose le calcul et la déclaration de pas moins de sept indicateurs différents.

Cependant, les rapporteures espèrent qu'une transposition concertée avec les partenaires sociaux de la directive permettra de mettre au service de la négociation sur l'évolution des salaires au sein de l'entreprise ces obligations de transparence, sans susciter d'antagonismes inutiles. Plus largement, elles appellent à ce que la transparence se double d'efforts de lisibilité sur les rémunérations afin de permettre aux salariés de prendre en compte l'ensemble des efforts faits par l'employeur en faveur de leur pouvoir d'achat.

Recommandation n° 15 : Être très attentifs dans la transposition de la directive européenne « transparence salariale » du 10 mai 2023 à ce que l'objectif de transparence des rémunérations ne constitue pas une charge dénuée de sens pour les employeurs, mais permette in fine de renforcer la lisibilité des trajectoires de rémunération de l'ensemble des salariés.

* 151 Art. L. 3221-2 du code du travail.

* 152 Art. L. 1132-1 du code du travail.

* 153 Cass. soc., 25-2-98, n° 95-44096.

* 154 Art. L. 3121-33 du code du travail.

* 155 Art. L. 3121-36 du code du travail.

* 156 Art. L. 3241-1 du code du travail.

* 157 Ordonnance n° 67-693 du 17 août 1967 relative à la participation des salariés aux fruits de l'expansion des entreprises.

* 158 Articles L. 3322-1 et L. 3322-2 du code du travail.

* 159 Art. L. 3324-1 du code du travail.

* 160 Art. L. 3324-5 du code du travail.

* 161 Ordonnance n° 59-126 du 7 janvier 1959 tendant à favoriser l'association ou l'intéressement des travailleurs à l'entreprise.

* 162 Art. L. 3312-1 du code du travail.

* 163 Art. 1er de la loi n° 2022-1158 du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat.

* 164 Loi n° 2023-1107 du 29 novembre 2023 portant transposition de l'accord national interprofessionnel relatif au partage de la valeur au sein de l'entreprise.

* 165 Article 4 de ladite loi.

* 166 Article 5 de ladite loi.

* 167 Nomenclature mentionnée au 1° de l'article R. 123-223 du code de commerce caractérisant l'activité de l'établissement d'emploi ou, pour les employeurs inscrits au répertoire national des entreprises et des établissements, via le numéro d'inscription de l'employeur au répertoire national mentionné à l'article R. 123-220 du même code.

* 168 Loi n° 2009-526 du 12 mai 2009 de simplification et de clarification du droit et d'allègement des procédures.

* 169 Loi n° 2012-387 du 22 mars 2012 relative à la simplification du droit et à l'allègement des démarches administratives.

* 170 Décret n° 2016-190 du 25 février 2016 relatif aux mentions figurant sur le bulletin de paie.

* 171 Article 157, paragraphe 3 du TFUE.

* 172 Directive (UE) 2023/970 du Parlement européen et du Conseil du 10 mai 2023 visant à renforcer l'application du principe de l'égalité des rémunérations entre les femmes et les hommes pour un même travail ou un travail de même valeur par la transparence des rémunérations et les mécanismes d'application du droit.

* 173 Loi n° 2021-1774 du 24 décembre 2021 visant à accélérer l'égalité économique et professionnelle.