III. DES CAPACITÉS D'INVESTISSEMENT CONTRAINTES PAR LA CONTRIBUTION DES COLLECTIVITÉS À L'EFFORT DE REDRESSEMENT DES FINANCES PUBLIQUES

A. LA CONTRIBUTION AU REDRESSEMENT DES FINANCES PUBLIQUES A LOURDEMENT PESÉ SUR L'INVESTISSEMENT DES COLLECTIVITÉS TERRITORIALES

1. Entre 2014 et 2018, la baisse unilatérale de la dotation globale de fonctionnement a entraîné une nette contraction de l'investissement public local

Les dispositifs successifs d'encadrement des finances publiques locales ont prioritairement visé la maîtrise des dépenses de fonctionnement, risquant cependant de pénaliser l'investissement public local.

Dans un premier temps, la loi de programmation des finances publiques (LPFP) pour les années 2014 à 2019 12 ( * ) avait ainsi défini un objectif d'évolution de la dépense locale (ODEDEL) non contraignant distinguant deux sous-objectifs : le premier portant sur la dépense publique locale totale et le second portant sur les seules dépenses de fonctionnement des collectivités territoriales.

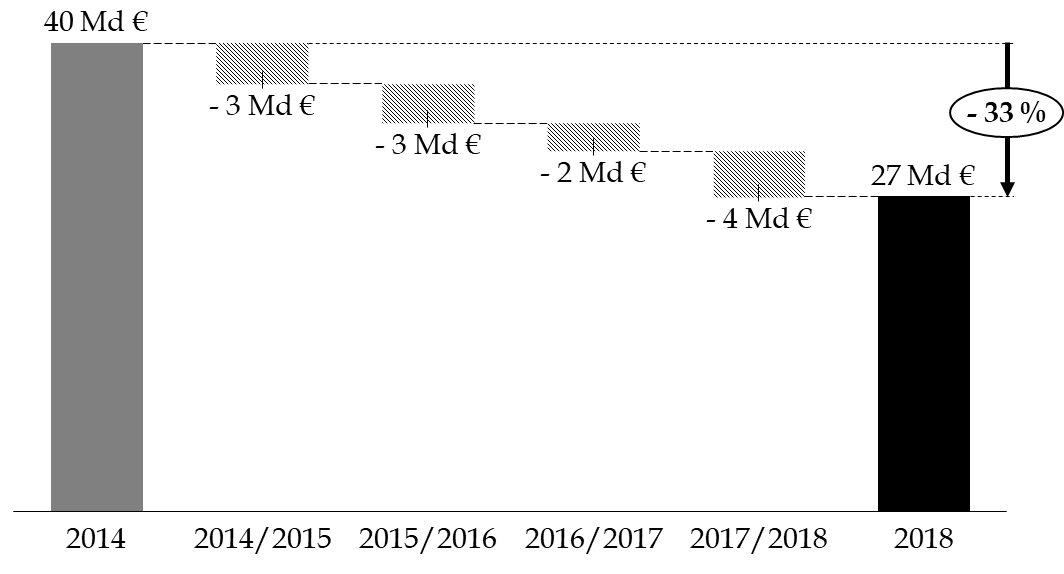

Dans le même temps, l'atteinte des objectifs de l'ODEDEL a servi de justification à une diminution très importante des concours financiers de l'État abondant la section de fonctionnement des collectivités territoriales . Aussi, entre 2014 et 2018, la dotation globale de fonctionnement (DGF) a enregistré une baisse de 13,14 milliards d'euros soit près du tiers de la dotation.

Évolution du montant de la DGF en exécution entre 2014 et 2018

(en milliards d'euros)

Source : commission des finances du Sénat, d'après le jaune « Transferts financiers de l'État aux collectivités territoriales » annexé au projet de loi de finances pour 2022

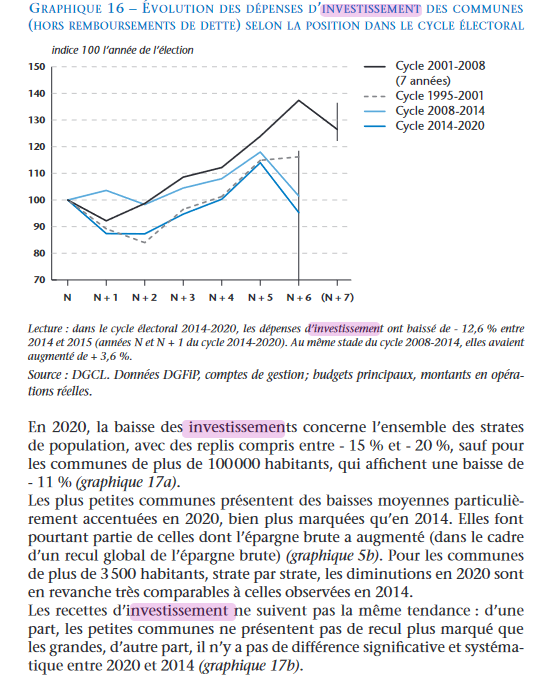

Comme l'illustre le graphique ci-après, la forte contrainte ainsi exercée sur les capacités d'autofinancement des collectivités territoriales a provoqué une nette contraction de l'investissement public local . C'est d'ailleurs la volonté d'enrayer au moins partiellement ce phénomène qui avait justifié l'instauration de la DSIL en 2016.

S'agissant du bloc communal, l'ampleur de la baisse de l'investissement sur la période 2014-2016 est à ce titre nettement supérieure à celles constatées au même point des deux précédents cycles électoraux.

Évolution des dépenses d'investissement

des communes

(hors remboursement de dette)

selon la position dans le

cycle électoral

(indice 100 l'année de l'élection)

Source : OFGL

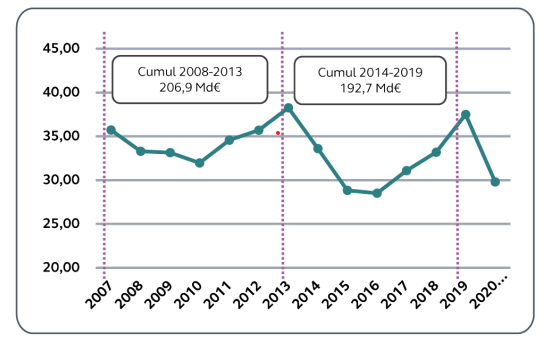

Dans un récent rapport 13 ( * ) , la Cour des comptes a en particulier souligné la forte diminution des dépenses d'équipement du bloc communal , passées de 206,9 milliards d'euros en cumulé sur la période 2008-2013 à 192,7 milliards d'euros sur la période 2014-2019.

Évolution des dépenses d'équipement du bloc communal

(en milliards d'euros)

Source : Cour des comptes

Dans une communication de 2019 relative à l'investissement des collectivités territoriales 14 ( * ) , les députés Rémy Rebeyrotte et Christine Pires Beaune considèrent que si la baisse de la DGF ne saurait constituer l'unique facteur explicatif de la contraction de l'investissement public local - les importantes modifications de la carte intercommunale ou encore la suppression de la réserve parlementaire pouvant entrer en ligne de compte - elle en reste le facteur principal. Les députés relevaient notamment « l'importance de facteurs psychologiques qui conduisent à adopter un comportement de prudence et d'attentisme lorsque le montant et l'avenir des financements, aussi bien que celui des partenaires eux-mêmes, apparait incertain » .

2. Même si elles ne sont pas exemptes de limites, les nouvelles modalités d'encadrement des finances locales ont eu un impact plus modéré sur l'investissement public

La LPFP pour les années 2018 à 2022 15 ( * ) a marqué un changement de philosophie en matière d'encadrement des finances publiques locales.

Son article 13 dispose ainsi que les dépenses réelles de fonctionnement de l'ensemble des collectivités territoriales et de leurs groupements (budgets principaux et annexes) devaient progresser d'au plus + 1,2 % sur la période.

Pour atteindre cet objectif, son article 29 prévoit par ailleurs une contractualisation financière entre l'État et les 321 plus importantes collectivités territoriales et groupements à fiscalité propre. En contrepartie d'une stabilité des dotations sur la période, celles-ci devaient s'engager sur :

- un objectif contraignant d'évolution des dépenses réelles de fonctionnement variant de + 0,75 % à + 1,65 % selon les spécificités locales entre 2018 et 2020 ;

- un objectif de réduction du besoin de financement ;

- et, le cas échéant, une trajectoire d'amélioration de la capacité de désendettement, définie comme le rapport (en années) entre l'encours de dette et l'épargne brute de l'exercice écoulé.

En dépit de leurs limites (voir infra ), les contrats dits « de Cahors », finalement signés par seulement 228 collectivités territoriales et groupements à fiscalité propre semblent avoir eu un impact plus modéré sur l'investissement public local que la baisse unilatérale des dotations . En témoigne la forte reprise des dépenses d'investissement des collectivités territoriales en 2018 (+ 5,2 %) et en 2019 (+ 13,7 %) . La baisse importante constatée ensuite en 2020 (- 5,6 %) s'explique à la fois par l'arrêt des chantiers lors de la crise sanitaire et la tenue des élections municipales. En tout état de cause, la crise sanitaire avait justifié une suspension de l'application des contrats de Cahors en 2020.

* 12 Loi n° 2014-1653 du 29 décembre 2014 de programmation des finances publiques pour les années 2014 à 2019.

* 13 Cour des comptes, Les finances publiques locales 2021 - Fascicule 2, novembre 2021.

* 14 Mission « flash » sur l'investissement des collectivités territoriales, communication de M. Rémy Rebeyrotte et Mme Christine Pires Beaune à la Délégation aux collectivités territoriales et à la décentralisation de l'Assemblée nationale.

* 15 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022.