B. DES MODALITÉS FUTURES D'ENCADREMENT DES FINANCES PUBLIQUES LOCALES ENCORE INCONNUES MAIS SOURCE D'INQUIÉTUDE

1. Des modalités futures d'encadrement à préciser et définir

Le prochain projet de LPFP prévoira assurément de nouvelles dispositions d'encadrement des finances publiques locales, dont les contours sont encore inconnus . Un objectif global d'économies de 10 milliards d'euros pour les collectivités territoriales a été posé dans le programme électoral du président de la République. Cependant, les modalités de mise en oeuvre de celui-ci restent à détailler notamment concernant la base de calcul des économies : niveau de dépenses actuel ou évolution tendancielle des dépenses.

Le dispositif associé à cet objectif d'économie n'est également pas connu à ce stade. La commission pour l'avenir des finances publiques, présidée par Jean Arthuis, a remis en mars 2021 au Premier ministre un rapport 16 ( * ) proposant de fixer une norme de dépenses globales et de la décliner de manière différenciée dans toutes les administrations (État, collectivités territoriales et administrations de sécurité sociale). Le même rapport propose de proroger le dispositif de contractualisation financière entre l'État et les collectivités.

Toutefois, le nouveau ministre chargé des collectivités territoriales, Christophe Béchu, a annoncé qu'une reconduction des contrats de Cahors était a priori exclue . En effet, en dépit du fait qu'il présente en première analyse l'avantage de ne pas pénaliser trop durement l'investissement public, le dispositif présente un certain nombre de limites :

- en premier lieu, de nombreux élus considèrent qu'il représente une atteinte au principe de libre administration des collectivités territoriales , en particulier au vu des faibles marges de manoeuvre dont disposaient les collectivités dans le cadre des négociations de ces contrats ;

- en second lieu, le ciblage direct des dépenses de fonctionnement paraît moins pertinent dans la période qui s'ouvre , caractérisée par des recettes de fonctionnement plutôt dynamiques et une augmentation des dépenses fortement contraintes du fait de l'inflation actuelle et du relèvement annoncé du point d'indice de la fonction publique ;

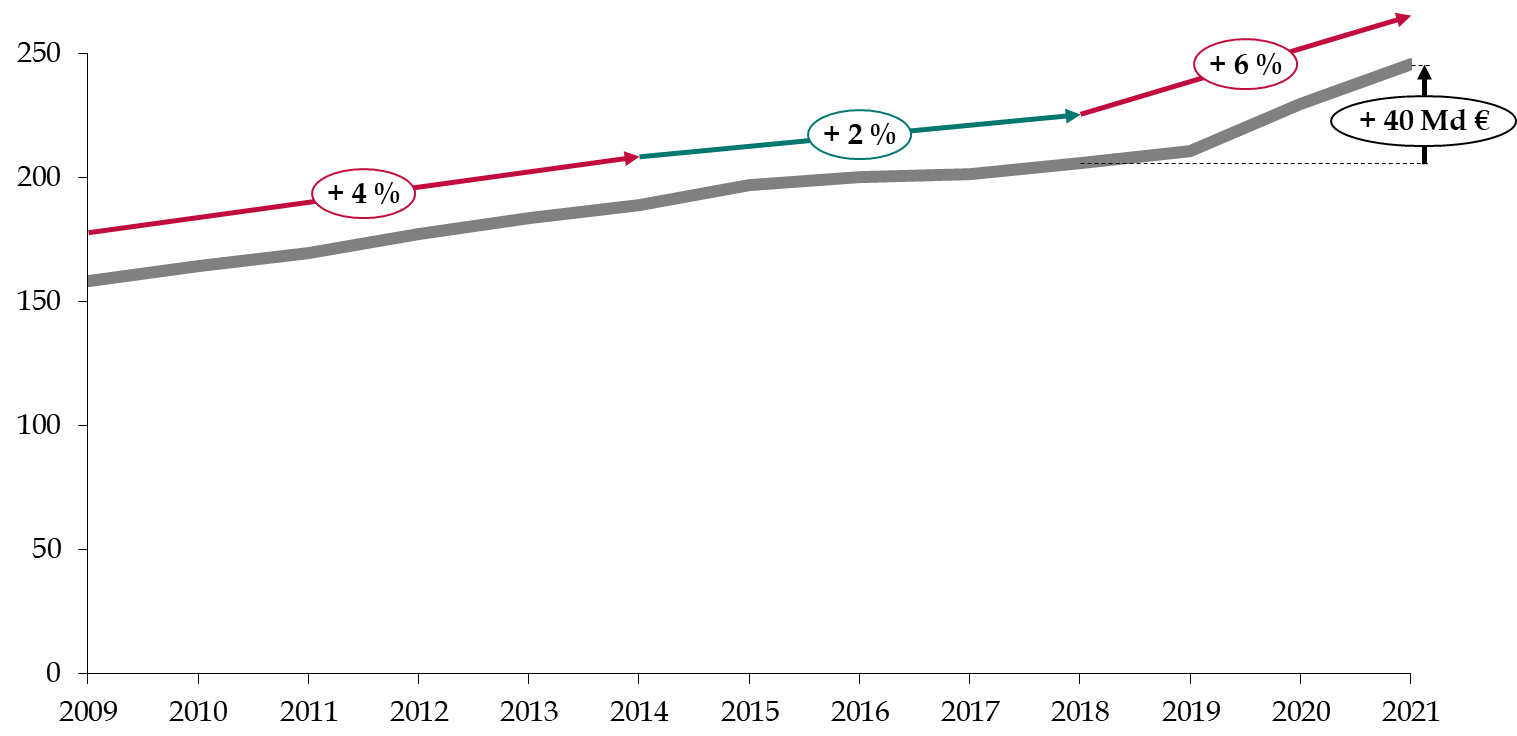

- en troisième lieu, le dispositif n'est pas efficace pour réduire l'endettement , qui constitue dans la période qui s'ouvre l'un des enjeux essentiels de la maîtrise des finances publiques. On observe ainsi que la dette des administrations publiques locales a connu une hausse de 40 milliards d'euros (+ 19,35 %) entre 2018 et 2021, pour atteindre un total de 245,5 milliards d'euros (soit 8,73 % de la dette publique totale). De surcroit, le taux de croissance annuel moyen de cette dette sur la période est de 6 %, soit une rupture avec la tendance constatée entre 2014 et 2018 (+ 2 %) et un niveau encore supérieur à la période 2009-2014 (+ 4 %). Il est à noter que, sur la même période 2018-2021, la dette de l'État a connu une augmentation de 391 milliards d'euros soit 21,28 %.

Évolution de la dette des administrations

publiques locales

au sens du traité de Maastricht

(en milliards d'euros)

Source : commission des finances du Sénat, d'après l'INSEE

Il convient également de souligner que la perspective d'une contrainte exercée à long terme sur l'évolution des dépenses de fonctionnement n'est pas neutre du point de vue de l'investissement puisque celle-ci a pour effet de freiner le lancement de projets impliquant, une fois réalisés, d'importantes charges de gestion ou d'entretien - comptabilisées en section de fonctionnement.

2. Des inquiétudes dans un contexte financier tendu

Ces perspectives sont source d'inquiétude pour le financement à venir de l'investissement public local , qui repose sur les capacités d'autofinancement et le niveau d'endettement des collectivités territoriales ainsi que sur le soutien de l'État puisqu'il est vraisemblable que :

- des efforts accrus seront demandés aux collectivités territoriales pour limiter leur endettement ;

- les dotations exceptionnelles mises en oeuvre dans le cadre du plan de relance ne seront pas reconduites, d'où il résultera une baisse relative du soutien de l'État aux projets d'investissement des collectivités territoriales.

Or, le contexte actuel de hausse généralisée des prix pèse sur les dépenses de fonctionnement et d'investissement des collectivités. À dotations constantes, cette inflation contraint donc déjà plus fortement les finances des collectivités territoriales.

Si l'évolution des concours financiers de l'État et la définition des éventuelles modalités futures d'encadrement des finances publiques locales n'entrent pas dans le champ du présent rapport, les rapporteurs spéciaux entendent néanmoins poser un principe de vigilance quant à leur impact sur l'investissement des collectivités territoriales . Il conviendra en effet que celles-ci soient suffisamment souples pour tenir compte de leur situation financière et de leurs besoins d'équipement ou de rénovation, ainsi que des caractéristiques des territoires et des tissus économiques locaux , au sein desquels l'investissement public joue parfois un rôle essentiel.

Recommandation n° 14 : veiller à ce que l'évolution des concours financiers de l'État et les éventuelles futures modalités d'encadrement des finances locales tiennent compte des caractéristiques des collectivités territoriales pour ne pas peser trop lourdement sur leurs capacités d'investissement (législateur, direction générale des collectivités locales, préfectures) .

En outre, cette contrainte sur les dépenses de soutien à l'investissement des collectivités territoriales porte le risque de susciter, du point de vue du Gouvernement, la tentation de flécher de manière accrue les dotations sur ses propres priorités, qui ne sont pas nécessairement alignées sur celles des élus. Cet enjeu sera abordé dans la deuxième et la troisième partie du présent rapport.

* 16 Commission pour l'avenir des finances publiques, « Nos finances publiques post-Covid-19 : pour de nouvelles règles du jeu », mars 2021.