MÉTHODE DE TRAVAIL

DE LA

COMMISSION D'ENQUÊTE

Définition des prestations de conseil

Au regard de l'ampleur du sujet, la commission d'enquête a centré ses travaux sur le recours aux cabinets de conseil par l'État, excluant les collectivités territoriales de son champ d'investigation .

Les prestations de conseil entrant dans son périmètre comprennent :

- le conseil en stratégie, y compris l'aide à la décision ;

- le conseil en organisation des services et en gestion des ressources humaines ;

- le conseil en informatique ;

- le conseil en influence, y compris le conseil en communication ;

- le conseil pour la mise en oeuvre des politiques publiques, y compris leur évaluation ;

- l'expertise dans des domaines spécifiques, hors procédures contentieuses (conseils juridiques, financiers ou en assurance).

Sont en revanche exclues la maîtrise d'ouvrage ou la maîtrise d'oeuvre pour des travaux.

Moyens d'investigation de la commission

|

|

|

|

||||

|

Auditions |

Personnes entendues sous serment |

Questionnaires envoyés |

Documents recueillis et analysés |

||||

|

|

||||||

|

Contrôles sur pièces et sur place |

Études de cas |

||||||

Liste des études de cas

- Covid-19 : des cabinets de conseil au coeur de la gestion de la crise sanitaire

- La mission de McKinsey sur l'évolution du métier d'enseignant : une dépense évitable pour un travail dont la valeur ajoutée reste à démontrer

- Les cabinets de conseil et la DITP au chevet de l'Ofpra

- Réorganisation des directions d'administration centrale (DAC) : McKinsey et Accenture au centre de la machine administrative

- Les cabinets de conseil en appui de l'État sur des dossiers industriels sensibles

- Le guide du télétravail dans la fonction publique

PREMIÈRE

PARTIE :

L'INQUIÉTANTE BANALISATION DU RECOURS

AUX CABINETS

DE CONSEIL

La banalisation du recours aux cabinets de conseil s'exprime par un recours croissant aux consultants , documenté par la commission d'enquête, et par une intervention sur des pans entiers des politiques publiques .

I. UN RECOURS CROISSANT AUX CABINETS DE CONSEIL DANS LE SECTEUR PUBLIC

A. UN MANQUE DE TRANSPARENCE QUI ENTRETIENT UN CLIMAT DE DÉFIANCE

1. Des données lacunaires et non centralisées

À ce jour, l'État ne dispose pas d'une vision agrégée suffisamment fiable et qualitative des dépenses de conseil engagées par les ministères et leurs opérateurs .

La commission d'enquête a pu le constater dès sa première audition , au cours de laquelle M. Thierry Lambert, délégué interministériel à la transformation publique (DITP), a déclaré qu'il n'existait pas, à sa connaissance, de consolidation des commandes de conseil au sein de l'État 3 ( * ) .

En premier lieu, le suivi de ces prestations s'inscrit presque exclusivement dans une logique budgétaire et comptable et non qualitative .

En pratique et dans le meilleur des cas, ce suivi des dépenses de conseil via le logiciel Chorus permet de connaître le groupe de marchandises auquel peut se rattacher une prestation .

Les groupes de marchandises se rattachant aux prestations de conseil

Définie par la direction des achats de l'État (DAE), cette nomenclature distingue six principaux groupes que sont les prestations de conseil :

- d'audit comptable et financier ;

- de communication ;

- en droits et assurance ;

- en systèmes d'information et en technologies numériques ;

- en stratégie d'organisation ;

- et en expertise métier.

Cette nomenclature, mise en oeuvre à partir de l'année 2014 et régulièrement enrichie depuis, participe à améliorer le suivi budgétaire des prestations de conseil si l'on se compare à la situation qui prévalait lors des travaux conduits par la Cour des comptes en 2014.

Pour rappel, dans leur rapport consacré au recours par l'État aux cabinets de conseil extérieurs et réalisé à la demande de la commission des finances du Sénat 4 ( * ) , les magistrats financiers avaient montré que l'absence d'une nomenclature comptable adéquate rendait à l'époque « difficile » la quantification de ces dépenses « pourtant stratégiques » .

Cette nomenclature en groupes de marchandises ne saurait suffire à offrir les moyens d'un suivi et d'une analyse pleinement qualitative du recours aux cabinets de conseil par l'État, ce que la commission d'enquête déplore.

En effet, si les montants acquittés ainsi que l'identité des fournisseurs sont bien renseignés par les ministères dans le logiciel Chorus , la nature concrète des prestations, leur objet ou encore le véhicule juridique employé n'y sont pas consignés .

Si ces informations sont généralement connues des responsables de programmes, la commission d'enquête a pu constater en interrogeant les ministères et leurs secrétariats généraux que le travail d'agrégation, d'enrichissement et de fiabilisation des données n'est pas réalisé de manière systématique et homogène.

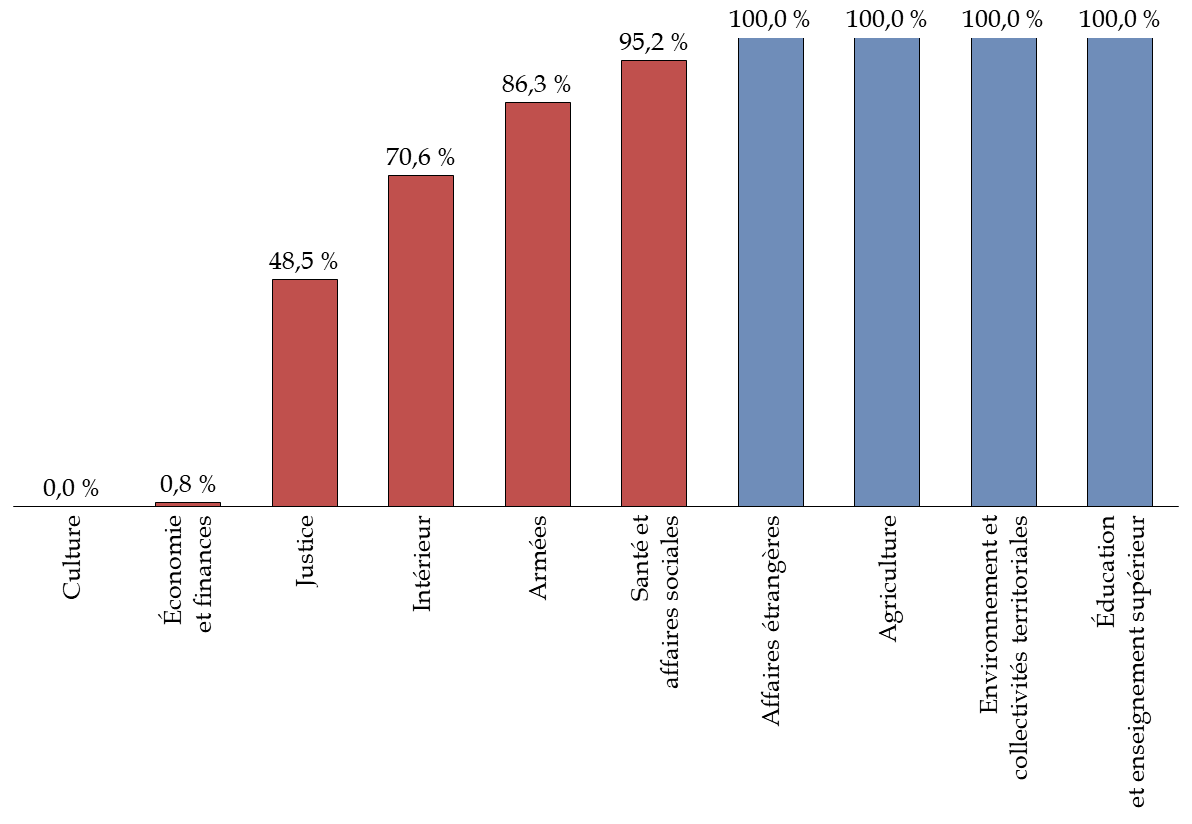

En prenant l'exemple de l'exercice 2019, les éléments transmis en réponse aux questionnaires de la rapporteure montrent que, dans plus de 80 % des cas, les ministères n'étaient pas en mesure d'indiquer les actions effectuées concrètement par les cabinets de conseil .

À cet égard, les données du ministère de la culture ou les ministères économiques et financiers sont particulièrement lacunaires et ne permettent pas ou quasiment pas de connaître la nature des actions réalisées par les cabinets de conseil.

Part des prestations de conseil en 2019 pour lesquelles

les ministères étaient

en mesure d'indiquer la nature des

actions concrètement réalisées à leur

profit

(en pourcentage)

Source : calculs de la commission d'enquête, d'après les données transmises par les secrétaires généraux des ministères

En sens inverse, plusieurs ministères, dont celui de l'agriculture par exemple, se sont montrés capables de mettre à disposition de la commission d'enquête des tableaux renseignant l'ensemble des éléments utiles au suivi et au pilotage des prestations de conseil (montants, prestataires, actions réalisées, etc .)

Dans ce contexte, il apparaît que la faculté pour chaque ministère de se doter des moyens techniques et organisationnels permettant de réaliser un suivi fin des prestations de conseil relève davantage d'une question d'opportunité que d'un enjeu technique. En d'autres mots, l'information existe naturellement mais doit encore, dans de nombreux cas, être collectée auprès des acteurs, fiabilisée et valorisée .

Aussi, la commission d'enquête invite-t-elle chaque ministère à travailler à mettre en place les outils nécessaires à cette tâche. Une première piste pourrait reposer sur un enrichissement des axes d'analyse du logiciel Chorus , qui présente le mérite d'être bien appréhendé par les responsables de programme.

En deuxième lieu, les informations dont disposent les ministères sur les prestations de conseil sont généralement parcellaires, même si l'on s'en tient au strict plan budgétaire et comptable .

D'une part, les données sont rarement disponibles ou exploitables avant l'année 2018 .

Cette situation résulte de difficultés matérielles comme l'indique le secrétariat général du ministère de la Justice lorsqu'il évoque des « limites de disponibilité et de robustesse du système d'information pour les données les plus anciennes » 5 ( * ) en raison de l'évolution de la nomenclature comptable depuis 2014 .

Sur ce dernier point, le secrétariat général des ministères de la cohésion des territoires, de la transition écologique et de la mer a confirmé qu'il « n'est pas possible d'isoler les dépenses relatives à des conseils extérieurs pour les exercices antérieurs du fait [du] changement de nomenclature » 6 ( * ) .

D'autre part, les outils de suivi budgétaire et comptable de l'État n'intègrent pas les prestations de conseil commandées par ses opérateurs, qui représentent pourtant des montants significatifs (voir infra ).

En dernier lieu - et finalement en miroir de la situation décrite ci-avant -, la commission d'enquête a pu relever qu'aucune structure de l'État ne s'était vu confier la tâche de procéder à un suivi centralisé de l'évolution des dépenses de conseil des ministères et de leurs opérateurs.

Lors de son audition, la secrétaire générale du Gouvernement a ainsi confirmé qu'il « n'existe pas d'administration chargée de contrôler [la] volumétrie » budgétaire de ces prestations 7 ( * ) .

Pourtant, plusieurs administrations de l'État pourraient prétendre à exercer cette mission, qu'il s'agisse de la direction du budget, de la direction des achats de l'État (DAE) ou même de la direction interministérielle de la transformation publique (DITP).

En pratique, toutefois, les capacités de suivi de chacune de ces administrations restent limitées.

Ainsi, la direction des achats de l'État et la direction interministérielle de la transformation publique ne disposent d'informations que sur les seules prestations qui sont achetées dans le contexte des accords-cadres qu'elles mettent en oeuvre (voir infra ).

Aussi, il serait apparu pertinent que la direction du budget exerce une mission de suivi financier « prestation par prestation », ce qui n'est, toutefois, pas le cas .

D'abord, les contrôleurs budgétaires et comptables ministériels (CBCM) 8 ( * ) n'engagent de contrôle a priori des dépenses des ministères que lorsque leur montant excède un seuil arrêté par le ministre du budget. En conséquence, une part des dépenses de conseil ne donne pas lieu à une opération de contrôle des CBCM.

Ensuite, la direction du budget ne procède pas systématiquement à un exercice de synthèse des dépenses de conseil des ministères . Et, lorsqu'elle engage « de manière ponctuelle à la demande des autorités » 9 ( * ) des opérations de cette nature, celles-ci reposent sur l'analyse de montants déjà agrégés par ministère ou par groupe de marchandises.

Ainsi, la commission d'enquête a pu constater au cours de ses travaux que si des éléments de synthèses agrégées avaient pu rapidement être mis à sa disposition par l'administration, l'obtention de listes détaillant chacune des prestations de façon précise, exhaustive et cohérente entre les différents services de l'État s'avérait plus complexe.

Cette difficulté appelle certainement à désigner une administration comme cheffe de file pour organiser la collecte, la fiabilisation et la valorisation des données relatives aux prestations de conseil de l'État et de ses opérateurs.

La commission d'enquête remarque que la mise en application des orientations de la circulaire du Premier ministre du 19 janvier 2022 10 ( * ) ne devrait pas permettre d'amélioration sur ce point.

En effet, si la direction du budget se voit confier la tâche d'assurer « un suivi du montant des dépenses de prestations intellectuelles à travers le réseau » des CBCM, cette mission ne concernerait que le seul secteur du conseil en stratégie et organisation, ce qui est restrictif.

Par ailleurs, cette analyse continuerait de reposer essentiellement sur une analyse agrégée et « macro-économique » des dépenses, et non pas sur un travail « prestation par prestation ».

2. Un constat d'opacité, qui alimente un climat de défiance

Les auditions conduites par la commission d'enquête ont montré que l'intervention des cabinets de conseil auprès de l'État pouvait susciter un fort sentiment d'inconfort dans la société et plus particulièrement parmi les agents publics.

a) Des missions qui gagneraient à la transparence

Ce sentiment peut s'expliquer par le constat d'opacité qui entoure l'intervention des cabinets de conseil : en l'absence de données centralisées, il est difficile tant pour l'État que pour la société civile de disposer d'un regard objectif sur la place qu'occupent ces cabinets dans les politiques publiques.

Les consultants travaillent dans la discrétion, en accord et même à la demande de leurs clients .

Dans l'exemple de la crise sanitaire, McKinsey écrit qu'il restera « behind the scene » : « notre intervention aux côtés du [ministère des solidarités et de la santé] restera confidentielle et tous nos documents seront réalisés au format du [ministère]. Les travaux et livrables fournis par McKinsey et divulgués à l'extérieur du [ministère] ne devront pas mentionner l'intervention ou le nom de McKinsey, sauf obligation légale » 11 ( * ) . Cette exigence est reprise dans tous les devis du cabinet, qui rappelle à plusieurs reprises sa volonté de « rester en retrait » 12 ( * ) .

Un exemple concret : rebaptiser le « Copil McKinsey » sur l'avenir du métier d'enseignant

Dans le cadre de la mission de McKinsey sur l'avenir du métier d'enseignant, le ministère de l'Éducation nationale envoie un courriel au cabinet le 25 février 2020 pour demander le report du « Copil McKinsey » prévu le lendemain, afin que le ministre Jean-Michel Blanquer « puisse y participer, car tel est son souhait » 13 ( * ) .

En réponse, le directeur associé de McKinsey soulève « un point d'attention » auprès de ses interlocuteurs : « n'appelons pas cette instance “ Copil McKinsey ” . Il s'agit du “Copil DITP Enseignant XXI”. C'est important que cela apparaisse dans les agendas » .

Interrogé par la commission d'enquête, M. Didier Migaud, président de la Haute Autorité pour la transparence de la vie publique (HATVP), a rappelé que « si la transparence n'est pas un objectif en soi, c'est un moyen d'établir la confiance. Nous avons toujours intérêt à la transparence » 14 ( * ) .

Les travaux de la commission d'enquête constituent une première réponse à ce besoin de transparence .

Outre ses auditions publiques et le présent rapport, la commission d'enquête a ainsi souhaité publier, en données ouvertes, une liste des prestations de conseil des ministères .

Cette liste a été constituée à partir des informations transmises par les secrétariats généraux des ministères et porte sur les prestations de 150 000 euros ou plus, engagées entre 2018 et 2021.

Au-delà de ses travaux, la commission d'enquête propose que l'État publie chaque année la liste de ses prestations de conseil et de celles de ses opérateurs , dans un document budgétaire dédié. Cette liste serait publiée en données ouvertes, pour faciliter l'analyse des données correspondantes.

Cette volonté de transparence est partagée par une partie de la profession , et notamment par les PME du conseil . Dans une tribune du 23 février 2022, trois prestataires - Vraiment Vraiment, Datactivist et Spintank - proposent ainsi de « faire la transparence sur les bons de commande » 15 ( * ) , objectif que la commission d'enquête partage pleinement.

Proposition n° 1 : Pour plus de transparence, publier la liste des prestations de conseil de l'État et de ses opérateurs :

- dans un document budgétaire, annexé au projet de loi de finances ;

- et en données ouvertes, pour permettre leur analyse.

Préciser dans cette liste l'objet de la prestation, son montant, le cabinet de conseil sélectionné et ses éventuels sous-traitants.

La commission d'enquête s'est également interrogée sur le mode d'intervention des cabinets de conseil .

Au quotidien, les consultants peuvent être amenés à travailler en « équipes intégrées » chez leurs clients. Ils sont alors quasiment assimilés à des agents publics, qu'ils considèrent comme des « collègues de travail » 16 ( * ) .

Pendant la crise sanitaire, les consultants ont par exemple rédigé des notes administratives sous le sceau de l'administration. Certains disposaient même d'une adresse électronique du ministère des solidarités et de la santé 17 ( * ) .

Ce mode de fonctionnement est par exemple utilisé par la DITP , comme l'a confirmé M. Thierry Lambert lors de son audition du 2 décembre 2021.

Il permet de constituer une « équipe projet » mixte , composée de consultants et d'agents publics, pour mener une mission. Il peut également faciliter le transfert de compétences vers l'administration, qui apprend des méthodologies que les consultants mettent en oeuvre à ses côtés.

En pratique, il est même courant que les cabinets de conseil n'utilisent pas leur propre logo pour rédiger leurs livrables mais celui de l'administration , comme la commission d'enquête a pu le constater sur la crise sanitaire.

M. Olivier Véran, ministre des solidarités et de la santé, l'a confirmé lors de son audition du 2 février 2022 : « si vous aviez voulu [les documents] estampillés par McKinsey présents dans le dossier, vous auriez eu une feuille blanche . Vous avez là tous les documents auxquels [les cabinets de conseil] ont pu contribuer de près ou de loin, au titre des renforts RH internalisés dans nos équipes le temps de la mission, sans pouvoir décisionnel et sans lien direct avec le ministre ».

M. Éric Labaye, président de l'École polytechnique et ancien consultant, a confirmé que l'utilisation par les consultants du logo de l'administration « peut arriver », en accord avec le client : « le cabinet participe à l'organisation, mais le document est un document de l'organisation » 18 ( * ) .

Cette méthode de travail soulève néanmoins trois difficultés .

En premier lieu, elle participe au manque de transparence des prestations de conseil, car elle ne permet pas de distinguer l'apport des consultants, d'une part, et celui de l'administration, d'autre part.

En second lieu, l'intégration des consultants au collectif de travail des agents publics peut, dans certaines situations, se rapprocher d'un « marchandage » de main d'oeuvre , pourtant interdit par l'article L. 8231-1 du code du travail.

Le risque de

« marchandage » de main d'oeuvre :

l'exemple

de la crise sanitaire

Dès le début de la crise sanitaire, les services de contrôle interne du ministère des solidarités et de la santé s'inquiètent de l'imprécision des tâches confiées au cabinet Citwell , chargé d'organiser l'approvisionnement en masques :

« Ce qui prime est la mise à disposition de personnels de Citwell . On peut donc craindre que cette situation constitue un délit de marchandage défini par l'article L. 8231-1 du code du travail comme toute opération à but lucratif de fourniture de main d'oeuvre, ayant pour effet de causer un préjudice au salarié, de contourner les règles du code du travail ou d'éluder l'application de la convention collective » 19 ( * ) .

Comme le soulignent les services du ministère, le marchandage se caractérise par trois critères :

- « un transfert du lien de subordination : le salarié travaille sous l'autorité de l'entreprise cliente » ;

- le « but lucratif de l'opération » : le prestataire « tire profit de l'opération » ;

- la « violation des droits du salarié : il existe une inégalité de traitement entre le salarié mis à disposition et [les agents publics] (salaire, jours de congé...) ; la convention collective n'est pas appliquée ».

En troisième lieu, cette méthode de travail rend plus délicat l'exercice d'évaluation : comment évaluer les prestations des consultants lorsqu'ils interviennent dans les mêmes équipes que les agents publics et que leurs livrables ne sont pas identifiables en tant que tels ?

Pour plus de clarté, la commission d'enquête propose que chaque livrable précise le rôle qu'ont joué les cabinets de conseil dans sa conception. Dans la même logique, les consultants ne pourraient plus utiliser le sceau ou les logos de l'administration pour rédiger leurs livrables.

Proposition n° 2 : Assurer la traçabilité des prestations des cabinets de conseil en :

- exigeant que chaque livrable précise le rôle qu'ont joué les cabinets dans sa conception ;

- interdisant aux cabinets de conseil d'utiliser le sceau ou le logo de l'administration.

Cette traçabilité devra demeurer en cas de publication de tout ou partie des livrables des cabinets.

b) Une intervention qui peut être mal vécue par les agents publics

Cette situation impacte également les agents publics , dont les représentants syndicaux ont indiqué que, bien souvent, ils n'étaient pas informés ni du volume ni de la nature des prestations de conseil achetées au sein des ministères dont ils relèvent.

Les syndicats se sont par exemple émus du guide sur le télétravail dans la fonction publique , rédigé en 2020 par Alixio, sous-traitant de McKinsey (235 620 euros) : « pourquoi ne nous a-t-il pas été précisé qu'il avait été élaboré avec le concours d'un cabinet de consultants ? Le coût nous aurait peut-être choqués, certes, mais nous aurions pu en discuter. [...] Tout le monde était persuadé qu'il avait été fait par [l'administration] » 20 ( * ) .

Pour lever tout malentendu, il est nécessaire de mieux informer les agents publics des prestations de conseil commandées par leur administration .

La commission d'enquête propose donc que le bilan social unique des administrations comporte une présentation des missions de conseil commandées au cours de l'exercice, afin que les représentants des agents soient informés et puissent en débattre au sein des comités sociaux 21 ( * ) .

Proposition n° 3 : Présenter les missions de conseil dans le bilan social unique des administrations, pour permettre aux représentants des agents publics d'en débattre.

Sur le terrain, l'intervention des consultants peut être mal vécue par les agents publics , comme le montre la mission de Wavestone à l'Office français de protection des réfugiés et apatrides (Ofpra) pour réduire les délais de traitement des demandes d'asile (prestation réalisée en 2021-2022, pour un montant de 485 818 euros).

Les agents de l'Ofpra déclarent ainsi : « j'ai l'impression que nous sommes régulièrement infantilisés », « le vocabulaire de la start-up nation me semble peu approprié à notre mission de service public ». Ils regrettent aussi la multiplication des ateliers organisés par les consultants : « total heures par mois de réunion : 10 heures - sur le papier évidemment, car ça ne finit jamais à l'heure prévue » 22 ( * ) .

Selon Mme Mylène Jacquot, secrétaire générale de la CFDT fonction publique, « la route est encore longue vers une gestion du changement, de la modernisation ou de la transformation - la terminologie évolue - qui ne se fasse pas contre les agents mais avec eux » 23 ( * ) .

Sur le fond, cet inconfort trouve souvent son origine dans la conception des spécificités du service public , même si les cabinets de conseil tentent de les prendre en compte lorsqu'ils interviennent pour l'administration.

Pour Mme Estelle Piernas, secrétaire nationale de l'Union fédérale des syndicats de l'État CGT, « c'est palpable quand des consultants parlent de “clients” et non “d'administrés” . Cette méconnaissance les amène à ne pas prendre en compte la qualité du service rendu à tous les administrés, en zone urbaine comme rurale » 24 ( * ) .

Dans l'exemple de l'AP-HP, M. Martin Hirsch a confirmé le malaise que peuvent ressentir les agents : « autant le fait de travailler, y compris dans le corps médical, sur un projet donné avec un regard extérieur ne pose aucun problème, autant le fait d'avoir une sorte d'abonnement auprès de grands cabinets de consultants et de personnes pour lesquelles l'hôpital n'est qu'un client n'était pas perçu positivement » 25 ( * ) .

Comme l'indique le porte-parole du collectif « Nos services publics », M. Arnaud Bontemps, cette situation emporte « un risque en termes de qualité des politiques publiques [car à force pour les consultants] d'intervenir de façon intermittente dans les dossiers sans connaître nécessairement le contexte, le produit peut être moins terminé ou adapté » 26 ( * ) .

* 3 Audition de M. Thierry Lambert devant la commission d'enquête du 2 décembre 2021.

* 4 Rapport d'information n° 319 (2014-2015) de MM. Albéric de Montgolfier et Philippe Dallier, fait au nom de la commission des finances, sur la communication de la Cour des comptes relative aux recours par l'État aux conseils extérieurs.

* 5 Contribution écrite du Secrétariat général du ministère de la justice.

* 6 Contribution écrite du Secrétariat général des ministères de la cohésion des territoires, de la transition écologique et de la mer.

* 7 Audition de Mme Claire Landais devant la commission d'enquête du 5 janvier 2022.

* 8 Pour mémoire, les CBCM sont placés sous la responsabilité conjointe de la direction du budget et de la direction générale des finances publiques.

* 9 Réponses écrites du 12 janvier 2022 de Mme Mélanie Joder, directrice du budget, complémentaires à son audition du 6 décembre 2021 par la rapporteure de la commission d'enquête.

* 10 Circulaire du 19 janvier 2022 relative à l'encadrement du recours par les administrations et les établissements publics de l'État aux prestations intellectuelles.

* 11 Source : devis du 20 décembre 2020, transmis par le ministère des solidarités et de la santé.

* 12 Voir par exemple le devis de McKinsey en date du 25 février 2021, transmis par le ministère des solidarités et de la santé.

* 13 Source : courriels transmis par la DITP.

* 14 Audition de M. Didier Migaud du mercredi 26 janvier 2022.

* 15 « Polémique sur les cabinets de conseil : propositions pour améliorer l'achat public de prestations intellectuelles », 23 février 2022.

* 16 Expression utilisée par M. Laurent Penard, président de Citwell, lors de son audition du 15 décembre 2021.

* 17 Voir l'étude de cas sur la crise sanitaire pour plus de précisions.

* 18 Table ronde des écoles publiques du 9 février 2022.

* 19 Document transmis par le ministère des solidarités et de la santé.

* 20 Intervention de Mme Mylène Jacquot, secrétaire générale de la CFDT fonction publique, lors de la table ronde des syndicats de la fonction publique du 9 février 2022.

* 21 Conformément à l'article L. 231-2 du code général de la fonction publique, le rapport social unique est présenté aux comités sociaux. « Il sert de support à un débat relatif à l'évolution des politiques des ressources humaines et est rendu public . »

* 22 Pour plus de précisions, voir l'étude de cas sur l'intervention des consultants pour réduire les délais de traitement des demandes d'asile à l'Ofpra.

* 23 Table ronde des syndicats du 9 février 2022.

* 24 Table ronde des syndicats du 9 février 2022.

* 25 Audition de M. Martin Hirsch, directeur général de l'AP-HP, 26 janvier 2022.

* 26 Audition de M. Arnaud Bontemps du 1 er février 2022.