B. LA CRISE SANITAIRE ET ÉCONOMIQUE A CONDUIT PLUSIEURS PAYS EUROPÉENS À RECOURIR DAVANTAGE À LA SYNDICATION

C'est bien le contexte de la crise sanitaire et économique liée à l'épidémie de covid-19, et ses conséquences sur les pratiques des émetteurs souverains et sur les niveaux de dette publique , qui ont conduit le rapporteur spécial à s'intéresser au processus de syndication. En effet, autrement que pour lancer des produits innovants ou de très longue maturité, et en période de crise, les gestionnaires de la dette publique peuvent choisir d'ajuster leurs modalités d'émission de titres . Ce fut le cas lors de la crise financière de 2008-2009, de la crise des dettes souveraines en 2012-2014 pour certains États européens et désormais en 2020, pour répondre à la brusque hausse des besoins de financement des États du fait des mesures adoptées pour soutenir les économies face à la crise.

Les conséquences de la crise financière

de 2008 et de la crise

des dettes souveraines sur les modalités

d'émissions de dette

Comme l'Organisation pour la coopération et le développement en Europe (OCDE), la Banque mondiale et le Fonds monétaire international (FMI) l'ont relevé dans leurs travaux sur la crise financière, les gestionnaires de la dette publique dans les pays membres de l'OCDE ont modifié leurs techniques d'émission de dette pour faire face aux conséquences de la crise financière de 2008 sur les marchés. Cette situation de crise s'était en effet traduite par une hausse des coûts d'emprunt et par des inquiétudes sur la possibilité, pour les marchés, d'absorber des émissions souveraines beaucoup plus élevées qu'anticipées du fait de l'aggravation des déficits publics, le tout dans un contexte économique et financier dégradé.

L'une de ces modifications a consisté à recourir à davantage de syndications. Ces dernières présentaient alors l'avantage, pour les pays concernés, de pouvoir répondre rapidement à un besoin de financement élevé avec plus de certitude sur le placement des titres sur le marché. La syndication pouvait alors contribuer à accroître la liquidité des émissions et à réduire les coûts d'emprunts.

Source : Hans J. Blommestein, « Public debt management and sovereign risks during the worst financial crisis on record: experiences and lessons from the OECD area », dans “Sovereign debts and the financial crisis”, Banque mondiale, 2011 ; Mark de Broeck et Anastasia Guscina, « Government debt issuance in the euro area : the impact of the financial crisis », IMF Working Paper, 2011

De même, lors de la crise des dettes souveraines en zone euro, les émetteurs souverains, en particulier les plus fragilisés tels que l'Irlande, le Portugal ou l'Espagne, ont davantage procédé à des syndications, pour sécuriser leurs émissions dans un contexte d'incertitudes très élevées et de liquidité relativement faible. À titre d'exemple, la part des syndications dans le programme d'émissions à moyen et long terme du Portugal est passée de moins de 20 % en 2010 à 50 % en 2014-2015.

Source : European Stability Mechanism, « Accessing sovereign markets - the recent experiences of Ireland, Portugal, Spain and Cyprus », juin 2016

Selon le Fonds monétaire international en effet,

«

en temps de crise, les adjudications sont plus susceptibles

d'être non couvertes, voire de tourner court, en raison de la

volatilité accrue et de l'incertitude qui règnent sur les

marchés

»

20

(

*

)

. Le rapporteur spécial précise

toutefois que ce constat, précautionneux, ne vaut que pour les

États les plus fragiles ou ceux dont la qualité de crédit

s'est brusquement dégradée, ce qui n'a été le cas

pour aucun pays européen en 2020, et encore moins

pour la

France, qui a bénéficié de conditions d'emprunt

extrêmement favorables

.

Le taux de couverture des

adjudications d'OAT s'est ainsi élevé à 218 % en

2020

, contre 235 % en 2019 et 207 % en 2018

21

(

*

)

. Le taux moyen

d'émission des OAT était quant à lui

de - 0,11 %,

contre 0,13 % en 2019 et 0,53 % en 2018.

Il n'est néanmoins pas inutile de se souvenir ici du contexte de « tempête parfaite » 22 ( * ) et d'alerte sur la liquidité du mois de mars 2020. Durant cette période de stress, les investisseurs ont cherché à accroître à tout prix et rapidement leur liquidité, en vendant leurs actifs de toutes natures. Il y a alors eu une inquiétude quant à la capacité et/ou à la volonté des acteurs de marché d'absorber les montants grandissants de titres émis par les souverains. Ce stress s'est traduit par une remontée très temporaire des taux d'intérêt 23 ( * ) et un élargissement de l'écart de taux avec l'Allemagne ( spread ), avant que les taux ne connaissent une nouvelle baisse, grâce notamment à l'action de la Banque centrale européenne, et que le spread ne revienne à son niveau ordinaire (environ 30 points de base entre la France et l'Allemagne). La demande de titres des États de la zone euro par les investisseurs est ensuite demeurée à un niveau très élevé, pour des taux toujours très faibles.

L'alerte de liquidité au mois de mars 2020

La conjonction de problématiques de liquidité en fin de trimestre, d'un choc de volatilité sur les marchés et de bouleversements opérationnels avait conduit à une chute brutale de la profondeur du carnet d'ordres d'environ 90 %. En effet, pour retrouver de la liquidité, les opérateurs économiques avaient vendu leurs titres les plus liquides, soit en priorité les titres français, allemands ou américains. Toutefois, au même moment, compte tenu des exigences en matière de solvabilité en fin d'année, les spécialistes en valeur du Trésor ont rencontré des difficultés pour absorber et redistribuer ces liquidités.

Conséquence, il y a eu une certaine volatilité sur les obligations, jusqu'aux annonces des banques centrales. Dans le même temps, les opérateurs ont été perturbés par la mise en place des mesures de confinement et par la nécessité de présenter en fin de trimestre des bilans moins exposés au risque. Ce choc fut heureusement très temporaire et le résultat d'une combinaison exceptionnelle de plusieurs facteurs de risque.

Source : Tome III du rapport général

n° 138 (2020-2021) de M. Jean-François Husson, fait au nom de la

commission des finances, déposé le 19 novembre 2020.

Annexe 13,

contribution du rapporteur spécial,

M. Jérôme Bascher,

sur la mission « Engagements financiers de l'État

Sans revenir sur les avantages précédemment mentionnés des syndications pour les produits innovants et l'émission de titres de longue maturité, soit la capacité d'élargir la base des investisseurs finaux , de découvrir le prix et de s'assurer du placement des titres , d'autres caractéristiques des syndications peuvent en faire un instrument approprié en période de crise .

1. Émettre rapidement et de manière sécurisée des volumes élevés

Comparées aux adjudications, et même si elles peuvent être annoncées dès le programme indicatif de financement comme dans le cas de la France, les syndications n'obéissent pas à un calendrier précis et prédéterminé . Elles constituent un instrument de flexibilité , permettant de lever rapidement des montants importants en cas d'augmentation du besoin de financement , ce qui prend tout son sens dans un contexte de crise sanitaire et économique.

En 2020,

le besoin de financement de l'État

s'est en effet élevé

à 309,5 milliards

d'euros

, soit 89 milliards d'euros de plus qu'en 2019

(220,5

milliards d'euros) et

79 milliards d'euros de plus que la

prévision inscrite en loi de finances initiale pour 2020

(230,5

milliards d'euros). Cette hausse très significative provient de la

dégradation du déficit, celui-ci s'établissant à

9,2 % du PIB en 2020, soit 178,1 milliards d'euros, contre une prévision

de 93,1 milliards d'euros. Cette aggravation s'explique tant par la chute des

recettes publiques que par les dépenses nouvelles engagées pour

soutenir les entreprises et l'emploi dans le contexte de crise sanitaire et

économique. Le déficit expliquait ainsi 57 % du besoin de

financement de l'État en 2020, contre 40 % en 2019.

Eu égard au contexte de crise,

cette hausse

significative du besoin de financement de l'État n'est pas propre

à la France

, tous les pays européens ayant connu des

trajectoires similaires. Ainsi,

les besoins de financement en zone euro

sont passés d'environ 800 milliards d'euros en 2019 à plus

de 1 200 milliards d'euros en 2020

24

(

*

)

. La hausse des emprunts des pays membres de

l'OCDE pour répondre à la crise sanitaire et économique

était près de deux fois plus élevée que la hausse

constatée lors de la crise financière de 2008

25

(

*

)

. Ces chiffres

considérables trouvent logiquement leur traduction dans les

données portant sur la dette publique : la moyenne du ratio de

dette/PIB dans la zone euro devrait passer

de 86 % en 2019 à 102,7 %

en 2020

26

(

*

)

. Sur le

périmètre OCDE, la part dans le PIB de la dette négociable

augmenterait de 16 points en 2020, pour atteindre 88 % en moyenne, puis de

quatre points en 2021.

Par ailleurs, en procédant par syndication, le risque que le marché n'absorbe pas les titres ou que le taux de couverture s'approche des 100 % est limité puisque cette opération suppose des échanges préalables entre l'émetteur et les SVT, qui retransmettent les attentes et l'appétence du marché et des investisseurs finaux pour des montants donnés, sur des maturités plus ou moins longues 27 ( * ) . C'est donc une option plus prévisible pour les émetteurs souverains, qui peuvent davantage contrôler le montant à émettre et le prix aux différentes étapes de la syndication, en ajustant éventuellement ces deux paramètres pour s'adapter aux réalités d'un marché incertain. Par ailleurs, pour les émetteurs en situation difficile, la concession sur le prix, en faveur des investisseurs, peut également jouer le rôle de prix d'appel.

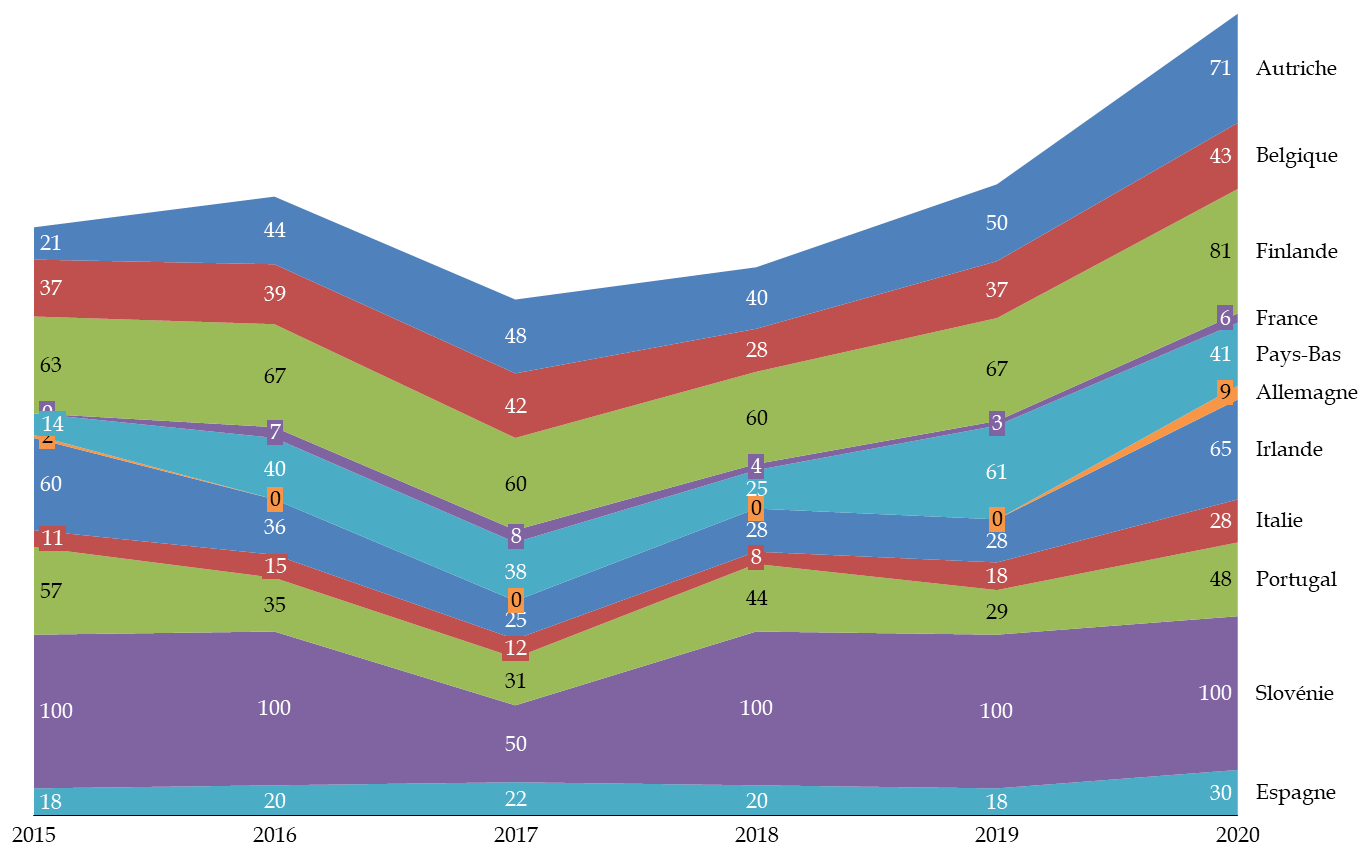

Afin de lever rapidement et de manière sécurisée les fonds nécessaires, en s'assurant de bonnes conditions d'émission et de l'attractivité de leurs titres, certains États ont pu décider d'accroître leur recours aux syndications . L'Allemagne a ainsi procédé au mois de mai 2020 à sa première syndication depuis 2015, en émettant 7,5 milliards d'euros sur un titre de maturité 15 ans et pour un rendement de - 0,303 %. Elle y a de nouveau eu recours au mois de juin 2020. Avant 2015, elle avait réservé ces opérations de syndication, extrêmement rares, à l'émission de sa première obligation indexée sur l'inflation ou d'une obligation libellée en dollars américains.

Ce choix s'est constaté dans beaucoup de pays de la zone euro , avec une hausse marquée du recours aux syndications en 2020, que ce soit pour les émetteurs souverains qui ont l'habitude de procéder majoritairement par syndications ou pour ceux qui privilégient habituellement les adjudications.

Évolution de la part du programme de financement net émis par syndication dans plusieurs pays européens entre 2015 et 2020

(en %)

Source : commission des finances du Sénat, d'après les données transmises en réponse au questionnaire du rapporteur spécial

Quant à la France, la crise a conduit l'AFT à procéder à une syndication supplémentaire en 2020 (OAT 2040) par rapport à ce qui était originellement prévu dans le programme indicatif de financement pour 2020. Elle a toutefois révisé son programme avant de la lancer. Selon l'AFT, « cette décision a permis de sécuriser le financement de l'État dans un contexte marqué par une volatilité accrue, et qui pesait donc sur la capacité des banques à supporter la forte augmentation des titres émis par adjudication, et l'augmentation sans précédent des émissions en zone euro . » 28 ( * ) Selon les explications du directeur de l'agence, la syndication est utile pour couvrir un besoin à un instant précis, étant donné qu'il serait trop risqué de faire brutalement augmenter les montants alloués par adjudication.

Toutefois, cette syndication supplémentaire, et le rapporteur spécial insiste sur ce point, ne doit pas conduire à oublier que la stratégie de l'AFT face à la crise sanitaire a essentiellement reposé sur un réajustement temporaire du montant des émissions de moyen et long terme par adjudication 29 ( * ) , avec l'impératif d'éviter de concentrer le besoin de financement supplémentaire sur un seul point de la courbe, et sur une hausse des titres à court terme (bons à taux fixes, BTF). Les titres négociables à moyen et long terme ont augmenté de 129,5 milliards d'euros en 2020 et les titres négociables à court terme de 54,7 milliards d'euros. La hausse de la part des BTF, qui sont toujours émis par adjudication, visait d'une part à répondre à la hausse du besoin de financement sans bouleverser, dans un premier temps, le calendrier des adjudications, et d'autre part à couvrir les besoins de trésorerie de l'État . La part de ces titres dans la dette négociable a atteint 8 % en 2020, contre 5,8 % en 2019, interrompant ainsi plusieurs années de réduction après une forte hausse durant la crise financière (de 8,5 % en 2007 à 13,6 % en 2008 et un point haut à 18,7 % en 2009) 30 ( * ) .

D'autres pays ont procédé de manière similaire, à l'image de l'Espagne . Pour faire face à la hausse de son besoin de financement, l'Espagne a émis 110 milliards d'euros nets, contre 32,5 milliards d'euros prévus initialement . Elle a, pour ce faire, accru la taille de ses émissions lors des adjudications (de 3 milliards d'euros à 5 milliards d'euros pour les Letras, l'équivalent des BTF français, et de 5 milliards d'euros à 6,7 milliards d'euros pour les Bonos et Obligaciones , l'équivalent des OAT). Elle a en parallèle recouru de manière plus fréquente aux syndications, avec l'émission de nouveaux titres. Elle a à cet égard émis le plus gros montant jamais enregistré sur une seule référence : 15 milliards d'euros pour une obligation de maturité 10 ans au mois d'avril 2020 31 ( * ) .

Parmi les recommandations de l'OCDE sur les bonnes pratiques des gestionnaires de dette publiques durant la crise sanitaire, figurait cet équilibre à trouver entre, d'une part, la nécessité de préserver la transparence et la prévisibilité de la mise en oeuvre des programmes de financement et, d'autre part, la possibilité de conserver une marge supplémentaire de flexibilité 32 ( * ) . Le dialogue avec les SVT était encouragé - afin de mieux comprendre la demande des investisseurs dans un contexte troublé - ainsi que l'émission de titres de court terme, pour ne pas trop bouleverser le programme d'émissions. Ce sont autant d'éléments mis en place par l'Agence France Trésor et ses homologues européens. L'émission de titres à court terme peut en effet permettre de répondre à la difficulté que représente la mobilisation rapide de fonds, en augmentant les émissions dans la partie la plus liquide du marché des obligations souveraines 33 ( * ) .

2. 2021, vers une normalisation ?

Selon une étude de l'OCDE sur les changements apportés par les gestionnaires de dette publique des États membres en période de crise économique, 16 pays ont apporté une modification temporaire à leur stratégie d'émission en décidant d'augmenter le nombre de syndications et six d'entre eux devraient les augmenter de manière plus permanente, en modifiant sur le long-terme leur stratégie d'émission 34 ( * ) . Tel ne serait pas le cas pour la France et l'Allemagne, les deux principaux émetteurs de la zone euro.

En 2021, et avant la révision qui pourrait intervenir dans le cadre d'un projet de loi de finances rectificative, le besoin de financement de l'État en France s'élèverait à 293 milliards d'euros - dont 60 % au titre du déficit - avec un montant d'émissions de dette à moyen et long terme nettes des rachats de 260 milliards d'euros. Si ce besoin de financement demeure élevé, et pourrait encore s'accroître, l'AFT y répondra en émettant les montants appropriés par adjudication et, au besoin, en recourant aux titres de court terme. Ainsi, comme indiqué précédemment les trois opérations de syndication prévues en 2021 répondent aux critères « ordinaires » justifiant le choix de cette technique : pour lancer une nouvelle OAT verte, un produit innovant, et pour lancer deux nouvelles OAT à 30 ans et 50 ans, soit sur des maturités très élevées.

Il en est de même pour l'Allemagne. En 2021, et dans la continuité de l'année 2020, l'Allemagne devrait lever entre 238 et 240 milliards d'euros à moyen et long terme par adjudications et procéder à deux émissions par syndication 35 ( * ) . L'usage de ces syndications sera toutefois plus traditionnel puisqu'il s'agirait d'une part de lancer une nouvelle obligation à 30 ans, et d'autre part de lancer la première obligation verte à 30 ans .

Hors zone euro, au Royaume-Uni, le Debt management office placera 80 % de ses obligations de court à long terme ( gilts ) via des adjudications, soit près de 238 milliards de livres. 10 % sera placé par syndication, soit environ 30 milliards de livres 36 ( * ) . Là-encore, les six transactions prévues par syndication seraient également réservées à des usages « traditionnels » : trois pour des titres de maturité élevée, trois pour des titres indexés sur l'inflation.

3. NextGenerationEU : un mélange d'adjudications et de syndications

La Commission européenne a publié au mois d'avril 2021 la stratégie de financement du plan NextGenerationEU 37 ( * ) , au titre duquel 800 milliards d'euros devraient être levés sur les marchés d'ici 2026, soit un rythme annuel d'environ 150 milliards d'euros. La Commission a annoncé qu'elle comptait s'appuyer sur une stratégie de financement diversifiée. Celle-ci reposera notamment sur une combinaison d'adjudications et de syndications afin que les emprunts soient réalisés dans les conditions les plus avantageuses possibles. Les syndications sont en effet généralement utilisées par les émetteurs supranationaux, la Commission européenne ayant exclusivement eu recours à cette méthode d'émission par le passé.

Il est donc intéressant de noter que, pour ces emprunts d'un montant record dans l'histoire de l'Union européenne, la Commission a décidé de procéder également par adjudication. Elle ajustera le mix adjudication-syndications au fil du temps, en prenant en compte les réactions du marché. Le but est bien de donner à la Commission la flexibilité nécessaire pour profiter au mieux des conditions de marché à un instant t .

Pour conduire l'ensemble de ces opérations, la Commission européenne sélectionnera son propre réseau de « primary dealers » (équivalents des SVT), qui auront pour charge de garantir l'efficacité de ces transactions, de soutenir la liquidité des titres sur le marché secondaire et de placer la dette européenne auprès du plus grand nombre d'investisseurs possible.

La sélection des « primary dealers » par la Commission européenne

Pour intégrer le réseau des primary dealers de la Commission européenne, les critères d'éligibilité sont les suivants :

1. l'établissement doit être établi dans un pays de l'Union européenne ou de l'Espace économique européen ;

2. l'établissement doit être un établissement de crédit autorisé à conduire ses activités dans l'Union européenne et supervisé par une autorité compétente en la matière ;

3. l'établissement doit faire partie du réseau des primary dealers d'un autre émetteur européen.

Les institutions sélectionnées devront ensuit

s'engager à acheter un minimum

de 0,05 % du volume émis lors

des adjudications. Pour les syndications, les chefs de file et les membres du

syndicat seront choisis parmi ce réseau de

primary dealers

.

Source : Commission européenne, Stratégie de financement diversifiée pour NextGenerationEU , avril 2021

* 20 Fonds monétaire international, Département des marchés monétaires et de capitaux, « Gestion de la dette en période de pandémie », 2020.

* 21 D'après les données inscrites dans le rapport annuel de performance 2020 de la mission « Engagements financiers de l'État », annexé au projet de loi de règlement du budget et d'approbation des comptes pour 2020.

*

22

Pour

reprendre les termes d'Anthony Requin, directeur de l'Agence France

Trésor cités dans une interview dans Les Échos,

« Renoncer à une adjudication de dette aurait

été un mauvais signal »,

14 avril 2020.

* 23 Banque centrale européenne, « Financial stability review », mai 2020.

* 24 D'après les données transmises en réponse au questionnaire du rapporteur spécial.

* 25 Organisation de coopération et de développement économiques, « Sovereign borrowing outlook for OECD countries », 2021.

* 26 Banque centrale européenne, « Financial stability review », mai 2020.

* 27 En période de crise sanitaire, tous les émetteurs souverains n'ont pas conservé la syndication pour des maturités longues. L'Espagne ou l'Italie, qui ont par ailleurs davantage recours aux syndications en période ordinaire, ont ainsi émis par syndication des titres à 10 ans.

* 28 Réponse au questionnaire du rapporteur spécial.

* 29 Le montant moyen adjugé lors des émissions d'OAT à moyen et long terme, soit tous les quinze jours, est passé de 8,5-9 milliards d'euros à 10-11 milliards d'euros.

* 30 L'ensemble des chiffres cités dans ce paragraphe provient du Compte général de l'État annexé au projet de loi de règlement et d'approbation des comptes pour l'année 2020.

* 31 L'ensemble des données concernant l'Espagne proviennent du document publié par le Trésor public espagnol : « Funding Strategy 2021 ».

* 32 Organisation de coopération et de développements économiques, « Public debt management responses to covid-19 », mars 2020.

* 33 Fonds monétaire international, Département des marchés monétaires et de capitaux, « Gestion de la dette en période de pandémie », 2020.

* 34 Organisation de coopération et de développement économiques, « Sovereign borrowing outlook for OECD countries », 2021.

* 35 Finanzagentur GmbH, « Issuance outlook of the federal government for 2021 », 17 décembre 2020.

* 36 Ni la maturité, ni les titres ni la méthode d'émission ne sont connus pour les 10 % restants, dont font partie les premières obligations vertes qui seront émises par le Royaume-Uni. Source : HM Treasury, « Debt management report : 2021-2022 », mars 2021, avec les prévisions à jour de la révision apportée le 23 avril 2021.

* 37 Commission européenne, Stratégie de financement diversifiée pour NextGenerationEU , avril 2021.