L'ESSENTIEL

Les prêts garantis par l'État (PGE) ont été mis en oeuvre rapidement dès mars 2020 . Ils ont permis aux entreprises de sécuriser leur trésorerie face au premier confinement en empruntant jusqu'à trois mois de chiffre d'affaires, avec un différé de remboursement d'un an.

Toutefois, après plus d'un an de crise sanitaire, l'efficacité et les conséquences à long terme de ce dispositif sur le tissu productif interrogent . Alors que de nombreuses entreprises craignent d'être confrontées à un véritable « mur de la dette », la faculté de différer d'un an supplémentaire le remboursement du PGE n'apporte qu'une réponse imparfaite.

Face aux inquiétudes des chefs d'entreprises et alors que certains se demandent si les PGE ne contribuent pas à maintenir artificiellement en vie certaines sociétés non viables, souvent qualifiées de « zombies », le rapporteur général de la commission des finances du Sénat, Jean-François Husson, a conduit depuis le début de l'année une mission de contrôle budgétaire intitulée « Comment sortir des prêts garantis par l'État ? ».

I. LA FRANCE A LARGEMENT RECOURU AUX PRÊTS GARANTIS PAR L'ÉTAT, AU RISQUE DE LAISSER À LA CHARGE DES ENTREPRISES UNE PART SIGNIFICATIVE DU COÛT DE LA CRISE

A. LES PGE ONT APPORTÉ UN SOUTIEN EFFICACE À COURT TERME

1. Un choc intense sur des secteurs déjà fragilisés avant la crise

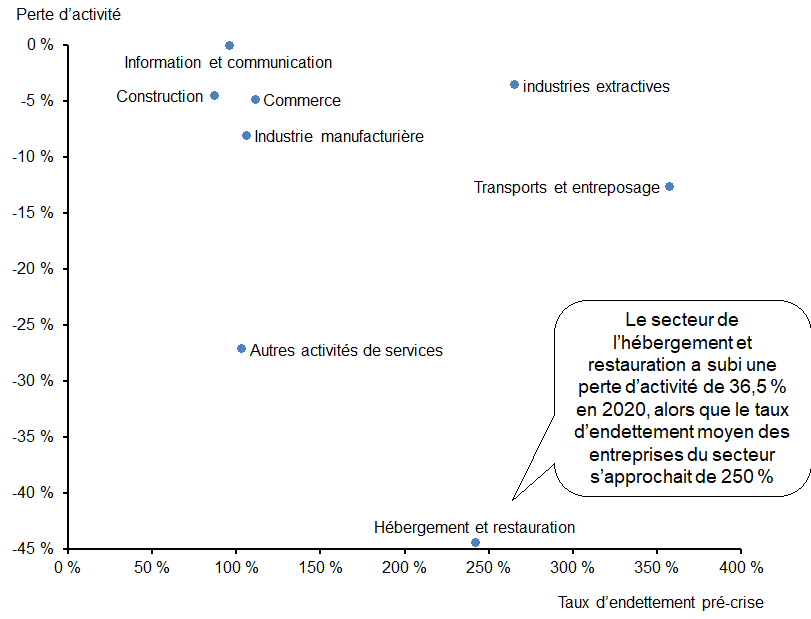

La crise sanitaire a entraîné une chute de l'activité française de 8,2 % en 2020 , ce qui en fait le recul le plus marqué du PIB depuis 1942. Le choc économique se singularise par son caractère exogène et son impact très différencié selon les secteurs : en mars 2021, la perte d'activité s'élève ainsi à 44 % pour le secteur de l'hébergement et restauration, contre 7 % pour l'industrie.

Pour les entreprises , le déclenchement de la crise est intervenu dans un contexte particulier : en dépit de signaux positifs, le niveau de leur endettement financier constituait une singularité française . Certes contrebalancé par un recul des taux d'intérêt et hétérogène selon les entreprises, cet endettement brut élevé était un facteur de vulnérabilité et de dépendance à l'accès aux financements lors de l'entrée dans la crise.

Surtout, certains secteurs particulièrement touchés par la crise l'ont abordée avec des difficultés particulières : un niveau d'endettement très élevé pour l'hébergement et la restauration et une trésorerie particulièrement faible pour le secteur du commerce, inférieure à un mois de chiffre d'affaires pour la moitié des entreprises et à 8 jours pour un quart d'entre elles.

Comparaison sectorielle de la perte

d'activité

enregistrée en 2020 et du taux d'endettement avant

crise

NB : perte d'activité constatée en mars 2021 par rapport au quatrième trimestre 2019. Pour le taux d'endettement, le périmètre porte sur les entreprises dont le chiffre d'affaires annuel excède 750 000 euros, pour lesquelles la Banque de France collecte le bilan. Le taux d'endettement correspond à l'endettement financier rapporté aux fonds propres.

Source : commission des finances du Sénat, à partir des données Insee et Banque de France

2. Les PGE en France, un soutien massif en trésorerie aux caractéristiques « agressives »

Pour soutenir les entreprises, deux types de mesures d'urgence ont été mobilisées : des transferts directs et des annulations de charges , conduisant à subventionner les entreprises, et des outils de trésorerie , pour renforcer leurs liquidités afin de les aider à étaler dans le temps les pertes enregistrées. Tel est l'objectif des PGE, dont les caractéristiques sont définies de façon à permettre à une entreprise d'emprunter jusqu'à trois mois de chiffre d'affaires.

Par l'ampleur de l'encours pouvant être garanti, les PGE ont, à bien des égards, incarné l'engagement du Président de la République d'accompagner « quoi qu'il en coûte » les acteurs économiques, au moyen d'une mesure sans effet budgétaire immédiat et n'entraînant pas de prise en charge directe, par la puissance publique, des pertes enregistrées par les entreprises. En 2020, l'encours de prêts garantis accordés en France s'élève à 5 % du PIB, une position intermédiaire en Europe , entre l'Espagne et l'Italie d'une part (respectivement 9 % et 8 % du PIB) et l'Allemagne d'autre part (1 % du PIB).

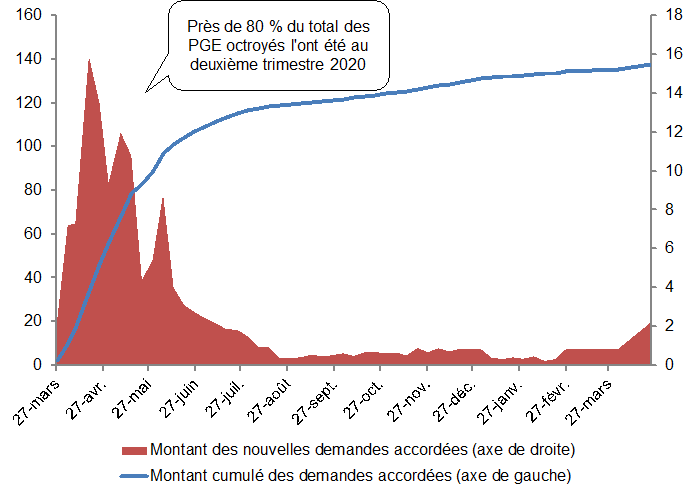

Contrairement aux autres mesures de soutien, les PGE se distinguent comme un outil mobilisé essentiellement en réponse à la première vague de la crise sanitaire : 80 % du total des PGE ont ainsi été accordés au cours du deuxième trimestre 2020.

À la fin avril 2021, près de 138 milliards d'euros de PGE ont été octroyés à plus de 670 000 entreprises.

Évolution des montants de PGE accordés

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des données de la Banque de France - dernier point au 23 avril 2021

Ce déploiement à grande échelle a été favorisé en France par des caractéristiques définies de façon « agressives » , comme l'a confirmé une récente étude du think tank Bruegel. Contrairement aux dispositifs mis en place dans les autres pays européens, les PGE se sont en effet accompagnés d'une forte baisse du taux d'intérêt par rapport à ceux constatés avant la crise.

Comparaison du taux moyen d'un PGE pour une PME

par

rapport au taux en vigueur avant la crise sanitaire

NB : Taux pré-crise pour un emprunt inférieur à 250 000 euros en février 2020.

Source : commission des finances du Sénat, à partir du working paper de Bruegel sur les mécanismes publics de soutien au crédit des entreprises (février 2021)

B. LES PGE DEVRONT RELEVER LE DÉFI DE L'ALLONGEMENT DE LA CRISE

1. Une efficacité certaine des PGE à court terme...

L'étude de l'Institut des politiques publiques (IPP) réalisée à la demande de la commission des finances du Sénat atteste d'une réelle efficacité des PGE à court terme .

Deux éléments sont à souligner :

- d'une part, le recours au dispositif est large, mais il concerne en priorité des secteurs particulièrement affectés par la crise sanitaire, ce qui confirme la capacité du dispositif à cibler les entreprises qui en ont le plus besoin - 60 % des entreprises du secteur de l'hébergement et restauration ont ainsi bénéficié d'un PGE ;

- d'autre part, le recours au dispositif ne s'est pas traduit par un effet d'anti-sélection , puisque ce sont des entreprises au niveau d'endettement et de rentabilité dans la moyenne d'avant-crise qui ont le plus recouru au PGE, avec même une surreprésentation des entreprises au taux d'investissement élevé.

Des effets d'aubaine sont toutefois observés , en particulier pour ce qui concerne l'utilisation des PGE, conduisant certaines entreprises à refinancer des dettes antérieures ou encore à financer par ce biais des investissements à coût réduit.

2. ... qui interroge toutefois quant à leurs effets à moyen terme

À moyen terme, des incertitudes existent s'agissant des conséquences des PGE, pour deux raisons principales :

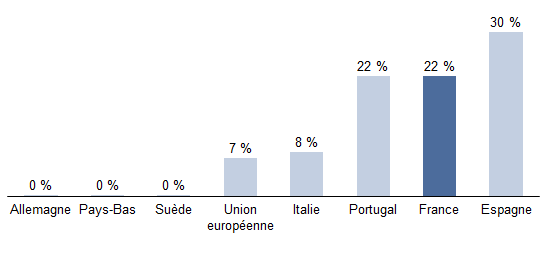

- d'une part, les entreprises françaises ont conservé à leur charge une part du coût de la crise significativement supérieure à la moyenne européenne, estimée à 22 % contre 7 % pour la moyenne de l'Union européenne et 0 % en Allemagne , de sorte que les PGE ont servi, pour certaines d'entre elles, de palliatif d'une subvention , afin d'étaler leurs pertes dans le temps par un endettement accru ;

- d'autre part, l'allongement de la crise sanitaire met les entreprises sous tension pour le remboursement du PGE , ce à quoi l'année supplémentaire de différé de remboursement n'apporte qu'une réponse imparfaite.

Estimation de la part de la perte de revenu

enregistrée en 2020

restée à la charge des entreprises

(en pourcentage de la perte de revenu disponible brut de l'ensemble de l'économie)

Note de lecture : au Portugal et en France, les entreprises ont supporté 22 % de la perte de revenu subie par l'ensemble de l'économie en 2020.

Précision méthodologique : pour la France, l'impact de la transformation du crédit d'impôt pour la compétitivité et l'emploi (CICE) sur les comptes des entreprises en 2019 a été neutralisé.

Source : commission des finances du Sénat (d'après les données d'Eurostat)

II. UN SURCROÎT D'ENDETTEMENT SUSCEPTIBLE D'AFFECTER LA CAPACITÉ DE REBOND DE L'ÉCONOMIE FRANÇAISE ET INSUFFISAMMENT TRAITÉ JUSQU'À PRÉSENT

A. LE SURENDETTEMENT DES ENTREPRISES, UN RISQUE ÉCONOMIQUE IDENTIFIÉ

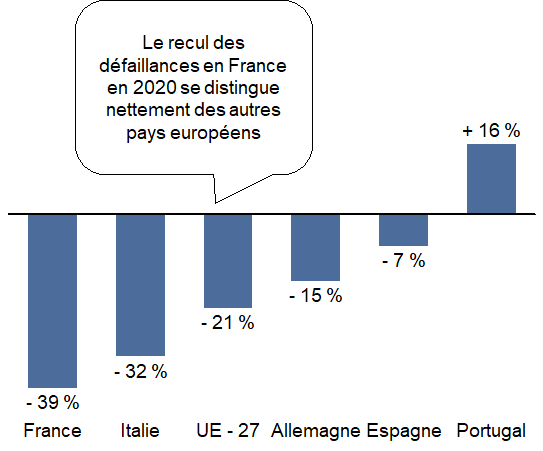

1. Un gel des défaillances de grande ampleur en France

La « congélation » de l'économie française est particulièrement forte : si la baisse des défaillances par rapport à 2019 est en moyenne de 21 % au sein de l'Union européenne, elle atteint 39 % en France.

Il en résulte une proportion de défaillances « cachées » supérieure en France , avec 22 500 défaillances qui ne se seraient pas produites en 2020.

L'enjeu est désormais d'anticiper le « dégel » , en distinguant le rattrapage naturel des défaillances reportées et le risque de progression spontanée sous l'effet de la dégradation de la situation financière des entreprises. Dans cette seconde hypothèse, les entreprises productives pourraient se trouver concernées, ce qui nuirait à notre capacité de production.

Comparaison de l'évolution

du nombre de

défaillances entre 2019 et 2020

Source : commission des finances du Sénat, à partir des données Eurostat

2. Des risques ultérieurs à anticiper

L'analyse économique suggère que le surendettement des entreprises n'est pas exempt de risques :

- d'une part, les entreprises endettées font davantage faillite ;

- d'autre part, elles peuvent être contraintes de couper dans leurs dépenses d'investissement pour survivre, conduisant à la situation dite de l' « étranglement par la dette » qui nuit ensuite à la productivité de notre économie.

En favorisant une forte progression de l'endettement brut des entreprises, les PGE pourraient donc contribuer à obérer la capacité de rebond de l'économie française .

En cas de nombreux défauts, le coût pour les finances publiques pourrait de surcroît être massif , dès lors que ce sont plus de 100 milliards d'euros d'encours qui sont garantis par l'État. À ce jour, le Gouvernement intègre une probabilité de défaut estimée à 6,2 % de l'encours garanti , comme le révèle la provision pour risque de 6,24 milliards d'euros inscrite dans le compte général de l'État. Ce montant correspond à une probabilité de défaut sur l'ensemble de l'enveloppe de prêts octroyés de 5,3 % , soit en progression par rapport à l'estimation de sinistralité de 4,6 % retenue en septembre dernier dans le rapport économique, social et financier annexé au projet de loi de finances pour 2021. À ce stade, l'étude de l'IPP évalue quant à elle la sinistralité à 5,4 %, pour un coût net pour les finances publiques égal à 2,7 % des montants garantis.

B. UN RISQUE À PRÉVENIR EN AMPLIFIANT LE RENFORCEMENT DE LA SOLVABILITÉ DES ENTREPRISES FRANÇAISES

1. Une première évaluation des bilans suggère une dégradation intense mais circonscrite à certaines situations

Les chiffres agrégés témoignent d'une relative stabilité de l'endettement financier net des entreprises en 2020 (+ 2 %). L'augmentation de l'endettement des entreprises a en effet été compensée par une hausse analogue de leur trésorerie.

Deux éléments suggèrent toutefois qu'il s'agit d'un constat en « trompe-l'oeil », en raison :

- du recours massif à des mécanismes de reports d'échéances - fiscales, sociales, prêts antérieurs ;

- de la conservation par les entreprises françaises d'une part substantielle de la perte de revenu 2020 à leur charge .

Un retournement important est d'ailleurs observé dans l'évolution de l'endettement net des entreprises au troisième trimestre de l'année 2020.

Évolution de l'endettement net

des

sociétés non financières françaises en

2020

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des données de la Banque de France

L'étude de l'IPP apporte de ce point de vue un éclairage inédit sur les effets de la crise sur les bilans des entreprises , en se fondant sur les premières données d'exécution et non sur la base de modèles économétriques comme l'ont fait de précédents travaux.

Elle atteste d'une dégradation des bilans contenue au niveau agrégé mais potentiellement intense pour certains secteurs et certaines entreprises, requérant dès lors une action complémentaire rapide pour protéger notre tissu productif.

2. L'accent doit désormais être mis sur le soutien en solvabilité des entreprises françaises

Davantage qu'au risque de « zombification » de l'économie française, c'est à celui d'une vague de défaillances d'entreprises viables et productives et à un « étranglement par la dette » déprimant l'investissement que nous devons rapidement faire face.

Une action résolue et rapide s'impose donc pour améliorer la solvabilité des entreprises françaises , en renforçant leur structure de bilan.

Comme l'indique une récente étude du Fonds monétaire international portant sur l'ensemble des pays européens, l'enjeu est crucial : sans réponse à ce besoin en fonds propres, estimé entre 2 % et 3 % du PIB, 15 millions d'emplois seraient menacés en Europe .

De ce point de vue, la réponse apportée jusqu'à présent par le Gouvernement avec les prêts participatifs reste imparfaite . Ces instruments s'apparentent à de la dette subordonnée et non à de véritables fonds propres. Leurs effets vertueux sur le bilan risquent donc de n'être que partiels et temporaires.

III. IDENTIFIER, ORIENTER ET TRAITER : RÉUSSIR LA SORTIE DES PRÊTS GARANTIS PAR L'ÉTAT

Pour beaucoup d'entreprises, la reprise de l'activité s'accompagne d'interrogations sur la manière de la financer et d'apurer les conséquences de la crise. En particulier, nombre d'entre elles se demandent comment elles pourront honorer le remboursement des PGE.

La mise en place d'un véritable « service après-vente » des PGE s'impose donc, afin de trouver les moyens de contourner le « mur de la dette » redouté par beaucoup.

Si le Gouvernement repousse le sujet, une action rapide est nécessaire afin de préparer et d'accompagner la sortie progressive des mesures de soutien, en aidant les entreprises dans une période de reprise souvent synonyme de fragilités accrues.

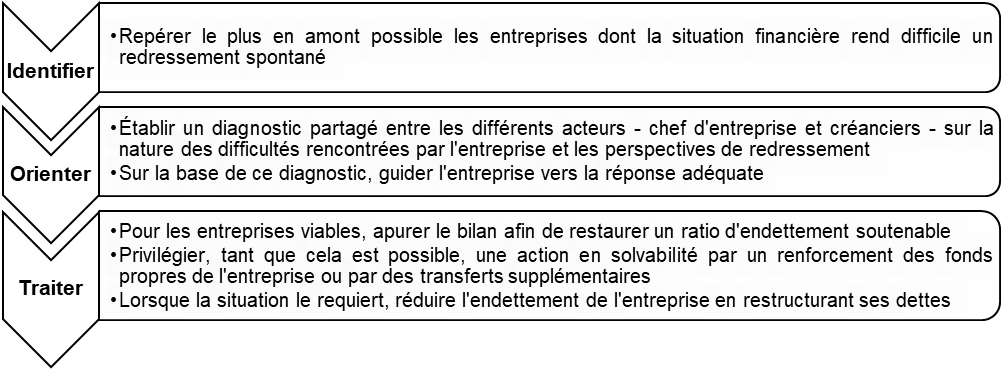

Pour cela, le rapporteur général propose une approche en trois temps, sur le modèle du triptyque mis en oeuvre sur le plan sanitaire , et résumée dans le schéma ci-après :

- identifier , afin de repérer le plus en amont possible les entreprises dont la situation financière est trop dégradée pour qu'elles s'en sortent sans accompagnement ;

- orienter , afin de déterminer la réponse adéquate sur la base d'un diagnostic partagé entre les différents acteurs, publics et privés, à partir de la nature des difficultés rencontrées et des perspectives de l'entreprise ;

- traiter , en mobilisant l'outil le plus adapté pour permettre à l'entreprise viable de se redresser.

La sortie des prêts garantis par l'État

Source : commission des finances du Sénat

A. IDENTIFIER : REPÉRER LES ENTREPRISES AU BILAN DÉGRADÉ QUI NE POURRONT PAS S'EN SORTIR SANS ACCOMPAGNEMENT

Si le premier bilan établi par le présent rapport suggère qu'à ce jour, le nombre d'entreprises appelées à faire face à des difficultés demeure circonscrit, il souligne aussi l'intensité sectorielle et individuelle de leur détresse financière.

Un accompagnement complémentaire sera donc nécessaire, tout en étant ciblé sur les entreprises disposant de réelles perspectives de redressement.

L'enjeu prioritaire tient donc à l'identification au cas par cas des entreprises en difficulté, et à l'évaluation précise de la situation dans laquelle elles se trouvent. Pour cela, un certain nombre de « thermomètres » traditionnels de l'état financier des entreprises, suspendus ou adaptés au plus fort de la crise, doivent être réactivés (recommandation n° 1).

En complément, les entreprises doivent pouvoir mieux appréhender leurs besoins financiers à court et moyen termes. Pour cette raison, la mise en oeuvre des plans d'étalement des échéances fiscales et sociales reportées , utilement accordés par l'administration française mais pour laquelle une certaine lenteur est observée, doit s'accélérer avec la reprise progressive de l'activité ( recommandation n° 2 ).

B. ORIENTER : PRÉCISER LA NATURE DES DIFFICULTÉS RENCONTRÉES PAR L'ENTREPRISE POUR ENVISAGER LA MEILLEURE RÉPONSE AUX NIVEAUX INDIVIDUEL ET MACROÉCONOMIQUE

Une fois identifiée, une entreprise en difficulté doit se voir proposer une solution adaptée à sa situation.

Pour une entreprise confrontée à une difficulté d'accès aux financements susceptible de compromettre la poursuite de son activité, un diagnostic coordonné et partagé entre les acteurs est nécessaire. Les travaux ont révélé l'absence de réelle structure territoriale de référence pour l'accompagnement des entreprises en difficulté . Bien que réactivés récemment, les comités départementaux d'examen des problèmes de financement des entreprises (CODEFI) ne jouent pas réellement ce rôle et restent peu identifiés.

Pour combler cette lacune, il est donc nécessaire de mettre en place rapidement une structure territoriale de concertation des acteurs publics et privés - des créanciers aux professionnels du chiffre (recommandation n° 3). Si le recours aux CODEFI aurait l'avantage de la rapidité, il sera nécessaire de les transformer et d'en accroître l'efficacité pour être en mesure de répondre aux besoins.

Face à la situation exceptionnelle, le CODEFI pourrait évoluer en comité partenarial de financement des entreprises en sortie de crise (COFISOC), avec deux évolutions essentielles :

- d'une part, une ouverture aux acteurs privés , avec des comités élargis des financeurs ;

- d'autre part, un élargissement de la palette d'outils susceptibles d'être mobilisés pour accompagner une entreprise dans son redressement.

Pour une entreprise dont la survie immédiate est en jeu, le recours aux procédures préventives des tribunaux de commerce doit être privilégié . L'engagement d'une procédure collective se traduit, dans deux tiers des cas, par une liquidation de l'entreprise. Anticiper la prise en charge des difficultés en amont de la cessation de paiement doit permettre de maximiser le redressement des entreprises , y compris les plus petites d'entre elles.

Une meilleure connaissance et une meilleure appréhension de ces procédures par les entreprises est nécessaire. En outre, le coût associé constitue souvent un frein , alors même que des aides financières ont été mises en place par de nombreuses collectivités publiques. Une diffusion plus large de ces facilités est donc requise pour améliorer les chances de redressement des TPE-PME (recommandation n° 4).

C. TRAITER : MOBILISER LA RÉPONSE LA PLUS ADÉQUATE EN FONCTION D'UNE PALETTE D'OUTILS À DISPOSITION

1. Pour la majorité des entreprises, réduire l'excès d'endettement en renforçant les fonds propres

Aucune « recette miracle » n'existe pour le renforcement des fonds propres : les dirigeants sont souvent réticents à ouvrir leur capital et à revoir à la baisse les valorisations en période de crise.

C'est donc essentiellement par des incitations qu'il faut agir.

D'abord, il importe de calibrer le mécanisme des prêts participatifs et obligations « relance » de façon à ne pas désinciter les plus grosses entreprises à lever de réels fonds propres auprès des professionnels du capital-investissement. Pour cela, les adaptations adoptées par le Sénat à l'automne dernier , consistant à imposer un plafond de financement par entreprise de 3 millions d'euros pour les petites et moyennes entreprises (PME) et de 7 millions d'euros pour les entreprises de taille intermédiaire (ETI), finalement non retenues par l'Assemblée nationale en dernière lecture de la loi de finances pour 2021, conservent toute leur pertinence (recommandation n° 5).

Ensuite, la crise sanitaire pourrait être l'occasion de mettre fin au traitement fiscal plus favorable dont bénéficie le financement par la dette en comparaison du financement en fonds propres, lié à la déductibilité partielle des intérêts. Le « biais en faveur de la dette » qui en résulte en France atteint le niveau le plus élevé en Europe, estimé à 3,8 points en 2018 par la Commission européenne , ce que la réforme de 2019 a atténué sans toutefois le corriger.

Pour mettre fin à ce biais, différents pays européens ont introduit, en complément, une déduction fiscale pour le capital à risque, appelée allowance for corporate equity , permettant de déduire de l'assiette d'imposition un intérêt fictif correspondant à la rémunération attendue des fonds propres.

Un tel mécanisme pourrait être introduit à titre temporaire afin de maximiser l'incitation des entreprises à renforcer spontanément leur structure financière en sortie de crise tout en maîtrisant son coût pour les finances publiques ( recommandation n° 6 ).

2. Pour les situations les plus difficiles rencontrées par des entreprises viables, opérer une restructuration ordonnée de l'endettement

Pour les entreprises confrontées à une situation financière trop dégradée, l'amélioration du bilan requerra une restructuration globale de leur endettement , en associant les créanciers privés.

Deux propositions sont formulées dans ce cadre :

- d'une part, négocier avec la Commission européenne la possibilité de maintenir la garantie de l'État en cas de restructuration de l'endettement d'une entreprise allant au-delà de la limite de six ans prévue pour les PGE (recommandation n° 7 ). Sans cette modification, la garantie de l'État serait perdue, ce qui réduirait fortement l'incitation des créanciers à accepter un tel projet de restructuration ;

- d'autre part, recourir plus largement à des décotes partielles de créances publiques pour les entreprises viables mais condamnées à court terme, sur le principe d'un abandon à parité avec les créanciers privés, majoré pour tenir compte de l'intérêt économique et social du maintien de l'entreprise en activité ( recommandation n° 8 ).