QUATRIÈME PARTIE

UN

PILOTAGE DE LA MASSE SALARIALE RÉCENT ET ENCORE INSATISFAISANT

I. UN ÉCLATEMENT DES INSTRUMENTS ET DES ACTEURS DU PILOTAGE

A. L'ARCHITECTURE BUDGÉTAIRE DE LA MASSE SALARIALE

1. Une répartition des crédits de titre 2 sur plusieurs programmes mais une gestion quotidienne d'ensemble

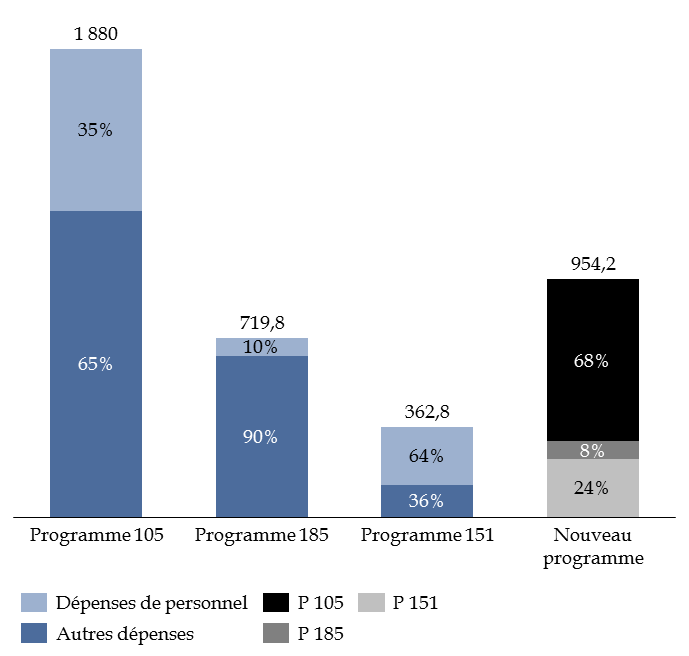

L'architecture budgétaire de la masse salariale du MEAE repose sur cinq programmes et deux missions différentes. Au sein de la mission « Action extérieure de l'État » coexistent quatre programmes :

- le programme 105 « Action de la France en Europe et dans le monde », qui porte les dépenses de personnel et de fonctionnement du réseau diplomatique, ainsi que les contributions de la France aux organisations internationales et aux opérations de maintien de la paix ;

- le programme 151 « Français à l'étranger et affaires consulaires », qui regroupe les dépenses de personnel et de fonctionnement du réseau consulaire, ainsi que les bourses octroyées aux élèves français scolarisés dans les établissements du réseau de l'Agence pour l'enseignement français à l'étranger (AEFE) ;

- le programme 185 « Diplomatie culturelle et d'influence », qui rassemble les crédits de fonctionnement du réseau culturel et les subventions versées aux quatre opérateurs de la mission ;

- le programme 347 « Présidence française du G7 », créé par la loi de finances initiale (LFI) pour 2018, qui regroupe les moyens financiers dédiés à la préparation du sommet de Biarritz en août 2019. Ce programme est temporaire et limité aux exercices budgétaires 2018 et 2019.

Au sein de la mission « Aide publique au développement », le programme 209 « Solidarité à l'égard des pays en développement » finance les agents affectés au développement.

Répartition des crédits de titre 2 entre programmes

Source : RAP 2018

Les crédits de personnel sont toutefois gérés, au quotidien, dans leur globalité . La direction générale de l'administration et de la modernisation, dont relèvent la direction des ressources humaines et la direction des affaires financières, procède à un pilotage global de la masse salariale au niveau de l'ensemble du ministère, qui se trouve ainsi déconnecté de la nomenclature par programmes. Les comptes rendus de gestion, les suivis de l'exécution mensuelle des crédits de personnel et les documents prévisionnels de gestion des crédits de personnel et des emplois sont établis sous un format unique ministériel et non par programme. Ceci conduit le MEAE à procéder systématiquement à des décrets de virement en fin d'année, comme l'analyse de l'exécution des crédits en 2018 l'a encore montré 29 ( * ) , pour que chacun des programmes soit correctement abondé.

Ce découpage budgétaire est également source de complexité au sein des ambassades pour la rémunération des agents de droit local. Elles doivent en effet prélever les fonds nécessaires sur trois ou quatre programmes différents, selon les activités des recrutés locaux, qui peuvent en outre changer de missions et évoluer d'un programme vers un autre en cours d'année. La répartition des effectifs à l'étranger sur chacun des programmes relève par ailleurs souvent d'une approximation de la répartition de la charge de travail des agents qui interviennent sur plusieurs missions (consulaire et administrative notamment), comme ont pu le constater vos rapporteurs spéciaux lors de leurs déplacements.

Vos rapporteurs spéciaux appellent par conséquent de leurs voeux une répartition plus rigoureuse des crédits de personnel sur les trois programmes. Si cette répartition précise se révélait difficilement réalisable, vos rapporteurs spéciaux ne verraient pas d'obstacle majeur à ce que l'architecture budgétaire soit calquée sur la gestion des crédits telle qu'elle est effectivement réalisée, c'est-à-dire globalisée. Le regroupement des crédits de titre 2 sur un seul programme budgétaire pourrait dès lors être envisagé, en veillant à ce que cela ne nuise pas à l'information du Parlement.

2. Des outils de prévision et de budgétisation de la masse salariale inadaptés

Le MEAE utilise l'outil de budgétisation mis en place par la direction du budget appelé 2BPSS. Cet outil permet de valoriser les grands déterminants de la masse salariale sur la base des hypothèses retenues au cours des négociations du projet de loi de finances (PLF). Les éléments de complexité de la masse salariale du MEAE sont toutefois encore mal appréhendés par cet outil interministériel.

Des travaux d'adaptation de l'outil ont été menés avec le ministère de l'action et des comptes publics en 2018 et 2019. Ces échanges ont ainsi permis d'affiner la catégorie G3 dans l'outil de budgétisation en la divisant en 3 sous-catégories de personnels G3 aux caractéristiques très hétérogènes : les contractuels en France, les contractuels à l'étranger et les volontaires internationaux. Des échanges sont également actuellement en cours pour perfectionner le calcul des coûts entrants et sortants des ADL par le biais de sous-catégories au sein du groupe G5.

L'enjeu principal d'amélioration de l'outil 2BPSS concerne toutefois la compensation budgétaire des effets de change et de prix. Compte tenu du changement de financement de la couverture change-prix, mis en application en 2018 avec l'abandon du recours au décret d'avance, le MEAE a proposé en mars 2019 à la direction du budget une réforme de la budgétisation des effets change-prix pouvant être mise en place dès les travaux de budgétisation du PLF 2020. Dans le prolongement des actions entreprises en 2018 pour le PLF 2019 qui avaient permis d'intégrer dans l'outil les éléments de change-prix connus à la date de la lettre-plafond, la proposition du MEAE vise à intégrer une prévision des effets de change sur la base du taux de chancellerie en vigueur au 1er avril N-1 et une provision pour l'effet prix des ajustements des IRE 30 ( * ) et de l'inflation affectant le pouvoir d'achat des agents de droit local 31 ( * ) .

Vos rapporteurs spéciaux, qui ont déploré à plusieurs reprises la surexécution des crédits de personnel de leur mission, estiment que l'adoption de cette réforme devrait améliorer la prévision de dépenses, permettre une meilleure gestion des crédits et augmenter la transparence du budget.

|

L'exemple de la fin de gestion 2018 En toute fin de gestion 2018, un décret pour dépenses accidentelles et imprévisibles de 4,5 millions d'euros a été pris afin de répondre aux besoins de crédits de personnel sur le programme 105, qui n'avaient été ni prévus ni anticipés dans le cadre de la loi de finances rectificative. Prévue par l'article 7 de la LOLF, « la dotation pour dépenses accidentelles et imprévisibles, est destinée à faire face à des calamités, et pour des dépenses imprévisibles ». Elle a été très peu utilisée depuis sa création. Son utilisation en 2018 pour la mission « Action extérieure de l'État » est donc d'autant plus remarquable. Elle n'a en outre financé aucune dépense accidentelle ou imprévisible, mais a servi en réalité à couvrir une sous-budgétisation des crédits de personnel, identifiée dès le début de la gestion sur la mission. Source : Rapport n° 625 fait au nom de la commission des finances sur le projet de loi de règlement du budget et d'approbation des comptes de l'année 2018 - Tome II |

* 29 Rapport n° 625 fait au nom de la commission des finances sur le projet de loi de règlement du budget et d'approbation des comptes de l'année 2018 - Tome II.

* 30 Basée sur les effets prix des quatre derniers ajustements trimestriels.

* 31 Basée sur les projections du FMI.