III. TRANSMETTRE, REBONDIR OU DISPARAITRE, LA FIN DE VIE DES ENTREPRISES

« L'impulsion fondamentale qui met et maintient en mouvement la machine capitaliste est imprimée par les nouveaux objets de consommation, les nouvelles méthodes de production et de transport, les nouveaux marchés, les nouveaux types d'organisation industrielle - tous éléments créés par l'initiative capitaliste. [...] L'histoire de l'équipement productif d'énergie, depuis la roue hydraulique jusqu'à la turbine moderne, ou l'histoire des transports, depuis la diligence jusqu'à l'avion. L'ouverture de nouveaux marchés nationaux ou extérieurs et le développement des organisations productives, depuis l'atelier artisanal et la manufacture jusqu'aux entreprises amalgamées telles que l'U.S. Steel, constituent d'autres exemples du même processus de mutation industrielle - si l'on me passe cette expression biologique - qui révolutionne incessamment de l'intérieur la structure économique, en détruisant continuellement ses éléments vieillis et en créant continuellement des éléments neufs. Ce processus de Destruction Créatrice constitue la donnée fondamentale du capitalisme : c'est en elle que consiste, en dernière analyse, le capitalisme et toute entreprise capitaliste doit, bon gré mal gré, s'y adapter . »

Joseph Schumpeter , Capitalisme, socialisme et démocratie ,

1943 (Traduction française 1951).

A. UN DROIT DES FAILLITES QUI NE FACILITE PAS LE REBOND

1. Les défaillances d'entreprise en nette baisse

a) Moins de défaillances d'entreprises

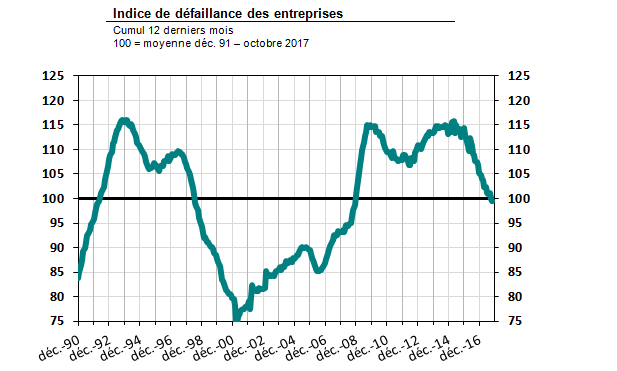

Les défaillances d'entreprises diminuent sensiblement depuis 2016 alors que les créations d'entreprises restent dynamiques et continuent de croître depuis 2000 (avec une hausse en 2016 de 5 % par rapport à 2015) avec 554 000 entreprises créées (dont 188 800 sous formes sociétaires, 142 400 entreprises individuelles et 222 800 micro-entrepreneurs).

Pour une entreprise défaillante, dix entreprises sont créées en 2016, alors qu'en 2000, le rapport était de un à cinq et en 2015 de un à huit , signe de la vitalité économique française.

En 2016, et pour la première fois depuis 2008 , la France a compté moins de 60 000 défaillances d'entreprises.

2017 a consolidé ce reflux de la sinistralité avec 55 175 défaillances d'entreprises , revenant au niveau de novembre 2008 (55 569). À fin février 2018, selon des données encore provisoires, le cumul des défaillances diminuerait de 6,4 % À fin janvier 2018, le cumul sur 12 mois du nombre de défaillances s'élève à 54 028, soit une baisse de 6,5 % par rapport à Janvier 2017.

Bien qu'en légère progression sur le segment des petites entreprises (+ 0,6 %), les défaillances reculent pour l'ensemble des PME (- 6,6 %). Elles sont, en revanche, en augmentation pour les ETI et les Grandes Entreprises (+ 15 défaillances sur un an, passant de 30 à 45).

En 2017, l'entreprise défaillante demeure essentiellement une microentreprise, catégorie qui représente près de 95 % de l'ensemble 343 ( * ) . Celles-ci représentent 72 % du tissu économique français mais concentrent 95 % des défaillances enregistrées. Le segment est le seul connaissant une augmentation des défaillances avec une accentuation de son exposition. Il représentait 35 % en 2014, 41 % en 2015 et 47 % des procédures en 2016.

A l'inverse, les PME, ETI et Grandes Entreprises ont mieux résisté.

Les TPE/PME qui représentent 27 % des entreprises n'ont représenté que 5,22 % des défaillances. À partir de trois salariés, on constate une baisse de l'exposition au risque avec une diminution des défaillances de l'ordre de 15 %, toutes tranches d'effectif confondues.

Pour les ETI et les grandes entreprises, les défaillances se comptent en quelques dizaines.

Les sociétés commerciales constituent encore l'essentiel des défaillances avec 77,3 %, suivies des entreprises individuelles, avec 18 %.

Source : Banque de France

Mesuré par l'OCDE, le taux de disparition des entreprises comportant des salariés, comparé au nombre d'entreprises en activité, était en 2015 de 5,3 en France contre 7,7 en Allemagne mais 11 en Grande-Bretagne, 8,9 en Italie ou 8,2 en Espagne.

En 2017, l'ensemble des entreprises défaillantes représentent un chiffre d'affaires global de 16,7 milliards d'euros contre 17,9 milliards un an plus tôt, soit un recul de 7,2%.

Les défaillances ont menacé près de 152 400 postes salariés en 2017 (contre 193 649 emplois menacés en 2016 et 234 453 en 2015), soit un recul de 7 %. Le passage sous la barre symbolique des 200 000 emplois menacés en 2016 confirme une tendance baissière structurelle depuis 2013 et un seuil atteint le plus bas, inférieur à celui de 2008 (230 500 emplois menacés).

Les entreprises touchées sont souvent des créations récentes, 42,5 % étant âgées de moins de cinq ans, et pour un quart d'entre elles entre cinq et dix ans.

En 2017, les trois principaux secteurs concernés sont demeurés inchangés par rapport à l'année précédente : le BTP cumule près de 28 % des défaillances, suivi des services aux particuliers (18 %) et des services aux entreprises (9 %). Ces trois secteurs représentent ainsi 55 % des ouvertures de jugements enregistrées en 2017 contre 57 % en 2016.

b) La France se situe dans la moyenne européenne pour la durée des procédures de liquidation judiciaire

On prétend qu'il faut sept à neuf ans pour se relever d'un échec entrepreneurial en France, contre un à deux ans dans d'autres pays européens. Ce chiffre se fondait sur une estimation de la Commission Européenne de 2011 sur des données de 2004. Il représentait, à l'époque, le temps moyen qu'il fallait pour qu'une procédure de liquidation soit complètement achevée.

En réalité, le temps moyen pour pouvoir rebondir est désormais de 15 mois en France. Dans la moitié des États membres, la procédure d'insolvabilité aboutit en 2 à 4 ans.

Selon le ministère de la Justice 344 ( * ) :

- S'agissant des procédures de conciliation, pour sept décisions sur dix, un mandataire a été désigné 12 jours en moyenne après la saisine du tribunal et les décisions concernant les conciliations sont prononcées en moyenne 2 mois et 28 jours après l'ouverture. Qu'il y ait un accord ou non, la durée des conciliations, après avoir baissé sensiblement entre 2012 et 2014, augmente très légèrement depuis.

- S'agissant des procédures collectives, il s'écoule en général le même nombre de mois entre le jugement d'ouverture et le jugement arrêtant un plan de redressement ou arrêtant un plan de sauvegarde (14 mois). La conversion d'une autre procédure (redressement judiciaire ou sauvegarde) en procédure de liquidation judiciaire sur conversion intervient, en moyenne, cinq mois et huit jours après l'ouverture d'une procédure de redressement judiciaire et près de huit mois après l'ouverture d'une procédure de sauvegarde. Les liquidations judiciaires interviennent dans un délai de cinq mois et 27 jours.

La France se situe aujourd'hui dans la moyenne européenne .

c) Les défaillances d'entreprise par type de procédure

La baisse du nombre d'entreprises défaillantes depuis 2013 a concerné les trois principales procédures judiciaires :

|

Sauvegarde |

Redressement judiciaire |

Liquidation judiciaire |

|

|

2013 |

1633 |

18 465 |

43 003 |

|

2014 |

1620 |

18 092 |

42 874 |

|

2015 |

1569 |

18 191 |

43 254 |

|

2016 |

1242 |

15 989 |

41 548 |

Source : Observatoire économique CNAJMJ - décembre 2017

La liquidation judiciaire concerne 70,7 % des procédures, le règlement judiciaire 27,2 % et la sauvegarde seulement 2,1 %.

Selon l'étude annuelle Altarès-Deloitte pour l'année 2016, les procédures à l'amiable progressent et les procédures judiciaires diminuent.

- Avec 2 467 procédures amiables , la hausse de 3 % par rapport à 2015, dont 65 % de mandats ad hoc , concernant 612 001 emplois traduit une anticipation accrue du traitement des difficultés par les chefs d'entreprises, ce qui doit être considéré comme un progrès en matière de lutte contre la défaillance des entreprises.

Les procédures amiables représentent 4 % de l'ensemble des procédures en 2016 concernent 76 % des emplois menacés par l'ensemble des procédures.

En 2016, pour 3,2 emplois concernés par une procédure amiable, un emploi est menacé par une procédure judiciaire. Ce rapport s'est creusé, le ratio était de 2,5 pour 1, en 2015.

Toujours en 2016, chaque procédure amiable concerne en moyenne 345 ( * ) 312 salariés contre seulement quatre salariés pour les procédures collectives, soit au total, respectivement, 585 000 contre 200 000 salariés.

Une procédure amiable sur deux réussit, soit un taux très proche de celui des sauvegardes, qui reste deux fois supérieur à celui des redressements judiciaires, permettant de préserver les emplois dans les meilleures conditions.

- Les procédures judiciaires ont concerné 57 844 entreprises en 2016 .

Les procédures de sauvegarde représentent la plus forte baisse (16 %) et 2 % de l'ensemble des procédures.

Le taux de poursuite d'activité augmente avec la taille de l'entreprise. Si 30 % des entreprises bénéficient d`un plan de redressement ou d'une cession à un nouvel actionnaire qui en poursuit l'activité, ce taux passe à 49 % pour les entreprises qui réalisent un chiffre d'affaires supérieur à cinq millions.

Plus d'une entreprise sur deux (54 %) concernée par un plan de redressement est encore en activité cinq ans 346 ( * ) ou neuf ans 347 ( * ) après.

L'activité préservée par les procédures de sauvegarde et de redressement varie de trois à cinq milliards entre 2012 et 2016.

Les liquidations judiciaires ont réparti, en 2016, six milliards entre les créanciers et ont conduit à licencier 217 440 salariés 348 ( * ) .

2. De la faillite à la seconde chance, pour une révolution culturelle du rebond

a) Une révolution culturelle : de la faillite au rebond

« L'échec et la réussite sont les deux faces d'une même pièce, celle d'entreprendre (...) Anticiper, c'est aussi expliquer aux créateurs d'entreprises que la faillite est une option, que l'on doit s'y préparer (...) Aux États-Unis, vous êtes un entrepreneur respectable et crédible si vous avez échoué deux ou trois fois avant de réussir. En France, on n'a pas le droit à une deuxième chance » témoignait en mars 2017 un chef d'entreprise à un colloque universitaire sur la petite entreprise 349 ( * ) .

Lors des Assises de l'entrepreneuriat en 2013, les pouvoirs publics ont appelé à reconsidérer l'échec entrepreneurial. Les témoignages d'entrepreneurs se sont multipliés dans la presse. Les associations d'entraide ont été créées afin de faciliter le rebond en dispensant leurs conseils.

(1) L'apparition de la notion de « seconde chance »

En décembre 2012, une communication de la Commission européenne annonçant la révision du règlement de l'UE sur l'insolvabilité de 2000 affichait l'ambition de donner « « une seconde chance aux entreprises honnêtes et aux personnes qu'elles emploient », les études montrant que : « les entreprises créées après une première faillite réussissent mieux et ont une durée de vie plus longue que la moyenne des jeunes pousses. L'échec que connaît un entrepreneur ne devrait donc pas se solder par une «condamnation à perpétuité» lui interdisant toute nouvelle activité entrepreneuriale mais plutôt être envisagé comme une occasion d'apprendre et de s'améliorer ». Pour la première fois était explicitement considéré que les faillites font partie intégrante d'une économie dynamique et moderne.

Il était par ailleurs jugé comme primordial de disposer d'une législation moderne et de procédures efficaces, « pour aider les entreprises ayant une consistance économique suffisante à surmonter des difficultés financières et, d'autre part, pour leur accorder une seconde chance ».

Quelque mois plus tard, le Gouvernement français annonçait lors des Assises de l'entrepreneuriat d'avril 2013 la suppression symbolique d'une mesure pénalisante.

(2) La suppression de la cote 040 de la Banque de France

La Banque de France délivre des indicateurs et cotations aux banques et établissements financiers, en fonction d'informations collectées par diverses sources, pour éclairer leurs prises de décision (octroi de crédit fondé sur une cotation conforme à des standards indépendants et objectifs...), permettre de sélectionner les créances qu'ils pourront apporter en garantie des refinancements qu'elles sollicitent de leurs partenaires, établir le besoin en fonds propres de la banque en fonction des règles de solvabilité qui s'imposent à elle, apprécier la teneur de son portefeuille de créance et ses risques.

Les entreprises et les dirigeants d'entreprises et entrepreneurs individuels sont évalués, dans un fichier FIBEN (Fichier Bancaire des Entreprises) destiné au renseignement des banques, alimenté par des informations juridiques et économiques (activité, capital), comptables (chiffre d'affaires, endettement), bancaires (crédits, incidents de paiement) et judiciaires (procédures collectives).

Créée en 1982 pour la mise en oeuvre de la politique monétaire, la banque de données FIBEN est également utilisée pour l'analyse des risques de crédit. Elle permet notamment d'apprécier la qualité d'un portefeuille de crédits et de détecter les financements les plus risqués.

|

Les cotations de l'entreprise La cotation d'activité Cette cotation est notée de A à X qui correspond au chiffre d'affaires (A supérieur ou égal à 750 millions d'euros, M inférieur à 0.1 Million d'euros, N non significatif c'est à dire pas d'activité économique directe - par exemple Holding-, X inconnu) La cotation de crédit de l'entreprise Cette cotation correspond à la capacité de l'entreprise à respecter ses engagements à court terme (trois ans) notée de 3++ (très favorable) à 9 (compromise), et avec en outre une côte P (procédure collective) et 0 (pas d'information et absence d'indice défavorable) La cotation de l'entreprise Ces deux premières cotations se réunissent pour former la cotation de l'entreprise, qui sera par exemple cotée A3+ ou H9 Source : Banque de France |

Outre la cotation de l'entreprise, le FIBEN assure également une « notation » du chef d'entreprise ou de l'entrepreneur individuel .

Cet indicateur est attribué à toute personne physique qui a exercé ou exerce une fonction de dirigeant ou d'entrepreneur individuel.

La cotation 040 était attribuée à un dirigeant qui exerçait une fonction de représentant légal dans une société en liquidation judiciaire datant de moins de trois ans. Longtemps réclamée par les acteurs de l'entreprise, sa suppression a été réalisée par le décret n° 2013-799 du 2 septembre 2013, modifiant l'article D. 144-12 du code monétaire et financier, qui supprime le fichage des dirigeants d'entreprise ayant connu une seule liquidation judiciaire depuis trois ans.

Cet indicateur était critiqué dans la mesure où la Banque de France ne recensait que les incidents de paiement alors que la plupart des autres pays de l'Union européenne utilisent des fichiers positifs recensant l'historique du comportement positif et négatif des personnes physiques concernées.

Le FIBEN comporte actuellement trois cotes :

- 000 est neutre,

- 050 en raison de deux liquidations judiciaires en cinq ans ou un redressement judiciaire suivi d'un plan depuis moins de cinq ans ou une sauvegarde suivie d'un plan depuis moins de trois ans

- 060 en raison de trois liquidations judiciaires en cinq ans, ou un jugement de faillite personnelle, ou interdiction de gérer, ou un redressement judiciaire de moins de deux ans non résolu par un plan, ou d'une liquidation judiciaire de moins de cinq ans.

Les cotes 050 et 060 ne sont plus communicables au-delà d'un certain délai fixé par l'article D.144-12 du Code monétaire et financier :

- les informations relatives au prononcé d'une liquidation judiciaire peuvent être communiquées à des tiers pendant une durée maximale de quatre ans ;

- les informations relatives à l'ouverture d'une procédure de sauvegarde ou de redressement judiciaire peuvent être communiquées à des tiers pendant une durée maximale de deux ans. En cas d'adoption d'un plan de sauvegarde ou de redressement, elles peuvent être communiquées pendant la durée de ce plan. Il en va de même des informations relatives à l'adoption du plan ;

- les informations relatives à la faillite personnelle ou à l'interdiction de gérer d'un dirigeant d'entreprise ou d'un entrepreneur individuel peuvent être communiquées à des tiers pendant la durée de la mesure correspondante ;

- lorsque la fonction de dirigeant d'entreprise ou l'exercice de l'activité d'entrepreneur cesse, la durée maximale de diffusion des informations détenues sur lesdites fonctions ou sur l'exercice de l'activité est de trois ans à compter de la date de cessation des fonctions ou de l'arrêt de l'activité d'entrepreneur. Dans les autres cas, ces informations ne peuvent être communiquées à des tiers plus de quatre ans après l'intervention de l'événement auquel elles se rapportent.

Depuis 2013, les dirigeants ayant connu une liquidation judiciaire voient leur notation ramenée à 000 après un délai de trois ans 350 ( * ) , ce qui leur permet de retrouver un accès normal au crédit bancaire. Malgré une première faillite, ces entrepreneurs ne seront plus fichés à la Banque de France et n'auront donc plus en théorie de difficultés à obtenir de crédits ou concours bancaires. N'étant plus marqués au fer rouge dès le premier incident de faillite, ils devraient bénéficier d'une seconde chance .

Cette réforme a concerné 140 000 personnes en 2013 .

Il existait une asymétrie de l'information dans la mesure où, si les créations d'entreprises sont recensées dans un fichier national, le fichier d'interdiction de gérer une entreprise est décentralisé et réparti entre les 134 greffes des tribunaux de commerce . Il pouvait donc arriver qu'en changeant de domicile et de département, une personne interdite de gérer arrive néanmoins à recréer une entreprise.

Depuis février 2017 cependant, le fichier national des interdits de gérer, interconnecté, géré également par Infogreffe, contribue à mettre fin à cette pratique. Les associations ayant une activité économique ne sont toutefois pas concernées.

|

Le fichier national automatisé des interdits de gérer (FNIG) Afin de lutter contre les fraudes, de prévenir la commission des infractions prévues aux articles 434-40-1 du code pénal et L. 654-15 du code de commerce et de favoriser l'exécution des mesures d'interdiction de gérer prononcées par les juridictions judiciaires, le Conseil national des greffiers des tribunaux de commerce est autorisé à mettre en oeuvre un fichier national automatisé des interdits de gérer. La tenue de ce fichier est une mission de service public assurée par le Conseil national des greffiers des tribunaux de commerce à ses frais et sous sa responsabilité. Le Conseil national bénéficie du soutien financier de la Caisse des dépôts et Consignations dans la mise en oeuvre de ce fichier. Ce fichier est régi par les articles L. 128-1 à L. 128-5 du code de commerce et par la loi n° 78-17 du 6 janvier 1978 relative à l'informatique, aux fichiers et aux libertés. Le fichier recense les interdictions prononcées par les juridictions commerciales, civiles et pénales et non susceptibles de recours suspensif d'exécution. Sont inscrites dans ce fichier les faillites personnelles et les autres mesures d'interdiction de diriger, de gérer, d'administrer ou de contrôler, directement ou indirectement, une entreprise commerciale, industrielle ou artisanale, une exploitation agricole, une entreprise ayant toute autre activité indépendante ou une personne morale, prononcées à titre de sanction civile ou commerciale ou à titre de peine et résultant des décisions juridictionnelles passées en force de chose jugée. Ne sont pas inscrites les sanctions disciplinaires. Le fichier mentionne le jugement ou l'arrêt ayant prononcé la mesure. Ce fichier n'est pas accessible au public mais réservé aux greffiers des tribunaux de commerce et des tribunaux civils statuant en matière commerciale ainsi qu'aux magistrats judiciaires ou représentants de l'administration et d'organismes définis par décret en Conseil d'État, dans le cadre de leur mission de lutte contre les fraudes. Le secrétaire général du comité interministériel de restructuration industrielle peut demander au ministère de la Justice si une personne pressentie pour exercer des fonctions de direction, gestion, administration ou contrôle dans un dossier dont ce comité a été saisi est inscrite dans ce fichier. Les mesures sont conservées dans le fichier pendant la durée de leur validité. Elles sont radiées à leur terme ou suite à une mesure de relèvement ou d'amnistie. À l'issue de leur radiation, elles ne peuvent plus être communiquées aux destinataires. L'inscription à ce fichier est obligatoire, l'exercice du droit d'opposition n'est pas possible. Source : CNTCG |

(3) Les associations d'aide au rebond

Le premier Centre d'Information et de Prévention des difficultés des entreprises a été créé à Paris en 1999. Une association nationale a ensuite été créée en 2007 à la suite du développement de plateformes locales d'accueil et d'assistance aux chefs d'entreprise en difficulté.

L'association est présente dans 67 villes. Chaque délégation locale est constituée de bénévoles parmi lesquels, au minimum, un juge consulaire à la retraite, un avocat et un expert-comptable. Très souvent s'y trouvent aussi des représentants des chambres d'industrie et des métiers, des organisations patronales artisanales, des greffiers, des centres de gestion agréées, des administrateurs et mandataires judiciaires, des représentants de la compagnie des conseils et experts financiers (CCEF) et des associations (ECTI, EGEE) qui regroupent des seniors bénévoles capables d'apporter des solutions et du conseil aux entreprises en difficulté.

Le CIP a signé une convention de partenariat avec APESA (Aide Psychologique pour les Entrepreneurs en Souffrance Psychologique Aiguë) qui soutient également les dirigeants d'entreprise connaissant des difficultés d'ordre moral comme la dépression, le burn-out ou la souffrance psychologique aiguë pouvant déclencher une crise suicidaire.

En 2014, quatre associations ( SOS Entrepreneur, Re-créer, 60 000 rebonds, Second Souffle) , et l'observatoire Amarok 351 ( * ) , dont l'objectif commun est d'aider les entrepreneurs à rebondir pendant ou après avoir connu des difficultés, ont décidé d'unir leurs efforts dans le respect de leurs originalités, en créant un Groupement d'Intérêt Associatif dénommé « le portail du rebond des entrepreneurs » afin d'offrir un accès internet commun accessible à tout entrepreneur en difficultés.

Pour ces associations, « en France, l'échec d'un entrepreneur est souvent marqué comme une infamie, la conséquence de fautes ou d'erreurs ; par suite, même s'il n'a rien à se reprocher (pas de fautes de gestion, de fraudes), il rencontre les plus grandes difficultés quand il cherche à rebondir ; notamment il ne trouve pas de financements bancaires lorsqu'il veut recréer une entreprise. Une telle situation n'existe pas dans d'autres pays. La perception de l'échec n'est pas la même, par exemple pour les sportifs, chacun est conscient qu'ils puisent leur force dans l'expérience qu'ils retirent de leurs échecs. Elle devrait être la même pour les entrepreneurs ».

Ainsi par exemple, les membres de 60 000 rebonds animent des conférences (« échec, tremplin et rebond ») dans les grandes écoles (Essec, Centrale, HEC) auprès d'élèves futurs entrepreneurs ainsi que d'anciens élèves devenus entrepreneurs, et auprès de dirigeants de start-up dans le cadre d'incubateurs ou de tribunes libres.

L'association Second Souffle se donne pour sa part comme objectif de « démarginaliser l'échec entrepreneurial et réhabiliter l'entrepreneur qui a échoué auprès des recruteurs et des organismes financiers » ou de « valoriser l'expérience entrepreneuriale comme un potentiel de compétences à explorer » car « seul peut échouer celui qui a osé » et car « l'échec peut être une étape de la réussite ».

Tout comme l'accompagnement de la création des entreprises, l'aide au rebond des entrepreneurs repose sur le bénévolat. Aux yeux de votre rapporteur, il faudrait cependant, comme pour l'accompagnement, le considérer comme du mécénat de compétences. À ce titre, l'aide au rebond devrait être éligible au dispositif du mécénat d'entreprise (proposition n°10bis) créé par la loi n° 2003-709 du 1 er août 2003 relative au mécénat, aux associations et aux fondations et bénéficier de l'agrément fiscal ouvrant droit à une réduction de 60 % des montants versés dans le cadre de l'impôt sur le revenu ou de l'impôt sur les sociétés.

(4) Les témoignages d'entrepreneurs sur leurs échecs

Dans la presse économique, le regard sur la faillite a commencé à changer.

Ainsi, Atlantico a publié, pendant l'été 2015, une série de quinze portraits de chefs d'entreprises connaissant une success story (Viadeo, Sarenza, VivaStreet, KissKissBankBank, Blablacar ou Meetic pour ne citer que les plus connus), qui apportaient un témoignage de leurs échecs et donnaient les clés qui ont « leur ont permis de rebondir pour construire le succès commercial ».

Ces témoignages sont utiles pour que le regard de la société change.

Après tout, la faillite de Balzac en 1828, qui écrivit sur les défaillances d'entrepreneurs à au moins trois reprises, influa sans doute -suite à la parution en 1837 de l' Histoire de la grandeur et de la décadence de César Birotteau - la réforme du code de commerce de 1838 sur les entreprises en difficulté...

b) L'espoir de l'assurance-chômage des entrepreneurs

En France, la couverture du risque de perte involontaire d'emploi pour les travailleurs indépendants n'est effectuée que par le recours à des assurances privées contre la perte d'emploi.

(1) Une assurance-chômage confidentielle

L'assurance-chômage des entrepreneurs existe depuis 1979 à l'initiative du MEDEF, de la CPME et de l'U2P.

Elle reste cependant confidentielle avec moins de 15 000 souscripteurs actuellement sur 2,2 millions, les micro-entrepreneurs ne pouvant y souscrire.

Elle est une assurance volontaire 352 ( * ) qui indemnise les dirigeants non salariés à hauteur de 55 % ou 70 % de leur revenu fiscal net antérieur, sur 12, 18 ou 24 mois. Les créateurs d'entreprise bénéficient d'une garantie forfaitaire de 5 712 euros versé en une fois pour une cotisation annuelle de 408 euros.

|

La « GSC », assurance chômage des entrepreneurs Le chef d'entreprise, quel que soit son statut : artisan, commerçant, entrepreneur individuel ou dirigeant mandataire social assimilé salarié, peut souscrire cette assurance dont le revenu n'est pas soumis aux cotisations de Pôle emploi, s'il remplit les conditions suivantes : |

|

- être inscrit au Registre du Commerce et des Sociétés - RCS - ou au Répertoire des Métiers pour les artisans ; |

|

- ne pas pouvoir prétendre avant au moins cinq ans, à la date de l'affiliation, à la liquidation de la retraite de base de sécurité sociale à taux plein ; |

|

- ne pas être titulaire d'une pension d'invalidité de 2 ème ou 3 ème catégorie au titre d'un régime obligatoire de base de la Sécurité sociale |

|

- percevoir un revenu professionnel hors dividendes (sauf pour la formule créateur / repreneur d'entreprise) |

|

- ne pas être en situation de difficulté économique et financière au moment de l'affiliation, c'est-à-dire ne pas faire l'objet d'une procédure de sauvegarde, d'un redressement judiciaire ou d'un plan de continuation, ou ne pas connaitre l'une des situations suivantes : report à nouveau débiteur ou dernier résultat d'exercice déficitaire et/ou perte d'exploitation supérieure à 50 % du capital social ou situation nette comptable négative ; ne pas être en état de cessation de paiement ; |

|

- adhérer à une organisation patronale professionnelle ou territoriale elle-même adhérente à l'Association GSC. Les créateurs et repreneurs d'entreprise peuvent toutefois être admis au bénéfice de la GSC sans être adhérent d'une organisation patronale. Cette condition devra être remplie dès lors que ces derniers changeront de formule. Les créateurs et repreneurs d'entreprise peuvent s'assurer moyennant une cotisation forfaitaire limitée, même s'ils ne perçoivent pas ou peu de revenu. La GSC couvre le dirigeant d'entreprise dans tous les cas de perte involontaire d'emploi à la suite d'événements concernant le dirigeant mandataire social comme la révocation (même lorsque le mandataire social détient plus de 10 % du capital social), le non-renouvellement du mandat prononcé à son encontre ou touchant l'entreprise sur décision judiciaire (redressement judiciaire, liquidation judiciaire, jugement arrêtant un plan de cession) ou sur décision amiable sous contrainte économique (dissolution anticipée, cession, fusion absorption, restructuration profonde). L'état de chômage est reconnu en cas de perte juridique du mandat social ou du statut de chef d'entreprise et la GSC permet également de pallier l'absence de cotisation retraite pendant la période sans emploi. L'entreprise peut demander son affiliation dès sa création, sans attendre la clôture d'un premier exercice comptable. Le dirigeant peut être affilié dès sa nomination et pourra donc être couvert pour la révocation notamment, dès le 1er anniversaire de son affiliation. L'adhésion à la GSC permet par ailleurs d'appartenir à un réseau de chefs et dirigeants d'entreprise qui peut aider à rebâtir un projet professionnel pour rebondir. Source : GSC |

Cette formule, quoique confidentielle, répond à la demande exprimée par les entrepreneurs de sécurisation de leur parcours . Entre 2005 et 2013, la crainte de la perte d'emploi a doublé dans cette catégorie, passant de 16 % à 30 %, tandis qu'elle restait stable (24 %) chez les salariés.

L'extension de cette assurance volontaire à tous les entrepreneurs pose toutefois la question de sa viabilité économique , puisque pour assurer la même indemnisation à l'entrepreneur qu'à un salarié couvert par l'Unedic à niveau de revenu équivalent, la cotisation GSC serait de 3,4 %, contre 6,45 % à l'Unedic si l'entrepreneur pouvait y être assuré.

D'autres assurances privées, telles celle proposée par l'Association pour la protection des patrons indépendants ou celle du groupe APRIL, proposent une couverture semblable.

(2) Une extension limitée aux cas de liquidation judiciaire

Lors de la campagne présidentielle avait été annoncé que « les entrepreneurs auraient droit à l'assurance-chômage ».

L'application de cette promesse est en réalité bien plus restrictive.

En effet, réagissant à l'accord national interprofessionnel sur l'assurance-chômage, le Gouvernement a indiqué, le 5 mars 2018, que les travailleurs indépendants (agriculteurs, artisans, micro-entrepreneurs, commerçants indépendants ) qui actuellement ne bénéficient pas d'une couverture chômage, auraient désormais droit, en cas de liquidation judiciaire , à une allocation de 800 euros par mois durant 6 mois , un montant forfaitaire et perçu sous réserve que leur activité ait généré un montant significatif durant deux ans. Pour rappel, 50 000 à 60 000 défaillances d'entreprises se produisent chaque année. Aucune cotisation supplémentaire ne sera prélevée pour financer ce nouveau droit.

Ces mesures devraient bénéficier à environ 30.000 bénéficiaires par an pour un coût de 140 millions. L'allocation sera financée grâce à la hausse de 1,7 % de la CSG et versée par Pôle emploi.

Si l'assurance-chômage était étendue à 300 000 travailleurs indépendants, son coût serait porté à 3,2 milliards d'euros 353 ( * ) , selon une estimation de France Stratégie en mai 2017 354 ( * ) .

En conséquence, le Conseil économique, social et environnemental préconise, dans son étude consacrée aux nouvelles formes du travail indépendant, de circonscrire une éventuelle future négociation d'une couverture chômage aux seuls travailleurs indépendants qui recourent, pour l'exercice de leur activité professionnelle, aux plateformes de mise en relation par voie électronique. Le groupe des employeurs s'est toutefois opposé à cette préconisation en faveur du recours à une assurance privée volontaire.

Pourtant, et comme le plaide M. François Hurel, président de l'Union des Auto-Entrepreneurs 355 ( * ) , renoncer à l'assurance-chômage des indépendants serait perdre de vue l'un des objectifs du gouvernement : « garantir à tous les actifs une équité dans la sécurisation de leur parcours professionnel, et, via un transfert du financement des cotisations sociales vers la CSG, en assurer une forme d'universalité ». Ce serait également « passer à côté d'une demande de plus en plus affirmée chez la majorité de ces nouveaux "micro-entreprenants" qui souhaitent créer leur activité, tester un projet, de façon souple et sécurisée ».

Réserver cette indemnisation aux seuls cas de liquidation judiciaire, serait enfermer l'entrepreneuriat dans l'échec, au lieu d'encourager la prise de risque et de donner le droit à une capacité de rebond . Cette extension est aujourd'hui nécessaire à la promotion de l'entrepreneuriat dans notre pays.

A l'occasion de l'examen de la réforme de l'assurance-chômage 356 ( * ) au Parlement, ce sujet ne manquera pas d'être débattu.

3. Un droit des entreprises en difficulté complexe qui privilégie le maintien de l'emploi

a) Un droit qui met l'accent sur la prévention

Jusqu'à l'adoption du code de commerce en 1807, le droit de la « faillite » avait surtout pour vocation de punir le débiteur défaillant . Cette vision pénale de la faillite s'est atténuée au XIXe siècle avec la suppression de la contrainte par corps le 22 juillet 1867, la création en 1889, à côté de la procédure de faillite, de la liquidation judiciaire pour les débiteurs de bonne foi et, en 1955, la mise en place du règlement judiciaire afin de permettre au débiteur d'obtenir un accord, autrefois appelé concordat. Ces deux procédures furent conservées par la loi du 13 juillet 1967.

Le droit de la défaillance des entreprises était à l'origine réservé aux seuls commerçants (d'où sa place dans le Code de commerce de 1807).

Il a été étendu aux personnes morales de droit privé même non commerçantes (1967), aux artisans (1985), aux agriculteurs (1988), puis enfin à tous les professionnels indépendants y compris les professions libérales (2005), qui représentent 25 % des entreprises françaises.

Ce droit doit, d'une part, tenir compte des droits prioritaires des créanciers titulaires de sûretés par rapport aux autres créanciers et actionnaires, et ce, afin de garantir l'efficacité des sûretés et garantir l'accès au crédit privé des entreprises et, d'autre part, donner à l'entreprise viable une véritable chance de rebond , ce qui suppose que les actifs permettant la poursuite de son activité ne soient pas saisis par les créanciers titulaires de sûretés.

La France est le seul pays de l'OCDE autorisant le juge à pouvoir faire approuver un plan de continuation de l'entreprise , affectant les droits des créanciers titulaires de sûreté, sans que le consentement d'une partie au moins des créanciers ne soit nécessaire 357 ( * ) et sans que les créanciers titulaires de sûretés ne puissent être moins bien traités que dans un scénario liquidatif.

Les principaux éléments de ce droit, d'une complexité rare, peuvent être résumés ainsi :

|

Mandat ad hoc |

Conciliation |

Sauvegarde |

Redressement judiciaire |

|

|

Situation de l'entreprise |

Difficultés avérées ou prévisibles sans cessation des paiements |

Difficultés avérées ou prévisibles. Cessation des paiements possible (si < 45 jours) |

Difficultés avérées ou prévisibles (sans cessation des paiements) |

Cessation des paiements (< 45 jours) |

|

Finalité du dispositif |

Résolution des difficultés/ Accord amiable avec les principaux créanciers |

Résolution des difficultés/ Accord amiable avec les principaux créanciers - possibilité d'homologation Privilège de new money |

Moratoire dans le cadre d'un plan de sauvegarde |

Moratoire dans le cadre d'un plan de continuation ou de cession des activités de l'entreprise |

|

Ouverture du dispositif |

À l'initiative du dirigeant |

À l'initiative du dirigeant |

À l'initiative du dirigeant |

Initiative du dirigeant, assignation d'un créancier ou saisine du tribunal par le parquet |

|

Impact sur les dettes |

Négociation amiable |

Négociation amiable |

Gel du passif pendant la procédure |

Gel du passif pendant la procédure |

|

Publicité |

Confidentiel |

Confidentiel |

Non confidentiel |

Non confidentiel |

|

Autonomie de gestion du dirigeant |

Liberté de gestion |

Liberté de gestion |

Gestion surveillée ou assistée par l'administrateur judiciaire |

Gestion assistée ou assurée totalement par l'administrateur |

|

Sort des cautions et garanties consenties |

À négocier |

Cautions (et assimilées) personnes physiques et morales peuvent se prévaloir de l'accord constaté ou homologué |

Cautions (et assimilées) personnes physiques peuvent se prévaloir des délais du plan |

Cautions personnes physiques protégées uniquement pendant la période d'observation |

|

Honoraires |

Imputation des coûts éventuels de restructuration à l'entreprise Rémunération fixée par le juge sur proposition des parties |

Imputation des coûts éventuels de restructuration à l'entreprise Rémunération fixée par le juge sur proposition des parties |

Barème légal, honoraires arrêtés par le président de la cour d'appel au-delà du seuil |

Barème légal, honoraires arrêtés par le président de la cour d'appel au-delà du seuil |

|

Durée |

Prorogeable sans limite |

5 mois maximum |

18 mois maximum |

18 mois maximum |

JUDICIAIRE Source : Le guide de l'entrepreneur éclairé , FHB Editions

(1) La difficulté d'anticiper et d'appréhender la cessation de paiement

La plupart du temps, l'entrepreneur attend de rencontrer des difficultés de trésorerie pour s'inquiéter de la santé de son entreprise. Ces tensions ne sont pas des signaux d'alerte car il est parfois déjà trop tard.

L'anticipation doit permettre de traiter au mieux ces difficultés.

(a) Un référentiel d'anticipation

Plusieurs éléments peuvent permettre à l'entrepreneur d'agir au plus tôt :

|

• Carence ou insuffisance d'accompagnement comptable |

|

• Arbitrages dans les paiements courants : témoins d'un mode de financement inadapté du BFR ou d'une rentabilité insuffisante, ils sont toujours graves ! |

|

• Menaces de résiliation d'un contrat pour impayé, d'assignation en paiement d'un fournisseur, de mise en demeure visant la clause résolutoire du bail commercial : ces difficultés en engendreront de nouvelles ! Il faut agir immédiatement. |

|

• Menaces de dénonciation de concours bancaires ou de refus de financement : la confiance des banques est un indicateur à prendre en compte. |

|

• Engagements disproportionnés par rapport à la rentabilité de l'entreprise : renégociez ! |

|

• Sous-rentabilité (au regard des engagements financiers) ou déficit structurel (charges d'exploitation non couvertes par les marges) : identifiez les foyers de perte, repensez la stratégie. |

|

• Pertes exceptionnelles à financer : estimez les conséquences sur votre trésorerie, envisagez des moratoires auprès des créanciers les moins critiques voire institutionnels (saisine CCSF). |

|

• Blocage dans la gérance, litige ou mésentente entre associés : courez vers un médiateur ! |

|

• Dépendance économique : le piège se refermera ! Diversifiez-vous. |

|

• Sureffectif structurel : l'entrepreneur éclairé sait ajuster ses charges à son activité pour préserver le maximum d'emplois sur la durée. |

|

• Débauchage de personnel clé : protégez-vous au moyen, par exemple, de clauses de non-concurrence et, si elles ne suffisent pas, analysez les conséquences sur l'activité. |

|

• Difficultés de recouvrement du poste clients : c'est comme le lait sur le feu ! Leurs décalages sont vos décalages, restez vigilant ! |

|

• Difficultés d'un client important : gare à l'effet domino ! |

|

• Réorientation stratégique nécessitant de nouveaux financements : redoublez d'attention et d'échanges pour accompagner cette phase de développement. Source : Le guide de l'entrepreneur éclairé , FHB Editions |

(b) Des lanceurs d'alerte

Quatre catégories de lanceurs d'alerte internes ou externes de l'entreprise peuvent intervenir dès lors qu'ils relèvent dans ses comptes ou son environnement des éléments laissant présager l'existence de difficultés qui peuvent compromettre sa pérennité et dont la direction ne prendrait pas la juste mesure :

1. le commissaire aux comptes , obligatoire ou facultatif, en fonction de la structure juridique et du chiffre d'affaires de l'entreprise), qui doit alerter le dirigeant dès qu'il relève des faits de nature à compromettre la continuité de l'exploitation - et en informer le tribunal de commerce, s'il constate que les décisions prises sont insuffisantes ;

2. les associés (pour une SARL) ou les actionnaires représentant au moins 5 % (pour une société par actions), qui peuvent interpeller deux fois par an le dirigeant par écrit sur tout fait de nature à compromettre la continuité de l'exploitation ;

3. le comité d'entreprise (ou, à défaut, les représentants du personnel), qui peut alerter la direction, avec l'aide d'un expert, sur des faits de nature à affecter de manière préoccupante l'entreprise ; faute de réaction suffisante du dirigeant, les représentants du personnel pourront saisir l'organe collégial de direction ou d'administration et, à défaut, les associés ;

4. le président du tribunal de commerce ou de grande instance, qui peut convoquer le dirigeant à un entretien pour l'inciter à réagir et envisager avec lui comment redresser la barre - et, si nécessaire, obtenir de tiers 358 ( * ) des renseignements de nature à lui donner une exacte information sur la situation de l'entreprise : si les difficultés avérées sont considérables, il pourra préconiser une conciliation ou sensibiliser le procureur, qui pourra alors saisir le tribunal pour l'ouverture d'une procédure collective, dans le souci de préserver au mieux les partenaires de l'entreprise.

Ces différentes procédures d'alerte, qui comportent plusieurs phases et dépendent de la structure juridique de chaque entreprise, sont peu coercitives : « elles obligent le dirigeant à ouvrir les yeux, sinon à réagir concrètement face à la menace » 359 ( * ) .

L'entrepreneur a tout à gagner de s'entourer de conseils. Les centres d'information sur la prévention des difficultés des entreprises, les observatoires judiciaires ainsi que les cellules de prévention des tribunaux de commerce, s'ils n'ont pas un devoir d'alerte, jouent un rôle crucial en informant bénévolement les chefs d'entreprise en difficulté sur les outils offerts par la loi pour les aider à traverser ces difficultés. Les experts-comptables pourraient également jouer ce rôle de lanceurs d'alerte.

Les groupements de prévention agréés 360 ( * ) (pour un commerçant ou un artisan, une EIRL et toute personne morale de droit privé) fournissent à leurs adhérents, de façon confidentielle, une analyse comptable et financière des informations transmises sur leur entreprise et peuvent proposer, en cas de détection d'indices de difficultés, l'intervention d'un expert ou d'un médiateur.

(2) Des procédures qui peuvent s'enchaîner

Ces différentes procédures peuvent se succéder : mandat ad hoc , puis conciliation, puis procédures judiciaires hybrides (sauvegarde accélérée, sauvegarde financière accélérée) ou procédure judiciaire classique (sauvegarde, redressement judiciaire).

(a) Les procédures préventives

Amiables (non obligatoires) et confidentielles (afin d'éviter le « suraccident » d'une perte de confiance dans l'entreprise et/ou son dirigeant), les procédures préventives permettent, dans 70 % des cas, de résoudre des difficultés (recul du chiffre d'affaires et de la rentabilité rendant trop élevées les charges d'emprunts ; dénonciation de concours bancaires ; litige entre associés risquant d'entraîner la paralysie de l'entreprise ; assignation d'un fournisseur ; sous-capitalisation de l'entreprise ; accompagnement de la cession d'une entreprise en difficulté ; recherche de financements en vue de soutenir une réorientation stratégique ; LBO 361 ( * ) supposant une restructuration de la dette ; bris de ratios financiers...). Elles prennent deux formes :

- le mandat ad hoc , formule très souple et peu encadrée légalement ;

- la conciliation , plus encadrée, qui permet l'homologation judiciaire d'un accord.

Un mandat est donné par le président du tribunal de commerce à un professionnel, souvent un administrateur judiciaire, qui est choisi par l'entreprise en difficulté.

Ces deux procédures sont souples, rapides (la conciliation est limitée à 5 mois), et préservent la marge de manoeuvre de l'entrepreneur qui demeure libre de la gestion de l'entreprise et des orientations de la négociation (il peut à tout moment y mettre un terme ou récuser le médiateur).

La procédure de conciliation offre des leviers de négociation plus forts :

- elle est compatible avec l'état de cessation des paiements de l'entreprise ;

- elle permet l'octroi de délais de grâce pendant la procédure, tant à l'égard des créanciers attraits que des créanciers non attraits 362 ( * ) ou en cours d'exécution de l'accord ; ces délais sont possibles pour les créanciers signataires, peu importe que ce soit dans le champ de l'accord ou non ; enfin, il n'y a pas d'anatocisme 363 ( * ) pour les créances de l'accord ou les créances attraites à la procédure et échues à l'ouverture ;

- elle constitue l'étape préalable à des outils plus coercitifs (constitution des comités de créanciers 364 ( * ) votant à la majorité des 2/3), qui peuvent servir en cas (de risque) d'échec d'accords unanimes amiables (sauvegarde accélérée, sauvegarde financière accélérée, prepack cession , etc.) ;

|

Le prepack cession Directement inspiré du droit américain de la faillite, le prepack cession a été introduit dans le Code de commerce par l'Ordonnance n° 2014-326 du 12 mars 2014 portant réforme de la prévention des difficultés des entreprises et des procédures collectives, entrée en vigueur le 1 er juillet 2014 ( article L. 611-7 du Code de commerce ). Il consiste en la préparation, dans le cadre d'une procédure amiable, de la cession de tout ou partie des actifs du débiteur . Cette cession sera ensuite arrêtée et mise en oeuvre dans le cadre d'une procédure collective par un plan de cession. Le Tribunal va pouvoir ainsi arrêter un plan de cession déjà pré-négocié dans le cadre de procédures préventives, ce qui permet un gain de temps considérable. En effet, la recherche de candidats repreneurs aura d'ores et déjà été effectuée pendant la phase amiable. Cette procédure met en place un processus rapide permettant de diminuer au maximum le temps de mise en oeuvre du plan de cession qui aura été préparé préalablement en phase amiable alors que traditionnellement, il est préparé dans le cadre du lancement d'un appel d'offres pendant la procédure collective. La cession étant envisagée dans le cadre d'une procédure amiable, elle bénéficie de la sécurité, de la souplesse, et surtout de la confidentialité de la conciliation et du mandat ad hoc . |

|

Le prepack cession présente aussi les avantages suivants : en termes de coûts, il permet notamment de réduire les frais relatifs à la période d'observation ; il permet d'obtenir un prix de cession plus intéressant en évitant la dévalorisation des actifs ; le préjudice à l'image et au crédit du débiteur sera amoindri préservant ainsi sa valeur économique. |

La conciliation sécurise les accords face aux risques liés aux périodes suspectes (bien que purement techniques en raison des définitions de la cessation des paiements) et face aux cas de responsabilités. Elle permet aux parties de solliciter que le conciliateur se voie confier une mission spécifique de mandataire à l'exécution de l'accord pour sécuriser les engagements pris.

L'homologation judiciaire de l'accord, qui protège les apporteurs de new money 365 ( * ) , n'est possible que si des prévisions réalistes démontrent la pérennité de l'entreprise (incluant le financement de ses activités) tout en mettant fin à l'état de cessation des paiements, alignant les intérêts des parties à la négociation.

L'objectif des procédures amiables est, à l'issue d'une négociation transparente et impartiale avec l'ensemble des parties, de restaurer durablement la situation de l'entreprise en :

- négociant des moratoires avec les créanciers afin d'obtenir des délais de paiement auprès des fournisseurs et des banques critiques (« amend & extend agreement »), en étalant de façon équilibrée ou en restructurant les dettes financières (réaménagement des crédits, garanties, ratios bancaires ou deleverage 366 ( * ) ) ; en négociant avec les administrations fiscales et sociales pour l'obtention de remises et de délais, ainsi que de financement de créances fiscales (CIR, CICE, carry-back 367 ( * ) ...) ;

- identifiant de nouvelles sources de financement sur la base des propositions chiffrées de restructuration établies avec l'entreprise et ses conseils, et partagées entre tous. La nouvelle stratégie de l'entreprise et les besoins y afférents pourront ainsi être présentés aux parties, pour reconstituer les capitaux propres provenant des actionnaires ou de nouveaux investisseurs et financer les besoins de trésorerie . Grâce au privilège dit de « l'argent frais » ou « new money », les apporteurs de fonds nouveaux ou de prestations nouvelles sont protégés. En cas d'échec et d'ouverture ultérieure d'une procédure collective, les titulaires de ce privilège ne pourront pas se voir imposer des délais dans le plan final et seront remboursés de ces apports à l'arrêté du plan ;

- négociant le passif institutionnel avec le Comité interministériel de restructuration industrielle 368 ( * ) ou avec les Comités départementaux d'examen des problèmes de financement des entreprises 369 ( * ) qui pourront faciliter l'obtention de délais et de remises de dettes publiques auprès du Comité consultatif du secteur financier 370 ( * ) ;

- restructurant l'entreprise ou en engageant sa cession, ce qui peut impliquer une cession d'actifs ou de filiales et, le cas échéant, des négociations pour autoriser l'entreprise à disposer de ses biens qui peuvent avoir été donnés en garantie.

Les limites de ces procédures préventives sont les suivantes :

- les créanciers ne peuvent être forcés ni à participer ni à signer, alors que l'unanimité des parties est requise pour la signature de l'accord final et que les droits des créanciers non attraits ne sont pas affectés : il faudra user de procédures hybrides (procédure amiable qui se finit en procédure judiciaire, telles la sauvegarde accélérée ou la sauvegarde financière accélérée) pour y procéder ;

- ces procédures ne gèlent automatiquement ni les dettes ni les actions initiées par les créanciers ; seuls des délais de grâce de maximum 24 mois peuvent être obtenus en conciliation. De ce fait et de façon générale, les procédures amiables sont plus utiles pour résoudre des difficultés de structure de bilan , et les procédures judiciaires plus efficaces pour résoudre des difficultés liées aux comptes de résultat ;

- le délai de cinq mois pour la conciliation peut s'avérer trop court ;

- aucun aménagement du droit du travail n'est possible.

(b) Les procédures collectives (ou judiciaires)

À la différence des procédures préventives, ces procédures collectives sont publiques, plus longues (18 mois maximum) et conduites dans un cadre judiciaire.

Le contrôle du tribunal se matérialise par le fait qu'il devient l'ultime décisionnaire du sort de la procédure et donc de l'entreprise : il renouvelle ou met fin aux procédures, adopte ou non les plans proposés...

En outre, les pouvoirs de gestion de l'entreprise sont répartis entre le dirigeant et l'administrateur judiciaire, qui est désigné 371 ( * ) , outre un mandataire judiciaire chargé de représenter les intérêts des créanciers.

Dans cet environnement, l'administrateur judiciaire a pour mission d'aider au sauvetage de l'entreprise et d'assister la gestion de celle-ci. Ses pouvoirs sont graduels en fonction de l'étendue des difficultés :

- en sauvegarde, où l'entreprise n'est pas défaillante, il aura en général une simple mission de surveillance ;

- en redressement judiciaire, où l'entreprise est défaillante et la confiance est à recréer avec l'environnement, l'administrateur judiciaire aura au minimum une mission d'assistance , au maximum une mission de représentation totale .

En contrepartie de ce dessaisissement partiel de la direction , les procédures judiciaires offrent un environnement propice au sauvetage de l'entreprise, grâce à des leviers uniques, dont les principaux sont :

- le gel des dettes antérieures à la procédure en vue de leur étalement sans intérêts dans le cadre d'un plan de dix ans maximum, qui pourra, dans les entreprises les plus significatives, être arrêté par la majorité des deux tiers des créanciers réunis par catégories (financiers ou fournisseurs),

- la suspension des poursuites judiciaires,

- la suspension du cours des intérêts pour les dettes à moins d'un an,

- l'intervention de l'AGS 372 ( * ) pour l'avance des indemnités de licenciement voire des arriérés de salaires (en redressement judiciaire),

- la rationalisation des contrats conclus par l'entreprise (résiliation sans préavis et indemnités au passif),

- la reconstitution du patrimoine de l'entreprise ou de ses capitaux propres, avec, si besoin, une refonte forcée de son actionnariat dans les cas les plus graves.

Le droit offre actuellement à l'entreprise en difficulté quatre procédures différentes :

|

Sauvegarde |

Sauvegarde accélérée |

Sauvegarde financière accélérée |

Redressement judiciaire |

|

|

Conditions d'ouverture |

Toute entreprise justifiant de difficultés qu'elle n'est pas en mesure de surmonter mais n'étant pas en cessation de paiement. Elle ne peut être ouverte qu'à l'initiative de l'entreprise, qui peut proposer l'intervention de l'administrateur judiciaire de son choix, sous réserve de la décision finale du tribunal après avis du parquet. |

Elle est obligatoirement précédée d'une procédure de conciliation, qui aura permis l'émergence d'un plan à soumettre aux comités de créanciers à la règle de la majorité des deux tiers. Ses délais sont par ailleurs abrégés (1 à 3 mois). |

Réservée aux entreprises les plus importantes 373 ( * ) engagées dans une procédure de conciliation et qui ne sont pas en cessation des paiements depuis plus de 45 jours |

Toute entreprise dans l'impossibilité de régler ses dettes avec son actif disponible (en cessation de paiement), mais dont la situation permet encore un redressement. Ouverte : à la demande du chef d'entreprise (au plus tard dans les 45 jours suivant la cessation des paiements) ; sur assignation d'un créancier (sauf si une procédure de conciliation est en cours) ; à la demande du procureur de la République (sauf si une conciliation est en cours). |

|

Avantages |

Permet à l'entreprise de geler ses dettes, de se prémunir des poursuites de ses créanciers ou de faire intervenir l'AGS pour le financement des coûts d'éventuels licenciements (en période d'observation ou en exécution du plan de sauvegarde uniquement). |

Conçue pour faciliter le dénouement heureux d'une conciliation qui a échoué en raison de l'opposition d'une minorité de créanciers, elle est réservée aux entreprises importantes 374 ( * ) qui peuvent être en cessation des paiements, à condition que cette situation ne date pas de plus de 45 jours, et qui justifient d'un projet de plan visant à assurer leur pérennité, susceptible de recueillir un soutien suffisamment large de la part des créanciers, réunis en comités par dérogation aux seuils de droit commun. |

Son objectif est d'imposer rapidement à certains créanciers minoritaires récalcitrants, et en présence de créanciers non identifiés (titres de dette négociables sur les marchés financiers), une restructuration financière pré-négociée et ayant recueilli un large soutien des créanciers concernés, afin de préserver l'activité opérationnelle de l'entreprise en difficulté. |

Elle permet de geler les poursuites des créanciers ainsi que les dettes de l'entreprise, sous le contrôle de l'administrateur judiciaire, le temps de mener sa restructuration et de démontrer la faisabilité d'une continuation de l'activité ainsi que du remboursement des dettes. |

|

Modalités |

Le tribunal désigne un administrateur judiciaire, ainsi qu'un mandataire judiciaire (qui dresse l'état du passif). Les salariés sont représentés dans la procédure. Des créanciers (jusqu'à 5) peuvent être désignés en tant que contrôleurs. Le jugement du tribunal ouvre une période dite « d'observation » de 6 mois, renouvelable une fois (sauf prorogation exceptionnelle de 6 mois complémentaires maximum, sur demande du ministère public). Durant cette période, le dirigeant continue à assurer seul la gestion de l'entreprise. Il peut être assisté par l'administrateur judiciaire sur certains aspects, dont la gestion de la trésorerie. |

Ouverte à la demande du dirigeant, cette procédure permet de bénéficier d'un gel de dettes pendant au maximum 3 mois. À défaut de plan dans ce délai, le tribunal met fin à la procédure. |

Elle donne lieu à un plan de sauvegarde arrêté par jugement dans un délai maximum de 2 mois. |

Le tribunal désigne un juge-commissaire, un administrateur judiciaire ainsi qu'un mandataire judiciaire. Les salariés sont représentés dans la procédure et des créanciers (jusqu'à 5) peuvent être désignés contrôleurs. L'entreprise ne peut plus bénéficier des procédures préventives. Le redressement judiciaire prévoit une période d'observation de 12 mois maximum (sauf prorogation exceptionnelle jusqu'à 6 mois complémentaires, sur demande du ministère public). |

|

Effets |

La procédure, non confidentielle, peut aboutir à un plan de sauvegarde, arrêté par jugement du tribunal de commerce et opposable à tous les créanciers de l'entreprise. Seule une cession partielle de l'entreprise est possible : en sauvegarde, le dirigeant reste et restera maître à bord. |

Elle affecte l'ensemble des créanciers, excepté les salariés et les créanciers alimentaires. |

Cette procédure est semi-collective puisqu'elle n'a d'effet que sur les créanciers financiers. |

Sur décision du tribunal, la procédure débouche soit sur un plan de continuation, soit sur un plan de cession, soit sur la liquidation judiciaire de l'entreprise, lorsque le redressement est manifestement impossible. |

Source : Le guide de l'entrepreneur éclairé , FHB Editions

(c) Le redressement a pour objectif la recréation de valeur

La procédure collective est souvent perçue par le chef d'entreprise comme une sanction alors qu'elle fait naître une chance de perdurer. En redressement judiciaire, tout est mis en oeuvre pour sauver l'activité, prioritairement avec la même équipe dirigeante, la cession étant subsidiaire (si aucun plan de redressement sérieux n'est présenté). Mise à l'abri des poursuites de ses créanciers, l'entreprise peut se concentrer sur les moyens de se restructurer rapidement.

Outre ce gel des poursuites, l'entreprise bénéficie du gel du passif 375 ( * ), lequel sera étalé dans le cadre du plan de continuation , qui lui permet de reconstituer sa trésorerie ou de financer sa restructuration. L'administrateur judiciaire, spécialiste de la gestion des biens d'autrui, doit réaliser un bilan diagnostic de l'entreprise qui va déterminer la faisabilité d'une continuation d'activité.

À l'issue de la procédure d'observation qui doit permettre à l'entreprise en difficulté de faire la preuve de la possibilité d'une continuation de l'activité et du remboursement de ses dettes, l'étalement de ces dettes sans intérêts sur au plus 10 années est une voie privilégiée du plan de redressement 376 ( * ) .

Pour veiller à sa mise en oeuvre et procéder au règlement des créanciers de ces dispositions, un commissaire à l'exécution du plan est nommé. Dès sa mise en oeuvre, la société redevient « in bonis » 377 ( * ) et le dirigeant retrouve seul sa signature, mais le Kbis mentionnera le plan de continuation jusqu'à l'apurement total du passif, avec possibilité de solliciter la suppression de ces mentions plus rapidement auprès du greffe.

À défaut, « si le ou les plans proposés apparaissent manifestement insusceptibles de permettre le redressement de l'entreprise ou en l'absence de tels plans » 378 ( * ) , le tribunal peut ordonner la cession totale ou partielle de l'entreprise. Cela intervient lorsqu'un plan de continuation est exclu, c'est-à-dire en cas d'impossibilité de payer le passif du fait d'une rentabilité insuffisante, d'un échec de négociation ou de l'absence de moyens pour réduire le passif, ou encore d'impasse de trésorerie à bref délai. Lorsque des offres de reprises sont présentées, le choix du tribunal doit être guidé par l'objectif de la sauvegarde la plus pérenne possible de l'emploi.

(d) La liquidation judiciaire n'est pas une sanction

Le tribunal a la faculté de prononcer la liquidation judiciaire à tout moment dès l'ouverture de la procédure collective si l'entreprise n'est pas viable et son redressement manifestement impossible - souvent parce que la procédure a été ouverte trop tardivement : à l'issue de la période d'observation, à défaut de plan de redressement ; à tout moment de la phase d'observation ou en cas d'inexécution du plan ; en cas de résolution d'un plan de sauvegarde ou de continuation.

La procédure de liquidation judiciaire a pour but de régler les dettes de l'entreprise en procédant à la vente de ses biens. Elle entraîne la dissolution de la société. Pour le cabinet spécialisé FHB : « Il ne s'agit pas en soi d'une sanction, mais d'une mesure dictée par le souci de l'intérêt collectif : par effet domino, une entreprise qui crée de nouvelles dettes affecte négativement son environnement économique ».

Dès l'ouverture de la procédure, le tribunal désigne un liquidateur. Dans la plupart des cas, il a été le représentant des créanciers désigné pendant la procédure de redressement judiciaire. Il est chargé de vendre les actifs de l'entreprise par des enchères publiques ou de gré à gré, puis de répartir le produit des ventes entre les créanciers, sous le contrôle d'un juge-commissaire.

Durant cette période, l'entrepreneur est dessaisi de l'administration et de la disposition de ses biens, mais peut procéder aux licenciements économiques nécessaires.

La procédure est close lorsqu'il n'existe plus de passif exigible, que le liquidateur dispose des sommes suffisantes pour rembourser les créanciers ou que l'insuffisance de l'actif rend impossible la poursuite de l'opération : on procède alors à la clôture pour insuffisance d'actif . C'est ainsi une procédure qui aboutit à l'effacement des dettes et permet le rebond de l'entrepreneur personne physique.

Exceptionnellement, elle peut être assortie d'une période de poursuite d'activité pour les besoins de la liquidation ou pour organiser une cession d'activité ou d'actifs.

b) Un droit du redressement d'entreprise qui pratique « l'acharnement thérapeutique »

Il résulte de ce rapide panorama et comme l'a relevé la commission des Lois du Sénat dans son rapport précité lors de la ratification des ordonnances de 2014, que « ces réformes successives cherchent à concilier approche juridique et approche économique, au risque parfois, selon votre rapporteur, de présenter des risques de contradiction . La logique toujours croissante de `boîte à outils' du livre VI du code de commerce n'est pas toujours compatible avec l'exigence de lisibilité du droit pour les chefs d'entreprise et la cohérence procédurale d'ensemble » 379 ( * ) .

Les auditions réalisées à l'époque ont relevé la complexité croissante du droit des entreprises en difficulté, qui semble parfois évoluer davantage en fonction des grandes entreprises que de la situation générale des entreprises.

Cette complexité du droit des procédures collectives résulte aussi de la création de nouvelles procédures, sans cesse plus ciblées, pour s'adapter à toutes situations en créant un continuum rendant parfois difficile l'appréciation de l'adéquation de la procédure applicable à la situation économique de l'entreprise.

A l'occasion de la troisième Journée des entreprises du Sénat, le 29 mars 2018, Mme Sophie Vermeille, présidente de Droit et croissance a ainsi souligné que : « depuis dix ans, le droit des faillites a été réformé à cinq reprises avec, chaque fois, des résultats mitigés. Le législateur a pris conscience du risque qu'il y avait à trop asphyxier les créanciers, mais n'a agi qu'en apposant des rustines pour corriger les effets pervers de dispositifs imparfaits. À sa décharge toutefois, il est malaisé de légiférer de manière simple et efficace en la matière. Il serait souhaitable que les pouvoirs publics adoptent une approche plus globale de ces questions, que la Commission européenne encourage » avec sa proposition de directive du 22 novembre 2016.

Cette situation soulève le problème de l'accessibilité de ce droit en particulier pour les PME, problème qui ne se pose pas pour les grandes entreprises, lesquelles peuvent se faire assister de conseils adéquats. En outre, même si toutes les dispositions du livre VI du code de commerce n'ont pas vocation à être appliquées aux petites entreprises, elles accentuent néanmoins l'image de complexité de ce droit, au rebours de la nécessité d'inciter les entreprises à anticiper les difficultés et à s'adresser au tribunal le plus tôt possible.

L'autre caractéristique de ce droit est que beaucoup trop d'entreprises non viables sont artificiellement maintenues en vie , ce qui conduit à appauvrir le gage des créanciers. Plus le temps passe, plus la valeur des actifs de l'entreprise diminue. Lorsque la liquidation est prononcée, l'existence de trop nombreux privilèges primant les droits des créanciers titulaires de sûretés, et la lenteur des procédures, rendent illusoire, à certaines exceptions près, le recouvrement d'au moins une partie de leurs créances, par les créanciers titulaires de sûretés.

À cet égard, compte tenu de ce degré de complexité, de nombreuses personnes entendues en audition par la commission des Lois en 2015 avaient jugé nécessaire « de faire désormais une pause » dans les réformes du livre VI du code de commerce.

Cette pause se trouve remise en question par les nouvelles perspectives ouvertes par le Président de la République.

c) Vers un droit franco-allemand de la faillite en 2024 ?

Le Président de la République a annoncé dans son discours à la Sorbonne du 27 septembre 2017 sur « l'Initiative pour une Europe souveraine, unie, démocratique » qu'il souhaitait proposer « en premier lieu à l'Allemagne un partenariat nouveau » et notamment pour « se donner d'ici à 2024 l'objectif d'intégrer totalement nos marchés en appliquant les mêmes règles à nos entreprises, du droit des affaires au droit des faillites ».

L'accord de coalition CDU-CSU-SPD 380 ( * ) présenté le 12 mars 2018, reprend cette proposition et évoque « la réalisation d'un espace économique franco-allemand doté de règles uniformes, notamment en matière de droit des sociétés et de faillite, et de rapprochement de l'assiette de l'impôt sur les sociétés » 381 ( * ) .

Le nouveau Traité de l'Elysée qui doit être conclu en 2018 reprendrait également cette perspective d'unification franco-allemande du droit de l'entreprise, du droit des faillites et de la fiscalité.

Cette convergence du droit des faillites requiert au préalable une évaluation des deux systèmes afin d'apprécier le plus performant.

La réponse est sans appel. Selon le classement 2017 de Doing Business en effet, la France occupe la 28 ème position et l'Allemagne la 4 ème pour ce qui est de l'efficacité des procédures d'insolvabilité.

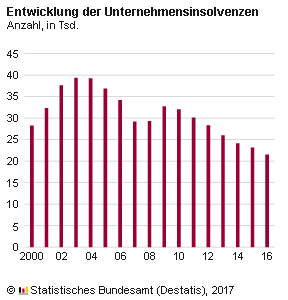

En 2016, on a recensé 21 518 faillites d'entreprises allemandes contre 58 057 d'entreprises françaises 382 ( * ) , soit 2,7 fois plus que notre principal partenaire économique.

Ce nombre, figuré dans l'histogramme ci-dessous, est tombé en Allemagne à 15 169 pour les neuf premiers mois de 2017, en baisse de 8 % par rapport à la même période en 2016.

Le différentiel s'accroît puisque il s'élevait à 40 % en 2011, avec 30 099 défaillances d'entreprises en Allemagne contre 50 485 pour la France.

Depuis le début des années 1990, l'Allemagne affiche un nombre annuel de défaillances plus faible que la France. Si les chiffres ont convergé au début des années 2000 (à la baisse pour la France et à la hausse pour l'Allemagne), ils suivent depuis 2005 une trajectoire diamétralement opposée. En Allemagne, les défaillances sont inférieures à leur niveau d'avant l'éclatement de la bulle internet, qui était d'environ 30 000 ouvertures annuelles de procédures judiciaires, tandis qu'elles ont fortement augmenté en France avec la crise de 2008-2009 pour se stabiliser depuis 2010 au-dessus de 50 000 ouvertures.

Deux divergences essentielles dominent entre les droits français et allemand :

1/ alors que le droit français a développé une grande variété de procédures amiables (mandat ad hoc , conciliation) ou judiciaires (redressement judiciaire, liquidation judiciaire, liquidation judiciaire simplifiée, sauvegarde, sauvegarde financière accélérée), le droit allemand se fonde sur une seule procédure ;

2/ alors que le droit français offre une protection faible aux créanciers par rapport aux autres parties, notamment les actionnaires, le droit allemand se situe dans une position intermédiaire en termes de protection des créanciers. En France, le débiteur a le monopole de la présentation du plan de sauvegarde et les créanciers sont seulement invités à formuler un avis, non liant, sur ce plan. En Allemagne, un juge dirige la procédure collective mais doit obtenir l'accord des créanciers pour toute restructuration du passif.

(1) La loi allemande de l'insolvabilité de 1999383 ( * )

La loi InsO 384 ( * ) organise la fusion des différentes procédures collectives pendant la phase préliminaire, au cours de laquelle un administrateur est généralement désigné pour gérer le patrimoine du débiteur. Quelques semaines après l'ouverture de la procédure d'insolvabilité, l'administrateur présente aux créanciers un rapport exposant la situation économique de l'entreprise et analysant les perspectives de redressement. L'assemblée des créanciers prend alors la décision d'arrêter ou de poursuivre l'activité de l'entreprise. Dans le second cas, il existe deux possibilités : le redressement par cession ou le redressement par le débiteur dans le cadre d'un plan de résorption de l'insolvabilité, procédure inspirée du chapitre 11 américain.

L'article premier de la loi précise toutefois que la procédure pour insolvabilité vise à « satisfaire collectivement les créanciers d'un débiteur, en réalisant les actifs de ce dernier et en en partageant le produit, ou en adoptant une solution dérogatoire dans le cadre d'un plan de résorption de l'insolvabilité visant notamment la sauvegarde de l'entreprise ». La sauvegarde de l'entreprise apparaît donc comme un objectif second par rapport à la satisfaction des créanciers, à rebours du droit français.

(2) La réforme de 2005

En Allemagne, la procédure du « plan d'insolvabilité » qui permet, par dérogation à la rigidité du droit commun, d'organiser un redressement en préservant la personne morale, n'a pas rencontré le succès escompté. Oseo n'avait recensé, dans son étude de 2008, que 168 plans d'insolvabilité en 2004.

Les critiques portées contre les insuffisances du cadre juridique en vigueur depuis 1999 ont conduit le législateur allemand à insuffler un nouvel élan au droit allemand de l'insolvabilité avec la loi dite « amendement ESUG » 385 ( * ) , en vigueur depuis 2012.

En définitive, la réforme ESUG a souhaité rendre plus attractives les restructurations en Allemagne dans un contexte de « tourisme de l'insolvabilité » qui profitait au Royaume-Uni, et que les directives européennes ont entendu combattre, et favoriser l'ouverture des procédures plus en amont des difficultés. Le pari est donc de favoriser les chances de parvenir à un redressement, et de développer les restructurations négociées, dans l'intérêt de chacune des parties.

d) Un long chemin pour une convergence franco-allemande

(1) L'analyse comparée d'Oseo de 2008 a montré deux systèmes très divergents386 ( * )

La législation allemande étend l'initiative du déclenchement d'une procédure de liquidation aux créanciers dès lors que ceux-ci sont en mesure de faire valoir un motif sérieux et légitime. Toutefois, il ressort que cette possibilité n'est exercée que de manière marginale. En effet, les déclenchements à l'initiative du débiteur représentent 91,8 % des dossiers étudiés.

Un des objectifs de la réforme de 1999 était d'atteindre un taux d'ouverture des dossiers plus élevé dans l'idée de faire bénéficier un plus grand nombre de créanciers des gains potentiels de la coordination du recouvrement ainsi que d'accroître les chances de continuation des entreprises défaillantes. Oseo a calculé que si la proportion de dossiers ouverts avait fortement progressé sur la période 1998-2002, la proportion se serait stabilisée autour de 50 % pour les années postérieures à 2002. De ce point de vue, la réforme a atteint partiellement son objectif. Cependant, un accroissement du nombre de dossiers ouverts n'implique pas une amélioration des taux de récupération des créanciers, augmentation qui permettrait d'affirmer que les entreprises entrent dans la procédure dans une situation moins mauvaise.

L'étude conduite par Oseo a montré que, parmi les trois critères juridiques d'ouverture des procédures collectives, le critère de la cessation de paiements imminente apparaît comme très largement marginal (2,4 % des cas recensés). L'ambition de la législation de 1999 d'anticiper le déclenchement de la procédure apparaît inefficace. De la même manière, le critère de surendettement n'est que rarement invoqué (1,44 % des cas étudiés). C'est le critère de cessation des paiements associé au surendettement qui est le critère principal présidant au déclenchement d'une procédure (73 % des cas).

Le poids moyen (moyenne de ratios) des coûts de faillite 387 ( * ) représente 40,1 % des montants recouvrés. Ce chiffre, élevé, rend également compte de la petite taille des entreprises considérées. En effet, la rémunération de l'administrateur est fixée sur la base des montants recouvrés et selon un barème dégressif.

La durée moyenne de la procédure pour l'Allemagne s'élève à 39 mois et 10 % des procédures durent plus de 64 mois. Toutefois, ces durées ne peuvent être comparées directement à la durée des procédures françaises 388 ( * ) .

Les issues de la procédure de faillite en Allemagne permettent une répartition finale des créances dans 67 % des cas et la part des dossiers clos pour absence ou insuffisance de masse représente, respectivement, 11 % et 12 % des cas.

En comparant les procédures, la note établit que :

- la France se distingue par une part plus importante de redressements, continuation et cession (5 %) car la survie de l'entreprise est prioritairement recherchée, tandis qu'en Allemagne, la liquidation apparaît comme une issue naturelle de la procédure pour les PME ;

- le coût des faillites est très élevé en Allemagne (47 000 euros en moyenne) par rapport à la France (5 000 euros), laquelle compte cependant de nombreux dossiers impécunieux dont les coûts sont supportés par les administrateurs et mandataires ;

- les entreprises défaillantes présentent des structures de passif (évaluées sur la base des trois groupes de créanciers retenus par l'étude) très différentes qui traduisent des conceptions diamétralement opposées du traitement des difficultés financières des entreprises.

La législation allemande se caractérise par une mutualisation très large des pertes . En particulier, les organismes sociaux, l'équivalent de l'ANPE et le fisc sont chirographaires dans la procédure. Ainsi, l'« ANPE » allemande, qui se substitue dans une large mesure aux salariés, absorbe une partie conséquente des pertes induites par la défaillance. Cela constitue un mécanisme de socialisation des pertes sur recouvrement : le système accordant peu de privilèges, c'est la collectivité qui supporte ces pertes à travers ces organismes auxquels la loi n'accorde qu'un statut de chirographaires.

En France se dessine le mécanisme inverse : la loi accorde des privilèges aux parties « hors contrats financiers », à savoir l'État et les salariés , qui, dès lors qu'une procédure est ouverte, captent l'essentiel du passif privilégié . Les sécurités s'en trouvent naturellement amoindries, à la fois en part des passifs et en taux de récupération. La procédure collective apporte alors des distorsions aux relations contractuelles initiales.

En conclusion de l'étude, Oseo rappelle que « la France considère la faillite comme un outil de politique économique destiné à sauvegarder les entreprises . Il faut donc offrir aux partenaires impliqués une procédure attractive et plutôt bon marché. À l'opposé, en Allemagne, où les relations banques-entreprises sont plus étroites, on peut s'attendre à ce que les efforts de résolution privée des difficultés soient plus développés. Dans cette logique, le déclenchement d'une procédure collective peut s'interpréter comme l'échec de la voie privée. Il en découle que le coût des procédures collectives n'est pas appréhendé comme un facteur essentiel de leur attractivité ».

(2) L'étude de la COFACE de 2012 a montré que l'Allemagne privilégiait les créanciers sur le maintien de l'emploi