B. LE PARTAGE DE LA VALEUR AJOUTÉE DANS LA FILIÈRE AGRO-ALIMENTAIRE EST GLOBALEMENT DÉFAVORABLE AUX PRODUCTEURS DE BASE

La problématique au partage de la valeur ajoutée dans les filière agro-alimentaire illustre un des aspects de ces processus de domination qui mettent en péril la situation économique de nombre d'exploitants agricoles et au-delà même, la dynamique entière de la production agricole. Cette question est sans doute particulièrement sensible pour les agriculteurs des pays en développement. Mais, elle ne leur est pas réservée comme en témoignent les débats ayant cours en France à ce sujet.

Hormis les agriculteurs eux-mêmes, la filière agro-alimentaire réunit, en dehors des producteurs d'intrants nécessaires à la production, trois grandes catégories d'acteurs : les fournisseurs (les industriels de l'agro-alimentaire notamment), les distributeurs et les consommateurs.

Sauf le cas, plutôt rare, où le consommateur accède directement au fournisseur, le schéma de la filière suit la séquence suivante : la production des fournisseurs est vendue aux distributeurs qui vendent leurs services aux consommateurs.

Les deux premiers intervenants ont une activité de production d'où découle une valeur ajoutée. Le consommateur, avec ses achats, bénéficie quant à lui d'un surplus (ou fait bénéficier d'un surplus l'amont de la filière) selon que les prix qu'il paye évolue en-deçà (ou au-delà) du prix de production des fournisseurs de sorte que leur recette unitaire baisse ou monte.

En raisonnant dans le cadre usuel de maximisation des profits, l'objectif de chacun des maillons de la production (fournisseurs et distributeurs) est de maximiser son taux de marge, c'est-à-dire le rapport entre son excédent brut d'exploitation à sa valeur ajoutée.

Moyennant de nombreuses simplifications, cela suppose :

- pour le fournisseur, qu'il écoule ses produits en maximisant la quantité et le prix tout en minimisant ses coûts d'exploitation79(*) ;

- pour le distributeur, le même jeu.

Quant au consommateur, il gagne à ce que les taux de marge agrégés des producteurs (fournisseurs et distributeurs) soient les plus bas possibles (sous la réserve bien sûr que ces niveaux ne découragent pas la production pour ne pas subir de pénuries).

Si l'on tient compte du cadre théorique d'analyse des marchés, c'est le distributeur qui est en meilleure position.

En effet, dans la filière agro-alimentaire, les fournisseurs et les consommateurs sont atomisés (en dépit du processus de concentration des fournisseurs) alors que les distributeurs sont concentrés. Cette configuration confie à ceux-ci un pouvoir de négociation supérieur.

L'acteur qui est le moins économiquement dépendant, c'est-à-dire qui un « profit de réserve » (celui qu'il peut réaliser si un accord n'est pas trouvé) plus élevé, dispose à l'issue de la négociation d'une part du profit supérieure.

Face aux fournisseurs, les distributeurs sont en situation d'oligopsone (quelques acheteurs face à une multiplicité de vendeurs). Face aux consommateurs, ils sont proches d'une situation d'oligopole (quelques vendeurs face à une multiplicité d'acheteurs).

Ces situations sont renforcées par la constitution par les distributeurs de centrales d'achats qui augmentent globalement leur pouvoir de négociation.

De fait, la distribution est très fortement concentrée. Les six plus grands groupements d'enseignes détiennent, en 2007, 72 % de parts de marché parmi les grandes surfaces alimentaires.

Les effets de cette concentration sont démultipliés par le processus de différenciation de la distribution qui renforce le rôle des distributeurs sur chaque segment du marché :

- pour certains produits, il existe encore moins de diversité dans les circuits de distribution que celle observée en moyenne ;

- certaines techniques de fidélisation renforcent la dépendance du fournisseur envers un distributeur donné ;

- les « marques de distributeurs » augmentent leur « profit de réserve » face aux alternatives offertes par les marques nationales.

- dans certaines aires géographiques, le nombre des grands distributeurs est réduit par rapport à une situation normalement concurrentielle...

Des différentes données disponibles, il semble suivre que, si les industriels de l'agroalimentaire parviennent à dégager une rentabilité supérieure à ce qu'elle serait dans un contexte de concurrence pure et parfaite, c'est encore plus vrai pour les grands distributeurs.

Du côté de la rentabilité, les grands distributeurs semblent dégager des résultats supérieurs à ceux des producteurs agroalimentaires surtout quand ceux-ci sont de petite dimension.

De plus, pour les six grands distributeurs (qui réunissent 72 % des parts de marché des produits alimentaires), on relève une augmentation de leur rentabilité depuis le milieu des années 90, observation qui appelle pourtant quelques nuances.

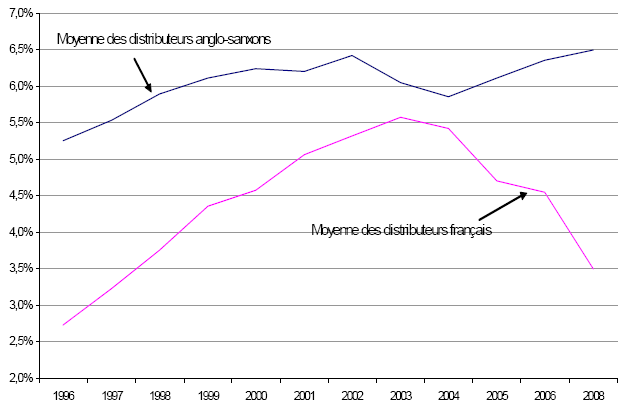

Une étude de Natixis montre que la rentabilité opérationnelle (ratio du résultat d'exploitation sur le chiffre d'affaires) de ces grands groupes, a fortement augmenté dans la deuxième moitié des années 1990. Le taux moyen de rentabilité d'Auchan, Carrefour et Casino est passé de 2,7 % en 1996 à 5,4 % en 2004. Toutefois, une phase de baisse, considérée comme résultant des changements réglementaires subis par le secteur, est intervenue à partir de 2004. Mais, au total, entre 1996 et 2006, la rentabilité est en hausse (+ 1 point de marge pour Auchan ; +1,3 point pour Carrefour ; + 2,5 points pour Casino)80(*).

La distribution française, entre 1996 et 2004, a quasiment rattrapé les niveaux de ses grands concurrents internationaux (Wal-Mart, Target, Kroger et Tesco), avant de s'en éloigner entre 2004 et 2006.

Marge de rentabilité opérationnelle

comparée

des principaux distributeurs français et

anglo-saxons

Source : DGTPE. Trésor-Eco n° 53. Mars 2009

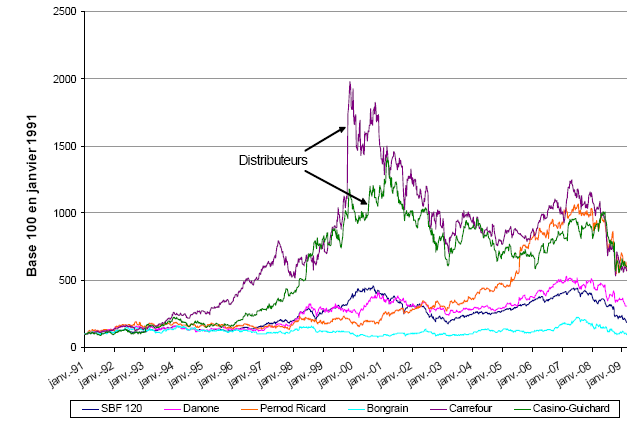

La hausse de la rentabilité des distributeurs s'est traduite par une forte hausse des cours de bourse des grandes entreprises cotées, avec un pic au tournant des années 2000 suivie d'une stabilisation jusqu'au déclenchement de la crise économique et financière.

Capitalisation boursière de deux

distributeurs

et trois industriels des IAA

Source : DGTPE. Trésor-Eco n° 53. Mars 2009

Les capitalisations boursières des trois grands fournisseurs ont été moins dynamiques excepté pour Pernod-Ricard, seul groupe à avoir connu une performance boursière comparable à celle des grands distributeurs.

Ces données ne sont pas entièrement significatives puisque les variations retracées ont été influencées par des opérations de réorganisation des entreprises.

En particulier, certains pics de capitalisation correspondent à des fusions : le pic de la capitalisation boursière de Carrefour en 2000 coïncide avec la fusion avec Promodès, le pic de la capitalisation boursière de Pernod-Ricard en 2005 coïncide avec le rachat d'Allied Domecq.

D'ailleurs, d'après l'étude de Natixis déjà citée, entre 1996 et 2006, la rentabilité opérationnelle des principaux industriels de l'agro-alimentaire a davantage augmenté que celle des distributeurs : + 6 points pour Danone, + 11,8 points pour Pernod-Ricard. En outre, les industriels n'ont pas connu la baisse de rentabilité ressentie entre 2004 et 2006 par les grands distributeurs.

L'évaluation boursière des principaux groupes n'a cependant pas complètement suivi. Sur la période 1991-2009, la capitalisation de Danone a augmenté à peine plus vite que le SBF 120, tandis que Bongrain connaissait une performance inférieure à cet indice. De leur côté, les grands groupes de distribution ont enregistré alors une performance boursière bien supérieure, sous les réserves mentionnées plus haut.

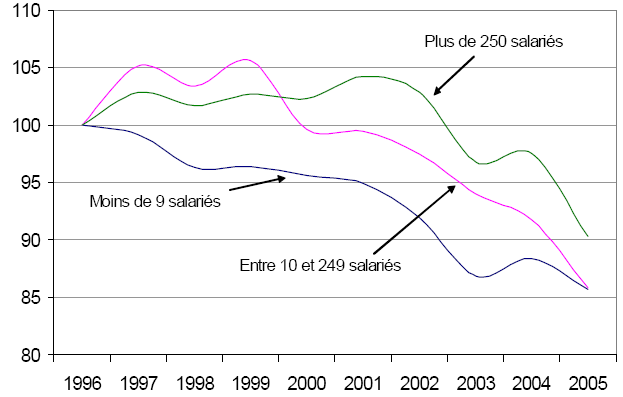

Il est plus parlant, et légitime, de se référer à des données plus spécifiques, celles issues de l'enquête « entreprise » de l'INSEE sur le secteur des industries agro-alimentaires (IAA), qui suit l'évolution du taux de marge (rapport de l'excédent brut à la valeur ajoutée) des entreprises du secteur.

Les entreprises y sont réparties en trois groupes : les micro-entreprises (de 0 à 9 salariés), les moyennes entreprises (de 10 à 249 salariés) et les grandes entreprises (au-delà).

Ratio EBE/VA dans les IAA (indice 100 en 1996)

Source : DGTPE. Trésor-Eco n° 53. Mars 2009

La situation des entreprises agro-alimentaires s'est globalement dégradée en dix ans mais surtout pour les micro-entreprises et les PME.

Les micro-entreprises ont connu une lente dégradation de 1996 à 2000, puis une dégradation plus marquée de 2001 à 2005. Les entreprises de plus de 250 salariés ont connu une évolution plus contrastée : période 1996-2000 stable ou en faible croissance, puis dégradation plus rapide que les PME pour 2001-2005.

Seules les évolutions sont ici fournies au motif que les valeurs absolues peuvent être trompeuses. Les taux de marge diffèrent pour de multiples raisons dont certaines sont purement conventionnelles, tandis que d'autres résultent du niveau du capital engagé : une entreprise qui suppose la réunion de plus de capital pour son exploitation doit normalement disposer d'un taux de marge plus élevé pour espérer rémunérer son capital de la même manière qu'une entreprise plus économe sous cet angle.

La comparaison des « markup » permet dans une certaine mesure de surmonter cette difficulté.

Le « markup », ou marge économique, est une mesure de l'intensité concurrentielle d'un secteur : plus le secteur est concurrentiel, plus le « markup » se rapproche de 1. Le « markup » correspond au ratio entre le prix de vente et le coût marginal de production : un « markup » de 1,2 signifie que l'entreprise fixe ses prix à 1,2 fois le coût marginal. Le « markup » intègre donc déjà la rémunération « normale » du capital, ce qui le distingue du taux de marge comptable défini par le rapport EBE/VA. Un « markup » élevé indique des profits « anormalement » élevés, tandis qu'un taux de marge (EBE/VA) élevé peut simplement refléter une forte intensité capitalistique du secteur.

« Markup » du

commerce et de l'industrie agro-alimentaire

dans 13 pays

(1993-2004)

Source : DGTPE. Trésor-Eco n° 53. Mars 2009

Au total, le secteur de la distribution présente, en France, une profitabilité nettement supérieure à celle constatée dans la plupart des autres pays développés. Les principales exceptions sont le Royaume-Uni (où la distribution est très concentrée) et les Pays-Bas (la situation ayant changé dans ce pays depuis le milieu des années 2000).

Cette différence s'expliquerait notamment par le cadre réglementaire français (absence de négociabilité tarifaire, restrictions fortes à l'urbanisme commercial), qui a longtemps limité la concurrence dans le secteur, mais d'autres facteurs peuvent, bien entendu, intervenir dans ces résultats.

En revanche, le secteur des IAA a une rentabilité proche de la moyenne des pays développés, malgré des situations différentes (les petites entreprises françaises n'ayant ni pouvoir de marché, ni possibilité de jouer sur la différenciation pour résister au fort pouvoir de marché d'une distribution concentrée).

Il reste que la rentabilité de ces deux secteurs apparaît très sensiblement supérieure à celle qui résulterait d'un équilibre de concurrence pure et parfaite (markup de 1), c'est-à-dire qu'il semble possible de baisser les prix. Bien sûr, la répartition de la valeur ajoutée dans la filière est différente selon le produit considéré et la période prise en compte.

Les données ici rassemblées ne portent que sur les IAA et les prix de la distribution.

*

* *

Elles invitent à conclure que, si les IAA pratiquent des prix excédant les profits normaux, c'est encore plus le cas des distributeurs. Autrement dit, il existe dans la filière un « sur-profit » global qui est plus particulièrement le fait des distributeurs mais auquel les industries agro-alimentaires ne sont pas étrangères.

Ce constat signifie que, compte tenu des coûts de production des uns et des autres, les prix devraient être inférieurs si la concurrence entre fournisseurs et distributeurs (et au sein de chaque groupe d'acteurs) fonctionnait mieux.

Même s'il suggère cette conclusion, il n'équivaut pas à établir que les producteurs de matières premières de base sont les victimes de cette situation. Pour s'en assurer, il faudrait examiner les « markup » des producteurs agricoles, entreprise extrêmement difficile compte tenu du rôle singulier des prix dans ce secteur de production.

Il faut, en outre, rappeler que si les prix de production des IAA et les prix à la consommation dépendent des coûts des matières premières agricoles, ils subissent aussi l'influence d'autres facteurs, en particulier les autres coûts des industriels (salaires, prix d'autres consommations intermédiaires comme l'énergie), les prestations de service et les comportements de marge des différents intermédiaires.

La part des produits agricoles de base dans les consommations intermédiaires des IAA est, par ailleurs, très variable d'une filière à l'autre, entraînant des transmissions différentes d'une hausse des prix des matières premières. Par exemple, en 2004, la part des produits agricoles dans les consommations intermédiaires est nettement plus élevée dans l'industrie des viandes (60 %) que dans l'industrie du lait (41 %) ou des céréales (33 %).

Toutefois, les constats effectués pour la France semblent pouvoir conduire à conforter le soupçon d'un fort rôle prescripteur des distributeurs et (plus faiblement) des industriels qui, selon toute vraisemblance, constituent deux phénomènes encore plus marqués quand on considère leurs effets sur les exploitants du monde en développement, dépourvus des protections dont bénéficient les agriculteurs européens.

Dans ces conditions, la montée en puissance des agricultures du Sud pourrait ne pas se traduire par les gains de revenus correspondants si bien que, globalement, au niveau mondial la croissance de la valeur ajoutée agricole pourrait s'accompagner d'une élévation des surprofits des acteurs de l'aval plutôt que par des gains de revenus, pourtant indispensables pour sortir les petits paysans de la pauvreté et, ainsi, de la faim.

Cette perspective préoccupante doit être doublée de celle associée à un renforcement de la domination des fournisseurs d'intrants dont le rôle devrait se renforcer à mesure de la modernisation agricole des pays en retard de développement.

« L'effet d'enclume » que subiraient alors les agriculteurs se renforcerait sur fond de précarisation, paradoxale dans une activité en développement, mais qui est un horizon crédible.

* 79 Objectifs qui peuvent être contradictoires : l'augmentation de la quantité produite peut supposer une augmentation des coûts unitaires de production ; la hausse des prix peut réduire les quantités vendues...

* 80 Cette augmentation du taux de marge peut provenir de multiples facteurs parmi lesquels la baisse de la part des salaires ou celle des autres coûts de production au sens large.