DEUXIÈME

PARTIE

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

I. UNE MISSION SOUMISE EN EXÉCUTION À DES CONTRAINTES BUDGÉTAIRES AIGUËS

A. DEPUIS 2022, UNE TRÈS FORTE AUGMENTATION DE 75 % DU REPORT DE CHARGES, QUI S'ÉTABLIT À PRÈS D'UN QUART DE POINT DE PIB...

Depuis la fin de l'exercice 2022, le report de charges de la mission « Défense » tend à progresser de façon très significative.

La notion de report de charges

Le report de charges est une notion budgétaire qui regroupe les dépenses qui auraient dû être réglées en année N et qui constituent des dettes certaines. Il peut s'agir soit :

- de charges à payer, à savoir des charges au titre d'engagements juridiques consommés et pour lesquels le service fait a été constaté en N mais le paiement n'a pas été effectué (du fait en particulier, pour les livraisons en fin d'année, du délai normal de traitement des factures) ;

- de « dettes fournisseurs », qui auraient dû être liquidées en année N mais ne l'ont pas été, faute de crédits de paiement effectivement disponibles à cet effet : elles sont en principe liquidées en début d'année N+1, lors de la mise à disposition des crédits de l'exercice suivant ou éventuellement des crédits reportés depuis l'année N.

Source : commission des finances du Sénat

Ainsi, alors que le report de charges de 2022 vers 2023 était de 3,88 milliards d'euros, il devrait s'établir à 6,80 milliards d'euros de 2024 vers 2025, soit une hausse supérieure à 75 % en deux ans, correspondant à 2,9 milliards d'euros.

Évolution du report de charges de la

mission « Défense »

en valeur entre

fin 2019 et fin 2024

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les réponses du ministère des armées au questionnaire du rapporteur spécial

L'augmentation du montant du report de charges en deux ans est ainsi quasiment équivalente à une marche annuelle d'augmentation des CP de la mission « Défense » sous la LPM 2024-2030 (+ 3,3 milliards d'euros en 2024 par exemple).

Elle concerne tant les charges à payer que les dettes fournisseurs, ces dernières ayant un plus grand effet en valeur.

Évolution des deux composantes du report de

charges

entre fin 2022 et fin 202316(*)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses du ministère des armées au questionnaire du rapporteur spécial

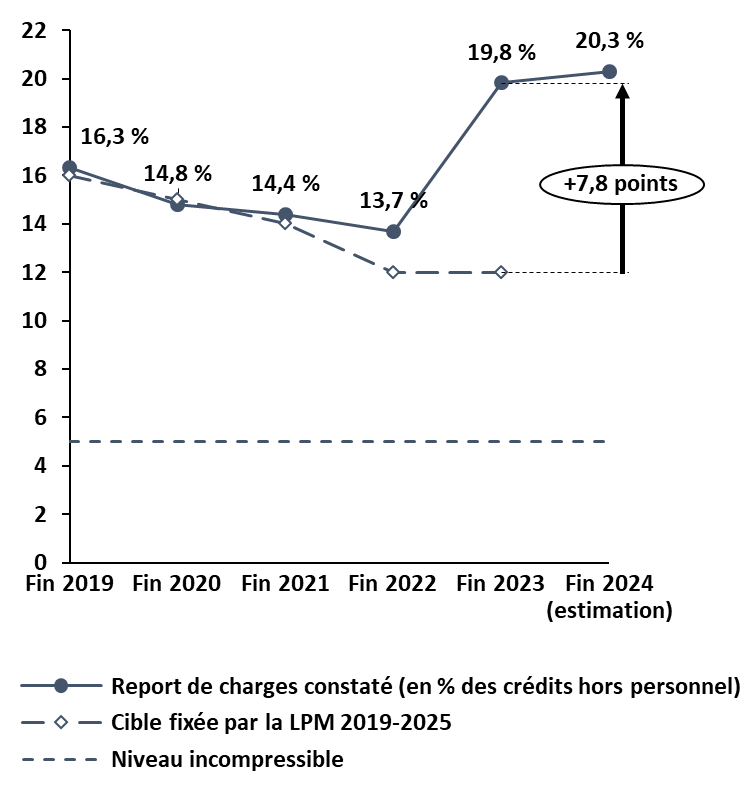

Cette évolution se traduit également en proportion des crédits de la mission, hors dépenses de personnel, étant entendu que le niveau de report de charges « structurel incompressible » peut être estimé, sur la base du délai global de paiement moyen du ministère (qui est particulièrement faible), à environ 5 % selon la Cour des comptes17(*). À fin 2024, le report de charges continue de progresser et s'établirait à 20,3 %, contre 13,7 % à fin 2022.

Évolution

du report de charges de la mission

« Défense »

en proportion des crédits,

hors personnel

(en pourcentage des crédits, hors dépenses de personnel)

Source : commission des finances du Sénat, d'après les réponses du ministère des armées au questionnaire du rapporteur spécial

La LPM pour 2019-2025 prévoyait une trajectoire de réduction progressive de la proportion du report de charges. Si elle a été globalement respectée jusqu'à fin 2021, un écart apparaît à compter de 2022, dans un contexte de forte hausse de l'inflation à la suite de l'invasion de l'Ukraine par la Russie. L'écart se creuse ensuite nettement, pour s'établir à près de 8 points de décalage à fin 2023, dernière année d'exécution de la LPM 2019-2025. La LPM pour 2024-2030 ne prévoit pas, quant à elle, de trajectoire spécifique pour le report de charges.

Trajectoire

prévue par la LPM 2019-2025 pour le report de charges

en proportion

des crédits, hors personnel

(en milliards d'euros et en pourcentage)

|

Report de charges de la mission « Défense » |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

Report de charges |

16 % |

15 % |

14 % |

12 % |

12 % |

11 % |

10 % |

Source : commission des finances du Sénat d'après la loi de programmation militaire 2019-2025

La hausse du report de charges peut être expliquée par trois facteurs principaux.

Les trois principaux facteurs pouvant conduire à une hausse du report de charges

Trois facteurs principaux peuvent expliquer une variation à la hausse du report de charges s'agissant de la mission « Défense ».

D'un point de vue conjoncturel, cet outil peut être mobilisé pour faire face à une inflation supérieure aux estimations, d'une part, et éventuellement pour réguler le déficit public exécuté en fin d'année, d'autre part.

D'une part, en présence d'un niveau d'inflation supérieur aux prévisions, l'exécution budgétaire de l'ensemble des dépenses prévues en cours d'année n'est pas réalisable à niveau de crédits constant. Dans le cas où l'hypothèse d'une réduction des ambitions est écartée, ce qui est généralement le cas s'agissant de la mission « Défense », la hausse du report de charges peut constituer un outil contracyclique efficace, dans l'attente que le niveau d'inflation baisse les années ultérieures.

D'autre part, une hausse du report de charges de l'année N vers l'année N + 1 peut permettre de respecter la norme de dépenses fixée pour le ministère en année N et/ou de réduire le déficit public exécuté affiché.

D'un point de vue structurel, cet outil peut également être mobilisé comme une variable d'ajustement permettant, en début de période de LPM, de procéder à des dépenses plus élevées que ne le permettent les crédits disponibles - même s'ils sont orientés à la hausse - afin d'atteindre les objectifs capacitaires et opérationnels fixés à l'horizon de la fin de programmation. Concrètement, le report de charges augmente ainsi en début de période de programmation, pour décroître en fin de période, à mesure que le nombre de livraisons se réduit et que les crédits continuent d'augmenter.

Source : commission des finances du Sénat

Concrètement, il semble que l'ensemble des trois facteurs de variation du report de charge sont à l'oeuvre depuis 2022.

En premier lieu, la forte hausse du niveau d'inflation, à compter de l'invasion de l'Ukraine par la Russie en février 2022, par rapport aux niveaux attendus en 2022 et 2023 a conduit à rehausser le niveau de report de charges ces années-là, afin de garantir le niveau des livraisons programmées initialement.

En deuxième lieu, l'année 2024 mais également l'année 2023 - du fait de l'ouverture d'une enveloppe exceptionnelle de 1,5 milliard d'euros de crédits en préparation de l'entrée dans la LPM 2024-2030 - ont été marquées par l'utilisation du report de charges comme une variable d'ajustement structurelle caractéristique des débuts de période de programmation.

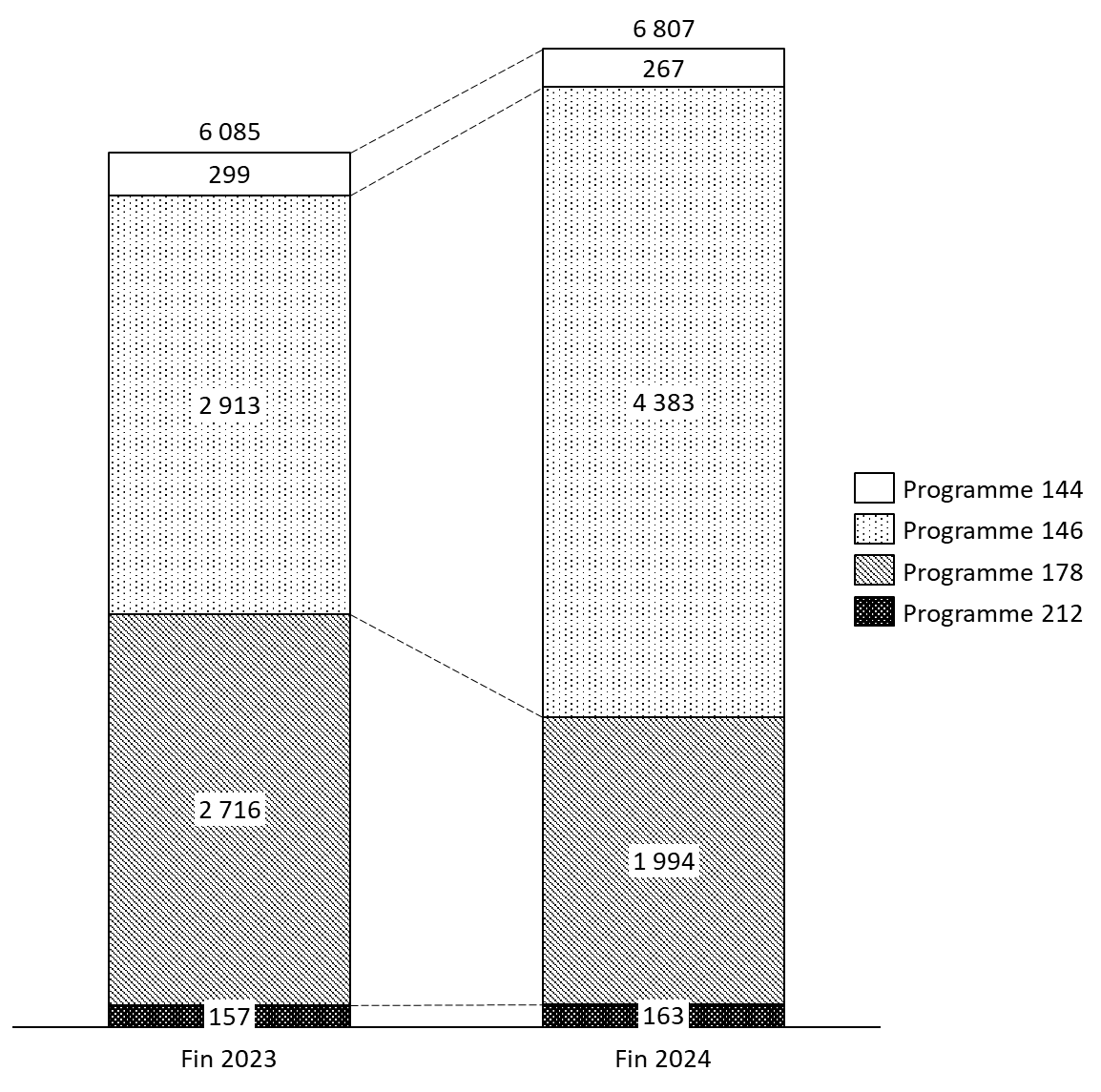

En dernier lieu, l'exécution budgétaire de fin d'année 2023 a été marquée par une volonté gouvernementale, ne relevant pas de la responsabilité du ministère des armées, de réduire le déficit public exécuté en reportant une partie des crédits qui auraient dû initialement être exécutés en 2023, sur 2024. Ainsi, comme l'a proposé une note des services de Bercy en date du 7 décembre 2023, 1,6 milliard d'euros de dépenses sur la mission « Défense »18(*) prévues pour l'année 2023 ont été repoussées à cet effet à 2024, décision qui n'a pas relevé du ministère des armées. De même, le projet de loi de finances de fin de gestion pour 2024 procède à différentes annulations de crédits, alors même que le report de charges augmente nettement. Ainsi, à titre d'illustration, alors que ledit projet de loi annule 532 millions d'euros de crédits en AE et en CP sur le programme 146 « Équipement des forces », le report de charges de ce programme augmente de 1,47 milliard d'euros de fin 2023 à fin 2024.

Évolution du report de charges

ventilé par programmes

de la mission

« Défense » entre fin 2023 et fin 2024

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses du ministère des armées au questionnaire du rapporteur spécial

Il résulte du cumul de ces trois facteurs une augmentation du report de charges dont l'acuité la rend difficilement soutenable, même en début de période de programmation, et qui rendrait l'absorption d'un nouveau choc très difficile. Le stock de reports de charges de 2024 vers 2025 devrait ainsi atteindre 0,24 point de PIB, contre un peu moins de 0,15 point en 2022. En 2 ans, le report de charges a ainsi augmenté d'environ 0,1 point de PIB.

En outre, le rapporteur spécial constate que le report de charges a continué d'augmenter en 2024, tant en valeur (+ 700 millions d'euros, pour s'établir à 6,8 milliards d'euros) qu'en proportion des crédits hors dépenses de personnel (+ 0,5 point, pour s'établir à 20,3 %), alors même que l'un des facteurs principaux la justifiant a disparu en 2024, à savoir un niveau d'inflation constaté qui serait plus élevé qu'initialement prévu. En effet, selon le ministère des armées, le tassement plus fort qu'anticipé du coût des facteurs en 2024 conduit d'ailleurs même à une économie d'environ 600 millions d'euros cette année.

Au final, il apparaît que, depuis fin 2022, le ministère des armées mobilise très fortement le report de charges comme une variable d'ajustement lui permettant d'ouvrir des droits à paiement auprès des entreprises d'une ampleur plus importante que ce qu'il règle effectivement. Le ministère des armées achète ainsi plus que ce qu'il ne peut payer, soit qu'il ne dispose pas de crédits à hauteur du montant des achats, soit que les arbitrages gouvernementaux ne lui permettent pas de tous les consommer.

Si cette tendance à la hausse est classique en début de loi de programmation et dans un contexte d'inflation plus forte qu'anticipée initialement, son acuité doit interroger, a fortiori dans un contexte de tassement important du coût des facteurs de production depuis 2024. Elle génère une dette exigible qu'il faudra régler un jour.

Par ailleurs, le non-règlement des factures correspondant au report de charges (pour la partie des « dettes fournisseurs ») dans les délais réglementaires donne lieu au règlement par le ministère des armées d'intérêts moratoires auprès des entreprises. En 2023, ces intérêts ont représenté 18,4 millions d'euros à l'échelle de la mission, contre 12,7 millions d'euros en 2022. La forte hausse des dettes contractées auprès des fournisseurs devrait conduire à une hausse des montants concernés. Certes, ces derniers devraient néanmoins restés relativement limités en comparaison de l'ampleur des dettes, grâce à « une certaine virtuosité » des gestionnaires de marchés du ministère pour en limiter l'ampleur, selon l'expression d'une personne auditionnée. Néanmoins, il s'agit d'une perte sèche de ressources publiques.

Surtout, le financement des dépenses du ministère ne saurait être délégué de facto aux industriels de la défense dans une ampleur trop importante. Certes, les titulaires des marchés, à savoir principalement la dizaine de grands industriels de la défense, bénéficient en conséquence des intérêts moratoires. Néanmoins, cela n'est pas forcément le cas des nombreuses entreprises sous-traitantes, dont le financement constitue pourtant une préoccupation majeure, souvent soulignée par le Sénat. Plus largement, la forte progression des dettes auprès des fournisseurs apparaît quelque peu antinomique avec l'« économie de guerre » censée permettre de produire plus et plus vite, en renforçant la base industrielle et technologique de défense.

* 16 Les données ne sont pas disponibles pour ce format à fin 2024.

* 17 Analyse de l'exécution budgétaire 2023, Mission « Défense », avril 2024, Cour des comptes.

* 18 Rapport fait au nom de la commission des finances par la mission d'information sur la dégradation des finances publiques depuis 2023, son suivi par l'administration et le Gouvernement et les modalités d'information du Parlement sur la situation économique, budgétaire et financière de la France, dont Jean-François HUSSON est le rapporteur et Claude RAYNAL le président, déposé le 6 juin 2024.