EXAMEN DES ARTICLES RATTACHÉS

ARTICLE 61

Répartition de la dotation globale

de fonctionnement (DGF)

Le présent article porte diverses mesures en lien avec la répartition de la dotation globale de fonctionnement (DGF).

En premier lieu, il prévoit comme l'année précédente une hausse de 290 millions d'euros des composantes péréquatrices de la DGF, dont 150 millions d'euros au titre de la dotation de solidarité rurale (DSR) et 140 millions d'euros au titre de la dotation de solidarité urbaine (DSU). La dotation de péréquation des départements serait également majorée de 10 millions d'euros. Le maintien au montant global de la DGF proposé à l'article 29 du présent projet de loi de finances implique que cette hausse soit intégralement financée par les collectivités territoriales.

En deuxième lieu, cet article prévoit diverses mesures d'ajustement des modalités de calcul des indicateurs financiers utilisés pour la répartition des dotations de péréquation. Contrairement aux années précédentes, où il était nécessaire de procéder à des réformes d'ampleur pour tenir compte des réformes successives de la fiscalité locale, le présent article ne propose que des ajustements relativement mineurs, qui n'en sont pas moins utiles. Comme l'année précédente, l'article ne prévoit aucune mesure visant à ralentir l'application de la réforme de l'effort fiscal, dont le rythme serait considérablement accéléré faute d'intervention du législateur. Par leur amendement II-9 (FINC.2), les rapporteurs spéciaux entendent assurer la neutralisation financière de cette réforme à hauteur de 80 % en 2025, afin d'atténuer le choc que représenterait le retour à la trajectoire initialement prévue d'application de ces dispositions.

En troisième lieu, il prévoit diverses mesures applicables aux communes issues de la fusion de plusieurs communes ou de la division d'une commune. Ces dispositions, largement technique, ont été approuvées dans leur principe.

En quatrième lieu, il prévoit un prélèvement exceptionnel de DGF de 2,5 millions d'euros en faveur du fonds pour l'aide au relogement d'urgence (Faru), ce dont les rapporteurs spéciaux ont pris acte.

L'Assemblée nationale ayant rejeté la première partie du PLF pour 2025, le présent article n'a fait l'objet d'aucune modification entre le dépôt du texte au Parlement et sa transmission au Sénat.

La commission propose d'adopter cet article ainsi modifié.

I. LA POURSUITE DE LA PROGRESSION DES DOTATIONS DE PÉRÉQUATION VERTICALE À MOYENS CONSTANTS

A. LE DROIT EXISTANT : LES DOTATIONS DE PÉRÉQUATION VERTICALE SONT EN AUGMENTATION CONSTANTE SUR LES DERNIÈRES ANNÉES

1. Les dotations du bloc communal

a) Dotations forfaitaires et dotations de péréquation

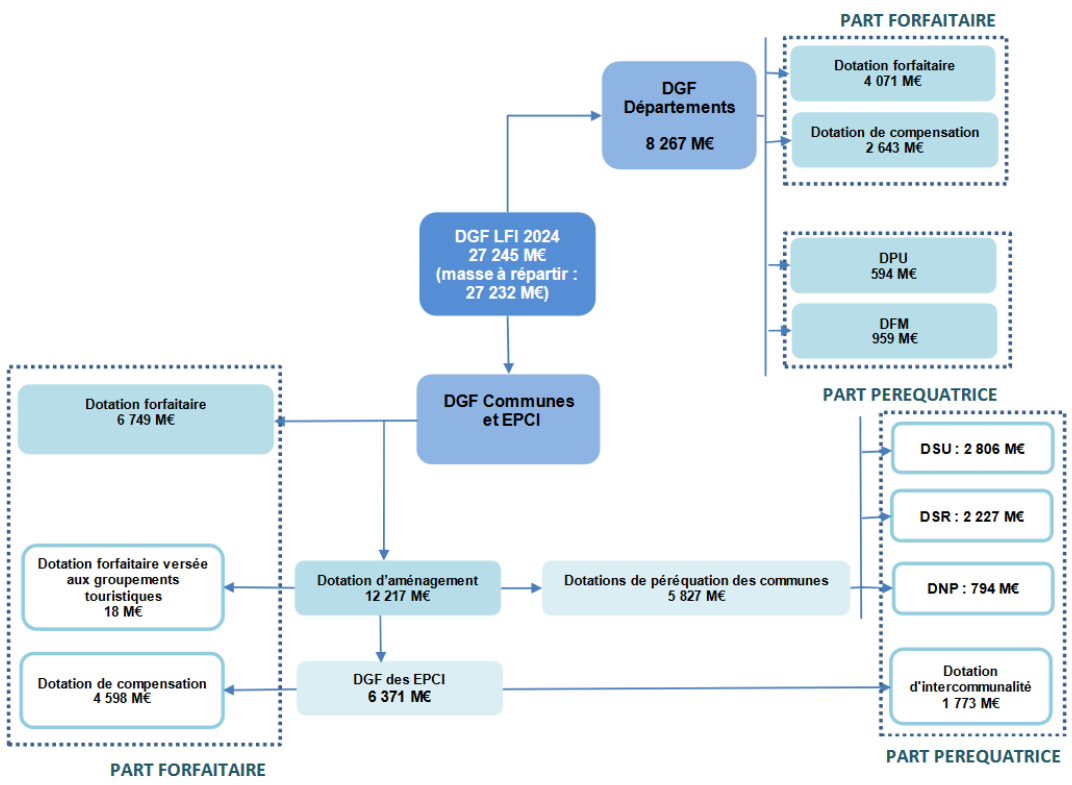

Les dotations de péréquation verticale des communes et des départements sont des composantes de leur dotation globale de fonctionnement (DGF). En loi de finances initiale (LFI) pour 202449(*), le montant total de la DGF s'élevait à 27,2 milliards d'euros.

La DGF des communes et des établissements publics de coopération intercommunale (EPCI) à fiscalité propre s'élevait à 18,9 milliards d'euros en 2024. Celle-ci comporte en premier lieu une dotation forfaitaire des communes (6,7 milliards d'euros en 2024). Son montant socle est figé depuis 2015 et ses évolutions (hors minorations), ne dépendent que des évolutions de la population des communes, à laquelle s'applique un coefficient logarithmique variant de 1 à 2, afin de refléter les « charges de centralité » qu'elles supportent.

La DGF du bloc communal comporte également une composante forfaitaire financée au sein de la dotation d'aménagement : la dotation de compensation, créée pour compenser la disparition de l'ancienne part salaires de la taxe professionnelle en 1999, dite « compensation part salaires » (CPS), représentant 4,6 milliards d'euros en 2024. Jusqu'en 2023, sa répartition entre les communes et EPCI dépendait du régime fiscal de ce dernier : elle était versée directement aux EPCI faisant application du régime de la fiscalité professionnelle unique (FPU) ; dans les autres EPCI, elle était versée aux communes, qui elles-mêmes en versaient une partie à leur EPCI.

La loi de finances pour 202450(*) a modifié les articles L. 2334-7 et L. 5211-28-1 du code général des collectivités territoriales (CGCT) de façon à ce que la CPS soit intégralement perçue au profit des EPCI. En parallèle, elle a rétabli l'article L. 5211 32 du CGCT de façon à ce que, dans les EPCI ne faisant pas application du régime de la FPU, cette part soit rétrocédée aux communes sous forme d'attribution de compensation.

La DGF des EPCI comprend également une dotation forfaitaire versée aux groupement touristiques (18 millions d'euros en 2024), dont l'évolution est indexée sur celle de la DGF dans son ensemble.

Répartition de la dotation globale de fonctionnement en 2024

Source : direction générale des collectivités locales

La DGF du bloc communal comporte également des dotations de péréquation, regroupées au sein d'une dotation d'aménagement, définie à l'article L. 2334-13 du CGCT. Son montant est égal à la différence entre l'ensemble des ressources affectées à la dotation globale de fonctionnement des communes et l'ensemble formé par la dotation forfaitaire, soit 11,2 milliards d'euros en 2024.

Celle-ci comporte :

- la dotation de solidarité urbaine et de cohésion sociale (DSU) régie par les articles L. 2334-15 à L. 2334-18-4 du CGCT, qui est répartie en fonction de critères de population, de potentiel financier, de la part de logements sociaux dans le parc total, de la part de personnes couvertes par des prestations logements et de revenu moyen par habitant, obtenu à partir du revenu imposable. En 2024, le montant de DSU réparti s'élevait à 2,8 milliards d'euros. Il est à noter que les communes qui perdent l'éligibilité à cette dotation bénéficient d'un mécanisme de garantie non renouvelable prenant la forme d'une attribution égale à la moitié de celle qu'elle a perçue l'année précédente51(*) ;

- la dotation de solidarité rurale (DSR) régie par les articles L. 2334-20 à L. 2334-23 du CGCT, qui est répartie en fonction de critères de population, de potentiel financier et de charges propres aux zones rurales. Elle comporte trois fractions, obéissant à des logiques distinctes : la fraction « bourg-centre », la fraction « péréquation » et la fraction « cible » (voir encadré). En 2024, le montant de DSR réparti était de 2,2 milliards d'euros. Il est à noter que des dispositifs de garanties sont également prévus pour chacune des fractions en cas de perte d'éligibilité d'une commune ;

La dotation de solidarité rurale

En application de l'article L. 2334-20 du CGCT, la DSR est attribuée aux communes de moins de 10 000 habitants et à certains chefs-lieux d'arrondissement de moins de 20 000 habitants pour tenir compte, d'une part, des charges qu'ils supportent pour contribuer au maintien de la vie sociale en milieu rural, d'autre part, de l'insuffisance de leurs ressources fiscales.

Cette dotation comporte trois fractions. La variation annuelle de la DSR est répartie par le comité des finances locales entre ces trois fractions.

Prévue par l'article L. 2334-21, la fraction « bourg-centre » (709 millions d'euros en 2023) a pour objet d'apporter un soutien particulier aux communes exerçant des charges de centralité et devant, à ce titre, disposer des moyens suffisants pour créer ou entretenir une armature de services. Elle est attribuée aux communes dont la population représente au moins 15 % de la population du canton, aux communes sièges des bureaux centralisateurs, ainsi qu'aux communes chefs-lieux de canton (environ 4 200 communes).

Prévue par l'article L. 2334-22, la fraction « péréquation » (778 millions d'euros en 2023) est attribuée aux communes dont le potentiel financier par habitant est inférieur au double du potentiel financier moyen par habitant des communes appartenant au même groupe démographique. Elle bénéficie à la quasi-totalité des communes de moins de 10 000 habitants (environ 33 000 communes).

Prévue par l'article L. 2334-23, la fraction « cible » (452 millions d'euros en 2023) vise à renforcer l'intensité péréquatrice de la DSR. Elle est attribuée aux 10 000 premières communes de moins de 10 000 habitants, parmi celles éligibles au moins à l'une des deux premières fractions de la dotation de solidarité rurale, classées en fonction décroissante d'un indice synthétique de ressources et de charges.

Source : commission des finances du Sénat

- la dotation nationale de péréquation (DNP) régie par l'article L. 2334-14-1 du CGCT, qui est répartie en fonction du potentiel financier et de l'effort fiscal des communes. Celle-ci comporte une part principale et une part dite « majoration », à laquelle sont éligibles les communes satisfaisant des critères de ressources et de charges renforcés. Elle représente 0,8 milliard d'euros en 2024. Aucun mécanisme de garantie n'est prévu en cas de perte d'éligibilité à la part majoration de la DNP ;

- la dotation d'intercommunalité régie par l'article L. 5211-28 du CGCT, qui constitue quant à elle la composante péréquatrice de la DGF perçue par les EPCI à fiscalité propre. Elle est répartie en fonction de critères de population, de revenu, de potentiel fiscal mais également en fonction du coefficient d'intégration fiscale, indicateur mesurant la part de l'EPCI à fiscalité propre dans l'ensemble intercommunal, de façon à inciter au renforcement de l'intercommunalité. En 2024, le montant de dotation d'intercommunalité réparti était de 1,7 milliard d'euros. Un dispositif d'encadrement très strict des montants individuels perçu par les EPCI est prévu : ainsi pour une année donnée, un EPCI ne peut percevoir une attribution par habitant inférieure à 95 % ou supérieure à 110 % de celle perçue l'année précédente. Le financement de ces mécanismes est assuré par des minorations internes à l'enveloppe de la dotation d'intercommunalité.

b) Le financement interne à la dotation globale de fonctionnement de la progression des dotations de péréquation

Ces dotations de péréquation s'inscrivent dans une trajectoire d'augmentation puisque les lois de finances initiales pour 201952(*), 202053(*), 202154(*), 202255(*), 202356(*) et 202457(*) ont successivement prévu :

- pour la DSU, une augmentation de 90 millions d'euros en 2019, 2020 et 2021 suivie d'une augmentation de 95 millions d'euros en 2022 puis à nouveau deux hausses de 90 millions d'euros en 2023 et en 2024 ;

- pour la DSR, une augmentation de 90 millions d'euros en 2019, 2020 et 2021 suivie d'une augmentation de 95 millions d'euros en 2022, de 200 millions d'euros en 2023 puis de 100 millions d'euros en 2024 ;

- pour la dotation d'intercommunalité, une augmentation de 30 millions d'euros chaque année à compter de 2019 est prévue par le II de l'article L. 5211-28 du CGCT, mais le produit de cette hausse est prélevé sur la dotation d'aménagement. Depuis la loi de finances initiale pour 2024, la hausse annuelle de la dotation d'intercommunalité est en outre passée de 30 millions d'euros à 90 millions d'euros.

Au total, ces majorations représentent ainsi une hausse annuelle de la part « péréquée » de la DGF mise en répartition de 220 millions d'euros par an entre 2019 et 2021, de 230 millions d'euros en 2022, de 330 millions d'euros en 2023, puis de 290 millions d'euros en 2024.

S'agissant en particulier de la DSR, l'article L. 2334-20 du CGCT confère au CFL la faculté de répartir la variation annuelle de cette dotation entre ses trois fractions. Par dérogation, la LFI pour 2023 a prévu que 60 % au moins de la hausse annuelle de la DSR soit fléchée vers la fraction « péréquation » en 2023. Ce mécanisme de « fléchage » a été reconduit par la LFI pour 2024.

Le montant global de la DGF, qui est financée par prélèvement sur les recettes (PSR) de l'État, étant fixé en première partie des lois de finances, toute modification de ses règles de répartition intervenant en seconde partie, notamment pour renforcer les dotations de péréquation, doit en principe être « gagée », en application de l'article L. 2334-7- 1 du CGCT. Ce gage est opéré via un écrêtement de la dotation forfaitaire des communes dont le potentiel fiscal par habitant est supérieur ou égal à 0,85 fois le potentiel fiscal moyen par habitant constaté pour l'ensemble des communes. À cet écrêtement sur la dotation forfaitaire des communes peut s'ajouter en tant que de besoin un écrêtement de la dotation de CPS. Il revient au comité des finances locales (CFL) de répartir ces écrêtements entre ces deux dotations.

L'article L.2334-13 du CGCT porte ses évolutions annuelles du montant des dotations de péréquation du bloc communal. Il confère au comité des finances locales (CFL) la faculté de majorer le montant des dotations de péréquation, en compensant les majorations correspondantes dans les conditions prévues à l'article L. 2334-7- 1 du CGCT précité.

Le II de l'article L. 5211-28 du même code prévoit également que l'accroissement de la dotation d'intercommunalité soit financé par la minoration de la dotation forfaitaire dans les mêmes conditions que les dotations de péréquation du bloc communal.

En revanche, le financement de la mise en oeuvre du dispositif d'encadrement de l'évolution des attributions individuelles est assuré par des minorations internes à la dotation d'intercommunalité.

2. La dotation globale de fonctionnement des départements

La DGF des départements s'élevait à 8,3 milliards d'euros en 2024. Son montant est stable par rapport à 2023, comme le prévoit expressément l'article L. 3334-1 du CGCT. Elle comprend une composante forfaitaire et une composante dédiée à la péréquation.

Sa composante forfaitaire comprend une dotation forfaitaire (4,1 milliards d'euros en 2024) évoluant en fonction de la population et une dotation de compensation correspondant au financement de compétences transférées (2,6 milliards d'euros en 2024).

Sa composante dédiée à la péréquation comprend également deux dotations :

- la dotation de péréquation urbaine (DPU) pour les départements urbains, répartie selon des critères de richesse fiscale et de revenu moyen par habitant. En 2024, le montant de DPU réparti s'élevait à 594 millions d'euros ;

- la dotation de fonctionnement minimale (DFM) pour les départements non urbains, répartie selon des critères de richesse fiscale et de charges (notamment la longueur de la voirie classée dans le domaine public départemental). En 2024, le montant de DFM réparti s'élevait à 959 millions d'euros.

La dotation de péréquation des départements s'inscrit également dans une trajectoire d'augmentation. En application de l'article L. 3334-4 du CGCT, le montant global qui lui est alloué progresse chaque année de 10 millions d'euros. Comme pour le bloc communal, cette hausse est financée par la minoration de la dotation forfaitaire.

B. LE DISPOSITIF PROPOSÉ : UNE NOUVELLE HAUSSE DES DOTATIONS DE PÉRÉQUATION DE 290 MILLIONS D'EUROS POUR LES COMMUNES ET DE 90 MILLIONS D'EUROS POUR LES INTERCOMMUNALITÉS

S'agissant des communes, le a du 5° du I du présent article tend à modifier l'article L. 2334-7- 1 du CGCT pour prévoir une nouvelle hausse des dotations d'aménagement de 290 millions d'euros en 2024, qui se traduirait par :

- une hausse de 140 millions d'euros de la DSU, soit une progression de 5 % par rapport à 2024 ;

- une hausse de 150 millions d'euros de la DSR, soit une progression de 6,7 % par rapport à 2024.

Le 8° du même I tend à modifier l'article L. 2334-20 du CGCT de façon ce que, comme en 2023 et en 2024, le CFL soit tenu d'allouer au moins 60 % de la hausse de la DSR à la part « péréquation » en 2025.

S'agissant des EPCI, le II de l'article L. 5211-28 du CGCT prévoit d'ores et déjà qu'à compter de 2024, la hausse annuelle de la dotation d'intercommunalité soit de 90 millions d'euros, contre 30 millions d'euros auparavant. Cette augmentation est à nouveau financée, en 2025, par la dotation d'aménagement et, le cas échéant, par une minoration des composantes forfaitaires de la DGF.

S'agissant enfin des départements, les 1° et 2° du II du présent article tendent à modifier respectivement les articles L. 3334-1 et L. 3334-4 du CGCT pour prévoir, comme les années précédentes :

- une stabilité par rapport à 2024 du montant global de leur DGF ;

- une augmentation de 10 millions d'euros de la dotation de péréquation, financée par écrêtement de la dotation forfaitaire.

Enfin, le 1° du III propose toutefois de figer la dotation de compensation des groupements touristiques à son montant de 2024 (18 millions d'euros).

C. LA POSITION DE LA COMMISSION DES FINANCES : UNE PROGRESSION DE LA PÉRÉQUATION HORIZONTALE, SUCCÉDANÉE D'UNE RÉFORME DE PLUS GRANDE AMPLEUR DE LA DGF

Les rapporteurs spéciaux prennent acte de cette nouvelle augmentation des dotations de péréquation au sein de la DGF, qui aurait pour effet de porter leur montant total à 9,5 milliards d'euros, dans une logique de solidarité territoriale.

Comme en 2024, il est proposé que l'accroissement de la DSR (+ 100 millions d'euros) soit d'un niveau supérieur à celui de la DSU (90 millions d'euros), dont il convient cependant de rappeler que le montant global resterait supérieur de 569 millions d'euros. Cet écart de 10 millions d'euros dans la progression des deux dotations, identique à celui adopté en LFI 2024, favorise donc une forme de « rattrapage » de la DSR.

Le choix de faire porter à nouveau et de façon obligatoire 60 % de l'accroissement de la DSR sur la fraction dite « péréquation » traduit le choix de faire bénéficier un maximum de communes de l'accroissement de la DGF et permet d'assurer une certaine stabilité. Il confirme une prise de conscience de la nécessité de conforter les moyens de la péréquation en faveur des communes rurales.

En cohérence avec leur souhait de voir progresser le montant des dotations de péréquation au sein de la DGF, les rapporteurs spéciaux n'ont pas souhaité remettre en cause le nouveau rythme de progression annuelle minimale de la dotation d'intercommunalité, qui est passée de 30 à 90 millions d'euros en LFI pour 2024.

En outre, ils relèvent que la progression plus modeste des montants de la péréquation départementale (+ 10 millions d'euros) ne devrait pas être accélérée pour éviter les effets redistributifs excessifs entre départements alors que la situation de cette catégorie de collectivités est particulièrement difficile.

Les rapporteurs spéciaux relèvent en outre que, compte tenu des contraintes budgétaires, cette progression des dotations de péréquation ne s'est pas accompagnée cette année, contrairement aux années précédentes, d'un relèvement à due concurrence du montant global de la DGF.

Plus fondamentalement, les rapporteurs spéciaux soulignent que la progression de la péréquation verticale ne saurait se substituer à une refonte globale de la DGF. Cette nécessité, qui fait consensus parmi les élus locaux, a notamment été rappelée par le groupe de travail sur la décentralisation présidé par le Président du Sénat58(*).

II. DES AJUSTEMENTS DES MODALITÉS DE RÉPARTITION DES DOTATIONS DE L'ÉTAT AUX COLLECTIVITÉS TERRITORIALES

A. LE DROIT EXISTANT : LA DGF EST RÉPARTIE EN FONCTION DE CRITÈRES DE RESSOURCES ET DE CHARGES ET DE LA POPULATION

1. La « population DGF » procède de diverses majorations appliquées au recensement de l'Insee, qui diffère à Mayotte

a) La « population DGF » est celle du recensement de l'Insee, à laquelle s'applique diverses majorations

La population des collectivités territoriales prise en compte dans le calcul de la DGF ne correspond pas exactement à la population dénombrée lors du dernier recensement. L'article L. 2334-2 du CGCT définit ainsi un critère de « population DGF » comprenant la population résultant du recensement, majorée :

- chaque année des accroissements de population ;

- d'un habitant par résidence secondaire ;

- d'un habitant par place de caravane située sur une aire d'accueil des gens du voyage, ou de deux habitants par place de caravane pour les communes éligibles l'année précédente à la DSU ou à la fraction « bourg-centre » de la DSR.

C'est en général à cette « population DGF » qu'il est fait référence en matière de DGF et, plus largement, en matière de péréquation.

b) La population de Mayotte fait l'objet d'un recensement spécifique

Le calcul de la « population DGF » des communes du département de Mayotte est effectué conformément au IV de l'article 252 de la loi de finances pour 202159(*). Entre 2021 et 2025, la population prise en compte est celle déterminée par un décret60(*) authentifiant un recensement de 2017, à laquelle est appliquée un taux d'évolution résultant, pour chaque commune, d'une estimation de la population municipale de Mayotte par l'Insee.

Aucune disposition ne prévoit la transition entre ce recensement spécifique et le recensement de droit commun, qui doit redevenir la référence pour le calcul de la population DGF à Mayotte à compter de 2026.

Aucune disposition ne prévoit la prise en compte de ce recensement spécifique pour la répartition du fond de solidarité régionale (FSR - article L. 4332-9 du CGCT).

2. Les indicateurs de ressources : potentiel fiscal et potentiel financier

Régis par l'article L. 2334-4 du CGCT, le potentiel fiscal et le potentiel financier visent à prendre en compte, pour une commune donnée, l'ensemble de la richesse potentiellement perçue sur son territoire, dont celle tirée de son appartenance à un EPCI.

Le potentiel fiscal d'une commune est déterminé par l'application aux bases communales des quatre taxes directes locales, soit la taxe foncière sur les propriétés bâties (TFPB), la taxe foncière sur les propriétés non bâties (TFPNB), la taxe d'habitation sur les résidences secondaires (THRS) et la cotisation foncière des entreprises (CFE), du taux moyen national d'imposition à chacune de ces taxes.

Il prend également en compte les montants et produits communaux et intercommunaux des principales impositions établies au profit des collectivités territoriales, au premier rang desquels, jusqu'en 2023, la cotisation sur la valeur ajoutée des entreprises (CVAE), mais également les impositions forfaitaires sur les entreprises de réseau (Ifer), la taxe additionnelle à la TFPNB, ou encore la taxe sur les surfaces commerciales (Tascom). Il prend également en compte des ressources liées à la compensation de la perte ou du transfert de ressources fiscales, telles que les reversements et prélèvements au titre du fonds national de garantie individuelle des ressources (FNGIR), la compensation liée à la suppression de la part « salaires » de la taxe professionnelle (CPS) ou encore les attributions de compensations (AC) versées par les EPCI.

Le potentiel financier de la commune correspond quant à lui à son potentiel fiscal majoré de la dotation forfaitaire perçue l'année précédente à laquelle sont cependant susceptibles de s'appliquer certaines minorations61(*).

Le potentiel fiscal des EPCI est quant à lui régi par l'article L. 5211-29 du CGCT. Son calcul fonctionne selon des modalités similaires. Le même article définit également un coefficient d'intégration fiscale (CIF), qui permet, à des fins de répartition de la DGF, de mesurer l'intégration d'un EPCI au travers du rapport entre la fiscalité qu'il lève et la totalité de la fiscalité levée sur son territoire par les communes et leurs groupements. Il constitue un indicateur de la part des compétences exercées au niveau du groupement.

Enfin, compte tenu de sa répartition au niveau de l'ensemble intercommunal formé par l'EPCI et ses communes membres, la répartition du fonds de péréquation des ressources intercommunales et communales (FPIC) fait intervenir un troisième indicateur, le potentiel fiscal agrégé (PFIA), régi par l'article L. 2336-2 du CGCT.

3. L'effort fiscal

Pour mémoire, l'effort fiscal a initialement pour objet de mesurer le degré de pression fiscale des communes sur leurs ménages. Il repose sur le principe qu'une part plus importante de la péréquation doit être dirigée vers les communes fragiles mobilisant déjà fortement leurs bases fiscales plutôt qu'en direction de communes qui disposent encore de marges fiscales importantes. Afin de mesurer cette pression fiscale, l'effort fiscal se calcule en divisant les produits effectivement perçus sur le territoire de la commune au titre des taxes sur les ménages par les produits potentiels de ces mêmes taxes. Les produits au numérateur étant des produits réels, ils intègrent les impôts perçus tant par la commune que par l'EPCI au titre des impôts « ménages ».

Formule de calcul de l'effort fiscal des communes jusqu'en 2021

TFPB : taxe foncière sur les propriétés bâties ; TFPNB : taxe foncière sur les propriétés non bâties ; TH : taxe d'habitation ; TAFNB : taxe additionnelle à la taxe foncière sur les propriétés non bâties ; TEOM : taxe d'enlèvement des ordures ménagères ; REOM : redevance d'enlèvement des ordures ménagères.

Note : L'écrêtement mentionné concerne le mécanisme prévu aux trois derniers alinéas de l'article L. 2334-5 du CGCT prévoyant un mécanisme de minoration du produit pris en compte lorsque l'augmentation du taux moyen pondéré de la commune est supérieure à celle constatée pour les communes de même importance démographique.

Source : commission des finances du Sénat

Les travaux du CFL ont cependant remis en cause la pertinence de l'indicateur au regard des évolutions de la fiscalité locale. En premier lieu, sa finalité qui est de mesurer la pression fiscale exercée sur les ménages se heurterait au fait que, via la prise en compte de la TFPB, l'effort fiscal concerne également la pression exercée sur les entreprises. En second lieu, le mécanisme du coefficient correcteur issu de la suppression de la taxe d'habitation pour les communes entraîne une déconnexion entre les ressources perçues par la commune et celles acquittées par les contribuables qui résident sur son territoire.

Pour cette raison, et dans la lignée de réflexions engagées dans le cadre du CFL, l'article 194 de la loi de finances initiale pour 2022 a prévu une nouvelle rédaction de l'article L. 2334-5 du CGCT afin de redéfinir l'effort fiscal dans sa philosophie et dans son mode de calcul. L'indicateur aurait désormais pour fonction non plus de mesurer la pression fiscale exercée sur les ménages d'une commune donnée mais de mesurer la fiscalité effectivement levée par une commune par rapport à la fiscalité qu'elle peut effectivement mobiliser.

Ces réflexions conduisent à prendre pour référence non plus les ménages mais la commune, écartant ainsi les produits intercommunaux des impôts ménages qui n'auraient plus de pertinence selon cette conception renouvelée de l'effort fiscal.

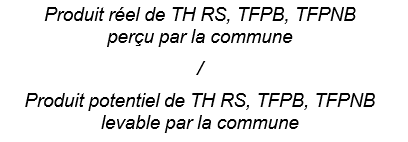

La nouvelle formule proposée prévoirait ainsi de calculer l'effort fiscal comme le rapport entre les produits réels des impôts sur lesquels les communes conservent un pouvoir de taux (TH sur les résidences secondaires, TFPB, TFPNB) et le produit potentiel afférent à ces impôts.

Formule de calcul de l'effort fiscal des communes depuis 2022

Note : TFPB : taxe foncière sur les propriétés bâties ; TFPNB : taxe foncière sur les propriétés non bâties ; THRS : taxe d'habitation sur les résidences secondaires.

Source : commission des finances du Sénat

Le même article a assuré la coordination avec l'article L. 2336-2 du CGCT pour le calcul de l'effort fiscal agrégé (EFA) utilisé dans le cadre du fonds de péréquation des ressources intercommunales et communales (FPIC).

En application de l'article 252 de la loi de finances initiale pour 2021 dans sa rédaction issue de la loi de finances initiale pour 2022, l'impact de cette réforme a cependant été intégralement neutralisé en 2022, via l'application des fractions de corrections mise en place dans le cadre plus large de la refonte des indicateurs financiers issu de la réforme de la taxe d'habitation (voir supra).

La loi de finances initiale pour 2023 a ensuite prévu une nouvelle neutralisation intégrale du dispositif au titre de l'année 2023. Alors que les rapporteurs spéciaux avaient à nouveau souhaité neutraliser intégralement cette réforme en 2024, la loi de finances pour 2024 n'a procédé à cette neutralisation qu'à hauteur de 90 %.

4. Les indicateurs de charges pris en compte dans les dotations de péréquation

Là où les indicateurs de ressources permettent de mesurer la richesse des collectivités, les indicateurs de charges visent à mesurer leurs besoins. S'ils sont relativement peu utilisés en droit français62(*), certains d'entre eux constituent des références classiques permettant d'objectiver - de manière imparfaite - les charges qui pèsent sur les collectivités locales afin de répartir aux mieux les dotations péréquatrices au sein de la DGF.

a) Les critères de charges utilisés pour la répartition de la DSU

La DSU ayant pour objet « de contribuer à l'amélioration des conditions de vie dans les communes urbaines confrontées à une insuffisance de leurs ressources et supportant des charges élevées », sont pris en compte pour sa répartition :

- le rapport entre la proportion des logements sociaux dans le total des logements de la commune et cette même proportion dans les communes de la même strate (2° de l'article L. 2334-17 du CGCT).

- le rapport entre la proportion des bénéficiaires d'aides au logement, y compris leur conjoint et les personnes à leur charge vivant habituellement dans leur foyer, dans le nombre total de logements de la commune et cette même proportion dans les communes de la même strate (3° du même article) ;

- le rapport entre le revenu moyen par habitant de la commune et le revenu moyen par habitant des communes de la même strate (4° du même article).

Si la définition des bénéficiaires d'aides au logement63(*) et du revenu moyen par habitant64(*) est relativement aisée, ce n'est pas le cas des logements sociaux. Le sixième alinéa de l'article L. 2334-17 du CGCT étend ainsi cette qualification :

- aux logements locatifs appartenant aux organismes d'habitations à loyer modéré, aux sociétés d'économie mixte locales et aux filiales de la société ICADE ;

- aux logements de la Société nationale immobilière ou de ses filiales qui appartenaient au 1er janvier 2006 à la société ICADE et qui sont financés selon certaines conditions ;

- aux logements faisant l'objet d'une opération de requalification de copropriétés dégradées reconnue d'intérêt national selon les modalités définies à l'article L. 741-2 du code de la construction et de l'habitation (ORCOD-IN) ;

- aux logements appartenant à l'Entreprise minière et chimique et aux sociétés à participation majoritaire de l'Entreprise minière et chimique, aux logements appartenant aux houillères de bassin, aux sociétés à participation majoritaire des houillères de bassin ainsi qu'aux sociétés à participation majoritaire des Charbonnages de France, aux logements de la Société nationale immobilière qui appartenaient au 1er janvier 2001 aux Houillères du bassin de Lorraine et aux sociétés à participation majoritaire des Houillères du bassin de Lorraine et aux logements appartenant à l'Établissement public de gestion immobilière du Nord-Pas-de-Calais et aux logements locatifs ayant bénéficié de prêts spéciaux consentis par le Crédit foncier de France appartenant à des personnes morales autres que celles citées ci-dessus, à la condition qu'ils constituent sur le territoire d'une commune un ensemble d'au moins 2 000 logements.

b) Les critères de charges utilisés pour la répartition de la DSR

La DSR vise quant à elle à « tenir compte, d'une part, des charges [que les chefs-lieux d'arrondissement de moins de 20 000 habitants] supportent pour contribuer au maintien de la vie sociale en milieu rural et, d'autre part, de l'insuffisance de leurs ressources fiscales. » La DSR est ainsi répartie en référence à des critères de charges, tels que :

- la longueur de la voirie classée dans le domaine public communal, cette longueur étant doublée pour les communes de montagne et les communes insulaires (2° de l'article L. 2334-22 du CGCT) pour 30 % de la fraction de péréquation ;

- le nombre d'enfants de trois à seize ans domiciliés dans la commune lors du dernier recensement (3° du même article) pour 30 % de la fraction de péréquation ;

- le rapport entre la moyenne sur trois ans du revenu par habitant des communes appartenant au même groupe démographique et de cette même moyenne pour la commune concernée (b de l'article L. 2334-22-1 du CGCT) pour la fraction « cible », les revenus pris en compte étant les trois derniers revenus fiscaux de référence connus et la population prise en compte étant la « population DGF ».

B. LE DISPOSITIF PROPOSÉ : DIVERS AJUSTEMENTS DES CRITÈRES DE PÉRÉQUATION DU BLOC COMMUNAL

1. Une prise en compte des ORCOD-IN dans la « population DGF »

Le 1° du I du présent article tend à modifier l'article L. 2334-2 du CGCT afin de majorer la « population DGF » de 0,5 habitant supplémentaire pour chaque logement faisant l'objet d'une opération de requalification des propriétés dégradées reconnue d'intérêt national en application de l'article L. 741-2 du code de la construction et de l'habitation (ORCOD-IN).

2. S'agissant de la DSU et de la DSR, de nouvelles définitions des logements sociaux et du linéaire de voirie pris en comptes

Le 7° du I de l'article 61 prévoit en outre de modifier l'article L. 2334-17 du CGCT afin de changer la définition des logements sociaux pris en compte dans le rapport mentionné au 2° de l'article L. 2334-17 du CGCT. Seraient dorénavant considérés comme des logements sociaux les logements locatifs recensés au sein du répertoire des logements locatifs sociaux et de leurs occupants, prévu à l'article L. 411-10 du code de la construction et de l'habitation. Il est également précisé que les logements faisant l'objet d'une ORCOD-IN seraient toujours considérés comme des logements sociaux au sens de ces dispositions.

Le 10° du même I tend à modifier l'article L. 2334-22 du CGCT pour permettre la réforme du critère de la longueur de voirie utilisée pour la répartition de la fraction « péréquation » de la DSR. Il est proposé de ne plus tenir compte de la longueur de la voirie classée dans le domaine communal, mais de plusieurs types de voirie définies par décret en Conseil d'État.

Le 11° du même I prévoit également que, dans les communes sous secret fiscal pour lesquelles la moyenne du revenu par habitant sur les trois dernières années ne peut être connue, il soit tenu compte de la moyenne trisannuelle du revenu par habitant des communes appartenant au même groupe démographique.

Enfin, le 9° du I apporte une précision s'agissant de la définition des unités urbaines par l'Insee.

3. La prise en compte du versement de la dotation de compensation de la part « salaires » (CPS) directement aux EPCI

Pour tenir compte du fait que la dotation de compensation de la part « salaires » de la taxe professionnelle (CPS), perçue au profit des EPCI, est désormais obligatoirement reversées à ses communes membres dans les EPCI ne faisant pas application du régime de la fiscalité professionnelle unique (FPU)65(*), le a du 2° du I du présent article inclut le montant dû l'année précédente à la commune par son EPCI d'appartenance au titre de ce reversement obligatoire dans le potentiel fiscal des communes.

Par parallélisme, le 3° du III du présent article prévoit que le potentiel fiscal des EPCI ne faisant pas application de la FPU soit minoré du montant de la CPS qu'ils ont reversé à leurs communes membres.

Le 2° du III renforce enfin la transparence des critères de répartition de la CPS, en proposant un traitement simplifié des mouvements de communes entre EPCI. Il est proposé que lorsqu'une commune change d'EPCI, la dotation de compensation de son ancien EPCI soit minoré d'une part correspondant au poids de cette commune dans la population totale de l'EPCI, la dotation du nouvel EPCI étant majorée d'autant.

Le 4° du III procède à une coordination.

4. Des ajustements concernant les Outre-mer

Le b du 5° du I prévoit que la quote-part de la dotation d'aménagement destinée aux communes d'Outre-mer soit désormais prélevée directement sur la dotation d'aménagement des communes, et non plus sur la seule dotation nationale de péréquation. Par parallélisme, le a du 6° du I abroge l'article L. 2334-14-1 du CGCT.

Le 12° du I prévoit d'élargir l'éligibilité à la dotation particulière d'exercice des mandats locaux aux communes d'Outre-mer de moins de 5 000 habitants. Actuellement, le seuil d'éligibilité des communes ultramarines est fixé à 1 000 habitants, comme en métropole.

Le IV du présent article prévoit divers ajustements relatifs au recensement spécifique au département de Mayotte. Les a et b modifient le IV de l'article 252 de la loi de finances pour 2021 afin que la population résultant du recensement dérogatoire à Mayotte soit prise en compte pour la répartition du prélèvement et de l'attribution au titre du fonds de solidarité régionale, notamment s'agissant du nombre de personnes âgées de quinze à dix-huit ans.

Enfin, le c du IV prévoit d'insérer un IV bis au sein de l'article 252 de la loi de finances pour 2021 afin de prévoir, en 2026, que les attributions des communes mahoraises au titre de la dotation forfaitaire et de la quote-part de la dotation d'aménagement destinée aux communes d'Outre-mer (article L. 2334-13 du CGCT) ne puissent être inférieures à celles perçues l'année précédente au même titre. Il est prévu une compensation interne de cette garantie, opéré au sein de la dotation de péréquation des communes d'Outre-mer (III de l'article L. 2334-23-1 du CGCT).

5. Diverses mesures visant à rectifier des erreurs matérielles

Le présent article comporte également des dispositions d'ordre divers ou visant à rectifier des erreurs matérielles ou à abroger des dispositions inutiles ou obsolètes.

Ainsi, le second tiret du b du 2° du I, le b du 6° du I ou encore le b du 13° du I visent à supprimer des dispositions qui ont perdu leur actualité.

Le b du 6° du I du présent article propose de modifier l'article L. 2334-14-1 du CGCT afin de prendre en compte la fraction de TVA affectée au bloc communal à la suite de la suppression de la cotisation sur la valeur ajoutée (CVAE) dans la loi de finances pour 202366(*) pour la répartition de la majoration de la dotation nationale de péréquation (DNP), modification, qui aurait dû être faite l'année dernière.

Le VI abroge un gage inutile.

C. LA POSITION DE LA COMMISSION DES FINANCES : SI LES AJUSTEMENTS DES CRITÈRES DE PÉRÉQUATION SONT ACCEPTABLES DANS LEUR ENSEMBLE, LA RÉFORME DE L'EFFORT FISCAL CONTINUE DE SUSCITER DES DIFFICULTÉS

1. La prise en compte ORCOD-IN dans la « population DGF », qui concernerait un nombre restreint de collectivités, doit permettre de tenir compte de certaines charges spécifiques

Plusieurs instruments existent pour assurer le traitement des copropriétés dégradées. Parmi ces instruments figurent notamment les opérations de requalification de copropriétés dégradées (ORCOD)67(*).

Leur objectif est de traiter des quartiers entiers avec un engagement fort des collectivités, des outils et des actions spécifiques. Ces ORCOD peuvent être mises en place par l'État, les collectivités territoriales ou leurs groupements. Chaque ORCOD fait l'objet d'une convention entre personnes publiques qui peut prévoit notamment68(*) :

- un dispositif d'intervention immobilière et foncière, incluant des actions d'acquisition, de travaux et de portage de lots de copropriété ;

- un plan de relogement et d'accompagnement social des occupants ;

- la mobilisation de dispositifs de lutte contre l'habitat indigne ;

- la mise en oeuvre d'actions ou d'opérations d'aménagement.

L'État peut également déclarer d'intérêt national une ORCOD - on parle alors d'ORCOD-IN - si l'opération de requalification présente des enjeux majeurs en matière d'habitat dégradé, une complexité de traitement particulière et nécessite de lourds investissements (article L. 741-2 du code de la construction et de l'habitation).

Les ORCOD, et singulièrement les ORCOD-IN, résultent ainsi en de nombreuses charges spécifiques pour les communes sur le périmètre desquelles elles sont déclarées. La population DGF « logarithmée » paraît un indicateur approprié pour tenir compte des charges spécifiques qu'impliquent les ORCOD-IN pour les communes où elles sont déclarées.

L'application d'un coefficient logarithmique à la « population DGF »

L'introduction d'un coefficient logarithmique pour le calcul de la DGF a été inspiré par plusieurs travaux économétriques ayant mis en évidence la croissance des charges subies par les communes en fonction de leur population. On parle à ce propos de « charges de centralité ».

Pour mieux appréhender ce phénomène, un tel coefficient a été introduit pour le calcul de la dotation de base de la dotation générale de fonctionnement (DGF) des communes par la loi de finances pour 2005. Celui-ci varie de 1 (communes de 0 à 500 habitants) à 2 (communes de plus de 200 000 habitants). Dans cet intervalle, la population prise en compte pour le calcul de la DGF (« population DGF ») suit une progression logarithmique par rapport à la population réelle.

Source : commission des finances du Sénat

La population DGF est déjà majorée d'un habitant par résidence secondaire et d'un habitant - voire deux habitants dans certaines conditions69(*) - par place de caravane située sur une aire d'accueil de gens du voyage. Dès lors, une majoration de 0,5 habitant par logement faisant l'objet d'un ORCOD-IN n'apparaît pas sans pertinence.

Un très faible nombre de collectivités seraient concernées, puisqu'il n'existe que cinq ORCOD-IN : Bas Clichy (Clichy-sous-Bois) depuis 2015, Grigny 2 à Grigny depuis 2016, Val Fourré à Mantes-la-Jolie depuis 2020, le Parc de la Noue à Villepinte depuis 2021 et Pissevin à Nîmes en 2022. Les effets redistributifs entre commune au sein de l'enveloppe de la DGF devraient donc être minimes, c'est pourquoi les rapporteurs spéciaux n'ont pas jugé utile de revenir sur cette proposition.

2. Le critère des logements sociaux fait enfin l'objet d'un élargissement bienvenu

Le périmètre retenu pour le nombre de logements sociaux permettant de calculer la répartition de la DSU ne correspond pas à celui de la loi du 13 décembre 2000 relative à la solidarité et au renouvellement urbain (dite « loi SRU »). Le rapport Pires-Beaune - Germain de 2015 avait déjà relevé qu'il s'agissait « d'une source d'incompréhension pour les collectivités »70(*).

À l'époque, cette différence était justifiée par le fait que l'inventaire réalisé dans le cadre de la loi « SRU » n'était pas exhaustif, ce qui constituait « un frein majeur à une harmonisation à court terme des deux périmètres ».

Depuis 201771(*), le ministère du logement a cependant développé un répertoire des logements locatifs et de leurs occupants (RPLS), établi à partir des données transmises obligatoirement par les bailleurs sociaux. La portée obligatoire du reporting et la liste extensive de bailleurs retenus pour l'application de ces dispositions ont ainsi permis d'améliorer considérablement l'exhaustivité du répertoire.

Ce dernier concerne en effet :

- les organismes d'habitations à loyer modéré (HLM) ;

- les sociétés d'économie mixte (SEM) de construction et de gestion de logements sociaux ;

- la société anonyme Sainte Barbe ;

- l'association foncière logement, filiale d'Action logement, et les sociétés civiles immobilières dont les parts sont détenues pour au moins 99 % par cette association ;

- les organismes bénéficiant de l'agrément prévu à l'article L. 365-2 du CCH.

Le champ des logements sociaux concernés par le RPLS est donc sensiblement plus large que celui défini pour le calcul de la DSU à l'article L. 2334-17 du CGCT.

Selon l'administration, sa fiabilisation permettra à l'avenir de fonder les calculs de répartition de la DSU sur ces données, ce qui devrait conduire à apprécier plus finement le nombre de logement sociaux existants dans chaque commune et, corrélativement, les charges qui en résultent pour les communes.

Entendue par les rapporteurs spéciaux, l'administration a indiqué que les effets redistributifs entre communes de ce changement de base de données devraient être très faibles. Compte tenu des règles strictes régissant l'évolution de la DSU - les communes qui perdent l'éligibilité à cette dotation bénéficient d'un mécanisme de garantie non renouvelable prenant la forme d'une attribution égale à la moitié de celle qu'elle a perçue l'année précédente72(*) et les communes éligibles deux années de suite bénéficient d'une garantie de non-baisse73(*) -, cette affirmation semble crédible.

3. Une nouvelle tentative de réformer le critère de voirie afin de tenir compte de son transfert obligatoire aux EPCI

Le critère de voirie utilisé pour la répartition de la DSR a fait l'objet d'une tentative de réforme dans le cadre du projet de loi de finances pour 2023.

Il avait alors été proposé de le supprimer, pour le remplacer par un critère de superficie, pondéré par un coefficient de densité et un coefficient de population Cette option avait fait l'objet de travaux au cours de l'année 2022 au sein du CFL.

À l'époque, l'un des arguments mobilisés contre le critère de voirie était qu'il s'agissait d'un critère inéquitable dans la mesure où l'appartenance d'une commune à une métropole ou à une communauté urbaine (soit près de 1 500 communes) entraîne l'obligation de transférer la propriété de la voirie communale à l'intercommunalité, celle-ci ne pouvant dès lors plus être prise en compte dans le calcul de la DSR puisque seule l'est la voirie « classée dans le domaine public communal »74(*).

Ces communes peuvent donc être potentiellement exclues d'une partie de leur DSR alors même que les charges que l'indicateur est censé représenter, liées à l'étendue et à la densité du territoire communal n'ont pas évolué et qu'une commune présentant des caractéristiques similaires mais appartenant à une autre catégorie de groupement ne le serait pas.

Le Sénat avait toutefois rejeté cette proposition de modification, jugeant que la disparition de la référence à la longueur de la voirie communale, qui constitue l'une des principales charges des communes rurales, n'était pas opportune.

Le texte aujourd'hui présenté se propose simplement de supprimer la référence à la voirie « classée dans le domaine public communal », et de prendre comme données de référence les données de l'Institut national de l'information géographique et forestière (IGN), uniformes et fiables, afin d'éliminer le biais lié à la forme juridique de l'intercommunalité.

Dans la mesure où cet ajustement permet de conserver le critère de la longueur de voirie et d'appréhender les charges des communes rurales de manière uniforme, sans biais de gestion, les rapporteurs spéciaux acceptent la modification proposée par le Gouvernement.

4. La nécessité d'atténuer l'impact de la réforme du calcul de l'effort fiscal sur les communes

Lors de l'examen du projet de loi de finances pour 2022, les rapporteurs spéciaux avaient jugé la réforme de l'effort fiscal prématurée alors que la délibération n° 2021-12 du CFL du 20 juillet 2021 se limitait à « l'envisager ». Il est à noter que cette solution n'était d'ailleurs présentée que comme transitoire par le CFL, qui estimait que l'indicateur pourrait être à terme remplacé par la prise en compte du seul revenu par habitant de la commune, sous réserve d'une évaluation des conséquences d'un tel remplacement.

En retirant de la formule de calcul de l'indicateur la prise en compte des produits fiscaux intercommunaux, il est acquis que son application serait très pénalisante pour les communes membres d'établissements publics de coopération intercommunale (EPCI) fortement intégrés.

Le Gouvernement, contre l'avis alors exprimé par la commission des finances, a persisté dans sa volonté de maintenir dans la loi le principe de la réforme, tout en neutralisant son impact au titre de 2022.

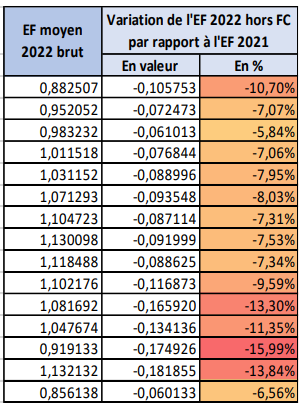

Les premières simulations présentées au CFL par la DGCL courant 2022 ont documenté l'impact très important de cette réforme sur les communes. Si la fraction de correction n'avait pas été appliquée, elle aurait entraîné des évolutions moyennes de l'effort fiscal supérieures à 5 % dans l'ensemble des strates, et pouvant aller jusqu'à 16 %. L'impact aurait été particulièrement important dans les strates les plus peuplées et parmi les communes de moins de 500 habitants.

Simulation de l'impact de la réforme de

l'effort fiscal en 2022

en l'absence de

neutralisation

EC : effort fiscal ; FC : fraction de correction.

Source : Direction générale des collectivités locales

Le PLF pour 2025 ne comporte aucune disposition sur ce sujet. Cette lacune est particulièrement dommageable dans la mesure où, en l'absence de nouvelle disposition dérogatoire, le rythme de dégressivité de la neutralisation du nouveau mode de calcul retrouverait son niveau initialement prévu, ce qui impliquerait une neutralisation à hauteur de seulement 60 % en 2025.

Ce passage d'un coefficient de neutralisation de 90 % en 2024 à un coefficient de 60 % en 2025 représenterait, selon l'association des maires de France et des présidents d'intercommunalités (AMF), « une marche particulièrement élevée, produisant des effets négatifs importants sur les dotations des communes les plus pénalisées par la nouvelle définition. »

Dégressivité du coefficient

appliqué à la fraction de correction de la

réforme

des indicateurs financiers des communes et

ensembles intercommunaux

|

Année |

Coefficient appliqué à la fraction de correction (trajectoire initiale) |

Coefficient appliquée à la fraction de correction (trajectoire dérogatoire) |

Évolution de la fraction de correction |

|

2022 |

1 |

1 |

- |

|

2023 |

0,9 |

1 |

0 |

|

2024 |

0,8 |

0,9 |

-0,1 |

|

2025 |

0,6 |

0,6 |

-0,3 |

|

2026 |

0,4 |

0,4 |

-0,2 |

|

2027 |

0,2 |

0,2 |

-0,2 |

|

2028 |

0 |

0 |

-0,2 |

Source : commission des finances du Sénat

Afin de préserver les communes affectées par la réforme du calcul de l'effort fiscal tout en évitant de creuser encore l'écart entre la trajectoire dérogatoire et la trajectoire initialement prévue pour la dégressivité du coefficient de neutralisation, la commission a adopté l'amendement II-9 (FINC.2) des rapporteurs spéciaux, qui neutralise les effets de cette réforme à hauteur de 80 % en 2025.

III. LES MESURES RELATIVES AUX COMMUNES NOUVELLES

A. LE DROIT EXISTANT : L'ATTRIBUTION DE LA DGF AUX COMMUNES NOUVELLES FAIT L'OBJET DE RÈGLES SPÉCIFIQUES

1. La loi de finances pour 2024 a créé une nouvelle dotation en faveur des communes nouvelles

Le régime juridique des communes nouvelles est issu de la loi n° 2010-1563 du 16 décembre 2010 de réforme des collectivités territoriales75(*). Au 1er janvier 2023, la France compte 795 communes nouvelles. Avant la loi de finances pour 2024, et dans l'objectif d'inciter les communes à fusionner, un régime dérogatoire à la répartition de droit commun de la DGF a été institué au profit de ces communes.

La loi de finances pour 202476(*) a institué, à compter du 1er janvier 2024, une nouvelle dotation sous forme de prélèvement sur les recettes de l'État destinée aux communes nouvelles regroupant une population inférieure ou égale à 150 000 habitants l'année de leur création.

Cette dotation, calculée selon des modalités prévues à l'article L. 2113-22-1 du code général des collectivités territoriales, se compose de deux parts :

1° une part d'amorçage destinée à accompagner la création de communes nouvelles ;

2° une part de garantie destinée à compenser, pour les communes nouvelles bénéficiaires de la dotation, une éventuelle baisse des attributions perçues au titre de la DGF.

Les attributions au titre de la part d'amorçage de la dotation s'élèvent, pour les trois premières années suivant la création de la commune nouvelle, à 15 euros par habitant depuis la loi de finances pour 2024.

S'agissant de la part de garantie, deux cas de figure sont distingués :

- pour les communes nouvelles dont l'arrêté de création a été pris avant le 2 janvier 2023, l'attribution au titre de cette part est égale à la différence, si elle est positive, entre le montant perçu en 2023 au titre de la DGF, multiplié chaque année par le taux d'évolution de la DGF, et le montant perçu au titre de cette même dotation par la commune nouvelle l'année de répartition ;

- pour les communes nouvelles dont l'arrêté de création a été pris après le 2 janvier 2023, cette attribution est égale à la différence, si elle est positive, entre la somme des attributions perçues au titre de la DGF par les communes fusionnées l'année précédant la création de la commune nouvelle, multipliée chaque année par le taux d'évolution de la DGF, et le montant perçu au titre de cette même dotation par la commune nouvelle l'année de répartition.

Cette garantie est pérenne, et non limitée à trois ans comme elle l'était jusqu'en 2023.

2. Des règles spécifiques sont prévues en cas de division de communes

En cas de division d'une commune, l'article L. 2334-12 du CGCT prévoit que la dotation forfaitaire de l'ancienne commune est répartie entre chaque nouvelle commune au prorata de la population.

S'agissant de la répartition des dotations de péréquation, la loi de finances pour 202477(*) a comblé le vide juridique relatif aux règles de répartition des dotations de péréquation entre les communes issues d'une division. Ainsi, en cas de division de communes, tant que les données permettant de calculer les indicateurs financiers de ces communes ne sont pas disponibles, les indicateurs financiers applicables sont ceux calculés pour l'ancienne commune l'année précédant la division, répartis entre elles au prorata de leur population.

La loi ne prévoit toutefois toujours pas les modalités de répartition des dotations n'entrant pas dans la composition de la DGF entre communes issues d'une division de commune.

B. LE DISPOSITIF PROPOSÉ : DE NOUVELLES MESURES DE PRÉCISION SUR LE RÉGIME FINANCIER DES COMMUNES ISSUES DE FUSIONS OU DE DIVISIONS

1. La prise en compte de la nouvelle dotation en faveur des communes nouvelles dans le potentiel financier de ces communes

Le premier tiret du b du 2° du I du présent article modifie le IV de l'article L. 2334-4 du CGCT afin de majorer le potentiel financier des communes du montant perçu l'année précédente au titre de la dotation en faveur des communes nouvelles. Le a du 13° du I procède à la même modification s'agissant du potentiel financier agrégé.

2. De nouvelles précisions sur les indicateurs applicables aux communes issues d'une division de communes

Le 3° du I du présent article vise à poursuivre l'effort de précision s'agissant des indicateurs applicables aux communes issues d'une division de commune. L'article L. 2334-6 du CGCT est à nouveau modifié pour prévoir qu'en cas de division de communes, tant que les données permettant de calculer les indicateurs financiers de ces communes ne sont pas disponibles, la répartition de la dotation particulière pour l'exercice des mandats locaux (DPEL - article L. 2335-1 du CGCT), de la dotation pour les titres sécurisés (DTS - article L. 2335-16 du CGCT), de la dotation de soutien aux communes pour la préservation des aménités rurales (article L. 2335-17 du CGCT) ainsi que pour la répartition des prélèvements et des attributions au titre du Fonds de péréquation des ressources intercommunales et communales (FPIC) et du fonds de solidarité des communes de la région Île-de-France (FSRIF), les indicateurs financiers applicables seraient ceux calculés pour l'ancienne commune l'année précédant la division, répartis entre elles au prorata de leur population.

Le 4° du I précise également les modalités de répartition de l'écrêtement subi par une commune issue d'une division de communes sur sa dotation forfaitaire afin de financer la progression de la dotation forfaitaire des communes dont la population augmente. Il est proposé que les recettes réelles de fonctionnement utilisées pour calculer le montant de cet écrêtement soient réparties entre les communes issues de la division au prorata de leurs population.

Le VII prévoit enfin l'application des dispositions relatives au calcul de la dotation forfaitaire en cas de division de communes (article L. 2334-12 du CGCT) aux communes de la Polynésie française et de la Nouvelle-Calédonie, de même que l'application des dispositions portant sur la dotation d'aménagement (article L. 2334-13 du CGCT) et la dotation particulière d'exercice des mandats locaux (DPEL - article L. 2335-1 du CGCT) aux communes de la Polynésie française et de la Nouvelle -Calédonie, ainsi qu'aux circonscriptions territoriales de Wallis-et-Futuna.

C. LA POSITION DE LA COMMISSION DES FINANCES : DES DISPOSITIONS PRINCIPALEMENT TECHNIQUES QUI NE POSENT GUÈRE DE DIFFICULTÉ

En cas de division de commune, aucun indicateur financier n'est disponible la première année pour permettre la répartition de la DGF. Les rapporteurs spéciaux considèrent que la définition de tels indicateurs à partir du prorata de la population de ces communes est une solution simple et lisible qui peut s'appliquer temporairement aux communes concernées.

De même, l'inclusion dans le potentiel financier des communes nouvelles du montant qui leur est versé au titre de la dotation de garantie se justifie dans la mesure où cet indicateur prend déjà en compte la dotation forfaitaire, à laquelle la dotation de garantie est comparable.

IV. LA RECONDUCTION DU RÉABONDEMENT DU FONDS D'AIDE POUR LE RELOGEMENT D'URGENCE

A. LE DROIT EXISTANT : LE FONDS D'AIDE POUR LE RELOGEMENT D'URGENCE A ÉTÉ PROROGÉ ET RÉABONDÉ À PLUSIEURS REPRISES

Le fonds d'aide pour le relogement d'urgence (Faru) est régi par les dispositions de l'article 39 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006 codifiées à l'article L. 2335-15 du CGCT. Il permet d'accorder des aides financières aux communes ou aux EPCI pour assurer, pendant une période maximale de six mois, le relogement d'urgence ou le relogement temporaire de personnes occupant des locaux représentant un danger pour leur santé ou leur sécurité et faisant l'objet d'une ordonnance d'expulsion ou d'un ordre d'évacuation. Il peut également leur être attribuée une aide pour mettre les locaux hors d'état d'être utilisables.

L'aide, versée sous forme de subvention, est destinée à recouvrir tout ou partie (75 % ou 100 %) des frais engagés.

L'octroi des subventions est actuellement réalisé par le ministre de l'intérieur, après instruction par le préfet de département.

Le dispositif, qui devait s'éteindre en 2020, a fait l'objet d'une prorogation d'un an en loi de finances initiale pour 2020 puis de cinq ans, soit jusqu'à 2025, en loi de finances initiale pour 202178(*).

En 2006, 2018, 2020 et 2024, le Faru a fait l'objet d'un abondement exceptionnel financé par un prélèvement sur l'enveloppe de la DGF. En loi de finances initiale pour 2024, cet abondement était de 2,5 millions d'euros.

B. LE DISPOSITIF PROPOSÉ : UN NOUVEAU RÉABONDEMENT DU FONDS D'AIDE POUR LE RELOGEMENT D'URGENCE PRÉLEVÉ SUR LA DGF DU BLOC COMMUNAL

Le V du présent article vise à prévoir, en 2025, un nouvel abondement du Faru financé par un prélèvement à hauteur de 2,5 millions d'euros sur l'enveloppe de DGF du bloc communal.

C. LA POSITION DE LA COMMISSION DES FINANCES : UNE MESURE QUI NE DOIT PAS DISPENSER D'UNE RÉFLEXION STRUCTURELLE SUR L'AVENIR DU FONDS

Les rapporteurs spéciaux prennent acte de cette proposition.

Si l'abondement proposé ne représente qu'une part marginale de l'enveloppe de la DGF du bloc communal (2,5 millions d'euros sur un total de DGF de 18,6 milliards d'euros), les rapporteurs spéciaux réitèrent leur appel à ce qu'une réflexion structurelle s'engage rapidement au sujet de la pérennité et du niveau de dotation de ce fonds.

Décision de la commission : la commission propose d'adopter cet article ainsi modifié.

ARTICLE 62

Répartition du fonds de

péréquation des ressources intercommunales et communales

(FPIC)

Le présent article prévoit une réforme des modalités de répartition du prélèvement au titre du FPIC dans le cadre de la Métropole du Grand Paris (MGP), à la suite de la censure par le Conseil constitutionnel, à l'occasion d'une question prioritaire de constitutionnalité (QPC), des dispositions régissant cette matière depuis la création de la Métropole. Il est proposé de rapprocher sensiblement le droit applicable à la MGP du droit commun, objectif auquel les rapporteurs souscrivent.

Le présent article procède également à la rectification d'une erreur de plume s'agissant de la définition des ressources fiscales agrégées, qui détermine le plafond de prélèvement au titre du FPIC auquel peuvent être soumises les communes contribuant au fonds de solidarité des communes de la région Île-de-France (FSRIF). Il procède également à la validation législative des actes administratifs pris en méconnaissance du texte erroné.

La commission propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : L'ÎLE-DE-FRANCE SE CARACTÉRISE PAR DES MODALITÉS PARTICULIÈRES D'INTÉGRATION AU FPIC

A. POUR LES ENSEMBLES INTERCOMMUNAUX FRANCILIENS, LA CONTRIBUTION AU FPIC EST PLAFONNÉE EN FONCTION DES « RESSOURCES FISCALES AGRÉGÉES »

En droit commun, les entités contributrices ou bénéficiaires du FPIC sont des ensembles intercommunaux (EI), correspondant à l'ensemble d'un établissement public de coopération intercommunale et de ses communes membres, ou des communes isolées. Sont contributeurs au fonds, les ensembles intercommunaux ou communes isolées dont le potentiel financier agrégé par habitant excède 90 % du potentiel financier agrégé79(*) moyen par habitant80(*).

Une fois déterminés les ensembles intercommunaux contributeurs, la contribution est répartie entre eux. Cette répartition est effectuée selon deux critères81(*) :

- un indice synthétique de ressources et de charges ;

- la population, affectée d'un coefficient logarithmique allant de 1 à 2, ce qui bénéficie aux ensembles intercommunaux ou communes isolées les plus peuplés.

Au sein d'un même ensemble intercommunal, la contribution est, d'abord, répartie entre l'EPCI et ses communes membres en fonction du coefficient d'intégration fiscale (CIF), de telle sorte que la contribution repose sur les EPCI dans les intercommunalités plus intégrées, et sur les communes dans les intercommunalités les moins intégrés. La contribution non-acquittée par l'EPCI est ensuite répartie entre les communes membres, en fonction du potentiel financier par habitant de ces communes, les mieux dotées étant appelées à davantage contribuer.

Les communes franciliennes sont en outre appelées à contribuer aux fonds de solidarité des communes de la région Île-de-France (FSRIF), qui redistribue les ressources communales prioritairement au sein de cette région où les écarts de richesse sont très importants. S'agissant du FSRIF, sont contributrices les communes franciliennes dont le potentiel financier par habitant est supérieur au potentiel financier moyen des communes de la région.

Pour éviter que les contributions demandées aux communes franciliennes ne soient excessives en comparaison des communes des autres régions, l'article L. 2336-3 du code général des collectivités territoriales (CGCT) prévoit que la somme, pour une même commune, des prélèvements au titre du FPIC et au titre du FSRIF, ne puisse être supérieure à 14 %82(*) du produit de leurs « ressources fiscales agrégées »83(*). Cette notion recouvre l'ensemble des ressources fiscales entrant dans le calcul du potentiel fiscal agrégé défini aux 1° à 7° de l'article L. 2336-2 du CGCT.

B. LA MÉTROPOLE DU GRAND PARIS EST INTÉGRÉE, SELON DES MODALITÉS DÉROGATOIRES, AU FONDS DE PÉRÉQUATION DES RESSOURCES INTERCOMMUNALES ET COMMUNALES (FPIC)

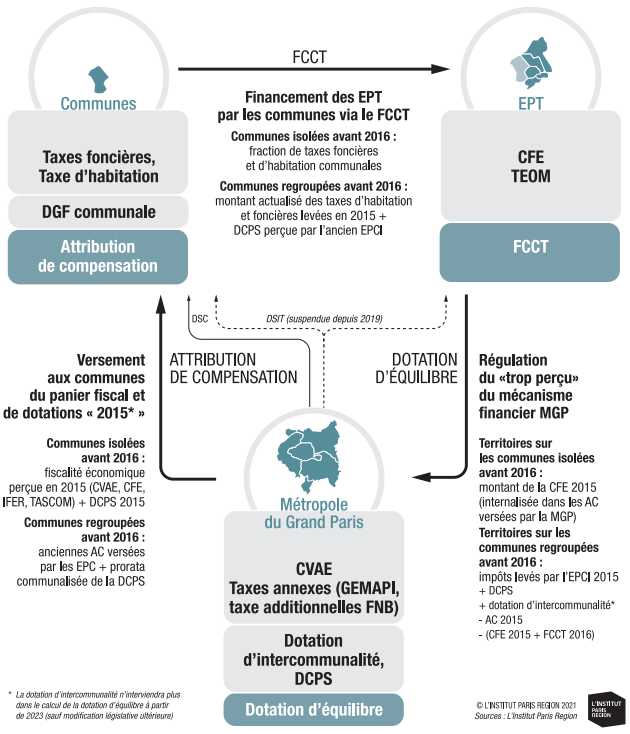

1. Le financement de la Métropole du Grand Paris : un « compromis boiteux »

Créée au 1er janvier 2016 en application de l'article 12 de la loi « MAPTAM » du 27 janvier 201484(*), la métropole du Grand Paris (MGP) est un établissement public de coopération intercommunale (EPCI) à fiscalité propre regroupant pour l'essentiel Paris et les communes de la « petite couronne » (départements des Hauts-de-Seine, de la Seine-Saint-Denis et du Val-de-Marne). Les communes qui la composent appartiennent également à des établissements publics territoriaux (EPT) qui ont « remplacé », à compter de 2016, les EPCI qui existaient avant la création de la MGP tout en couvrant de nouvelles communes, jusqu'alors isolées.

Le schéma de financement de la MGP, qualifié de « compromis boiteux » par un rapport sénatorial85(*), a ainsi été adapté pour tenir compte de cette architecture à trois niveaux : un principe de « neutralité financière » a ainsi été consacré, qui implique de nombreux transferts financiers entre communes, ETP et MGP, résumés dans le schéma infra.

Les EPT ne perçoivent plus les ressources dont bénéficiaient les anciens EPCI, à l'exception de la cotisation foncière des entreprises (CFE) pour laquelle le 1° du A du XV de l'article 59 de la loi « NOTRe »86(*) a prévu qu'elle reste temporairement établie au profit des EPT. En lieu et place des autres ressources, le même article a institué un fonds de compensation des charges transférées (FCCT) versé annuellement par les communes, désormais prévu par le XI de l'article L. 5219-5 du code général des collectivités territoriales. Ce fonds comprend :

- une fraction égale au produit de la taxe d'habitation (TH), de la taxe foncière sur les propriétés bâties (TFPB) et de la taxe foncière sur les propriétés non bâties (TFPNB) perçu par l'EPT à hauteur du produit perçu par l'EPCI existant au 31 décembre 2015 ;

- initialement et à compter de 2021, une fraction de la CFE perçue par la commune en 2020.

Schéma de financement de la MGP

Source : Forum métropolitain du Grand Paris (décembre 2021)

La neutralité financière est obtenue, entre EPT et MGP, par la création d'une dotation d'équilibre87(*), permettant de comparer les ressources perçues en 2015 par les EPCI préexistants et celles perçues en 2016 par les EPT. Si un de ces établissements perçoit moins en 2016 que ce qu'il percevait en 2015, c'est la MGP qui lui verse la différence sous la forme de cette dotation d'équilibre et inversement.

S'agissant enfin des relations entre la MGP et les communes, ces flux concernent notamment les attributions de compensation (AC), auparavant reversées par les EPCI à leurs communes membres. Figées à leur niveau de 202088(*), elles représentent 3,4 milliards d'euros de versement de la MGP aux communes89(*).

2. La Métropole du Grand Paris est intégrée au FPIC selon des modalités dérogatoires

Du fait du schéma de financement unique de la MGP, la participation de la métropole du Grand Paris à la péréquation horizontale incarnée par le fonds de péréquation des ressources intercommunales et communales (FPIC) a également été adaptée.

La Métropole du Grand Paris étant de loin la plus peuplée (environ 7 millions d'habitants, contre 2 millions pour Marseille Provence Métropole par exemple) ce sont les EPT qui ont été désignés comme ensembles intercommunaux, et non la Métropole. Ce choix vise à garantir un niveau significatif de contribution de la MGP - celui-ci aurait en effet été insuffisamment élevé du fait du coefficient logarithmique90(*).

Sur le territoire de la MGP, les modalités de répartition de la contribution au FPIC au sein des EPT divergent du droit commun : alors qu'ailleurs en France le coefficient d'intégration fiscale permet la répartition de la contribution entre l'EPCI et ses communes membres, dans la Métropole du Grand Paris la contribution des EPT est égale à la contribution acquittée en 2015 par les EPCI qui leur préexistaient. De même, alors qu'en droit commun la part non acquittée par l'EPCI est répartie entre les communes en fonction de leur potentiel financier par habitant, au sein d'un EPT le b du 2° de l'article L. 5219-8 du code général des collectivités territoriales, cette répartition entre les communes est réalisée en fonction des prélèvements acquittés par chacune d'elles en 2015.

Ces modalités de répartition, introduites en nouvelle lecture lors de la discussion du projet de loi de finances pour 2016 à l'Assemblée nationale91(*) sans qu'elles puissent être sérieusement examinées, étaient jugées nécessaires par le Gouvernement « afin d'éviter des variations trop importantes dans la répartition du FPIC en conséquence de la création de la MGP »92(*).

C. UNE CENSURE DES MODALITÉS DÉROGATOIRES DE RÉPARTITION DE LA CONTRIBUTION AU FPIC, SUR LE FONDEMENT DE L'ÉGALITÉ DEVANT LES CHARGES PUBLIQUES

1. Une erreur rédactionnelle a conduit à omettre la TVA au sein des ressources fiscales agrégées

La fin de l'affectation de la cotisation sur la valeur ajoutée des entreprises (CVAE) au bloc communal a conduit à cesser de prendre en compte le produit de cette imposition dans le potentiel fiscal des communes et des intercommunalités93(*) pour la répartition du fonds de péréquation des ressources communales et intercommunales.

Compte-tenu du remplacement de la CVAE du bloc communal par une fraction de TVA, partiellement répartie selon des modalités héritées des mécanismes de répartition de la CVAE entre collectivités affectataires94(*), il était nécessaire de substituer cette fraction de TVA à la CVAE dans le calcul du potentiel fiscal agrégé (8° du I de l'article L. 2336-2 du CGCT).

Le 3° du I de l'article L. 2336-3 du CGCT, qui fixe le plafond de 14 % des ressources fiscales au-delà duquel les communes contributrices au FSRIF ne sont plus tenues de contribuer, renvoie vers les 1° à 7° du I de l'article L. 2336-2 du CGCT. L'article 240 de la loi de finances pour 2024 a omis de modifier cette disposition afin de faire référence aux 1° à 8° du I, ce qui aurait inclus la TVA transférée.

En l'absence de cette coordination, le plafond de 14 % des ressources fiscales agrégées s'est ainsi retrouvé fixé à un niveau substantiellement plus faible qu'escompté. Cette situation, très avantageuse pour les communes franciliennes, a fait peser une forte insécurité juridique sur les prélèvements au titre du FPIC pour l'exercice 2024, de nombreuses décisions de prélèvements ayant été prises en méconnaissance de la lettre de la loi - erronée - bien qu'en conformité avec son esprit.

Il est en effet très clair que le législateur n'a pas entendu exclure la fraction de TVA du calcul du potentiel fiscal agrégé. Les rapporteurs spéciaux avaient ainsi noté dans leur rapport spécial sur le PLF 2024 que le projet de loi visait « à substituer au produit agrégé de CVAE perçu par l'EPCI et les communes membres (...) le produit agrégé de TVA perçu par eux »95(*).

2. Une censure des modalités dérogatoires de répartition de la contribution au FPIC, sur le fondement de l'égalité devant les charges publiques

Saisi d'une question prioritaire de constitutionnalité (QPC) soulevée par la commune de Saint-Cloud - qui contestait l'arrêté du préfet des Hauts-de-Seine portant prélèvement sur les ressources de l'ensemble intercommunal de Paris-Ouest-La-Défense pour l'exercice 2022 - et transmise par le Conseil d'État96(*), le Conseil constitutionnel a retenu que le fait de figer une clé de répartition fondée sur les prélèvements dus pour une année, sans qu'il soit tenu compte de l'évolution des capacités contributives des communes depuis cette année et alors que certaines communes avaient bénéficié, en 2015, du plafonnement au titre de leur participation au FSRIF, était constitutif d'une différence de traitement entre les communes membres d'un même ETP.

La censure du 25 avril 2024

10. Toutefois, en figeant une règle de répartition qui est fondée sur les prélèvements des communes calculés en 2015 et qui intègre le plafonnement dont certaines avaient bénéficié au titre de cette année, ces dispositions instaurent une différence de traitement entre les communes membres d'un même établissement public territorial, sans qu'il soit tenu compte de l'évolution de leurs capacités contributives depuis cette date.

11. S'il était loisible au législateur de prévoir, à titre transitoire, une règle de répartition dérogatoire pour les prélèvements des communes membres d'un établissement public territorial de la métropole du Grand Paris tenant compte de ceux calculés au titre de l'année 2015, il ne pouvait, compte tenu de l'objet du fonds national de péréquation des ressources intercommunales et communales, laisser subsister de façon pérenne une telle différence de traitement sans porter une atteinte caractérisée à l'égalité devant les charges publiques.

Source : décision n° 2024-1085 QPC du 25 avril 2024, Commune de Saint-Cloud

Le Conseil a ainsi déclaré les dispositions du b du 2° de L. 5219-8 du code général des collectivités territoriales contraires à la Constitution.

Dans l'immédiat, le Conseil a fait le choix, compte-tenu des conséquences qu'entrainerait l'abrogation immédiate de la disposition contestée, de fixer sa date d'abrogation au 1er janvier 2025. Il a également enjoint aux juridictions devant lesquelles des recours similaires sont pendants de surseoir à statuer jusqu'à l'entrée en vigueur de nouvelles dispositions ou jusqu'au 1er janvier 2025, pour préserver l'effet utile de sa décision pour les requérants.

II. LE DISPOSITIF PROPOSÉ : REMÉDIER À DEUX ILLÉGALITÉS ET AMÉNAGER LEURS SUITES CONTENTIEUSES

A. LA CORRECTION D'UNE ERREUR DE PLUME QUI S'ACCOMPAGNE D'UNE VALIDATION LÉGISLATIVE

Le 1° du I rectifie l'erreur matérielle conduisant à ne pas prendre en compte la fraction de TVA affectée au bloc communal parmi les ressources fiscales agrégées.

Le II procède à la validation législative, sous réserve des décisions de justice passée en force de chose jugée, des actes par lesquels l'État a procédé en 2024 aux prélèvements destinés à alimenter le FPIC sans tenir compte du plafond de 14 % des ressources fiscales agrégées fixé au 3° du I de l'article L. 2336-3 du CGCT, pour ce seul motif d'illégalité.

B. POUR LA MÉTROPOLE DU GRAND PARIS, UN RETOUR AU DROIT COMMUN APPLICABLE DANS LES INSTANCES EN COURS

Le 2° du I du présent article tire les conséquences de la censure du Conseil constitutionnel. Il abroge les modalités dérogatoires de répartition interne du prélèvement (a du 2° du I) ainsi que des attributions (b du 2° du I) au titre du FPIC entre les communes membres d'un même EPT. Il remplace ces dispositions par les modalités de droit commun de répartition des prélèvements et des attributions au titre du FPIC au sein d'un même ensemble intercommunal, en s'appuyant sur le potentiel financier par habitant et la population.

Le III prévoit l'application de l'article L. 5219-8 du CGCT, dans sa rédaction résultant du présent article, aux instances en cours devant les juridictions à la date de publication de la loi de finances initiale pour 2025.

Le 3° du I procède à une précision rédactionnelle.

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi de finances, elle n'a pas adopté cet article.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE INTERVENTION LÉGISLATIVE NÉCESSAIRE ET PROPORTIONNÉE, QUI POURRAIT TOUTEFOIS MIEUX MAÎTRISER SES EFFETS DE BORD

A. LA VALIDATION LÉGISLATIVE PROPOSÉE SEMBLE CONFORME À LA JURISPRUDENCE DU CONSEIL CONSTITUTIONNEL

La validation législative - ou « loi de validation » - est un expédient auquel il est recouru lorsqu'il apparaît que l'illégalité dont est entaché un acte administratif aboutirait à son annulation et qu'il semble approprié, du fait des inconvénients qu'aurait son annulation pour l'intérêt général, de lui conférer, par le vote d'une loi, une immunité juridictionnelle. Compte tenu de l'atteinte portée à la séparation des pouvoirs et à l'accès au juge, un tel procédé est très encadré.

Si la technique des lois de validation n'est pas en elle-même contraire à la Constitution97(*), elle doit, sous peine d'être censurée par le Conseil constitutionnel ou écarté par le juge ordinaire lors d'un contrôle de conventionnalité, respecter plusieurs conditions :

- la portée de la validation doit être limitée et précisée par le législateur - la validation ne doit pas, en particulier, interdire tout contrôle juridictionnel de l'acte validé quelle que soit l'illégalité invoquée par les requérants98(*) ;

- la loi de validation doit réserver le cas des décisions juridictionnelle passées en force de chose jugée, c'est-à-dire toute décision rendue par une juridiction statuant en dernier ressort, même si elle peut faire ou fait l'objet d'un pourvoi en cassation99(*) ;

- le législateur ne peut procéder à la validation rétroactive d'un acte administratif que pour « un motif impérieux d'intérêt général » et seulement si l'acte validé ne méconnaît « aucune règle, ni aucun principe de valeur constitutionnelle, sauf à ce que le motif impérieux d'intérêt général soit lui-même de valeur constitutionnelle »100(*).

En l'occurrence, la portée de la validation à laquelle il est procédé à l'article 62 est strictement limitée au seul motif d'illégalité résultant de la méconnaissance du plafond de 14 % des ressources fiscales agrégées fixé au 3° du I de l'article L. 2336-3 du CGCT.

En outre, le cas des décisions de justice passées en force de chose jugée est réservé par le texte qui a été soumis au Parlement.

Enfin, la validation proposée est justifiée par un motif impérieux d'intérêt général. En effet, de nombreux actes administratifs ont été pris par les services déconcentrés de l'État afin de répartir le prélèvement annuel au titre du FPIC. Or la direction générale des collectivités territoriales (DGCL), entendue par les rapporteurs spéciaux, a indiqué avoir procédé à la répartition du prélèvement au titre du FPIC pour 2024 en se fondant sur une interprétation de la loi certes contraire à sa lettre, mais manifestement conforme à l'intention du législateur. Ainsi l'intégralité des actes administratifs portant prélèvement au titre du FPIC pour 2024 sont entachés d'une illégalité en méconnaissance de la lettre de la loi, temporairement affectée d'une erreur matérielle.