II. LES OBSERVATIONS DE LA RAPPORTEURE SPÉCIALE

A. LA GESTION DU COMPTE D'AFFECTATION SPÉCIALE "PENSIONS" MANQUE D'UNE VISION DE LONG TERME

1. La revalorisation du taux de cotisations employeur de l'État permet de répondre aux exigences organiques qui régissent le compte d'affectation spéciale "Pensions"

Le CAS « Pensions » est soumis comme l'ensemble des comptes d'affectation spéciale à une règle d'équilibre cumulé en application de laquelle « le total des dépenses engagées ou ordonnancées au titre d'un compte d'affectation spéciale ne peut excéder le total des recettes constatées »22(*).

Cet équilibre ne s'apprécie pas à l'échelle d'un exercice budgétaire mais à l'échelle de l'ensemble des recettes et des dépenses retracées dans le CAS depuis sa création. Lorsque le solde cumulé est positif du fait des excédents accumulés lors des exercices précédents, le solde annuel peut être ponctuellement négatif. À titre d'illustration, le solde annuel prévu pour la CAS « Pensions » par le projet de loi de finances 2025 est de - 1,1 milliard d'euros.

La rapporteure spéciale souligne que la mesure du solde cumulé n'équivaut en aucun cas à une immobilisation financière assimilable à des réserves pour le régime, dès lors que, pour chaque exercice budgétaire, l'excédent ou le déficit du CAS a seulement pour effet de réduire ou d'augmenter le besoin de financement de l'État constaté par l'article d'équilibre de la loi de finances. Par conséquent, même lorsque le solde cumulé a été positif, il n'a pas été possible de mettre en réserve ces excédents pour préparer des années plus difficiles.

Le CAS « Pensions » a été doté lors de sa création d'un montant de 1 milliard d'euros de solde cumulé initial. Ce solde cumulé a progressivement cru du fait d'excédents annuels, jusqu'à atteindre un maximum en 2021, avec 9,5 milliards d'euros.

Depuis lors, le CAS connaît annuellement un déficit qui ne cesse de s'aggraver : 400 millions d'euros en 2021, 600 millions d'euros en 2022, 1,1 milliard d'euros en 2023, 3,5 milliards d'euros en 2024.

Par conséquent, la rapporteure spéciale indique que la décision du gouvernement d'augmenter de 4 points le taux de cotisations employeur de l'État est une nécessité pour assurer le maintien d'un solde cumulé positif et demeurer en accord avec les obligations organiques.

2. La gestion du compte d'affectation spéciale "Pensions" n'est cependant pas assurée pour le long terme

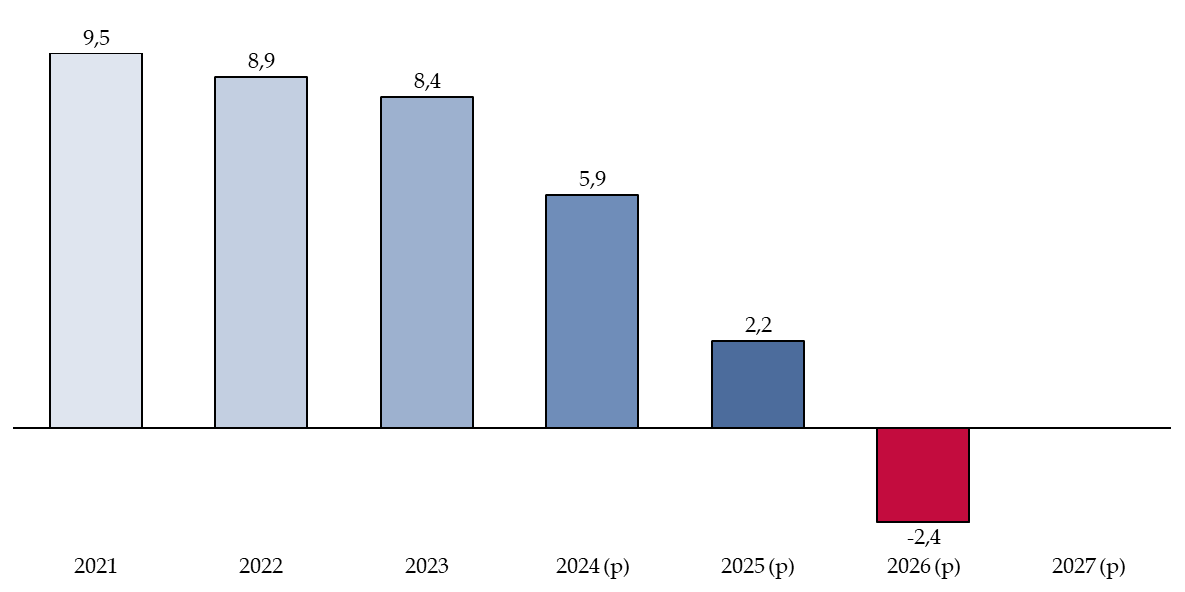

En 2024, la trajectoire prévue du CAS indiquait, avant relèvement du taux de cotisation et avant la prévision du gel de janvier à juillet 2025 des pensions, un retour aux déficits dès 2026. L'anticipation de déficit pour l'année 2025 était de 4,6 milliards d'euros.

Trajectoire prévisionnelle du solde cumulé du CAS « Pensions » en 2024

(en milliards d'euros)

Note : la prévision repose sur une hypothèse de stabilité du taux de contribution de l'État employeur.

Source : commission des finances, d'après les documents budgétaires de 2024

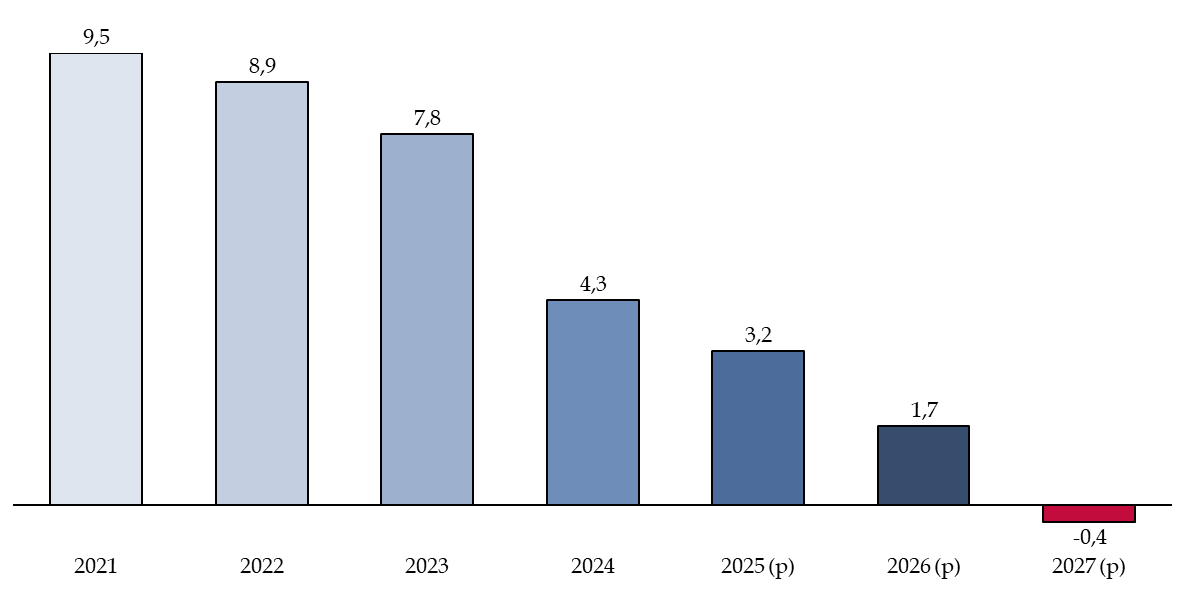

La prévision budgétaire pour 2025 a toutefois évolué, en s'appuyant sur deux hypothèses résultant de décisions structurantes pour les recettes et les dépenses du CAS. D'une part, le recul de la revalorisation des pensions au 1er juillet 2025, pour une valeur de 1,8 %, est facteur d'une grande économie en dépense. D'autre part, la hausse de 4 points du taux employeur permet une augmentation du solde qui est déterminante.

Ces deux décisions permettent d'améliorer le solde annuel de 4,1 milliards d'euros par rapport à la prévision en 2024. Enfin, la mise en oeuvre de la réforme de 2023 pour la première fois en année pleine a engagé un ralentissement des départs. Ces évolutions ne résolvent cependant pas les difficultés, qui reviendront à court terme.

Trajectoire prévisionnelle du solde cumulé du CAS « Pensions » en 2025

(en milliards d'euros)

Note : la prévision repose sur une hypothèse de stabilité du taux de contribution de l'État employeur.

Source : commission des finances, d'après les documents budgétaires de 2025

La rapporteure spéciale note que les aménagements prévus en dépenses et en recettes n'empêchent pas la dégradation du solde pour l'avenir. En effet, l'impact de ces mesures ne conduit le solde cumulé à devenir négatif qu'un an après la prévision de 2024. Ainsi, dès l'année 2026, il sera nécessaire de prendre de nouvelles mesures pour maintenir l'équilibre du CAS, probablement en utilisant à nouveau l'outil des cotisations employeur de l'État.

La rapporteure spéciale regrette que le pilotage du CAS soit changeant d'une année sur l'autre. Le déficit pour l'année 2024 était prévu à 2,7 milliards d'euros en début d'exercice et a finalement atteint 3,5 milliards d'euros. Cette difficulté d'anticipation n'est pas sans implication sur le budget des ministères. En effet, les évolutions du taux de cotisation, lorsqu'elles sont répétées, viennent mécaniquement peser sur leurs enveloppes.

Dès lors, il est souhaitable de privilégier des hausses espacées et non chaque année, afin de permettre aux administrations de construire des trajectoires pluriannuelles de dépenses dans des hypothèses stables. Cela est d'autant plus nécessaire que la contrainte est forte sur les dépenses de titre 2 et qu'une augmentation des cotisations peut empêcher le déroulement de processus de recrutements.

La rapporteure générale insiste par conséquent sur l'effort nécessaire pour modéliser de façon plus sûre le solde du CAS. Le contexte inflationniste étant aujourd'hui dépassé, il convient d'y être particulièrement attentif. Cela permettra aux administrations de bâtir leurs projets de budgets dans les années à venir avec plus de sérénité, ce qui est particulièrement important dans le contexte de redressement des comptes publics que porte le gouvernement.

* 22 v. Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.