B. DANS LE CAS DE L'ENSEMBLE DES ADMINISTRATIONS DE SÉCURITÉ SOCIALE, UN EXCÉDENT EN LÉGÈRE AUGMENTATION MAIS NETTEMENT INFÉRIEUR AUX PRÉVISIONS

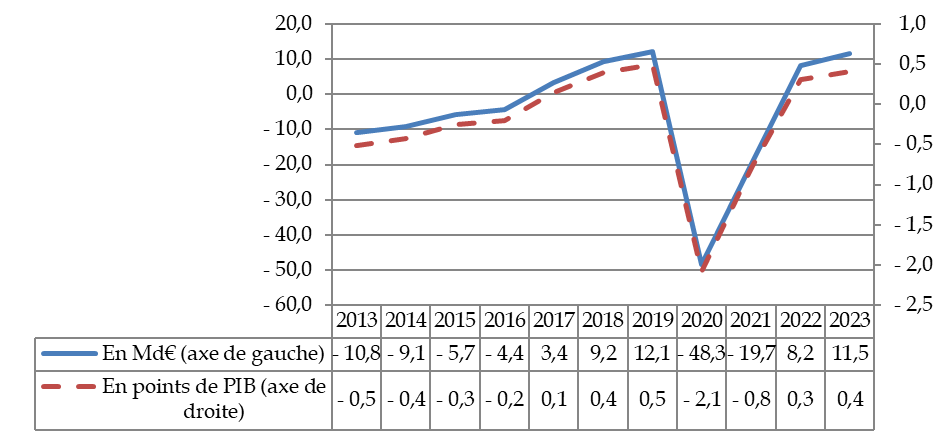

1. Un excédent des Asso de 11,5 milliards d'euros

Avec en 2023 un excédent de 11,5 milliards d'euros (0,4 point de PIB), les administrations de sécurité sociale, ou Asso (concept de comptabilité nationale, englobant notamment la Caisse d'amortissement de la dette sociale : cf. encadré ci-après) ont un solde comparable à celui d'avant la crise sanitaire.

Le rythme d'amélioration s'est considérablement réduit en 2023, comme le montre le graphique suivant.

Capacité de financement des administrations de sécurité sociale

Source : Insee (comptes nationaux base 2020)

Comme en 2022, ce retour apparent à la situation d'avant la crise sanitaire se traduit en réalité par de forts déséquilibres, l'ensemble constitué par les Robss et le FSV étant désormais très déficitaire (- 10,8 milliards d'euros, contre - 1,7 milliard d'euros en 2019). Si le solde des administrations publiques (APU) retrouve néanmoins un niveau comparable à celui d'avant-crise, c'est parce que celui des autres Asso s'améliore (par rapport à 2019, + 3,5 milliards d'euros pour l'Unédic, + 5,1 milliards d'euros pour l'Agirc-Arrco, + 2 milliards d'euros pour la Cades).

S'agissant plus précisément des Robss et du FSV, la quasi-totalité de l'augmentation du déficit depuis la crise sanitaire provient de l'assurance maladie. En effet, les dépenses d'assurance maladie, après avoir augmenté lors de la crise sanitaire, n'ont pas diminué depuis. Cette stabilisation des dépenses de la branche maladie autour de leur niveau de 2020 constitue un dérapage par rapport aux LFSS pour les années 2021 à 2023, qui toutes prévoient un retour des dépenses à leur trajectoire antérieure à la crise sanitaire. Ainsi, les dépenses de 2023 ont été supérieures de respectivement 4,3 milliards d'euros, 18 milliards d'euros, 14,1 milliards d'euros et 5,6 milliards d'euros aux prévisions des LFSS pour 2020, 2021, 2022 et 2023.

Les administrations de sécurité sociale (Asso)

Les administrations de sécurité sociale regroupent les régimes d'assurance sociale et les organismes dépendant des assurances sociales (principalement les hôpitaux à financement public) (Odass).

Les régimes d'assurance sociale comprennent principalement :

- le régime général ;

- divers fonds : Fonds de solidarité vieillesse (FSV), mais aussi Fonds commun pour les accidents du travail (FCAT), Fonds d'indemnisation des victimes de l'amiante (Fiva), Service social d'allocation aux personnes âgées (Saspa), Fonds de compensation des organismes de sécurité sociale (FCOSS), etc. ;

- les autres régimes de base des salariés (régimes spéciaux d'entreprises et d'établissements publics, salariés agricoles, etc.) ;

- les régimes des non-salariés (dont la mutualité sociale agricole) ;

- l'Unédic ;

- les régimes complémentaires d'assurance vieillesse des salariés (Agirc-Arrco...) ;

- depuis un reclassement effectué en 2011 par l'Insee, la Caisse d'amortissement de la dette sociale (Cades) et le Fonds de réserve des retraites (FRR), jusqu'alors considérés comme des organismes divers d'administration centrale (Odac).

Les organismes dépendant des assurances de sécurité sociale (Odass), qui dépendent des administrations de sécurité sociale, comprennent :

- les hôpitaux de l'assistance publique, ainsi que les hôpitaux privés financés par la dotation globale hospitalière (attribuée par les caisses de sécurité sociale) ;

- les oeuvres sociales intégrées aux organismes de sécurité sociale (oeuvres sociales de la Cnaf, écoles d'infirmiers) ;

- France travail.

L'Insee ne distingue, parmi les administrations de sécurité sociale, que les « régimes d'assurance sociale » et les Odass. Le Gouvernement distingue toutefois, selon les concepts de la comptabilité nationale, en prévision pour l'année en cours et pour l'année concernée par le projet de loi de finances, dans les rapports économiques, sociaux et financiers (Resf) associés aux projets de loi de finances, non seulement les Odass, mais aussi l'ensemble régime général-FSV, l'Unédic, les régimes complémentaires, la Cades et le FRR.

Le ralentissement de l'amélioration du solde des Asso en 2023 ne s'explique que pour 0,08 point de PIB par le passage de l'Insee à la « base 2020 » début 2024 (cf. encadré).

Le reclassement de l'Erafp en société financière dans la « base 2020 » des comptes nationaux (appliquée par l'Insee depuis le 1er janvier 2024)

Le passage de l'Insee à la « base 2020 » début 2024 l'a conduit à sortir du champ des administrations de sécurité sociale l'Établissement de retraite additionnelle de la fonction publique (Erafp), désormais reclassé parmi les sociétés financières, ce qui dégrade le solde des Asso de 0,08 point de PIB.

La Retraite additionnelle de la fonction publique (Rafp) est un régime public de retraite additionnelle obligatoire institué par la réforme des retraites de 2003. Le régime est géré par un établissement public dénommé « établissement de retraite additionnelle de la fonction publique » (Erafp).

Dans la « base 2014 » des comptes nationaux, l'Erafp était enregistré dans le compte des administrations publiques, dans le sous-secteur des administrations de sécurité sociale.

Lors du passage à la « base 2020 », un réexamen par l'Insee des activités de l'Erafp au regard du règlement européen a conduit à son reclassement dans le secteur des institutions financières. En effet, le Rafp est un fonds de pension, pour lequel le Système européen des comptes (SEC 2010) précise explicitement le classement en société financière.

Ce reclassement réduit en 2019 les dépenses des Asso de 0,5 milliard d'euros et réduit leurs recettes de 2,7 milliards d'euros, d'où une réduction de l'excédent des Asso de 2,3 milliards d'euros.

Selon les estimations de la commission des affaires sociales, la totalité de l'excédent, représentant 0,4 point de PIB, serait structurel52(*).

2. Un excédent inférieur aux prévisions

a) Un excédent inférieur de 7,3 milliards d'euros à la prévision de l'automne 2022, le supplément de dépenses ayant été supérieur au supplément de recettes

Par rapport à la prévision53(*) du rapport économique, social et financier (Resf) annexé au PLF 2023, l'excédent des Asso est inférieur de 7,3 milliards d'euros aux prévisions.

Ce moindre excédent vient du fait que si les recettes ont été supérieures aux prévisions (+ 9,1 milliards d'euros), le supplément de dépenses a été encore plus important (+ 16,4 milliards d'euros).

Les données publiées par l'Insee ne sont pas suffisamment fines pour permettre de déterminer les causes du dérapage des dépenses (cf. infra commentaire de l'article liminaire).

Dépenses, recettes et solde des Asso en

2023 :

comparaison avec les prévisions de l'automne

2022

(en milliards d'euros)

|

Prévision de l'automne 20221 |

Exécution2 |

Écart |

||

|

|

Base 2014 |

Base 20203 |

Base 2020 |

Base 2020 |

|

Recettes |

742,6 |

739,9 |

749,0 |

9,1 |

|

Dépenses |

721,5 |

721,1 |

737,5 |

16,4 |

|

Solde |

21,1 |

18,8 |

11,5 |

-7,3 |

Asso : administrations de sécurité sociale.

NB : le passage de l'Insee à la « base 2020 » début 2024 l'a conduit à sortir du champ des administrations de sécurité sociale l'Établissement de retraite additionnelle de la fonction publique (Erafp), ce qui réduit en 2019 les dépenses des Asso de 0,5 milliard d'euros et réduit leurs recettes de 2,7 milliards d'euros, d'où une augmentation du déficit des Asso de 2,3 milliards d'euros. On suppose que l'impact est le même en 2023.

1 Rapport économique, social et financier annexé au PLF 2023 (comptes nationaux base 2014).

2 Insee, 30 août 2024 (comptes nationaux base 2020).

3 Calcul par la commission des affaires sociales (prise en compte de la sortie de l'Erafp du champ des Asso, sur la base de l'exécution 2019).

Source : Rapport économique, social et financier annexé au PLF 2023, Insee (comptes nationaux base 2020), calculs de la commission des affaires sociales

b) Un excédent inférieur de 7,0 milliards d'euros à la prévision de l'automne 2023, essentiellement du fait d'une plus forte croissance des dépenses

S'il n'est pas inhabituel que le solde des Asso s'écarte fortement de celui prévu à l'automne de l'année précédente, l'écart par rapport aux prévisions de l'automne de l'année en cours est habituellement modeste.

Aussi, le supplément de déficit par rapport aux prévisions de l'automne 2023, d'environ 7 milliards d'euros (0,2 point de PIB), est plutôt élevé.

Le dérapage provient très majoritairement des dépenses.

Dépenses, recettes et solde des Asso en

2023 :

comparaison avec les prévisions de l'automne

2023

|

|

Resf 2024, en milliards d'euros |

LPFP de décembre 2023, en points de PIB |

||||||

|

Prévision de l'automne 20231 |

Exécution2 |

Écart |

Prévision de l'automne 20233 |

Exécution2 |

Écart |

|||

|

Base 2014 |

Base 20204 |

Base 2020 |

Base 2020 |

Base 2014 |

Base 20204 |

Base 2020 |

Base 2020 |

|

|

Recettes |

750,9 |

748,2 |

749,0 |

0,8 |

26,6 |

26,5 |

26,5 |

0,0 |

|

Dépenses |

730,1 |

729,7 |

737,5 |

7,8 |

25,9 |

25,9 |

26,1 |

0,2 |

|

Solde |

20,8 |

18,5 |

11,5 |

-7,0 |

0,7 |

0,6 |

0,4 |

-0,2 |

Asso : administrations de sécurité sociale. LPFP : loi de programmation des finances publiques. Resf : rapport économique, social et financier.

NB : le passage de l'Insee à la « base 2020 » début 2024 l'a conduit à sortir du champ des administrations de sécurité sociale l'Établissement de retraite additionnelle de la fonction publique (Erafp), ce qui réduit en 2019 les dépenses des Asso de 0,5 milliards d'euros et réduit leurs recettes de 2,7 milliards d'euros, d'où une augmentation du déficit des Asso de 2,3 milliards d'euros (soit 0,08 point de PIB).

1 Rapport économique, social et financier annexé au PLF 2024 (comptes nationaux base 2014).

2 Insee, 30 août 2024 (comptes nationaux base 2020).

3 LPFP de décembre 2023.

4 Calcul par la commission des affaires sociales (prise en compte de la sortie de l'Erafp du champ des Asso, sur la base de l'exécution 2019).

Source : Rapport économique, social et financier annexé au PLF 2024, Insee (comptes nationaux base 2020), calculs de la commission des affaires sociales

Comme précédemment, les données publiées par l'Insee ne sont pas suffisamment fines pour permettre de déterminer les causes du dérapage des dépenses. Celui-ci ne semble pas provenir des régimes obligatoires de base de sécurité sociale et du FSV, dont les dépenses ont été supérieures de seulement 0,1 milliard d'euros aux prévisions de la LFSS 2024.

Dans le cas des recettes, inférieures d'environ 3 milliards d'euros aux prévisions de l'automne 2023, l'écart provient notamment de la forte inflation, qui a suscité des revalorisations du Smic plus fortes que celles des autres niveaux de salaire, et a accru les allégements généraux de cotisations sociales patronales rapportés aux recettes nettes (cf. supra).

* 52 Calcul réalisé sur la base de l'estimation du PIB potentiel de la Commission européenne (15 mai 2024). Cf. commentaire de l'article liminaire.

* 53 Corrigée par la commission des affaires sociales de la sortie de l'Établissement de retraite additionnelle de la fonction publique (Erafp) lors du passage de l'Insee à la « base 2020 » début 2024.