B. MALGRÉ UNE AMÉLIORATION, DES ANNEXES TOUJOURS IMPARFAITEMENT CONFORMES AUX OBLIGATIONS ORGANIQUES

1. L'obligation organique d'évaluer chaque année un tiers des niches sociales n'est toujours pas respectée

L'article L.O. 111-4-4 du code de la sécurité sociale prévoit que l'annexe au Placss relative aux mesures d'exonérations de cotisations et contributions comprend une « évaluation de l'efficacité » des mesures de réduction ou d'exonération de cotisations ou de contributions de sécurité sociale (pour un tiers des mesures, chacune devant faire l'objet d'une évaluation une fois tous les trois ans).

Article L.O. 111-4-4 du code de la sécurité sociale (extrait)

« Sont jointes au projet de loi d'approbation des comptes de la sécurité sociale des annexes :

[...]

3° Énumérant l'ensemble des mesures de réduction ou d'exonération de cotisations ou de contributions de sécurité sociale affectées aux régimes obligatoires de base ou aux organismes concourant à leur financement et de réduction de l'assiette ou d'abattement sur l'assiette de ces cotisations et contributions, en vigueur au 31 décembre du dernier exercice clos. [...] Cette annexe présente l'évaluation de l'efficacité de ces mesures au regard des objectifs poursuivis, pour au moins le tiers d'entre elles. Chaque mesure doit faire l'objet d'une évaluation une fois tous les trois ans ;

[...] »

a) Une disposition pas du tout respectée dans le cas du Placss 2022

Dans le cas du Placss 2022, si cette annexe (l'annexe 2) a été enrichie, notamment de bibliographies des travaux d'évaluation existants, elle ne comprenait toujours pas d'évaluation des mesures concernées.

Pourtant, cette disposition organique datait du 14 mars 2022, ce qui laissait suffisamment de temps avant le dépôt du Placss 2022, le 24 mai 2023.

Les inspections générales des finances (IGF) et des affaires sociales (Igas) ont été missionnées par le Gouvernement pour faire un rapport méthodologique. La lettre de mission des trois ministres19(*) à l'IGF et à l'Igas a été tardive (27 septembre 2022). Par ailleurs, l'échéance de décembre 2022 fixé par la lettre de mission pour la remise du rapport n'a pas été tenue (le rapport datant de mars 2023).

Ce rapport méthodologique a été rendu public et accessible sur internet20(*). Ses principales propositions consistent schématiquement :

- à arrêter une liste de niches devant faire l'objet d'une évaluation approfondie (les autres faisant l'objet d'une évaluation plus sommaire) ;

- à faire réaliser autant que possible ces évaluations approfondies par des organismes indépendants, comme France Stratégie.

Par ailleurs, contrairement à ce que proposait ce rapport, l'annexe 2 au Placss 2022 ne comprenait pas de liste des niches devant faire l'objet d'une évaluation approfondie et n'indiquait pas de programme d'évaluation. Elle indiquait toutefois que « le Gouvernement entend[ait] [...] installer rapidement une gouvernance permettant de mettre en oeuvre les préconisations de la mission, et associant des parlementaires à l'ordonnancement et à la répartition de ces travaux » - promesse qui, malgré la réponse favorable de chacune des deux commissions des affaires sociales21(*), n'a pas été tenue.

b) Dans le cas du Placss 2023, une loi organique encore imparfaitement respectée

(1) La solution retenue : cinq pages recensant les évaluations existantes et de brèves synthèses de celles-ci dans le cas des fiches relatives aux différentes mesures

Dans le cas du Placss 2023, l'annexe relative aux niches sociale - l'annexe 2 - est enrichie :

- d'un « tome 3 », qui, bien qu'intitulé « Évaluation », comprend seulement cinq pages se bornant à recenser les principales évaluations réalisées ou en cours ;

- de présentations succinctes des principales évaluations existantes dans les fiches relatives aux différentes mesures.

Cette approche semble pertinente en son principe. Elle devrait en effet progressivement permettre d'enrichir l'annexe d'informations sur l'efficacité des niches.

(2) La nécessité de faire mieux apparaître l'efficacité relative des différentes niches

Toutefois la présentation retenue ne permet pas de faire clairement apparaître l'efficacité relative des différentes niches, ce qui risque de priver la mesure de l'essentiel de sa portée.

Un dispositif de notation, comme dans le cas du « rapport Guillaume » de 201122(*) (qui évaluait 470 dépenses fiscales et 68 niches sociales, auxquelles il attribuait une note de 0 à 3), semblerait pertinent. Les notes des différentes niches pourraient être récapitulées dans le « tome 3 » relatif à l'évaluation.

(3) Lors du dépôt du Placss, la commission disposait de 16 évaluations, correspondant à 13 % du nombre de niches et 20 % du coût total des niches

Dans son rapport sur le Placss 2022, la rapporteure générale écrivait que « le premier tiers de mesures devra[it] être évalué dans le prochain Placss ».

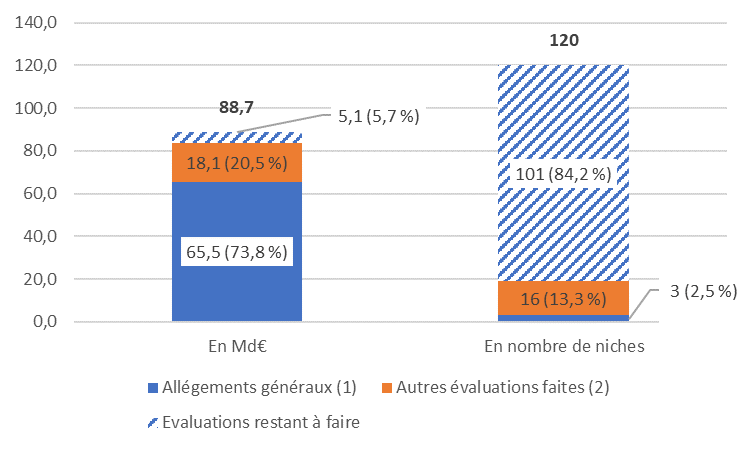

L'annexe relative aux niches reprend les indications du rapport de l'Igas et de l'IGF selon lesquelles il existe 142 niches sociales. Parmi ces 142 niches, ce rapport considère que 120 doivent être évaluées : 82 doivent faire l'objet d'une évaluation approfondie, 38 doivent faire l'objet d'une évaluation allégée et 22 ne nécessiteraient pas d'évaluation.

Selon l'annexe, aucune des 38 évaluations allégées n'a encore été réalisée. Elle souligne l'insuffisance des données disponibles et, s'agissant du prochain Placss, s'engage seulement à évaluer les niches relatives à l'apprentissage et au dispositif dit « Lodeom »23(*),24(*).

Dans le cas des 82 mesures devant faire l'objet d'une évaluation approfondie, l'annexe mentionne 19 évaluations réalisées (correspondant, selon les calculs de la commission, à environ 95 % du montant total des niches) et 3 évaluations en cours.

Toutefois, les trois niches au montant le plus important censées avoir été évaluées sont celles correspondant aux allégements généraux de cotisations patronales, dans le cadre de la mission « Bozio-Wasmer » mise en place par Elisabeth Borne, alors Première ministre.

Lors du dépôt du Placss, seul un rapport d'étape25(*) (sans préconisations) avait été publié, en avril 2024. En conséquence, la commission ne disposait alors que de 16 véritables évaluations, correspondant à environ 13 % du nombre de niches et 20 % du montant total des niches (soit 18 milliards d'euros).

La publication du rapport définitif26(*), prévue avant la dissolution pour fin juin 2024, a finalement eu lieu le 3 octobre 2024. Désormais, la commission dispose de 19 évaluations, correspondant à environ 16 % du nombre de niches et 95 % du montant total des niches (soit 84 milliards d'euros).

Coût des grands agrégats de niches sociales en 2023 (Robss) et état d'avancement des évaluations prévues par l'annexe 2 au Placss 2023

(en millions d'euros)

|

Montant* |

Évaluations réalisées ou à faire selon le Placss 2023 |

||

|

Réalisées (toutes « approfondies ») |

A faire |

||

|

Allégements généraux |

65 451 |

(Trois dispositifs : allégements dégressifs, bandeau maladie, bandeau famille) Marc Ferracci, Jérôme Guedj, rapport de la Mecss de l'AN sur « le contrôle de l'efficacité des exonérations de cotisations sociales », n° 1685 (XVIe législature), 28 septembre 2023. Antoine Bozio, Etienne Wasmer, mission confiée par la Première ministre sur l'articulation entre les salaires, le coût du travail et la prime d'activité (publication du rapport définitif différée du fait de la dissolution de l'AN)** |

|

|

dont : |

|||

|

Allégements dégressifs |

26 878 |

||

|

Bandeau maladie |

28 363 |

||

|

Bandeau famille |

10 210 |

||

|

Exonérations ciblées compensées |

6 541 |

||

|

dont : |

|||

|

Entreprises implantées en outre mer |

1 012 |

Ev. approf. en cours : dispositif « Lodeom » |

|

|

Aide à domicile employée par un particulier fragile |

996 |

Six dispositifs examinés par la Cour des comptes : Cour des comptes, Le soutien de l'État aux services à la personne, rapport public thématique, mars 2024 |

|

|

Aide à domicile employée par une assoc. ou une entreprise auprès d'une personne fragile |

763 |

||

|

Apprentissage |

974 |

Ev. approf. en cours : deux dispositifs |

|

|

Déductions sur les heures supplémentaires (entreprises de moins 250 salariés) |

845 |

||

|

Exonérations non compensées |

2 563 |

||

|

dont : |

|||

|

Exonération sur les heures supplémentaires - part salariale |

2 277 |

Trois dispositifs sur les heures supplémentaires examinés par la Cour des comptes dans le cadre du chapitre du Ralfss de mai 2024 sur les compléments de salaire |

|

|

Exemptions d'assiette |

14 100 |

Six dispositifs de partage de la valeur et un dispositif relevant de l'actionnariat salarié (actions gratuites) examinés par la Cour dans le cadre du chapitre du Ralfss de mai 2024 sur les compléments de salaire |

|

|

dont : |

|||

|

Protection sociale complémentaire en entreprise |

5 200 |

||

|

Aides directes consenties aux salariés (titres restaurant...) |

4 000 |

||

|

Participation financière et actionnariat salarié |

3 600 |

||

|

Indemnités de rupture |

1 300 |

||

|

Total |

88 655 |

||

|

Evaluations disponibles lors du dépôt du Placss** |

|||

|

Nombre de dispositifs |

16 (13 %) |

||

|

Montant |

18 Md€ (20 %) |

||

|

Evaluations disponibles depuis le 3 octobre 2024** |

|||

|

Nombre de dispositifs |

19 (16 %) |

101 (84 %) |

|

|

Montant |

84 Md€ (94 %) |

5 Md€ (6 %) |

|

* L'annexe 2 au Placss ne comprend pas de tableau synthétique, les exemptions d'assiette faisant l'objet d'un tableau séparé.

** L'annexe 2 au Placss classe les trois dispositifs d'allégements généraux de cotisations patronales parmi ceux « ayant fait l'objet d'une évaluation ». Le rapport d'étape (sans préconisations) et le rapport définitif d'Antoine Bozio et Etienne Wasmer ont été publiés, respectivement, le 25 avril 2024 et, après un report du fait de la dissolution de l'Assemblée nationale (la publication étant initialement prévue en juin), le 3 octobre 2024. Lors du dépôt du Placss, la commission ne disposait donc d'évaluations que pour 16 niches (13 % des dispositifs) correspondant à environ 20 % du montant total des niches.

Source : Commission des affaires sociales du Sénat, d'après l'annexe 2 au Placss 2023

(4) Depuis la publication du « rapport Bozio-Wasmer », la commission dispose d'évaluations pour plus de 90 % du montant total des niches

Les allégements généraux et les niches sociales relatives aux compléments de salaire correspondent à respectivement environ 75 % et 20 % du montant total des niches. Or, ces niches ont fait l'objet d'évaluations en 2024 (dans le cadre respectivement du rapport précité et d'un rapport public thématique de la Cour des comptes).

Ainsi, les niches restant à évaluer (correspondant à près de 85 % du nombre total des niches) ne représentent qu'environ 5 % du montant total des niches.

Évaluation des niches sociales : état des lieux

(1) Antoine Bozio, Etienne Wasmer, Les politiques d'exonérations de cotisations sociales : une inflexion nécessaire, 3 octobre 2024. La publication de ce rapport, prévue en juin, a été repoussée du fait de la dissolution de l'Assemblée nationale. Un rapport d'étape (Mission sur l'articulation entre les salaires, le coût du travail et la prime d'activité : quels effets sur l'emploi, le niveau des salaires et l'activité économique ?), sans propositions, avait été publié le 25 avril 2024.

(2) Deux rapports de la Cour des comptes :

- Le soutien de l'État aux services à la personne, rapport public thématique, mars 2024 (niches sociales de 1,6 Md€ en 2023) ;

- « Les niches sociales des compléments de salaire : un nécessaire rapprochement du droit commun », in Rapport sur l'application des lois de financement de la sécurité sociale, mai 2024 (niches sociales de 16,4 Md€ en 2023).

Source : Commission des affaires sociales, d'après les sources indiquées

2. Malgré une incontestable amélioration, l'obligation organique de fournir dans les Repss des indicateurs relatifs à l'exercice concerné est toujours insuffisamment respectée

L'article L.O. 111-4-4 du code de la sécurité sociale prévoit que les rapports d'évaluation des politiques de sécurité sociale (Repss) « s'appuient sur un diagnostic de situation fondé notamment sur [...] l'exposé des résultats atteints lors des trois dernières années ».

Les Repss ont désormais pour objet d'alimenter, chaque printemps, un débat relatif à l'efficacité et à l'efficience des dépenses de sécurité sociale. Il importe donc qu'ils soient à jour.

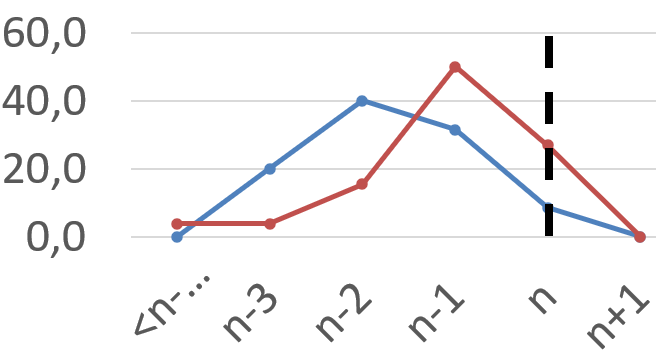

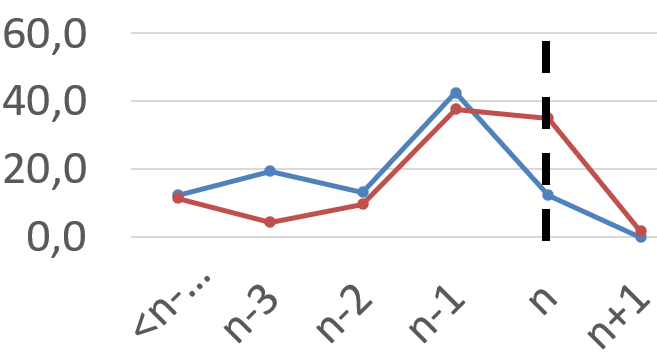

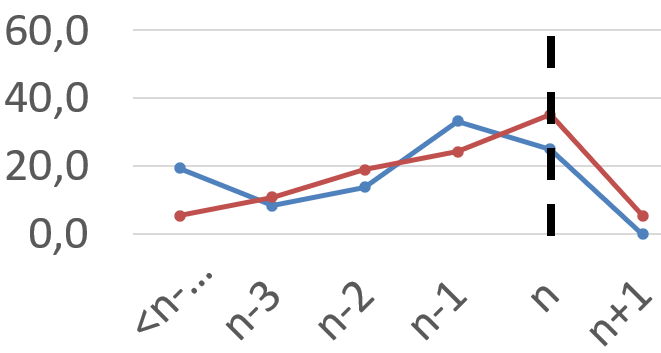

Or, tel n'est toujours pas le cas. Si l'on excepte ceux relatifs à l'exécution financière, en moyenne27(*) la dernière année couverte par le Placss était, dans le cas du Placss 2022, l'année 2020 et, dans le cas du Placss 2023, l'année 2022.

Toutefois la loi organique implique que l'indicateur soit renseigné pour les années n-2 à n. Malgré une nette amélioration, le renseignement des indicateurs a donc toujours, en moyenne, une année de retard.

Le tableau ci-après répartit les indicateurs des trois principales branches en fonction de la dernière année renseignée, dans le cas des Placss 2022 et 2023.

Répartition des indicateurs en fonction de la dernière année renseignée

(en %)

|

Année concernée |

Famille |

Maladie |

Vieillesse |

|||||

|

Placss 2022 |

Placss 2023 |

Placss |

Placss 2023 |

Placss 2022 |

Placss |

Placss 2022 |

Placss |

|

|

<n-3/ND |

<2019/ |

<2020/ |

0,0 |

3,8 |

12,4 |

11,4 |

19,4 |

5,4 |

|

n-3 |

2019 |

2020 |

20,0 |

3,8 |

19,5 |

4,4 |

8,3 |

10,8 |

|

n-2 |

2020 |

2021 |

40,0 |

15,4 |

13,3 |

9,6 |

13,9 |

18,9 |

|

n-1 |

2021 |

2022 |

31,4 |

50,0 |

42,5 |

37,7 |

33,3 |

24,3 |

|

n |

2022 |

2023 |

8,6 |

26,9 |

12,4 |

35,1 |

25,0 |

35,1 |

|

n+1 |

2023 |

2024 |

0,0 |

0,0 |

0,0 |

1,8 |

0,0 |

5,4 |

|

Total |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

||

|

|

|

|

|||||

L'année prise en compte par l'indicateur n'étant pas toujours explicitement indiquée, ce tableau doit être considéré comme indiquant des ordres de grandeur.

Année n : année 2022 dans le cas du Placss 2022 et 2023 dans le cas du Placss 2023.

Les graphiques synthétisent les chiffres des colonnes.

Lecture : dans le cas du Repss « famille », la proportion d'indicateurs dont la dernière année est l'année n-1 (soit celle précédant l'exercice couvert par le Placss) est passée de 31,4 % dans le cas du Placss 2022 à 50 % dans le cas du Placss 2023.

Source : Commission des affaires sociales du Sénat, d'après les rapports d'évaluation des politiques de sécurité sociale (Repss) annexés aux Placss 2022 et 2023

L'année n-1 (soit précédant l'exercice couvert par le Placss) correspond désormais à celle du plus grand nombre d'indicateurs (alors que dans le cas du Placss 2022 il s'agissait de l'année n-2).

Malgré cette amélioration, certains indicateurs sont très anciens :

- dans le cas de la branche « Famille », la dernière année renseignée pour le taux de non-recours moyen au RSA est 2018 ;

- dans le cas de la branche « Maladie », la dernière année renseignée pour certains indicateurs est 201728(*), ou même 201629(*) ;

- dans le cas de la branche « Vieillesse », la dernière année renseignée pour certains indicateurs concerne la génération née en 195030(*).

Dans le cas de la branche « Famille », il faut combiner le Repss 2022 et le Repss 2023 pour apprécier, à partir de l'indicateur « Créations nettes de places en EAJE », dans quelle mesure l'objectif de 30 000 places d'accueil supplémentaires nettes en établissement d'accueil du jeune enfant (EAJE) fixé à la Cnaf par la convention d'objectif et de gestion (COG) 2018-2022 a été atteint. Il ne s'agit pourtant pas d'une volonté de dissimulation, la réalisation, d'environ 12 000 places, ayant été publiée dans un rapport de mars 2023 du Haut Conseil de la famille (cf. encadré).

On rappelle que la Première ministre a annoncé le 1er juin 2023 la création nette de 100 000 places d'accueil, collectif ou individuel, d'ici 2027, et 200 000 d'ici 2030. La COG 2023-2027 de la Cnaf fixe l'objectif de 35 000 créations nettes de places de crèche financées par la prestation de service unique (PSU).

Les créations de place en EAJE, selon l'indicateur des Placss 2022 et 2023

Dans le cas du Placss 2022, l'indicateur commence en 2017 mais il n'est renseigné que jusqu'en 2020 et l'objectif de 30 000 places est présenté comme correspondant aux places PSU et hors PSU (alors qu'en réalité cet objectif n'a été fixé que pour les places PSU). Dans le cas du Placss 2023, qui se limite bien aux places PSU, il est renseigné jusqu'en 2022, mais ne commence plus qu'en 2021.

Si on se limite au périmètre des places PSU, le nombre de places des EAJE serait passé de 408 740 places en 2017 (Repss 2022) à 420 944 places en 2022 (Repss 2023), ce qui correspond à une augmentation de 12 204 places (à comparer avec l'objectif de 30 000 places). Ce chiffre est légèrement supérieur à celui de 11 800 places mentionné dans un rapport de mars 2023 du Haut Conseil de la famille31(*).

3. L'absence de rétablissement des éléments d'information sur les tableaux d'équilibre et le tableau de situation patrimoniale disponibles avant la réforme organique, malgré une demande il y a un an de la Cour des comptes et de la commission des affaires sociales

Il y a un an, la Cour des comptes, dans son Ralfss de mai 2023, préconisait, dans sa recommandation 1, de « rétablir la production des éléments d'information, à joindre en annexe au Placss, détaillant, expliquant et comparant selon les exercices les tableaux d'équilibre et le tableau de situation patrimoniale ».

En effet, ces informations, figurant jusqu'alors en annexe au PLFSS, se trouvent désormais dans le rapport de mai de la commission des comptes de la sécurité sociale (CCSS) 32(*).

La Cour des comptes n'a pas reconduit cette recommandation dans son Ralfss de mai 2024. Il est vrai que cette recommandation se trouvait dans l'avis sur la cohérence des tableaux d'équilibre et de la situation patrimoniale, qui n'était pas un examen de la gestion.

L'année dernière, la commission des affaires sociales a soutenu la recommandation de la Cour des comptes. Il s'agissait notamment d'éviter qu'en cas de réunion tardive de la CCSS, le Parlement ne dispose plus des informations concernées. Par ailleurs, le Gouvernement considérait explicitement, dans l'introduction de l'annexe 3 du PLFSS 2023, que les présentations devaient désormais être annexées aux Placss33(*).

Il s'agit toutefois d'un enjeu relativement mineur, comparé notamment à ceux de l'exactitude des comptes ou du respect des obligations explicites de la loi organique relatives aux annexes.

* 19 Bruno Le Maire, ministre de l'économie, des finances et de la souveraineté industrielle et numérique ; François Braun, ministre de la santé et de la prévention ; Gabriel Attal, ministre délégué chargé des comptes publics.

* 20 IGF, Igas, Évaluation de l'efficacité des mesures de réduction ou d'exonération de cotisations ou de contributions de sécurité sociale prévue par la loi organique n° 2022-354 du 14 mars 2022 relative aux lois de financement de la sécurité sociale, mars 2023.

* 21 Dans son rapport sur le Placss 2022 (n° 1302, XVe législature, 31 mai 2023), Stéphanie Rist, alors rapporteure générale de la commission des affaires sociales de l'Assemblée nationale, préconisait que « les commissions des affaires sociales des deux assemblées puissent être associées à la définition du programme triennal d'évaluation, afin que celui-ci reflète les attentes du Parlement ». Dans son rapport (n° 789, 2022-2023, 28 juin 2023), Elisabeth Doineau écrivait : « La commission des affaires sociales du Sénat considère également que les deux commissions des affaires sociales devront participer à la gouvernance ».

* 22 Henri Guillaume, Rapport du comité d'évaluation des dépenses fiscales et des niches sociales, juin 2011.

* 23 Acronyme provenant de l'intitulé de la loi n° 2009-594 du 27 mai 2009 pour le développement économique des outre-mer. Il s'agit d'exonérations de cotisations patronales.

* 24 « S'agissant des dispositifs devant faire l'objet d'évaluations allégées, des obstacles structurels (notamment du fait de l'absence de disponibilité des données qui ne sont pas collectées auprès des employeurs) empêchent la réalisation d'évaluations correctes. Ces travaux se poursuivent et certains aboutiront d'ici la prochaine LFSS (apprentissage, Lodeom) ».

* 25 Antoine Bozio, Etienne Wasmer, Mission sur l'articulation entre les salaires, le coût du travail et la prime d'activité : quels effets sur l'emploi, le niveau des salaires et l'activité économique ?, document d'étape, 25 avril 2024.

* 26 Antoine Bozio, Etienne Wasmer, Les politiques d'exonérations de cotisations sociales : une inflexion nécessaire, 3 octobre 2024.

* 27 Ces calculs portent sur les Placss des trois principales branches : vieillesse, maladie et famille.

* 28 « Prévalence de la surcharge pondérale et de l'obésité chez l'enfant et l'adolescent » ; « prévalence de la surcharge pondérale et de l'obésité selon le groupe socio-professionnel des parents ».

* 29 « Taux de grossesses non prévues au cours de la vie par tranches d'âge » ; « utilisation des différents contraceptifs par tranches d'âge ».

* 30 « Rapport entre le premier décile de pension nette et la moyenne parmi les retraités à carrière complète » ; « rapport inter-décile de pension nette parmi les retraitées à carrière complète ».

* 31 Haut Conseil de la famille, de l'enfance et de l'âge, Accueil des enfants de moins de 3 ans : relancer la dynamique, 9 mars 2023.

* 32 Jusqu'au Placss 2022, la première partie de l'annexe au PLFSS sur les recettes, les dépenses et le solde des régimes (annexe 4 jusqu'au PLFSS 2022 ; annexe 3 au PLFSS 2023) détaillait en une vingtaine de pages les éléments de présentation de ces tableaux. La DSS considère que si cette présentation était exigée par le droit alors applicable, ce n'est plus le cas depuis la révision organique de 2022, ces informations devant selon elle désormais être publiées dans le rapport de la CCSS.

* 33 L'annexe 3 au PLFSS 2023 indique : « cette première partie est détaillée en cohérence avec la présentation pour la dernière fois avant la pleine application des nouvelles dispositions de la loi organique du 14 mars 2022 relative aux lois de financement de la sécurité sociale qui a renvoyé la présentation de ces résultats à la loi d'approbation des comptes de la sécurité sociale ».