D. L'HÉRITAGE DES ANNÉES 2017 À 2023 ACCROÎTRA LA DIFFICULTÉ À REPRENDRE LA MAÎTRISE DES FINANCES DE L'ÉTAT

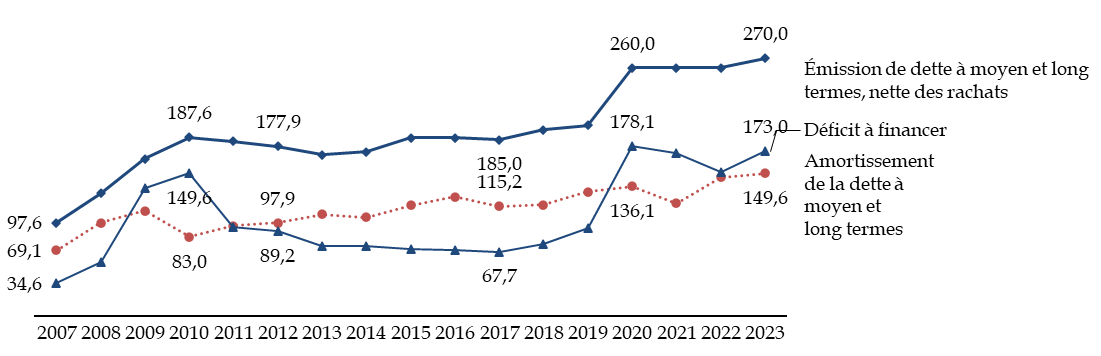

1. L'accumulation des déficits passés constitue une contrainte sur le besoin de financement dans les années à venir pour ce qui concerne la dette à moyen et long terme...

Le besoin de financement a été en 2023 de 314,6 milliards d'euros, en conséquence du niveau très élevé de ses deux composantes principales : le déficit à financer (173,0 milliards d'euros) et l'amortissement de la dette à moyen et long terme (149,6 milliards d'euros).

Ce besoin de financement est comblé de manière principale par l'émission de nouveaux titres de dette à moyen et long terme, pour un montant record de 170 milliards d'euros. La dette s'entretient ainsi toute seule, puisque le remboursement de ces titres viendra, dans les années à venir, nourrir le stock de titres à rembourser et, par voie de conséquence, le besoin de financement et l'émission de nouveaux titres.

Les deux principaux moyens de faire face au besoin de financement sont, en théorie, la cession d'actifs (privatisations) et l'endettement. La première voie étant très rarement employée, et de manière limitée, c'est en émettant de nouveaux titres de dette que l'État rembourse les titres arrivant à échéance au cours de l'année et finance en outre le déficit. Les trois courbes sont donc liées. Celle de l'amortissement des titres lisse dans le temps celle du déficit.

Déficit à financer et amortissement de la dette à moyen et long termes

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

En conséquence, même dans l'hypothèse où le nouveau Gouvernement parviendrait à limiter les déficits dans les années à venir, l'accumulation depuis 2020 de déficits considérables conduira nécessairement, dans les années à venir, à accroître le besoin d'amortissement de titres, et par conséquent l'émission de titres nouveaux.

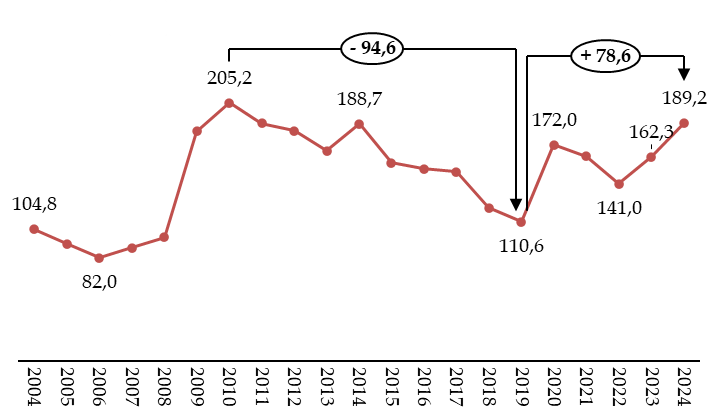

2. ... mais aussi pour l'endettement à court terme qui s'est considérablement accru

Le programme d'émission de dettes à moyen et long terme étant généralement fixé dès le début de l'année, la variation du stock de titres de dettes à court terme (bons du Trésor à taux fixe et à intérêt précompté ou BTF) et les autres ressources de trésorerie constituent une variable d'ajustement en cas de dégradation ou d'amélioration du déficit prévisionnel en cours d'année.

Le stock de BTF avait explosé lors de la crise financière de 2009-2010 et il avait alors fallu une dizaine d'années pour en réduire progressivement le stock. Depuis 2019, le stock de BTF a de nouveau retrouvé des niveaux très élevés. Cette évolution est l'un des stigmates de la forte dégradation des comptes publics depuis 2022.

Encours de BTF à début juillet

(en milliards d'euros)

Source : commission des finances du Sénat, à partir de l'historique des adjudications de BTF publié par l'Agence France Trésor à la fin juillet 2024

Cette évolution apparaît dans le tableau de financement des lois de finances. L'encours des titres d'État à court terme a augmenté de 54,7 milliards d'euros en 2020 et de 20,8 milliards d'euros en 2023, avec une diminution beaucoup moins marquée en 2021 (-6,2 milliards d'euros) et en 2022 (- 6,9 milliards d'euros).

L'accroissement du stock de dette à court terme a lui aussi un impact sur le coût de la dette dans un contexte d'augmentation globale des taux courts, très partiellement atténuée par l'inflexion à la baisse de la politique monétaire de la Banque centrale européenne depuis juin 2024, et doit constituer un sujet d'attention dans les prochaines années.

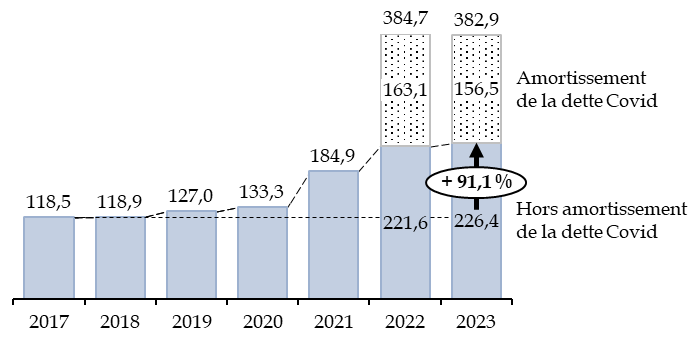

3. Les restes à payer poursuivent leur augmentation, engageant les dépenses des années à venir

Les restes à payer correspondent à la différence entre, d'une part, les engagements juridiques réalisés et traduits comptablement par une consommation d'autorisations d'engagement et, d'autre part, les paiements opérés qui se sont traduits par une consommation de crédits de paiement. Ils apparaissent par nature pour des projets pluriannuels, tels qu'un projet immobilier pour lequel l'autorité publique attribue un marché public dès la première année puis paie les intervenants au fur et à mesure de la réalisation du projet.

L'apparition de restes à payer est donc naturelle, elle indique une dépense à peu près inéluctable, qui impactera l'équilibre budgétaire dans les années à venir : leur niveau devrait donc demeurer dans des limites raisonnables.

Or, le niveau des restes à payer, hors amortissement de la dette Covid, a augmenté de plus de 90 % de 2017 à 2022.

Ce quasi doublement ne tient pas compte de la mesure comptable des restes à payer le montant d'autorisations d'engagements considérable qui résulte de la création, en 2022, du programme 369 « Amortissement de la dette de l'État liée à la covid-19 ». Ce programme a ouvert en une seule fois 165 milliards d'euros d'autorisations d'engagement, qu'il est supposé consommer de manière progressive pendant une durée de vingt ans. Outre son caractère illusoire en ce qui concerne le remboursement de la dette21(*), ce programme a pour effet secondaire de vider de sa signification la notion de restes à payer : l'engagement de payer la « dette Covid » ne se distingue en rien de l'engagement de payer le reste de la dette publique22(*).

Évolution des restes à payer

(en milliards d'euros courants)

Source : commission des finances, à partir des documents budgétaires

L'augmentation des restes à payer, hors programme 369, concerne des projets d'investissement pluriannuels, mais aussi des engagements sur des contrats de service de long terme ou la mise en place de dispositifs d'aide de plus courte durée mais non achevés en fin d'exercice 2022.

En 2023, les restes à payer, hors programme 369, augmentent de 4,8 milliards d'euros, en raison notamment du lancement de programmes militaires sur la mission « Défense » (+ 6,5 milliards d'euros), des restes à payer du fonds d'accélération de la transition écologique porté par la mission « Écologie, développement et mobilité durables » (+ 1,7 milliard d'euros) et des engagements pris au titre des programmes internationaux de la mission « Aide publique au développement » (+ 1,3 milliard d'euros).

En sens inverse, les engagements pris sur la mission « Plan de relance » en 2021 et en 2022 sont progressivement couverts par des crédits de paiement, ce qui réduit les restes à payer de 4,1 milliards d'euros sur cette mission.

Sur le moyen terme, la hausse des restes à payer est due en particulier aux plans d'investissements lancés depuis 2020 : mission « Investir pour la France de 2030 » (36,4 milliards d'euros de restes à payer à la fin 2023) et mission « Plan de relance » (8,6 milliards d'euros).

Si certains de ces engagements concernent des investissements justifiés par des besoins réels, il n'en reste pas moins qu'ils constituent une contrainte qui limite les possibilités de maîtrise de la dépense dans les années à venir.

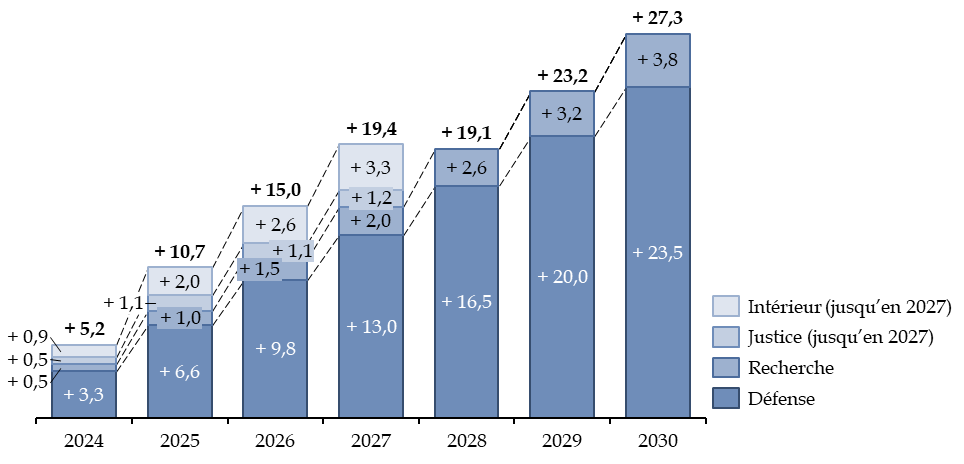

4. Les lois de programmation limitent les marges de manoeuvre futures en matière de maîtrise des dépenses

De même que les restes à payer, en souvent en lien avec eux, les lois de programmation réduisent les marges de manoeuvre de l'État en décidant plusieurs années à l'avance l'augmentation des crédits consacrés à certaines politiques jusqu'en 2027 (justice23(*) et intérieur24(*)) ou 2030 (défense25(*) et recherche26(*)).

En application de ces lois, les crédits de ces quatre missions augmenteraient de 19,4 milliards d'euros d'ici à 2027, ce qui accroît d'autant les économies à réaliser sur les autres politiques pour revenir à un ratio de déficit public par rapport au PIB de 3 % d'ici à cette date.

Dépenses supplémentaires

prévues par les lois de programmation sectorielles

par rapport

à 2023

(en milliards d'euros)

Source : calculs commission des finances, à partir des lois de programmation sectorielles

Ces lois constituent toutefois des engagements politiques plus que juridiques : en application du principe d'annualité budgétaire, elles ne peuvent pas s'imposer aux lois de finances postérieures.

C'est ainsi que le précédent Gouvernement, dans les plafonds de dépense envoyés aux ministères en préparation au projet de loi de finances pour 202527(*), n'a inscrit qu'un montant de crédits, hors contribution aux pensions, de 10,2 milliards d'euros pour la mission « Justice » en 2025, soit 0,5 milliard d'euros de moins que dans la loi de programmation.

La situation budgétaire de l'État peut demander, dans les années à venir, de mieux réfléchir aux crédits de l'ensemble des missions de l'État. Il aurait certainement mieux valu ne pas programmer si on n'était pas capable de s'engager à tenir la programmation sur la durée. La plupart de ces lois de programmation ont pourtant été prises à une période, en 2023, où la nécessité de rétablir les finances publiques était largement établie.

5. La progression des engagements hors bilan ne fait pas l'objet d'une attention suffisante

Les engagements hors bilan sont des obligations potentielles de l'État à l'égard de tiers, dont le montant ou l'échéance sont incertains. Ils regroupent plusieurs catégories d'engagements :

- les engagements de retraites de l'État (1 841 milliards d'euros en 2023) ;

- les engagements pris dans le cadre d'accords bien définis (1 591 milliards d'euros), tels que l'encours de dette garantie par l'État (281 milliards d'euros) et la garantie de protection des épargnants (637 milliards d'euros) ;

- les engagements découlant de la mission de régulateur économique et social de l'État (679 milliards d'euros), dont ceux liés aux régimes sociaux et de retraite de divers organismes (262 milliards d'euros), au service public de l'énergie (156 milliards d'euros) et aux aides liées au handicap et à la dépendance (108 milliards d'euros) ou au logement (52 milliards d'euros »).

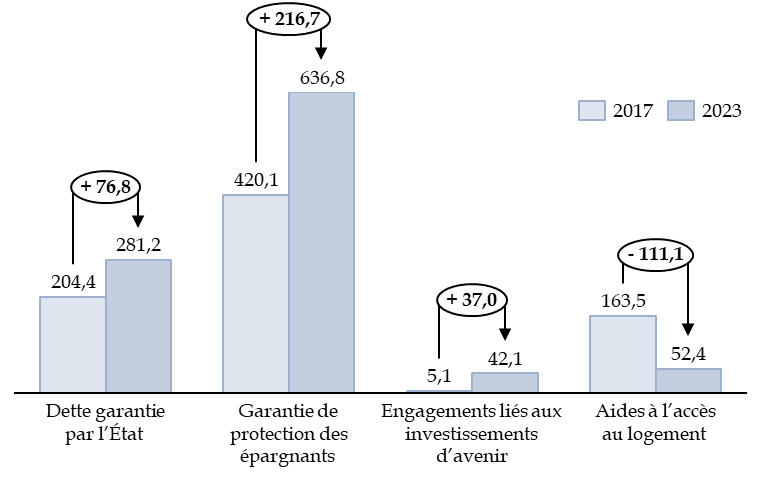

Plusieurs catégories d'engagements hors bilan de l'État ont connu une forte croissance entre 2017 et 2023.

Évolution du montant de certains engagements hors bilan

(en milliards d'euros)

Source : commission des finances, à partir du compte général de l'État en 2017 et en 2023

La dette garantie par l'État est passée de 204,4 milliards d'euros en 2017 à 281,2 milliards d'euros en 2022 (+ 76,8 milliards d'euros).

La garantie de protection des épargnants au titre des livrets d'épargne réglementés, qui était de de 420,1 milliards d'euros en 2017, a augmenté jusqu'à 636,8 milliards d'euros (+ 216,7 milliards d'euros).

Les engagements liés aux investissements d'avenir sont passés de 5,1 à 42,1 milliards d'euros (+ 37,0 milliards d'euros) avec leur remplacement par le plan France 2030.

En outre, il convient de signaler que, si la Commission européenne et les États membres ne parvenaient pas à définir au niveau européen des ressources propres permettant de rembourser l'emprunt relatif à la facilité pour la reprise et la résilience (FRR), l'engagement de la France pourrait s'élever à 75 milliards d'euros, ce qui constituerait une charge nouvelle par rapport à 2017. Il devrait alors être imputé sur le prélèvement sur recettes au profit de l'Union européenne28(*).

En sens inverse, le montant mesuré pour certains engagements hors bilan a considérablement diminué depuis 2017.

Les engagements de retraite de l'État, évalués à 2 429,3 milliards d'euros en 2017, étaient estimés en 2023 à 1 840,8 milliards d'euros (- 588,5 milliards d'euros). Cette diminution résulte toutefois de la hausse des taux d'intérêt en 2022, qui réduit fortement leur valeur actualisée. La valeur d'engagements à très long terme tels que les engagements de retraite est en réalité très difficile à évaluer. Le compte général de l'État indique que cet engagement « ne doit être considéré que comme un ordre de grandeur ». La charge est toutefois certaine et sera considérable, contrairement à d'autres engagements hors bilan qui ne donneront pas nécessairement lieu à une dépense.

Les aides à l'accès au logement sont passées de 163,5 milliards d'euros à 52,4 milliards d'euros (- 111,1 milliards d'euros). Cette variation a eu lieu pour la plus grande part dès 2018 en raison des réformes mises en oeuvre cette année-là29(*), ainsi que de la hausse en 2022 des taux d'intérêt.

* 21 En effet, l'ouverture de ces crédits au titre de ce programme, sur le budget général, creuse mécaniquement le déficit et donc accroît la dette du montant exact qui est versé par ce programme à la Caisse de la dette publique, soit 6,6 milliards d'euros en 2023.

* 22 La « dette Covid » ne peut pas être techniquement distincte du reste de la dette de l'État : l'augmentation de la dette liée aux dépenses exceptionnelles et aux pertes de recettes constatées pendant la crise sanitaire n'a pas été réalisée par l'émission de titres de dette spécifiques, mais par l'augmentation des montants d'émissions de dettes réalisées à ce moment-là par l'Agence France Trésor.

* 23 Loi n° 2023-1059 du 20 novembre 2023 d'orientation et de programmation du ministère de la justice 2023-2027.

* 24 Loi n° 2023-22 du 24 janvier 2023 d'orientation et de programmation du ministère de l'intérieur.

* 25 Loi n° 2023-703 du 1er août 2023 relative à la programmation militaire pour les années 2024 à 2030 et portant diverses dispositions intéressant la défense.

* 26 Loi n° 2020-1674 du 24 décembre 2020 de programmation de la recherche pour les années 2021 à 2030 et portant diverses dispositions relatives à la recherche et à l'enseignement supérieur.

* 27 Plafonds de dépenses prévisionnels en vue de l'examen et du vote du projet de loi de finances pour 2025, projet de rapport pris en application de l'article 48 de la loi organique relative aux lois de finances, transmis au président et au rapporteur général de la commission des finances le 19 septembre 2024.

* 28 Réponse du Gouvernement aux réserves formulées par la Cour des comptes dans son acte de certification des comptes au titre de 2023.

* 29 Source : compte général de l'État 2018.