EXAMEN DES ARTICLES

ARTICLE

LIMINAIRE

Solde structurel et solde effectif de l'ensemble des

administrations publiques de l'année 2023

Le présent article retrace l'exécution du solde structurel et du solde effectif des administrations publiques pour 2023, les dépenses des administrations publiques résultant de l'exécution ainsi que l'évolution des dépenses publiques sur l'année, ainsi que les prélèvements obligatoires, les dépenses et l'endettement de l'ensemble des administrations publiques.

L'article 1 I de la loi organique du 1er août 2001 relative aux lois de finances64(*), dans sa rédaction issue de la loi organique du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques65(*), prévoit que « la loi relative aux résultats de la gestion et portant approbation des comptes de l'année comprend un article liminaire présentant un tableau de synthèse retraçant, pour l'année à laquelle elle se rapporte :

1° Le solde structurel et le solde effectif de l'ensemble des administrations publiques résultant de l'exécution ;

2° Les dépenses des administrations publiques résultant de l'exécution, exprimées en milliards d'euros courants, ainsi que l'évolution des dépenses publiques sur l'année, exprimée en volume ;

3° Les prélèvements obligatoires, les dépenses et l'endettement de l'ensemble des administrations publiques résultant de l'exécution, exprimés en pourcentage du produit intérieur brut ».

Il prévoit également que l'article liminaire présente, « pour l'année en question, les principales dépenses des administrations publiques considérées comme des dépenses d'investissement » et que, « le cas échéant, l'écart par rapport aux prévisions de soldes de la loi de finances de l'année et de la loi de programmation des finances publiques est indiqué. Il est également indiqué, dans l'exposé des motifs du projet de loi relative aux résultats de la gestion et portant approbation des comptes de l'année, si les hypothèses ayant permis le calcul du solde structurel sont les mêmes que celles ayant permis de le calculer, pour cette même année, dans le cadre de la loi de finances de l'année et dans le cadre de la loi de programmation des finances publiques ».

L'article liminaire contient donc un tableau retraçant les informations suivantes :

Article liminaire du projet de loi relative aux résultats de la gestion et portant approbation des comptes pour 2023

(en % du PIB, sauf mention contraire)

|

Exécution 2023 |

LFI 2023 |

LPFP 2023-2027 pour l'année 2023 |

|||

|

Ensemble des administrations publiques |

Prévision |

Écart |

Prévision |

Écart |

|

|

Solde structurel (1) |

- 4,6 |

- 4,0 |

- 0,6 |

- 4,1 |

- 0,49 |

|

Solde conjoncturel (2) |

- 0,8 |

- 0,8 |

0,0 |

- 0,7 |

- 0,10 |

|

Solde des mesures ponctuelles et temporaires (3) |

- 0,1 |

- 0,2 |

0,1 |

- 0,1 |

0,02 |

|

Solde effectif (1+2+3) |

- 5,5 |

- 5,0 |

- 0,5 |

- 4,9 |

- 0,57 |

|

Dette au sens de Maastricht |

110,6 |

111,2 |

- 0,5 |

109,7 |

1,0 |

|

Taux de prélèvements obligatoires (y.c. UE, nets des crédits d'impôt) |

43,5 |

44,9 |

- 1,5 |

44,0 |

- 0,6 |

|

Dépense publique (hors CI) |

56,7 |

56,9 |

- 0,2 |

55,9 |

0,8 |

|

Dépense publique |

1 589 |

1 572 |

17 |

1 575 |

14 |

|

Évolution de la dépense publique hors

CI |

- 1,1 |

- 1,1 |

0,0 |

- 1,3 |

0,2 |

|

Principales dépenses d'investissement |

25 |

25 |

0,0 |

25 |

0,0 |

Source : commission des finances du Sénat, d'après le projet de loi relative aux résultats de la gestion et portant approbation des comptes pour 2023

Les données figurant au présent article font l'objet d'une analyse détaillée dans le cadre de l'exposé général du présent rapport, à laquelle le lecteur est invité à se reporter. À noter que certaines données, notamment celle du niveau d'endettement qui serait non pas de 110,6 % du PIB mais de 109,9 % du PIB, ont été révisées par l'Insee depuis le dépôt du projet de loi.

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi, elle n'a pas adopté cet article.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission propose de ne pas adopter cet article.

ARTICLE

PREMIER

Résultats du budget de l'année 2023

Cet article arrête les résultats définitifs de l'exécution des lois de finances pour l'année 2023.

Conformément au I de l'article 37 de la loi organique du 1er août 2001 relative aux lois de finances68(*), le présent article « arrête le montant définitif des recettes et des dépenses du budget auquel elle se rapporte, ainsi que le résultat budgétaire qui en découle ».

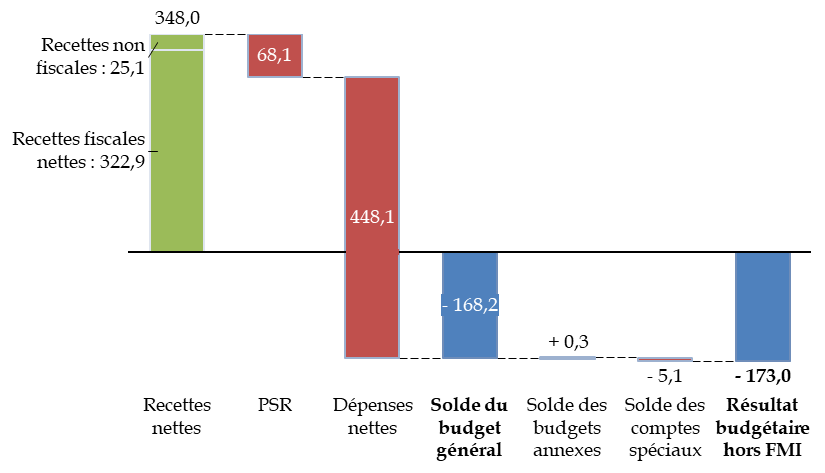

Le I arrête le résultat budgétaire de l'État, hors opérations avec le Fonds monétaire international (FMI)69(*), à la somme de - 173,0 milliards d'euros.

Le II détaille le montant définitif des recettes et des dépenses du budget général, des budgets annexes et des comptes spéciaux.

Le résultat budgétaire résulte principalement du solde des recettes et des dépenses du budget général, car les budgets annexes représentant un montant de crédits réduit et les comptes spéciaux sont proches de l'équilibre.

Construction du solde budgétaire

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi. PSR : prélèvements sur recettes. Dépenses et recettes du budget général nettes des remboursements et dégrèvements, hors fonds de concours (égaux en dépenses et en recettes).

L'analyse des principaux déterminants du solde budgétaire figure dans l'exposé général du présent rapport.

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi, elle n'a pas adopté cet article.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission propose de ne pas adopter cet article.

ARTICLE 2

Tableau de

financement de l'année 2023

Cet article retrace le montant définitif des ressources et des charges de trésorerie ayant concouru à la réalisation de l'équilibre financier en 2023.

Conformément au II de l'article 37 de la loi organique du 1er août 2001 relative aux lois de finances, cet article « arrête le montant définitif des ressources et des charges de trésorerie ayant concouru à la réalisation de l'équilibre financier de l'année correspondante, présenté dans un tableau de financement ».

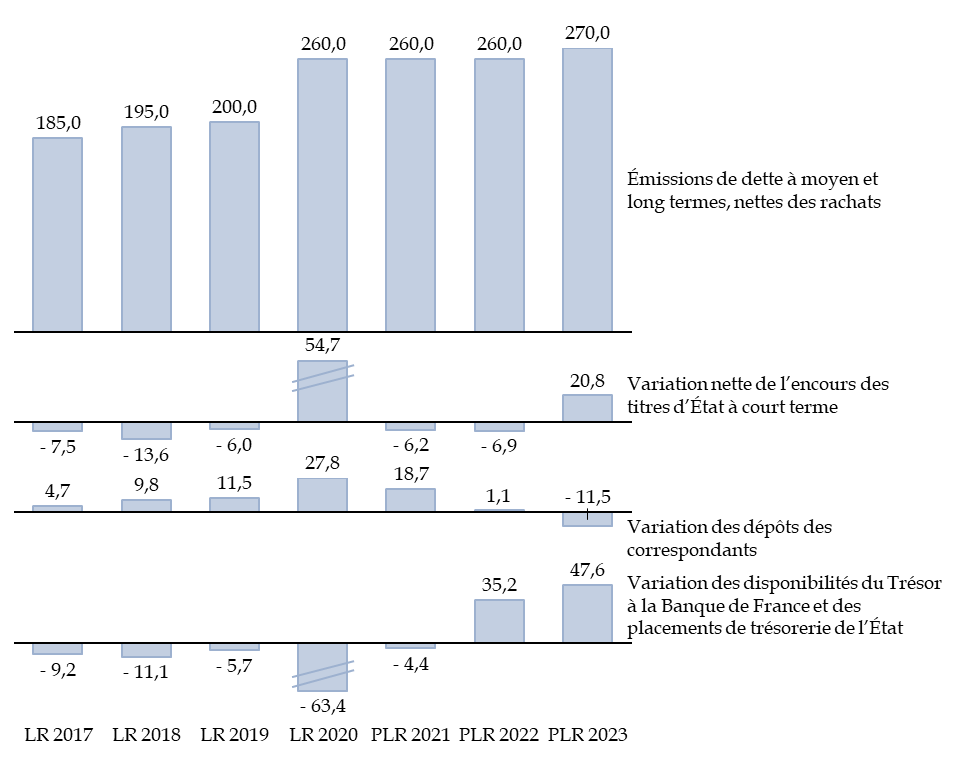

Le tableau de financement qui y figure arrête à 314,6 milliards d'euros le besoin de financement de l'État et décrit les ressources mobilisées pour y répondre, soit 9,7 milliards d'euros de plus que le besoin de financement de 304,9 milliards d'euros prévu en loi de finances initiale pour 2023, et 34,6 milliards de plus que le besoin de financement de l'année précédente, qui était de 280,0 milliards d'euros.

Ce besoin de financement résulte à titre principal, pour 149,6 milliards d'euros, de la nécessité de rembourser les titres de dette arrivant à échéance et, pour 173,0 milliards d'euros, du déficit de l'année décrit à l'article premier.

La principale ressource mobilisée pour satisfaire le besoin de financement est l'émission de nouvelle dette à moyen et long terme, pour un montant de 270 milliards d'euros en 2023, soit le montant prévu en loi de finances initiale, supérieur de 10 milliards d'euros au montant émis en 2020, 2021 et 2022.

Pour la deuxième année consécutive, une ressource est affectée à la Caisse de la dette publique et consacrée au désendettement, à hauteur de 6,6 milliards d'euros contre 1,9 milliard d'euros en 2022.

Ce montant provient presque entièrement d'une ouverture de crédits sur le programme 369 « Amortissement de la dette de l'État liée à la covid-19 » de la mission « Engagements financiers de l'État », qui est versée en recette sur le 732 « Désendettement de l'État et d'établissements publics de l'État » du compte d'affectation spéciale « Participations financières de l'État » : il entraîne par conséquent une augmentation à due concurrence du besoin de financement et ne réduit pas réellement l'endettement.

La dotation à la Caisse de la dette publique inclut également une recette de 1,9 million d'euros issue des programmes d'investissements d'avenir (PIA), affectée au désendettement de l'État en application de la convention du 29 décembre 2015 entre l'État et la Caisse des dépôts et consignations.

L'encours des titres d'État à court terme augmente de 20,8 milliards d'euros. Le complément du besoin de financement est donc comblé par la variation des dépôts des correspondants (- 11,5 milliards d'euros), par la variation des disponibilités du Trésor à la Banque de France et des placements de trésorerie de l'État (+ 47,6 milliards d'euros) et par les autres ressources de trésorerie (- 18,8 milliards d'euros) ; ce dernier poste est constitué principalement par le solde des primes et décotes à l'émission, qui est négatif (décotes) après plusieurs années de primes à l'émission.

Évolution des principales ressources de financement de 2017 à 2023

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

L'exposé général du présent rapport comprend des éléments détaillés d'analyse du financement de l'État.

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi, elle n'a pas adopté cet article.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission propose de ne pas adopter cet article.

ARTICLE

3

Résultat de l'exercice 2023 - Affectation au bilan

et

approbation du bilan et de l'annexe

Cet article approuve le compte de résultat de l'exercice, établi à partir des ressources et des charges constatées selon les règles de la comptabilité générale, affecte au bilan le résultat comptable de l'exercice et approuve le bilan après affectation ainsi que ses annexes.

Conformément au III de l'article 37 de la loi organique du 1er août 2001 relative aux lois de finances, le présent article approuve le compte de résultat de l'exercice établi à partir des ressources et des charges constatées selon les règles de la comptabilité générale, affecte au bilan le résultat comptable de l'exercice et approuve le bilan après affectation, ainsi que son annexe. Le contenu de chacun de ces états et documents est précisé par la norme n° 1 « Les états financiers » du recueil des normes comptables de l'État.

Le I approuve le compte de résultat de l'État. Le résultat comptable s'établit à - 124,9 milliards d'euros, soit la différence entre les produits régaliens nets, qui s'élèvent à 315,9 milliards d'euros, et les charges nettes, d'un montant de 440,8 milliards d'euros.

Le II affecte le résultat comptable de l'exercice 2023 au bilan à la ligne « Report des exercices antérieurs ».

Le III établit le bilan, qui se compose d'un actif net total de 1 294,5 milliards d'euros et d'un passif, hors situation nette, de 3 169,6 milliards d'euros. La situation nette s'établit donc à - 1 875,1 milliards d'euros.

La ligne « Report des exercices antérieurs » vaut - 1 916,4 milliards d'euros dans le compte général de l'État. Par affectation du résultat comptable, soit - 124,9 milliards d'euros, elle prend la valeur de - 2 041,4 milliards d'euros en application du présent III.

L'affectation du résultat comptable de l'exercice à la ligne « Report des exercices antérieurs » par le III du présent article constitue l'une des rares dispositions qui ne soit pas de pure constatation dans le projet de loi de résultats, même si sa portée en est surtout comptable.

Le rejet successif des projets de loi de règlement pour 2021 et pour 2022 a en effet empêché d'affecter au report à nouveau le résultat comptable de ces deux exercices, soit - 142,1 milliards d'euros au titre de 2021 et - 160,0 milliards d'euros au titre de 2022.

En conséquence de ces rejets, l'administration a décidé de rajouter, dans le bilan, une ligne intitulée « Solde des opérations d'exercices antérieurs en attente d'affectation », qui comprend ces résultats comptables non affectés, pour un montant total de - 302,1 milliards d'euros. Cette présentation comptable n'a pas de conséquence sur la situation nette 2023.

Le IV approuve l'annexe du compte général de l'État de l'exercice, qui consiste en un commentaire détaillé de chacun des postes du bilan et du compte de résultat, ainsi qu'une présentation des engagements hors bilan et des règles et méthodes d'évaluation comptables70(*).

L'exposé général du présent rapport contient des développements plus détaillés sur les comptes de l'État présentés en comptabilité générale.

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi, elle n'a pas adopté cet article.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission propose de ne pas adopter cet article.

ARTICLE 4

Budget

général - Dispositions relatives aux autorisations d'engagement

et aux crédits de paiement

Cet article ajuste et arrête, pour le budget général, le montant par mission et par programme des autorisations d'engagement consommées et des dépenses réalisées au titre de l'année 2023.

La loi organique relative aux lois de finances (LOLF) prévoit, au 2° du IV de son article 37, que la loi relative aux résultats de la gestion et portant approbation des comptes ouvre, pour chaque programme ou dotation concerné, les crédits nécessaires pour régulariser les dépassements constatés et procède à l'annulation des crédits n'ayant été ni consommés ni reportés.

Le I du présent article arrête le montant des autorisations d'engagement consommées sur le budget général à un montant de 590,8 milliards d'euros, ouvre des autorisations d'engagement complémentaires à hauteur de 0,5 milliard d'euros et annule 11,9 milliards d'euros d'autorisations d'engagement non consommées et non reportées.

Le II du présent article arrête le montant des dépenses relatives au budget général à hauteur de 591,9 milliards d'euros, ouvre des crédits de paiement complémentaires pour 0,5 milliard d'euros et annule 6,7 milliards d'euros de crédits de paiement non consommés et non reportés.

Les crédits complémentaires ouverts, tous égaux en autorisations d'engagement et en crédits de paiement, sont uniquement imputés sur des programmes dotés de crédits évaluatifs, à savoir le programme 355 « Charge de la dette de SNCF Réseau reprise par l'État » de la mission « Engagements financiers de l'État » (1,4 million d'euros en autorisations d'engagement et en crédits de paiement) et les programmes 200 « Remboursements et dégrèvements d'impôts d'État » (279,28 euros en autorisations d'engagement et en crédits de paiement) et 201 « Remboursements et dégrèvements d'impôts locaux » (521,9 millions d'euros en autorisations d'engagement).

Les annulations de crédits portent principalement sur les crédits des missions « Défense » (2,4 milliards d'euros en autorisation d'engagement, dont 1,6 milliard d'euros correspondent à des autorisations d'engagement reportées de l'exercice 2022 à l'exercice 2023 sur le programme 178 « Préparation et emploi des forces »), « Engagements financiers de l'État » (1,2 milliard d'euros en autorisations d'engagement et en crédits de paiement, dont 0,8 milliard d'euros sur la charge de la dette et 0,4 milliard d'euros sur les appels en garantie de l'État) et « Remboursements et dégrèvements » (2,2 milliards d'euros en autorisations d'engagement et en crédits de paiement, intégralement sur les remboursements et dégrèvements d'État).

Les dépenses exécutées sur les missions du budget général sont analysées dans le tome I du présent rapport et dans les contributions des rapporteurs spéciaux.

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi, elle n'a pas adopté cet article.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission propose de ne pas adopter cet article.

ARTICLE 5

Budgets

annexes - Dispositions relatives aux autorisations d'engagement et aux

crédits de paiement

Cet article ajuste et arrête, pour les budgets annexes, le montant par mission et par programme des autorisations d'engagement consommées, des dépenses et des recettes de ces budgets au titre de l'année 2023.

Le présent article, comme le précédent pour le budget général, applique, s'agissant des budgets annexes, le 2° du IV de l'article 37 de la loi organique du 1er août 2001 relative aux lois de finances (LOLF), qui prévoit que la loi relative aux résultats de la gestion et portant approbation des comptes ouvre, pour chaque programme ou dotation concerné, les crédits nécessaires pour régulariser les dépassements constatés résultant de circonstances de force majeure dûment justifiées et procède à l'annulation des crédits n'ayant été ni consommés ni reportés.

La révision de la LOLF du 28 décembre 202171(*) a modifié la présentation des dépenses effectuées par les budgets annexes en prévoyant que seules les opérations budgétaires seraient prises en compte pour déterminer les soldes des budgets annexes. Avant cette révision, les remboursements en capital des emprunts faisaient partie des crédits budgétaires des budgets annexes, alors que pour le budget général les opérations qui concernent le capital de la dette sont considérées comme des opérations de trésorerie non budgétaires.

Le I du présent article ajuste et arrête, pour les budgets annexes, les montants définitifs, par mission et par programme, des autorisations d'engagement consommées, soit 2 118,1 millions d'euros pour le budget annexe « Contrôle et exploitation aériens » et 142,0 millions d'euros pour le budget annexe « Publications officielles et information administrative ».

Le montant des annulations d'autorisations d'engagement non engagées et non reportées est de 21,1 millions d'euros pour le premier budget annexe et de 12,7 millions d'euros pour le second.

Le II ajuste et arrête les dépenses et les recettes des deux budgets annexes, soit :

- 2 105,3 millions d'euros de dépenses et 2 351,0 millions d'euros de recettes pour le budget annexe « Contrôle et exploitation aériens », 40,4 millions d'euros de crédits non consommés et non reportés étant annulés ;

- 142,6 millions d'euros de dépenses et 184,7 millions d'euros de recettes pour le budget « Publications officielles et information administrative », 8,0 millions d'euros de crédits non consommés et non reportés étant annulés.

Aucun crédit complémentaire n'est ouvert.

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi, elle n'a pas adopté cet article.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission propose de ne pas adopter cet article.

ARTICLE 6

Comptes

spéciaux - Dispositions relatives aux autorisations d'engagement, aux

crédits de paiement et aux découverts

autorisés.

Affectation des soldes

Cet article récapitule le montant des ouvertures complémentaires et annulations de crédits de l'exercice 2023, s'agissant des comptes spéciaux. Il arrête le solde de ces derniers au 31 décembre 2023 et, sauf exceptions, le reporte à la gestion 2024.

Le présent article, comme les deux précédents pour le budget général et les budgets annexes, applique, s'agissant des comptes spéciaux, le 2° du III de l'article 37 de la loi organique du 1er août 2001 relative aux lois de finances (LOLF), qui prévoit que la loi relative aux résultats de la gestion et portant approbation des comptes ouvre, pour chaque programme ou dotation concerné, les crédits nécessaires pour régulariser les dépassements constatés résultant de circonstances de force majeure dûment justifiées et procède à l'annulation des crédits n'ayant été ni consommés ni reportés.

Il applique également les 3°, 4° et 5° du même III, aux termes desquels la même loi majore, pour chaque compte spécial concerné, le montant du découvert autorisé au niveau du découvert constaté, arrête les soldes des comptes spéciaux non reportés sur l'exercice suivant et apure les profits et pertes survenus sur chaque compte spécial.

Le I et le II du présent article ajustent et arrêtent respectivement le montant des autorisations d'engagement et des crédits de paiement consommés sur les comptes spéciaux.

Les comptes d'affectation spéciale ont consommé 82,4 milliards d'euros en autorisations d'engagement et 82,6 milliards d'euros en crédits de paiement, pour des recettes de 79,2 milliards d'euros, tandis que sont annulés des crédits non consommés et non reportés de 4,0 milliards d'euros en autorisations d'engagement et 3,9 milliards d'euros en crédits de paiement.

Les comptes de concours financiers ont consommé 136,4 milliards d'euros en autorisations d'engagement et 136,8 milliards d'euros en crédits de paiement, pour des recettes de 134,6 milliards d'euros, tandis que sont annulés des crédits non consommés et non reportés à hauteur de 4,2 milliards d'euros en autorisations d'engagement et de 3,7 milliards d'euros en crédits de paiement.

Aucun crédit complémentaire n'est ouvert pour les comptes d'affectation spéciale et les comptes de concours financiers.

Les comptes de commerce ont des dépenses de 65,6 milliards d'euros et des recettes de 65,9 milliards d'euros.

Les comptes d'opérations monétaires ont des dépenses de 448,6 millions d'euros et des recettes de 1 028,0 millions d'euros. Sur ces montants, les dépenses du compte des opérations avec le Fonds monétaire international (soit 274,7 millions d'euros de dépenses et 790,4 millions d'euros de recettes) ne sont pas prises en compte dans le solde budgétaire de l'État tel que défini à l'article premier.

Cette ligne supporte en outre une majoration du découvert de 17,2 milliards d'euros correspondant, comme chaque année, à la quote-part de la France au capital du Fonds monétaire international (FMI) et des prêts effectués dans le cadre de cet organisme.

Le III arrête, à la date du 31 décembre 2023, les soldes des comptes spéciaux dont les opérations se poursuivent en 2024, et qui sont reportés à la gestion 2024 par le IV, à l'exception :

- d'un solde débiteur de 377,7 millions d'euros concernant les comptes de concours financiers « Prêts à des États étrangers », en raison notamment de remises de dette à des pays étrangers réalisées entre 2021 et 202372(*) ;

- d'un solde débiteur de 24,0 millions d'euros concernant le compte de concours financiers « Prêts et avances à des particuliers ou à des organismes privés », concernant un abandon de créance73(*) ;

- d'un solde créditeur de 162,3 millions d'euros concernant le compte de commerce « Opérations commerciales des domaines », ces crédits étant proposés à l'annulation ;

- d'un solde créditeur de 305,4 millions d'euros concernant le compte d'opérations monétaires « Émission des monnaies métalliques », solde jugé sans signification parce qu'il mêle des opérations budgétaires classiques (droit de seigneuriage en recettes, frais de fabrication en dépenses) et des opérations de bilan (variation de la circulation monétaire) ;

- d'un solde débiteur de 133,1 millions d'euros concernant le compte d'opérations monétaires « Pertes et bénéfices de change », soldé chaque année en application de la loi n° 49-310 du 8 mars 1949 relative aux comptes spéciaux du Trésor.

Pour mémoire, le solde de l'ensemble de ces comptes spéciaux a dû être reporté en 2022 puis en 2023, car le rejet des projets de loi de règlement pour les années 2021 et 2022 n'a pas permis de mettre en oeuvre les clauses de non-report de solde prévues par ces textes. L'article 20 de la LOLF prévoit en effet que, sauf dispositions contraires prévues par une loi de finances, le solde de chaque compte spécial est reporté sur l'année suivante.

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi, elle n'a pas adopté cet article.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission propose de ne pas adopter cet article.

ARTICLE 7

Affectation du résultat patrimonial

de l'exercice 2021 au report

des exercices antérieurs du bilan

de l'État

Cet article affecte de manière définitive le résultat patrimonial de 2021 au report des exercices antérieurs du bilan de l'État, dans un objectif de meilleure lisibilité des comptes de l'État.

Chaque projet de loi de règlement (jusqu'à l'exercice 2022) ou chaque projet de loi relative aux résultats de la gestion et portant approbation des comptes de l'année (depuis l'exercice 2023) contient un article qui constate le résultat patrimonial de l'exercice et approuve le bilan.

Cet article doit notamment, en application du III de l'article 37 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF), affecter au bilan le résultat comptable de l'exercice.

Cette exigence est satisfaite dans le projet de loi par une clause de l'article 3 prévoyant que le résultat comptable de l'exercice est affecté au bilan à la ligne « Report des exercices antérieurs ».

Le rejet des projets de loi de règlement pour 2021 et 2022 n'a pas permis d'effectuer cette affectation. Face à cette situation inédite, le choix a été fait d'enregistrer le résultat patrimonial non approuvé sur un compte spécifique et imputé sur une ligne spécialement créée à cet effet, intitulée « Soldes des opérations d'exercices antérieurs en attente d'affectation ».

L'article 3 du présent projet de loi ne traite pas de l'affectation du résultat comptable des exercices 2021 et 2022. En conséquence, le présent article prévoit l'affectation du résultat patrimonial de l'exercice 2021, qui s'élève à - 142,1 milliards d'euros, au report des exercices antérieurs du bilan de l'État. L'article suivant contient une mesure analogue pour l'exercice 2022. L'objectif de cette modification est d'améliorer la lisibilité des comptes de l'État.

Effet de l'adoption des articles 3, 7 et

8 sur la ligne

« Report des exercices

antérieurs » du bilan

Le montant de la ligne « Report des exercices antérieurs » résultant de l'article 3 (après affectation du résultat patrimonial de l'exercice 2023) est de - 2 041,4 milliards d'euros, comme il est indiqué dans cet article.

L'adoption du présent article 7 aurait pour effet d'affecter le résultat patrimonial de l'exercice 2021 (soit - 124,9 milliards d'euros) à cette ligne, qui passerait donc à - 2 183,5 milliards d'euros.

L'adoption de l'article 8 (voir infra) aurait pour effet d'affecter le résultat patrimonial de l'exercice 2022 (soit - 160,0 milliards d'euros) à cette ligne, dont la valeur serait alors de - 2 343,5 milliards d'euros.

Source : commission des finances du Sénat, à partir du texte du présent projet de loi

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi, elle n'a pas adopté cet article.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission propose de ne pas adopter cet article.

ARTICLE 8

Affectation du résultat patrimonial

de l'exercice 2022

au report des exercices antérieurs du bilan de

l'État

Cet article affecte de manière définitive le résultat patrimonial de 2022 au report des exercices antérieurs du bilan de l'État, dans un objectif de meilleure lisibilité des comptes de l'État.

Le présent article est, comme le précédent, pris en conséquence du rejet des projets de loi de règlement pour 2021 et 2022.

Pour les raisons exposées lors de la précédent du précédent article, le présent article prévoit l'affectation du résultat patrimonial de l'exercice 2022, qui s'élève à - 160,0 milliards d'euros, au report des exercices antérieurs du bilan de l'État. L'objectif de cette modification est d'améliorer la lisibilité des comptes de l'État.

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi, elle n'a pas adopté cet article.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission propose de ne pas adopter cet article.

ARTICLE

9

Règlement du compte spécial « Participation

de la France au désendettement de la Grèce »

Le présent article prévoit que le solde créditeur du compte spécial « Participation de la France au désendettement de la Grèce », clos au 1er janvier 2023, soit arrêté au montant de 799,8 millions d'euros. Il se borne à appliquer les dispositions de la loi organique relative aux lois de finances, qui prévoit que la loi relative aux résultats de la gestion et portant approbation des comptes arrête les soldes des comptes spéciaux non reportés sur l'exercice suivant.

Initialement prévue par l'article 7 du projet de loi de règlement 2022, cette opération n'a pu être réalisée en 2023 en raison de la non-adoption de cette même loi.

I. LE DROIT EXISTANT : UN COMPTE CRÉÉ EN 2012 ET PROLONGÉ JUSQU'AU 31 DÉCEMBRE 2022 POUR SOUTENIR, SOUS CONDITIONS, LE DÉSENDETTEMENT DE LA GRÈCE

A. UN COMPTE CRÉÉ EN 2012 POUR TRACER LE REVERSEMENT À LA GRÈCE DES REVENUS PERÇUS SUR SES TITRES SOUVERAINS

En réponse à la crise des dettes souveraines de 2010-2012, les ministres des finances de la zone euro avaient pris l'engagement de reverser à la Grèce les revenus perçus par leurs banques centrales sur les obligations souveraines grecques détenues pour compte propre, dites ANFA74(*), ou rachetées dans le cadre du securities market program (SMP)75(*).

Ces revenus correspondaient à la part des dividendes versées aux États membres par leurs banques centrales au titre de leurs bénéfices résultant, d'une part, des intérêts des obligations grecques et, d'autre part, des éventuelles plus-values constatées au remboursement de ces obligations.

Ce reversement des revenus perçus sur les titres souverains grecs visait à aider la Grèce à réduire son besoin de financement et à participer au rétablissement de la soutenabilité de la dette publique grecque.

En conséquence, le I de l'article 21 de la loi de finances rectificative pour 201276(*) avait traduit budgétairement cet engagement politique en ouvrant un compte d'affectation spéciale (CAS) « Participation de la France au désendettement de la Grèce ». Le recours à un CAS était motivé par deux raisons :

- d'une part, une raison juridique, tenant à l'interdiction faite aux banques centrales nationales de l'Union européenne de financer les États membres de la zone euro (article 123 du traité sur le fonctionnement de l'Union européenne) ;

- d'autre part, une raison budgétaire, découlant de la nécessité d'isoler les flux concernés au sein du budget de l'État, lequel n'est que le vecteur de l'opération de reversement.

Le CAS devait être ouvert à partir du 1er septembre 2012 jusqu'au 31 décembre 2020.

Les recettes du compte étaient constituées du produit de la contribution spéciale versée par la Banque de France au titre de la restitution des revenus qu'elle percevait sur les titres souverains grecs détenus en compte propre. Quant aux dépenses du compte, elles correspondaient respectivement aux programmes 795 « Versement de la France à la Grèce au titre de la restitution à cet État des revenus perçus sur les titres grecs » et 796 « Rétrocessions de trop-perçus à la Banque de France ».

Les engagements de la France au titre du désendettement de la Grèce se composaient :

- d'une part, de 753,4 millions d'euros au titre des revenus perçus par la banque centrale sur les obligations grecques détenues pour compte propre (ANFA) sur la période 2012-2020 (sur un total de près de quatre milliards d'euros d'engagements de reversement pour l'ensemble des États membres de la zone euro) ;

- d'autre part, de 2,06 milliards d'euros au titre de la quote-part de la France dans le cadre du programme SMP sur la période 2013-202577(*). Le versement de ces revenus a fait l'objet d'une convention entre la Banque de France et le ministère de l'économie et des finances et devait s'opérer par tranche annuelle.

B. UN COMPTE PROLONGÉ JUSQU'AU 31 DÉCEMBRE 2022 POUR TENIR COMPTE DU RETARD PRIS DANS LE VERSEMENT DES REVENUS PERÇUS SUR LES OBLIGATIONS GRECQUES

À la suite de l'arrivée au pouvoir d'Alexis Tsipras en Grèce le 25 janvier 2015 et sous la direction du ministre des finances de l'époque Yanis Varoufakis, les autorités grecques ont longuement négocié, avec leurs créanciers publics, divers aménagements sur leur dette, dont la soutenabilité était remise en question.

Face au refus de la Grèce d'accepter les réformes imposées par la Banque centrale européenne (BCE), la Commission européenne et le Fonds monétaire international (FMI) en échange du déblocage de la dernière tranche d'aide de son deuxième programme d'assistance financière, l'Eurogroupe avait décidé de suspendre le processus de reversement des revenus perçus au titre des obligations grecques ANFA et SMP à compter du 30 juin 2015, date d'expiration de ce deuxième programme d'assistance.

Dans le cadre d'un accord entre l'Eurogroupe et la Grèce trouvé en juin 2018 lors de la dernière évaluation du troisième programme d'ajustement économique de la Grèce, la reprise de la rétrocession des revenus perçus par les banques centrales nationales sur les titres grecs a été actée. Il a ainsi été décidé de ne pas procéder aux restitutions prévues en 2015 et en 2016, mais que soient rétrocédés les profits correspondant aux obligations grecques SMP au titre de l'année 2014 ainsi que les profits correspondant aux obligations grecques SMP et ANFA à partir de l'année 2017, sous réserve du respect par la Grèce des conditions fixées sur la période post-programme d'ajustement.

Pour tenir compte de ces reports et de la reprise des rétrocessions, l'article 91 de la loi de finances pour 202078(*) a modifié l'article 21 de la loi de finances rectificative du 16 août 2012 de façon à prolonger la durée d'ouverture du CAS jusqu'au 31 décembre 2022.

Le CAS a donc été clôturé au 1er janvier 2023. A cette date, le solde des opérations antérieurement enregistrées sur ce compte a été affecté au budget général de l'État.

II. LE DISPOSITIF PROPOSÉ : ARRÊTER LE SOLDE DU COMPTE À 799,8 MILLIONS D'EUROS

Si la diminution du solde cumulé sur le compte était mécanique, les reversements ayant vocation à s'éteindre, celui-ci n'était pas nul au moment de sa clôture, au 31 décembre 2022, et s'élevait à 799,8 millions d'euros. Ce solde positif à la clôture s'explique essentiellement par le non-reversement des revenus perçus sur les obligations grecques au titre des années 2015 et 2016, respectivement pour 432,5 millions d'euros79(*) et 325,6 millions d'euros80(*) en crédits de paiement.

Le compte ayant été clôturé, il n'est pas possible de reporter ce solde sur les exercices ultérieurs, lequel est reversé au budget général.

Aux termes du 4° du IV de l'article 37 de la loi organique relative aux lois de finances81(*), la loi relative aux résultats de la gestion et portant approbation des comptes « arrête les soldes des comptes spéciaux non reportés sur l'exercice suivant ».

C'est ainsi que l'article 7 du projet de loi de règlement 2022 prévoyait que le solde du compte d'affectation spéciale « Participation de la France au désendettement de la Grèce » soit arrêté à 799,8 millions d'euros. Or cette loi n'ayant pas été adoptée, cette opération n'a pu être réalisée en 2023.

Aussi le présent article reprend à l'identique le contenu de l'article 7 précité.

Exécution des crédits du compte

d'affectation spéciale

« Participation de la France au

désendettement de la Grèce » en 2021 et

en 2022 (deux derniers exercices d'ouverture du compte)

(en millions d'euros)

|

|

|

Exécution 2021 |

LFI 2022 |

Exécution 2022 |

|

[795] Versement de la France à la Grèce au titre de la restitution à cet État des revenus perçus sur les titres grecs |

AE |

0,00 |

0,00 |

0,00 |

|

CP |

209,3 |

98,9 |

132,8 |

|

|

[796] Rétrocessions de trop-perçus à la Banque de France |

AE |

0,00 |

0,00 |

0,00 |

|

CP |

0,00 |

0,00 |

0,00 |

|

|

Total des dépenses |

AE |

0,00 |

0,00 |

0,00 |

|

CP |

209,3 |

98,9 |

132,8 |

|

|

Recettes |

132,8 |

0 |

0 |

|

|

Solde annuel |

- 110,4 |

- 98,9 |

- 132,8 |

|

|

Solde cumulé |

932,6 |

833,7 |

799,8 / 0* |

|

* Pour 2022, le solde cumulé est de 799,8 millions d'euros avant reversement de ces sommes au budget général.

Source : commission des finances, d'après les documents budgétaires

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi, elle n'a pas adopté cet article.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE MESURE QUI NE PRÉSENTE PAS DE DIFFICULTÉ

Le présent article se borne à appliquer les dispositions de la loi organique relative aux lois de finances.

Comme en 2023 dans le cadre de l'examen du projet de loi de règlement 2022, la commission tient à rappeler le bien-fondé des reversements effectués par la France à la Grèce par l'intermédiaire de ce compte, qui aura manifesté la solidarité de notre pays auprès d'un État européen en difficulté.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission propose de ne pas adopter cet article.

* 64 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 65 Loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 66 À champ constant.

* 67 Au sens de la loi de programmation des finances publiques pour 2023-2027.

* 68 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 69 Les ressources mises à disposition du Fonds et retracées, à titre d'information uniquement, dans le compte de commerce « Opérations avec le Fonds monétaire international » sont assimilées à un prêt, dont la créance est rachetée par la Banque de France. En conséquence, le solde de ce compte de commerce n'est pas inclus dans le solde budgétaire et il n'a pas non plus d'effet sur la trésorerie de l'État.

* 70 Les états financiers et l'annexe sont publiés dans un même document, intitulé « Compte général de l'État » et accompagné de présentations plus synthétiques, sur : https://www.budget.gouv.fr/documentation/comptes-de-letat.

* 71 Loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 72 L'annexe 2 au projet de loi précise que deux opérations de remise de dettes sont concernées : une en faveur de la Côte d'Ivoire, pour un capital de 345,6 millions d'euros, et une autre en faveur de la Tunisie, pour un montant en capital de 32,0 millions d'euros.

* 73 L'annexe 2 précitée précise que cet abandon de créance d'un montant de 24,0 millions d'euros concerne un prêt octroyé par l'État à la société Air Austral sur le fonds de développement économique et social (FDES).

* 74 Un accord sur les actifs financiers nets autorise les banques centrales nationales de l'Eurosystème à accroître leurs portefeuilles non liés à la mise en oeuvre de la politique monétaire dans des limites définies et revues chaque année par le conseil des Gouverneurs.

* 75 Communiqué de l'Eurogroupe sur le programme d'ajustement pour la Grèce, 21 février 2012 ( https://www.consilium.europa.eu/media/25716/128075.pdf) ; communiqué de l'Eurogroupe sur la Grèce, 27 novembre 2012 ( https://www.consilium.europa.eu/uedocs/cms_Data/docs/pressdata/en/ecofin/133857.pdf).

* 76 Loi n° 2012-958 du 16 août 2012 de finances rectificative pour 2012.

* 77 Cette quote-part est calculée en s'appuyant sur la quote-part des banques centrales nationales au capital de la Banque centrale européenne, soit environ 20 % pour la Banque de France.

* 78 Loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020.

* 79 Rapport annuel de performance annexé au projet de loi de règlement du budget et d'approbation des comptes pour 2015.

* 80 Rapport annuel de performance annexé au projet de loi de règlement du budget et d'approbation des comptes pour 2016.

* 81 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.