B. UNE CROISSANCE PORTÉE PAR LA CONSOMMATION ET L'AMÉLIORATION DE LA BALANCE COMMERCIALE MAIS RALENTIE PAR LE RESSERREMENT DE LA POLITIQUE MONÉTAIRE

La croissance a été principalement soutenue par la consommation des ménages et par le commerce extérieur. Le resserrement de la politique monétaire a en revanche eu pour effet de peser fortement sur l'investissement des ménages, et à modérer la contribution de celui des entreprises3(*).

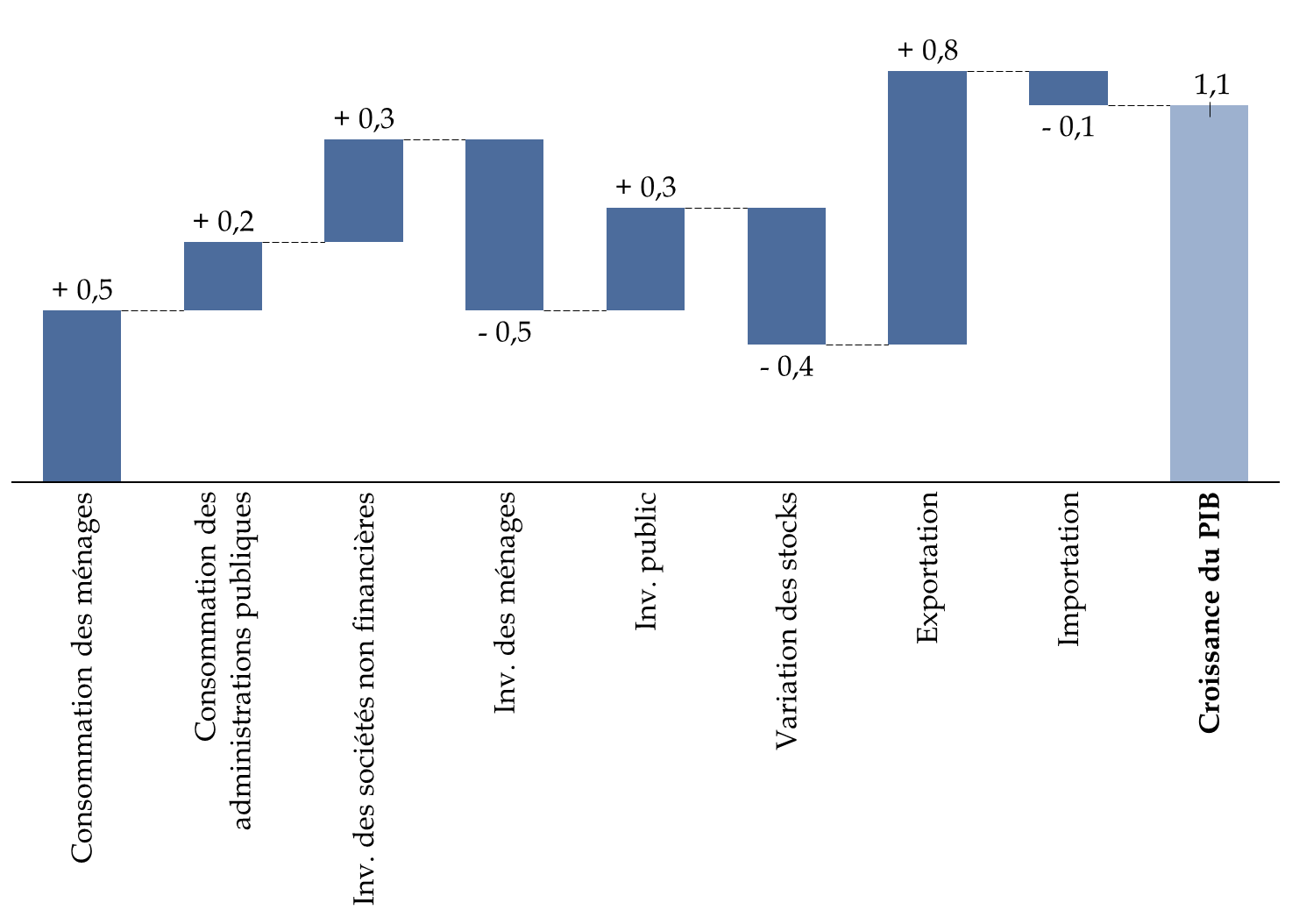

Contribution des différents facteurs de la demande à la croissance en 2023

(en points de croissance du PIB)

Note : la différence entre la somme des contributions et le total de la croissance du PIB est due aux erreurs d'arrondis.

Source : commission des finances du Sénat d'après les données de l'Insee de juillet 2024

1. La baisse de l'inflation et des prix de l'énergie a soutenu la croissance en favorisant respectivement la consommation et l'amélioration de la balance commerciale

La consommation des ménages, contribuant à hauteur de 0,5 point à la croissance du PIB en 2023, a particulièrement porté la croissance du côté de la demande. Alors que le consensus des économistes prévoyait, en janvier 2023, une stagnation, celle-ci s'est finalement révélée plus allante et a augmenté de 0,9 %4(*). Il s'agit toutefois d'un fort ralentissement par rapport à 2022 (+ 3 %) qui constituait une forme de prolongation du rebond de l'économie, ralentissement que l'on peut expliquer par une inflation encore élevée (+ 4,9 %) mais en retrait par rapport à 2022 (+ 5,2 %), et par une baisse du pouvoir d'achat du salaire moyen par tête, n'augmentant que de 4,2 % là où le déflateur de consommation augmentait de 7,1 %.

Il faut toutefois noter que le revenu disponible brut a augmenté plus rapidement que celui-ci, entraînant une hausse du pouvoir d'achat de 0,8 % - une hausse supérieure à celle de la population. En effet, les prestations sociales en espèces ont été plus dynamiques (+ 4,7 %) et les revenus du patrimoine, bénéficiant d'une hausse des taux d'intérêt, plus encore (+ 17,4 %) : c'est en fait cette composante du revenu disponible brut qui explique la hausse du pouvoir d'achat mais, concentrée sur les ménages aisés dont la propension à consommer est plus faible, elle ne s'est pas traduite par une hausse franche de la consommation.

Le maintien du taux d'épargne des ménages tel que calculé par l'Insee demeure par conséquent à un niveau particulièrement élevé (16,9 % après 16,8 % en 2022). Les comportements de précaution associés aux incertitudes sur l'environnement économique et international et à la remontée du chômage passant de 7,1 % fin 2022 à 7,5 % fin 2023 ont également pu contribuer à modérer la hausse de la consommation qui a toutefois été une des principales contributrices à la croissance. Cette évolution de la consommation des ménages masque une évolution différenciée selon les produits : la consommation des services a augmenté mais celle de produits alimentaires et d'énergie a diminué.

La consommation des administrations publiques a, de son côté, augmenté de 0,8 % et contribue à la croissance à hauteur de 0,2 point.

L'autre facteur principal ayant soutenu la croissance en 2023 est l'amélioration du solde du commerce extérieur, et en particulier de la balance commerciale en biens. Les exportations ont augmenté de 2,5 % quand les importations n'ont crû que de 0,7 %, conduisant le commerce extérieur à contribuer à la croissance à hauteur de 0,6 point.

Le solde extérieur s'améliore d'abord en raison de la baisse des prix de l'énergie importée par la France : le prix du baril de pétrole est passé de 101 dollars en moyenne en 2022 à 83 dollars en 2023. Comme le signale l'Insee, les importations de gaz et de pétrole ont également diminué du fait des stocks. Par ailleurs, le redémarrage des centrales nucléaires a permis à la France de redevenir exportatrice nette d'électricité et a contribué à hauteur d'un demi-point à la croissance du PIB en 2023. Au total, la balance commerciale en produits énergétiques s'est améliorée de 35,7 milliards d'euros, mais celle des services s'est détériorée de 35,1 milliards d'euros. L'amélioration du solde extérieur en biens, hors produits énergétiques, et du tourisme a conduit, finalement, à une amélioration de la balance des biens et services de 17,5 milliards d'euros.

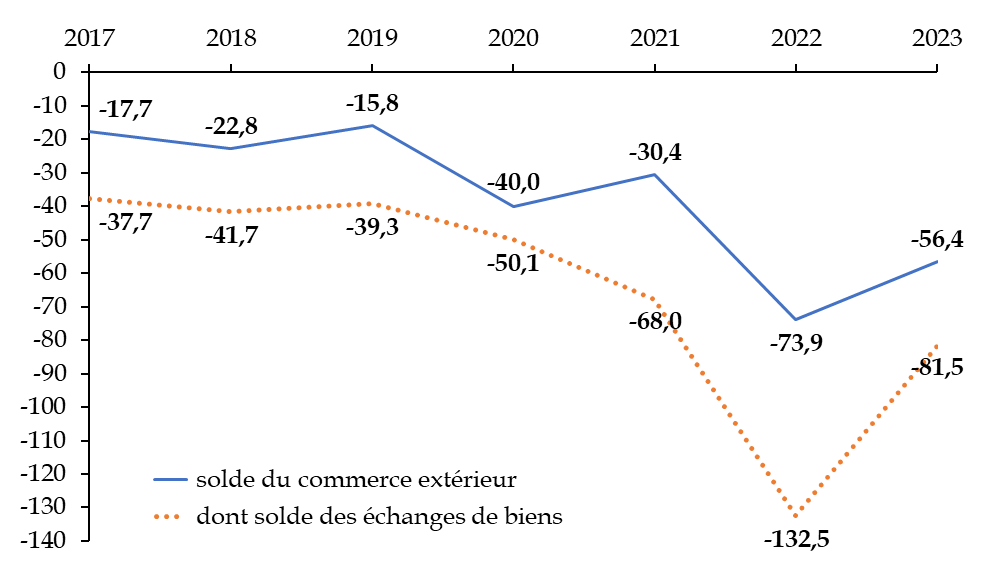

Le solde du commerce extérieur demeure toutefois négatif et connaît une tendance à la dégradation sur le moyen terme. L'amélioration enregistrée en 2023 n'apparaît, dans ces conditions, que comme le contre-coup du niveau exceptionnellement bas atteint en 2022. Il est toutefois difficile de déterminer s'il s'agit de l'amorce d'un retour à des niveaux moins critiques, ou du renforcement de la détérioration structurelle du solde commercial français depuis deux décennies, que n'ont pas réussi à endiguer les mesures en faveur de la compétitivité mises en place à partir de 2012. Le renforcement de cette tendance poserait un problème majeur de dépendance de la France aux financements étrangers, mais également d'accélération de la désindustrialisation du pays.

Évolution du solde du commerce extérieur entre 2017 et 2023

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les données de l'Insee

Quelques enseignements sur la faiblesse sur solde extérieur français

La balance des services étant excédentaire à hauteur de 1 % du PIB depuis 1990, l'évolution du solde extérieur français s'explique essentiellement par celle de la balance commerciale en biens - notamment manufacturés -, structurellement déficitaire depuis deux décennies. Pour un niveau de demande donné, cela conduit à diminuer la production en la remplaçant par des importations. Pour peu que cette situation perdure, elle entraîne quasi mécaniquement une accélération de la désindustrialisation : en France, en même temps que le solde manufacturier entrait et se maintenait en territoire négatif, la part de l'industrie dans la valeur ajoutée est ainsi passée de 17,5 % à 12,5 % en 2021 - un point bas avant un léger rebond puisqu'elle s'établit à 14,9 % en 2023 - alors que dans le même temps elle se stabilisait à 23 % en Allemagne. Or, la poursuite de la désindustrialisation est particulièrement problématique du fait des gains de productivité plus fort observés dans l'industrie que dans les services, et d'un fort effet d'entraînement de l'industrie sur l'économie.

Par ailleurs, à l'occasion de politiques de relance, les importations augmentent et ce d'autant plus que l'appareil productif est incapable de répondre au surplus de demande. La désindustrialisation de la France a ainsi pu renforcer l'impact négatif de la relance opérée dans le cadre des crises sanitaire et énergétique sur le solde commercial, même si le solde atteint en 2022 s'explique principalement par l'envolée des prix de l'énergie. La relance tend aussi à favoriser l'inflation. Inversement, les partenaires de la France, tout particulièrement l'Allemagne dans les années 2000, mais également l'Italie et l'Espagne au début des années 2010, ont pratiqué une forte compression de la demande interne (hausse des impôts indirects, baisse des dépenses sociales, réforme du système de retraite...), réduisant les importations dans ces pays et augmentant les exportations via une meilleure compétitivité-prix du fait d'une faible inflation. Ces exportations ont été en partie absorbées par la France, contribuant à maintenir son déficit commercial à un niveau élevé.

L'absence de politique franche de soutien à la demande en Allemagne contribue à ces déséquilibres internes à la zone euro en pénalisant le commerce extérieur français. Si les politiques de réduction du coût du travail en France ont permis une amélioration de la compétitivité-prix, elles apparaissent en revanche avoir peu contribué au renforcement des exportations françaises, celles-ci sont en effet peu sensibles au coût du travail.

Sources : commission des finances du Sénat ; Clément Malgouyres, janvier 2019, rapport IPP n° 20, « Coût du travail et exportations : analyses sur données d'entreprises » ; François Geerolf et Thomas Grjebine, 2020, in L'Économie mondiale 2021, « Désindustrialisation (accélérée) : le rôle des politiques macroéconomiques » ; Carl Grekou et Thomas Grjebine, lettre du CEPII n° 426, avril 2022, « Déficits commerciaux et désindustrialisation : la faute de la demande ? » ; données de l'Insee

2. Le durcissement de la politique monétaire a pesé sur l'investissement

Parallèlement, l'activité a été freinée par le durcissement, sans précédent depuis la création de la Banque centrale européenne (BCE), de la politique monétaire. Entre juillet 2022 et septembre 2023, afin de lutter contre l'inflation, la BCE a augmenté ses taux directeurs de 450 points de base, aboutissant à un resserrement du crédit.

L'investissement des ménages a ainsi connu une baisse de 8,2 % en 2023, grevant la croissance de 0,5 point, tandis que l'investissement des entreprises non financières a stagné, à 3,1 % contre 3 % en 20225(*), et contribuant à la croissance de seulement 0,3 point malgré un redressement significatif du taux de marge (à 32,7 % contre 31 % en 2022). L'impact de la politique monétaire sur l'investissement des entreprises a toutefois été légèrement moins élevé que ce qu'on pouvait attendre en début d'année 2023, mais pourrait se faire sentir plus fortement en 2024, l'Insee estimant que l'investissement des entreprises diminuerait cette année, à rebours des prévisions du Gouvernement dans le projet de loi de finances pour 2024. La commission des finances avait d'ailleurs alerté, lors de l'examen du PLF pour 2024, sur le fait que les effets du durcissement de la politique monétaire continueraient probablement de se matérialiser en 2024 : « les effets de la politique monétaire sur la croissance joueraient ainsi à plein entre 12 à 18 mois après le choc initial, ce qui suggère que l'essentiel de la hausse récente des taux aura un impact en 2024 ».6(*) En 2023, seul l'investissement public a été dynamique (+ 6,9 % après une stagnation en 2022, contribuant à la croissance à hauteur de 0,3 point) : il a permis de maintenir une contribution positive de l'investissement à la croissance et contrecarre l'effet de la politique monétaire sur l'investissement privé. Il s'est essentiellement concentré sur le matériel de transport (notamment un sous-marin) ainsi que sur la recherche et la construction.

3. Une évolution de la production hétérogène selon les secteurs

En analysant la croissance non du point de vue de la demande mais de la production - de l'offre - on constate que son évolution est particulièrement hétérogène selon les secteurs. Celle-ci a été particulièrement dynamique dans les services marchands - en particulier les services aux entreprises et d'information-communication. À l'inverse, la production en gaz-électricité a chuté, tandis que la construction est stable. La production industrielle connaît des dynamiques contraires, entre forte croissance du côté du matériel de transport, en particulier aéronautique, et repli de la production des industries énergivores.

Le secteur aéronautique français : une reprise en demi-teinte

Le secteur aéronautique français est l'un des plus importants contributeurs du commerce extérieur français, et soutient ainsi positivement la croissance. Il présente une contribution de 30 milliards d'euros à la balance commerciale en 2023 du fait d'une reprise rapide du transport aérien entraînant un développement des commandes civiles. Airbus bénéficie ainsi de commandes représentant l'équivalent de dix années de production, tandis que l'activité du constructeur Safran est également orientée positivement. Le secteur est pourvoyeur d'emplois, puisque son niveau y est supérieur de 7 % à celui de 2019 - hausse composée essentiellement de cadres car le reste de l'emploi s'est replié de 7 % en 2023 par rapport au niveau de 2019.

Pour autant, la production aéronautique française demeure en retrait par rapport à 2019 : l'indice de production industrielle du secteur est inférieur d'environ 25 % à son niveau de 2019. Ainsi, si Airbus a livré 735 appareils en 2023, il s'agit d'un niveau bien inférieur aux 863 avions livrés en 2019. Cette chute a concerné davantage les gros porteurs que les monocouloirs et a touché toutes les chaînes de production, notamment celles situées à Toulouse.

Sources : « L'aéronautique continue de tirer les exportations françaises », Les Echos, 24 avril 2024 ; Note de conjoncture de l'Insee du 9 juillet 2024, « Du PIB, des Jeux, des inconnues »

* 3 Les données de cette partie sont celles de l'Insee et proviennent du document Insee Première n° 1997 de mai 2024 « Les comptes de la Nation en 2023 - Le PIB ralentit mais le pouvoir d'achat des ménages accélère légèrement » et de la note de conjoncture du 9 juillet 2024 « Du PIB, des Jeux, des inconnues », comprenant des données plus récentes.

* 4 La consommation a augmenté de 0,9 % par rapport à son niveau antérieur mais, étant donné qu'elle ne constitue qu'une partie du PIB, elle n'a contribué qu'à hauteur de 0,5 point à la croissance du PIB.

* 5 Voir les chiffres de la note de conjoncture de juillet 2024 de l'Insee « Du PIB, des Jeux, des inconnues ».

* 6 Rapport général n° 128 (2023-2024) déposé le 23 novembre 2023 par M. Jean-François HUSSON, rapporteur général de la commission des finances. Tome I : le budget de 2024 et son contexte économique et financier.