EXAMEN DE L'ARTICLE

ARTICLE unique

Création d'une contribution

additionnelle à la charge des gestionnaires de certains

établissements d'hébergement pour personnes âgées

dépendantes (Ehpad) privés à but lucratif

Le présent article prévoit la création d'une contribution additionnelle mise à la charge des organismes privés à but lucratif gestionnaires d'établissements d'hébergement pour personnes âgées dépendantes (Ehpad) commerciaux.

La contribution additionnelle s'appliquerait à l'ensemble des entreprises gestionnaires d'Ehpad commerciaux sous réserve qu'elles réalisent un bénéfice net et que leur rentabilité financière, mesurée par le rapport entre leur résultat net et leurs capitaux propres, soit d'au moins 10 %. L'assiette de la contribution additionnelle serait constituée par le montant de l'impôt sur les sociétés acquitté par l'entreprise.

Le taux de cette contribution additionnelle serait fixé à 20 % pour les entreprises dont la rentabilité financière est comprise entre 10 % et 15 % et à 30 % pour les entreprises dont la rentabilité financière est supérieure à 15 %.

Le rapporteur relève qu'en dépit de la légitimité de l'objectif de renforcer la protection des personnes âgées dépendantes, la mobilisation d'un instrument fiscal n'est pas adaptée au regard du caractère indiscriminée de cette contribution qui ne permet pas de cibler en priorité les établissements ayant des pratiques frauduleuses. L'inadaptation de l'instrument fiscal est accentuée par la circonstance que les recettes de la contribution additionnelle seraient nulles selon l'estimation faite par les services du ministère des finances.

Le rapporteur relève par surcroît que cet alourdissement de la fiscalité des Ehpad commerciaux présenterait un risque de désinvestissement du secteur privé dans le secteur des Ehpad qui est fragilisé financièrement dans la conjoncture actuelle et qui fait face à un cycle d'investissements important à engager pour permettre l'ouverture de 108 000 nouvelles places entre 2019 et 2030.

Le rapporteur relève enfin que cette contribution additionnelle présenterait un risque de constitutionnalité au regard de son caractère sectoriel et du critère d'assujettissement retenu qui ne permettent pas de garantir que la faculté contributive des redevables serait appréciée selon des critères objectifs et rationnels au regard du but poursuivi.

Le rapporteur estime par suite que la création de cette contribution additionnelle ne serait pas opportune.

La commission n'a pas adopté cet article.

I. LE DROIT EXISTANT : LES ÉTABLISSEMENTS D'HÉBERGEMENT POUR PERSONNES ÂGÉES DÉPENDANTES (EHPAD) COMMERCIAUX SONT ASSUJETTIS À L'IMPÔT SUR LES SOCIÉTÉS (IS) SELON LE RÉGIME DE DROIT COMMUN

A. LES ÉTABLISSEMENTS D'HÉBERGEMENT POUR PERSONNES ÂGÉES DÉPENDANTES (EHPAD) PRIVÉS À BUT LUCRATIF SONT LES SEULS EHPAD DONT L'ACTIVITÉ SOIT ASSUJETTIE À L'IMPÔT SUR LES SOCIÉTÉS

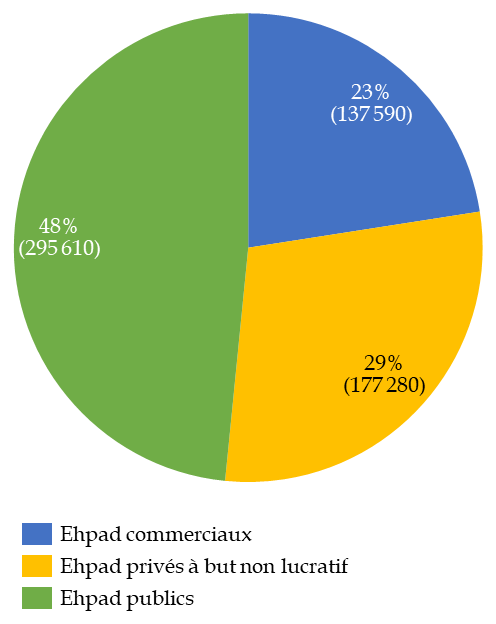

Les établissements d'hébergement pour personnes âgées dépendantes (Ehpad), dont la qualification répond à une définition fixée par le code de l'action sociale et des familles (CASF)3(*), sont des lieux d'hébergement médicalisés et collectifs qui assurent la prise en charge globale de la personne âgée4(*). Les Ehpad, qui répondent à des statuts juridiques variés, sont regroupés en trois catégories distinctes : les Ehpad publics, rattachés au secteur public hospitalier ou au secteur public local ; les Ehpad privés à but non lucratif et les Ehpad privés à but lucratif, ou Ehpad commerciaux.

Si la catégorie des Ehpad publics est celle qui concentre le plus de places disponibles, avec 48 % des 610 000 places installées en 2019, l'offre d'hébergement des personnes âgées dépendantes repose largement sur l'initiative privée qui représente plus de la moitié des places disponibles, dont 23 % pour les Ehpad à but lucratif.

Répartition des places en Ehpad selon les catégories d'établissements

(en 2019)

Source : commission des finances, d'après les données de la DREES

En application de l'article 206 du code général des impôts, le périmètre de l'impôt sur les sociétés s'étend aux établissements publics et à « toute autre personne morale » dès lors qu'ils se livrent à des opérations à caractère lucratif5(*).

Dans une décision récente relative à un Ehpad public local, le juge administratif a consacré le caractère non lucratif de l'activité des Ehpad autres que les Ehpad commerciaux, au regard du fait que leurs services, dont les tarifs sont administrés pour les Ehpad habilités pour plus de 50 % de leur capacité, sont destinés à un public ne pouvant accéder aux prestations offertes par les entreprises commerciales6(*).

Par suite, étant donné que 91 % des Ehpad privés à but non lucratif sont habilités totalement ou partiellement à recevoir des bénéficiaires de l'aide sociale à l'hébergement (ASH) et que 99 % des Ehpad publics sont habilités totalement ou partiellement, les Ehpad commerciaux, dont le taux d'habilitation totale ou partielle est de 44 %, sont les seuls établissements d'hébergement des personnes âgées dépendantes dont l'activité soit, dans les faits, soumis à l'impôt sur les sociétés (IS).

Les gestionnaires d'Ehpad commerciaux, qui entrent dans le périmètre d'assujettissement de l'impôt sur les sociétés, sont par voie de conséquence taxés sur le montant de leur bénéfice net, c'est-à-dire de la différence entre les produits et les charges du gestionnaire sous réserve qu'elle soit positive, en application de l'article 38 du code général des impôts.

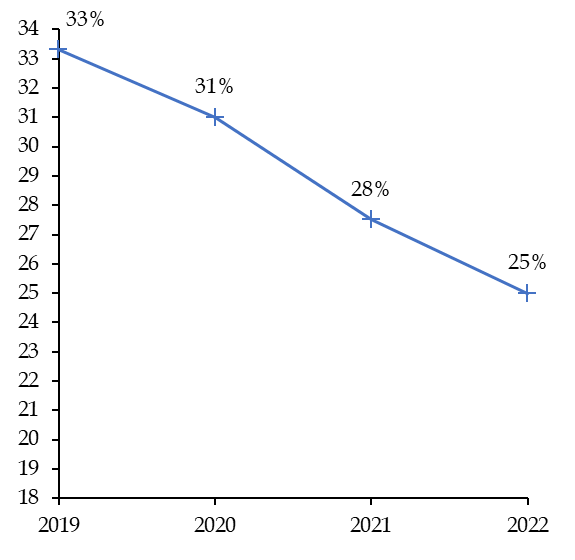

B. LES EHPAD COMMERCIAUX ASSUJETTIS À L'IMPÔT SUR LES SOCIÉTÉS (IS) SONT SOUMIS AU TAUX DE DROIT COMMUN DE 25 %, SOUS RÉSERVE DE L'APPLICATION DU TAUX RÉDUIT AU BÉNÉFICE DES PETITES ET MOYENNES ENTREPRISES (PME)

L'impôt sur les sociétés (IS) dont sont redevables les Ehpad commerciaux est calculé en appliquant à leur bénéfice net le taux normal fixé à 25 % pour les exercices ouverts depuis le 1er janvier 20227(*). Ce taux normal constitue le point d'arrivée d'une trajectoire de réduction du taux de l'IS mise en oeuvre entre 2019 et 2022.

Trajectoire simplifiée* de réduction

du taux normal d'impôt sur les sociétés

(IS)

Note : les taux retenus sont ceux applicables à la fraction des bénéfices supérieure à 500 000 euros pour une entreprise dont le chiffre d'affaires dépasse 250 millions d'euros.

Source : commission des finances

Par exception au taux normal de 25 %, le code général des impôts prévoit depuis 2001 l'application d'un « taux réduit en faveur des petites et moyennes entreprises (PME) » en application duquel les entreprises dont le chiffre d'affaires est inférieur à dix millions d'euros au cours de l'exercice se voient appliquer, sous certaines conditions8(*), un taux réduit de 15 % dans la limite de 42 500 euros de bénéfice imposable. Les sociétés gestionnaires d'Ehpad commerciaux dont le chiffre d'affaires n'excèdent pas dix millions d'euros bénéficient par suite de ce taux réduit dans la limite de 42 500 euros de leur bénéfice imposable.

II. LE DISPOSITIF PROPOSÉ : LA CRÉATION D'UNE CONTRIBUTION ADDITIONNELLE À LA CHARGE DE CERTAINS GESTIONNAIRES D'EHPAD COMMERCIAUX AU REGARD DE LEUR RENTABILITÉ FINANCIÈRE

A. LA CONTRIBUTION ADDITIONNELLE DONT LA CRÉATION EST PROPOSÉE CONCERNERAIT CERTAINS EHPAD COMMERCIAUX ET SERAIT ASSISE SUR LE MONTANT DE LEUR IMPÔT SUR LES SOCIÉTÉS (IS) ET FINANCERAIT LA CAISSE NATIONALE DE SOLIDARITÉ POUR L'AUTONOMIE

La proposition de loi prévoit la création d'un nouveau prélèvement obligatoire, la contribution additionnelle à la charge de certains établissements d'hébergement pour personnes âgées dépendantes privés à but lucratif, dont l'assiette, le taux et les modalités de recouvrement sont fixés par un nouvel article du code général des impôts.

Le périmètre d'assujettissement retenu par la proposition de loi recouvre les organismes de droit privé gestionnaires d'Ehpad qui respectent deux critères. En premier lieu, le rapport entre le résultat net de l'entreprise et ses capitaux propres doit être supérieur à 10 %. En second lieu, l'entreprise doit être bénéficiaire : une entreprise dont l'impôt sur les sociétés est nul du fait d'un exercice déficitaire sort de facto du champ de la contribution additionnelle. La proposition de loi prévoit également que, pour les redevables placées sous le régime d'intégration fiscale, la contribution additionnelle serait calculée sur le résultat d'ensemble du groupe et acquittée par la société mère.

L'assiette retenue par la proposition de loi est constituée du montant d'impôt sur les sociétés dû par l'entreprise assujettie au titre du dernier exercice clos.

La proposition de loi prévoit l'application des mêmes modalités d'établissement, de contrôle et de recouvrement que l'impôt sur les sociétés pour ce nouveau prélèvement obligatoire.

Il est enfin à relever que le produit de la contribution additionnelle est affecté par la proposition de loi à la Caisse nationale de solidarité pour l'autonomie (CNSA), organisme de gestion de la branche autonomie de la sécurité sociale créé par la loi du 14 décembre 2020 de financement de la sécurité sociale pour 20219(*).

B. LE CRITÈRE D'ASSUJETTISSEMENT À LA CONTRIBUTION ADDITIONNELLE PROPOSÉE ET SON TAUX SERAIENT FONDÉS SUR LA RENTABILITÉ FINANCIÈRE DES GESTIONNAIRES CONCERNÉS

La proposition de loi applique un taux variable pour la contribution additionnelle dont le niveau dépend de sa rentabilité financière, c'est-à-dire du rapport entre le résultat net de l'assujetti et ses capitaux propres.

La proposition de loi prévoit d'appliquer un taux de 20 % lorsque la rentabilité financière de l'entreprise est comprise entre 10 % et 15 % et un taux de 30 % lorsque la rentabilité financière de l'entreprise est supérieure à 15 %.

III. LA POSITION DE LA COMMISSION DES FINANCES : LA FISCALITÉ NE CONSTITUE PAS UN LEVIER PERTINENT POUR RÉFORMER LE FINANCEMENT DES EHPAD

A. SI LES OBJECTIFS DE RENFORCEMENT DU SYSTÈME DE FINANCEMENT DE LA BRANCHE AUTONOMIE ET DE CONTRÔLE DES ÉTABLISSEMENTS EST LOUABLE ET NE PEUT ÊTRE QUE PARTAGÉ, L'ALOURDISSEMENT DE LA FISCALITÉ PESANT SUR LES EHPAD COMMERCIAUX NE CONSTITUE PAS UN LEVIER PERTINENT

L'objectif de « protection de nos concitoyens les plus âgés » mentionné par les auteurs de la proposition de loi dans l'exposé des motifs apparaît comme légitime. Beaucoup de travaux, notamment du Sénat10(*), ont mis en lumière des risques de contournement ou d'instrumentalisation du système de financement des Ehpad qui renforcent la nécessité d'accorder une attention particulière à ce secteur.

Pour autant, le recours à ce dispositif fiscal n'apparaît pas opportun pour poursuivre cet objectif, au regard notamment de son inefficacité pour obtenir de nouvelles recettes, de son caractère indiscriminé et du risque de renchérissement du prix des places en établissements commerciaux.

En premier lieu, les services du ministère des finances ont indiqué au rapporteur qu'en appliquant les critères retenus par la proposition de loi, et en se fondant sur les données fiscales disponibles11(*), aucun groupe privé ne serait assujetti à la contribution additionnelle pour 2023. Cette estimation, qui s'explique notamment par le fait que de nombreuses entreprises du secteur sont dans une situation déficitaire, se traduit par une prévision de recette nulle pour ce prélèvement obligatoire, ce qui ne permet pas d'atteindre l'objectif de financement complémentaire de la branche autonomie.

En deuxième lieu, la création d'un prélèvement obligatoire aurait pour effet de faire contribuer de manière indiscriminée tous les établissements commerciaux dépassant le seuil de rentabilité financière de 10 %. Or celui-ci ne tient pas compte de l'activité réelle des établissements assujettis, en conséquence de quoi la nouvelle contribution additionnelle ne permettrait pas de faire contribuer en priorité les acteurs dont les pratiques apparaissent comme condamnables.

En troisième lieu, il existe un risque important que les établissements concernés par la contribution additionnelle fassent le choix de compenser la création de cette taxation soit par une hausse des prix pratiqués soit par une baisse de leurs charges, ce qui implique un risque de diminution de leur niveau de prestation.

Cette contribution additionnelle pourrait donc entraîner un renchérissement des prix des places dans ces Ehpad commerciaux alors même que le niveau des prix actuels peut être déjà élevé et qu'un renchérissement risquerait d'évincer une partie des résidents potentiels du fait de leur niveau de revenu.

Ce levier fiscal n'est pas adapté non plus pour atteindre les objectifs des auteurs de la proposition de loi de renforcement du contrôle des Ehpad commerciaux. Il existe d'autres instruments de politique publique qui le seraient davantage et il convient d'ailleurs de noter que les instruments de contrôle des Ehpad commerciaux ont récemment été renforcé par la loi du 8 avril 2024 portant mesures pour bâtir la société du bien vieillir et de l'autonomie, qui a notamment renforcé les sanctions administratives pouvant être infligées aux établissements en cas de méconnaissance de leurs obligations relatives aux conditions d'accueil12(*). De même, le décret du 28 avril 2022 portant diverses mesures d'amélioration de la transparence financière dans la gestion des établissements et services sociaux et médico-sociaux13(*) impose notamment aux Ehpad commerciaux d'établir une comptabilité analytique par section tarifaire. Le ministère de la santé a par ailleurs annoncé en 2022 le lancement d'un plan de contrôle exhaustif des 7 500 Ehpad sur le territoire et a confirmé au rapporteur qu'il serait achevé à la fin de l'année 2024.

Le rapporteur relève enfin qu'aucune mobilisation du levier fiscal n'est proposée parmi les dix-neuf propositions adoptées par la commission des affaires sociales du Sénat le 25 septembre 2024 à l'occasion de la présentation du rapport des sénateurs Deseyne, Nadille et Souyris sur la situation des Ehpad14(*).

B. L'ALOURDISSEMENT DE LA FISCALITÉ SUR LES EHPAD COMMERCIAUX RISQUERAIT DE SE TRADUIRE PAR UN PHÉNOMÈNE DE DÉSINVESTISSEMENT DANS UN SECTEUR DÉJÀ FRAGILISÉ DANS LA CONJONCTURE ACTUELLE

1. Les Ehpad privés commerciaux connaissent actuellement, comme l'ensemble des Ehpad, une situation financière dégradée sous le double effet de la crise sanitaire de 2020 et de la dégradation de l'image des Ehpad depuis 2022

Le premier facteur de dégradation de la situation financière des Ehpad est la réduction du taux d'occupation des Ehpad, qui est passé de 93 % en 2019 à 89 % en 2023. Cette réduction du taux d'occupation est un facteur majeur de dégradation de l'équilibre économique des établissements dont le modèle repose sur des coûts fixes élevés et la mutualisation de plusieurs ressources au profit des résidents. Cette réduction du taux d'occupation depuis 2019 est liée à deux motifs principaux. Le premier correspond à l'épidémie de covid-19 à partir de 2020 qui s'est traduite par une mortalité élevée, en particulier dans les Ehpad. Le second motif est lié à une forte dégradation de l'image des Ehpad dans la population à la suite de la publication d'une enquête journalistique15(*) concernant notamment les pratiques du groupe Orpea, devenu depuis Emeis. La persistance de la dégradation d'image des Ehpad commerciaux est illustrée par le fait que 60 % des personnes interrogées ont une mauvaise opinion des Ehpad privés selon une enquête de juin 202416(*).

Le deuxième facteur de dégradation de la situation financière des Ehpad est la hausse des coûts supportés par les établissements dans le contexte d'inflation observé notamment au cours des années 2022 et 2023. Il est par surcroît à relever que l'inflation alimentaire, de 32 % entre 2015 et 2023, et l'inflation énergétique, de 57 % entre 2015 et 202317(*), a particulièrement affecté les gestionnaires d'Ehpad au regard de l'importance de ces dépenses dans leurs dépenses d'hébergement.

Par suite, les Ehpad sont soumis à un « effet ciseaux », selon les termes retenus par la commission des affaires sociales, en application duquel leur situation financière connaît une forte dégradation. Alors que la part des Ehpad déficitaire est passé de 27 % à 66 % entre 2020 et 2023, cette dégradation concerne également les Ehpad commerciaux, dont la marge d'excédent brut d'exploitation (EBE) a été réduite de 2,4 points entre 2019 et 2023.

L'état global dégradé de la situation financière des Ehpad commerciaux est notamment illustré par le placement en liquidation judiciaire du groupe Medicharme en février 2024, alors qu'il constituait le huitième groupe français d'Ehpad privé.

Cette situation financière sectorielle dégradée intervient dans une période déterminante au regard des besoins d'investissements identifiés pour tenir compte du vieillissement de la population dans les années à venir.

2. La dynamique démographique de vieillissement de la population se traduit par un renforcement des besoins d'investissements dans les Ehpad qui pèsent notamment sur le secteur commercial

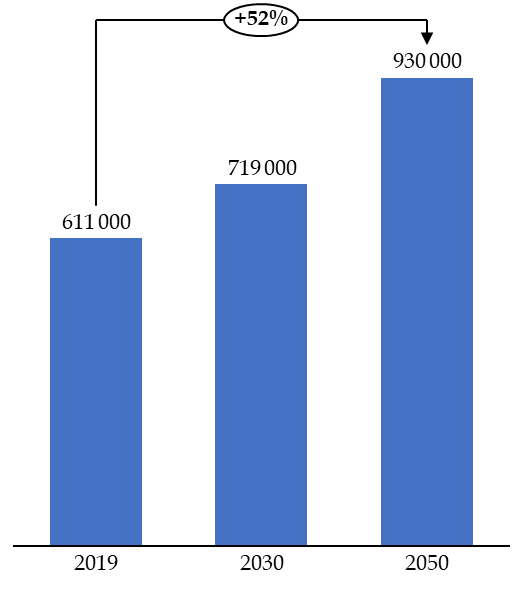

Le vieillissement de la génération du « baby-boom »18(*) se traduira par « une modification des équilibres », selon la formule du Conseil économique, social et environnemental, avec une augmentation de 58 % du nombre de personnes âgées de 85 ans et plus contre seulement 7 % entre 2020 et 203019(*). Ce vieillissement aura des conséquences directes sur les besoins de la branche autonomie et on estime l'augmentation du nombre de séniors dépendants à 320 000 entre 2023 et 2030 et à 1,1 million entre 2023 et 2025.

Nombre de personnes en Ehpad

Source : commission des finances, d'après les données prévisionnelles de la DREES

L'évolution des équilibres démographiques se traduit mécaniquement par la nécessité d'investir massivement dans les infrastructures d'accueil des personnes âgées dépendantes dans les années à venir. Le ministère chargé des affaires sociales estime à ce titre qu'il faudrait doubler le rythme d'ouverture de nouvelles places en Ehpad pour accueillir 319 000 personnes supplémentaires entre 2019 et 205020(*). Le besoin total d'investissement dans le secteur des Ehpad est ainsi estimé à 7 000 millions d'euros entre 2019 et 203021(*).

3. L'alourdissement de la fiscalité pesant sur les Ehpad commerciaux accélérerait la dégradation de leur situation financière et oblitérerait leur capacité d'investissement

Dans ce contexte, l'alourdissement de la fiscalité sur les gestionnaires d'Ehpad commerciaux fait peser un risque majeur de désinvestissement dans ce secteur, alors même que les marges financières dont disposent les collectivités publiques et les associations pour créer des Ehpad publics ou privés non lucratifs sont très limitées. Il n'est par conséquent par opportun de déstabiliser le secteur des Ehpad commerciaux qui constituent l'une des composantes du système actuel de prise en charge de la dépendance sans laquelle le maillage territorial pourrait être fragilisé.

Parallèlement, il existe un risque réel que l'alourdissement de la fiscalité ne se traduise en dernière analyse par un renchérissement des coûts ou une dégradation du service. En effet, il existe un risque avéré que les gestionnaires d'Ehpad commerciaux fassent le choix, pour stabiliser le niveau de leur résultat net, soit de réduire leurs charges en dégradant le niveau de leur prestation soit d'augmenter leurs produits en répercutant l'effet de la fiscalité sur le prix des places d'hébergement.

C. LE CRITÈRE DE RENTABILITÉ FINANCIÈRE RETENU NE TIENT PAS COMPTE DE LA CAPACITÉ CONTRIBUTIVE DES GESTIONNAIRES D'EHPAD COMMERCIAUX ET PRÉSENTE UN RISQUE D'INCONSTITUTIONNALITÉ

En application du principe constitutionnel d'égalité devant la loi fiscale, fondé sur l'article 6 de la Déclaration des droits de l'homme et du citoyen de 1789, le législateur est tenu, lorsqu'il règle différemment des situations différentes ou qu'il déroge à l'égalité pour des raisons d'intérêt général, de fonder son appréciation de la capacité contributive des redevables sur des critères objectifs et rationnels en fonction des buts qu'il se propose. Au regard de cette exigence, la contribution additionnelle dont la création est proposée présente un risque de constitutionnalité.

En premier lieu, une telle mesure devrait être fondée sur la capacité contributive des redevables du secteur, laquelle serait appréciée selon des critères objectifs et rationnels au regard du but poursuivi.

En second lieu, le critère d'assujettissement retenu, fondé sur la rentabilité financière des entreprises concernées, c'est-à-dire un indicateur qui dépend de la structure de bilan des entreprises plutôt que sur son bénéfice net, présente également un risque de constitutionnalité, au regard de la nécessité d'apprécier la capacité contributive des contribuables selon des critères objectifs et rationnels compte tenu du but poursuivi.

Par suite, la contribution additionnelle proposée présente, au regard de son caractère sectoriel et du critère d'assujettissement retenu, un risque de constitutionnalité confirmé par les services du ministère des finances auditionnés par le rapporteur.

Compte tenu de l'ensemble de ces éléments, le rapporteur estime que la création d'une contribution additionnelle à la charge de certains établissements d'hébergement pour personnes âgées dépendantes privés à but lucratif ne serait pas opportune dès lors qu'un tel alourdissement de la fiscalité se traduirait par un risque de désinvestissement du secteur privé et qu'un tel prélèvement obligatoire présenterait un risque de constitutionnalité.

Décision de la commission : la commission des finances n'a pas adopté cet article.

* 3 I de l'art. L. 313-12 du code de l'action sociale et des familles.

* 4 Direction de la recherche, des études, de l'évaluation et des statistiques (DREES), 2022, L'aide et l'action sociales en France. Édition 2022, p. 119.

* 5 1 de l'art. 206 du code général des impôts.

* 6 Conseil d'État, 8e-3e ch., 12 juillet 2023, n° 467919, Ehpad « Le Parc et l'Ostal de Garona », inédit.

* 7 Art. 219 du code général des impôts.

* 8 Le capital des sociétés concernées doit être détenu de manière continue à hauteur de 75 % au moins par des personnes physiques ou par des sociétés elles-mêmes détenues à hauteur de 75 % au moins par des personnes physiques.

* 9 Art. 32 de la L. n° 2020-1576 du 14 décembre 2020 de financement de la sécurité sociale pour 2021.

* 10 Sénat, commission des affaires sociales, 12 juillet 2022, Rapport d'information sur le contrôle des Ehpad, n° 771 (2021-2022), de M. Bernard Bonne et Mme Michelle Meunier.

Sénat, commission des affaires sociales, 25 septembre 2024, Rapport d'information sur la situation des Ehpad, n° 778 (2023-2024), de Mmes Chantal Deseyne, Solanges Nadille et Anne Souyris.

* 11 L'administration fiscale ne dispose pas nécessairement d'informations complètes sur le bilan des sociétés non-cotées.

* 12 Art. 33 de la L. n° 2024-317 du 8 avril 2024 portant mesures pour bâtir la société du bien vieillir et de l'autonomie.

* 13 Décret n° 2022-734 du 28 avril 2022 portant diverses mesures d'amélioration de la transparence financière dans la gestion des établissements et services sociaux et médico-sociaux mentionnés au I de l'article L. 312-1 du code de l'action sociale et des familles.

* 14 Sénat, commission des affaires sociales, 25 septembre 2024, « Ehpad : un modèle à reconstruire », Rapport d'information sur la situation des Ehpad, n° 778 (2023-2024), au rapport de Mmes Chantal Deseyne, Solanges Nadille et Anne Souyris.

* 15 Victor Castanet, 2022, Les fossoyeurs.

* 16 Ifop, juin 2024, Baromètre sur le secteur du grand âge.

* 17 Insee, Indice des prix à la consommation.

* 18 Personnes nées entre 1946 et 1974.

* 19 Conseil économique, social et environnemental, mars 2024, Soutenir l'autonomie : les besoins et leurs financements, avis au rapport de Mme Martine Vignau.

* 20 DREES, décembre 2020, Perte d'autonomie : à pratiques inchangées, 108 000 seniors de plus seraient attendus en Ehpad d'ici à 2030.

* 21 Conseil économique, social et environnemental, mars 2024, Soutenir l'autonomie : les besoins et leurs financements, avis au rapport de Mme Martine Vignau.